Tamaño y Participación del Mercado de HVAC Residencial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 88.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 119.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de HVAC Residencial por Mordor Intelligence

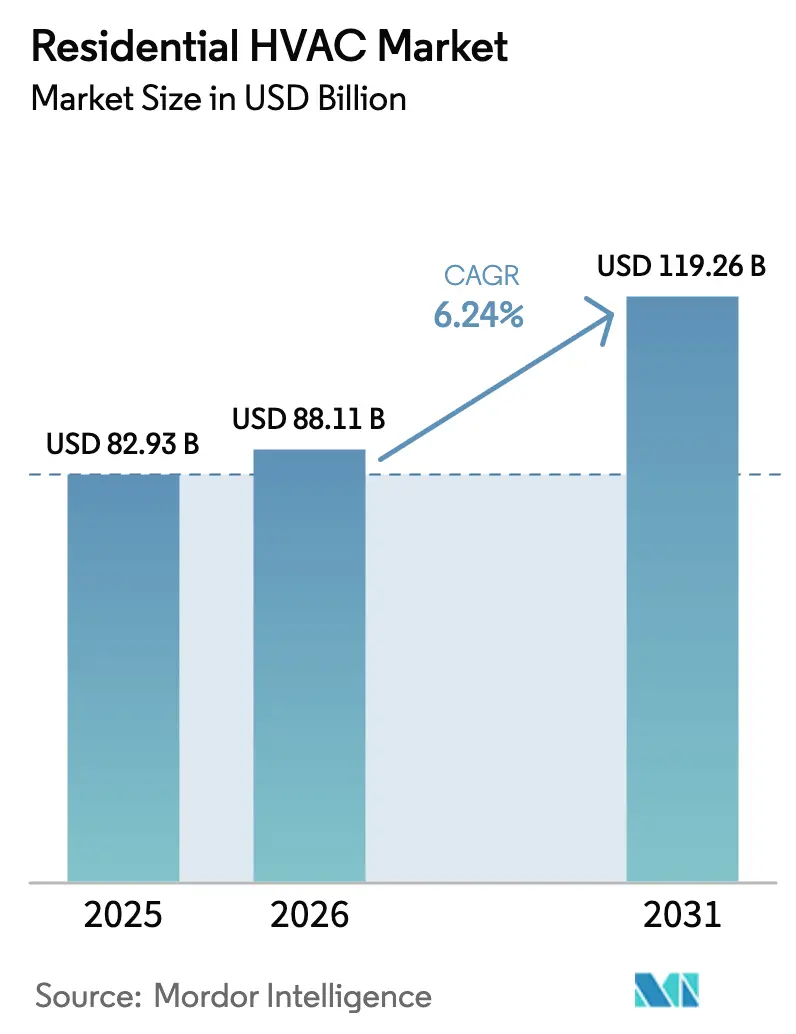

Se espera que el tamaño del mercado de HVAC residencial crezca de USD 82,93 mil millones en 2025 a USD 88,11 mil millones en 2026 y se prevé que alcance USD 119,26 mil millones en 2031 a una CAGR del 6,24% durante el período 2026-2031. Los mandatos crecientes de electrificación, la adopción generalizada de hogares inteligentes y los ciclos de mejoras del hogar posteriores a la pandemia están impulsando el crecimiento de los ingresos a medida que los hogares migran hacia soluciones de alta eficiencia e interacción con la red eléctrica. La presión regulatoria para eliminar los refrigerantes de alto PCG (Potencial de Calentamiento Global), la expansión de los programas de incentivos de las empresas de servicios públicos y los modelos de financiamiento innovadores que minimizan los costos iniciales siguen estimulando la demanda. Los equipos de refrigeración y ventilación siguen siendo el mayor generador de ingresos, mientras que las bombas de calor superan a los sistemas de gas convencionales en climas templados y fríos. La intensidad competitiva se acelera a medida que los fabricantes globales implementan fusiones y adquisiciones para profundizar la penetración geográfica, mejorar las cadenas de suministro de componentes y asegurar el liderazgo en los ecosistemas de equipos conectados.[1]Agencia Internacional de Energía, "¿Se vislumbra un cambio de tendencia en los mercados de bombas de calor?", iea.org

Conclusiones Clave del Informe

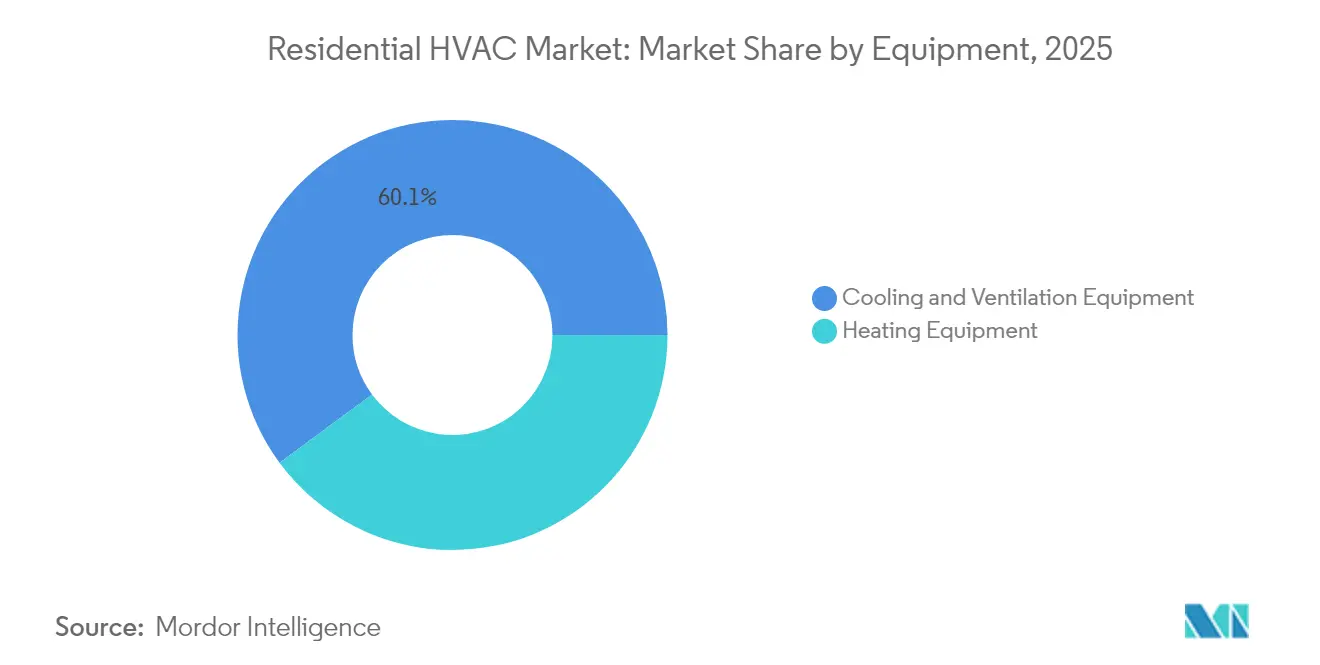

- Por equipamiento, la refrigeración y ventilación representó el 60,12% de la participación del mercado de HVAC residencial en 2025. Por equipamiento, se proyecta que los equipos de calefacción se expandirán a una CAGR del 7,05% hasta 2031.

- Por tecnología, los sistemas convencionales R 410A/R 22 retuvieron el 69,85% de la participación del mercado de HVAC residencial en 2025. Por tecnología, se prevé que los sistemas de refrigerantes de bajo PCG crezcan a una CAGR del 7,32% hasta 2031.

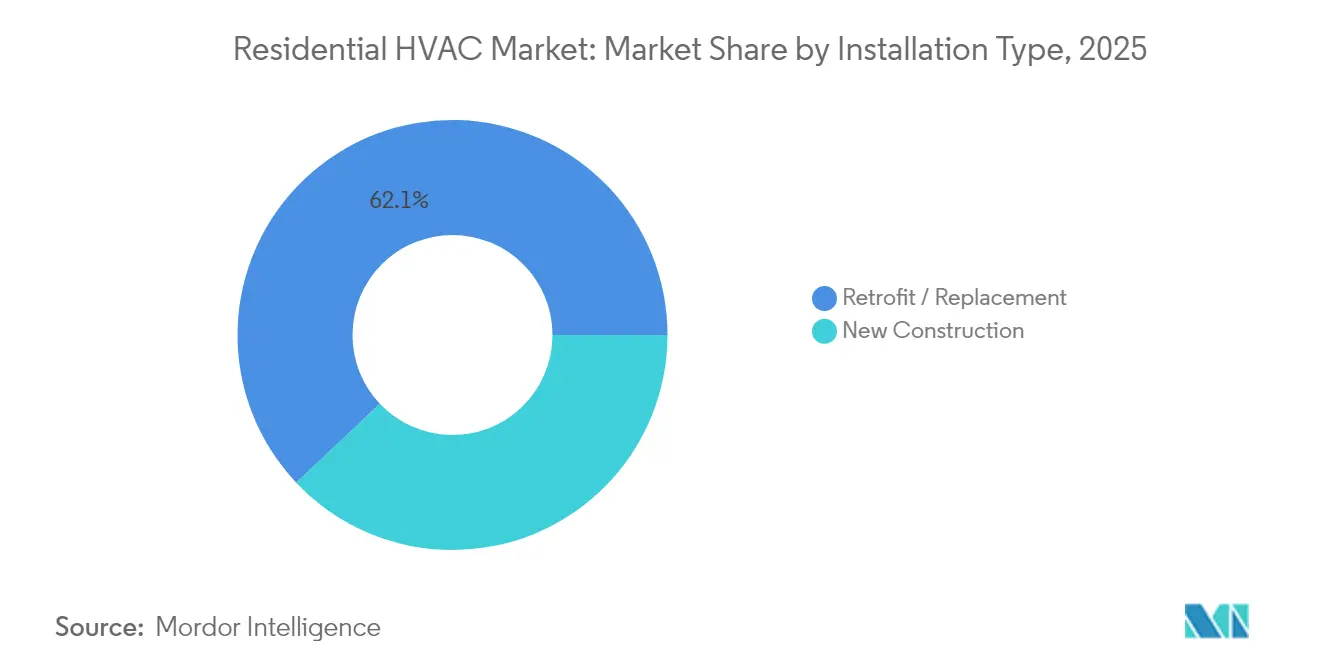

- Por tipo de instalación, la renovación y el reemplazo representaron el 62,05% del tamaño del mercado de HVAC residencial en 2025. Por tipo de instalación, se proyecta que la adopción en nueva construcción aumentará a una CAGR del 7,06% hasta 2031.

- Por tipo de vivienda, las viviendas unifamiliares captaron el 71,10% del tamaño del mercado de HVAC residencial en 2025. Por tipo de vivienda, se espera que las viviendas multifamiliares avancen a una CAGR del 7,38% hasta 2031.

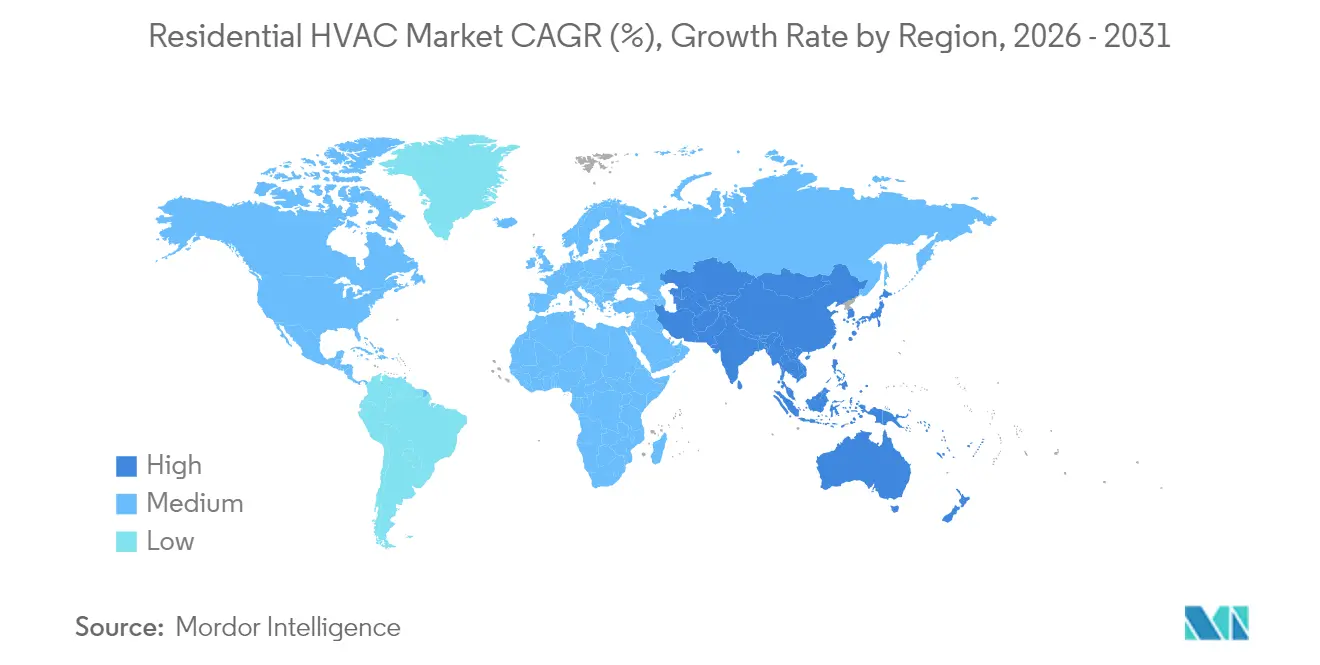

- Por geografía, América del Norte representó el 37,55% de la cuota de ingresos en 2025; se proyecta que la región de Asia Pacífico registre la expansión más rápida con una CAGR del 6,82% hasta 2031.

- Carrier, Trane y Daikin en conjunto mantuvieron una participación estimada del 35-40% de los envíos globales de 2024, lo que refleja un mercado moderadamente consolidado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de HVAC Residencial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de descarbonización que aceleran la adopción de bombas de calor eléctricas | +1.5% | América del Norte y la UE, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia compresores de velocidad variable accionados por inversor | +1.8% | Global, liderado por la manufactura de Asia Pacífico | Largo plazo (≥ 4 años) |

| Aumento de los ciclos de mejoras del hogar y renovaciones posteriores a la pandemia | +1.2% | América del Norte y Europa como mercados principales | Corto plazo (≤ 2 años) |

| Creciente penetración de termostatos inteligentes y controles de HVAC habilitados por IoT | +0.8% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Incentivos de edificios eficientes con interacción con la red (GEB) por parte de las empresas de servicios públicos | +0.4% | América del Norte, programas piloto en la UE | Largo plazo (≥ 4 años) |

| Modelos de financiamiento de electrificación del hogar (PACE, en factura) que ganan tracción | +0.5% | América del Norte, en expansión en mercados selectos de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Descarbonización que Aceleran la Adopción de Bombas de Calor Eléctricas

Los incentivos fiscales federales y los códigos de construcción estatales están impulsando las bombas de calor hacia aplicaciones residenciales convencionales. Los requisitos del Título 24 de 2024 de California y los reembolsos de USD 14.000 de Washington han reducido drásticamente los períodos de recuperación de la inversión para los consumidores, mientras que el crédito del 30% de la Ley de Reducción de la Inflación compensa los costos iniciales hasta en un 60%.[2]Comisión de Energía de California, "Estándares de Eficiencia Energética de Edificios Título 24," energy.ca.gov Las mejoras tecnológicas permiten ahora el funcionamiento hasta –20 °F, lo que permite la implementación en los mercados del norte históricamente dominados por calefactores a gas. Las coaliciones de adquisiciones de múltiples estados agregan la demanda, reduciendo los costos de fabricación por unidad. Los programas federales, estatales y de servicios públicos combinados crean una estructura de incentivos por capas que posiciona a las bombas de calor como competitivas en términos de costo del ciclo de vida frente a los calefactores a gas, incluso donde las tarifas de gas natural siguen siendo bajas. Los fabricantes están escalando los compresores para climas fríos para aprovechar esta creciente oportunidad del mercado de HVAC residencial.

Cambio hacia Compresores de Velocidad Variable Accionados por Inversor

Los compresores de velocidad variable han migrado de la categoría premium a la categoría convencional, sustentando la próxima ola de ganancias de eficiencia en el mercado de HVAC residencial. La empresa conjunta de Daikin con Copeland apunta a aplicaciones de bombas de calor en América del Norte, mientras que el modelo SL22KLV de Lennox logra una calificación SEER2 de 21,1 mediante la modulación de capacidad de amplio rango.[3]Lennox International, "Innovación y Desarrollo de Productos," lennoxinternational.com La modulación entre el 25-100% reduce las pérdidas por ciclos, mejora el control de la humedad y reduce el consumo de energía entre un 20-30% en comparación con las unidades de una sola etapa. China suministra más del 95% de la producción global de compresores, otorgando a los fabricantes de equipos originales ventajas de costo por acceso anticipado. Las empresas de servicios públicos valoran los equipos que pueden reducir la demanda en tiempo real, mejorando los ingresos de los propietarios a través de los mercados emergentes de respuesta a la demanda.

Aumento de los Ciclos de Mejoras del Hogar y Renovaciones Posteriores a la Pandemia

Los proyectos de renovación dominan los reemplazos de HVAC residencial a medida que los propietarios utilizan el patrimonio acumulado y los créditos fiscales para actualizar los sistemas funcionales. El volumen de renovaciones alcanzó el 62,52% de los envíos totales en 2024, lo que refleja mayores prioridades de calidad del aire interior y una creciente conciencia sobre la eficiencia energética. Los reembolsos federales y el financiamiento a bajo interés acortan los horizontes de recuperación de la inversión, lo que impulsa el retiro anticipado de los sistemas R 410A envejecidos. Las renovaciones integrales a menudo incluyen mejoras al servicio eléctrico, elevando los valores de los proyectos por encima de USD 15.000 y fomentando la adopción de bombas de calor en el parque habitacional heredado. Los programas PACE generalizados que abarcan 2.000 jurisdicciones sustentan el acceso al capital, distribuyendo los reembolsos a través de las facturas del impuesto predial.

Creciente Penetración de Termostatos Inteligentes y Controles de HVAC Habilitados por IoT

Los controles conectados han alcanzado aproximadamente el 40% de los hogares de EE. UU., lo que permite el diagnóstico remoto, las alertas predictivas de servicio y la participación en las tarifas de respuesta a la demanda. La plataforma en la nube de Carrier vincula los datos de los propietarios con las redes de distribuidores, reduciendo la frecuencia de las llamadas de servicio y elevando la retención de clientes. La programación inteligente y la detección de ocupación reducen las facturas de energía entre un 10-15%, mientras que los programas de las empresas de servicios públicos ofrecen créditos anuales en la factura de USD 50-200 por la reducción automatizada de la carga. Los actores del sector tecnológico como Google y Amazon ahora compiten con los fabricantes de equipos originales establecidos por el control de la interfaz energética residencial, ampliando la presión competitiva en todo el mercado de HVAC residencial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en las regulaciones de refrigerantes y los calendarios de eliminación progresiva | -0.9% | Global, más aguda en los mercados desarrollados con estricto cumplimiento de la EPA y el Reglamento F-Gas | Corto plazo (≤ 2 años) |

| Prima de costo inicial de los equipos de alta eficiencia | -0.6% | Global, variable según la disponibilidad de incentivos regionales y el acceso al financiamiento | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para la instalación y puesta en marcha adecuadas | -0.8% | América del Norte y los mercados principales de la UE, extendiéndose a los centros urbanos de Asia Pacífico | Mediano plazo (2-4 años) |

| Limitaciones en la actualización del servicio eléctrico en el parque habitacional heredado | -0.5% | América del Norte y Europa, concentrado en el parque habitacional anterior a 1980 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en las Regulaciones de Refrigerantes y los Calendarios de Eliminación Progresiva

Los plazos de la Regla de Transición Tecnológica de la Agencia de Protección Ambiental de EE. UU. (EPA) obligan a los fabricantes de equipos originales y a los contratistas a gestionar inventarios duales de refrigerantes mientras navegan los protocolos de seguridad A2L.[4]Agencia de Protección Ambiental de EE. UU., "Regla de Transición Tecnológica," epa.gov Las divergentes regulaciones del Reglamento F-Gas de la UE amplían la complejidad, retrasando los lanzamientos de productos hasta 12 meses bajo los procesos de certificación del AHRI. El cambio a R 32 o R 454B genera costos de cumplimiento a nivel de unidad de USD 500-1.000 para el hardware de detección de fugas y la capacitación de técnicos. La incertidumbre de la transición eleva los precios al consumidor y tensiona las cadenas de suministro, desacelerando la demanda en las primeras etapas del ciclo.

Prima de Costo Inicial de los Equipos de Alta Eficiencia

Las bombas de calor para climas fríos tienen primas del 40-60% sobre los calefactores a gas convencionales, con costos de instalación que regularmente superan los USD 15.000 una vez que se incluyen las actualizaciones del panel eléctrico. Los compresores de velocidad variable y la electrónica avanzada siguen con restricciones de suministro, lo que mantiene los precios de los componentes elevados. La escasez de mano de obra amplía la brecha de costos: los salarios de los instaladores crecieron un 15-20% interanual en 2024 en muchas áreas metropolitanas. Aunque los aspectos económicos del ciclo de vida favorecen los sistemas de alta eficiencia, las limitaciones presupuestarias disuaden a los hogares de menores ingresos en ausencia de una sólida acumulación de incentivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Equipamiento: Los Sistemas de Refrigeración Impulsan la Evolución del Mercado

La refrigeración y ventilación captó el 60,12% de los ingresos de 2025. La sólida urbanización, las tendencias de clima más cálido y el aumento de los ingresos de la clase media en las economías emergentes continúan impulsando la adopción del aire acondicionado. Se proyecta que el tamaño del mercado de HVAC residencial para los equipos de refrigeración se expandirá a una CAGR del 6,98% hasta 2031, a medida que las plataformas de flujo de refrigerante variable y los sistemas mini-split sin conductos penetran en las renovaciones de viviendas unifamiliares y los proyectos multifamiliares. Los sistemas de techo y los sistemas empaquetados siguen siendo un nicho, pero sirven a las viviendas prefabricadas y a los complejos multifamiliares de baja altura donde el mantenimiento centralizado ofrece ventajas de costo. La demanda de equipos de calefacción está experimentando un cambio estructural hacia las bombas de calor eléctricas, reforzado por los mandatos de descarbonización. Los modelos para climas fríos ahora manejan temperaturas bajo cero, reduciendo el mercado potencial de los calefactores a gas convencionales. Los calefactores a gas todavía dominan las ventas de reemplazo en regiones con infraestructura de gas natural consolidada, pero las instalaciones híbridas de bomba de calor/calefactor a gas están emergiendo como soluciones transicionales para cumplir con los códigos de eficiencia mientras se mantiene la resiliencia.

La rápida transformación del segmento de calefacción está directamente vinculada a la acumulación de políticas de electrificación. Los reembolsos federales igualan los desembolsos de capital entre las bombas de calor de nivel medio y los calefactores a gas, acelerando el cambio de participación dentro del mercado de HVAC residencial. Los fabricantes de equipos originales están reasignando recursos de I+D desde la tecnología de gas de condensación hacia las plataformas de bombas de calor accionadas por inversor, anticipando la paridad de costos en un plazo de cinco años. Las capacidades de interacción con la red integradas en las bombas de calor hidrónicas y de aire forzado de próxima generación diferencian aún más estos productos, abriendo flujos de ingresos recurrentes a través de programas de flexibilidad de la demanda y extendiendo el valor más allá de los márgenes del equipo inicial.

Por Tecnología: La Transición hacia Bajo PCG Acelera la Innovación

Las unidades convencionales de R 410A y el R 22 heredado todavía representan el 69,85% de la base instalada, sin embargo, los límites regulatorios a la producción y las importaciones están restringiendo el suministro e inflando los costos de servicio. La escasez resultante está impulsando el retiro acelerado de los sistemas envejecidos, desplazando la demanda de reemplazo hacia alternativas de bajo PCG. El menor potencial de calentamiento global del R 32 en un 68% permite a los fabricantes aprovechar las líneas de producción existentes con cambios mínimos de hardware, lo que apoya transiciones más fluidas y una lista de materiales más ligera. El R 454B introduce requisitos de manejo adicionales, pero ofrece un PCG aún más bajo, alineando las trayectorias de cumplimiento a largo plazo en el mercado de HVAC residencial.

Se prevé que los sistemas de refrigerantes de bajo PCG registren una CAGR del 7,32% hasta 2031. Los fabricantes de equipos originales están agrupando estos refrigerantes con accionamientos de inversor, diagnósticos inteligentes y controles integrados en la nube, elevando los ingresos por unidad. La tecnología de sellado mejorada y los volúmenes de carga más bajos mitigan las preocupaciones sobre inflamabilidad. A medida que los compresores de velocidad fija declinan, la adopción de velocidad variable eleva los precios de venta promedio, aunque reduce los costos operativos del ciclo de vida, alineándose tanto con las prioridades regulatorias como con las económicas de los propietarios.

Por Tipo de Instalación: Los Estándares de Nueva Construcción Impulsan la Eficiencia

Las renovaciones representan el 62,05% de los envíos actuales, lo que subraya la escala de la rotación del parque en los mercados habitacionales maduros. Los ciclos de reemplazo se están comprimiendo debido a las eliminaciones progresivas de refrigerantes y las atractivas estructuras de reembolso, acelerando el despliegue de los sistemas de próxima generación. La participación del mercado de HVAC residencial vinculada a las renovaciones se beneficia de la demanda de los propietarios de mejores condiciones de calidad del aire interior, comodidad y facturas de servicios públicos más bajas.

Las aplicaciones de nueva construcción, aunque más pequeñas, se proyectan que crecerán a una CAGR del 7,06%. El Título 24 en California exige bombas de calor en la mayoría de las viviendas nuevas, y códigos de eficiencia similares están avanzando en otros estados de EE. UU. y provincias canadienses. Los constructores aprovechan los menores costos de instalación en las nuevas estructuras para integrar soluciones de bombas de calor hidrónicas o sin conductos centralizadas, protegiendo las propiedades contra los requisitos de códigos en evolución. El cableado inteligente, el almacenamiento térmico y el hardware de comunicaciones bidireccionales son más fáciles de incorporar durante la construcción, mejorando la funcionalidad de interacción con la red que es más costosa de renovar posteriormente.

Por Tipo de Vivienda: La Electrificación de Viviendas Multifamiliares Gana Impulso

Las residencias unifamiliares controlaron el 71,10% del tamaño del mercado de HVAC residencial en 2025. Los créditos fiscales y los ciclos de ventas de contratistas simplificados refuerzan este dominio. Sin embargo, la saturación del mercado y la desaceleración de la construcción de nuevas viviendas empujan a los fabricantes de equipos originales y a los contratistas a desarrollar ofertas multifamiliares personalizadas.

Las instalaciones multifamiliares, que crecen a una CAGR del 7,38%, se benefician de las economías de escala impulsadas por la densidad. Los sistemas de bucle de agua con bombas de calor centralizadas y las bombas de calor terminales empaquetadas están reemplazando a las calderas de vapor o hidrónicas convencionales en los bloques de apartamentos más antiguos. El cumplimiento de la Ley Local 97 en la ciudad de Nueva York por sí solo obliga a miles de edificios a invertir en la electrificación de HVAC para 2031, abriendo un sizable flujo de proyectos para los contratistas. Los marcos de préstamos verdes de Fannie Mae y Freddie Mac ofrecen financiamiento preferencial para las renovaciones multifamiliares con eficiencia energética, mejorando los aspectos económicos del proyecto para los propietarios.

Análisis Geográfico

América del Norte representó el 37,55% de los ingresos globales de 2025. Los incentivos federales bajo la Ley de Reducción de la Inflación, combinados con los reembolsos estatales, impulsaron un aumento del 15% en las ventas de bombas de calor en EE. UU. para noviembre de 2024. Los programas federales canadienses proporcionan hasta CAD 5.000 (USD 3.700) por instalación, mientras que los complementos provinciales pueden duplicar los valores totales de reembolso. La producción de exportaciones de HVAC de México alcanzó USD 7,6 mil millones en 2024, lo que subraya la integración de la cadena de suministro de la región. La demanda de reemplazo en viviendas unifamiliares sigue siendo vigorosa, pero la electrificación multifamiliar se está acelerando a medida que se endurecen los estándares de desempeño de los edificios.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 6,82% hasta 2031. China representa aproximadamente el 30% de las instalaciones globales de bombas de calor y controla más del 95% de la capacidad de producción de compresores, lo que permite precios agresivos e iteraciones rápidas de productos. La creciente clase media de India y las intensas islas de calor urbanas impulsan los envíos de aires acondicionados, mientras que las regulaciones de la Oficina de Eficiencia Energética del Gobierno impulsan la nueva adopción de inversores. El mercado de reemplazo de Japón en 2024 retornó a un crecimiento del 5% para finales de año a medida que se despejaron los retrasos por la pandemia.

Europa enfrenta turbulencias a corto plazo. Los bajos precios del gas natural y la desaceleración de la construcción redujeron las ventas de bombas de calor en la primera mitad de 2024 en un 50% en Alemania. Sin embargo, el objetivo de REPowerEU de 10 millones de bombas de calor residenciales adicionales para 2027, respaldado por subvenciones de EUR 3.000-15.000, está listo para restaurar el crecimiento de dos dígitos a partir de 2025 en adelante. El potencial de renovación de la región sigue siendo vasto ya que casi tres cuartas partes del parque de edificios es anterior a los modernos códigos de eficiencia.

El Medio Oriente y África exhiben una demanda dominada por la refrigeración, aunque con una penetración más lenta de los modelos de alta eficiencia debido a las tarifas eléctricas subsidiadas. Sin embargo, las empresas de servicios públicos del Consejo de Cooperación del Golfo están implementando esquemas de reembolso de alto SEER para reducir el estrés de la red en temporada pico, lo que señala un potencial futuro alcista para los productos de refrigeración premium en el mercado de HVAC residencial.

Panorama Competitivo

El liderazgo global es compartido entre Carrier, Daikin, Trane Technologies, Lennox International, Bosch y Johnson Controls. Su participación combinada en los envíos de 2024 se aproximó al 40%, lo que produce un perfil de concentración moderada. La adquisición de USD 8.000 millones de la división de HVAC residencial de Johnson Controls por parte de Bosch incorporó 26.000 empleados en 16 fábricas, posicionando a la empresa para integrar la tecnología de bombas de calor de velocidad variable en los portafolios europeo y norteamericano. La colaboración de Trane con el Departamento de Energía de EE. UU. en diseños avanzados de bombas de calor comerciales a residenciales fortalece sus credenciales en climas fríos.

La consolidación de la distribución intensifica el poder de negociación: Watsco y Ferguson ampliaron las líneas de adquisición, mientras que los inversores de capital privado agregan contratistas regionales en plataformas de múltiples estados para asegurar la disponibilidad de repuestos y negociar descuentos por volumen con los fabricantes de equipos originales. La diferenciación de productos gira cada vez más en torno a los ecosistemas de software, los algoritmos de mantenimiento predictivo y la integración con las plataformas de gestión de energía del hogar, en lugar de las métricas de eficiencia termodinámica pura. Las empresas que incorporan actualizaciones seguras por vía inalámbrica y APIs de servicios de red monetizables están en posición de capturar ingresos recurrentes y lealtad del cliente a largo plazo dentro del mercado de HVAC residencial.

Las estrategias de los fabricantes de equipos originales también priorizan la preparación para los refrigerantes. Los diseños de bobinas agnósticas al refrigerante de Carrier y los productos de descarga lateral preparados para R 454B de Lennox permiten transiciones de inventario más fluidas en medio de la incertidumbre de la eliminación progresiva. La ventaja competitiva se acumula para los actores que reducen el riesgo de los plazos regulatorios y alivian las cargas de capacitación de los instaladores a través de plataformas de servicio modulares y herramientas de soporte de realidad aumentada.

Líderes de la Industria de HVAC Residencial

Daikin Industries, Ltd.

Midea Group Co., Ltd.

Gree Electric Appliances, Inc.

Trane Technologies plc

Carrier Global Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Lennox lanzó la bomba de calor de descarga lateral Elite Series EL18KSLV para hogares urbanos con espacio limitado, con un rendimiento para climas fríos hasta –15 °F y controles mejorados de interacción con la red.

- Junio de 2025: Lennox y Ariston Group formaron una empresa conjunta para codesarrollar productos residenciales de calentamiento de agua de alta eficiencia para el mercado de América del Norte.

- Enero de 2025: Bosch finalizó su adquisición de USD 8.000 millones de los activos globales de HVAC residencial y comercial ligero de Johnson Controls, creando una operación combinada que supera los EUR 9.000 millones en ventas anuales y fortaleciendo su presencia en América del Norte y Europa.

- Febrero de 2024: Comfort Systems USA adquirió J & S Mechanical Contractors, agregando USD 150 millones en ingresos anuales y ampliando la capacidad de servicio en la región del Mountain West.

Alcance del Informe Global del Mercado de HVAC Residencial

Los sistemas residenciales de calefacción, ventilación y aire acondicionado (HVAC) se utilizan para el manejo del aire y el confort térmico de los residentes. El estudio de mercado abarca equipos de calefacción, aire acondicionado y ventilación, tales como bombas de calor, sistemas de flujo de refrigerante variable (VRF), sistemas de expansión directa individuales y múltiples, y unidades manejadoras de aire.

El mercado de HVAC residencial está segmentado por equipamiento (equipos de aire acondicionado/ventilación (tipo (sistemas de expansión directa individuales/múltiples (con conductos/sin conductos), VRF, unidades manejadoras de aire, otros tipos [fancoils, sistemas de techo, etc.])) y equipos de calefacción (tipo (calderas/radiadores/calefactores a gas y otros calefactores, bombas de calor)) y por geografía (América del Norte [Estados Unidos, Canadá], Europa [Reino Unido, Italia, Alemania, Francia, España, Europa del Este, Benelux, Países Nórdicos, Resto de Europa], Asia Pacífico [China, India, Japón, Resto de Asia Pacífico], América Latina, Medio Oriente y África). El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Equipos de Refrigeración y Ventilación | Sistemas de Expansión Directa con Conductos |

| Sistemas de Expansión Directa sin Conductos | |

| Sistemas VRF | |

| Unidades Manejadoras de Aire | |

| Sistemas de Techo y Fancoils | |

| Equipos de Calefacción | Calefactores a Gas y Calderas |

| Bombas de Calor |

| Convencional (R410A/R22) |

| Refrigerantes de Bajo PCG (R32, R454B, CO₂, Propano) |

| Velocidad Fija |

| Inversor / Velocidad Variable |

| Inteligente / Conectado |

| Nueva Construcción |

| Renovación / Reemplazo |

| Viviendas Unifamiliares |

| Apartamentos y Condominios Multifamiliares |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Benelux | ||

| Europa del Este | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Medio Oriente y África | Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto del Medio Oriente | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Equipamiento | Equipos de Refrigeración y Ventilación | Sistemas de Expansión Directa con Conductos | |

| Sistemas de Expansión Directa sin Conductos | |||

| Sistemas VRF | |||

| Unidades Manejadoras de Aire | |||

| Sistemas de Techo y Fancoils | |||

| Equipos de Calefacción | Calefactores a Gas y Calderas | ||

| Bombas de Calor | |||

| Por Tecnología | Convencional (R410A/R22) | ||

| Refrigerantes de Bajo PCG (R32, R454B, CO₂, Propano) | |||

| Velocidad Fija | |||

| Inversor / Velocidad Variable | |||

| Inteligente / Conectado | |||

| Por Tipo de Instalación | Nueva Construcción | ||

| Renovación / Reemplazo | |||

| Por Tipo de Vivienda | Viviendas Unifamiliares | ||

| Apartamentos y Condominios Multifamiliares | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Benelux | |||

| Europa del Este | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Medio Oriente y África | Medio Oriente | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto del Medio Oriente | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de HVAC residencial?

El tamaño del mercado de HVAC residencial alcanzó USD 88,11 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado global de HVAC residencial?

Se proyecta que registre una CAGR del 6,24%, alcanzando USD 119,26 mil millones en 2031.

¿Qué segmento de equipamiento lidera los ingresos?

Los equipos de refrigeración y ventilación mantuvieron el 60,12% de los ingresos de 2025.

¿Qué región crece más rápidamente en la adopción de HVAC residencial?

Se prevé que Asia Pacífico crezca a una CAGR del 6,82% hasta 2031.

¿Qué tendencia tecnológica está configurando el diseño futuro de los productos?

Los refrigerantes de bajo PCG combinados con compresores de velocidad variable accionados por inversor están acelerando la innovación.

¿Cómo están influyendo las empresas de servicios públicos en las compras de HVAC residencial?

Las tarifas por tiempo de uso y los incentivos de respuesta a la demanda recompensan a los propietarios que instalan bombas de calor con interacción con la red y controles inteligentes.

Última actualización de la página el: