Tamaño y Participación del Mercado de Tratamiento del Síndrome de Hunter

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

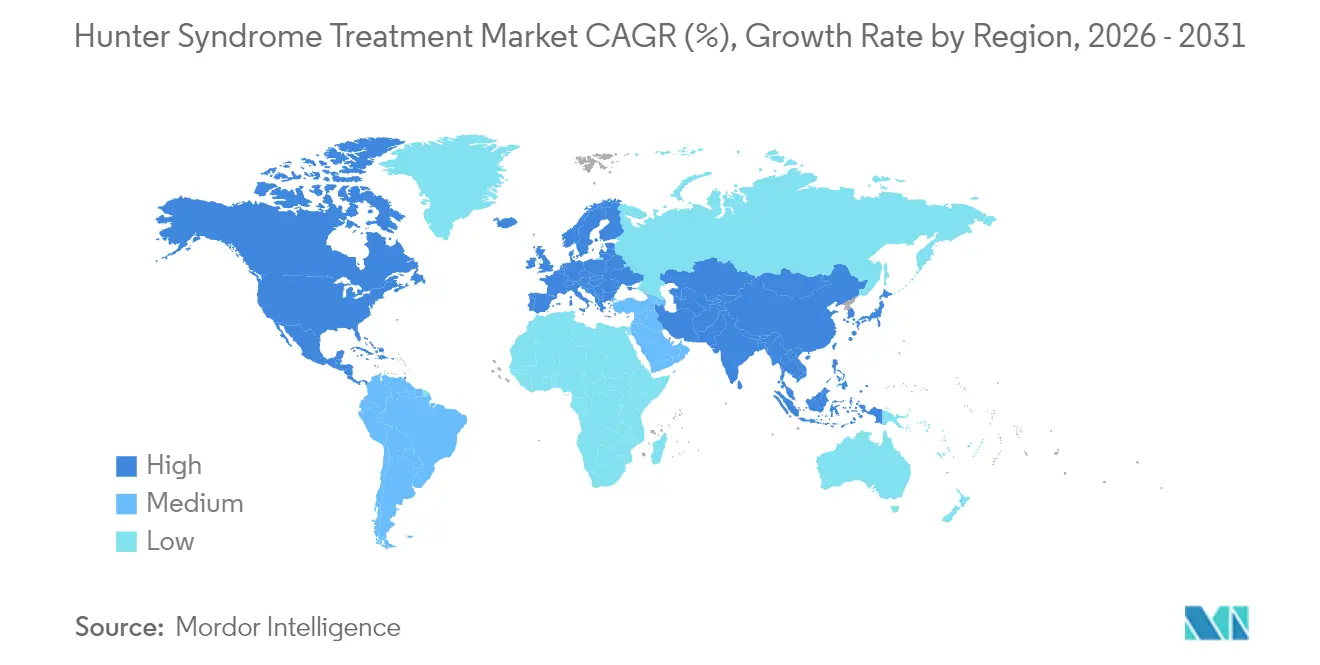

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

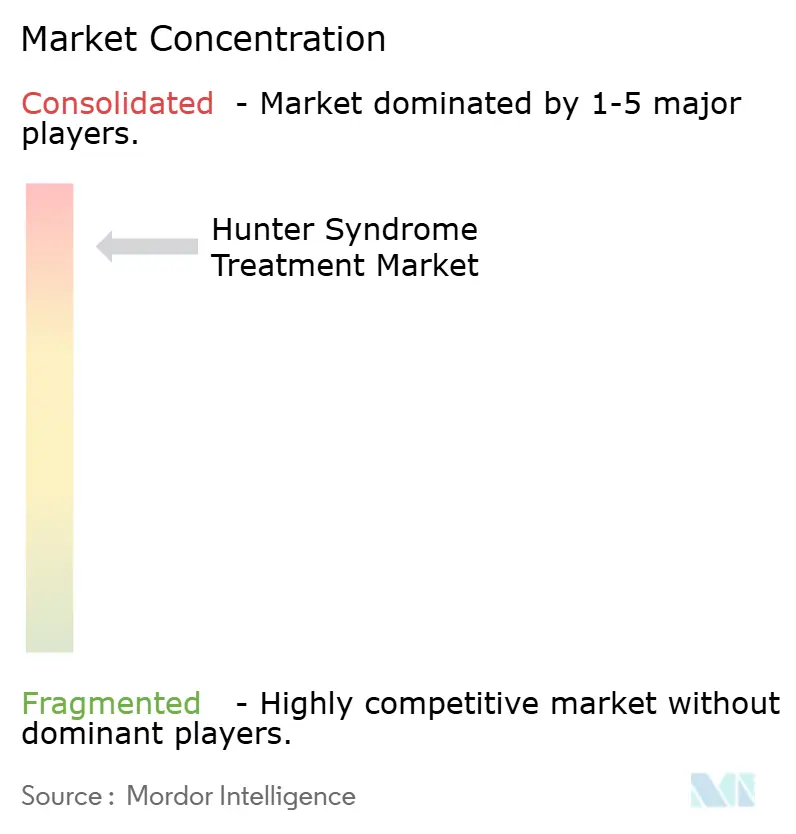

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Síndrome de Hunter por Mordor Intelligence

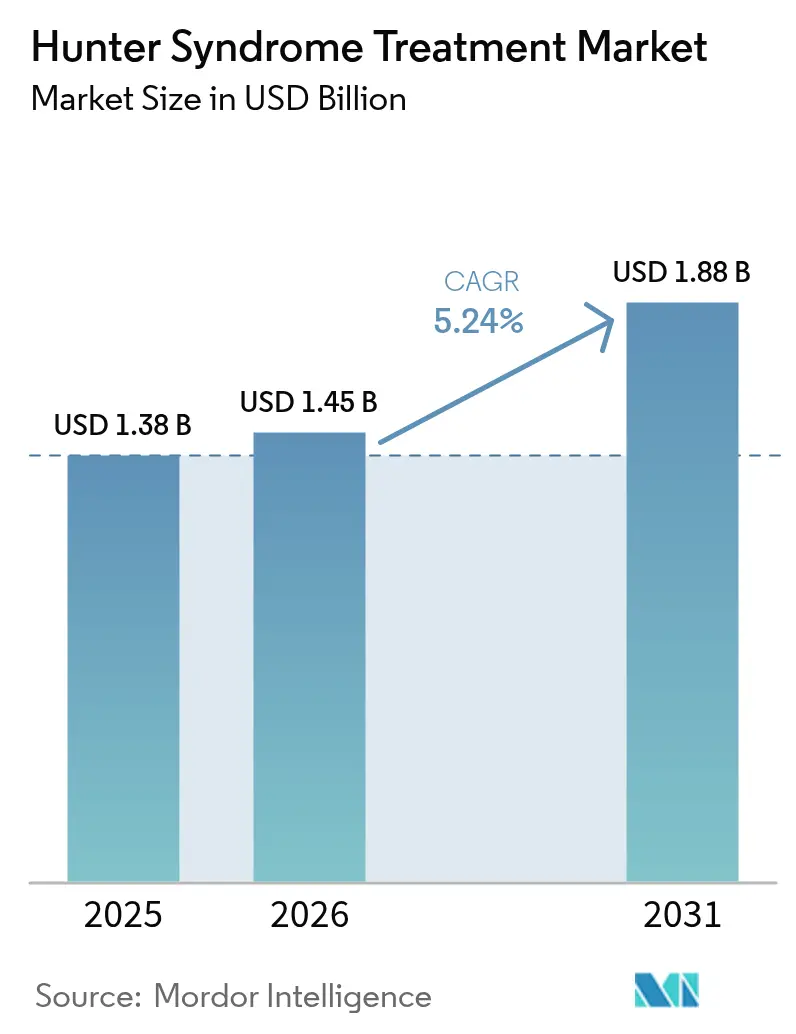

Se espera que el tamaño del mercado de tratamiento del síndrome de Hunter crezca de USD 1,38 mil millones en 2025 a USD 1,45 mil millones en 2026 y se prevé que alcance USD 1,88 mil millones en 2031 a una CAGR del 5,24% durante 2026-2031. Los sólidos incentivos para medicamentos huérfanos, las aprobaciones aceleradas de terapias de reemplazo enzimático (TRE) y terapias génicas con capacidad de penetración de la barrera hematoencefálica (BHE), y la expansión sostenida de los programas de cribado neonatal sustentan la trayectoria ascendente del mercado de tratamiento del síndrome de Hunter. La terapia de reemplazo enzimático (TRE) sigue siendo el pilar de los ingresos. Sin embargo, sus limitaciones neurológicas han abierto espacio para las terapias génicas con vectores de virus adenoasociado (AAV) y vectores lentivirales que prometen beneficios duraderos para el sistema nervioso central (SNC). La intensidad competitiva está aumentando a medida que los pequeños innovadores se asocian con grandes empresas farmacéuticas para asegurar escala de fabricación y conocimiento comercial regional. Por último, los modelos de infusión domiciliaria están ganando terreno porque reducen los costos de administración y mejoran la comodidad del paciente, reforzando la demanda general.

Conclusiones Clave del Informe

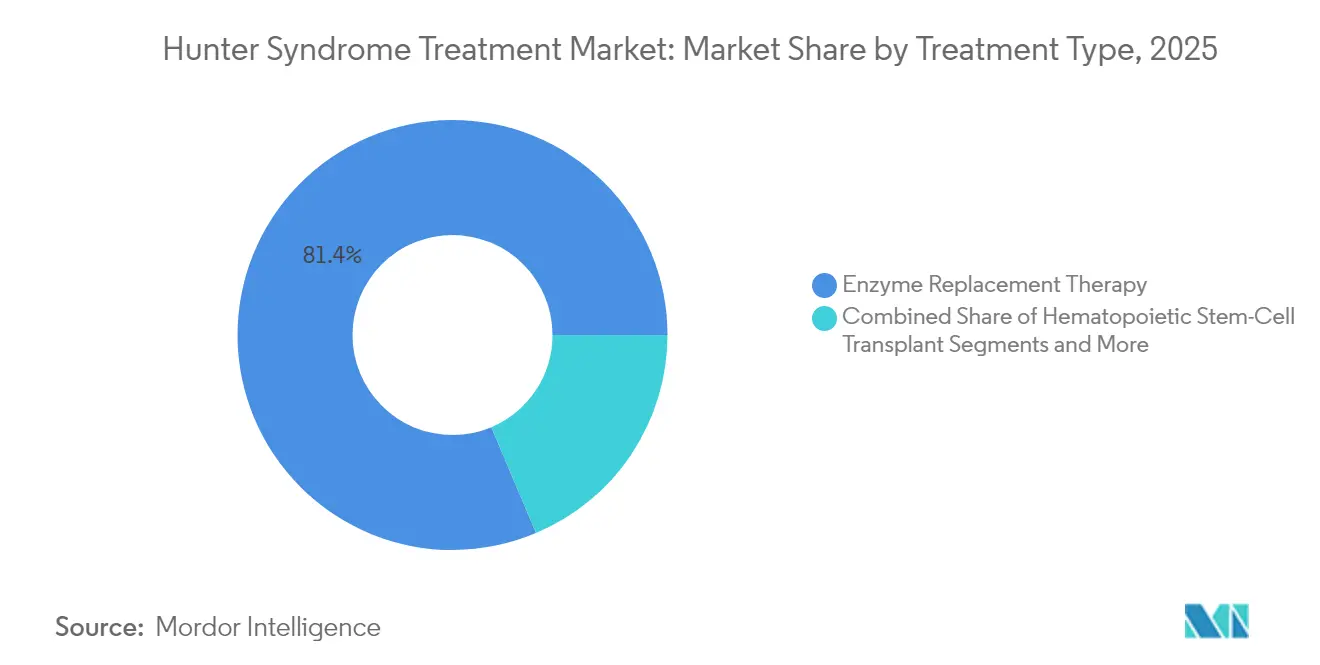

- Por tipo de tratamiento, la terapia de reemplazo enzimático representó el 81,35% de la participación del mercado de tratamiento del síndrome de Hunter en 2025; las terapias génicas y otras modalidades avanzadas se están expandiendo a una CAGR del 7,06% hasta 2031.

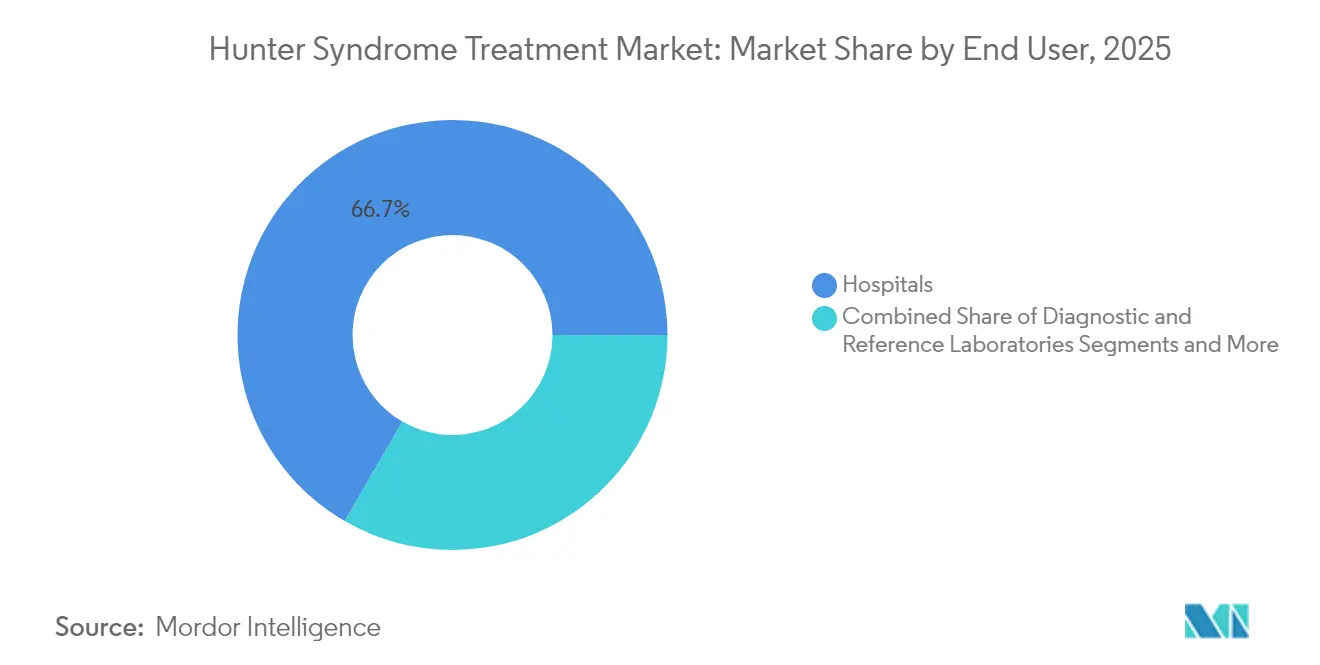

- Por usuario final, los hospitales mantuvieron el 66,65% de la participación del mercado de tratamiento del síndrome de Hunter en 2025, mientras que la infusión domiciliaria y las clínicas especializadas están proyectadas para crecer a una CAGR del 6,21% hasta 2031.

- Por geografía, América del Norte lideró con el 37,25% de la participación del mercado de tratamiento del síndrome de Hunter en 2025; se proyecta que Asia Pacífico registre una CAGR del 8,08% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento del Síndrome de Hunter

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólidos Incentivos para Medicamentos Huérfanos y Poder de Fijación de Precios | +1.80% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Expansión de los Programas Gubernamentales de Financiación de Enfermedades Raras | +1.20% | Global, con concentración en mercados desarrollados | Mediano plazo (2-4 años) |

| Lanzamiento Comercial de TRE con Penetración de la BHE | +1.50% | Global | Corto plazo (≤ 2 años) |

| Aceleración del Desarrollo de Terapias Génicas Basadas en AAV9 y Vectores Lentivirales | +0.80% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Inclusión del Cribado Neonatal para MPS II en los Paneles de Detección | +0.60% | América del Norte y UE, con expansión global | Mediano plazo (2-4 años) |

| Crecimiento de los Modelos de Servicios de Infusión Domiciliaria | +0.40% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sólidos Incentivos para Medicamentos Huérfanos y Poder de Fijación de Precios

Las designaciones de medicamento huérfano otorgan exclusividad de mercado: siete años en los Estados Unidos y diez años en Europa, lo que permite a los patrocinadores recuperar los elevados costos de I+D a partir de una base de pacientes ultrarreducida.[1]Administración de Alimentos y Medicamentos, "Ley de Medicamentos Huérfanos—Exclusividad," fda.govEn 2024, las aprobaciones de medicamentos especializados representaron más del 80% de todos los nuevos medicamentos en los Estados Unidos, lo que subraya el atractivo del entorno para los desarrolladores. Los Vales de Revisión Prioritaria profundizan el atractivo: el candidato para la hemofilia ALHEMO de Takeda obtuvo uno en diciembre de 2024, un activo transferible que puede acortar la revisión regulatoria de otro medicamento en cuatro meses. Los precios de lista elevados siguen siendo políticamente sensibles, pero las propuestas del Congreso para suavizar las disposiciones de la Ley de Reducción de la Inflación para los medicamentos huérfanos de indicación única señalan un apoyo legislativo continuo. En consecuencia, es poco probable que el poder de fijación de precios se erosione materialmente en el horizonte 2025-2030, manteniendo una presión positiva sobre el mercado de tratamiento del síndrome de Hunter.

Expansión de los Programas Gubernamentales de Financiación de Enfermedades Raras

Las subvenciones específicas estimulan el descubrimiento y la ciencia traslacional. La convocatoria PAR-25-266 de los Institutos Nacionales de Salud reserva recursos para "trastornos de alto valor detectables en el cribado neonatal", citando explícitamente las mucopolisacaridosis.[2]Institutos Nacionales de Salud, "PAR-25-266: Cribado y Tratamientos para Enfermedades Raras Detectables en Recién Nacidos," nih.gov El propuesto Fondo Europeo de Terapias Genómicas para Enfermedades Huérfanas busca igualmente equilibrar los incentivos a la innovación con el acceso equitativo en los estados miembros. Estos programas amplían los grupos de pacientes presintomáticos, permitiendo una intervención más temprana y apoyando el crecimiento en volumen en el mercado de tratamiento del síndrome de Hunter. Se espera un impacto a mediano plazo porque los ciclos de financiación lanzan nuevos estudios en un plazo de dos a cuatro años.

Lanzamiento Comercial de TRE con Penetración de la BHE

El pabinafusp alfa demostró una penetración clínicamente significativa del SNC al combinar la iduronato-2-sulfatasa con un anticuerpo contra el receptor de transferrina, logrando mejoras cognitivas y conductuales más allá del control de los síntomas somáticos. El tividenofusp alfa de Denali Therapeutics redujo el sulfato de heparano en el líquido cefalorraquídeo en un 90% durante 104 semanas y mejoró las puntuaciones de comportamiento adaptativo, estableciendo parámetros de eficacia que las TRE intravenosas convencionales no pueden igualar. El éxito temprano del lanzamiento probablemente acelerará la adopción de diseños similares de proteínas de fusión, impulsando de inmediato el mercado de tratamiento del síndrome de Hunter.

Aceleración del Desarrollo de Terapias Génicas Basadas en AAV9 y Vectores Lentivirales

El RGX-121 de REGENXBIO logró una reducción mediana del 85% en el sulfato de heparano en el líquido cefalorraquídeo sostenida durante dos años y permitió que el 80% de los pacientes con dosis pivotal discontinuaran la TRE. Los enfoques de células madre hematopoyéticas con vectores lentivirales reportan expresión enzimática suprafisiológica y corrección somática duradera, con primeros resultados en humanos en 2024-2025.[3]HemaSphere, "Ensayos de Terapia Génica Lentiviral en MPS II," journal.hemasphere.org La mejora en la capacidad de fabricación de vectores está acortando los plazos de entrega y reduciendo el costo de los bienes, lo que refuerza aún más el mercado de tratamiento del síndrome de Hunter.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Costo Anual de la Terapia y Fricción en el Reembolso | -1.50% | Global, más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Eficacia Limitada en el SNC de las TRE Intravenosas | -0.80% | Global | Largo plazo (≥ 4 años) |

| Grupo de Pacientes Ultrarreducido Limita el Retorno de Inversión para los Nuevos Participantes | -0.70% | Global, particularmente en mercados más pequeños | Largo plazo (≥ 4 años) |

| Cuellos de Botella en la Fabricación de Biológicos para Proteínas de Fusión | -0.50% | América del Norte y UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo Anual de la Terapia y Fricción en el Reembolso

Los regímenes crónicos de TRE intravenosa pueden superar los USD 400.000 anuales, tensando los presupuestos públicos y los aseguradores privados por igual. Las terapias génicas con precio de cura única intensifican las preocupaciones sobre el impacto presupuestario a pesar de las compensaciones de costos a largo plazo. Por lo tanto, los pagadores imponen estrictos requisitos de autorización previa y frecuentemente reembolsan solo cuando se demuestra un beneficio neurológico sostenido, lo que ralentiza la adopción en el mercado de tratamiento del síndrome de Hunter. Los modelos de pago basados en resultados, como los reembolsos por hitos condicionados a la normalización de biomarcadores, están emergiendo pero siguen siendo aplicados de manera inconsistente entre jurisdicciones.

Eficacia Limitada en el SNC de las TRE Intravenosas

La barrera hematoencefálica bloquea la entrega adecuada de enzimas al tejido neuronal, dejando a los fenotipos graves con deterioro cognitivo progresivo incluso bajo una dosificación somática óptima. Las infusiones intratecales abordan parcialmente esta brecha, pero implican procedimientos invasivos que requieren recursos de quirófano. A medida que el cribado neonatal se expande, los médicos y las familias demandan cada vez más opciones modificadoras de la enfermedad, relegando las TRE intravenosas convencionales a un papel de mantenimiento y limitando su contribución a largo plazo al mercado de tratamiento del síndrome de Hunter.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: La Terapia Génica Interrumpe el Dominio de la TRE

La terapia de reemplazo enzimático generó JPY 91,6 mil millones (USD 610 millones) para Takeda en el ejercicio fiscal 2025, lo que se traduce en una participación del 81,35% en el mercado de tratamiento del síndrome de Hunter ese año. Sin embargo, las modalidades génicas y otras modalidades avanzadas están creciendo a una CAGR del 7,06%, preparando el terreno para cambios materiales en la participación para 2031. Los primeros receptores de RGX-121 registraron un comportamiento adaptativo y un desarrollo motor estables, lo que llevó al 80% a discontinuar por completo la TRE semanal. Los hospitales y los pagadores reconocen las ventajas clínicas y logísticas de una infusión única, apoyando una adopción rápida incluso a precios de lista de varios millones de dólares.

El impulso del desarrollo no se limita a los vectores AAV9. La terapia autóloga de células madre con vectores lentivirales produjo expresión suprafisiológica de iduronato-2-sulfatasa sin neurotoxicidad relacionada con el acondicionamiento en estudios tempranos. Varias empresas están evaluando ahora plataformas de edición de bases y CRISPR que podrían reducir aún más las cargas de vectores, aunque esos candidatos siguen siendo pre-IND. La capacidad de fabricación es un factor limitante: las salas limpias para vectores virales operaron cerca de su plena utilización en 2024-2025, retrasando el suministro para solicitudes de uso compasivo. Aun así, se espera que el tamaño del mercado de tratamiento del síndrome de Hunter vinculado a las terapias avanzadas aumente rápidamente una vez que la primera terapia génica obtenga aprobaciones globales, reforzando el liderazgo del segmento en la creación de valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Infusión Domiciliaria Gana Impulso

Los hospitales representaron el 66,65% del mercado de tratamiento del síndrome de Hunter en 2025 porque las infusiones de TRE intravenosa requieren entornos estériles y preparación para la anafilaxia. Sin embargo, la infusión domiciliaria y las clínicas especializadas están en camino de expandirse a una CAGR del 6,21% hasta 2031, ya que los pagadores buscan reducir los gastos generales de las instalaciones. Los datos de cohortes alemanas mostraron una depuración idéntica de glucosaminoglicanos urinarios y puntuaciones de resultados reportados por los pacientes cuando la TRE se trasladó del hospital a entornos domiciliarios supervisados por enfermeras.

Los lanzamientos de terapias génicas podrían restaurar temporalmente el dominio hospitalario porque las infusiones únicas requieren monitoreo prolongado y protocolos especializados de manejo de vectores. Sin embargo, el seguimiento posterior a la infusión, incluidas las extracciones de biomarcadores y las evaluaciones neurocognitivas, se alinea bien con la infraestructura de las clínicas especializadas comunitarias. Con el tiempo, es probable que el tamaño del mercado de tratamiento del síndrome de Hunter vinculado a la atención domiciliaria se expanda aún más a medida que maduren las tecnologías de monitoreo remoto de pacientes y los reguladores se sientan más cómodos con los modelos de atención descentralizada para terapias de enfermedades raras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró el mercado de tratamiento del síndrome de Hunter con una participación del 37,25% en 2025, gracias a los sólidos créditos fiscales para medicamentos huérfanos, los mecanismos de aprobación acelerada de la Administración de Alimentos y Medicamentos y la amplia cobertura de seguros comerciales. La actividad de terapia génica está principalmente concentrada en los Estados Unidos, donde la Administración de Alimentos y Medicamentos aceptó la reducción del sulfato de heparano en el líquido cefalorraquídeo como sustituto del beneficio clínico en las reuniones previas a la solicitud de licencia biológica para RGX-121. La Ley de Reducción de la Inflación introduce incertidumbre para la fijación de precios a largo plazo, pero los borradores legislativos actuales eximen a los medicamentos huérfanos de indicación única de las negociaciones de Medicare, preservando el margen para la fijación de precios premium.

Europa ofrece una aprobación centralizada simplificada a través de la Agencia Europea de Medicamentos, aunque la heterogeneidad en el reembolso nacional fragmenta el acceso. Los países de Europa Occidental reembolsan habitualmente los productos medicinales huérfanos de alto costo en un plazo de 12 meses tras la autorización de comercialización, mientras que los mercados de Europa Central y Oriental frecuentemente retrasan la financiación entre dos y tres años. El propuesto Fondo Europeo de Terapias Genómicas para Enfermedades Huérfanas tiene como objetivo cerrar esta brecha mediante la mancomunación de riesgos y la negociación de contratos basados en resultados a nivel de toda la UE. Los consorcios académico-industriales siguen siendo fundamentales, con centros franceses, alemanes y del Reino Unido que llevan a cabo más de la mitad de los ensayos clínicos europeos activos para la terapia génica del síndrome de Hunter.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 8,08% hasta 2031, lo que refleja el fortalecimiento de la infraestructura sanitaria y la proliferación de políticas sobre enfermedades raras. Japón aprobó su primera TRE con penetración de la BHE en 2024 y firmó acuerdos para agilizar los expedientes de terapia génica, impulsando el interés regional de los patrocinadores multinacionales. China amplió su Lista Nacional de Enfermedades Raras para incluir la mucopolisacaridosis tipo II en 2025, desbloqueando proyectos piloto de reembolso provincial y aumentando las tasas de diagnóstico. India puso en marcha programas de cribado neonatal a nivel estatal que cubren más del 40% de los nacimientos, un avance significativo respecto a una cobertura inferior al 10% en 2023. En conjunto, estas reformas amplían el grupo de pacientes y sientan las bases para un crecimiento sostenido de dos dígitos en el mercado de tratamiento del síndrome de Hunter en Asia Pacífico.

Panorama Competitivo

El mercado de tratamiento del síndrome de Hunter está moderadamente concentrado. La franquicia ELAPRASE de Takeda generó JPY 91,6 mil millones (USD 610 millones) en el ejercicio fiscal 2024, consolidando el liderazgo de la empresa en la TRE convencional. REGENXBIO, Denali Therapeutics y JCR Pharmaceuticals encabezan la ola de terapias génicas, compitiendo cada uno por asegurar la aprobación de primera clase para modalidades con penetración en el SNC. El tividenofusp alfa de Denali obtuvo la designación de terapia innovadora de la Administración de Alimentos y Medicamentos en enero de 2025 tras lograr ganancias cognitivas sostenidas en un estudio de Fase 1/2.

Las alianzas estratégicas mitigan el riesgo comercial y de fabricación. La asociación de REGENXBIO con Nippon Shinyaku por USD 110 millones por adelantado incluye hitos potenciales de hasta USD 700 millones y otorga al socio japonés derechos regionales, asegurando un acceso al mercado culturalmente adaptado. JCR Pharmaceuticals colabora con Medipal Holdings para agilizar la distribución en Asia Oriental, mientras que Ultragenyx firmó un acuerdo de suministro con WuXi Advanced Therapies para asegurar capacidad de vectores virales. Estos movimientos subrayan cómo la escala de fabricación y la experiencia regulatoria local se han convertido en diferenciadores competitivos en el mercado de tratamiento del síndrome de Hunter.

Persisten oportunidades en espacios no atendidos en América Latina y Oriente Medio, donde la infraestructura de cribado neonatal está alcanzando el nivel adecuado y los marcos de reembolso para enfermedades ultrararas siguen siendo poco desarrollados. Las empresas capaces de diseñar modelos de precios escalonados y de reparto de riesgos podrían capturar ventajas de ser los primeros en actuar. A partir de 2025, ningún candidato biosimilar de idursulfasa ha avanzado más allá de las etapas preclínicas, prolongando el escudo de Takeda contra la erosión de precios. Sin embargo, una vez que maduren las vías para los biosimilares, la competencia de precios podría intensificarse, comprimiendo los márgenes de las TRE heredadas, pero potencialmente expandiendo el volumen y el valor general en el mercado de tratamiento del síndrome de Hunter.

Líderes de la Industria del Tratamiento del Síndrome de Hunter

REGENXBIO Inc.

Clinigen Group plc

JCR Pharmaceuticals

ArmaGen

Takeda Pharmaceutical Company Limited (Shire)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Avrobio presentó AVR-RD-05, una terapia génica que ha obtenido la designación de medicamento huérfano de la Administración de Alimentos y Medicamentos de los Estados Unidos para tratar la mucopolisacaridosis tipo II.

- Enero de 2025: REGENXBIO y Nippon Shinyaku formaron una asociación exclusiva para comercializar RGX-121 (MPS II) y RGX-111 (MPS I) en Japón, con USD 110 millones por adelantado e hitos de hasta USD 700 millones.

- Enero de 2025: La Administración de Alimentos y Medicamentos otorgó la designación de terapia innovadora al tividenofusp alfa de Denali tras reducciones sostenidas del 90% en el sulfato de heparano en el líquido cefalorraquídeo durante 104 semanas.

- Diciembre de 2024: La Administración de Alimentos y Medicamentos aprobó ALHEMO (concizumab-mtci) y emitió un Vale de Revisión Prioritaria para Enfermedades Pediátricas Raras en el marco de su programa de medicamentos huérfanos.

Alcance del Informe Global del Mercado de Tratamiento del Síndrome de Hunter

Según el alcance del informe, el síndrome de Hunter, también conocido como mucopolisacaridosis II o MPS II, es un tipo de enfermedad rara causada por una deficiencia de la enzima lisosomal iduronato-2-sulfatasa. La terapia de reemplazo enzimático (TRE) y el trasplante de células madre hematopoyéticas (TCMH) son los dos principales tipos de tratamiento que se centran en proporcionar alivio sintomático y gestionar las complicaciones asociadas con la enfermedad.

El mercado de tratamiento del síndrome de Hunter está segmentado por tipo de tratamiento (terapia de reemplazo enzimático (TRE), trasplante de células madre hematopoyéticas (TCMH) y otros tipos de tratamiento), usuario final (hospitales, centros de diagnóstico y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Terapia de Reemplazo Enzimático (TRE) |

| Trasplante de Células Madre Hematopoyéticas (TCMH) |

| Terapias Génicas y Otras Terapias Avanzadas |

| Hospitales |

| Laboratorios de Diagnóstico y Referencia |

| Infusión Domiciliaria y Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Terapia de Reemplazo Enzimático (TRE) | |

| Trasplante de Células Madre Hematopoyéticas (TCMH) | ||

| Terapias Génicas y Otras Terapias Avanzadas | ||

| Por Usuario Final | Hospitales | |

| Laboratorios de Diagnóstico y Referencia | ||

| Infusión Domiciliaria y Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tratamiento del síndrome de Hunter?

El mercado está valorado en USD 1,45 mil millones en 2026 y se proyecta que alcance USD 1,88 mil millones en 2031.

¿Qué modalidad de tratamiento domina los ingresos actualmente?

La terapia de reemplazo enzimático representa el 81,35% de los ingresos de 2025, liderada por la franquicia ELAPRASE de Takeda.

¿Qué segmento está creciendo más rápido?

Las terapias génicas y otras terapias avanzadas se están expandiendo a una CAGR del 7,06% gracias a las TRE con penetración de la BHE y las terapias génicas basadas en AAV.

¿Qué región muestra el crecimiento más rápido?

Se prevé que Asia Pacífico crezca a una CAGR del 8,08% entre 2026 y 2031 a medida que maduran los marcos de diagnóstico y reembolso.

¿Cómo están impactando los servicios de infusión domiciliaria en la administración de terapias?

Se proyecta que la infusión domiciliaria y las clínicas especializadas crezcan a una CAGR del 6,21% al reducir los costos de las instalaciones mientras mantienen los resultados clínicos.

Última actualización de la página el: