Tamaño y Participación del Mercado de Tratamiento del Síndrome de Tourette

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.06% CAGR |

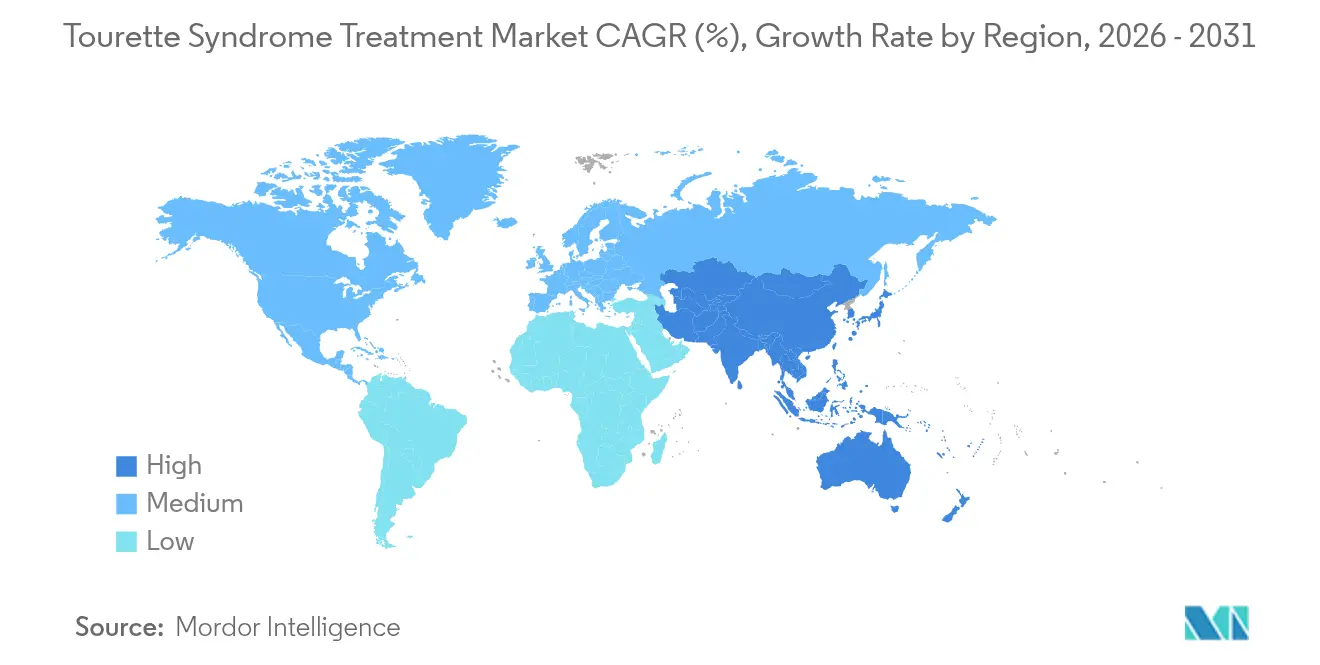

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

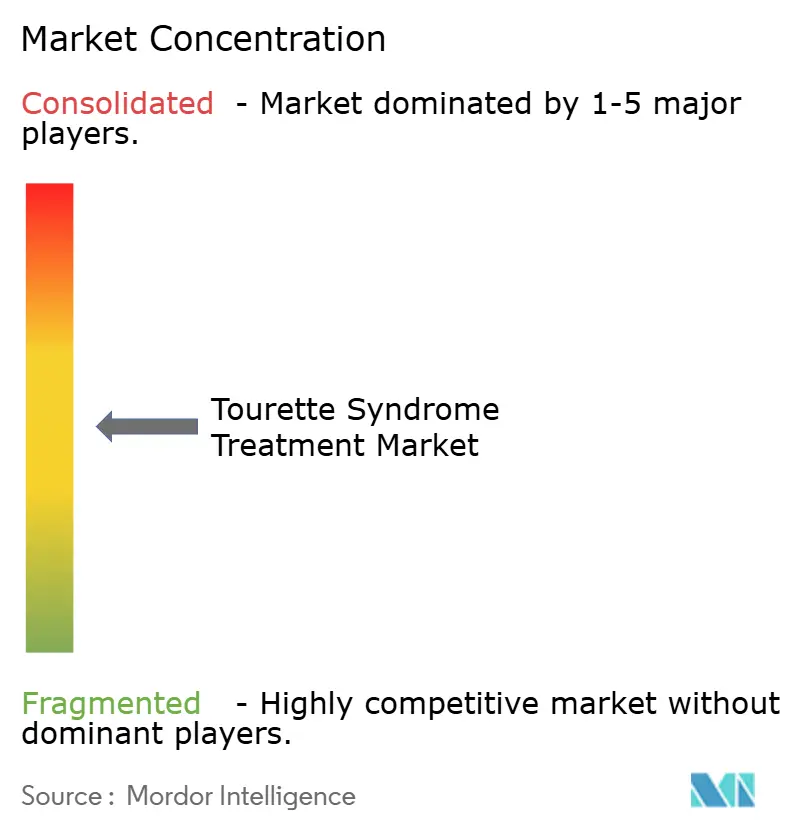

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Síndrome de Tourette por Mordor Intelligence

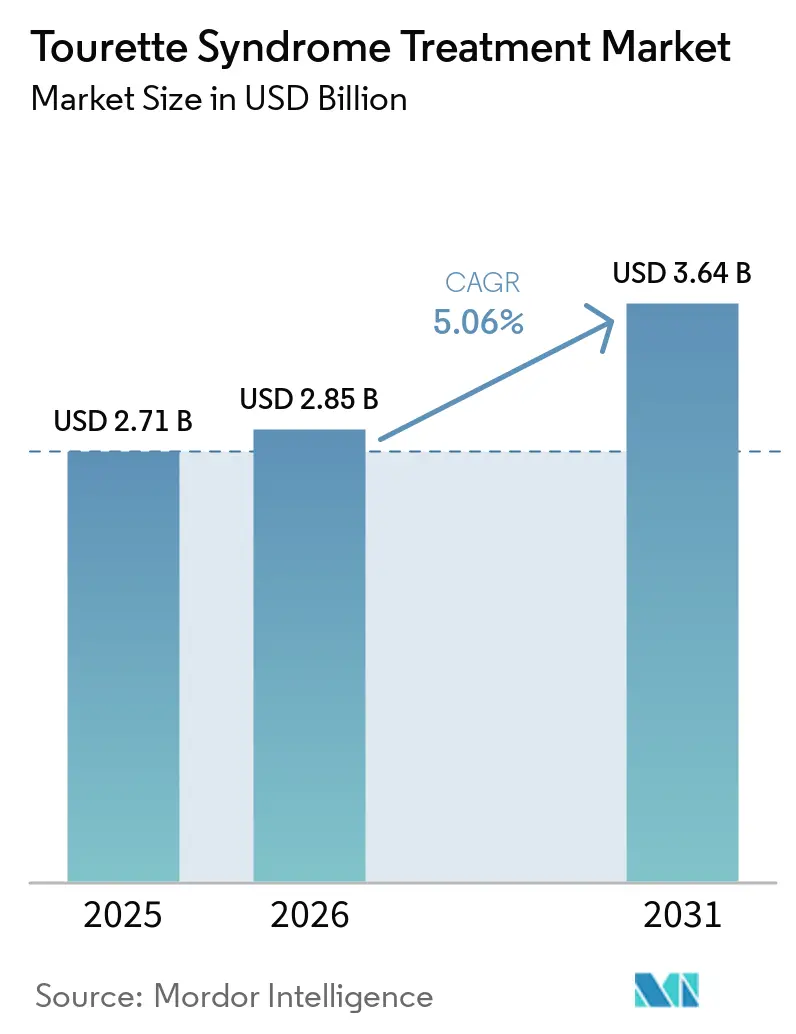

El tamaño del mercado de tratamiento del síndrome de Tourette en 2026 se estima en USD 2.850 millones, creciendo desde el valor de 2025 de USD 2.710 millones con proyecciones para 2031 que muestran USD 3.640 millones, creciendo a una CAGR del 5,06% durante 2026-2031. El crecimiento se sostiene por un diagnóstico más temprano, la rápida adopción clínica de los inhibidores VMAT-2 y la expansión de la cobertura de los pagadores para la terapia conductual. El avance paralelo en los canales de dispensación digital, en particular las farmacias en línea, está reduciendo las fricciones de acceso. Las líneas de investigación de medicina de precisión, reforzadas por los incentivos para medicamentos huérfanos, están redefiniendo las clases terapéuticas mientras los candidatos basados en genes y células se incuban en laboratorios de fase avanzada. Sin embargo, los elevados costos de bolsillo y las persistentes preocupaciones de seguridad en torno a los fármacos bloqueadores de la dopamina moderan la adopción a gran escala.

Conclusiones Clave del Informe

- Por clase de fármaco, los antipsicóticos lideraron con el 57,94% de la participación del mercado de tratamiento del síndrome de Tourette en 2025; los inhibidores VMAT-2 están preparados para la CAGR más rápida del 7,02% hasta 2031.

- Por modalidad de tratamiento, las opciones farmacológicas captaron el 80,64% de la participación en ingresos en 2025, mientras que se proyecta que la estimulación cerebral profunda avance a una CAGR del 7,20% hasta 2031.

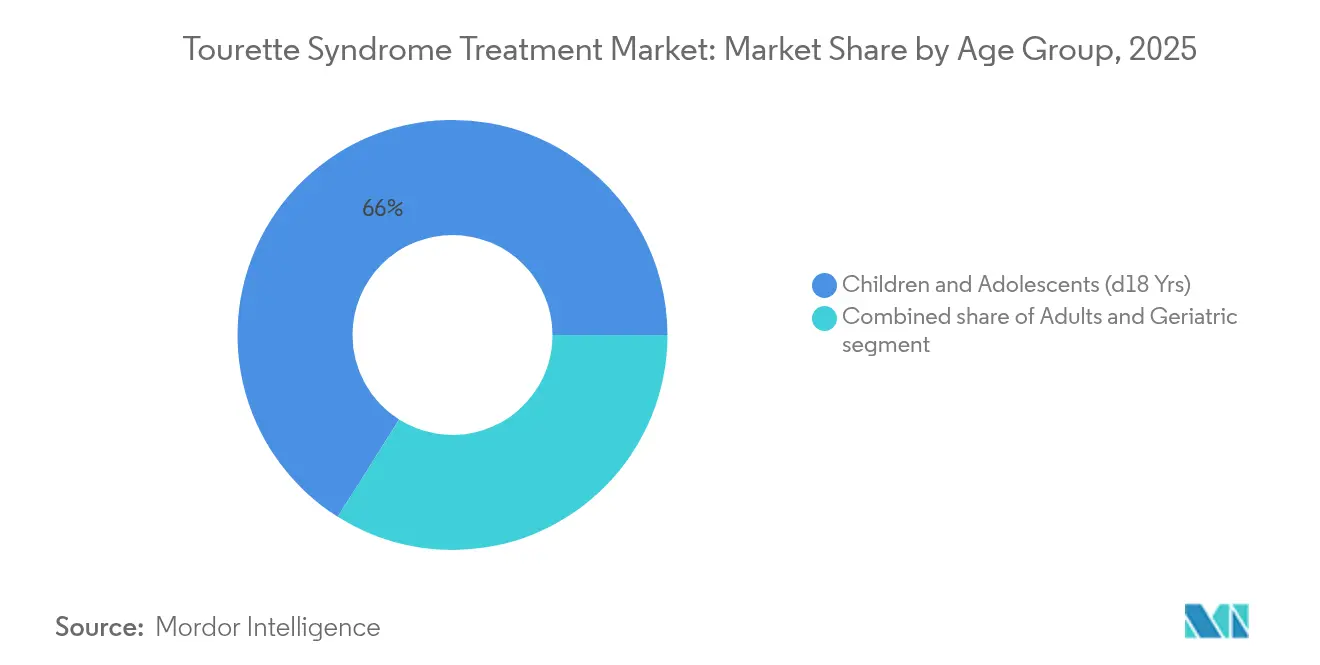

- Por grupo de edad, la cohorte pediátrica representó el 66,04% del tamaño del mercado de tratamiento del síndrome de Tourette en 2025; la cohorte adulta registra la CAGR más alta del 7,78% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias controlaron el 44,20% de la participación en ingresos en 2025, mientras que las farmacias en línea se expanden a una CAGR del 8,05% hasta 2031.

- Por geografía, América del Norte retuvo el 42,10% de la participación en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 6,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Tratamiento del Síndrome de Tourette*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia y diagnóstico más temprano del síndrome de Tourette | +1.2% | Global (América del Norte y Europa como núcleo) | Mediano plazo (2-4 años) |

| Avances en las líneas de desarrollo de fármacos neuropsiquiátricos | +1.8% | América del Norte y UE; expansión hacia APAC | Largo plazo (≥ 4 años) |

| Incentivos regulatorios favorables para trastornos neurológicos raros | +0.9% | Estados Unidos y Unión Europea | Corto plazo (≤ 2 años) |

| Expansión del reembolso sanitario y la cobertura de seguros | +0.7% | América del Norte y Europa; APAC emergente | Mediano plazo (2-4 años) |

| Aumento de las inversiones en colaboraciones de investigación del neurodesarrollo | +0.5% | Centros académico-industriales globales | Largo plazo (≥ 4 años) |

| Avances tecnológicos en terapias conductuales y basadas en dispositivos | +0.6% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia y Diagnóstico más Temprano

Los protocolos de detección mejorados ahora descubren adultos cuyos tics fueron clasificados erróneamente en el pasado, añadiendo miles de pacientes a los registros cada año. Los descubrimientos de biomarcadores que detallan los déficits de interneuronas corticales proporcionan herramientas de confirmación objetiva que van más allá de las escalas de valoración subjetivas. Las teleconsultas canalizan la experiencia especializada hacia las regiones rurales, reduciendo los tiempos de espera para la evaluación neurológica. Las evaluaciones centradas en la comorbilidad capturan los síntomas superpuestos de TDAH y TOC, ampliando la demanda terapéutica. La intervención temprana mejora la capacidad de respuesta a la terapia conductual, fortaleciendo las trayectorias de adherencia a largo plazo.

Avances en las Líneas de Desarrollo de Fármacos Neuropsiquiátricos

Los avances en la inhibición de VMAT-2 ilustran el paso del bloqueo dopaminérgico amplio hacia la modulación de precisión. El éxito en la Fase 3 de Emalex Biosciences introduce la primera clase novedosa para el síndrome de Tourette en cinco décadas, inspirando flujos de capital de riesgo récord. Los compuestos de segunda generación bajo la tutela de Neurocrine refinan las relaciones beneficio-riesgo tras los desafíos de la primera ola. La investigación con cannabinoides, presentada en el ensayo CANNA-TICS, ofrece alivio sintomático donde los regímenes convencionales fallan[1]PubMed, "Nabiximols para el Síndrome de Tourette Resistente al Tratamiento," pubmed.ncbi.nlm.nih.gov. En conjunto, estas innovaciones elevan la confianza de los médicos en los ciclos de renovación farmacológica.

Incentivos Regulatorios Favorables para Trastornos Neurológicos Raros

Las designaciones de medicamentos huérfanos de la FDA otorgan siete años de exclusividad, créditos fiscales y exenciones de tasas de usuario, acelerando las presentaciones de expedientes. Los marcos de ensayos adaptativos acomodan la variabilidad de los tics, reduciendo las cargas de tamaño muestral para las empresas más pequeñas. El Programa de Subvenciones para Productos Huérfanos subsidia los estudios de historia natural, perfeccionando la selección de criterios de valoración. Las recientes extensiones del plazo de patente para moléculas neurológicas señalan el apoyo político continuo. En conjunto, los incentivos mitigan las percepciones de riesgo comercial y amplían la diversidad de participantes.

Expansión del Reembolso Sanitario y la Cobertura de Seguros

Los programas piloto para necesidades especiales de UnitedHealthcare demuestran que los paquetes de beneficios personalizados aumentan la adherencia a la medicación y la utilización de la terapia. La Intervención Conductual Integral para los Tics (CBIT) está ahora cubierta en múltiples estados de EE. UU. tras una generación sostenida de evidencia, marcando un cambio fundamental en el reembolso[2]CDC, "Intervención Conductual Integral para los Tics," cdc.gov. Las directrices actualizadas de Cigna respaldan la estimulación cerebral profunda para los casos refractarios, aunque bajo estrictas normas de documentación. Las leyes de paridad de telesalud extienden el pago a las consultas virtuales, democratizando el acceso para los adultos con limitaciones de movilidad. Una mayor participación de los pagadores ayuda a convertir los diagnósticos latentes en prescripciones activas.

Análisis del Impacto de las Restricciones del Mercado de Tratamiento del Síndrome de Tourette*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de tratamiento y desafíos de asequibilidad en los mercados emergentes | –1.4% | APAC, América Latina, MEA; América del Norte rural | Largo plazo (≥ 4 años) |

| Perfiles de efectos secundarios adversos de las terapias farmacológicas existentes | –0.8% | Global (enfoque pediátrico) | Mediano plazo (2-4 años) |

| Concienciación limitada y estigma social en torno a los trastornos por tics | –0.6% | Mercados emergentes; regiones rurales en todo el mundo | Mediano plazo (2-4 años) |

| Requisitos regulatorios y de ensayos clínicos estrictos para las nuevas terapias | –0.5% | Estados Unidos, Unión Europea, Japón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Tratamiento y Desafíos de Asequibilidad en los Mercados Emergentes

El manejo integral del síndrome de Tourette puede superar los USD 15.000 anuales, eclipsando los ingresos medios en gran parte de APAC y América del Sur. La implantación de estimulación cerebral profunda supera los USD 100.000 cuando se incluye el mantenimiento del dispositivo. Los precios elevados de los agentes VMAT-2 reflejan el gasto en I+D para enfermedades raras, pero limitan la adopción en sistemas de salud sensibles al precio. Si bien los antipsicóticos genéricos ofrecen precios más bajos, los costos derivados de los efectos secundarios metabólicos erosionan los ahorros. La limitada penetración del seguro público mantiene elevadas las participaciones de bolsillo, lo que supone un desafío para la adherencia sostenida a la terapia.

Perfiles de Efectos Secundarios Adversos de las Terapias Farmacológicas Existentes

Los antipsicóticos típicos conllevan responsabilidades metabólicas y extrapiramidales que disuaden el uso a largo plazo en niños. El pionero VMAT-2 INGREZZA no alcanzó los objetivos clave de eficacia en el síndrome de Tourette, ilustrando las complejidades del desarrollo. Los pacientes a menudo sopesan la supresión de los tics frente al aumento de peso, la sedación y el embotamiento cognitivo. Los métodos conductuales como la CBIT evitan la toxicidad farmacológica, pero exigen tiempo especializado y compromiso del paciente[3]Asociación de Tourette de América, "Brechas en la Formación en CBIT," tourette.org. Las alternativas con cannabinoides prometen perfiles más suaves, aunque la variabilidad regulatoria y la estandarización de la dosificación siguen sin resolverse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Tratamiento del Síndrome de Tourette

Por Clase de Fármaco:

Los Antipsicóticos Enfrentan el Desafío de los VMAT-2Los antipsicóticos representaron el 57,94% de la participación del mercado de tratamiento del síndrome de Tourette en 2025, subrayando su condición arraigada como farmacoterapia de primera línea. Sin embargo, el impulso de la demanda está cambiando a medida que los inhibidores VMAT-2 superan con una CAGR del 7,02%, reflejando el apetito de los médicos por una modulación dopaminérgica más precisa con menos penalizaciones metabólicas. Las formulaciones atípicas superan a los compuestos típicos debido a la reducción de los eventos adversos extrapiramidales. Aun así, el riesgo de aumento de peso impulsa la búsqueda de perfiles más favorables. Los agonistas alfa-2 preservan un nicho valioso para las presentaciones duales de tics y TDAH, mientras que las benzodiazepinas sirven para las crisis episódicas en lugar de los regímenes crónicos.

La adopción de VMAT-2 se acelera a pesar de los mayores costos de adquisición porque los pacientes los toleran mejor y se adhieren durante más tiempo, compensando los presupuestos farmacéuticos mediante una menor gestión de eventos adversos. Los candidatos con cannabinoides, inspirados en los datos de CANNA-TICS, se encuentran en un limbo regulatorio pero atraen prescripciones de uso compasivo en casos graves. Los agentes moduladores de la dopamina con arquitecturas selectivas de receptores se alinean en las líneas de investigación de fase avanzada, con el objetivo de equilibrar la eficacia con la seguridad cardiometabólica. En general, la sustitución terapéutica amenaza el volumen de antipsicóticos, aunque esos agentes convencionales siguen siendo indispensables en muchos sistemas públicos debido a la disponibilidad de genéricos. La evolución de la combinación de clases pone de relieve la fluidez competitiva dentro del mercado de tratamiento del síndrome de Tourette.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Tratamiento:

La Terapia Conductual Gana TerrenoLos enfoques farmacológicos representaron el 80,64% del tamaño del mercado de tratamiento del síndrome de Tourette en 2025, reflejando la comodidad de los médicos con el control de síntomas basado en medicamentos. La estimulación cerebral profunda, aunque todavía es un nicho, registra la CAGR más rápida del 7,20%, respaldada por la investigación de estimulación adaptativa que optimiza la salida de electrodos para las fluctuaciones en la gravedad de los tics. La disposición de los seguros a cubrir los casos refractarios amplía los canales de pacientes. Al mismo tiempo, la CBIT obtiene el respaldo de las directrices y el reembolso de los pagadores, pasando de la práctica experimental a la convencional.

Las terapias génicas y celulares se encuentran en una fase de investigación temprana, pero se benefician de los hallazgos de la Clínica Mayo que mapean los déficits de interneuronas corticales como futuros objetivos vectoriales. La telemedicina se integra perfectamente con los regímenes conductuales, permitiendo sesiones semanales de CBIT sin límites geográficos y aumentando las tasas de finalización. El dominio farmacológico coexiste, por tanto, con los segmentos de dispositivos y conductuales en maduración, creando vías multimodales que personalizan los recorridos de atención en todo el mercado de tratamiento del síndrome de Tourette.

Por Grupo de Edad:

El Reconocimiento en Adultos se AceleraLa cohorte pediátrica representó el 66,04% del tamaño del mercado de tratamiento del síndrome de Tourette en 2025, anclada en el inicio del trastorno en la infancia. Sin embargo, la cohorte adulta se está expandiendo a una CAGR del 7,78% a medida que una mayor concienciación corrige décadas de diagnóstico erróneo. Los empleadores reconocen cada vez más las adaptaciones por tics en el marco de la discapacidad, impulsando la demanda de terapias que preserven la productividad laboral. La identificación de inicio en la edad adulta subraya las necesidades de manejo de por vida en lugar de la resolución espontánea de síntomas asumida en épocas anteriores.

La selección de la terapia diverge según la edad. Los niños a menudo comienzan con CBIT antes de añadir medicación, mientras que los adultos toleran mejor los agentes VMAT-2 que los antipsicóticos debido a la acumulación de riesgo metabólico. Los pacientes geriátricos, aunque son una base pequeña, requieren controles cuidadosos de polifarmacia para evitar el deterioro cognitivo. La adopción de la telesalud resuena entre los adultos trabajadores que requieren consultas discretas y adaptadas a sus horarios. A medida que crecen las cifras de prevalencia en adultos, los comités de directrices revisan los algoritmos de dosificación para reflejar los diferentes perfiles metabólicos, consolidando la edad como una lente de segmentación decisiva en el mercado de tratamiento del síndrome de Tourette.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución:

La Transformación Digital se AceleraLas farmacias hospitalarias retuvieron el 44,20% de la participación del tamaño del mercado de tratamiento del síndrome de Tourette en 2025 gracias a su papel en el inicio de la titulación de VMAT-2 y la programación de dispositivos de estimulación cerebral profunda. Sin embargo, las farmacias en línea exhiben una CAGR del 8,05%, reflejando la adopción más amplia de la telesalud. La discreción, la entrega a domicilio y los recordatorios automáticos de recarga atraen a los pacientes que temen el estigma público. Las cadenas minoristas siguen siendo vitales para las recargas rutinarias de antipsicóticos, pero se transforman en centros de asesoramiento que ofrecen consejos para mitigar los efectos secundarios.

Las plataformas digitales integradas ahora sincronizan las recetas electrónicas con las aplicaciones de entrenamiento en CBIT, impulsando la adherencia a través de ecosistemas de inicio de sesión único. Las farmacias especializadas integradas en hospitales terciarios amplían los programas de alcance, enviando biológicos refrigerados y formulaciones de cannabinoides bajo estrictos protocolos de cadena de custodia. Las flexibilidades de la era pandémica en torno a las recetas electrónicas de sustancias controladas persisten en muchas jurisdicciones, impulsando la migración sostenida de volumen hacia los canales digitales en todo el mercado de tratamiento del síndrome de Tourette.

Análisis Geográfico

Mercado de Tratamiento del Síndrome de Tourette en América del Norte

América del Norte representó el 42,10% de la cuota del mercado de tratamiento del síndrome de Tourette en 2025, respaldada por sistemas de seguros maduros y amplias redes de ensayos clínicos. El avance en biomarcadores de la Clínica Mayo consolida la autoridad investigadora de la región, mientras que las vías de medicamentos huérfanos de la FDA acortan el tiempo de comercialización para los innovadores. Sin embargo, los elevados copagos de los agentes más nuevos generan caídas en la adherencia, lo que impulsa la defensa de programas de asistencia con copagos. Los acuerdos de telesalud transfronterizos entre Estados Unidos y Canadá permiten la agrupación de consultas con especialistas, ampliando el alcance a los pacientes.

Mercado de Tratamiento del Síndrome de Tourette en Europa

Europa ofrece una atención consistente y basada en protocolos, respaldada por los sistemas nacionales de salud. El estudio multicéntrico CANNA-TICS ejemplifica la postura colaborativa del continente hacia las terapéuticas alternativas, impulsando el debate político sobre un acceso más amplio a los cannabinoides. Los estándares de reembolso del norte de Europa cubren fácilmente la Terapia Conductual Integral para Tics (CBIT) y, cada vez más, la estimulación cerebral profunda (DBS) adaptativa, mientras que los mercados del sur aún racionan el gasto en dispositivos. Las diversas políticas de los pagadores incentivan a los fabricantes a adaptar acuerdos de precio-volumen por estado miembro, lo que influye en las estrategias de secuenciación de lanzamientos dentro del mercado de tratamiento del síndrome de Tourette.

Mercado de Tratamiento del Síndrome de Tourette en Asia-Pacífico

Asia-Pacífico registra una CAGR del 6,29% hasta 2031, a medida que aumentan las tasas de diagnóstico en las ciudades de segundo nivel de China e India. Las directrices de consenso de expertos de Japón ofrecen algunos de los marcos de dosificación más detallados del mundo, acelerando la adopción clínica de los inhibidores VMAT-2. Los gobiernos invierten en centros de excelencia en neurología que combinan el cribado genético con la atención tele-CBIT a prefecturas remotas. La producción local de antipsicóticos genéricos reduce los costos de entrada, aunque la dependencia de importaciones para los agentes novedosos persiste hasta que las licencias nacionales se pongan al día. El estigma cultural sigue siendo una barrera, pero la defensa en redes sociales impulsa una búsqueda de atención más temprana entre los millennials urbanos, ampliando la base de pacientes tratados.

Panorama Competitivo

La industria de tratamiento del síndrome de Tourette muestra una fragmentación moderada a medida que las multinacionales consolidadas y las biotecnológicas ágiles compiten por la participación. Ninguna empresa supera una cuarta parte de los ingresos, posicionando el campo para el flujo de asociaciones y operaciones de licencias. Neurocrine continúa la investigación iterativa de VMAT-2 tras los resultados mixtos en el síndrome de Tourette, apostando por candidatos reformulados con huellas receptoras más precisas. El triunfo en la Fase 3 de Emalex subraya el potencial disruptivo de los innovadores enfocados que aseguran protecciones de medicamentos huérfanos y respaldo de capital de riesgo.

Los participantes en terapéutica digital superponen la gestión de medicamentos con algoritmos de seguimiento de tics en tiempo real, formando paquetes de servicios que atraen a los pagadores que buscan contratos basados en resultados. Las grandes farmacéuticas observan estas plataformas para acuerdos de diagnóstico complementario que podrían elevar la visibilidad de los datos de adherencia. Las tendencias de consolidación surgieron cuando Lundbeck absorbió Longboard Pharmaceuticals, subrayando los motivos de diversificación de la cartera en los portafolios de neurociencia.

Los pioneros en terapia génica monitorean la aprobación de KEBILIDI por parte de la FDA como precedente regulatorio para la administración de vectores neurales. Las empresas emergentes que apuntan a la restauración de interneuronas buscan alianzas académicas en instituciones como la Clínica Mayo para asegurar la validación de biomarcadores. Mientras tanto, los formuladores de cannabinoides cultivan cadenas de suministro de grado clínico para satisfacer la creciente demanda europea. La intensidad competitiva descansa, por tanto, en dos frentes: la novedad farmacológica y las soluciones de participación del paciente a nivel de ecosistema dentro del mercado de tratamiento del síndrome de Tourette.

Líderes de la Industria de Tratamiento del Síndrome de Tourette

AstraZeneca Plc

Reviva Pharmaceuticals Inc.

Viatris Inc.

Otsuka Holdings Co. Ltd

Teva Pharmaceutical Industries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Tratamiento del Síndrome de Tourette Incluidas en este Informe

- AstraZeneca

- Viatris

- Otsuka

- Reviva Pharmaceuticals

- Teva Pharmaceutical Industries

- Catalyst Pharmaceuticals Inc.

- Neurocrine Biosciences

- Novartis

- Eli Lilly and Company

- Pfizer

- Johnson & Johnson

- Abbvie

- Lundbeck A/S

- Emalex Biosciences

- Sage Therapeutics

- Ipsen

- Aptinyx Inc.

- Psyadon Pharmaceuticals

- Amryt Pharma

- Zynerba Pharma

Leer el Análisis de las Empresas del Mercado de Tratamiento del Síndrome de Tourette

Desarrollos Recientes de la Industria en el Mercado de Tratamiento del Síndrome de Tourette

- Junio de 2025: La Clínica Mayo publicó evidencia de déficits de interneuronas corticales como biomarcadores diagnósticos, abriendo vías para la terapia de precisión.

- Marzo de 2025: Neurocrine presentó nuevos datos de INGREZZA en los principales congresos de neurología, reforzando la eficacia sostenida en la discinesia tardía.

- Febrero de 2025: Relmada Therapeutics adquirió los derechos de Sepranolona de Asarina Pharma, ampliando su cartera de neurología.

- Febrero de 2025: Emalex Biosciences completó los ensayos de Fase 3 para su nueva terapia para el síndrome de Tourette, preparando el terreno para una presentación ante la FDA.

- Enero de 2025: Neurocrine Biosciences abrió la inscripción en la Fase 1 para NBI-1065890, un inhibidor VMAT-2 de próxima generación orientado a una modulación refinada de la liberación de dopamina.

Mercado de Tratamiento del Síndrome de Tourette Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de tratamiento del síndrome de Tourette como todas las intervenciones remuneradas, medicamentos aprobados, programas conductuales estructurados como la Intervención Conductual Integral para los Tics, y la neuromodulación quirúrgica o basada en dispositivos administrada a niños, adolescentes y adultos diagnosticados con síndrome de Tourette en todo el mundo. Según Mordor Intelligence, los valores se expresan en dólares estadounidenses constantes de 2025 en el punto de gasto del paciente o adquisición hospitalaria.

Exclusión del Alcance: Las aplicaciones móviles puramente de apoyo o los dispositivos portátiles de autoayuda que carecen de validación clínica quedan fuera de este alcance.

Segmentos cubiertos en este informe

- Por Clase de Fármaco

- Antipsicóticos Típicos

- Antipsicóticos Atípicos

- Inhibidores VMAT-2

- Agonistas Adrenérgicos Alfa-2

- Benzodiazepinas

- Agentes Moduladores de la Dopamina

- Terapias Basadas en Cannabinoides

- Por Modalidad de Tratamiento

- Terapias Farmacológicas

- Terapias Conductuales (CBIT, HRT, Etc.)

- Estimulación Cerebral Profunda

- Terapias Génicas y Celulares Emergentes

- Por Grupo de Edad

- Niños y Adolescentes (<18 años)

- Adultos (19-59 años)

- Geriátrico (60+ años)

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación Primaria

Los analistas de Mordor realizaron llamadas estructuradas con neurólogos pediátricos, especialistas en trastornos del movimiento en adultos, terapeutas conductuales y representantes de pagadores en América del Norte, Europa y Asia-Pacífico. Las entrevistas aclararon las participaciones de pacientes tratados, la intensidad media de la terapia, los corredores de precios y los probables cambios en el reembolso, lo que ayudó a cerrar las brechas de datos detectadas en el trabajo secundario.

Investigación Documental

Comenzamos con grandes conjuntos de datos públicos como las encuestas de morbilidad de los CDC, los paneles de ensayos clínicos de los NIH, los archivos de altas hospitalarias de Eurostat y las perspectivas de población de la ONU, seguidos de documentos de posición de asociaciones de la Asociación de Tourette de América y la Sociedad Europea para el Estudio del Síndrome de Tourette. Las pistas financieras se recopilaron de los informes 10-K de las empresas, las bibliotecas de patentes a través de Questel y los flujos de noticias en Dow Jones Factiva. D&B Hoovers proporcionó desglose de ingresos para los principales fabricantes de fármacos. Estos son ilustrativos; muchas fuentes abiertas y con licencia adicionales alimentaron nuestra base de evidencia.

Dimensionamiento del Mercado y Previsión

Un modelo de prevalencia de arriba hacia abajo estima el conjunto de casos de Tourette diagnosticados en cada país y luego aplica tasas de búsqueda de tratamiento específicas de cada región y el gasto anual promedio por línea de terapia. Los totales acumulados de proveedores de ventas clave de antipsicóticos e inhibidores VMAT-2 más los recuentos de implantes de estimulación cerebral profunda validan y ajustan los totales. Las variables principales incluyen la prevalencia diagnosticada, la adopción de inhibidores VMAT-2, el crecimiento en los volúmenes de sesiones de CBIT, los recuentos de procedimientos de estimulación cerebral profunda, la expansión de la cobertura de reembolso y la inflación mediana del precio de los fármacos. Las previsiones hasta 2030 utilizan regresión multivariante que vincula esos impulsores con las tendencias históricas de gasto, y los resultados se someten a pruebas de estrés con análisis de escenarios compartidos con nuestro panel de expertos.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por dos revisiones de analistas, verificaciones de anomalías frente a referencias externas de gasto en salud y reconciliación de varianzas antes de la aprobación. Actualizamos el modelo completo cada doce meses, con revisiones intermedias desencadenadas por aprobaciones importantes de fármacos o cambios de precios para que los clientes siempre reciban la visión más actualizada.

Cómo se compara el tamaño del mercado de tratamiento del síndrome de Tourette de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones de mercado publicadas a menudo difieren porque las empresas eligen combinaciones de servicios, grupos de pacientes y cadencias de actualización distintas.

Las principales brechas surgen cuando otros editores restringen el alcance a las ventas de fármacos, agrupan el síndrome de Tourette en trastornos por tics más amplios o mantienen ratios de prevalencia estáticos que no captan el impacto del diagnóstico más temprano y la cobertura de seguros más amplia ahora visible en 2025. La disciplinada selección de variables de Mordor y el ritmo de actualización anual mantienen las cifras alineadas con las señales de demanda del mundo real.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2.710 millones (2025) | ||

| USD 2.070 millones (2022) | Consultora Regional A | Solo fármacos y supuestos de prevalencia estáticos |

| USD 2.400 millones (2023) | Consultora Global B | Excluye el gasto en terapias conductuales y neuromodulación |

Estas comparaciones muestran que nuestra combinación equilibrada de modalidades terapéuticas, seguimiento de prevalencia en tiempo real y actualización anual del modelo produce una base de referencia fiable que los responsables de la toma de decisiones pueden rastrear hasta pasos claros y reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento del síndrome de Tourette?

El tamaño del mercado de tratamiento del síndrome de Tourette alcanzó USD 2.850 millones en 2026 y se proyecta que crezca hasta USD 3.640 millones en 2031.

¿Qué clase de fármaco se expande más rápidamente?

Los inhibidores VMAT-2 avanzan a una CAGR del 7,02% hasta 2031, superando a todos los demás segmentos farmacológicos.

¿Qué tamaño tiene el segmento pediátrico?

Los pacientes pediátricos representaron el 66,04% del tamaño del mercado de tratamiento del síndrome de Tourette en 2025, reflejando el inicio del trastorno en la infancia.

¿Qué región crecerá más rápidamente?

Se prevé que Asia-Pacífico registre una CAGR del 6,29% hasta 2031, impulsada por el aumento de las tasas de diagnóstico y la mejora de la cobertura de seguros.

¿Las terapias conductuales están cubiertas por el seguro?

Sí, los principales pagadores de EE. UU. ahora reembolsan la CBIT tras acumular evidencia de eficacia, reduciendo los costos de bolsillo para las familias.

¿Cuáles son las principales barreras de costos?

La atención integral anual puede superar los USD 15.000, y la estimulación cerebral profunda supera los USD 100.000, lo que limita el acceso en los mercados emergentes sin un sólido respaldo de seguros.

Última actualización de la página el: