Tamaño y Participación del Mercado de la Enfermedad de Pompe

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Enfermedad de Pompe por Mordor Intelligence

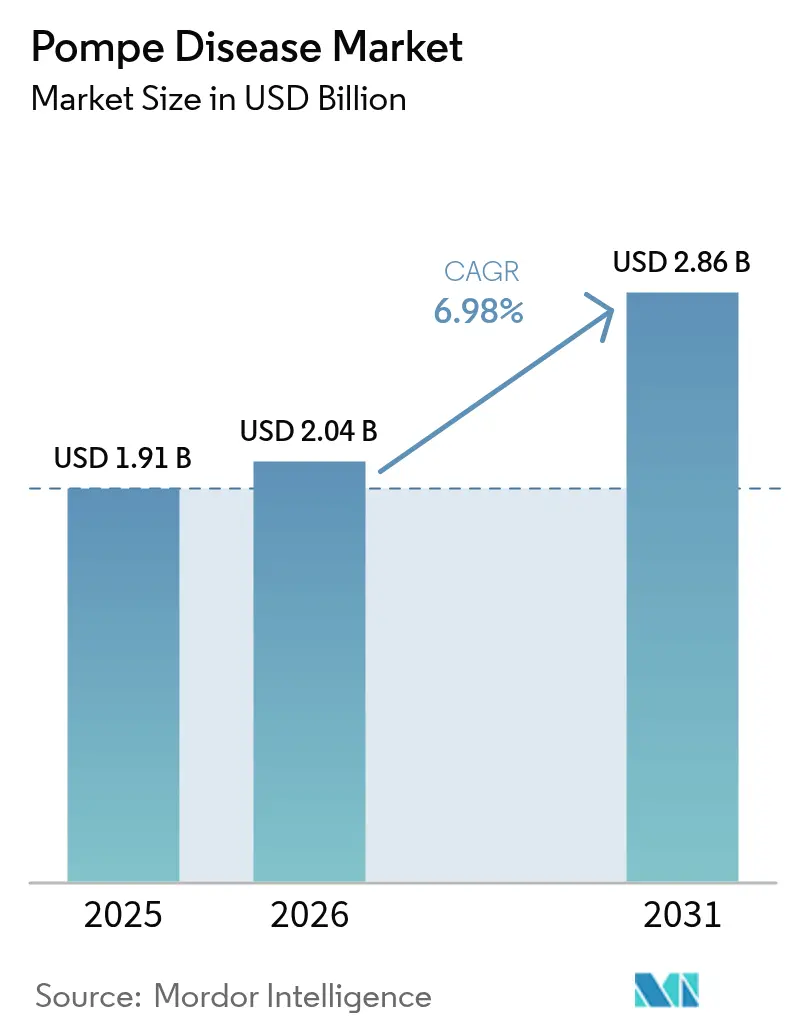

El tamaño del Mercado de la Enfermedad de Pompe en 2026 se estima en USD 2,04 mil millones, creciendo desde el valor de 2025 de USD 1,91 mil millones, con proyecciones para 2031 que muestran USD 2,86 mil millones, creciendo a una CAGR del 6,98% durante 2026-2031.

La adopción está migrando de la terapia de reemplazo enzimático (TRE) de agente único hacia TRE de nueva generación, regímenes combinados y plataformas de genes y ARNm en investigación, lo que amplía las opciones terapéuticas al tiempo que sostiene un crecimiento de ingresos de dos dígitos a partir de nuevos lanzamientos. La aceleración de los mandatos de cribado neonatal, especialmente en la región de Asia-Pacífico, ha revelado una prevalencia de la enfermedad muy superior a las estimaciones anteriores, lo que refuerza el argumento comercial a favor de la intervención temprana y la terapia de por vida. La inversión se ha intensificado a lo largo de la cadena de valor, con patrocinadores que comprometen cientos de millones de dólares para asegurar capacidad de fabricación de vectores virales y enzimas recombinantes de segunda generación, garantizando la resiliencia del suministro y reduciendo el riesgo en los plazos de lanzamiento. Al mismo tiempo, los pagadores en los Estados Unidos y Europa están endureciendo los criterios de reembolso basados en valor, lo que impulsa a los desarrolladores a generar evidencia del mundo real que vincule precios iniciales más elevados con mejoras funcionales demostrables y compensaciones de costos a largo plazo. La intensidad competitiva está aumentando a medida que Sanofi defiende su posición establecida mientras Amicus Therapeutics, Shionogi y varios especialistas en terapia génica despliegan capital para capturar nichos de oportunidad emergentes en los segmentos de enfermedad de inicio infantil y de inicio tardío.

Conclusiones Clave del Informe

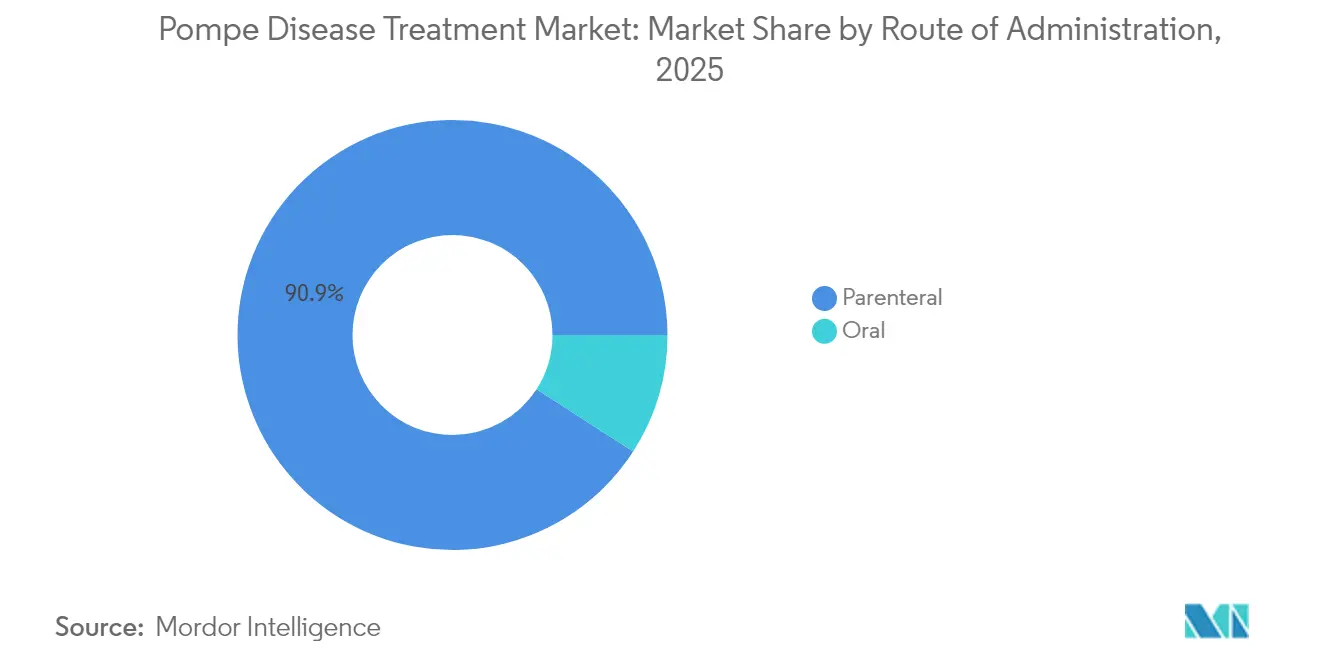

- Por vía de administración, los productos parenterales lideraron con el 90,88% de la participación del mercado de la enfermedad de Pompe en 2025, mientras que los candidatos orales proyectan una CAGR del 8,25% hasta 2031.

- Por tipo de terapia, la terapia de reemplazo enzimático retuvo el 89,75% de la participación del tamaño del mercado de la enfermedad de Pompe en 2025; se prevé que la terapia combinada crezca a una CAGR del 8,55% hasta 2031.

- Por tipo de inicio de la enfermedad, los casos de inicio tardío representaron el 68,22% del tamaño del mercado de la enfermedad de Pompe en 2025, mientras que los tratamientos de inicio infantil avanzan a una CAGR del 9,12%.

- Por canal de distribución, las farmacias hospitalarias mantuvieron una participación de ingresos del 56,10% en 2025, aunque las farmacias en línea muestran el crecimiento más rápido con una CAGR del 8,78% hasta 2031.

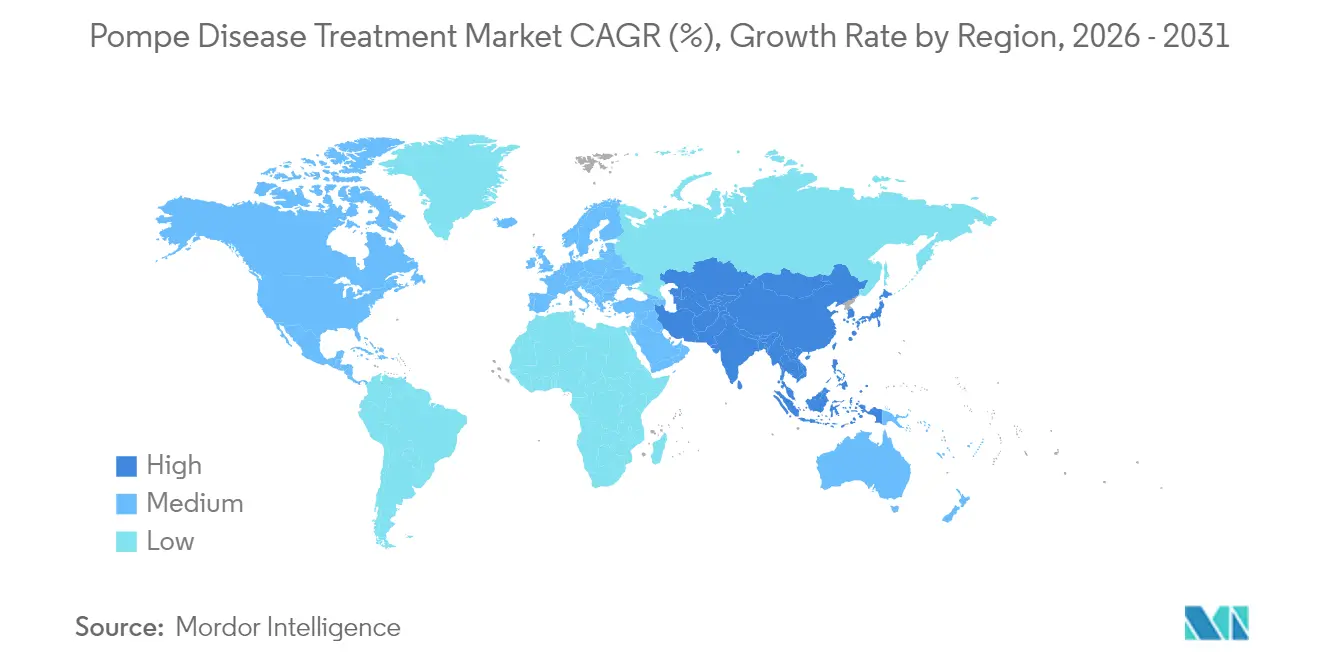

- Geográficamente, América del Norte concentró el 46,20% de la participación del mercado de la enfermedad de Pompe en 2025, mientras que Asia-Pacífico se expande a una CAGR del 9,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de la Enfermedad de Pompe

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Lanzamiento de nuevas TRE de segunda generación | +2.1% | Global; adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de los mandatos de cribado neonatal | +1.8% | Global; despliegue rápido en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Plataformas de TRE basadas en ARNm en ensayos clínicos | +1.2% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Aceleración del reembolso de enfermedades raras en China | +0.9% | Mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge del financiamiento en terapia génica | +0.7% | Global; capital concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Incentivos globales para medicamentos huérfanos | +0.6% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Lanzamiento de Nuevas TRE de Segunda Generación

Las enzimas de segunda generación, como la cipaglucosidasa alfa, lanzada en combinación con miglustat, mejoran el etiquetado de manosa-6-fosfato y la captación celular, proporcionando una mayor eliminación de glucógeno en el músculo esquelético y demostrando resultados superiores reportados por los pacientes en comparación con la alglucosidasa alfa de generación anterior. La designación temprana del régimen por parte de Europa como terapia preferida para adultos con enfermedad de inicio tardío señala una tracción más allá de los Estados Unidos, mientras que Amicus proyecta más de USD 1 mil millones en ingresos acumulados para 2028. El entusiasmo del mercado se ve reforzado por la flexibilidad regulatoria bajo los marcos de medicamentos huérfanos que acortan los ciclos de revisión y amplían la exclusividad, lo que alienta a otros patrocinadores a priorizar construcciones de TRE mejoradas.

Expansión de los Mandatos de Cribado Neonatal

Los programas de cribado basados en genómica en China, Japón y varios estados de los Estados Unidos detectan la enfermedad de Pompe a tasas notablemente más altas que los ensayos de actividad enzimática, con pilotos chinos que reportan una prevalencia lisosomal general de 1 en 1.512 nacimientos. La identificación más temprana impulsa el tratamiento presintomático, especialmente para los casos de inicio infantil donde se puede prevenir el deterioro cardíaco y respiratorio rápido. Los gobiernos están incorporando los paneles de la enfermedad de Pompe en los catálogos nacionales de cribado, ampliando el reembolso y estimulando una adopción sostenida que sustenta el crecimiento del volumen de prescripciones a largo plazo.

Plataformas de TRE Basadas en ARNm en Ensayos Clínicos

Los datos de prueba de concepto para mRNA-3927 en acidemia propiónica, que muestran una reducción del 70% en las crisis metabólicas, validan la administración de nanopartículas lipídicas de ARN mensajero como modalidad para la producción endógena de enzimas. Los programas traslacionales para la enfermedad de Pompe tienen como objetivo los hepatocitos para secretar alfa-glucosidasa ácida funcional, lo que potencialmente permite una dosificación mensual o incluso la autoadministración. La escalabilidad de fabricación refleja las plataformas de vacunas contra la COVID-19, lo que sugiere reducciones significativas en el costo de los bienes en relación con las enzimas recombinantes complejas.

Auge del Financiamiento en Terapia Génica

Más de USD 1,5 mil millones en capital de riesgo y estratégico fluyeron hacia proyectos de AAV para la enfermedad de Pompe durante 2024-2025, a medida que los desarrolladores avanzan SPK-3006, AT845 y otros candidatos hacia estudios de registro. Las inversiones incluyen la instalación de vectores de USD 100 millones de Astellas en Carolina del Norte para asegurar el suministro clínico y comercial temprano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de la terapia | −1.4% | Global; agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Diagnóstico tardío y baja concienciación | −0.8% | Global; entornos con recursos limitados | Mediano plazo (2-4 años) |

| Cuellos de botella en la fabricación de vectores virales | −0.6% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Presión de precios basados en valor | −0.4% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Terapia

El gasto anual por paciente de EUR 483.907 en Alemania posiciona a la enfermedad de Pompe como el trastorno lisosomal más costoso, con el 98,5% atribuible a la adquisición del medicamento.[1]H. K. Miebach, "Carga Económica de los Trastornos de Almacenamiento Lisosomal en Alemania," Orphanet Journal of Rare Diseases, ojrd.biomedcentral.com Aunque la política de medicamentos huérfanos respalda los precios premium, los pagadores ahora exigen datos de resultados concretos antes de otorgar el reembolso completo, lo que prolonga las negociaciones y retrasa los lanzamientos generalizados, en particular para los candidatos de terapia combinada y génica.

Diagnóstico Tardío y Baja Concienciación

Los casos de inicio tardío a menudo imitan la distrofia muscular, lo que prolonga las odiseas diagnósticas que posponen la terapia durante años y comprimen las ventanas de tratamiento potenciales. Los algoritmos de inteligencia artificial aplicados a conjuntos de datos de registros electrónicos de salud muestran potencial para identificar fenotipos sospechosos, pero la adopción fuera de los centros académicos sigue siendo limitada, lo que mantiene el subdiagnóstico en regiones rurales y de bajos ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vía de Administración: El Dominio Parenteral Impulsa la Innovación

Los productos parenterales representaron el 90,88% del mercado de la enfermedad de Pompe en 2025, lo que resultó en un tamaño de mercado de USD 1,74 mil millones y una CAGR del 6,25%, impulsado por el avance de construcciones enzimáticas mejoradas hacia la clínica. La administración intravenosa se beneficia de décadas de familiaridad por parte de los médicos, una logística madura de farmacias especializadas y un beneficio clínico probado en la estabilización de la función respiratoria y ambulatoria. La avalglucosidasa alfa ejemplifica la innovación en formulación, incorporando etiquetas de manosa-6-fosfato bis-fosforiladas que mejoran la captación muscular y facilitan intervalos de infusión más prolongados. Los avances en la distribución con control de temperatura mantienen el desperdicio de productos por debajo del 1% y una tasa de entrega puntual del 98%, lo que consolida aún más el modelo parenteral.

La administración oral sigue siendo un enfoque incipiente pero estratégicamente importante. El MZE-001 de Maze Therapeutics, un inhibidor oral de la glucógeno sintasa, sustenta la adquisición de USD 750 millones de Sanofi y el acuerdo de licencia de USD 150 millones de Shionogi, lo que refleja la convicción de que una cómoda pastilla diaria puede complementar o incluso desplazar las infusiones quincenales. Si los datos de la Fase II confirman los biomarcadores de reducción de glucógeno, la industria de la enfermedad de Pompe podría ver un algoritmo de tratamiento bifurcado, en el que los pacientes transiten de la TRE parenteral al mantenimiento oral de reducción de sustrato, alterando la combinación de ingresos y las demandas logísticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Terapia: El Liderazgo de la TRE Enfrenta el Desafío de la Terapia Combinada

La terapia de reemplazo enzimático generó el 89,75% de los ingresos de 2025, equivalente a un tamaño del mercado de la enfermedad de Pompe de USD 1,71 mil millones, pero se proyecta que su participación disminuya modestamente a medida que los regímenes combinados escalen. Los médicos continúan confiando en la alglucosidasa alfa y la avalglucosidasa alfa debido a los extensos datos de seguridad a largo plazo y la familiaridad con el reembolso. Sin embargo, la aprobación de la FDA de cipaglucosidasa alfa más miglustat anuncia un cambio de paradigma: Amicus reportó un crecimiento de ingresos interanual del 90% en el primer trimestre de 2025 a medida que los pacientes con experiencia en tratamiento cambiaron a la combinación tras mejorar las puntuaciones en la prueba de caminata de seis minutos.

Las terapias génicas y de ARNm ocupan la categoría de "otras" y pueden comprimir la ventana de dominio de la TRE. Un vector AAV de administración única o una inyección mensual de ARNm podría remodelar los patrones de adherencia, en particular para las cohortes más jóvenes. Sin embargo, los desarrolladores deben superar los obstáculos de fabricación e inmunogenicidad antes de la comercialización a gran escala.

Por Tipo de Inicio de la Enfermedad: El Dominio de la EPIT Enmascara la Innovación en la EPII

La enfermedad de Pompe de inicio tardío (EPIT) contribuyó con el 68,22% de los ingresos de 2025, lo que refleja tanto una mayor prevalencia como una mayor duración del tratamiento. Aunque el crecimiento persistirá, los modelos de pronóstico asignan una CAGR del 9,12% a la enfermedad de Pompe de inicio infantil (EPII) hasta 2031, elevando su participación en los ingresos a medida que escalan las intervenciones prenatales y neonatales. El ensayo PEARL de TRE in utero busca inducir tolerancia inmunológica, lo que potencialmente eliminaría la reducción mediada por anticuerpos en la eficacia del fármaco. Si tiene éxito, la supervivencia infantil y los resultados neuromotores podrían mejorar drásticamente, lo que impulsaría cambios en las guías clínicas y ampliaría aún más el grupo de pacientes tratables.

Para la EPIT, los datos confirman que el inicio del tratamiento dentro de los dos años posteriores al primer síntoma extiende la supervivencia libre de ventilador en más de cinco años en comparación con los inicios más tardíos. En consecuencia, las políticas de los pagadores reembolsan cada vez más las pruebas genéticas para adultos con debilidad muscular proximal inexplicable, lo que conduce a un mayor rendimiento diagnóstico y un flujo constante de pacientes hacia los centros especializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias Hospitalarias Lideran la Transformación Digital

Las farmacias hospitalarias controlaron el 56,10% de las ventas de 2025, impulsadas por la infraestructura de los centros de infusión, los equipos de atención multidisciplinaria y los estrictos protocolos de control de calidad que son esenciales para los biológicos con rangos de estabilidad estrechos. Se espera que su participación disminuya ligeramente a medida que las farmacias en línea capturan segmentos de pacientes con mayor afinidad digital; sin embargo, los ingresos absolutos de los hospitales aumentarán en paralelo con la expansión general del mercado de la enfermedad de Pompe. Las grandes redes, como Accredo, aprovechan el análisis predictivo de la cadena de frío para lograr una precisión de dispensación del 99%, reforzando así la confianza de los médicos.

Se proyecta que las plataformas de farmacia electrónica registren una CAGR del 8,78%, respaldadas por modelos de atención híbrida que combinan consultas de telesalud, espirometría remota y entrega a domicilio de suministros de infusión. Los grandes minoristas están invirtiendo en centros dedicados a enfermedades raras, diversificando los puntos de acceso y aliviando la carga de desplazamiento de los pacientes que residen lejos de los centros terciarios. Sin embargo, los acuerdos de distribución limitada confinan el volumen a menos de 10 farmacias acreditadas, preservando una supervisión estricta y minimizando el riesgo de falsificación.

Análisis Geográfico

América del Norte ancló el 46,20% de las ventas de 2025, equivalente a USD 0,88 mil millones, lo que refleja una sólida cobertura de los pagadores, un cribado neonatal activo en todos los estados de los Estados Unidos y un comportamiento de adopción temprana entre los especialistas neuromusculares. La región también concentra la mayoría de los ensayos de terapia génica en fase III en curso, respaldados por mercados de capital profundos y un ecosistema experimentado de fabricación por contrato. Los cambios de política, como las negociaciones de precios de la Ley de Reducción de la Inflación, generan incertidumbre, pero es poco probable que socaven las evaluaciones de alto valor clínico para enfermedades raras que amenazan la vida.

Europa constituye el segundo bloque regional más grande, caracterizado por una vía regulatoria armonizada a través de la Agencia Europea de Medicamentos, aunque con una toma de decisiones de reembolso fragmentada a nivel de los estados miembros. Las naciones de Europa Occidental generalmente financian la TRE para la enfermedad de Pompe dentro de los tres meses posteriores a la autorización de comercialización, mientras que muchos mercados de Europa Central y Oriental se retrasan más de dos años, lo que crea disparidades de acceso intrarregionales. Los compromisos industriales, como el sitio de terapia génica de EUR 90 millones de Roche en Alemania y la instalación de enzimas de EUR 200 millones de UCB en Bélgica, reflejan una creciente confianza en que Europa seguirá siendo una región de lanzamiento rentable a pesar del creciente escrutinio de la evaluación de tecnologías sanitarias.

Asia-Pacífico registra la trayectoria más rápida con una CAGR del 9,02%. El cribado neonatal genómico obligatorio de China arrojó datos de incidencia que inmediatamente ampliaron la población diagnosticada y desencadenaron medidas de política para subsidiar la TRE. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón mantiene un ciclo de revisión mediano acelerado de 9 meses para medicamentos huérfanos, con siete años de exclusividad, lo que incentiva a los patrocinadores a presentar expedientes globales de forma temprana. Mientras tanto, Australia y Corea del Sur han añadido la avalglucosidasa alfa a los calendarios de reembolso nacionales, lo que señala una integración regional más amplia de las terapias de nueva generación. Las inversiones en la cadena de suministro, incluida la capacidad local de llenado y acabado, mitigan los retrasos relacionados con las importaciones y reducen los costos de destino, fomentando un crecimiento sostenible del volumen.

Panorama Competitivo

La concentración del mercado sigue siendo alta, con Sanofi, Amicus Therapeutics y un puñado de otras empresas que controlan colectivamente la mayoría de los ingresos del mercado global. El liderazgo histórico de Sanofi está arraigado en las franquicias de TRE de primera y segunda generación que producen un flujo de caja anual estable. Amicus aceleró la captura de participación al lanzar el primer régimen combinado aprobado y espera disponibilidad global en al menos 20 países para finales de 2025, respaldado por sólidos paquetes de datos poscomercialización.

Las transacciones estratégicas subrayan la prima otorgada a los mecanismos diferenciados. Sanofi superó a sus competidores con una compra en efectivo de USD 750 millones del programa oral de glucógeno sintasa de Maze Therapeutics, mientras que Shionogi aseguró simultáneamente los derechos mundiales por USD 150 millones por adelantado más hitos, acaparando efectivamente las vías de desarrollo paralelas para la misma clase de activos.[3]Shionogi & Co. Ltd., "Licencia Global para el Inhibidor de Glucógeno Sintasa MZE-001," shionogi.com Tales acuerdos revelan una intensa competencia por activos prometedores en cartera capaces de compensar la presión sobre las carteras maduras de TRE.

La distribución también está concentrada. Menos de 10 farmacias especializadas gestionan aproximadamente el 80% de las terapias de infusión para la enfermedad de Pompe, lo que les otorga influencia en las negociaciones de formularios y la contratación de apoyo al paciente. Sin embargo, esta concentración acelera la difusión de la innovación; una vez que un nuevo producto asegura un acuerdo de distribución limitada, las redes hospitalarias nacionales pueden cambiar a los pacientes en cuestión de semanas, comprimiendo la curva típica de adopción posterior al lanzamiento.

Líderes de la Industria de la Enfermedad de Pompe

Amicus Therapeutics

Sanofi

Exerkine Corporation

Genethon

Maze Therapeutics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Amicus Therapeutics reportó ingresos del primer trimestre de 2025 de USD 125,2 millones con un crecimiento interanual del 90% para Pombiliti + Opfolda, con orientación hacia la rentabilidad según los PCGA en el segundo semestre de 2025 y confirmó lanzamientos en hasta 10 nuevos países durante 2025.

- Mayo de 2024: Shionogi licenció la terapia oral de reducción de sustrato MZE-001 de Maze Therapeutics por USD 150 millones por adelantado; la FDA otorgó la designación de medicamento huérfano, acelerando el desarrollo.

- Abril de 2024: Sanofi presentó datos del estudio Mini-COMET que muestran que la avalglucosidasa alfa mejoró la ptosis en pacientes pediátricos con enfermedad de Pompe de inicio infantil, reforzando los beneficios de la TRE de segunda generación.

- Septiembre de 2023: La FDA aprobó Pombiliti (cipaglucosidasa alfa-atga) más Opfolda (miglustat) para adultos con enfermedad de Pompe de inicio tardío con control inadecuado con la TRE estándar.

Alcance del Informe Global del Mercado de la Enfermedad de Pompe

Según el alcance del informe, la enfermedad de Pompe, también conocida como enfermedad de almacenamiento de glucógeno tipo II, es un trastorno metabólico heredado de forma autosómica recesiva causado por la acumulación de glucógeno en el lisosoma. La enfermedad de Pompe es una afección rara (estimada en 1 de cada 40.000 nacimientos), hereditaria y a menudo fatal que discapacita el corazón y los músculos esqueléticos. Es causada por mutaciones en un gen que produce una enzima llamada alfa-glucosidasa ácida (GAA). El Mercado de la Enfermedad de Pompe está segmentado por Vía de Administración (Oral y Parenteral), Tipo de Tratamiento (Terapia de Reducción de Sustrato (TRS), Terapia de Reemplazo Enzimático (TRE) y Otras), Usuario Final (Hospitales, Centros de Cirugía Ambulatoria y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el valor (en millones de USD) para los segmentos anteriores. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe asigna un valor (en millones de USD) a los segmentos mencionados.

| Oral |

| Parenteral |

| Terapia de Reemplazo Enzimático (TRE) |

| Terapia Combinada |

| Otras Terapias |

| Enfermedad de Pompe de Inicio Infantil (EPII) |

| Enfermedad de Pompe de Inicio Tardío (EPIT) |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Otras |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Por Tipo de Terapia | Terapia de Reemplazo Enzimático (TRE) | |

| Terapia Combinada | ||

| Otras Terapias | ||

| Por Tipo de Inicio de la Enfermedad | Enfermedad de Pompe de Inicio Infantil (EPII) | |

| Enfermedad de Pompe de Inicio Tardío (EPIT) | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Otras | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de la enfermedad de Pompe?

El mercado alcanzó USD 2,04 mil millones en 2026 y se espera que se expanda a USD 2,86 mil millones para 2031, con una CAGR del 6,98%.

¿Qué tipo de terapia lidera actualmente los ingresos globales?

La terapia de reemplazo enzimático (TRE) generó el 89,75% de los ingresos de 2025, lo que subraya su dominio continuo a pesar de las opciones emergentes de terapia combinada y génica.

¿Qué región geográfica muestra el crecimiento más rápido?

Asia-Pacífico registra la trayectoria más alta con una CAGR del 9,02% hasta 2031, impulsada por el cribado genómico neonatal y un reembolso más amplio de enfermedades raras.

¿Qué tan significativos son los costos de la terapia y las presiones de precios relacionadas?

El gasto anual promedio puede alcanzar EUR 483.907 (USD 523.000) por paciente en Alemania, lo que lleva a los pagadores de los Estados Unidos y la UE a intensificar el escrutinio de los precios basados en valor.

Última actualización de la página el: