Tamaño y Participación del Mercado de Bases de Conocimiento de RR. HH. y Plataformas de Autoservicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bases de Conocimiento de RR. HH. y Plataformas de Autoservicio por Mordor Intelligence

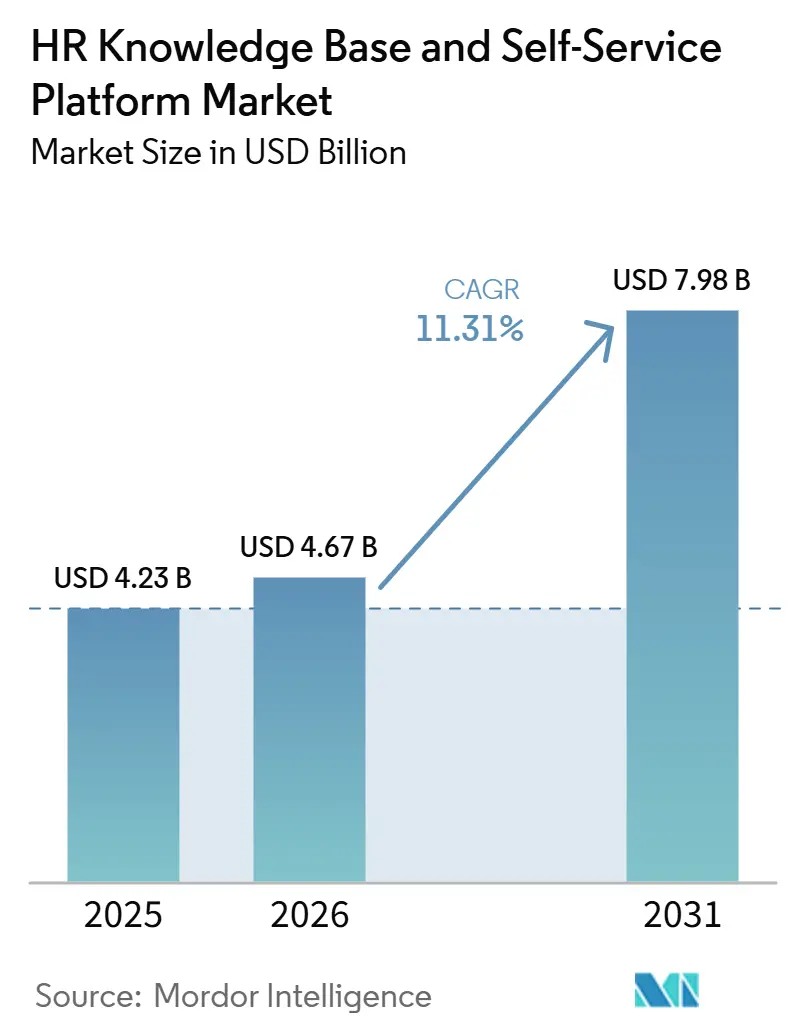

El tamaño del mercado de bases de conocimiento de RR. HH. y plataformas de autoservicio fue valorado en 4.230 millones de USD en 2025 y se prevé que alcance los 7.980 millones de USD para 2031, creciendo a una CAGR del 11,31% durante 2026-2031. El mercado está evolucionando más allá del almacenamiento básico de políticas y el enrutamiento de tickets, y los compradores ahora esperan que las plataformas respondan preguntas de RR. HH. de múltiples pasos, apliquen controles de cumplimiento normativo y personalicen respuestas a escala. El presupuesto promedio empresarial de RR. HH.-IA alcanzó 1,6 millones de USD en 2026, lo que demuestra que el gasto ha pasado de programas piloto a implementaciones en producción. Las plataformas basadas en la nube representaron el 68,41% de los ingresos en 2025 porque los precios de SaaS se ajustan más fácilmente al número de empleados y porque los compradores desean actualizaciones continuas de modelos y contenidos que los sistemas locales tienen dificultades para soportar. El uso de IA no supervisada dentro de los equipos de RR. HH. también está acortando los ciclos de compra para implementaciones de conocimiento controladas, especialmente donde los errores de política pueden generar problemas de nómina, legales o de relaciones laborales. El mercado de bases de conocimiento de RR. HH. y plataformas de autoservicio sigue siendo moderadamente fragmentado, con proveedores de suites completas que se benefician de bases instaladas, mientras que los proveedores especializados continúan captando gasto gracias a funciones más sólidas de gobernanza y experiencia del empleado.

Conclusiones Clave del Informe

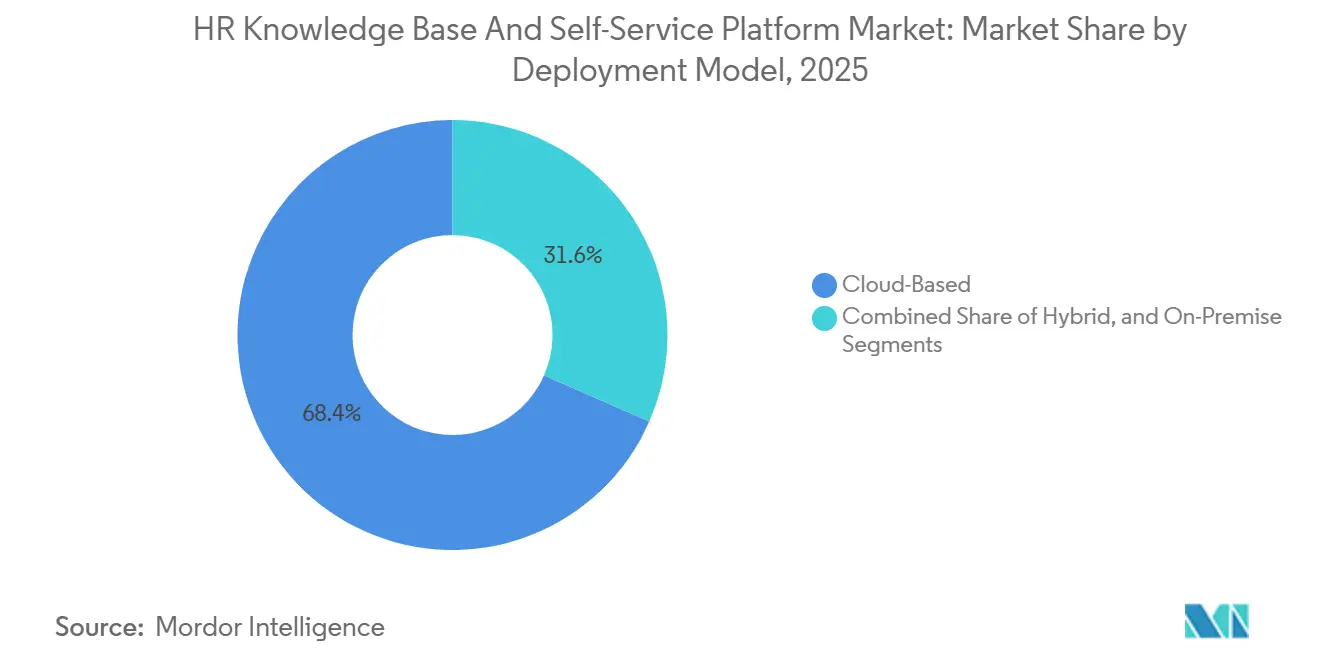

- Por modelo de implementación, las plataformas basadas en la nube representaron el 68,41% de los ingresos del mercado de bases de conocimiento de RR. HH. y plataformas de autoservicio en 2025, mientras que se proyecta que la configuración híbrida sea la de mayor crecimiento hasta 2031.

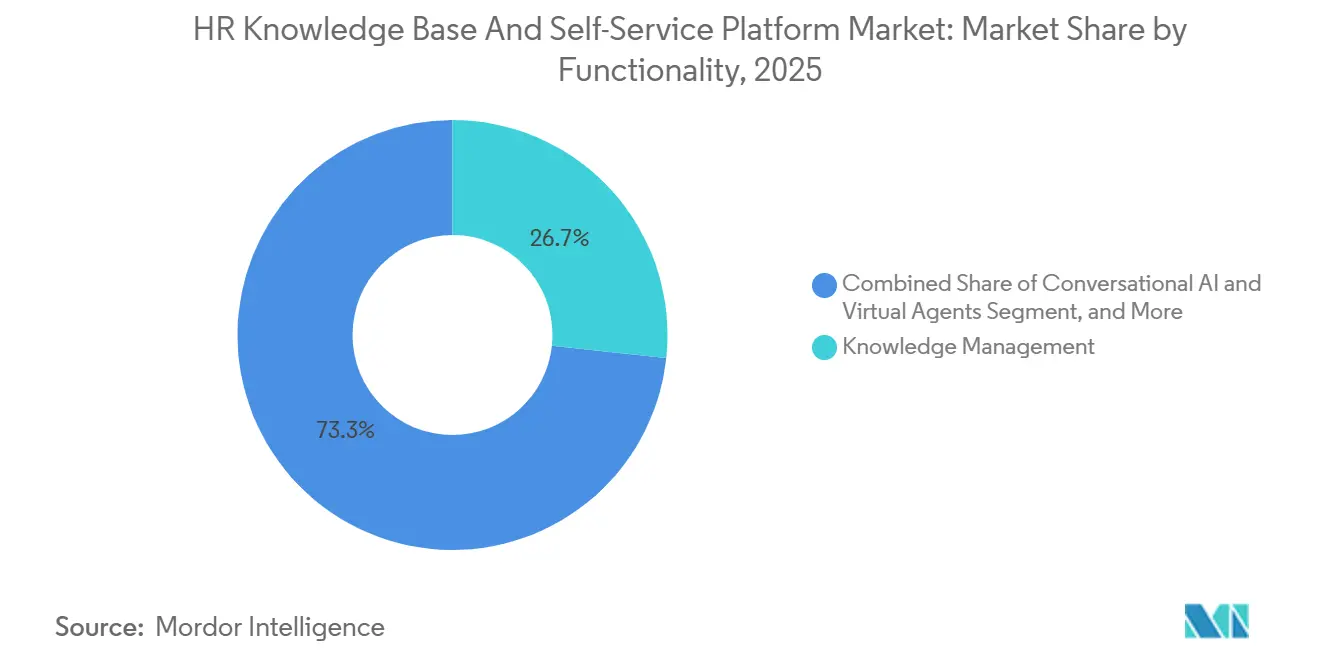

- Por funcionalidad, la gestión del conocimiento representó el 26,71% de los ingresos en 2025, mientras que se espera que la IA conversacional y los agentes virtuales sean el segmento funcional de mayor crecimiento hasta 2031.

- Por industria del usuario final, la tecnología de la información y las telecomunicaciones tuvieron la mayor participación de ingresos en 2025, mientras que se proyecta que la salud y las ciencias de la vida se expandan a una CAGR del 16,40% hasta 2031.

- Por tamaño de empresa del usuario final, las grandes empresas representaron la mayor participación en 2025, mientras que se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 15,82% hasta 2031.

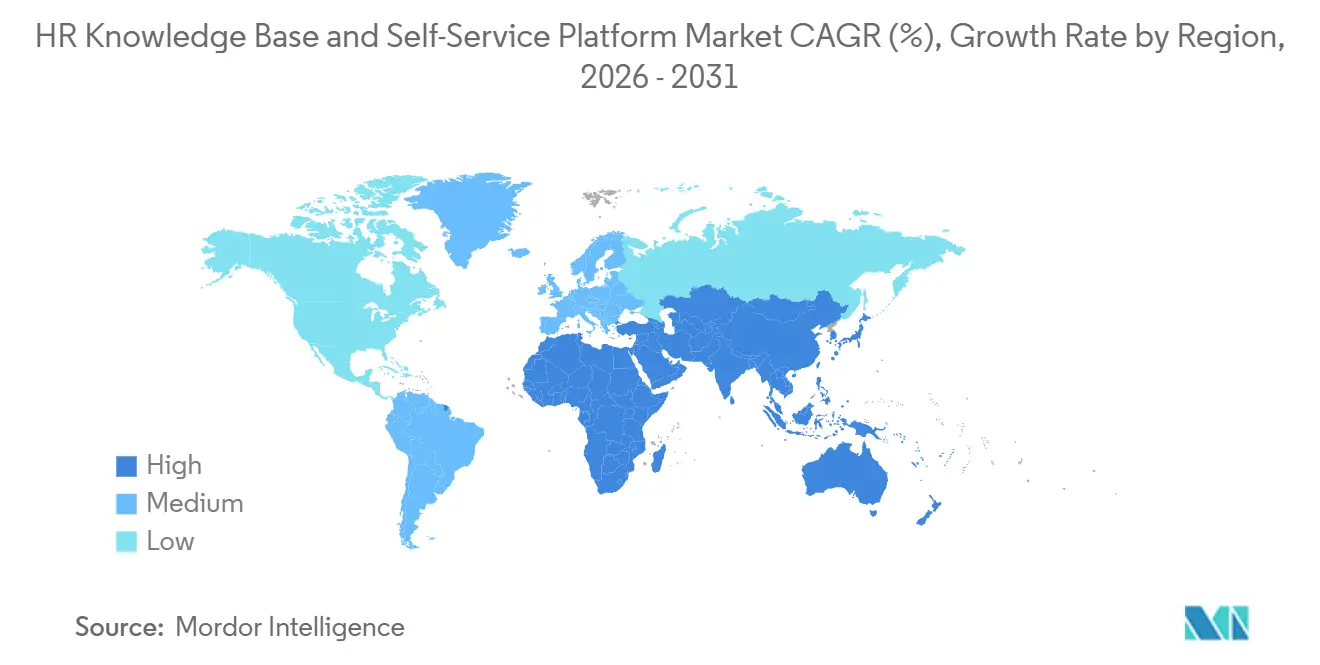

- Por geografía, América del Norte representó el 41,23% de los ingresos en 2025 en el mercado de bases de conocimiento de RR. HH. y plataformas de autoservicio, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 15,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bases de Conocimiento de RR. HH. y Plataformas de Autoservicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de la Prestación de Servicios de RR. HH. Habilitada por IA | +3.2% | Global | Mediano plazo (2-4 años) |

| Necesidad de Autoservicio del Empleado 24-7 en Fuerzas de Trabajo Híbridas | +2.1% | Global | Corto plazo (≤ 2 años) |

| Consolidación de Suites de RR. HH. en la Nube y Menor Costo Total de Propiedad | +1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Complejidad del Cumplimiento Normativo en Políticas de RR. HH. Multinacionales | +1.4% | Global, concentrado en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Gobernanza de IA No Supervisada que Impulsa la Demanda de Capas de Conocimiento de RR. HH. Controladas | +0.9% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Soporte para Fuerzas de Trabajo sin Escritorio y Multilingüe que Amplía los Casos de Uso Direccionables | +0.7% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Modernización de la Prestación de Servicios de RR. HH. Habilitada por IA

La IA ha pasado de ser una función opcional a un requisito fundamental en las bases de conocimiento de RR. HH. y las plataformas de autoservicio. Las empresas ahora esperan que estos sistemas resuelvan consultas complejas de RR. HH. manteniéndose anclados al contenido de políticas aprobadas. El lanzamiento de Sana por parte de Workday en marzo de 2026 introdujo un agente de autoservicio con más de 300 habilidades de RR. HH. y finanzas, y un cliente reportó una adopción del 90% por parte de los usuarios en 40 días mientras retiraba 400 licencias de IA no autorizadas.[1]Workday, "Presentando Sana de Workday: Superinteligencia para el Trabajo que Encuentra Respuestas, Toma Acción y Automatiza Flujos de Trabajo," Sala de Prensa de Workday, workday.com Esto ilustra por qué las plataformas gobernadas están reemplazando a las herramientas no aprobadas en los entornos de servicios de RR. HH. Los compradores ya no se centran únicamente en la deflexión de tickets; también están evaluando si un sistema puede preservar una única fuente de verdad de políticas en miles de interacciones con empleados. Los proveedores que fundamentan la recuperación de información en contenido de RR. HH. específico de la empresa están ganando ventaja, ya que los modelos genéricos sin contexto organizacional son más difíciles de confiar en flujos de trabajo regulados.

Necesidad de Autoservicio del Empleado 24-7 en Fuerzas de Trabajo Híbridas

El trabajo híbrido ha cambiado permanentemente cuándo y cómo los empleados buscan soporte de RR. HH. en el mercado de bases de conocimiento de RR. HH. y plataformas de autoservicio. Las preguntas ahora provienen de diferentes zonas horarias, dispositivos y tipos de trabajadores, y ese patrón no se adapta al diseño de los antiguos servicios de asistencia de RR. HH. El Agente de Autoservicio para Empleados de Microsoft ya ha demostrado viabilidad a escala empresarial, atendiendo a cientos de miles de empleados y proveedores en más de 100 países a través de una única interfaz conversacional.[2]Blog Microsoft Inside Track, "Implementando el Agente de Autoservicio para Empleados, Nuestro Plan para el Éxito a Escala Empresarial," Microsoft, microsoft.com Las implementaciones maduras gestionan una gran parte de las preguntas rutinarias de RR. HH. sin soporte humano, pero la adopción a menudo se estanca cuando el contenido de conocimiento está incompleto u desactualizado. Esto desplaza la atención del acceso al portal únicamente hacia la calidad del contenido, su actualización y la finalización guiada de acciones. Las plataformas que combinan notificaciones proactivas, recuperación contextual y soporte de flujo de trabajo paso a paso están teniendo un mejor desempeño que los portales pasivos construidos en torno a búsquedas estáticas.

Consolidación de Suites de RR. HH. en la Nube y Menor Costo Total de Propiedad

La consolidación de la pila tecnológica apoya el crecimiento en los mercados de bases de conocimiento de RR. HH. y plataformas de autoservicio, ya que las empresas buscan menos componentes en movimiento en las operaciones de RR. HH. Los compradores no se consolidan únicamente para agregar nuevas funciones; muchos lo hacen para reducir el mantenimiento de integraciones, la duplicación de contenido y la gestión de permisos en sistemas desconectados. Cuando el contenido de políticas, los flujos de trabajo de autoservicio y los controles de identidad están en una sola plataforma, el control de versiones y la aplicación de accesos se convierten en funciones nativas en lugar de proyectos personalizados. Esto importa más a medida que las organizaciones amplían el autoservicio habilitado por IA, porque cada conector adicional puede ralentizar las actualizaciones y crear brechas de gobernanza. La arquitectura en la nube también admite ciclos de lanzamiento más rápidos para cambios de modelos, actualizaciones de contenido de cumplimiento normativo y mejoras de interfaz en grandes bases de usuarios. Como resultado, las implementaciones unificadas en la nube son cada vez más fáciles de justificar que mantener varias herramientas puntuales que deben integrarse y gobernarse por separado.

Creciente Complejidad del Cumplimiento Normativo en Políticas de RR. HH. Multinacionales

El cumplimiento normativo se está convirtiendo en un factor de compra más determinante en el mercado de bases de conocimiento de RR. HH. y plataformas de autoservicio, a medida que las normas laborales y las obligaciones de IA divergen entre países. La Ley de IA de la Unión Europea clasifica muchos sistemas de IA relacionados con el empleo como de alto riesgo, imponiendo requisitos adicionales de documentación, supervisión y transparencia a empleadores y proveedores.[3]Comisión Europea, "Reglamento (UE) 2024/1689," Diario Oficial de la Unión Europea, eur-lex.europa.eu Al mismo tiempo, los empleadores multinacionales deben mantener contenido de RR. HH. específico por país para nómina local, beneficios, datos de empleados y normas de notificación. Las intranets de políticas estáticas tienen dificultades cuando las actualizaciones deben mostrarse correctamente según el rol, la ubicación y el estado de empleo en tiempo real. Esto está aumentando la demanda de plataformas que puedan etiquetar el contenido por jurisdicción, señalar conflictos de políticas y mapear las interacciones de los empleados con los requisitos de gobernanza. El entorno regulatorio está evolucionando en diferentes direcciones según el país, por lo que es probable que esta demanda sea duradera en lugar de cíclica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos de Privacidad de Datos Sensibles de Empleados y Explicabilidad | -1.8% | Global, concentrado en la Unión Europea | Mediano plazo (2-4 años) |

| Complejidad de Integración con HRIS, Nómina e Identidad Heredados | -1.2% | Global | Mediano plazo (2-4 años) |

| Revisión por Comités de Empresa y Legislación Laboral sobre IA que Ralentiza los Lanzamientos en Producción | -0.8% | Alemania, Francia, Países Bajos y la Unión Europea en general | Mediano plazo (2-4 años) |

| Baja Madurez en la Gobernanza de Contenidos y Repositorios con Permisos Excesivos | -0.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Requisitos de Privacidad de Datos Sensibles de Empleados y Explicabilidad

Las normas de privacidad y explicabilidad están ralentizando partes del mercado de bases de conocimiento de RR. HH. y plataformas de autoservicio, especialmente para los empleadores que gestionan registros sensibles de empleados. Estas plataformas procesan datos de compensación, información de permisos, historial de desempeño, registros disciplinarios y estatus migratorio, lo que eleva el listón del cumplimiento normativo. Las obligaciones de explicación para la toma de decisiones automatizada siguen siendo un tema vigente en los casos de uso de empleo, y la Ley de IA de la Unión Europea impone requisitos de documentación a los proveedores e implementadores de sistemas de alto riesgo, lo que puede retrasar la adquisición cuando la cadena de documentación está incompleta.[4]Open Universiteit, "¿Déjà Vu? Un Análisis de las Explicaciones sobre la Toma de Decisiones bajo el RGPD y la Ley de IA," Portal de Investigación de Open Universiteit, research.ou.nl Esta carga es más difícil de absorber para los compradores del mercado medio porque a menudo carecen de equipos dedicados de privacidad y legal. Los proveedores que incluyen paneles de explicabilidad, registros de auditoría y flujos de trabajo de consentimiento conformes como funciones estándar están mejor posicionados en los ciclos de compra regulados.

Complejidad de Integración con HRIS, Nómina e Identidad Heredados

La complejidad de integración sigue siendo una restricción práctica en el mercado de bases de conocimiento de RR. HH. y plataformas de autoservicio, porque el autoservicio personalizado depende de flujos de datos en tiempo real. Las plataformas de conocimiento deben conectarse de manera confiable con los sistemas de HRIS, nómina e identidad para devolver respuestas actuales basadas en permisos. Ese trabajo se vuelve más difícil cuando los empleadores operan varias plataformas de RR. HH. con diferentes API, estructuras de campos, modelos de autenticación y ciclos de actualización. El problema no es solo técnico; también afecta a la gobernanza, ya que uniones inexactas, movimientos de personal, bajas o activadores de nómina pueden generar la respuesta incorrecta para el empleado equivocado. Esto crea una ventaja estructural para los proveedores que ya están en la pila central de RR. HH., ya que pueden reducir el mantenimiento de conectores y acelerar la implementación. Los compradores del mercado medio se ven especialmente afectados porque un pequeño equipo interno de TI puede no ser capaz de mantener un modelo de integración de múltiples sistemas a lo largo del tiempo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Las plataformas basadas en la nube representaron el 68,41% del tamaño del mercado de bases de conocimiento de RR. HH. y plataformas de autoservicio en 2025, lo que convierte a la nube en la opción de implementación mayoritaria. El segmento se benefició de los precios de SaaS que pueden aumentar o disminuir con el número de empleados, lo cual es importante para los empleadores que gestionan fuerzas de trabajo estacionales, globales o basadas en proyectos. También se benefició de la necesidad de ajuste continuo de modelos y actualizaciones de contenido, ya que los entornos nativos de la nube pueden implementar esos cambios más fácilmente que los sistemas locales. En el mercado de bases de conocimiento de RR. HH. y plataformas de autoservicio, esto ha convertido a la nube en la opción predeterminada para los compradores que desean lanzamientos más rápidos y menor esfuerzo de infraestructura diario. Las grandes organizaciones de tecnología de la información y telecomunicaciones, comercio minorista y servicios financieros aceleraron las migraciones a la nube en 2024 y 2025 porque la búsqueda habilitada por IA, la resolución de consultas en lenguaje natural y la recuperación contextual de políticas son difíciles de soportar en implementaciones más antiguas sin un trabajo personalizado importante.

El modelo híbrido es la opción de implementación de mayor crecimiento hasta 2031 porque algunos empleadores aún necesitan un control más estricto sobre dónde se almacenan los datos sensibles de los empleados. Esto es especialmente relevante en entornos regulados donde las normas de residencia de datos o las políticas de seguridad internas hacen que la migración completa a SaaS sea más difícil de aprobar. Los proveedores están respondiendo con modelos federados que mantienen los registros sensibles en entornos privados o locales mientras permiten que la recuperación de información y la interacción del usuario se ejecuten a través de capas de nube gestionadas. Ese enfoque ayuda a preservar una experiencia de usuario moderna sin forzar un reemplazo completo de la infraestructura al inicio del proyecto. El modelo local sigue presente en entornos de alta seguridad del sector público y defensa, pero su papel se está reduciendo a medida que el mercado de bases de conocimiento de RR. HH. y plataformas de autoservicio otorga más valor a la velocidad de actualización, la preparación para auditorías y el menor esfuerzo de mantenimiento.

Por Tamaño de Empresa del Usuario Final: Las Grandes Empresas Lideran el Gasto Mientras las Pymes Marcan el Ritmo de Crecimiento

Las grandes empresas tuvieron la mayor participación de ingresos en 2025 porque tenían la escala para justificar el reemplazo o la ampliación de los servicios compartidos de RR. HH. con plataformas de autoservicio. En muchas de estas organizaciones, los equipos de RR. HH. gestionan miles de preguntas mensuales de empleados, por lo que incluso una automatización modesta puede generar ahorros significativos en tiempo del personal y calidad de las respuestas. El mercado de bases de conocimiento de RR. HH. y plataformas de autoservicio ha visto, por tanto, que los grandes compradores prefieren contratos de plataforma más amplios que combinen gestión del conocimiento, agentes virtuales, flujos de trabajo de servicio y análisis. Esos acuerdos a menudo favorecen a los proveedores que pueden ofrecer capacidades integradas sobre los sistemas de HCM existentes. Los grandes empleadores también tienden a contar con recursos más sólidos de gobernanza, gestión del cambio y cumplimiento normativo, lo que facilita el paso de programas piloto al uso en producción empresarial.

Se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 15,82% de 2026 a 2031, lo que las convierte en el segmento de clientes de mayor crecimiento. Este cambio refleja menores cargas de implementación, ya que las herramientas nativas de la nube reducen el costo y el esfuerzo que antes mantenían las implementaciones avanzadas fuera del alcance de las empresas con menos de 5.000 empleados. Los paquetes escalonados también están ayudando porque los compradores pueden comenzar con gestión del conocimiento o autoservicio del empleado sin reemplazar toda una pila de HCM. En la industria de bases de conocimiento de RR. HH. y plataformas de autoservicio, ese modelo modular está ampliando la adopción entre empresas con 200 a 2.000 empleados y entre empleadores regulados más pequeños que necesitan contenido de RR. HH. controlado sin la complejidad de escala empresarial.

Por Funcionalidad: La Gestión del Conocimiento Proporciona la Base Mientras la IA Conversacional Escala Más Rápido

La gestión del conocimiento representó el 26,71% de los ingresos en 2025, convirtiéndola en el bloque funcional más grande del mercado de bases de conocimiento de RR. HH. y plataformas de autoservicio. Su papel como base de contenido para la búsqueda, el autoservicio del empleado, los agentes virtuales y los módulos de gobernanza explica esa posición. Cuando la capa de conocimiento es inconsistente, está desactualizada o duplicada, otras funciones se vuelven menos confiables porque están extrayendo de material fuente débil. Por eso los compradores continúan invirtiendo en repositorios de políticas gobernados incluso cuando las interfaces de IA reciben la mayor parte de la atención. El descubrimiento y la búsqueda de conocimiento también están ganando importancia porque los empleados generalmente formulan preguntas en lenguaje natural en lugar de los términos exactos utilizados en los documentos de RR. HH.

La IA conversacional y los agentes virtuales son el segmento funcional de mayor crecimiento a medida que las empresas pasan del soporte basado en menús a la interacción de múltiples turnos. Las nuevas plataformas permiten a las empresas construir e implementar agentes personalizados de RR. HH., TI y finanzas en semanas, mientras que el agente Sana de Workday añadió más de 300 habilidades de RR. HH. y finanzas en 2026. La automatización de servicios está ganando terreno junto a estos agentes porque los compradores quieren que los usuarios completen tareas dentro de la misma interacción en lugar de ser redirigidos a equipos de back-office. Los análisis y la gobernanza siguen siendo más pequeños hoy en día, pero están atrayendo más inversión a medida que los mercados de bases de conocimiento de RR. HH. y plataformas de autoservicio necesitan registros más sólidos, pistas de auditoría y capas de control para el uso regulado de IA.

Por Industria del Usuario Final: Tecnología de la Información y Telecomunicaciones Lidera la Adopción Mientras Salud y Ciencias de la Vida Crece Más Rápido

La tecnología de la información y las telecomunicaciones tuvieron la mayor participación de ingresos del usuario final en 2025, respaldada por la adopción temprana de herramientas de autoservicio y una mayor complejidad de conocimiento por empleado. Estas organizaciones a menudo gestionan equipos distribuidos, actualizaciones frecuentes de políticas y un alto volumen de flujos de trabajo digitales, lo que hace que el autoservicio del empleado sea más fácil de justificar. El sector BFSI también mantuvo una fuerte penetración porque las empresas reguladas ya dependen de procesos documentados, controles de acceso e interacciones auditables con los empleados. El comercio minorista y el comercio electrónico continuaron adoptando el autoservicio móvil primero porque las grandes fuerzas de trabajo de primera línea frecuentemente hacen preguntas repetidas sobre horarios, incorporación, salarios y beneficios. Las implementaciones en manufactura industrial y gobierno también se expandieron a medida que las fuerzas de trabajo en múltiples sitios y la diversidad lingüística aumentaron la presión sobre los equipos centralizados de RR. HH.

Se proyecta que la salud y las ciencias de la vida crezcan a una CAGR del 16,40% hasta 2031, convirtiéndola en el sector vertical de mayor crecimiento en este mercado. Las redes de salud con múltiples instalaciones necesitan contenido de RR. HH. específico por rol y jurisdicción al que el personal pueda acceder rápidamente entre turnos y en diferentes ubicaciones. Las herramientas de IA relacionadas con el empleo utilizadas para monitoreo o evaluación pueden caer en categorías de alto riesgo bajo la Ley de IA de la Unión Europea, lo que subraya el valor de la entrega de conocimiento de RR. HH. documentada y gobernada. Otras industrias, incluidas la logística, la hostelería y la educación, también están añadiendo demanda a medida que los precios de las plataformas se vuelven más accesibles y las interfaces móviles mejoran para los trabajadores con acceso limitado a escritorio. La industria de bases de conocimiento de RR. HH. y plataformas de autoservicio se está ampliando, por tanto, más allá de su concentración tradicional en entornos de oficina con alto contenido de conocimiento.

Análisis Geográfico

América del Norte representó el 41,23% de la participación del mercado de bases de conocimiento de RR. HH. y plataformas de autoservicio en 2025, otorgando a la región la mayor posición global. La región se benefició de una alta penetración de SaaS empresarial, mayores presupuestos de servicios compartidos de RR. HH. y una adopción temprana más rápida de herramientas de experiencia del empleado asistidas por IA. Estados Unidos siguió siendo el mercado ancla porque los grandes empleadores allí han sido más rápidos en conectar el autoservicio con programas más amplios de modernización de HCM y flujos de trabajo. La escala y madurez de la demanda de software empresarial para la fuerza de trabajo, estrechamente vinculada a los ecosistemas de proveedores norteamericanos, significa que la competencia se centra menos en las funciones básicas del portal y más en la calidad de la IA, la profundidad de la gobernanza y la amplitud de la integración.

Europa sigue siendo una región importante en el mercado de bases de conocimiento de RR. HH. y plataformas de autoservicio, pero las normas regulatorias y de consulta la moldean con mayor intensidad. El RGPD, la Ley de IA de la Unión Europea y los marcos laborales nacionales influyen en la rapidez con que los empleadores pueden pasar de las pruebas al uso en producción a escala. Alemania y Francia son especialmente importantes porque las normas de consulta con los comités de empresa y de supervisión de los empleados pueden añadir meses a los plazos de implementación de los sistemas de IA de RR. HH. Eso ha aumentado el atractivo de los proveedores que pueden mostrar documentación más sólida, explicabilidad y controles de políticas locales desde el principio.

Se proyecta que Asia-Pacífico crezca a una CAGR del 15,63% hasta 2031, el ritmo regional más rápido en el mercado de bases de conocimiento de RR. HH. y plataformas de autoservicio. La demanda es fuerte para el soporte móvil primero y multilingüe donde las fuerzas de trabajo de manufactura, logística y comercio minorista sin escritorio lo necesitan. Los sistemas de RR. HH. móviles y multilingües en India han mostrado mejoras de adopción de más del 70% en comparación con los sistemas solo en inglés, destacando la importancia de la cobertura lingüística en entornos de alto crecimiento. América del Sur, Oriente Medio y África se encuentran en etapas de adopción más tempranas, pero la expansión de los proveedores hacia centros como Ciudad de México muestra que los proveedores se están preparando para una demanda empresarial más amplia en México, América Central y América del Sur.

Panorama Competitivo

El mercado de bases de conocimiento de RR. HH. y plataformas de autoservicio sigue siendo moderadamente fragmentado, dividido entre grandes proveedores de suites de HCM y plataformas especializadas. Workday, UKG y Dayforce se benefician de bases instaladas profundas y vínculos más estrechos con los datos centrales de los empleados, lo que simplifica la personalización y los permisos. Al mismo tiempo, especialistas como Leena AI, Simpplr y Staffbase continúan captando demanda incremental al centrarse en la gobernanza, el diseño de la experiencia del empleado y la orquestación flexible en las pilas de RR. HH. existentes. Este equilibrio significa que el mercado no opera como una categoría de ganador único, aunque los mayores proveedores de suites disfrutan de claras ventajas de distribución.

Los grandes proveedores están reforzando su posición mediante la expansión de productos. El lanzamiento de Sana y el Agente de Autoservicio Sana por parte de Workday en marzo de 2026 añadió una capa de autoservicio más amplia con más de 300 habilidades de flujo de trabajo, mientras que UKG amplió las capacidades de nómina lideradas por IA y asistencia al empleado en 2025 y 2026. Estos movimientos importan porque los compradores a menudo prefieren extender las plataformas de confianza antes de introducir nuevas herramientas especializadas en entornos sensibles de RR. HH. La ventaja de la base instalada es más fuerte donde los compradores quieren menos integraciones, menos revisiones de proveedores y una gobernanza más estricta del contenido de los empleados. Aun así, los grandes proveedores enfrentan presión para ofrecer una innovación más rápida en soporte multilingüe, controles de IA y casos de uso para trabajadores de primera línea.

Los especialistas están respondiendo profundizando en las funciones de control y experiencia en lugar de intentar igualar la amplitud de la suite. Simpplr lanzó su Centro de Control de IA en mayo de 2026, otorgando a los administradores de TI supervisión centralizada de las funciones de IA, la elección del proveedor y la configuración. Staffbase amplió su presencia regional con un centro en Ciudad de México en febrero de 2026, mientras que Leena AI introdujo su estudio para colegas de IA personalizados en octubre de 2025. Estos movimientos destacan dónde queda espacio en blanco, particularmente en implementaciones multilingües, comunicación con trabajadores de primera línea y orquestación gobernada en pilas de RR. HH. mixtas. El mercado, por tanto, sigue abierto tanto a la extensión de plataformas como a la sustitución por especialistas, dependiendo de las prioridades del comprador y la exposición regulatoria.

Líderes de la Industria de Bases de Conocimiento de RR. HH. y Plataformas de Autoservicio

UKG Inc.

Dayforce Corporation

Rippling, Inc.

Darwinbox Digital Solutions Pte. Ltd.

Workday, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: UKG presentó UKG Pro Pay con IA para la Fuerza de Trabajo en el Congreso de Nómina 2026, integrando IA agéntica, asistiva y generativa en todo el ciclo de vida del procesamiento de nómina para habilitar la detección de anomalías en tiempo real y la auditoría de nómina en lenguaje natural. La investigación de UKG y KPMG respalda el producto, identificando entre el 2% y el 4% del gasto total en mano de obra perdido por fugas en la nómina en grandes empresas, lo que convierte a la nómina precisa basada en conocimiento en una oportunidad de retorno de inversión cuantificada.

- Mayo 2026: Simpplr lanzó el Centro de Control de IA, una consola centralizada para administradores de TI que gobierna cada función de IA, proveedor de modelos de lenguaje de gran escala y configuración en toda su plataforma de experiencia del empleado impulsada por IA, respondiendo directamente a la demanda empresarial de implementación de IA auditable en entornos de conocimiento de RR. HH.

- Marzo 2026: Workday puso a disposición de todos sus clientes a nivel global Sana para Workday y el Agente de Autoservicio Sana, con el agente de autoservicio ofreciendo más de 300 habilidades para la automatización de tareas de RR. HH. y finanzas, y las implementaciones tempranas reportando reducciones significativas en los tickets de soporte de RR. HH.

- Febrero 2026: Staffbase estableció un centro regional en Ciudad de México para atender a clientes empresariales en México, América Central y América del Sur, tras un crecimiento de doble dígito en las Américas y las expansiones de 2025 en Japón, Francia, Italia y España.

Alcance del Informe del Mercado de Bases de Conocimiento de RR. HH. y Plataformas de Autoservicio

El mercado de bases de conocimiento de RR. HH. y plataformas de autoservicio se refiere a soluciones de software que permiten a las organizaciones centralizar la información de RR. HH., automatizar el soporte a los empleados y proporcionar capacidades de autoservicio para la gestión de la fuerza de trabajo. Estas plataformas integran funcionalidades como gestión del conocimiento, búsqueda y descubrimiento, portales de autoservicio para empleados, IA conversacional, automatización de servicios y gobernanza basada en análisis. Entregadas a través de modelos de implementación basados en la nube, locales e híbridos, atienden tanto a grandes empresas como a pymes en diversas industrias, incluidas BFSI, salud, TI y telecomunicaciones, comercio minorista, manufactura, gobierno y otras. El propósito central de este mercado es mejorar la eficiencia de RR. HH., reducir la carga administrativa, mejorar la experiencia del empleado y proporcionar soluciones escalables y basadas en datos para el compromiso y el cumplimiento normativo de la fuerza de trabajo.

El informe del mercado de bases de conocimiento de RR. HH. y plataformas de autoservicio está segmentado por Modelo de Implementación (Basado en la Nube, Local e Híbrido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Funcionalidad (Gestión del Conocimiento, Descubrimiento y Búsqueda de Conocimiento, Autoservicio del Empleado, IA Conversacional y Agentes Virtuales, Automatización de Servicios, Análisis y Gobernanza), Industria del Usuario Final (BFSI, Salud y Ciencias de la Vida, Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Manufactura Industrial, Gobierno y Sector Público y Otras Industrias del Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en la Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Gestión del Conocimiento |

| Descubrimiento y Búsqueda de Conocimiento |

| Autoservicio del Empleado |

| IA Conversacional y Agentes Virtuales |

| Automatización de Servicios |

| Análisis y Gobernanza |

| BFSI |

| Salud y Ciencias de la Vida |

| Tecnología de la Información y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial |

| Gobierno y Sector Público |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Modelo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Funcionalidad | Gestión del Conocimiento | |

| Descubrimiento y Búsqueda de Conocimiento | ||

| Autoservicio del Empleado | ||

| IA Conversacional y Agentes Virtuales | ||

| Automatización de Servicios | ||

| Análisis y Gobernanza | ||

| Por Industria del Usuario Final | BFSI | |

| Salud y Ciencias de la Vida | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura Industrial | ||

| Gobierno y Sector Público | ||

| Otras Industrias del Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del espacio de bases de conocimiento de RR. HH. y plataformas de autoservicio?

Fue valorado en 4.230 millones de USD en 2025 y se prevé que alcance los 7.980 millones de USD para 2031 a una CAGR del 11,31% durante 2026-2031.

¿Por qué las empresas están invirtiendo más en plataformas de autoservicio de RR. HH. ahora?

Los compradores quieren plataformas que puedan responder preguntas de RR. HH. de múltiples pasos, aplicar normas de cumplimiento normativo y reducir la dependencia de los equipos de soporte de RR. HH. manuales.

¿Qué modelo de implementación lidera la adopción?

Las plataformas basadas en la nube lideraron con el 68,41% de los ingresos en 2025 porque los compradores prefieren precios escalables y actualizaciones continuas.

¿Qué segmento de negocio está creciendo más rápido?

Las pequeñas y medianas empresas son las que crecen más rápido, con una CAGR proyectada del 15,82% hasta 2031, ya que las herramientas nativas de la nube reducen las barreras de implementación.

¿Qué industria del usuario final se está expandiendo más rápido?

Se proyecta que la salud y las ciencias de la vida crezcan a una CAGR del 16,40% hasta 2031 porque los empleadores con múltiples instalaciones necesitan acceso gobernado y específico por rol a las políticas de RR. HH.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Asia-Pacífico tiene la tasa de crecimiento regional más alta, con una CAGR proyectada del 15,63% hasta 2031, respaldada por necesidades de fuerza de trabajo multilingüe y móvil primero.

Última actualización de la página el: