Tamaño y Participación del Mercado de Centros de Comando Hospitalarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Comando Hospitalarios por Mordor Intelligence

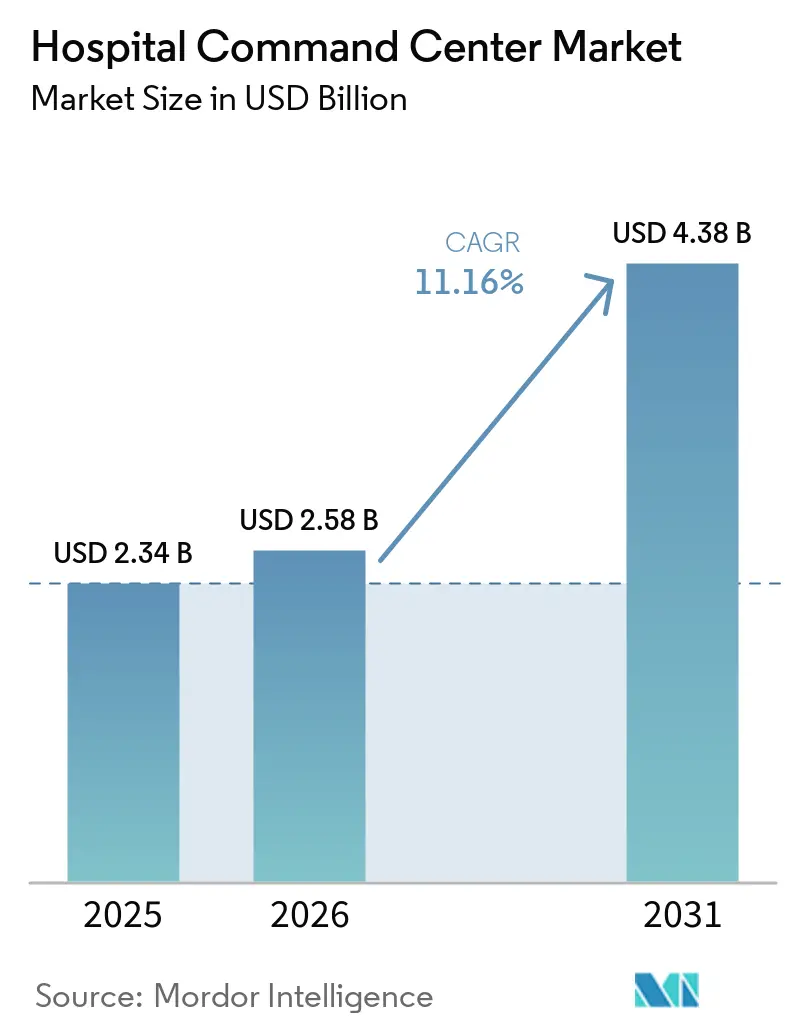

Se espera que el mercado de centros de comando hospitalarios aumente de USD 2,34 mil millones en 2025 a USD 2,58 mil millones en 2026 y alcance USD 4,38 mil millones en 2031, creciendo a una CAGR del 11,16% durante 2026-2031. La demanda está vinculada a una brecha estructural entre la capacidad hospitalaria disponible y los volúmenes de pacientes, lo que ha generado la necesidad de herramientas que mejoren el rendimiento sin agregar nuevas camas. En los Estados Unidos, las camas con personal cayeron a 674.000 después de la pandemia desde 802.000 antes de ella, y una ocupación superior al 85% se ha relacionado con tiempos de espera en el departamento de urgencias que superan las 4 horas. Ese desequilibrio ha convertido al software de centros de comando hospitalarios en una respuesta práctica a corto plazo más atractiva que la expansión de infraestructura física, especialmente en sistemas que enfrentan limitaciones de capital y fricciones regulatorias en torno a la adición de camas. El mercado de centros de comando hospitalarios también está evolucionando desde simples herramientas de visibilidad hacia operaciones predictivas y orientadas a flujos de trabajo, lo que está aumentando el valor de la orquestación, el análisis y la automatización en los sistemas de salud. La exposición cibernética sigue siendo el principal riesgo destacado, ya que la capa de comando concentra flujos de datos en tiempo real de varios sistemas hospitalarios en un único entorno operativo.

Conclusiones Clave del Informe

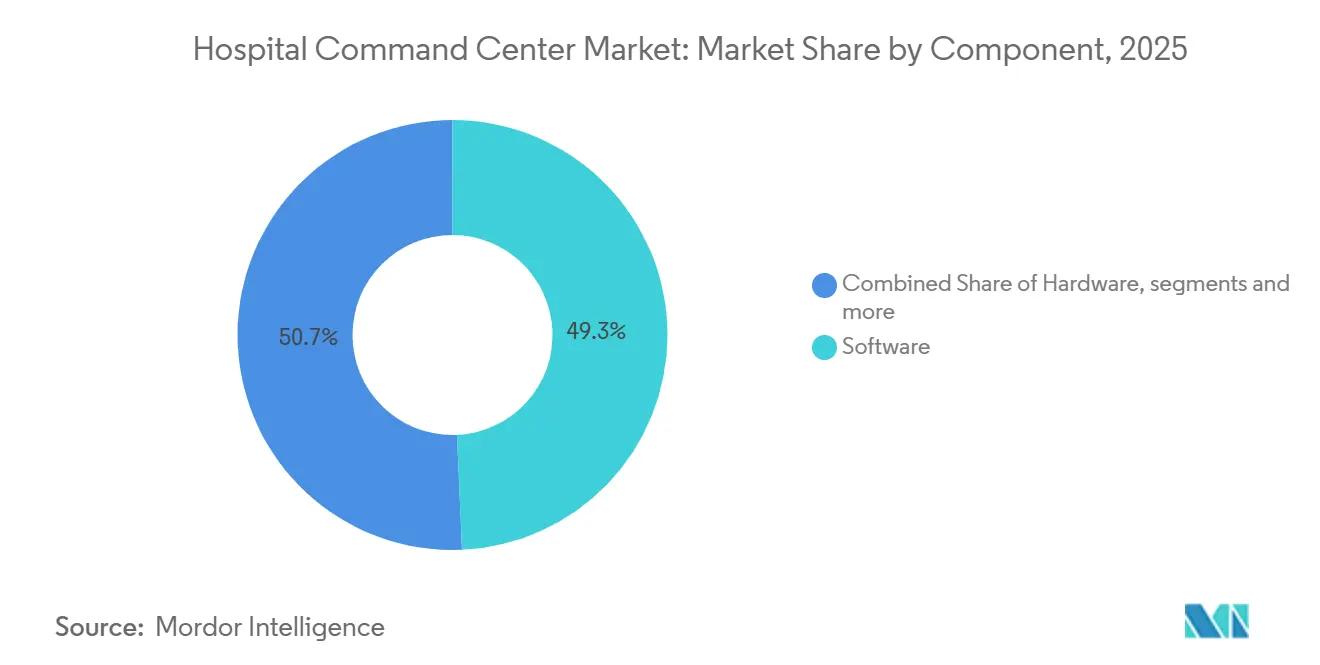

- Por componente, el software lideró con una participación de ingresos del 49,27% en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 11,55% hasta 2031.

- Por modo de implementación, las plataformas basadas en la nube mantuvieron el 50,13% de los ingresos en 2025, mientras que se prevé que las implementaciones híbridas crezcan a una CAGR del 12,19% hasta 2031.

- Por tipo de centro de comando, los centros de gestión de capacidad y camas representaron el 45,29% de los ingresos en 2025, mientras que se proyecta que los centros de comando clínico centralizados avancen a una CAGR del 11,84% hasta 2031.

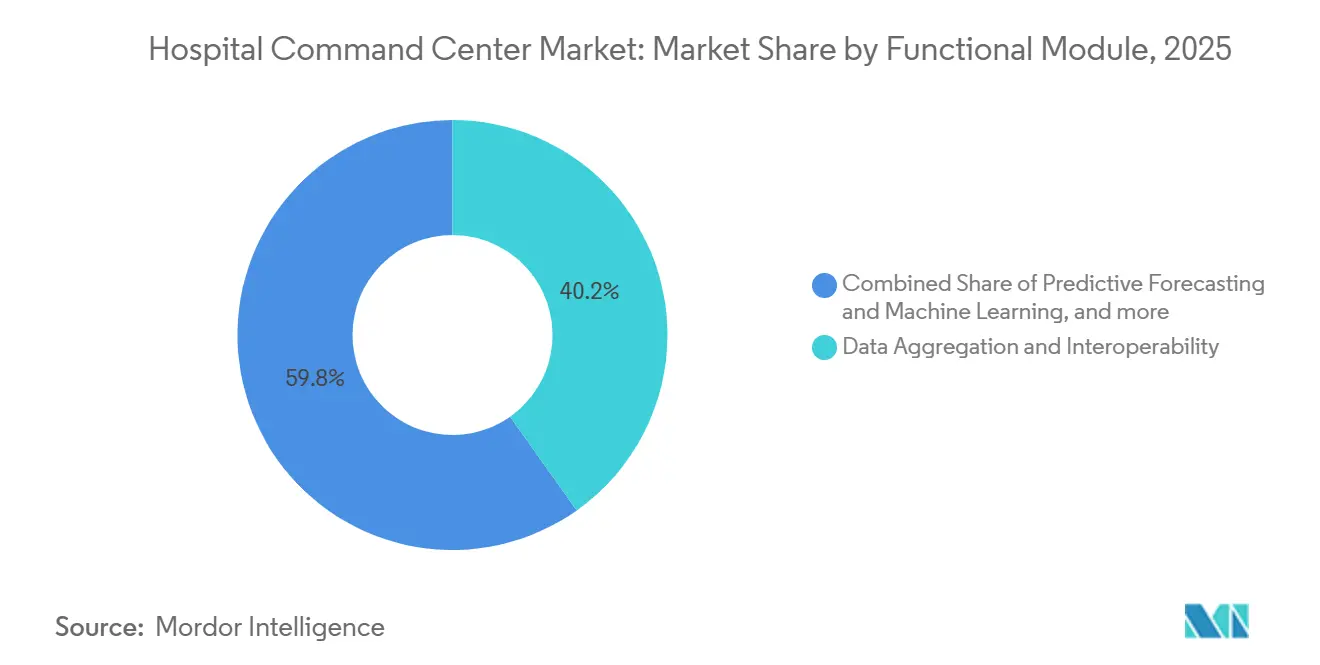

- Por módulo funcional, la agregación de datos e interoperabilidad mantuvo el 40,16% de los ingresos en 2025, mientras que se proyecta que los informes de rendimiento e indicadores clave de desempeño y la inteligencia empresarial crezcan a una CAGR del 12,34% hasta 2031.

- Por usuario final, los grandes sistemas de salud y las redes de múltiples hospitales mantuvieron el 39,48% de los ingresos en 2025, mientras que se proyecta que los centros médicos terciarios y académicos registren una CAGR del 11,71% hasta 2031.

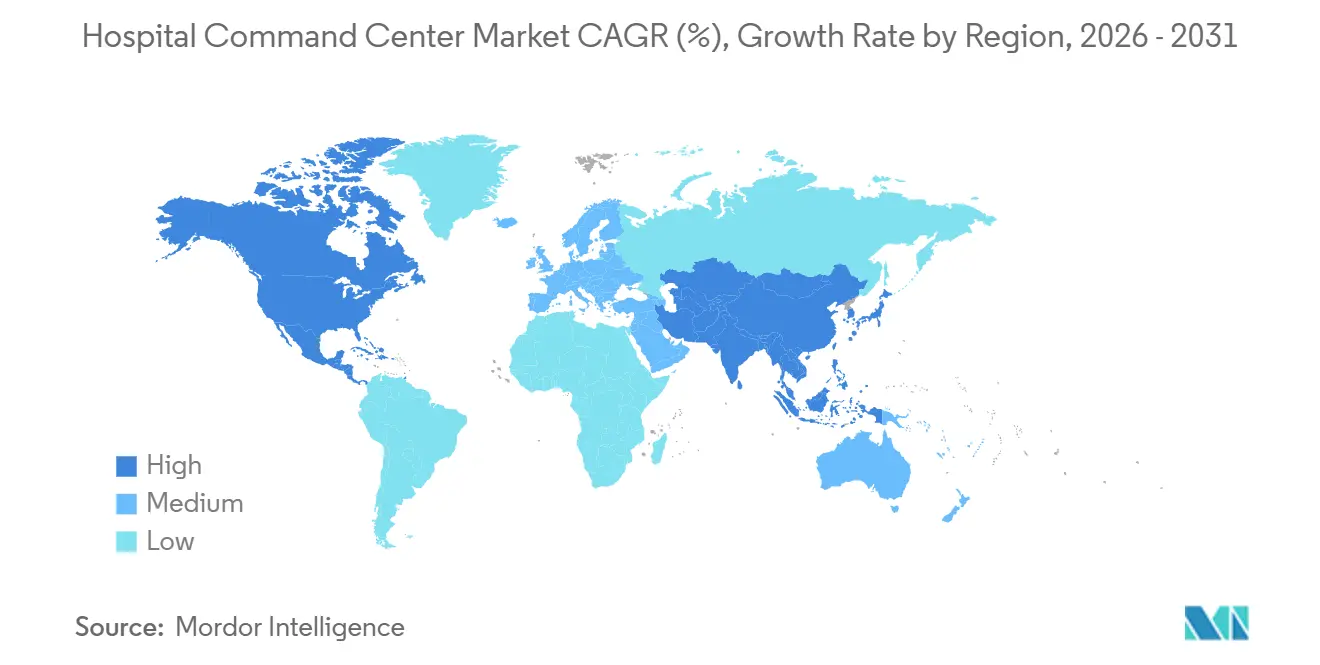

- Por geografía, América del Norte mantuvo el 42,41% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 13,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Centros de Comando Hospitalarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Necesidad de Orquestación del Flujo de Pacientes en Tiempo Real | +2.6% | Global | Corto plazo (≤ 2 años) |

| Expansión de la Atención Virtual y la Coordinación de Hospitales en el Hogar | +1.7% | América del Norte como principal, con extensión a la Unión Europea y Australia | Mediano plazo (2-4 años) |

| Presión Operativa por Espera en Urgencias y Restricciones de Capacidad | +2.0% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Adopción de Operaciones Hospitalarias Predictivas Habilitadas por Inteligencia Artificial | +2.3% | América del Norte, Europa Occidental, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Interoperabilidad en Redes de Múltiples Hospitales | +1.5% | América del Norte y Unión Europea, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Necesidad de Preparación para Emergencias Resiliente y Gestión de Aumentos de Demanda | +0.7% | Global, con ganancias tempranas en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Orquestación del Flujo de Pacientes en Tiempo Real

El mercado de centros de comando hospitalarios está siendo moldeado por evidencia de que estos sistemas actúan como multiplicadores de capacidad en lugar de paneles de control pasivos. El sistema de salud Queen's Health Systems en Hawái reportó una reducción del 63,9% en los tiempos de espera en el departamento de urgencias, equivalente a 503 pacientes menos por mes tras la implementación. La misma implementación redujo la estancia media en 1,07 días y generó un ahorro estimado de USD 20 millones en el primer año sin agregar capacidad física de camas. Resultados como estos muestran por qué los hospitales están tratando la gestión del flujo como un problema de capacidad y margen a nivel de todo el sistema, en lugar de un problema de dotación de personal a nivel de unidad. En el mercado de centros de comando hospitalarios, esto convierte la mejora del rendimiento a partir de la infraestructura existente en un camino más atractivo que la expansión de camas, que está regulada y requiere un uso intensivo de capital.

Expansión de la Atención Virtual y la Coordinación de Hospitales en el Hogar

El mercado de centros de comando hospitalarios también se está expandiendo a través de programas de atención virtual que requieren coordinación remota centralizada. A septiembre de 2025, 419 hospitales en 147 sistemas de salud en 39 estados de los Estados Unidos contaban con la aprobación del CMS para brindar servicios de Hospital en el Hogar.[1]American Hospital Association, "Hoja Informativa: Extensión del Programa Hospital en el Hogar," American Hospital Association, aha.org En diciembre de 2025, la Cámara de Representantes de los Estados Unidos aprobó la Ley de Modernización de Servicios de Hospitalización, que extendería la exención hasta 2030 y apoyaría una planificación más permanente en torno a estos programas. Cada paciente inscrito necesita monitoreo continuo, coordinación de atención y apoyo para la escalada de casos, lo que vincula directamente la escala del programa con la demanda de una capa de comando virtual. Hackensack Meridian Health amplió su programa Hospital Desde el Hogar a dos hospitales más en 2025, lo que muestra cómo los sistemas de salud están incorporando estos servicios a un uso operativo más amplio.[2]Hackensack Meridian Health, "HMH Amplía el Programa Hospital Desde el Hogar a Dos Hospitales Más," Noticias de Hackensack Meridian Health, hackensackmeridianhealth.org A medida que este modelo de atención pasa de la fase piloto a una línea de servicio a más largo plazo, el mercado de centros de comando hospitalarios se está extendiendo más allá del flujo de pacientes hospitalizados hacia la coordinación clínica remota.

Presión Operativa por Espera en Urgencias y Restricciones de Capacidad

El mercado de centros de comando hospitalarios continúa ganando respaldo ante el empeoramiento de los tiempos de espera en los departamentos de urgencias y la persistente presión sobre la capacidad. En 2025, la Asociación de Enfermeras de Urgencias y la Agencia para la Investigación y Calidad en Salud hicieron un llamado a la acción nacional sobre la saturación, los tiempos de espera y el rendimiento de pacientes, incluyendo un seguimiento de recursos más centralizado y estandarizado.[3]Asociación de Enfermeras de Urgencias, "Declaración de Posición sobre Saturación, Tiempos de Espera y Rendimiento de Pacientes en el Departamento de Urgencias," Asociación de Enfermeras de Urgencias, ena.org El lado de la oferta del problema sigue siendo grave, ya que las camas hospitalarias con personal en los Estados Unidos se situaron en 674.000 después de la pandemia, en comparación con 802.000 antes de ella. Los hospitales que operan cerca o por encima de su capacidad total de pacientes hospitalizados se ven a menudo obligados a utilizar el departamento de urgencias como espacio de desbordamiento, lo que aumenta el valor de la coordinación centralizada de camas, altas y traslados. En el mercado de centros de comando hospitalarios, esto convierte a la inteligencia operativa en la respuesta más escalable a corto plazo donde las adiciones de camas siguen siendo lentas, costosas o restringidas por procesos de aprobación locales.

Adopción de Operaciones Hospitalarias Predictivas Habilitadas por Inteligencia Artificial

El mercado de centros de comando hospitalarios está evolucionando desde la visibilidad retrospectiva hacia operaciones prospectivas basadas en la predicción y la automatización. Los equipos de investigación de GE HealthCare están desarrollando un modelo de red neuronal N-BEATS que predice los niveles de presión hospitalaria en múltiples dimensiones operativas con hasta 72 horas de anticipación. Esa ventana de tiempo brinda a los hospitales más margen para ajustar la dotación de personal, la programación electiva y la planificación de desvíos antes de que la congestión alcance su punto máximo. TeleTracking anunció una asociación con Faculty en enero de 2025 y una asociación con Palantir en junio de 2025 para fortalecer las operaciones hospitalarias impulsadas por inteligencia artificial, lo que demuestra que los proveedores están incorporando activamente esta capacidad en sus plataformas. El siguiente paso es la ejecución de flujos de trabajo en lugar de solo la visualización de alertas, y ese cambio probablemente separará a los líderes de los operadores heredados en el mercado de centros de comando hospitalarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Complejidad de Integración con Tecnologías de la Información Hospitalarias Heredadas | -1.4% | Global, más aguda en América del Sur y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Exposición a Ciberseguridad y Privacidad de Datos | -1.1% | Global | Corto plazo (≤ 2 años) |

| Resistencia a la Gestión del Cambio y los Flujos de Trabajo Clínicos | -0.8% | Global, especialmente en hospitales comunitarios y regionales | Mediano plazo (2-4 años) |

| Intensidad de Capital para Infraestructura de Visualización, Redes y Análisis | -0.7% | Asia-Pacífico, América del Sur, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Integración con Tecnologías de la Información Hospitalarias Heredadas

El mercado de centros de comando hospitalarios todavía enfrenta una importante barrera de implementación derivada de los entornos de tecnologías de la información hospitalarias heredadas. Muchos hospitales gestionan décadas de interfaces HL7 v2 personalizadas en un gran número de sistemas clínicos, lo que hace que la integración sea lenta y altamente dependiente del mapeo de flujos de trabajo locales. La migración hacia arquitecturas basadas en FHIR puede llevar entre 1 y 3 años y requiere coordinación entre equipos de tecnologías de la información, líderes de informática clínica y proveedores de historias clínicas electrónicas. La consolidación de sistemas de salud añade otra capa de dificultad, ya que los entornos con múltiples historias clínicas electrónicas a menudo retrasan la armonización de plataformas y postergan el momento en que se materializa el valor. En el mercado de centros de comando hospitalarios, los proveedores con conectores prediseñados y métodos de implementación más estandarizados están mejor posicionados para reducir esta fricción y acortar el camino hacia la adopción.

Exposición a Ciberseguridad y Privacidad de Datos

La exposición a la ciberseguridad y la privacidad sigue siendo una restricción clara en el mercado de centros de comando hospitalarios, ya que la capa operativa concentra datos clínicos y operativos de alto valor. La Asociación Americana de Hospitales reportó actividad continua de brechas de seguridad y un fuerte énfasis en medidas defensivas en los sistemas de salud en 2025. Los centros de comando agregan flujos de datos de historias clínicas electrónicas, sistemas de dotación de personal, herramientas de sistemas de localización en tiempo real, plataformas de gestión de camas y dispositivos conectados, lo que crea una amplia superficie de ataque si los controles son débiles. Una brecha en esta capa puede interrumpir múltiples flujos de trabajo a la vez y tener consecuencias operativas más amplias que el compromiso de una única aplicación fuente. Por lo tanto, los equipos de adquisiciones están otorgando mayor importancia a los controles de seguridad formales, las prácticas operativas certificadas y los modelos de implementación de confianza cero al evaluar a los proveedores del mercado de centros de comando hospitalarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Señala la Maduración del Mercado

En el mercado de centros de comando hospitalarios, el software mantuvo el 49,27% de los ingresos en 2025 y siguió siendo la capa de plataforma central en todos los modelos de implementación. Los compradores generalmente comienzan con una plataforma que puede conectar datos, respaldar decisiones y presentar las condiciones de flujo de todo el sistema en una única vista operativa. El hardware sigue siendo importante porque las paredes de video, los sistemas de visualización, las estaciones de trabajo y los dispositivos de sistemas de localización en tiempo real respaldan los entornos físicos de los centros de comando, pero esa capa ya no impulsa la mayor parte del gasto.

En el mercado de centros de comando hospitalarios, se proyecta que los servicios crezcan a una CAGR del 11,52% hasta 2031, lo que refleja la necesidad de soporte de implementación, rediseño de flujos de trabajo y gestión de la adopción. La capa de servicios se vuelve más importante después de las implementaciones de primera generación, ya que los hospitales a menudo se expanden desde un módulo hacia casos de uso operativo adicionales con el tiempo. Esto crea un flujo de ingresos más estable que una implementación de software única, ya que la relación continúa a través de la optimización, la capacitación y el soporte al cambio. La industria de centros de comando hospitalarios está, por lo tanto, evolucionando desde un ciclo de instalación hacia un modelo de asociación operativa a más largo plazo en el que los proveedores permanecen involucrados mucho más allá de la puesta en marcha.

Por Modo de Implementación: El Impulso Híbrido Refleja las Demandas de Soberanía de Datos

En el mercado de centros de comando hospitalarios, la implementación basada en la nube mantuvo el 50,13% de los ingresos en 2025, ya que los sistemas de salud favorecieron la escalabilidad gestionada por el proveedor, implementaciones más rápidas y una menor carga de infraestructura. Este modelo se adapta bien a los sistemas de salud que prefieren el soporte continuo del proveedor y necesitan una base flexible para el análisis y la orquestación. También reduce la necesidad de grandes compromisos de infraestructura iniciales, lo que es importante cuando los programas de centros de comando comienzan con un alcance operativo enfocado.

En el mercado de centros de comando hospitalarios, se proyecta que la implementación híbrida crezca a una CAGR del 12,19% hasta 2031 a medida que las necesidades de gobernanza de datos se vuelven más importantes. Los centros médicos académicos con obligaciones de investigación y actividad activa de ensayos clínicos a menudo necesitan mantener conjuntos de datos sensibles en infraestructura local mientras siguen utilizando análisis en la nube para una coordinación más amplia. Ese requisito está sosteniendo el papel de los nodos en instalaciones propias en entornos de alta seguridad, como hospitales gubernamentales y militares. Está surgiendo un patrón de implementación claro en el que el análisis nativo de la nube se sitúa por encima de los almacenes operativos en instalaciones propias, lo que permite al mercado de centros de comando hospitalarios combinar la capacidad de inteligencia artificial con un control más estricto de los datos sensibles.

Por Tipo de Centro de Comando: La Gestión de Camas Ancla la Entrada; los Centros Clínicos Impulsan el Próximo Crecimiento

Los centros de gestión de capacidad y camas mantuvieron el 45,3% de la participación del mercado de centros de comando hospitalarios en 2025 y siguieron siendo centrales porque la asignación de camas, el momento del alta y la coordinación de traslados son los puntos de dolor más visibles en las operaciones hospitalarias. Estos centros también ofrecen a los compradores un caso de retorno más claro, ya que los resultados pueden rastrearse a través de métricas de tiempo de espera, estancia media y rendimiento. Como resultado, muchos hospitales todavía comienzan con la gestión de camas antes de agregar funciones clínicas o empresariales más amplias.

En el mercado de centros de comando hospitalarios, se proyecta que los centros de comando clínico centralizados crezcan a una CAGR del 11,84% hasta 2031, ya que los sistemas de salud buscan un caso clínico y operativo más sólido en un único centro. Estos centros combinan el seguimiento de agudeza en tiempo real, las alertas de deterioro y el soporte clínico con una gestión operativa más amplia. Los centros de orquestación de operaciones y recursos también están ampliando su función para incluir la programación de quirófanos, el transporte y la coordinación de la fuerza laboral. La industria de centros de comando hospitalarios está avanzando hacia modelos más integrados, y los centros clínicos centralizados se destacan porque pueden respaldar tanto los resultados de los pacientes como los objetivos de eficiencia en entornos de atención basada en valor.

Por Módulo Funcional: Los Informes de Indicadores Clave de Desempeño Capturan la Demanda de Gobernanza

En el mercado de centros de comando hospitalarios, la agregación de datos e interoperabilidad mantuvo el 40,16% de los ingresos en 2025, ya que todos los demás módulos dependen de flujos de datos conectados. Los hospitales no pueden ejecutar modelos predictivos, flujos de trabajo de escalada o paneles ejecutivos sin antes incorporar datos operativos y clínicos en una estructura común. Eso convierte a la capacidad de integración en la base funcional del conjunto de productos. También explica por qué muchas implementaciones tempranas concentran la inversión en capas de datos fundamentales antes de que se activen aplicaciones más avanzadas.

En el mercado de centros de comando hospitalarios, se proyecta que los informes de rendimiento e indicadores clave de desempeño y la inteligencia empresarial crezcan a una CAGR del 12,34% hasta 2031, ya que los ejecutivos exigen una prueba más clara del valor. Los consejos directivos y los equipos de liderazgo exigen cada vez más visibilidad directa sobre el rendimiento, el desempeño de las altas, los resultados clínicos y el retorno financiero de los programas de centros de comando. Los pronósticos predictivos y el aprendizaje automático están ganando terreno a medida que los proveedores incorporan herramientas de pronóstico dentro de los flujos de trabajo operativos en lugar de ofrecerlos como productos de análisis separados. Las alertas y la automatización de flujos de trabajo también están evolucionando más allá de las notificaciones basadas en reglas, mientras que las herramientas de simulación y gemelo digital están avanzando a través de proyectos como la infraestructura de gemelo digital del Hospital Central de Wuhan y una integración más amplia de sistemas de localización en tiempo real e Internet de las Cosas para la supervisión remota de pacientes.

Por Usuario Final: Los Grandes Sistemas de Salud Establecen la Escala; los Centros Académicos Lideran la Innovación

En el mercado de centros de comando hospitalarios, los grandes sistemas de salud y las redes de múltiples hospitales mantuvieron el 39,48% de los ingresos en 2025, ya que la coordinación centralizada genera mayores retornos cuando abarca varios hospitales. Estas organizaciones pueden extender un centro de comando a través de amplias redes de traslado, programación electiva y gestión de camas a nivel empresarial. Su escala también respalda equipos de implementación más grandes y un rediseño operativo más formal. Esa combinación los convierte en los primeros adoptantes naturales de las plataformas de centros de comando empresariales.

En el mercado de centros de comando hospitalarios, se proyecta que los centros médicos terciarios y académicos crezcan a una CAGR del 11,71% hasta 2031, ya que gestionan derivaciones complejas y otorgan un alto valor a los entornos operativos ricos en datos. Su combinación de casos de alta agudeza aumenta la necesidad de procesos más estrictos de admisión, traslado y escalada, mientras que su orientación hacia la investigación respalda la inversión en análisis avanzados. Los hospitales comunitarios y regionales están ganando acceso a través de ofertas en la nube gestionadas por proveedores que reducen la carga local de tecnologías de la información. Los operadores externos de centros de comando virtuales también están emergiendo como un modelo relevante, especialmente donde los sistemas de salud desean capacidad de monitoreo remoto las 24 horas del día, los 7 días de la semana sin construir la función completa internamente.

Análisis Geográfico

América del Norte mantuvo el 42,41% de la participación del mercado de centros de comando hospitalarios en 2025, ya que la región combina una severa presión de capacidad con modelos de reembolso que recompensan la eficiencia y penalizan los retrasos evitables. Los Estados Unidos representaron la gran mayoría de la actividad instalada, y las principales redes de prestación de servicios ya han demostrado el uso de centros de comando durante varios años en programas de rendimiento y coordinación de atención. Canadá está avanzando a través de esfuerzos de consolidación provincial que respaldan una gestión operativa más centralizada, mientras que México se encuentra en una etapa más temprana de adopción y está viendo más actividad por parte de grupos hospitalarios privados. Un impulso adicional de demanda en América del Norte proviene de la política de interoperabilidad, que está mejorando gradualmente la preparación de las interfaces de programación de aplicaciones y reduciendo la fricción para futuras conexiones de plataformas.

En el mercado de centros de comando hospitalarios, Europa se mantuvo como el segundo grupo regional más grande, liderado por Alemania, el Reino Unido y Francia. Las estructuras de los servicios nacionales de salud crean un caso natural para la coordinación centralizada en redes hospitalarias, especialmente cuando los sistemas públicos necesitan utilizar los activos existentes de manera más eficiente. Alemania y Francia se están beneficiando de los esfuerzos de modernización de la salud digital que respaldan las actualizaciones de infraestructura y mejoran el caso de financiamiento para los proyectos de centros de comando. Italia, España y el resto de Europa todavía se encuentran en una etapa más temprana de la curva de implementación, mientras que Oriente Medio y África muestran un panorama dividido entre los proyectos de hospitales inteligentes del Golfo y una adopción en etapas mucho más tempranas en gran parte del África Subsahariana.

En el mercado de centros de comando hospitalarios, se proyecta que Asia-Pacífico crezca a una CAGR del 13,62% hasta 2031 y sigue siendo la región de más rápido crecimiento. El crecimiento está siendo respaldado por programas de salud digital respaldados por el gobierno, inversión en hospitales inteligentes y una mayor aceptación de las operaciones hospitalarias habilitadas por inteligencia artificial en las principales economías. Japón también está construyendo referencias de centros de comando en el mundo real, incluida la primera implementación de la Organización Nacional de Hospitales anunciada por GE HealthCare Japón en 2025. América del Sur, liderada por Brasil, se mantiene en una fase de crecimiento temprano donde los grupos hospitalarios privados y las aseguradoras están comenzando a adoptar modelos moldeados por la experiencia de América del Norte.

Panorama Competitivo

El mercado de centros de comando hospitalarios tiene una estructura moderadamente fragmentada, sin que ningún proveedor controle el panorama completo entre segmentos. Empresas especializadas como TeleTracking Technologies, LeanTaaS, Qventus, Care Logistics y ABOUT Healthcare compiten en profundidad operativa, gestión del cambio y prueba de resultados clínicos y financieros. Empresas de tecnología sanitaria más grandes como GE HealthCare, Koninklijke Philips, Siemens Healthineers, Oracle y Epic amplían la capacidad de los centros de comando desde posiciones adyacentes en monitoreo de pacientes, infraestructura de historias clínicas electrónicas, imágenes y software hospitalario. Esa combinación crea un mercado en el que los especialistas a menudo lideran en casos de uso de flujos de trabajo enfocados, mientras que los proveedores diversificados se benefician de bases instaladas más amplias. El resultado es una competencia constante entre la ejecución de mejores soluciones especializadas y la adyacencia de plataformas en todo el mercado de centros de comando hospitalarios.

El espacio en blanco sigue siendo más fuerte en los centros de comando virtuales para redes de hospitales en el hogar, los módulos de gemelo digital y simulación para la planificación predictiva de capacidad, y las ofertas lideradas por servicios para hospitales más pequeños que no pueden dotar de personal a un centro de operaciones interno completo. El mercado de centros de comando hospitalarios también está avanzando hacia la automatización que ejecuta tareas dentro del flujo de trabajo en lugar de solo presentar alertas, lo que aumenta el valor estratégico de las plataformas preparadas para la inteligencia artificial. Los estándares de adquisición se están endureciendo al mismo tiempo, y la preparación para la interoperabilidad se está convirtiendo en un filtro más importante a medida que los hospitales prefieren proveedores que puedan integrarse en entornos empresariales complejos con menos trabajo personalizado. Esa combinación favorece a los proveedores que pueden combinar sólidos resultados operativos con una integración más sencilla y un menor riesgo de implementación.

Los movimientos estratégicos recientes muestran cómo los principales proveedores están construyendo esta posición. Philips presentó su Centro de Comando y Coordinación de Atención Empresarial en mayo de 2026 para hospitales asiáticos que enfrentan escasez de personal, mientras que Qventus continuó expandiendo su posición en inteligencia artificial a través de su Fábrica de Soluciones y su enfoque de asistente operativo. Estas acciones muestran que el mercado de centros de comando hospitalarios está siendo moldeado cada vez más por la amplitud de la plataforma, la ejecución de inteligencia artificial y la capacidad de generar un cambio operativo medible.

Líderes de la Industria de Centros de Comando Hospitalarios

GE HealthCare

Koninklijke Philips N.V.

Siemens Healthineers AG

TeleTracking Technologies, Inc.

Epic Systems Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: WellSpan Health y Koninklijke Philips anunciaron una alianza estratégica histórica que establece a Philips como el proveedor de imágenes preferido en los 12 hospitales de WellSpan, con gestión coordinada del ciclo de vida tecnológico y una base estructurada para la prestación integrada de servicios, creando una infraestructura de datos que respaldará la expansión de los centros de comando en toda la red de Pensilvania y Maryland.

- Mayo de 2026: Koninklijke Philips presentó su Centro de Comando y Coordinación de Atención Empresarial en la cumbre HIMSS APAC, combinando monitoreo cardíaco inalámbrico, detección de arritmias basada en inteligencia artificial y gestión centralizada de alarmas en una infraestructura de comando unificada diseñada para abordar la escasez de personal en los sistemas de salud asiáticos.

- Abril de 2026: Qventus lanzó un Conjunto de Automatización de Brechas de Atención y Codificación que incorpora Asistentes Operativos de Inteligencia Artificial, con el objetivo de generar USD 4 millones en incremento de ingresos anuales para un cliente académico médico pionero mediante la automatización de la documentación, la identificación de brechas de codificación y la activación de intervenciones en la vía de atención directamente dentro de la historia clínica electrónica.

Alcance del Informe Global del Mercado de Centros de Comando Hospitalarios

Según el alcance del informe, el mercado de centros de comando hospitalarios se refiere al mercado de plataformas, tecnologías y servicios centralizados que proporcionan visibilidad en tiempo real de las operaciones hospitalarias, el flujo de pacientes, la capacidad de camas, la dotación de personal y la utilización de recursos. Estas soluciones integran datos de múltiples sistemas hospitalarios para respaldar la toma de decisiones operativas, mejorar la coordinación de la atención, optimizar la gestión de la capacidad y mejorar la eficiencia general de la prestación de atención médica.

El mercado de centros de comando hospitalarios está segmentado por componente, modo de implementación, tipo de centro de comando, módulo funcional, usuario final y geografía. Por componente, el mercado está segmentado en software, hardware y servicios. Por modo de implementación, el mercado está segmentado en basado en la nube, híbrido y en instalaciones propias. Por tipo de centro de comando, el mercado está segmentado en centros de gestión de capacidad y camas, centros de orquestación de operaciones y recursos, centros de comando clínico centralizados, centros de respuesta a incidentes y operaciones de emergencia, y centros de operaciones de seguridad e instalaciones. Por módulo funcional, el mercado está segmentado en agregación de datos e interoperabilidad, inteligencia operativa en tiempo real y paneles de control, pronósticos predictivos y aprendizaje automático, alertas, escalada y automatización de flujos de trabajo, simulación y gemelo digital, informes de rendimiento e indicadores clave de desempeño e inteligencia empresarial, e integración de sistemas de localización en tiempo real e Internet de las Cosas. Por usuario final, el mercado está segmentado en grandes sistemas de salud y redes de múltiples hospitales, centros médicos terciarios y académicos, hospitales comunitarios y regionales, centros de cirugía ambulatoria y clínicas integradas, y operadores externos de centros de comando virtuales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Software |

| Hardware |

| Servicios |

| Basado en la Nube |

| Híbrido |

| En Instalaciones Propias |

| Centros de Gestión de Capacidad y Camas |

| Centros de Orquestación de Operaciones y Recursos |

| Centros de Comando Clínico Centralizados |

| Centros de Respuesta a Incidentes y Operaciones de Emergencia |

| Centros de Operaciones de Seguridad e Instalaciones |

| Agregación de Datos e Interoperabilidad |

| Inteligencia Operativa en Tiempo Real y Paneles de Control |

| Pronósticos Predictivos y Aprendizaje Automático |

| Alertas, Escalada y Automatización de Flujos de Trabajo |

| Simulación y Gemelo Digital |

| Informes de Rendimiento e Indicadores Clave de Desempeño e Inteligencia Empresarial |

| Integración de Sistemas de Localización en Tiempo Real e Internet de las Cosas |

| Grandes Sistemas de Salud y Redes de Múltiples Hospitales |

| Centros Médicos Terciarios y Académicos |

| Hospitales Comunitarios y Regionales |

| Centros de Cirugía Ambulatoria y Clínicas Integradas |

| Operadores Externos de Centros de Comando Virtuales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Hardware | ||

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| Híbrido | ||

| En Instalaciones Propias | ||

| Por Tipo de Centro de Comando | Centros de Gestión de Capacidad y Camas | |

| Centros de Orquestación de Operaciones y Recursos | ||

| Centros de Comando Clínico Centralizados | ||

| Centros de Respuesta a Incidentes y Operaciones de Emergencia | ||

| Centros de Operaciones de Seguridad e Instalaciones | ||

| Por Módulo Funcional | Agregación de Datos e Interoperabilidad | |

| Inteligencia Operativa en Tiempo Real y Paneles de Control | ||

| Pronósticos Predictivos y Aprendizaje Automático | ||

| Alertas, Escalada y Automatización de Flujos de Trabajo | ||

| Simulación y Gemelo Digital | ||

| Informes de Rendimiento e Indicadores Clave de Desempeño e Inteligencia Empresarial | ||

| Integración de Sistemas de Localización en Tiempo Real e Internet de las Cosas | ||

| Por Usuario Final | Grandes Sistemas de Salud y Redes de Múltiples Hospitales | |

| Centros Médicos Terciarios y Académicos | ||

| Hospitales Comunitarios y Regionales | ||

| Centros de Cirugía Ambulatoria y Clínicas Integradas | ||

| Operadores Externos de Centros de Comando Virtuales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño se espera que alcance el espacio de centros de comando hospitalarios para 2031?

Se proyecta que el tamaño del mercado de centros de comando hospitalarios alcance USD 4,38 mil millones en 2031 desde USD 2,58 mil millones en 2026, con una CAGR del 11,16% durante el período de pronóstico.

¿Qué modelo de implementación está ganando mayor tracción?

Los sistemas basados en la nube lideraron en 2025 con el 50,13% de los ingresos, pero se anticipa que la implementación híbrida crecerá más rápido a una CAGR del 12,19%, ya que muchos hospitales necesitan tanto análisis escalables como control local de datos.

¿Por qué los servicios están creciendo más rápido que el software en este espacio?

Se proyecta que los servicios crezcan a una CAGR del 11,52%, ya que los hospitales necesitan gestión del cambio, rediseño de flujos de trabajo, capacitación y optimización continua después de que la plataforma inicial entre en funcionamiento.

¿Qué región ofrece las perspectivas de crecimiento más sólidas hasta 2031?

Se proyecta que Asia-Pacífico sea la perspectiva regional más rápida con una CAGR del 13,62%, respaldada por la inversión en hospitales inteligentes, programas de salud digital y el creciente uso de operaciones habilitadas por inteligencia artificial en los principales sistemas de salud.

Última actualización de la página el: