Tamaño y Participación del Mercado de Sistemas de Gestión de Camas Hospitalarias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sistemas de Gestión de Camas Hospitalarias por Mordor Intelligence

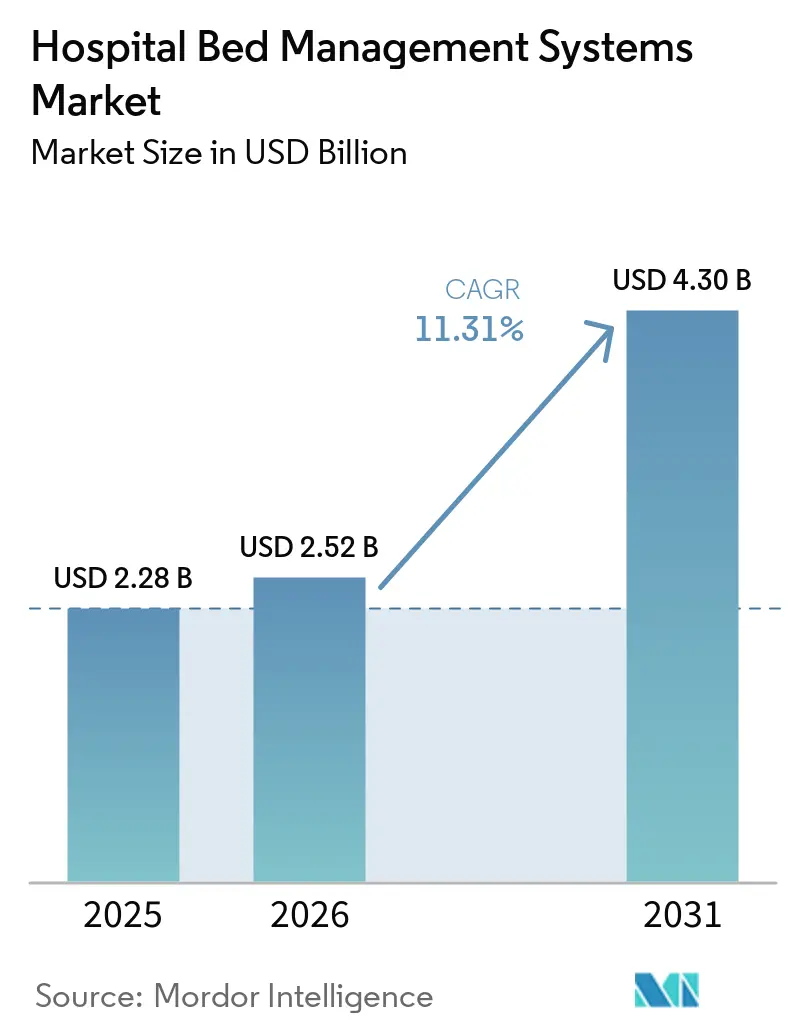

Se espera que el mercado de sistemas de gestión de camas hospitalarias aumente de USD 2,28 mil millones en 2025 a USD 2,52 mil millones en 2026 y alcance USD 4,30 mil millones en 2031, creciendo a una CAGR del 11,31% durante 2026-2031. El mercado de sistemas de gestión de camas hospitalarias se está expandiendo a medida que las redes hospitalarias incrementan el gasto en infraestructura operativa en tiempo real para gestionar mayores volúmenes de pacientes hospitalizados y protocolos de alta más estrictos. La OCDE informó que la ocupación media de camas curativas en los países de la OCDE fue del 72% en 2023, mientras que Irlanda y Canadá ya superaban el nivel del 85% que se considera ampliamente como el techo práctico para la resiliencia ante aumentos de demanda, lo que está impulsando a los hospitales hacia plataformas estructuradas de gestión de camas. El mercado de sistemas de gestión de camas hospitalarias también ha pasado de herramientas de flujo de trabajo incrementales a una capa de capacidad nativa de inteligencia artificial, y un análisis revisado por pares publicado en 2026 mostró que los despliegues de centros de mando pueden ofrecer el equivalente a 30 o más camas adicionales sin expansión física. Este cambio está reduciendo el espacio para los proveedores de soluciones puntuales limitadas e impulsando a las plataformas más grandes adyacentes a los sistemas de historia clínica electrónica a acelerar sus hojas de ruta de inteligencia de capacidad. El crecimiento sigue limitado por las brechas de interoperabilidad heredadas, las restricciones presupuestarias en hospitales públicos y comunitarios, y la creciente exposición a la ciberseguridad derivada de los datos de ocupación en vivo y ubicación de pacientes.

Conclusiones Clave del Informe

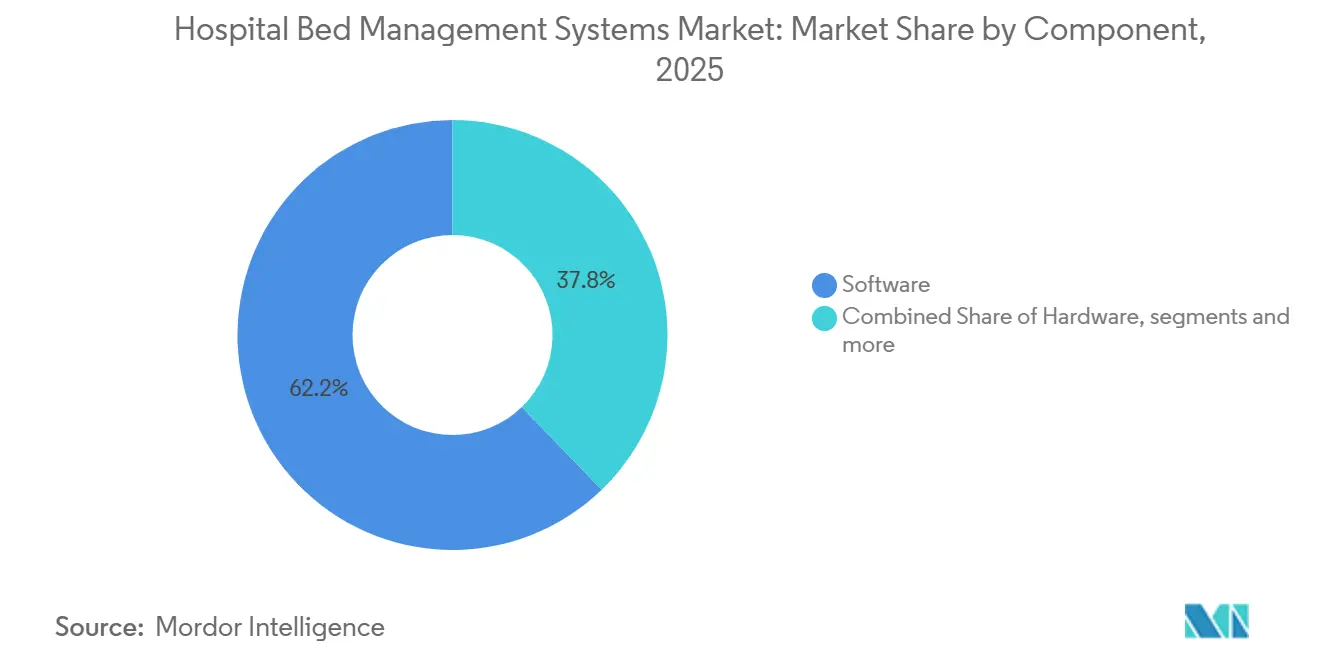

- Por componente, el software lideró con una participación de ingresos del 62,21% en 2025, mientras que los servicios registraron la CAGR proyectada más alta del 11,53% hasta 2031.

- Por modo de implementación, las soluciones basadas en la nube representaron el 65,61% de los ingresos en 2025 y también registraron la CAGR proyectada más alta del 12,65% hasta 2031.

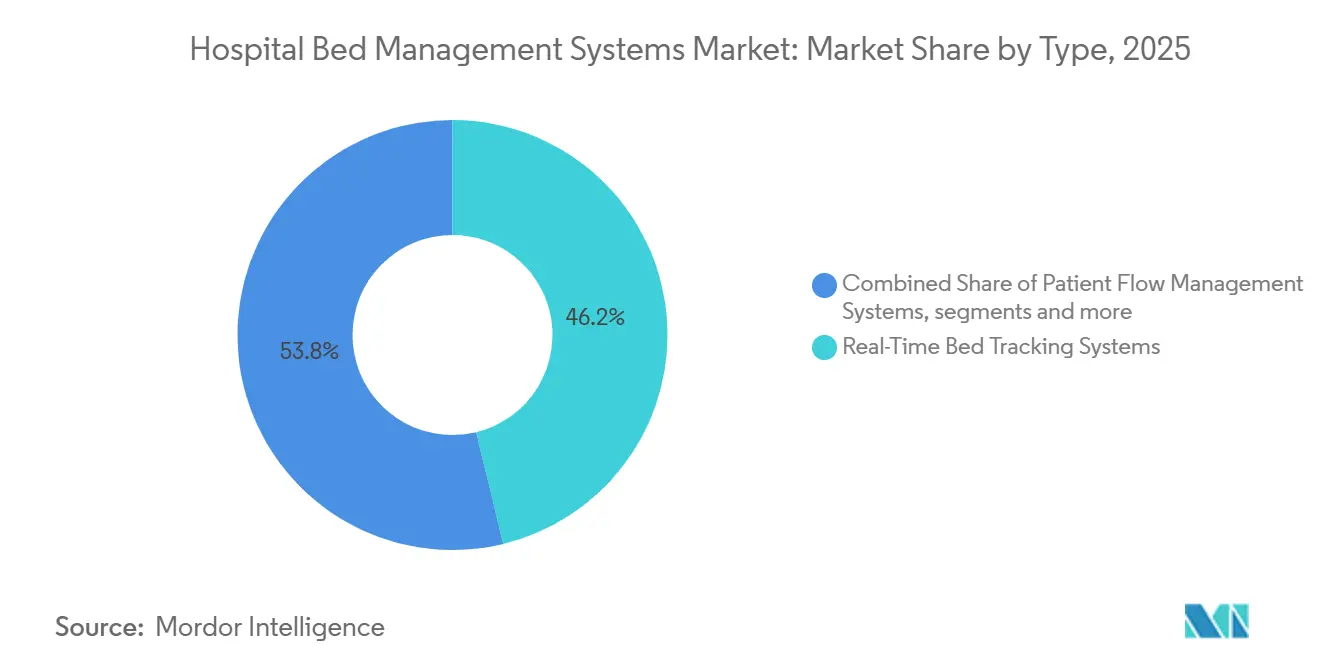

- Por tipo, los sistemas de seguimiento de camas en tiempo real representaron el 46,17% de los ingresos en 2025, mientras que se prevé que los sistemas de gestión del flujo de pacientes se expandan a una CAGR del 12,88% hasta 2031.

- Por usuario final, los hospitales generales captaron el 40,09% de los ingresos de 2025, mientras que se proyecta que los hospitales especializados crezcan a una CAGR del 12,33% hasta 2031.

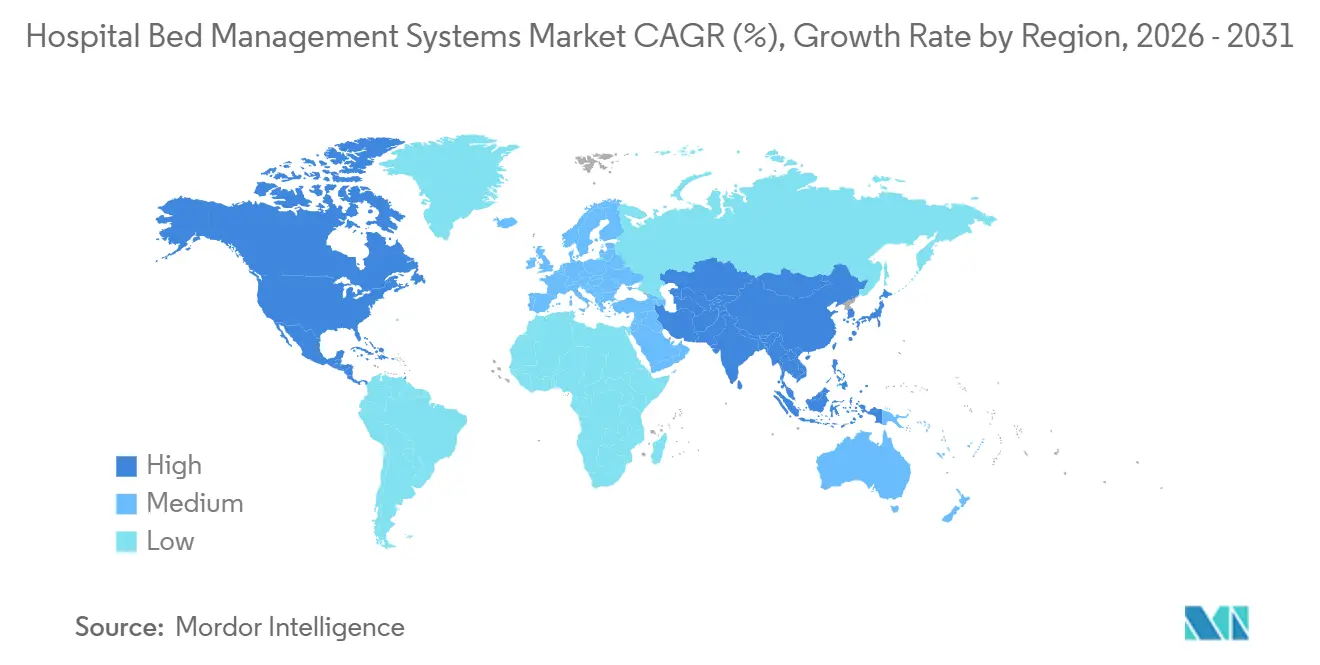

- Por geografía, América del Norte representó el 44,25% del mercado de 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 13,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Camas Hospitalarias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de Ingresos Hospitalarios y Presión sobre la Ocupación de Camas | +2.5% | Global | Corto plazo (≤ 2 años) |

| Necesidad de un Flujo de Pacientes más Rápido y una Estancia más Corta | +2.0% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de Flujos de Trabajo de Asignación de Camas Integrados con Historia Clínica Electrónica | +1.9% | América del Norte, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápido Cambio hacia Plataformas de Operaciones Hospitalarias Basadas en la Nube | +1.8% | Global | Corto plazo (≤ 2 años) |

| Auditabilidad en Tiempo Real de la Rotación de Camas para Sistemas de Salud Multisede | +1.2% | América del Norte, Australia | Mediano plazo (2-4 años) |

| Demanda Impulsada por el Control de Infecciones para la Gestión de Camas de Aislamiento y Cohortes | +0.7% | Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Ingresos Hospitalarios y Presión sobre la Ocupación de Camas

El mercado de sistemas de gestión de camas hospitalarias está ganando respaldo por la presión sostenida sobre la capacidad hospitalaria y por el escaso margen que muchos sistemas tienen para la expansión física de camas. Los datos de la OCDE mostraron que la relación media de camas por población en los países miembros cayó a 4,2 camas por cada 1.000 personas en 2023, prolongando el descenso más prolongado observado en la mayoría de los sistemas de altos ingresos.[1]OCDE, "Camas Hospitalarias y Ocupación," Panorama de la Salud 2025, oecd.org. Japón y Corea del Sur siguieron siendo excepciones con 12,5 y 12,6 camas por cada 1.000 personas, respectivamente, pero incluso esa mayor base instalada incrementa la necesidad de orquestación para que los parques de camas distribuidos no se fragmenten. Una vez que la ocupación supera el techo práctico de resiliencia, los hospitales ya no solo adquieren software de eficiencia, sino que están comprando margen operativo que ayuda a evitar la cancelación de procedimientos electivos, las derivaciones de urgencias y las penalizaciones por admisión tardía. Esa dinámica mantiene el mercado de sistemas de gestión de camas hospitalarias estrechamente vinculado a la presión de pacientes hospitalizados, independientemente de si un sistema tiene una base de camas reducida o un gran parque distribuido.

Necesidad de un Flujo de Pacientes más Rápido y una Estancia más Corta

El mercado de sistemas de gestión de camas hospitalarias también se ve impulsado por la necesidad de reducir los días de cama evitables y acortar la duración de la estancia sin añadir capacidad física. Los datos de Queensland Health citados por Alcidion Group Limited mostraron que los pacientes médicamente listos para el alta pero que aún esperaban coordinación representaban el 25% de los días de cama de pacientes hospitalizados, y el costo relacionado superaba los AUD 6,5 millones por hospital de 500 camas al año.[2]Alcidion Group Limited, "Evolución del Flujo de Pacientes, Transformando la Atención Sanitaria de Queensland a través de Sistemas Conectados," Alcidion, alcidion.com. Queen's Health Systems en Hawái redujo la duración de la estancia de los pacientes en 0,7 días en los 6 meses posteriores a la implementación del Centro de Mando de GE HealthCare, y lo hizo sin añadir ninguna cama física. Cada día de cama evitado genera capacidad de admisión incremental a costo marginal de infraestructura cero, razón por la cual el gasto en flujo de pacientes se trata cada vez más como una herramienta de ingresos y rendimiento, y no solo como un programa de reducción de costos.

Expansión de Flujos de Trabajo de Asignación de Camas Integrados con Historia Clínica Electrónica

El mercado de sistemas de gestión de camas hospitalarias se está orientando hacia una integración más estrecha con la historia clínica electrónica, ya que las herramientas de estado de camas desconectadas generan retrasos evitables entre los eventos clínicos y las acciones de rotación de camas. La arquitectura de flujo de pacientes de Epic permite a los equipos de atención actuar sobre las solicitudes de camas desde el flujo de trabajo principal de la historia clínica electrónica, en lugar de moverse entre sistemas separados. Parkview Health redujo el tiempo de rotación en 7 minutos por cama utilizando la conectividad integrada de servicios de limpieza de Epic, lo que demuestra el beneficio operativo directo de la integración nativa del flujo de trabajo. Esto hace que las plataformas vinculadas a la historia clínica electrónica sean más atractivas que las herramientas complementarias cuando los hospitales buscan una acción más rápida en las solicitudes de alta, limpieza, traslado y admisión. A medida que los hospitales conectan las solicitudes de camas, los disparadores de servicios de limpieza y los pasos clínicos de alta dentro de un mismo entorno, la asignación integrada con la historia clínica electrónica se está convirtiendo en un requisito operativo básico en el mercado de sistemas de gestión de camas hospitalarias.

Rápido Cambio hacia Plataformas de Operaciones Hospitalarias Basadas en la Nube

El mercado de sistemas de gestión de camas hospitalarias se centra cada vez más en la implementación en la nube. El argumento principal a favor de la nube no es solo una menor carga de infraestructura, sino también la visibilidad en tiempo real de múltiples instalaciones a través de una sola interfaz. Los sistemas de salud pueden incorporar nuevos sitios más rápidamente, escalar los flujos de trabajo con mayor facilidad y reducir la carga de mantenimiento de servidores en equipos que ya están ocupados con la gestión de la historia clínica electrónica. La arquitectura en la nube también facilita la combinación de la gestión de camas con la programación de la fuerza laboral, la planificación de quirófanos y los datos de servicios ambientales. Esa conectividad más amplia convierte la gestión de camas de una herramienta a nivel departamental en un activo operativo empresarial en el mercado de sistemas de gestión de camas hospitalarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Implementación e Integración | -1.6% | Global, especialmente Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Complejidad de Interoperabilidad de Historia Clínica Electrónica y Sistemas de Información Hospitalaria Heredados | -1.2% | Europa, Sur y Sudeste Asiático | Mediano plazo (2-4 años) |

| Presupuesto Limitado para Operaciones Digitales en Hospitales Públicos y Más Pequeños | -0.9% | Oriente Medio y África, América del Sur, Asia rural | Largo plazo (≥ 4 años) |

| Riesgo de Ciberseguridad y Privacidad de Datos en torno a los Datos de Ocupación en Tiempo Real | -0.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación e Integración

El mercado de sistemas de gestión de camas hospitalarias sigue enfrentando una barrera clara derivada del elevado costo inicial de implementación en entornos de tecnología de la información hospitalaria mixtos. Los despliegues en múltiples sitios a menudo requieren conectores HL7 personalizados, rediseño de flujos de trabajo, consultoría de proveedores y soporte de implementación extendido, lo que puede prolongar los períodos de recuperación de la inversión más allá de lo que los hospitales comunitarios y de distrito pueden absorber en un ciclo presupuestario. El desafío crece cuando la gestión de camas debe conectarse simultáneamente con una historia clínica electrónica principal, sistemas de laboratorio, plataformas de farmacia, programación de servicios ambientales y herramientas de transporte de pacientes. En entornos de menores ingresos, esa carga de costos a menudo limita la adopción a los grupos hospitalarios privados más grandes con presupuestos digitales más sólidos. Las implementaciones iniciales con financiación insuficiente también pueden detenerse en la capa de informes, lo que deja a los hospitales con paneles de control que describen los problemas de flujo pero no automatizan los flujos de trabajo necesarios para corregirlos.

Riesgo de Ciberseguridad y Privacidad de Datos en torno a los Datos de Ocupación en Tiempo Real

El mercado de sistemas de gestión de camas hospitalarias también conlleva una mayor exposición a la ciberseguridad porque las plataformas en tiempo real transmiten datos de ubicación y ocupación de pacientes actualizados de forma continua, en lugar de solo registros estáticos. RunSafe Security informó en 2025 que el 22% de las organizaciones de atención médica sufrieron ciberataques que afectaron directamente a los dispositivos médicos, y 3 de cada 4 de esos incidentes interrumpieron las operaciones de atención al paciente.[3]RunSafe Security, "Índice de Ciberseguridad de Dispositivos Médicos 2025," RunSafe Security, runsafesecurity.com. En Estados Unidos, la Ley de Ciberseguridad en Atención Médica de 2025 y la actualización de la Norma de Seguridad de la HIPAA aumentaron la carga de cumplimiento en torno a la seguridad de la transmisión de datos de pacientes en vivo. Esto significa que los hospitales deben gastar más en controles, auditabilidad, revisión de proveedores y planificación de respuesta antes de escalar las herramientas de capacidad en tiempo real en todos los sitios. Cualquier brecha que afecte a los flujos de ocupación en vivo puede interrumpir directamente las operaciones de flujo de pacientes, lo que hace que algunos proveedores sean más cautelosos ante los despliegues a gran escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Ancla los Ingresos mientras los Servicios Escalan con la Complejidad

El software representó el 62,21% de la participación del mercado de sistemas de gestión de camas hospitalarias en 2025. Ese liderazgo refleja el alejamiento de los despliegues de sistemas de localización en tiempo real con gran carga de hardware y el avance hacia suscripciones recurrentes de software como servicio, contratos basados en configuración y módulos de software que continúan generando ingresos después de la puesta en marcha. Los análisis predictivos, la orquestación de altas impulsada por inteligencia artificial y los paneles de control de centros de mando multisede son todas capacidades lideradas por software que profundizan el papel de la inteligencia operativa digital. El hardware sigue respaldando el seguimiento en tiempo real a través de etiquetas de sistemas de localización en tiempo real, sensores de tecnología Bluetooth de baja energía y terminales junto a la cama, pero está perdiendo peso relativo a medida que las redes existentes y las interfaces de programación de aplicaciones en la nube asumen más de la capa de datos.

Se espera que el mercado de sistemas de gestión de camas hospitalarias vea el segmento de servicios expandirse a una CAGR del 11,53% hasta 2031. Ese ritmo refleja la dificultad de integrar plataformas de gestión de camas con historias clínicas electrónicas, herramientas de programación de la fuerza laboral, flujos de trabajo de servicios ambientales y hardware de sistemas de localización en tiempo real de varios proveedores. El crecimiento de los servicios también muestra que los hospitales necesitan rediseño de flujos de trabajo y soporte de procesos clínicos, no solo configuración de software, si quieren lograr ganancias de rendimiento sostenidas. Esta combinación de ingresos favorece a los proveedores que pueden combinar la entrega de tecnología con la gestión del cambio operativo, y respalda la reinversión continua en funciones de inteligencia artificial que aumentan la fidelización a la plataforma.

Por Modo de Implementación: La Nube Consolida la Agilidad Operativa en Todos los Sitios

La implementación basada en la nube representó el 65,61% del tamaño del mercado de sistemas de gestión de camas hospitalarias en 2025. Ese doble liderazgo en adopción y escala muestra que el mercado ya ha superado el punto de inflexión inicial para la infraestructura en la nube. Un modelo en la nube ofrece a los sistemas de salud una visión unificada de toda la red, una activación de sitios más rápida y menos mantenimiento interno de servidores para los equipos de tecnología de la información que ya están al límite con las grandes plataformas clínicas. También facilita la expansión hacia modelos de centros de mando multisede, que dependen de un intercambio de datos rápido y consistente entre hospitales.

Se prevé que el mercado de sistemas de gestión de camas hospitalarias vea crecer la implementación basada en la nube a una CAGR del 12,65% hasta 2031. Los sistemas en instalaciones propias mantienen un papel residual en entornos de salud pública con estrictas normas de soberanía de datos y en hospitales de alta seguridad donde la residencia de datos sigue siendo un requisito estricto. Aun así, la elección del modo de implementación ahora determina en qué medida la gestión de camas puede conectarse con los flujos de trabajo de dotación de personal, programación quirúrgica y servicios ambientales. La nube actúa, por tanto, como una elección operativa estratégica más que solo una preferencia de tecnología de la información.

Por Tipo: El Seguimiento en Tiempo Real Lidera, la Inteligencia de Flujo de Pacientes Impulsa el Crecimiento Futuro

Los sistemas de seguimiento de camas en tiempo real representaron el 46,17% de los ingresos de 2025 en el mercado de sistemas de gestión de camas hospitalarias. Siguen siendo la capa de visibilidad central porque el estado preciso de la ocupación es necesario antes de que los hospitales puedan ejecutar funciones más avanzadas como la predicción de altas, la colocación de cohortes y el enrutamiento para el control de infecciones. En términos prácticos, estas herramientas crean el panorama operativo en vivo que los centros de mando y los equipos de traslado necesitan para tomar decisiones consistentes sobre camas. Los sistemas de planificación de capacidad de camas ocupan una posición más limitada pero importante para las organizaciones con múltiples campus que modelan la demanda a lo largo de semanas en lugar de solo horas.

Se proyecta que el tamaño del mercado de sistemas de gestión de camas hospitalarias para los sistemas de gestión del flujo de pacientes se expanda a una CAGR del 12,88% hasta 2031. Esa es la tasa de crecimiento más sólida entre los segmentos por tipo y muestra que los hospitales están pasando del monitoreo pasivo del estado hacia la orquestación predictiva de altas. Las plataformas integradas que combinan seguimiento, gestión del flujo y planificación también están atrayendo una inversión creciente de los proveedores porque los prestadores quieren una única fuente operativa de verdad en lugar de soluciones puntuales separadas. El crecimiento más rápido se está desplazando, por tanto, hacia herramientas que puedan gestionar trayectorias cambiantes de pacientes en lugar de solo registrar estados estáticos de camas.

Por Usuario Final: Los Hospitales Generales Anclan el Volumen, los Entornos Especializados Aceleran la Demanda

Los hospitales generales representaron el 40,09% de la participación del mercado de sistemas de gestión de camas hospitalarias en 2025. Generan el mayor volumen contratado porque dominan la base de atención aguda y porque gestionan simultáneamente colas de camas de urgencias, electivas, quirúrgicas y de traslado. Esta amplia carga operativa convierte la gestión de camas en un punto de control diario más que en una herramienta de optimización ocasional. Los centros de rehabilitación y los entornos de atención a largo plazo también son importantes como usuarios finales conectados porque la coordinación de traslados depende cada vez más de la interoperabilidad con los flujos de trabajo de camas de atención aguda.

Se prevé que el tamaño del mercado de sistemas de gestión de camas hospitalarias para los hospitales especializados aumente a una CAGR del 12,33% hasta 2031. Las instalaciones de oncología, cardiología y ortopedia necesitan una colocación de cohortes más precisa, una secuenciación de entornos estériles y una estratificación de aislamiento posquirúrgico que los flujos de trabajo estándar de admisión-alta-traslado no pueden proporcionar. Eso da a las plataformas con capacidades especializadas margen para crecer más rápido donde la lógica de camas debe reflejar la complejidad de la línea de servicio en lugar de solo el rendimiento agudo general. La presión del reembolso basado en valor y el costo de los reingresos evitables también están impulsando a los proveedores especializados a invertir en herramientas de planificación del alta y de traspaso posagudo.

Análisis Geográfico

América del Norte representó el 44,25% del tamaño del mercado de sistemas de gestión de camas hospitalarias en 2025. La región se beneficia de sistemas de salud multisede densos, entornos maduros de historia clínica electrónica y una cultura operativa que vincula el rendimiento de las camas a los resultados de reembolso bajo la atención basada en valor. Estados Unidos sigue siendo el mayor mercado nacional de la región, y la sólida base instalada de Epic Systems y Oracle Health otorga a las herramientas de gestión de camas nativas de la historia clínica electrónica una ventaja de distribución significativa. En Canadá, la ocupación de atención aguda ya superó el 85% en múltiples provincias según datos de la OCDE, lo que está impulsando la adquisición de herramientas de capacidad en tiempo real más allá del ciclo de contratación pública tradicionalmente cauteloso. México avanza a través de la modernización de hospitales públicos, aunque la adopción sigue siendo más lenta fuera de los principales sistemas metropolitanos debido a las limitaciones presupuestarias.

Europa es el segundo bloque regional más grande en el mercado de sistemas de gestión de camas hospitalarias. Alemania, el Reino Unido y Francia anclan la demanda, destacando el Reino Unido por los persistentes retrasos en el alta y la crónica escasez de camas, que crean un caso claro para las herramientas digitales de flujo de pacientes. Alcidion Group Limited informó que su despliegue de Miya Precision en el Herefordshire and Worcestershire Health and Care NHS Trust logró una reducción de 5 días en la duración media de la estancia durante la primera fase del programa. En toda la región, la contratación está determinada no solo por las necesidades de rendimiento, sino también por el cumplimiento de las normas nacionales de datos de salud y los requisitos más amplios de ciberseguridad.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de sistemas de gestión de camas hospitalarias, con una CAGR proyectada del 13,76% hasta 2031. En China e India, la modernización hospitalaria respaldada por el gobierno crea oportunidades de campo abierto para la implementación nativa en la nube porque las barreras de integración heredadas suelen ser menores que en los sistemas occidentales maduros. Australia continúa actuando como adoptante temprana, y el despliegue del Centro de Mando de GE HealthCare en los hospitales The Alfred, Caulfield y Sandringham de Melbourne ofrece a la región un caso de referencia para una adopción más amplia. Oriente Medio y África y América del Sur siguen siendo mercados en etapas más tempranas, pero el potencial de crecimiento está respaldado por los programas de construcción hospitalaria del Consejo de Cooperación del Golfo, la agenda de infraestructura sanitaria de Arabia Saudita y las inversiones de hospitales privados en Brasil y Argentina.

Panorama Competitivo

El mercado de sistemas de gestión de camas hospitalarias muestra una concentración moderada en el nivel empresarial y una fragmentación mucho mayor en los niveles de mercado medio y especializado. TeleTracking Technologies, GE HealthCare Command Center y Grand Central de Epic siguen siendo los referentes más visibles en la base empresarial instalada, mientras que un campo más amplio de proveedores regionales y de nicho compite por los compradores orientados a la nube fuera de esa capa superior. La posición competitiva depende ahora menos de la simple visibilidad del estado de las camas y más de si una plataforma puede respaldar el alta predictiva, los flujos de trabajo de centros de mando en vivo y la orquestación de capacidad multisede.

Por eso el mercado ha pasado del software de flujo de trabajo incremental hacia una capa de operaciones liderada por inteligencia artificial. También explica por qué los proveedores adyacentes a la historia clínica electrónica se están moviendo más rápido para añadir inteligencia de capacidad dentro de sus plataformas operativas hospitalarias más amplias. El mercado de sistemas de gestión de camas hospitalarias está viendo movimientos de expansión estratégica que amplían el alcance de la plataforma en lugar de solo añadir funciones. GE HealthCare continúa fortaleciendo su posición en el mercado de sistemas de gestión de camas hospitalarias a través de despliegues de referencia de centros de mando y resultados de flujo de trabajo vinculados a la previsión del censo y las decisiones de dotación de personal.

Epic también se beneficia de la profundidad nativa del flujo de trabajo, y la mejora de 7 minutos por cama en el tiempo de rotación de Parkview Health muestra cómo una sólida integración con la historia clínica electrónica puede defender la participación frente a las herramientas independientes. Qventus está ganando atención al vincular las herramientas de capacidad de inteligencia artificial a resultados operativos medibles, incluida la reducción de días de cama en exceso y el ahorro de tiempo para los equipos de atención. Los proveedores que pueden gestionar cohortes de aislamiento, reducción de nivel asistencial, quirúrgicas y de traslado dentro de un flujo de trabajo coordinado están mejor posicionados a medida que los compradores buscan menos plataformas con mayor profundidad operativa.

Líderes de la Industria de Sistemas de Gestión de Camas Hospitalarias

-

Epic Systems Corporation

-

Oracle

-

TeleTracking Technologies, Inc.

-

LeanTaaS, Inc.

-

McKesson Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: TeleTracking Technologies lanzó Operations IQ Ambulatory, extendiendo su plataforma de operaciones de atención médica empresarial hacia el acceso ambulatorio y la gestión de derivaciones por primera vez en los 35 años de historia de la empresa. Carilion Clinic es el sitio de implementación inaugural. Esta expansión apunta directamente a los cuellos de botella en el rendimiento ambulatorio a medida que el volumen quirúrgico continúa migrando fuera de los entornos de hospitalización, ampliando materialmente el mercado direccionable de TeleTracking.

- Mayo de 2026: Alcidion Group Limited firmó un Acuerdo de Venta de Activos para adquirir Kyra Patient Flow Manager, Kyra Queue Manager y Kyra IQ de Telstra Health por aproximadamente AUD 3 millones (aproximadamente USD 1,95 millones), añadiendo más de 30 nuevos clientes proveedores de atención médica y expandiendo sustancialmente su presencia en Queensland, Victoria, Australia Occidental y Tasmania. La plataforma Miya Precision ahora da soporte a más de 400 hospitales y 50.000 camas a nivel mundial.

- Marzo de 2026: MEDITECH anunció en HIMSS26 la expansión de su cartera de inteligencia artificial Expanse, incluyendo inteligencia ambiental nativa para médicos y enfermeras, agentes de denegación de reclamaciones habilitados por inteligencia artificial y capacidades de inteligencia artificial agéntica diseñadas para automatizar los flujos de trabajo operativos y del ciclo de ingresos. Estas capacidades respaldan directamente la gestión de camas al reducir la carga de documentación que actualmente retrasa las confirmaciones de alta.

- Febrero de 2026: Erlanger Health System reportó un retorno sobre la inversión anualizado de 5 veces con su despliegue de Qventus Surgical Growth Solution en cuatro sitios, con casi 12 casos adicionales de quirófano por semana y el punto de equilibrio alcanzado en menos de tres meses, demostrando el perfil de retorno financiero que está acelerando la adopción de plataformas de capacidad basadas en inteligencia artificial por parte de los hospitales especializados.

Alcance del Informe Global del Mercado de Sistemas de Gestión de Camas Hospitalarias

Según el alcance del informe, el mercado de sistemas de gestión de camas hospitalarias se refiere a las plataformas digitales que utilizan visibilidad de camas en tiempo real, automatización de flujos de trabajo y planificación predictiva de capacidad para rastrear la ocupación de camas, agilizar las admisiones y altas, reducir los tiempos de espera y optimizar el flujo de pacientes en las unidades hospitalarias, mejorando la eficiencia operativa y la utilización de recursos.

El mercado de sistemas de gestión de camas hospitalarias está segmentado por componente, modo de implementación, tipo, usuario final y geografía. Por componente, el mercado está segmentado en software, hardware y servicios. Por modo de implementación, el mercado está segmentado en basado en la nube y en instalaciones propias. Por tipo, el mercado está segmentado en sistemas de seguimiento de camas en tiempo real, sistemas de gestión del flujo de pacientes, sistemas de planificación de capacidad de camas y plataformas integradas de gestión de camas. Por usuario final, el mercado está segmentado en hospitales generales, hospitales especializados, centros quirúrgicos ambulatorios y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Software |

| Hardware |

| Servicios |

| Basado en la Nube |

| En Instalaciones Propias |

| Sistemas de Seguimiento de Camas en Tiempo Real |

| Sistemas de Gestión del Flujo de Pacientes |

| Sistemas de Planificación de Capacidad de Camas |

| Plataformas Integradas de Gestión de Camas |

| Hospitales Generales |

| Hospitales Especializados |

| Centros Quirúrgicos Ambulatorios |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Hardware | ||

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| En Instalaciones Propias | ||

| Por Tipo | Sistemas de Seguimiento de Camas en Tiempo Real | |

| Sistemas de Gestión del Flujo de Pacientes | ||

| Sistemas de Planificación de Capacidad de Camas | ||

| Plataformas Integradas de Gestión de Camas | ||

| Por Usuario Final | Hospitales Generales | |

| Hospitales Especializados | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para 2031 de los sistemas de gestión de camas hospitalarias?

Se proyecta que el mercado de sistemas de gestión de camas hospitalarias alcance USD 4,30 mil millones en 2031 desde USD 2,28 mil millones en 2025 a USD 2,52 mil millones en 2026, creciendo a una CAGR del 11,31% durante 2026-2031.

¿Qué modo de implementación está creciendo más rápido en los sistemas de gestión de camas hospitalarias?

El modo de implementación basado en la nube lidera el mercado con una participación de ingresos del 65,61% en 2025 y también se proyecta que sea el modo de implementación de más rápido crecimiento con una CAGR del 12,65% hasta 2031.

¿Qué usuarios finales están impulsando más la demanda?

Los hospitales generales representaron el 40,09% de los ingresos de 2025 porque gestionan la combinación más amplia de colas de camas de urgencias, electivas, quirúrgicas y de traslado. Se espera que los hospitales especializados crezcan más rápido a una CAGR del 12,33% porque necesitan una lógica de cohortes y aislamiento más precisa.

¿Qué región lidera la adopción y cuál se está expandiendo más rápido?

América del Norte lideró con una participación del 44,25% en 2025, respaldada por sistemas de salud densos y entornos maduros de historia clínica electrónica. Se prevé que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 13,76% hasta 2031.

Última actualización de la página el: