Tamaño y Participación del Mercado de Unidades de Cuidados Intensivos Tele

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

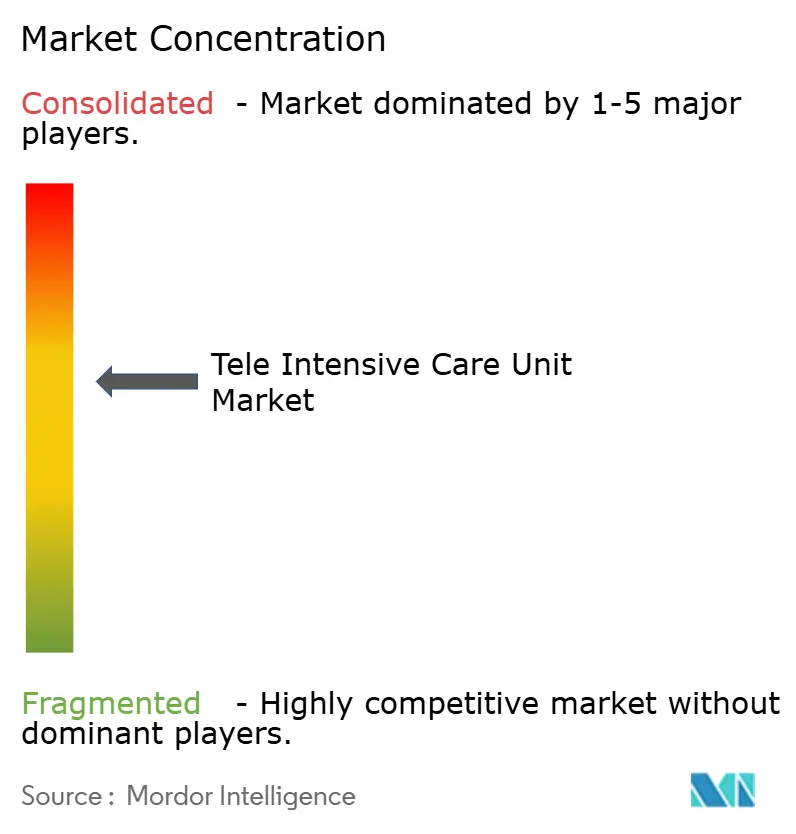

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Unidades de Cuidados Intensivos Tele por Mordor Intelligence

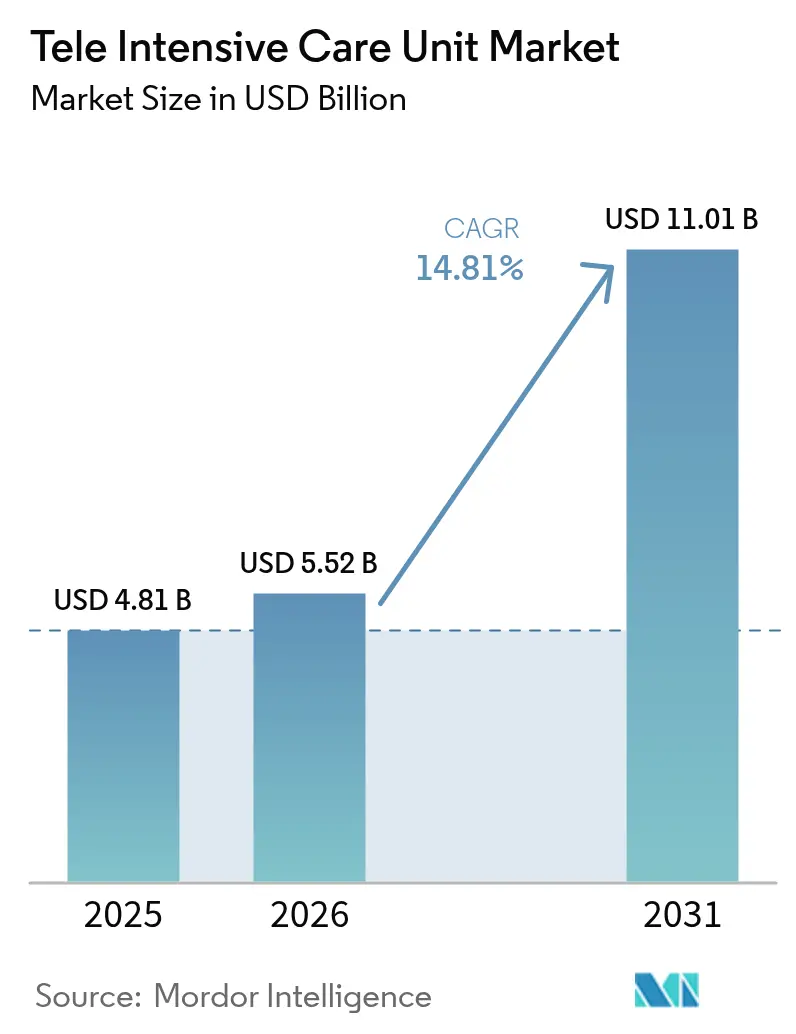

El tamaño del Mercado de Unidades de Cuidados Intensivos Tele fue valorado en USD 4.810 millones en 2025 y se estima que crecerá desde USD 5.520 millones en 2026 hasta alcanzar USD 11.010 millones en 2031, a una CAGR del 14,81% durante el período de pronóstico (2026-2031).

El crecimiento está impulsado por la persistente escasez de intensivistas, la necesidad de extender la experiencia en cuidados críticos hacia regiones desatendidas y el rápido avance en tecnologías de conectividad en tiempo real. América del Norte mantiene su posición de liderazgo al combinar redes hospitalarias maduras con políticas de pagadores que reembolsan las consultas virtuales de cuidados críticos, mientras que Asia-Pacífico registra la adopción más rápida a medida que los inversores en sistemas de salud respaldan instalaciones preparadas para 5G y proyectos piloto de monitoreo remoto. Los modelos de centros de comando híbridos ganan apoyo porque combinan especialistas centralizados con equipos clínicos in situ, moderando los costos al tiempo que mejoran el desempeño clínico. Los nuevos despliegues de 5G dentro de los hospitales han reducido la latencia de ida y vuelta a menos de 10 ms, lo que permite la revisión de imágenes de alta definición, la ecografía asistida por robot y el análisis continuo de video durante las admisiones. Aunque los límites de reembolso y los elevados costos de puesta en marcha moderan la adopción a corto plazo, las subvenciones públicas y la permanencia de las exenciones de telesalud pospandemia continúan ampliando el caso de negocio para los cuidados críticos virtuales en hospitales de todos los tamaños.

Conclusiones Clave del Informe

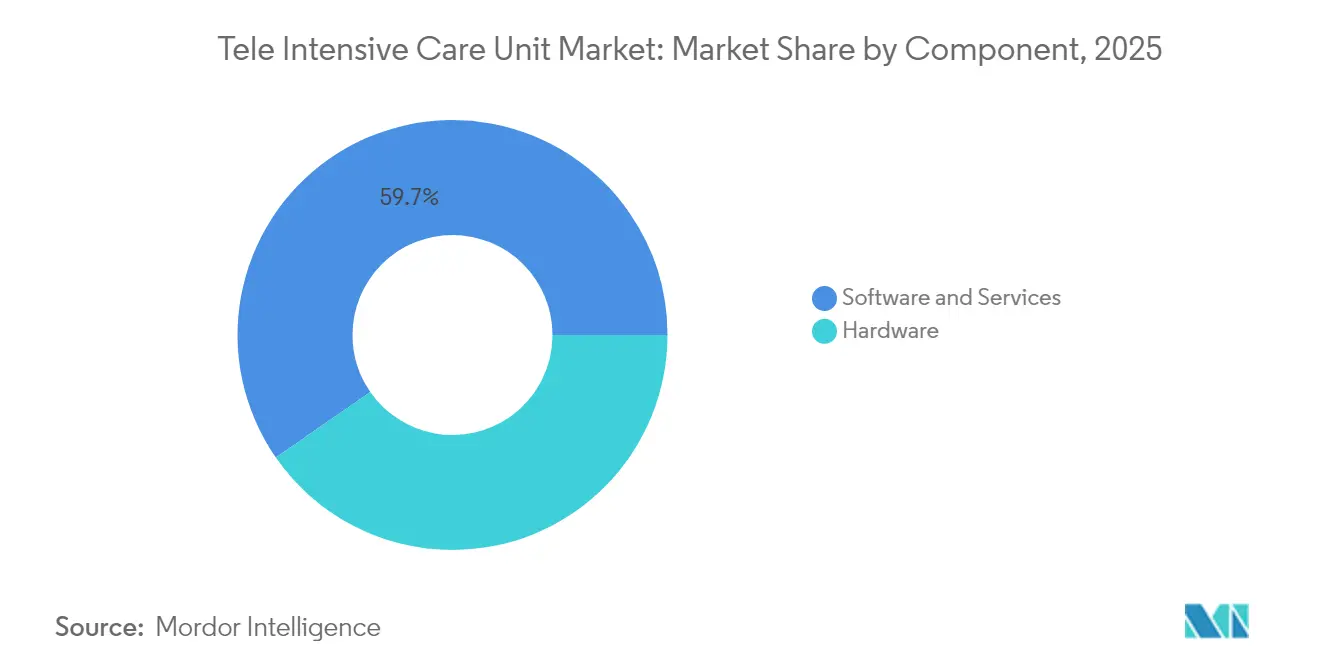

- Por componente, el software y los servicios representaron el 59,65% de la participación del mercado de unidades de cuidados intensivos tele en 2025, mientras que se proyecta que las cámaras inteligentes se expandirán a una CAGR del 13,92% hasta 2031.

- Por tipo de modelo, el modelo centralizado representó el 50,30% de los ingresos en 2025; se espera que las configuraciones híbridas registren la CAGR más rápida del 15,24% hasta 2031.

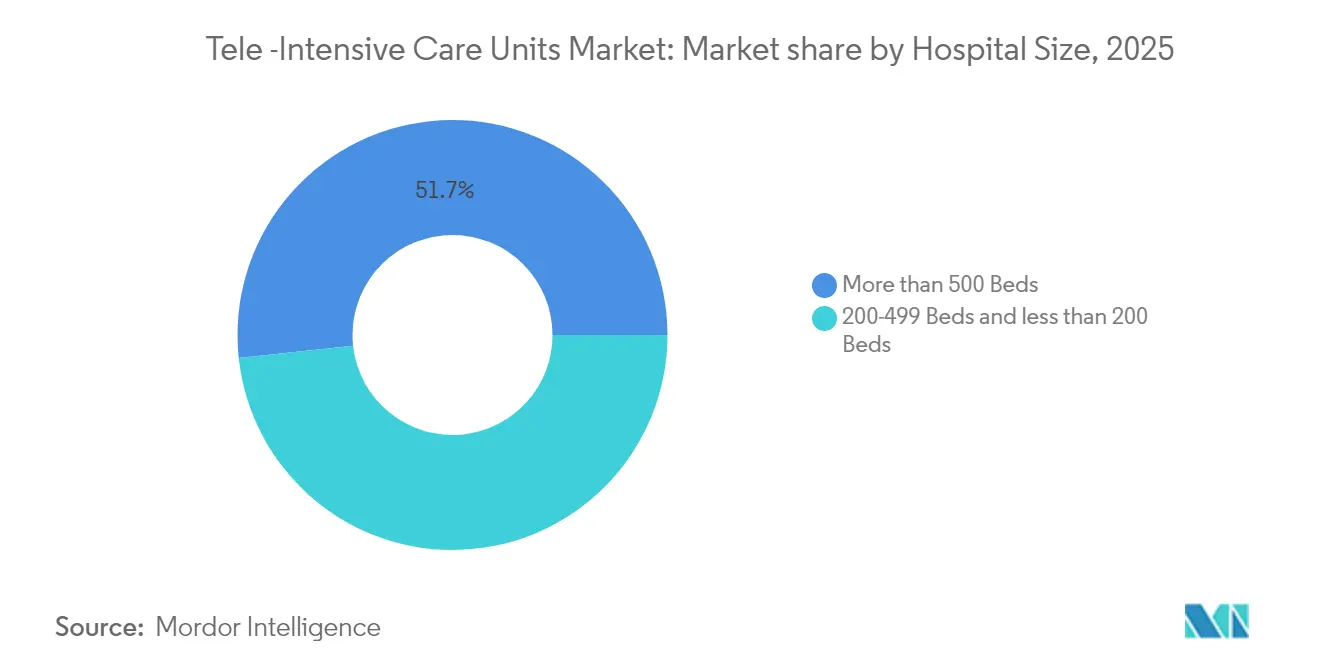

- Por tamaño de hospital, las instalaciones con más de 500 camas controlaron el 51,70% del tamaño del mercado de unidades de cuidados intensivos tele en 2025, aunque se prevé que los hospitales de 200 a 499 camas crezcan a una CAGR del 14,12% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 43,10% en 2025, y se proyecta que Asia-Pacífico registre una CAGR del 15,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Unidades de Cuidados Intensivos Tele

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Análisis de Impacto |

|---|---|---|---|

| Aumento de la Demanda de Cuidados Críticos Impulsado por el Envejecimiento de la Población | +3,2 | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥5 años) |

| Adopción Acelerada de Redes Hospitalarias Preparadas para 5G | +2,1 | América del Norte, Europa y APAC desarrollado | Mediano plazo (≈3-4 años) |

| Creciente Demanda de Monitoreo Remoto de Pacientes | +3,5 | Global | Corto plazo (≤2 años) |

| Subvenciones Públicas a Gran Escala para Unidades de Cuidados Intensivos Tele | +1,8 | América del Norte y Europa | Mediano plazo (≈3-4 años) |

| Políticas de Monitoreo Remoto Pospandemia que se Vuelven Permanentes | +2,7 | Global, con mayor impacto en América del Norte | Corto plazo (≤2 años) |

| Escasez Crónica de Intensivistas que Desencadena la Externalización del Personal de UCI Electrónica en Europa | +2,4 | Europa, con efecto secundario en América del Norte y APAC | Mediano plazo (≈3-4 años) |

| Fuente: Mordor Intelligence | |||

El Envejecimiento de la Población Intensifica la Demanda de UCI

La demanda de camas de cuidados críticos aumenta a medida que los adultos mayores representan una proporción creciente de las admisiones. La Asociación Americana de Hospitales señala que las personas de 65 años o más superarán el 20% de la población de los Estados Unidos para 2030, un cambio que eleva la complejidad de las enfermedades crónicas e incrementa la utilización de las UCI [1]Fuente: Asociación Americana de Hospitales, "Hoja Informativa: Telesalud," aha.org . Los hospitales reportan un aumento en las horas de ventilación y mayores requisitos de monitoreo, lo que lleva a los administradores a añadir cobertura de UCI tele en sistemas de múltiples sedes. Los programas de UCI tele muestran reducciones de mortalidad de hasta el 40% en cohortes recientes de múltiples sedes, porque los intensivistas remotos pueden intervenir antes durante los eventos de deterioro. Estos resultados refuerzan el caso de negocio para la supervisión virtual en zonas de alta concentración geriátrica y alientan a los pagadores a mantener los códigos de reembolso vinculados a la población.

Adopción Acelerada de Redes Hospitalarias Preparadas para 5G

Las redes 5G independientes de propiedad hospitalaria ahora transportan video de cabecera, imágenes y telemetría de dispositivos con una latencia inferior a 10 ms, un umbral que admite la orientación de telecirugía y el análisis continuo de visión por computadora. El proyecto Hola 5G Oulu de Finlandia registró la transmisión instantánea de secuencias de resonancia magnética y transmisiones de ecografía en vivo, reduciendo el retraso en la toma de decisiones clínicas e impulsando nuevos estándares de calidad. El Sistema Nacional de Salud Universitaria de Singapur logró velocidades de descarga de 1 Gbps en una red empresarial 5G híbrida, allanando el camino para los paneles de control de UCI tele con gran consumo de ancho de banda. Los primeros adoptantes reportan un 44,5% menos de caídas de pacientes tras integrar cámaras inteligentes y redes troncales 5G, destacando el impacto operativo del monitoreo de video de alta definición sin interrupciones. Los presupuestos de capital destinan cada vez más fondos a las actualizaciones de 5G, ya que la resiliencia de la red se convierte en un requisito previo para los servicios avanzados de atención virtual.

Adopción del Monitoreo Remoto de Pacientes

Los biosensores continuos conectados a la nube y las cámaras inteligentes montadas en el techo extienden la vigilancia más allá de las UCI tradicionales hacia entornos de atención escalonada y domiciliaria. Los análisis habilitados por inteligencia artificial ahora detectan la inestabilidad hemodinámica hasta seis horas antes de que se alcancen los umbrales convencionales de signos vitales, lo que permite una terapia preventiva que puede evitar traslados a unidades de alta complejidad. Los dispositivos portátiles vinculados a registros electrónicos mejoran el seguimiento de enfermedades crónicas al tiempo que reducen las visitas no programadas, una tendencia que alivia la escasez de personal. Un estudio de 2025 sobre el monitoreo de la hipertensión demostró un retorno de la inversión positivo del 22,2% una vez que la adherencia del paciente superó el 55%, lo que subraya la viabilidad financiera de las vías de UCI tele impulsadas por el monitoreo remoto de pacientes. Por lo tanto, los grupos hospitalarios están combinando plataformas de monitoreo remoto de pacientes con centros de comando centrales para optimizar la asignación de la fuerza laboral.

Las Exenciones de Telesalud Pospandemia se Vuelven Permanentes

Las flexibilidades temporales extendidas durante la pandemia ahora influyen en la política de pago permanente. Los Centros de Servicios de Medicare y Medicaid mantuvieron las exenciones principales hasta marzo de 2025, incluido el permiso para que los pacientes reciban servicios de UCI tele desde sus hogares no rurales[2]Fuente: Centros de Servicios de Medicare y Medicaid, "Boletín de la Red de Aprendizaje de Medicare," cms.gov . Las coaliciones legislativas buscan hacer indefinidas estas exenciones geográficas, citando reducciones en las tasas de readmisión para pacientes respaldados por programas de monitoreo domiciliario. Los nuevos códigos de facturación en el Arancel de Honorarios del Médico de Medicare 2025 cubren la integración avanzada de atención primaria con los paneles de control de UCI tele, ampliando el grupo de clínicos elegibles. Los hospitales escalan las líneas de cuidados críticos virtuales más rápidamente porque la visibilidad del reembolso ahora abarca todo el horizonte de pronóstico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Análisis de Impacto |

|---|---|---|---|

| Reembolso Limitado | -2,3 | Global, con mayor impacto en mercados emergentes | Mediano plazo (≈3-4 años) |

| Alto Costo del Tratamiento y Configuración Costosa | -2,5 | Global, con mayor impacto en mercados emergentes | Corto plazo (≤2 años) |

| Silos de Integración de Datos entre Proveedores de Registros Médicos Electrónicos y Plataformas de UCI Tele | -1,9 | Global, con mayor impacto en sistemas de salud fragmentados | Mediano plazo (≈3-4 años) |

| Resistencia de Enfermeras e Intensivistas a la Supervisión Remota en Hospitales de Nivel 2 | -1,6 | APAC y mercados emergentes, con impacto moderado en Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Implementación

Los presupuestos de lanzamiento aún se aproximan a USD 50.000 a 100.000 por cama monitorizada al considerar servidores, terminales audiovisuales, software de integración y personal clínico las 24 horas del día, los 7 días de la semana. Los sitios piloto universitarios reportan desembolsos de capital iniciales superiores a USD 1,1 millones y gastos operativos anuales cercanos a USD 2,5 millones, cifras que disuaden a los hospitales más pequeños de una adopción a gran escala. A pesar de una relación costo-efectividad incremental de USD 45.320 por año de vida ajustado por calidad, la sostenibilidad financiera depende del volumen de pacientes. Los modelos de equilibrio muestran que los grandes centros recuperan la inversión en tres años, mientras que las instalaciones con menos de 200 camas a menudo requieren apoyo de subvenciones para compensar los costos de puesta en marcha. Los proveedores responden con paquetes basados en suscripción y contratos de servicios compartidos destinados a reducir la barrera de entrada.

Variabilidad Limitada del Reembolso

El factor de conversión de Medicare 2025 cae un 2,8%, recortando los márgenes de honorarios profesionales para los médicos de UCI tele e intensificando la presión sobre los grupos hospitalarios. Los pagadores privados difieren en los sitios de origen elegibles y las reglas de codificación, con modificadores como GQ, GT o 95 aplicados de manera inconsistente. Los programas de Medicaid también varían según el estado, creando complejidad administrativa e incertidumbre en los ingresos para los sistemas de salud de múltiples estados. Los analistas de políticas advierten que las reversiones abruptas de las autorizaciones de solo audio podrían excluir a cohortes de pacientes vulnerables y disminuir el retorno de la inversión. Esta incertidumbre ralentiza los despliegues en múltiples hospitales y fomenta implementaciones por fases alineadas con combinaciones de pagadores favorables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software y los Servicios Dominan mientras las Cámaras Inteligentes se Aceleran

El software y los servicios contribuyeron con el 59,65% del tamaño del mercado de unidades de cuidados intensivos tele en 2025, porque la cobertura remota de intensivistas, el triaje de enfermería y el soporte analítico siguen siendo indispensables para la supervisión continua de los pacientes. La externalización de la experiencia clínica permite a los administradores hospitalarios compensar las brechas regionales de la fuerza laboral al tiempo que estandarizan las prácticas en toda la red. Los proveedores agrupan cobertura las 24 horas del día, los 7 días de la semana, informes de métricas de calidad y programas de gestión del cambio, lo que eleva los costos de cambio y refuerza los ingresos por servicios. Al mismo tiempo, los motores de flujo de trabajo habilitados por inteligencia artificial ahora filtran las transmisiones de ondas y laboratorio, reduciendo la fatiga por alertas y permitiendo que un solo clínico supervise un censo más amplio.

Los ingresos por hardware provienen de monitores fisiológicos, cámaras montadas en el techo y pantallas de centros de comando. Las cámaras inteligentes se destacan, expandiéndose a una CAGR del 13,92% a medida que los algoritmos de visión por computadora clasifican la postura, detectan eventos de apnea y activan alertas de caídas con puntuaciones F1 macro superiores a 0,92. Las carteras de software integran cada vez más módulos de apoyo a la toma de decisiones, como los Transformadores de Visión Multiescala capaces de estimar las puntuaciones de actividad de enfermería, lo que ayuda a los gerentes de personal a ajustar la asignación de recursos. Esta convergencia de hardware, software y servicios aumenta la diferenciación entre los proveedores y sostiene el crecimiento de las suscripciones a largo plazo dentro del mercado de unidades de cuidados intensivos tele.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Modelo: Las Configuraciones Híbridas Ganan Impulso

Los centros de comando centralizados capturaron el 50,30% de los ingresos de 2025 porque los intensivistas agrupados pueden supervisar múltiples hospitales satélite desde una sola ubicación, asegurando economías de escala y protocolos estándar. La evidencia de despliegues en múltiples sedes vincula la autoridad de decisión centralizada con una reducción del 23% en la mortalidad hospitalaria en tres años, lo que respalda las negociaciones con los pagadores para contratos basados en resultados.

Se prevé que el modelo híbrido registre una CAGR del 15,24%, convirtiéndolo en la configuración de más rápido crecimiento en el mercado de unidades de cuidados intensivos tele. Bajo esta estructura, los equipos de cabecera conservan la autonomía para las decisiones rutinarias mientras escalan los casos complejos a especialistas remotos, equilibrando la aceptación del clínico con la eficiencia de los recursos. Los análisis predictivos impulsados por inteligencia artificial integrados en las redes híbridas facilitan las alertas tempranas de sepsis y la optimización del destete del ventilador. Los arreglos descentralizados persisten en los ecosistemas académicos que ya albergan subespecialistas dispersos; sin embargo, las limitaciones de capacidad y las presiones de costos orientan la mayoría de los planes de expansión hacia centros híbridos.

Por Tamaño de Hospital: Las Instalaciones de Tamaño Mediano Adoptan Rápidamente

Los hospitales con más de 500 camas dominaron los ingresos de 2025 con el 51,70%, aprovechando el personal de tecnología de la información existente, las redes empresariales y el alto flujo de pacientes para justificar las inversiones en centros de comando. Muchos sistemas grandes sirven como satélites para hospitales afiliados más pequeños, profundizando los vínculos de derivación y capturando ingresos de especialistas posteriores.

Se proyecta que los hospitales de tamaño mediano en el rango de 200 a 499 camas amplíen el tamaño del mercado de unidades de cuidados intensivos tele a una CAGR del 14,12% a medida que los líderes buscan mantener las admisiones locales mientras cumplen con los estándares de calidad. Los modelos económicos muestran puntos de equilibrio dentro de cuatro años cuando estos hospitales alcanzan 150 camas monitorizadas, lo que hace que la UCI tele sea financieramente atractiva sin grandes proyectos de construcción. Las instalaciones con menos de 200 camas dependen de financiamiento de subvenciones y modelos de suscripción para lanzar una cobertura virtual limitada durante las noches y los fines de semana. A medida que los proveedores implementan plataformas nativas en la nube que eliminan los requisitos de servidores en las instalaciones, los costos de entrada disminuyen, lo que respalda una adopción más amplia en entornos comunitarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 43,10% de los ingresos globales en 2025 y sigue siendo el centro de la innovación comercial en el mercado de unidades de cuidados intensivos tele. Las redes hospitalarias de los Estados Unidos implementan paneles de control de cuidados críticos virtuales que integran registros médicos electrónicos con transmisiones de cámaras en vivo, proporcionando a los clínicos vistas unificadas de los pacientes en sitios locales y remotos. La Asociación Americana de Hospitales apoya la legislación para eliminar permanentemente las restricciones geográficas y ampliar la elegibilidad de los proveedores, medidas que estabilizarían aún más el reembolso. El Departamento de Asuntos de Veteranos financia puntos de acceso en comunidades rurales, llevando la supervisión de especialistas a poblaciones de veteranos dispersas.

Se prevé que Asia-Pacífico crezca a una CAGR del 15,42%, la más rápida entre todas las regiones. Los ministerios de salud de Singapur, Australia y Corea del Sur subsidian redes privadas de 5G dentro de los hospitales terciarios, liberando capacidad para las transmisiones de video de UCI tele de alto ancho de banda. Tailandia implementa quioscos de telemedicina para desviar los casos no críticos de los centros urbanos congestionados. Las empresas emergentes locales se asocian con centros académicos para ofrecer interfaces de usuario multilingües que abordan la heterogeneidad cultural y regulatoria.

Europa ocupa una sólida tercera posición, respaldada por estrategias nacionales de salud electrónica en 40 países e inversión sostenida de los pagadores públicos. Proyectos como Hola 5G Oulu demuestran la utilidad clínica para el intercambio de datos en menos de un segundo, inspirando iniciativas similares en Alemania y España. La Sociedad Europea de Medicina Intensiva destaca la persistente escasez de intensivistas, lo que impulsa contratos de personal de UCI electrónica externalizados que permiten a los hospitales centrales supervisar satélites más pequeños a través de las fronteras. Los programas de la Unión Europea como Thera4Care canalizan fondos de investigación hacia la teranóstica habilitada por inteligencia artificial, que se complementa con los análisis de UCI tele para crear vías de atención integradas.

Oriente Medio y África y América del Sur representan oportunidades más pequeñas pero en aceleración. Los estados del Golfo exhiben hospitales con enfoque digital, y exposiciones regionales como Arab Health presentan demostraciones de centros de comando que conectan quirófanos con anestesiólogos remotos. Los ministerios latinoamericanos negocian asociaciones público-privadas que equipan a los hospitales provinciales con plataformas de monitoreo basadas en la nube, alineándose con los objetivos de desarrollo de la fuerza laboral.

Panorama Competitivo

La competencia está moderadamente concentrada, con proveedores diversificados de imágenes, plataformas de telesalud y proveedores de servicios en la nube compitiendo por contratos empresariales. Philips combina hardware de monitoreo de pacientes con software de decisión clínica habilitado por inteligencia artificial y recientemente presentó escáneres de resonancia magnética sin helio diseñados para integrarse con los paneles de control de UCI tele, reduciendo las interrupciones del servicio durante las consultas remotas. GE HealthCare colabora con AWS para integrar inteligencia artificial generativa dentro de su software Command Center, lo que reduce los tiempos de asignación de camas en un 66% en los sitios de adopción temprana. Teladoc Health mejora su plataforma Prism añadiendo transcripción clínica habilitada por inteligencia artificial y derivaciones automatizadas, fortaleciendo los vínculos entre los cuidados críticos virtuales y los proveedores comunitarios.

Las asociaciones estratégicas dominan las agendas de crecimiento. Philips se unió a ST Engineering para codesarrollar suites de salud digital con ciberseguridad reforzada para hospitales de Asia-Pacífico. GE HealthCare forjó un pacto de siete años con Sutter Health que actualizará las flotas de imágenes en todo California, consolidando una base instalada receptiva a las superposiciones de UCI tele. La adquisición de Amwell Psychiatric Care por parte de Avel eCare extiende las capacidades de salud conductual a 46 estados, posicionando a la empresa para proporcionar consultas psiquiátricas auxiliares a pacientes de UCI que presentan delirio o síndrome de abstinencia.

Las oportunidades de espacio en blanco se centran en los hospitales rurales desatendidos donde los presupuestos de capital son insuficientes. Los proveedores prueban modelos de suscripción combinados con licencias de análisis y arrendamiento de hardware para reducir las barreras de adopción. Los primeros proyectos piloto que integran chatbots híbridos impulsados por inteligencia artificial reportan un 25% menos de readmisiones y un 30% mayor de participación del paciente, lo que sugiere capas de servicio de próxima generación que podrían diferenciar las ofertas.

Líderes de la Industria de Unidades de Cuidados Intensivos Tele

Inova

INTeLeICU

InTouch Technologies Inc.

Koninklijke Philips NV

Advanced ICU Care

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Philips acordó vender su negocio de Atención de Emergencias a Bridgefield Capital para centrarse en los mercados de monitoreo de pacientes de alto crecimiento.

- Enero de 2025: GE HealthCare lanzó una colaboración estratégica de siete años con Sutter Health para ampliar el acceso a imágenes impulsadas por inteligencia artificial en todo California.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de unidades de cuidados intensivos tele (UCI tele) como todos los paquetes integrados de hardware, software y servicios gestionados que permiten el monitoreo en tiempo real y fuera del sitio de pacientes en estado crítico a través de enlaces audiovisuales de alto ancho de banda y paneles de control de apoyo a la toma de decisiones. La estimación de valor captura únicamente los nuevos despliegues de sistemas y los ingresos anuales de soporte registrados por los proveedores o los centros de comando de los sistemas de salud en hospitales de todos los tamaños a nivel mundial.

Exclusión del alcance: los kits de telemetría domiciliaria posaguda y los monitores remotos de pacientes de función única que no están autorizados para flujos de trabajo de UCI quedan fuera del modelo.

Descripción General de la Segmentación

- Por Componente

- Hardware

- Software y Servicios

- Por Tipo de Modelo

- Modelo Centralizado

- Modelo Descentralizado

- Modelo Híbrido / Centro Distribuido en Red de Radios

- Por Tamaño de Hospital

- Más de 500 Camas

- 200–499 Camas

- Menos de 200 Camas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Se realizaron entrevistas y encuestas de pulso con intensivistas, ingenieros biomédicos, responsables de adquisiciones hospitalarias y coordinadores regionales de telesalud en América del Norte, Europa, Asia-Pacífico y el Golfo. Sus perspectivas refinaron los retrasos en la adopción, las tarifas de servicio promedio y los ciclos de reemplazo, lo que nos dio confianza para conciliar los hallazgos de escritorio con las realidades de primera línea.

Investigación Documental

Los analistas de Mordor comenzaron con conjuntos de datos de infraestructura hospitalaria de organizaciones como la Asociación Americana de Hospitales, Eurostat y la OCDE, que nos ayudaron a perfilar el universo de camas de UCI dotadas de personal. Las actualizaciones de políticas de los Centros de Servicios de Medicare y Medicaid y de la Autoridad Nacional de Telesalud de India aclararon los desencadenantes de reembolso que influyen en el calendario de despliegue. La evidencia revisada por pares a la que se accedió a través de PubMed e IEEE Xplore describió las tasas de eficacia clínica y los costos promedio de camas conectadas.

Para dimensionar los ingresos de los proveedores, examinamos los archivos de las empresas, las presentaciones para inversores y archivos de noticias seleccionados en Dow Jones Factiva, complementándolos con recuentos de clientes obtenidos de D&B Hoovers. Estos insumos documentales construyeron la columna vertebral estructural de nuestro modelo de mercado; se consultaron muchas fuentes públicas y de suscripción adicionales, aunque no se enumeran exhaustivamente aquí.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comenzó multiplicando el inventario global de camas de UCI por las tasas de penetración de UCI tele que varían según el tamaño del hospital y la disponibilidad de banda ancha, seguido de los ingresos promedio por cama conectada específicos de cada región. Los resúmenes de proveedores y las verificaciones de canales sirvieron como pruebas de razonabilidad de abajo hacia arriba antes de finalizar los valores. Las variables clave incorporadas incluyen las tasas de vacantes de intensivistas, el crecimiento de la cobertura de 5G, los diferenciales de mortalidad en UCI, los aranceles regulados de teleconsulta y las curvas de costos de capital para cámaras y servidores. La regresión multivariante, sometida a pruebas de estrés a través de tres escenarios econométricos, proyecta valores hasta 2030 mientras captura la sensibilidad a los cambios de política o tecnología.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a análisis de varianza frente a las curvas históricas de adopción, son verificados por un segundo analista y aprobados en una reunión de revisión semanal. Los informes se actualizan completamente cada año, con actualizaciones intermedias publicadas si las reglas de reembolso, las fusiones importantes o las emergencias de salud pública modifican materialmente la demanda.

Por Qué la Base de Referencia de Mordor para Unidades de Cuidados Intensivos Tele Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de componentes, reglas de reconocimiento de ingresos y cadencias de actualización.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 4.810 millones (2025) | ||

| USD 4.860 millones (2025) | Consultora Global A | excluye las tarifas de servicio por debajo de contratos de cinco años |

| USD 6.270 millones (2025) | Editorial de Investigación B | incluye plataformas de monitoreo remoto de salas que están fuera de las UCI |

| USD 3.500 millones (2023) | Revista Especializada C | base de referencia solo de hardware, conversión de moneda más antigua |

Estas comparaciones muestran que una vez que se armonizan el alcance y las opciones de moneda en igualdad de condiciones, la combinación equilibrada de Mordor de evidencia documental y validación de profesionales produce una base de referencia confiable y lista para la toma de decisiones que los clientes pueden rastrear hasta supuestos transparentes y pasos replicables.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Unidades de Cuidados Intensivos Tele?

Se espera que el tamaño del Mercado de Unidades de Cuidados Intensivos Tele alcance USD 5.520 millones en 2026 y crezca a una CAGR del 14,81% para alcanzar USD 11.010 millones en 2031.

¿Cuál es el tamaño actual del Mercado de Unidades de Cuidados Intensivos Tele?

En 2026, se espera que el tamaño del Mercado de Unidades de Cuidados Intensivos Tele alcance USD 5.520 millones.

¿Cuál es la región de más rápido crecimiento en el Mercado de Unidades de Cuidados Intensivos Tele?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué años cubre este Mercado de Unidades de Cuidados Intensivos Tele y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Unidades de Cuidados Intensivos Tele se estimó en USD 5.520 millones. El informe cubre el tamaño histórico del mercado de Unidades de Cuidados Intensivos Tele para los años: 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Unidades de Cuidados Intensivos Tele para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: