Tamaño y Participación del Mercado de Histología y Citología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.28% CAGR |

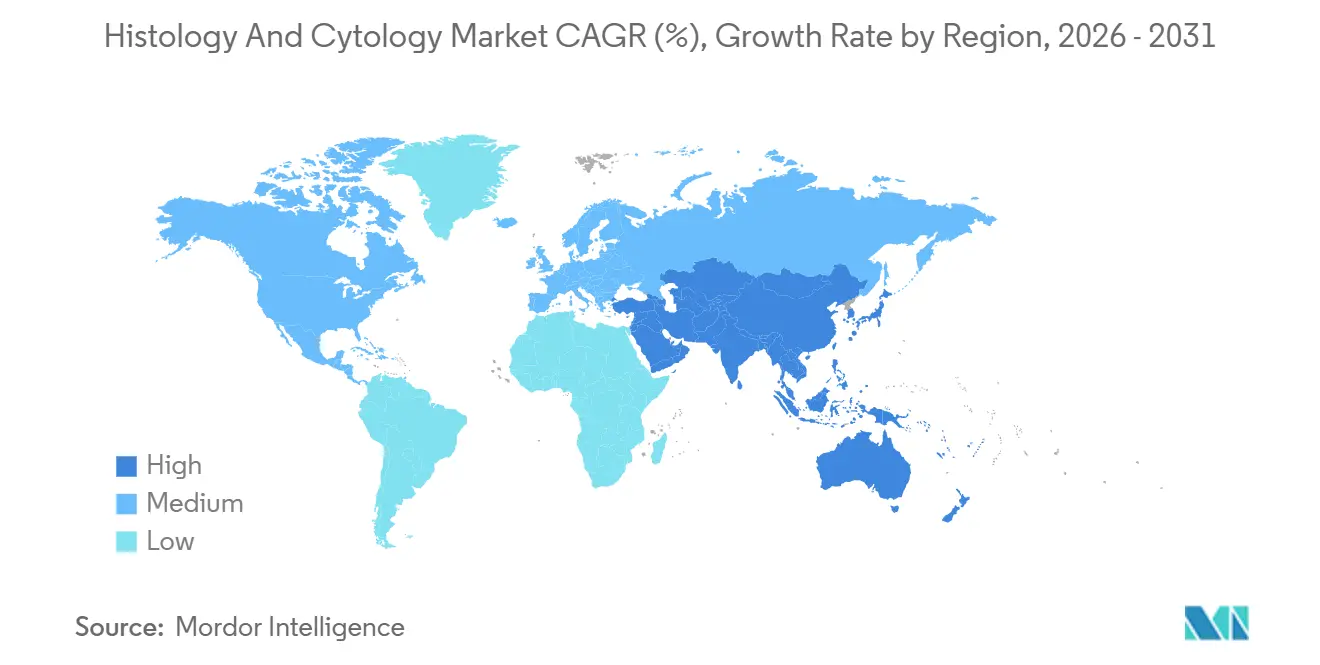

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

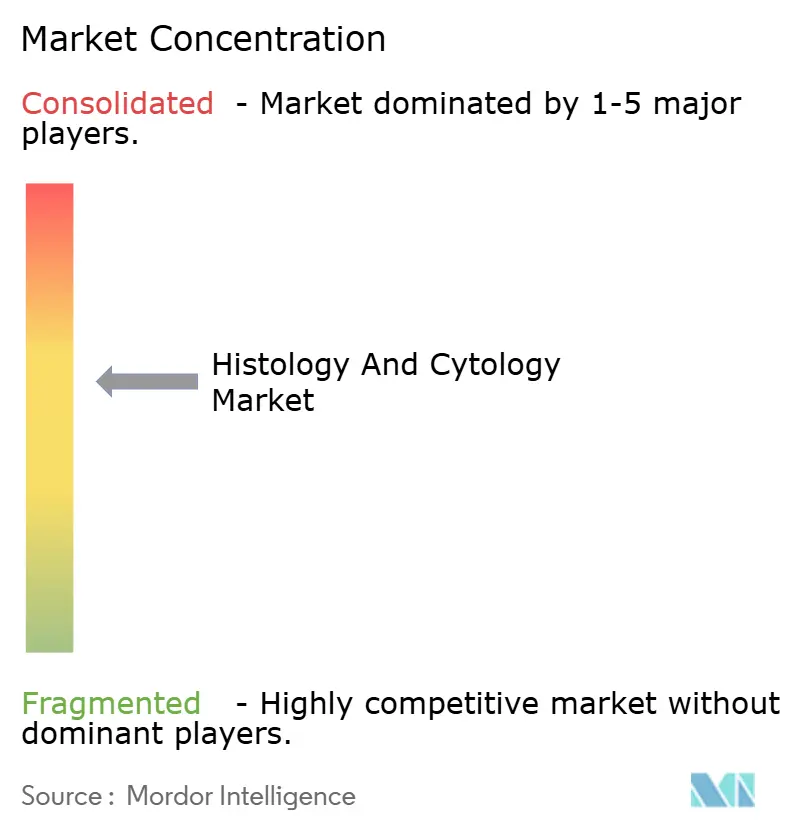

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Histología y Citología por Mordor Intelligence

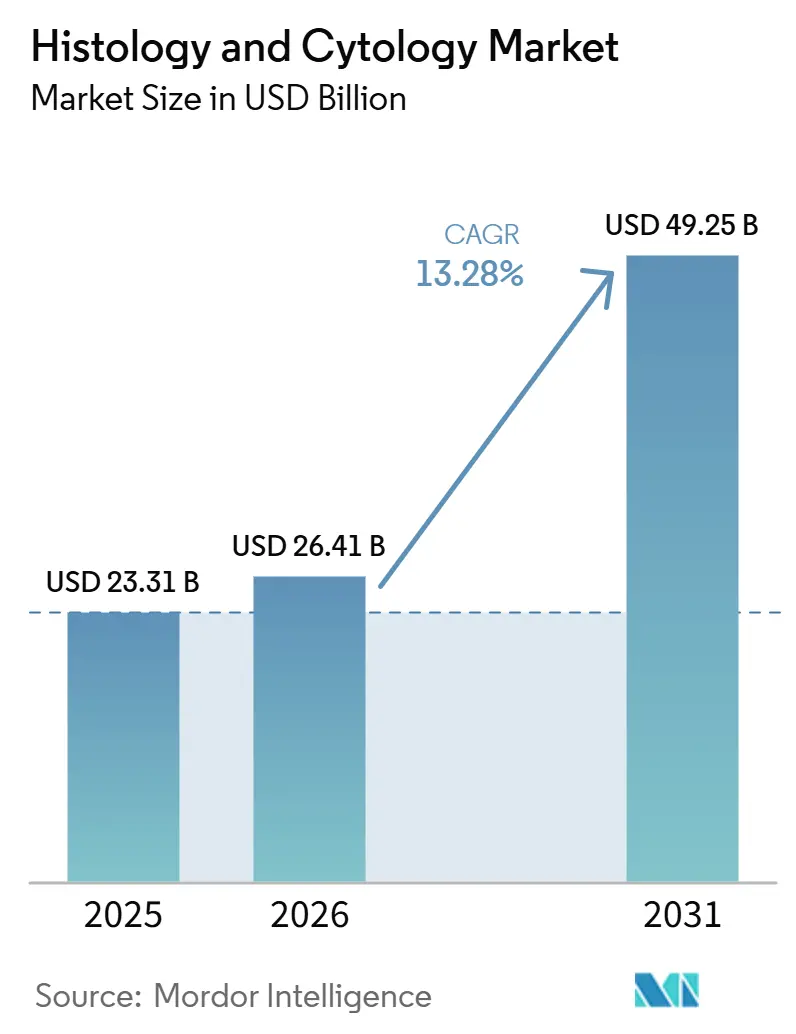

Se proyecta que el tamaño del Mercado de Histología y Citología se expanda desde USD 23,31 mil millones en 2025 y USD 26,41 mil millones en 2026 hasta USD 49,25 mil millones en 2031, registrando una CAGR del 13,28% entre 2026 y 2031.

La aceleración surge de la imagenología de portaobjetos completos habilitada por IA, los avances en biopsia líquida y la automatización de laboratorios que, en conjunto, mitigan la escasez mundial de patólogos al tiempo que satisfacen mayores volúmenes de detección de cáncer y las demandas de la medicina de precisión. Los consumibles y reactivos continúan siendo el pilar de los ingresos, aunque los servicios de diagnóstico alojados en la nube registran las ganancias más rápidas a medida que los sistemas de salud prefieren la externalización de costos variables frente al gasto de capital. Clínicamente, la histología mantiene la primacía para la estadificación tisular, pero la citología se beneficia de métodos mínimamente invasivos basados en líquidos que permiten el monitoreo tumoral en tiempo real. La intensidad competitiva aumenta a medida que los fabricantes líderes cierran adquisiciones estratégicas que agrupan escáneres, reactivos y software de IA en ofertas unificadas. El crecimiento regional se divide según las líneas de preparación digital: América del Norte lidera en participación, mientras que la adopción acelerada de automatización en Asia-Pacífico genera los ingresos incrementales más rápidos.

Conclusiones Clave del Informe

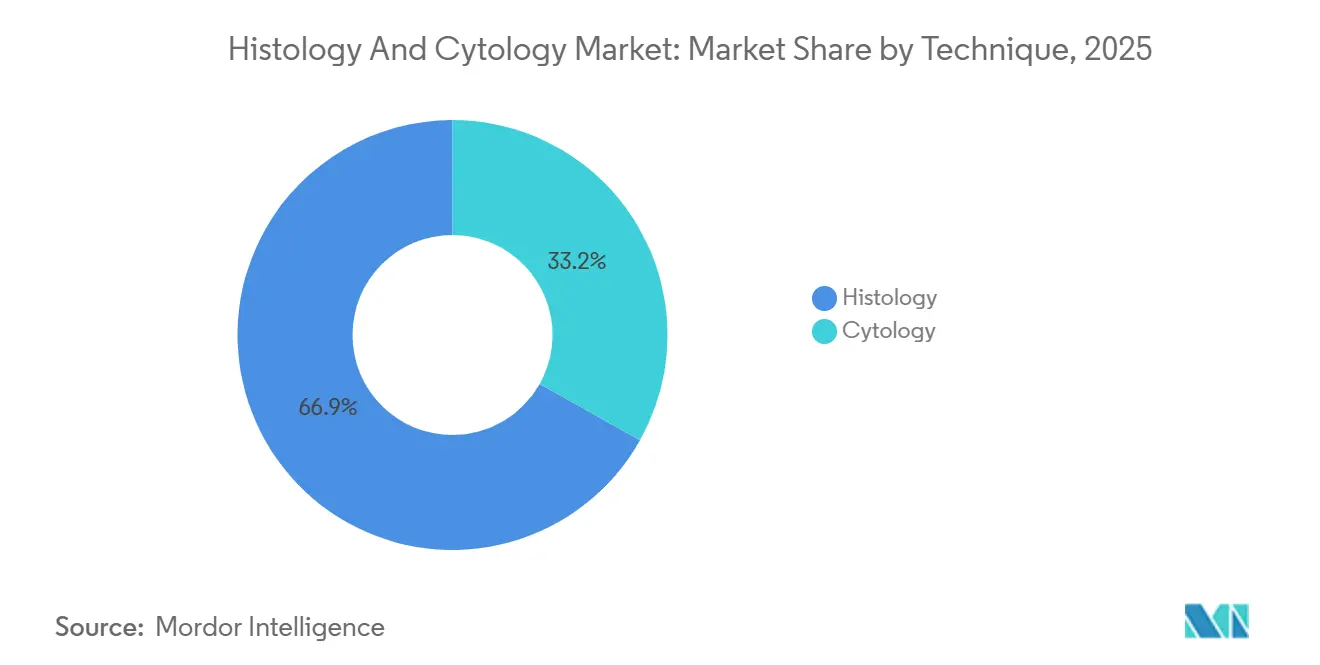

- Por técnica, la histología representó el 66,85% de la participación del mercado de histología y citología en 2025, mientras que se proyecta que la citología registre la CAGR más rápida del 14,01% hasta 2031.

- Por producto, los consumibles generaron el 47,58% de los ingresos de 2025, mientras que los servicios avanzan a una CAGR del 13,62% durante el horizonte de pronóstico.

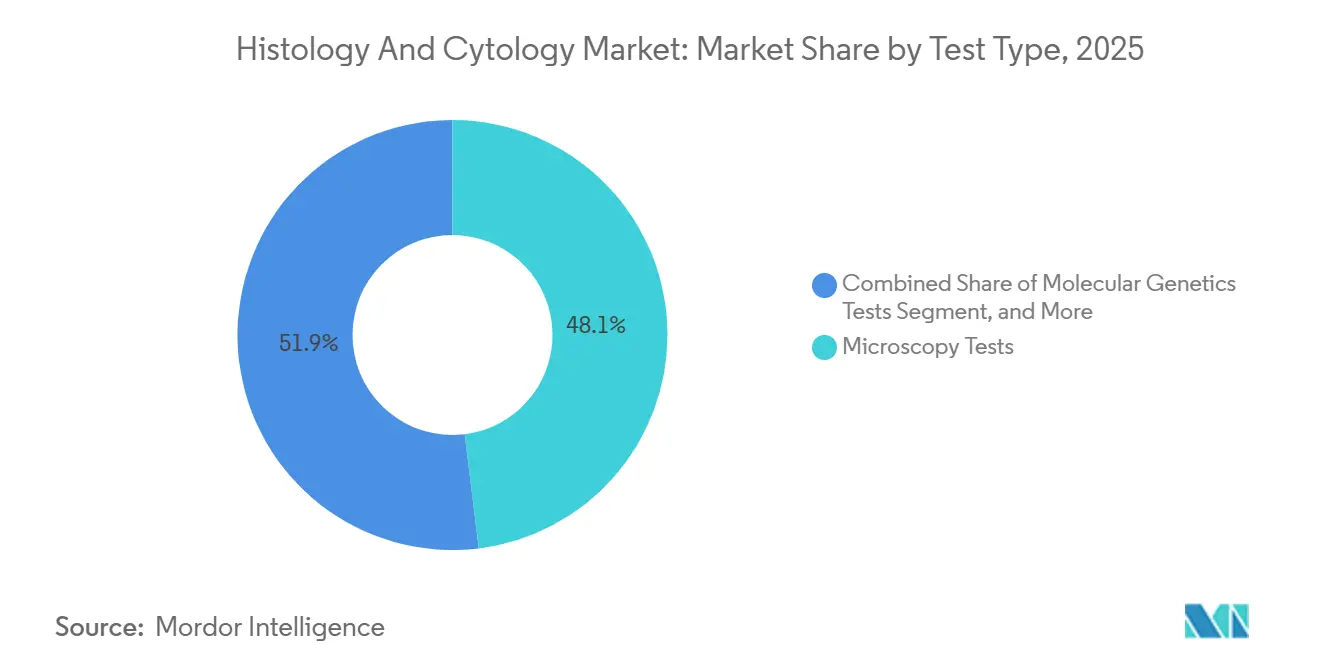

- Por tipo de prueba, la microscopía dominó con una participación del 48,06% en 2025, pero las pruebas de genética molecular están encaminadas a una CAGR del 14,55% hasta 2031.

- Por aplicación, el diagnóstico clínico representó el 53,48% del gasto en 2025, mientras que el descubrimiento y desarrollo de fármacos se expande a una CAGR del 13,79%.

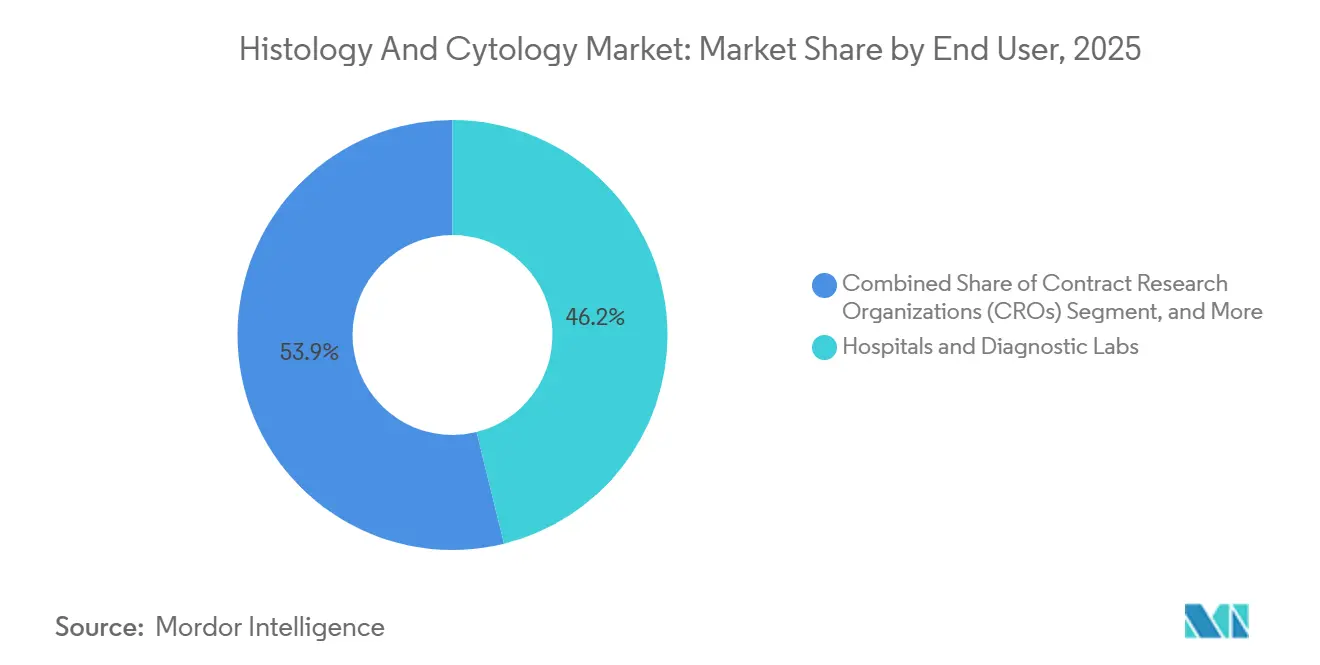

- Por usuario final, los hospitales y laboratorios de diagnóstico captaron el 46,15% del gasto en 2025, en comparación con las organizaciones de investigación por contrato, que crecen a una CAGR del 13,95%.

- Por geografía, América del Norte lideró con el 37,95% de la base de 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 13,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Histología y Citología

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Adopción de imagenología de portaobjetos completos habilitada por IA | +2.8% | Global, con tracción temprana en América del Norte y Europa Occidental | Mediano plazo (2–4 años) |

| Aumento en diagnósticos complementarios para oncología | +2.3% | Global, concentrado en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Creciente demanda de biopsias mínimamente invasivas | +1.9% | Global, adopción rápida en centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Automatización rápida de laboratorios en economías emergentes | +1.6% | Asia-Pacífico central, con expansión hacia América Latina | Mediano plazo (2–4 años) |

| Modelos de escáner como servicio basados en suscripción | +1.2% | América del Norte y la UE, con expansión hacia Oriente Medio | Corto plazo (≤ 2 años) |

| Integración de ómica espacial con histología digital | +1.0% | Centros de investigación de América del Norte y la UE, sitios selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Imagenología de Portaobjetos Completos Habilitada por IA

Los escáneres con autorización de la FDA ahora digitalizan portaobjetos completos a resolución diagnóstica, lo que permite la revisión en la nube que compensa las brechas de personal y reduce a la mitad los tiempos de respuesta en centros de alto volumen. Los programas académico-industriales, como el proyecto de microscopía inteligente de Danaher y Stanford, generan flujos de ingresos adicionales al combinar biología espacial con algoritmos de puntuación de IA. Los nuevos códigos CPT del Colegio de Patólogos Americanos permiten la facturación de tareas de flujo de trabajo digital, transformando los anteriores centros de costos en servicios reembolsables. Los estudios de rentabilidad europeos muestran que los laboratorios recuperan los desembolsos de capital en seis años al aumentar el rendimiento y habilitar lecturas remotas. El principal obstáculo para la adopción sigue siendo el precio de los escáneres de USD 50.000–300.000, por lo que los proveedores exploran modelos de suscripción que agrupan hardware, software y mantenimiento.

Aumento en Diagnósticos Complementarios para Oncología

Las líneas de terapia dirigida dependen de pruebas de biomarcadores validadas; el ensayo PATHWAY HER2 de Roche para el cáncer del tracto biliar ilustra las ventajas del pionero en indicaciones de nicho. Las colaboraciones en citometría de flujo, como la de BD-Labcorp, amplían las plataformas convencionales de análisis celular hacia herramientas de selección de tratamiento. El ensayo myeloMATCH de Thermo Fisher utiliza amplios paneles de secuenciación de nueva generación para asignar pacientes a ensayos, acelerando la inscripción y reduciendo el riesgo del desarrollo de fármacos.[1]Thermo Fisher adquirirá la unidad de Solventum, Sala de Prensa de Thermo Fisher Scientific, thermofisher.com Las aprobaciones de la FDA se han acelerado a medida que las combinaciones de ensayo y fármaco demuestran beneficios de supervivencia, otorgando a las empresas de diagnóstico ingresos defendibles respaldados por la inclusión en la etiqueta del fármaco. La tendencia se extiende más allá de la oncología hacia enfermedades autoinmunes e infecciosas a medida que los tratamientos se guían por biomarcadores.

Creciente Demanda de Biopsias Mínimamente Invasivas

La biopsia líquida captura ADN tumoral circulante, lo que permite una detección más temprana y un monitoreo seriado sin muestreo quirúrgico. La sensibilidad para mutaciones accionables en cánceres de pulmón y mama ahora rivaliza con la biopsia tisular, ampliando la elegibilidad para terapia dirigida y reduciendo la morbilidad del paciente. La detección temprana de múltiples cánceres representa una oportunidad de USD 8 mil millones en Estados Unidos a medida que los pagadores evalúan las compensaciones de costos derivadas de diagnósticos con cambio de estadio. La estandarización sigue siendo una barrera porque las plataformas varían en química de captura y bioinformática, pero la identificación de señales asistida por IA está reduciendo las tasas de falsos positivos. A medida que los protocolos se armonizan, los volúmenes de muestras de citología aumentan, reforzando la demanda de flujos de trabajo moleculares de alto rendimiento dentro del mercado de histología y citología.

Automatización Rápida de Laboratorios en Economías Emergentes

Los conceptos de la Industria 5.0 despliegan robots colaborativos que procesan en lotes la tinción, el seccionamiento y el cubreobjetos, lo que permite a los técnicos supervisar múltiples instrumentos simultáneamente. Los laboratorios de Asia-Pacífico evitan la infraestructura heredada al integrar analizadores habilitados con IoT que enrutan automáticamente las imágenes hacia patólogos centralizados, comprimiendo los tiempos de resultado de días a horas. Los proveedores adaptan hardware reforzado y escáneres de bajo perfil a entornos con recursos limitados, combinándolos con capacitación in situ para mantener el tiempo de actividad. La automatización mejora la consistencia en los programas de detección cervical y mamaria de alto volumen, reforzando así las iniciativas de salud pública que dependen de diagnósticos confiables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de patólogos en zonas rurales | -1.8% | Global, particularmente aguda en zonas rurales y países en desarrollo | Largo plazo (≥ 4 años) |

| Alto costo de capital de los escáneres digitales | -1.2% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Estandarización limitada de la citología basada en líquidos | -0.9% | Global, con regulaciones más estrictas en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad entre herramientas de IA y archivos VNA | -0.7% | Global, con impacto variable según la región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Patólogos en Zonas Rurales

Solo el 3% de los departamentos de histopatología del Reino Unido reportan personal adecuado, con el 78% con vacantes que retrasan los diagnósticos. Las encuestas de Estados Unidos pronostican un 19,6% de jubilaciones en citología para 2027, superando la producción de los programas de formación.[2]Sharmila Bhatia et al., "La Red del Atlas de Tumores Humanos," Cell, humantumoratlas.org La telepatología puede redistribuir portaobjetos, pero los déficits de banda ancha y las brechas de financiamiento limitan su alcance. Los sistemas de triaje de IA reducen la carga manual, pero aún requieren la firma humana. Sin incentivos de política para reubicar o formar especialistas, las disparidades rurales persisten, moderando el crecimiento del mercado de histología y citología. India forma aproximadamente 1.500 nuevos patólogos por año, frente a una demanda de 4.000, lo que deja un déficit estructural que la automatización solo aborda parcialmente. Las brechas crónicas de personal restringen los volúmenes de pruebas tisulares, especialmente para paneles complejos que aún requieren interpretación experta.

Alto Costo de Capital de los Escáneres Digitales

Los escáneres de portaobjetos completos cuestan entre USD 50.000 y 300.000, más servidores y calibración, lo que representa un obstáculo para los laboratorios comunitarios. Solo el 33% de las instalaciones de Estados Unidos tienen planes de digitalización tras la reasignación presupuestaria posterior a la pandemia. Las calculadoras de retorno sobre la inversión predicen un período de recuperación de 6 años, aunque los directores financieros buscan ciclos más cortos. Los modelos de suscripción y servicio gestionado reducen el costo de entrada, pero pueden superar el costo de compra en una década. El financiamiento mediante subvenciones y las asociaciones público-privadas están surgiendo para subsidiar las primeras instalaciones en regiones con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Técnica: El Dominio de la Histología Enfrenta la Innovación en Citología

La histología representó el 66,85% de los ingresos de 2025; sin embargo, la citología está aumentando a una CAGR del 14,01% a medida que los laboratorios adoptan protocolos de biopsia líquida no invasivos que permiten el monitoreo seriado sin escisiones repetidas. Esta demanda impulsa el consumo, especialmente de anticuerpos específicos de antígeno requeridos para la verificación por inmunohistoquímica de células tumorales circulantes. La expansión de la citología también aprovecha el análisis de imágenes guiado por IA para acelerar la revisión de portaobjetos de Papanicolaou y marcar células atípicas para confirmación humana. Los laboratorios reasignan así al personal calificado hacia diagnósticos diferenciales complejos, aumentando la productividad general.

El ascenso de la citología está alentando a los proveedores a integrar escáneres de doble modalidad capaces de realizar tanto imágenes de tejido en campo claro como imágenes de células en capa delgada, maximizando así la utilización del equipo. Se prevé que el mercado de histología y citología, atribuido a la citología, se expanda más rápidamente en las clínicas ambulatorias de salud femenina, donde la autotoma cervical impulsa mayores volúmenes de muestras hacia laboratorios centralizados. No obstante, la histología sigue siendo indispensable para la evaluación de márgenes quirúrgicos y la evaluación de la arquitectura in situ, garantizando así una demanda continua de reactivos y micrótomos.

Por Producto: El Dominio de los Consumibles Encuentra el Auge de los Servicios

Los consumibles y reactivos representaron el 47,58% del valor de 2025, ya que las tinciones, los anticuerpos y las sondas de ARN siguen siendo necesidades recurrentes para cada bloque o portaobjetos procesado. El tamaño del mercado de histología y citología para esta clase de producto escala linealmente con los volúmenes de biopsia, proporcionando ingresos predecibles para los proveedores de reactivos. Los fabricantes se diferencian ofreciendo kits listos para usar preoptimizados para escáneres digitales, minimizando los ajustes manuales.

Los servicios, aunque más pequeños hoy en día, exhiben una CAGR del 13,62% a medida que los proveedores ofrecen digitalización de portaobjetos basada en la nube, puntuación de IA y consultas de segunda opinión. Los modelos externalizados atraen a las clínicas que carecen de capital o personal y permiten una respuesta de 24 horas en diferentes zonas horarias. Los proveedores agrupan logística, controles de calidad e integración con sistemas de información de laboratorio, presentando ahorros convincentes en el costo total de propiedad. Las ventas de instrumentos se estabilizan porque los ciclos de vida prolongados del hardware y los depósitos de uso compartido satisfacen la capacidad existente, desplazando el enfoque del proveedor hacia el consumo de consumibles y las rentas de servicios.

Por Tipo de Prueba: La Genética Molecular Supera a la Microscopía

En 2025, los ensayos de microscopía y citogenética representaron el 48,06% de la participación del mercado de histología y citología, sirviendo como herramientas críticas para la clasificación de leucemias, el diagnóstico prenatal y la evaluación de la morfología tisular. Si bien los paneles de inmunohistoquímica proporcionan información vital sobre la expresión de proteínas para la toma de decisiones terapéuticas, la demanda de datos genómicos accionables está impulsando un cambio. En consecuencia, las pruebas de genética molecular experimentan una sólida CAGR del 14,55%, reasignando gradualmente los presupuestos anteriormente dedicados a estudios centrados en morfología.

Indicadores como la carga mutacional tumoral, la inestabilidad de microsatélites y la detección de fusiones génicas son ahora clave para determinar la elegibilidad para inmunoterapias y moléculas pequeñas dirigidas. Los avances en automatización y multiplexación de muestras han permitido que los paneles de secuenciación de nueva generación cumplan con las expectativas de respuesta de cinco días. Aunque la citometría de flujo sigue siendo esencial para la inmunofenotipificación del linfoma, su crecimiento está limitado por la naturaleza intensiva en mano de obra de la preparación de muestras. Además, las regulaciones de calidad se están volviendo más estrictas, con el Colegio de Patólogos Americanos exigiendo pruebas de competencia externas para cada marcador molecular, elevando los estándares operativos para las instalaciones más pequeñas.

Por Aplicación: El Descubrimiento de Fármacos Gana Participación frente al Diagnóstico Clínico

Las biopsias de rutina y la patología quirúrgica mantuvieron el diagnóstico clínico en el 53,48% de los ingresos de 2025, aunque el crecimiento se desaceleró ligeramente a medida que los hospitales optimizaron las tasas de utilización. La I+D farmacéutica impulsa el crecimiento más rápido, con aplicaciones de descubrimiento y desarrollo de fármacos proyectadas para alcanzar una CAGR del 13,79%. Las organizaciones de investigación por contrato ofrecen procesamiento integrado de portaobjetos, tinción múltiple y análisis impulsado por IA, lo que permite a los patrocinadores eliminar candidatos más débiles antes y reducir significativamente los plazos de desarrollo.

El descubrimiento de biomarcadores actúa como puente entre la investigación y las aplicaciones clínicas, transformando los conocimientos exploratorios en diagnósticos complementarios. Se espera que el mercado de histología y citología para aplicaciones traslacionales crezca a medida que cada nueva terapia dirigida requiera ensayos validados basados en tejidos. Aunque la variabilidad del financiamiento limita los estudios puramente académicos, las asociaciones público-privadas estratégicas están fomentando protocolos innovadores, como la ómica espacial, que se prevé que se comercialicen en un plazo de 5 años.

Por Usuario Final: Los Hospitales Lideran Mientras las Organizaciones de Investigación por Contrato Aceleran

Los hospitales y laboratorios de diagnóstico controlaron el 46,15% del gasto de 2025 debido a los servicios de diagnóstico obligatorios en el sitio. Su adopción de flujos de trabajo digitales sigue siendo gradual, limitada por los ciclos presupuestarios y los desafíos de integración de tecnologías de la información. Mientras tanto, las organizaciones de investigación por contrato registran una CAGR del 13,95% a medida que la externalización farmacéutica se intensifica. Las organizaciones de investigación por contrato aprovechan la experiencia especializada y la infraestructura escalable para proporcionar histopatología, ensayos moleculares y bioinformática en paquetes unificados, atrayendo a clientes de biotecnología que buscan plazos de desarrollo rápidos.

Los institutos académicos y de investigación amplían volúmenes moderados a través de estudios financiados con subvenciones, mientras que las empresas farmacéuticas internalizan ensayos seleccionados de alto valor por razones de seguridad de datos. Con el tiempo, la consolidación hospitalaria puede trasladar más trabajo rutinario a laboratorios de referencia centralizados, liberando a los hospitales para centrarse en consultas intraoperatorias urgentes.

Análisis Geográfico

América del Norte mantiene una participación del 37,95% gracias al sólido reembolso, las amplias aprobaciones de escáneres y la validación temprana de algoritmos de IA. Los principales centros oncológicos llevan a cabo flujos de trabajo digitales prioritarios, y las redes integradas de prestación de servicios de salud de varios estados negocian contratos basados en valor que reembolsan métricas de desempeño en lugar de tarifas por portaobjetos. No obstante, persiste la falta de personal en zonas rurales, lo que impulsa redes de telepatología que agrupan experiencia subespecializada entre estados. Las reducciones propuestas en las tarifas de Medicare para 2026 generan incertidumbre, pero los aseguradores privados compensan el riesgo al recompensar ganancias demostrables en precisión.

Asia-Pacífico registra la CAGR más alta del 13,76%, impulsada por la expansión nacional de detección de cáncer en China y las asociaciones público-privadas de laboratorios en India que despliegan líneas de tinción automatizadas. Los gobiernos priorizan tecnologías de avance para cerrar las brechas de especialistas sin replicar la infraestructura heredada. Los proveedores japoneses pilotan suites de patología digital de extremo a extremo en hospitales locales, combinando escáneres de alta velocidad con informes de patología en lenguaje natural. La armonización regulatoria de la ASEAN facilita la autorización de dispositivos, alentando a las multinacionales a establecer centros regionales que reducen los aranceles de importación y los retrasos en el servicio.

Europa registra un crecimiento constante anclado en la investigación colaborativa y sólidas salvaguardas de privacidad de datos. Las subvenciones de modernización hospitalaria de Alemania aceleran la adquisición de escáneres, y el programa de Patología Digital del Servicio Nacional de Salud del Reino Unido escala la teleconsulta entre los centros de salud. Francia e Italia fomentan alianzas público-académicas que comercializan canalizaciones de desidentificación de IA conformes con el Reglamento General de Protección de Datos. El Brexit lleva a las empresas del Reino Unido a buscar el registro dual en las vías de la Agencia Europea de Medicamentos y la Agencia Reguladora de Medicamentos y Productos Sanitarios, añadiendo carga regulatoria pero también abriendo flexibilidad para diseños de ensayos innovadores. La adopción general se alinea con las hojas de ruta nacionales de salud electrónica, posicionando a Europa como un segmento de mercado disciplinado pero atractivo para los proveedores.

Panorama Competitivo

El mercado muestra una consolidación moderada: las cinco principales empresas poseen colectivamente una participación de mercado significativa, lo que se traduce en una puntuación de concentración de mercado de 7. La adquisición de la unidad de filtración de Solventum por parte de Thermo Fisher por USD 4,1 mil millones profundiza la integración en ciencias de la vida y vende de forma cruzada consumibles a clientes de patología. Leica Biosystems de Danaher se asocia con Stanford para codesarrollar microscopios inteligentes que combinan biología espacial con análisis de IA. BD se reorganiza a través de una fusión de USD 4 mil millones de sus activos de biociencias con Waters, liberando capital para apostar por segmentos de crecimiento avanzado en tecnología médica.

Los proveedores de servicios nativos en la nube como 3DHISTECH y Proscia se posicionan como competidores ágiles, ofreciendo plataformas de suscripción que evitan los grandes desembolsos de hardware. Los especialistas en instrumentos se diferencian mediante sistemas de arquitectura abierta que aceptan complementos de IA de terceros, atrayendo a clientes cautelosos ante el bloqueo de proveedores. La presión de precios persiste en los consumibles a medida que las organizaciones de compras grupales negocian descuentos por volumen, lo que obliga a los fabricantes de reactivos a agrupar capacitación y software de control de calidad para obtener ingresos más estables.

Las oportunidades emergentes se centran en ensayos de nicho, como la citología de doble tinción para el triaje del virus del papiloma humano o los paneles de enfermedades raras, donde la propiedad intelectual y la evidencia clínica crean márgenes defendibles. Los proveedores con experiencia regulatoria obtienen ventaja a medida que los algoritmos de IA ahora requieren validación de grado clínico. En general, se espera que las fusiones y adquisiciones sostenidas continúen a medida que la demanda de soluciones integradas favorece a las empresas capaces de suministrar escáneres, reactivos y análisis en paquetes cohesivos dentro del mercado de histología y citología.

Líderes de la Industria de Histología y Citología

Abbott Laboratories

Becton Dickinson and Company

Merck KGaA

F. Hoffmann-La Roche Ltd

Hologic Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Superb Dx, un laboratorio acreditado por el Colegio de Patólogos Americanos especializado en servicios de diagnóstico avanzado, ha celebrado una colaboración estratégica con AIxMed, líder en software impulsado por IA para citología urinaria. Esta asociación integrará la tecnología de IA patentada de AIxMed en la plataforma de patología digital de Superb Dx, fortaleciendo su cartera de soluciones de diagnóstico avanzado para el mercado de urología.

- Octubre de 2025: AIxMed Inc. y Biopticka Laboratoř firmaron un memorando de entendimiento para integrar AIxURO, una solución de IA para citología urinaria que apoya el Sistema de París y mejora la detección del cáncer de vejiga.

- Febrero de 2025: Thermo Fisher Scientific acordó adquirir el negocio de Purificación y Filtración de Solventum por USD 4,1 mil millones, añadiendo aproximadamente USD 1 mil millones a su unidad de Soluciones para Ciencias de la Vida.

- Enero de 2025: Roche obtuvo la autorización de la FDA para el Cóctel de Sondas de ARNm de Doble Hibridación In Situ VENTANA Kappa y Lambda que cubre más de 60 subtipos de linfoma de células B en un solo portaobjetos.

Alcance del Informe Global del Mercado de Histología y Citología

Según el alcance del informe, la citología y la histología son dos ramas diferentes de la patología, donde la citología implica principalmente el examen de células individuales o grupos de células, y la histología implica el examen de una sección completa de tejido que contiene muchos tipos de células.

El mercado de histología y citología está segmentado por tipo de examen, tipo de prueba, aplicación, usuario final y geografía. Por tipo de examen, el mercado está segmentado en histología y citología. Por tipo de prueba, el mercado está segmentado en pruebas de microscopía, pruebas de genética molecular y citometría de flujo. Por aplicación, el mercado está segmentado en diagnóstico clínico, descubrimiento y desarrollo de fármacos, investigación, y validación traslacional y de biomarcadores. Por usuario final, el mercado está segmentado en hospitales y clínicas, institutos académicos y de investigación, y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Histología |

| Citología |

| Instrumentos |

| Sistemas de Software de Análisis |

| Consumibles y Reactivos |

| Servicios |

| Pruebas de Microscopía | Pruebas Citogenéticas | Cariotipado |

| Hibridación In Situ Fluorescente (FISH) | ||

| Reacción en Cadena de la Polimerasa | ||

| Otras Pruebas de Microscopía | ||

| Pruebas de Genética Molecular | ||

| Citometría de Flujo |

| Diagnóstico Clínico |

| Descubrimiento y Desarrollo de Fármacos |

| Investigación |

| Validación Traslacional y de Biomarcadores |

| Hospitales y Laboratorios de Diagnóstico |

| Institutos Académicos y de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato (CRO) |

| Laboratorios de Referencia |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Técnica | Histología | ||

| Citología | |||

| Por Producto | Instrumentos | ||

| Sistemas de Software de Análisis | |||

| Consumibles y Reactivos | |||

| Servicios | |||

| Por Tipo de Prueba | Pruebas de Microscopía | Pruebas Citogenéticas | Cariotipado |

| Hibridación In Situ Fluorescente (FISH) | |||

| Reacción en Cadena de la Polimerasa | |||

| Otras Pruebas de Microscopía | |||

| Pruebas de Genética Molecular | |||

| Citometría de Flujo | |||

| Por Aplicación | Diagnóstico Clínico | ||

| Descubrimiento y Desarrollo de Fármacos | |||

| Investigación | |||

| Validación Traslacional y de Biomarcadores | |||

| Por Usuario Final | Hospitales y Laboratorios de Diagnóstico | ||

| Institutos Académicos y de Investigación | |||

| Empresas Farmacéuticas y de Biotecnología | |||

| Organizaciones de Investigación por Contrato (CRO) | |||

| Laboratorios de Referencia | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | CCG | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué ingresos genera el mercado de histología y citología en 2026?

El mercado genera USD 26,41 mil millones en 2026 y se proyecta que ascienda a USD 49,25 mil millones en 2031.

¿Qué región crece más rápido en histología y citología hasta 2031?

Asia-Pacífico registra una CAGR del 13,76% a medida que los gobiernos financian proyectos de detección y automatización a gran escala.

¿Por qué la citología está ganando terreno frente a la histología?

La biopsia líquida y otros métodos no invasivos crean opciones de monitoreo en tiempo real que impulsan los volúmenes de citología a una CAGR del 14,01%.

¿Qué categoría de producto muestra la expansión más rápida?

Los servicios de diagnóstico entregados en la nube aumentan a una CAGR del 13,62% a medida que los laboratorios externalizan la digitalización de portaobjetos y el análisis de IA.

¿Cómo están afectando las herramientas de IA a las cargas de trabajo en patología?

La imagenología de portaobjetos completos con triaje de IA automatiza la detección rutinaria, permitiendo a los patólogos centrarse en casos complejos y reduciendo los tiempos de respuesta.

¿Qué obstaculiza la adopción de escáneres digitales en laboratorios más pequeños?

Los costos de capital de USD 50.000–300.000 por unidad más la infraestructura de tecnologías de la información siguen siendo la principal barrera a pesar de las proyecciones de retorno sobre la inversión a seis años.

Última actualización de la página el: