Tamaño y Participación del Mercado de Citocinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 106.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 149.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

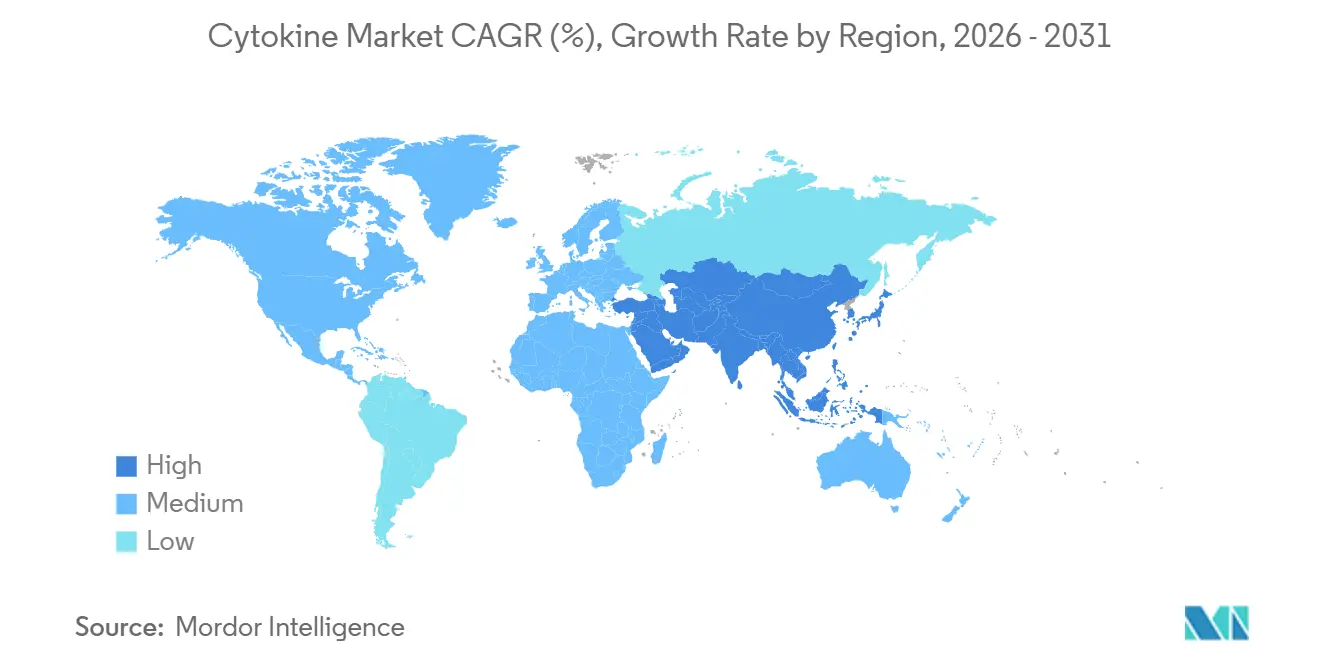

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

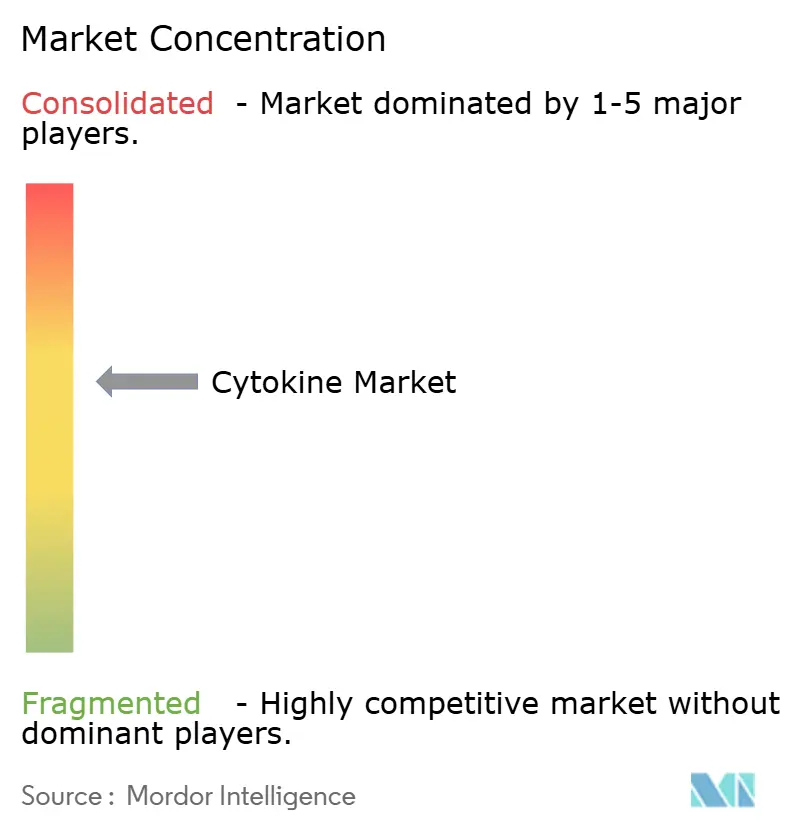

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Citocinas por Mordor Intelligence

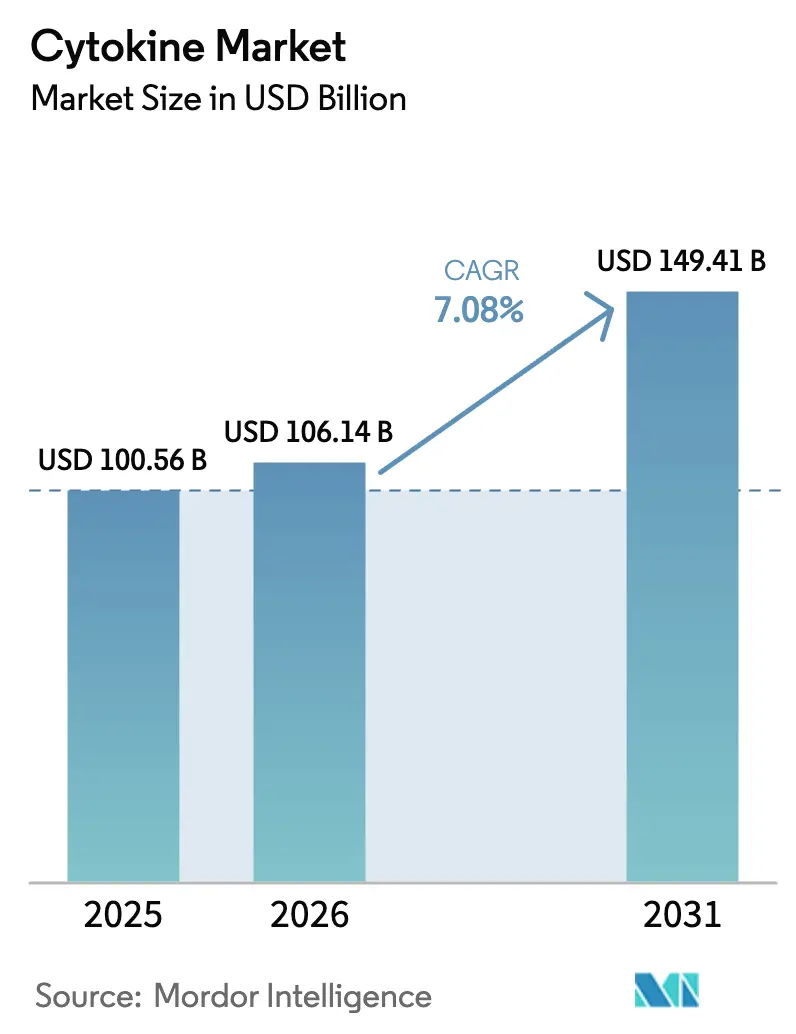

Se proyecta que el tamaño del Mercado de Citocinas será de USD 100,56 mil millones en 2025, USD 106,14 mil millones en 2026, y alcanzará USD 149,41 mil millones en 2031, creciendo a una CAGR del 7,08% de 2026 a 2031.

Tres fuerzas sustentan este impulso: el aumento de la incidencia de enfermedades crónicas, la rápida adopción de inmunoterapias oncológicas basadas en citocinas y la creciente demanda de citocinas de grado GMP en la fabricación de terapias celulares y génicas. Los biológicos que neutralizan el factor de necrosis tumoral (TNF) aún dominan los ingresos, aunque las interleucinas de nueva generación están captando la atención clínica al abordar trastornos autoinmunes refractarios e inflamatorios raros.[1]Administración de Alimentos y Medicamentos, "Drugs@FDA: Medicamentos Aprobados por la FDA," Administración de Alimentos y Medicamentos, fda.gov La erosión por biosimilares de los inhibidores del TNF de referencia, la integración vertical por parte de las grandes biofarmacéuticas para asegurar el suministro de citocinas y un giro hacia canales de entrega a domicilio habilitados digitalmente están reconfigurando la dinámica competitiva. Al mismo tiempo, los nuevos constructos de citocinas codificados por ARNm prometen una fabricación más rápida y una activación inmunitaria localizada, aunque la durabilidad y la clasificación regulatoria siguen siendo cuestiones abiertas.

Conclusiones Clave del Informe

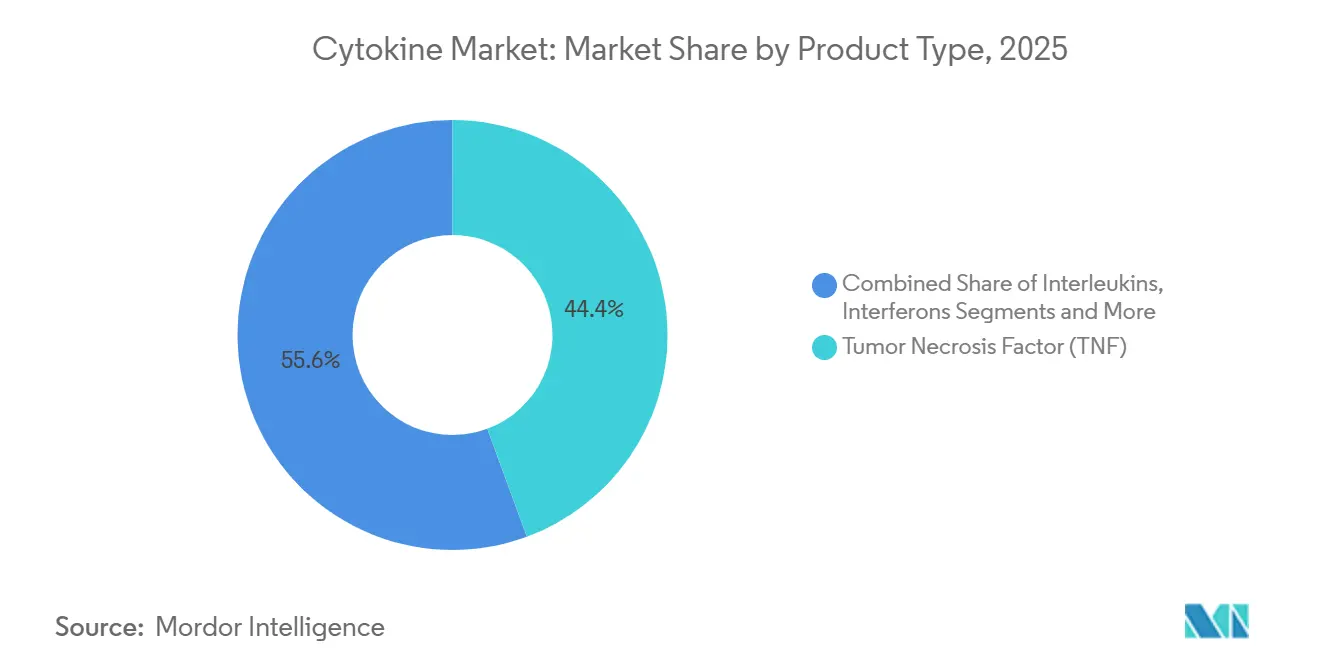

- Por tipo de producto, los agentes del TNF representaron el 44,36% de la participación del mercado de citocinas en 2025, mientras que se proyecta que las interleucinas se expandirán a una CAGR del 9,84% hasta 2031.

- Por aplicación terapéutica, el cáncer y las neoplasias malignas representaron el 49,78% de los ingresos de 2025; los trastornos autoinmunes registran la perspectiva más rápida con una CAGR del 9,54% hasta 2031.

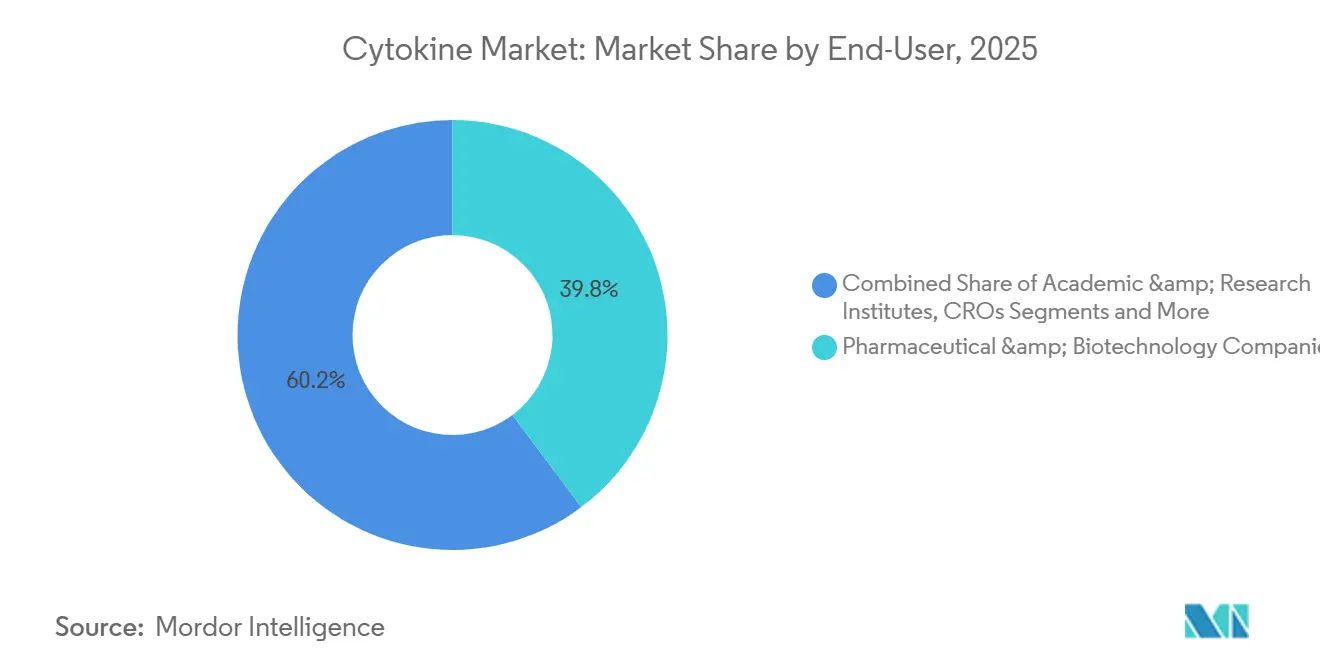

- Por usuario final, las empresas farmacéuticas y de biotecnología generaron el 39,77% de la demanda de 2025, mientras que las organizaciones de investigación por contrato crecerán a una CAGR del 10,56% durante el período de pronóstico.

- Por función, las citocinas proinflamatorias contribuyeron con el 46,24% del valor de 2025, pero los factores de crecimiento y diferenciación están proyectados para crecer a una CAGR del 10,13%.

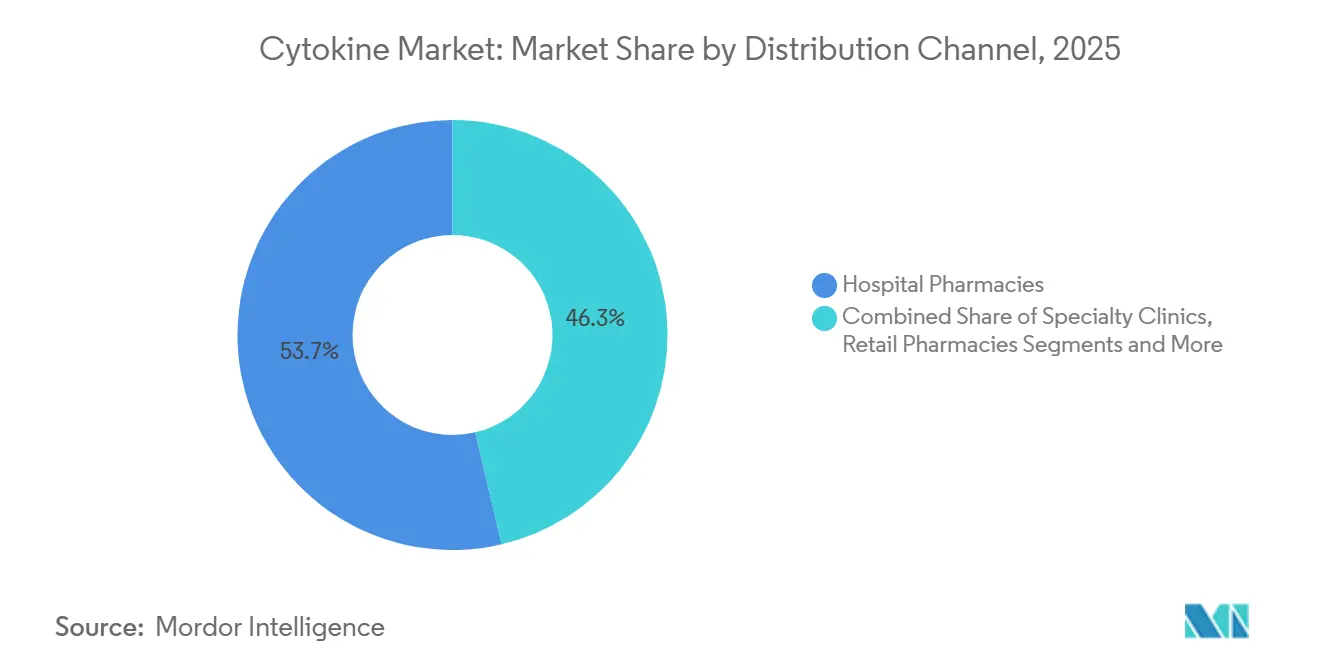

- Por canal de distribución, las farmacias hospitalarias dispensaron el 53,66% de las citocinas en 2025; las farmacias en línea están en camino de alcanzar una CAGR del 11,34% hasta 2031.

- América del Norte contribuyó con el 41,53% de las ventas de 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 10,79% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Citocinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas y autoinmunes | +1.2% | Global, más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión del pipeline oncológico mediante inmunoterapias basadas en citocinas | +1.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2–4 años) |

| Avances en ingeniería recombinante y tecnologías de bioprocesamiento | +0.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2–4 años) |

| Citocinas adyuvantes codificadas por ARNm y de administración local ganando terreno | +0.7% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de citocinas de grado GMP para la fabricación de terapias celulares y génicas | +1.3% | América del Norte y Europa, expansión en Asia-Pacífico | Mediano plazo (2–4 años) |

| Aprobaciones recientes de la FDA/EMA para terapéuticos de citocinas de primera clase | +0.8% | América del Norte y Europa con repercusión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas y Autoinmunes

El aumento de la prevalencia autoinmune está impulsando una prescripción constante de citocinas, especialmente agentes que bloquean las vías de la interleucina-17, la interleucina-23 y el TNF. El dupilumab añadió tres nuevas indicaciones en Estados Unidos en 2024, elevando las expectativas de ingresos por encima de USD 13 mil millones y destacando la estrategia de extender anticuerpos establecidos hacia enfermedades adyacentes.[2] Relaciones con Inversores, "Expansiones de la Etiqueta del Dupilumab," Regeneron Pharmaceuticals, investor.regeneron.com La artritis reumatoide, la psoriasis y la enfermedad inflamatoria intestinal afectan a más de 30 millones de pacientes diagnosticados en Estados Unidos, aunque las reacciones en el sitio de inyección y la inmunogenicidad aún limitan la adherencia. Las formulaciones de acción prolongada y los dispositivos subcutáneos apuntan a reducir esta brecha, alentando a los pagadores a autorizar el uso domiciliario. El mercado de citocinas se beneficia, por tanto, tanto de un grupo de pacientes en expansión como de refinamientos terapéuticos que mejoran la comodidad, creando un ciclo virtuoso de adopción.

Expansión del Pipeline Oncológico Mediante Inmunoterapias Basadas en Citocinas

Las citocinas están pasando de los cuidados de soporte a la oncología de primera línea, a menudo combinadas con inhibidores de puntos de control inmunitario o terapias CAR-T. El BNT152 codifica el ARNm de la interleucina-2 dentro de nanopartículas lipídicas para la administración intratumoral, limitando la exposición sistémica mientras activa las células inmunitarias locales. El mRNA-2752 de Moderna combina la interleucina-2 con un ligando OX40 para ampliar la activación de las células T e inició ensayos de Fase I en 2024. Estos enfoques evitan la fabricación de proteínas recombinantes, acortando los ciclos de producción de meses a semanas. Los datos preliminares muestran una expresión transitoria de 48 a 72 horas, por lo que la dosificación óptima sigue siendo incierta. No obstante, los perfiles de seguridad positivos podrían posicionar estos activos para ganar cuota frente a las citocinas basadas en proteínas en tumores sólidos para 2030.

Avances en Ingeniería Recombinante y Tecnologías de Bioprocesamiento

Los biorreactores de un solo uso y los sistemas de perfusión continua están reduciendo los tiempos de ciclo en un 40% y aumentando los rendimientos volumétricos.[3] Relaciones con Inversores, "Actualización del Cuarto Trimestre de 2025 de Thermo Fisher Scientific," Thermo Fisher Scientific, ir.thermofisher.com La tecnología analítica de procesos integrada permite a los operadores ajustar con precisión el pH, el oxígeno y los nutrientes en tiempo real, mejorando la consistencia de los lotes, un aspecto clave para los reguladores. Las innovaciones en cromatografía de Sartorius y Pall han reducido los pasos de purificación de siete a cuatro, disminuyendo el costo de los bienes en aproximadamente un 25% mientras se cumplen las normas de calidad ICH-Q6B. Para las citocinas de grado GMP utilizadas en la expansión de terapias celulares, estos avances aceleran la liberación de lotes y liberan capital de trabajo. Los patrocinadores que integran el procesamiento continuo obtienen, por tanto, tanto ventajas en márgenes como ventajas en seguridad del suministro, reforzando su posición competitiva en el mercado de citocinas.

Citocinas Adyuvantes Codificadas por ARNm y de Administración Local Ganando Terreno

Los constructos de ARNm administran pulsos transitorios de citocinas dentro de los tumores, con el objetivo de potenciar la inmunidad antitumoral sin la toxicidad sistémica asociada a las proteínas de alta dosis. El CV8102 de CureVac, un agonista del receptor tipo Toll 7/8, indujo interferón gamma en lesiones de melanoma en pruebas tempranas y evitó los síntomas similares a la gripe comunes con el interferón alfa recombinante. La plataforma GRANITE de Gritstone combina ARNm de neoantígenos con adyuvantes de interleucina-12 e interleucina-15 para expandir las células T específicas del tumor, un enfoque que actualmente se encuentra en ensayos de Fase I. Las vías regulatorias aún están evolucionando; los patrocinadores a menudo presentan designaciones duales de biológico y terapia génica para cubrirse. Esta ambigüedad alarga los plazos de presentación del IND entre 6 y 12 meses, pero una vez aclarada, podría desbloquear aprobaciones de seguimiento rápidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de fabricación y requisitos complejos de purificación | -0.8% | Global, más agudo en mercados emergentes | Mediano plazo (2–4 años) |

| Toxicidades limitantes de la dosis que impulsan un escrutinio regulatorio estricto | -0.6% | América del Norte y Europa, repercusión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Acantilados de patentes y competencia de biosimilares que comprimen los márgenes | -1.0% | América del Norte y Europa, expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro para consumibles de bioprocesamiento de un solo uso | -0.5% | Global, agudo en Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Fabricación y Requisitos Complejos de Purificación

Las citocinas recombinantes dependen de costosos sistemas de expresión en células de mamífero que requieren medios sin suero con precios de USD 500 a 1.200 por litro, mientras que la cromatografía de múltiples pasos eleva el costo de los bienes para la interleucina-2 a USD 8.000–12.000 por gramo. Los fabricantes por contrato imponen pedidos mínimos de 50 kg, lo que requiere compromisos iniciales superiores a USD 600.000 antes de la prueba de concepto clínica. Los patrocinadores más pequeños a menudo carecen del capital para cumplir estos umbrales, concentrando la innovación entre las empresas con abundante liquidez. Los mercados emergentes enfrentan desafíos adicionales derivados de los aranceles de importación sobre las resinas de filtración y los retrasos en el reabastecimiento, lo que amplía la brecha de costos y ralentiza el crecimiento local del mercado de citocinas. Si bien el procesamiento continuo reduce los gastos, su adopción sigue limitada a grandes instalaciones con una sólida infraestructura de sistemas de calidad.

Toxicidades Limitantes de la Dosis que Impulsan un Escrutinio Regulatorio Estricto

El síndrome de liberación de citocinas y la fuga capilar son los principales obstáculos de seguridad en la terapia de citocinas de alta intensidad. El rescate con tocilizumab es ahora obligatorio para cada infusión de CAR-T, añadiendo USD 3.000–5.000 por paciente y limitando la administración a aproximadamente 150 centros certificados en Estados Unidos. La interleucina-2 en dosis altas aún causa hipotensión grave en hasta el 20% de los receptores, elevando los costos de hospitalización por encima de USD 100.000 por ciclo. Los estrictos requisitos de Evaluación y Mitigación de Riesgos retrasan la adopción en centros comunitarios y reducen los volúmenes accesibles. Los innovadores están probando dosis más bajas y proteínas de fusión dirigidas al tumor, pero los reguladores siguen anclados en las bases de datos históricas de seguridad, lo que hace que el cambio sea incremental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Interleucinas Impulsan el Crecimiento de Nueva Generación

Se prevé que las interleucinas superen a todas las categorías, expandiéndose a una CAGR del 9,84% a medida que los patrocinadores se alejan de las franquicias maduras de TNF para abordar trastornos inflamatorios raros. Los agentes del factor de necrosis tumoral retuvieron el 44,36% de los ingresos de 2025, pero los biosimilares ahora presionan los precios, reduciendo el Humira de AbbVie de USD 21,2 mil millones en 2022 a USD 14,4 mil millones en 2023. Por lo tanto, se espera que el tamaño del mercado de citocinas para las interleucinas amplíe su ventaja sobre los interferones, cuyas ventas han caído por debajo de USD 500 millones a medida que los antivirales orales dominan el tratamiento de la hepatitis.

Los factores estimulantes de colonias sirven a un nicho estable de oncología de soporte, con Zarxio y Nivestym asegurando el 40% del volumen en Estados Unidos para 2025. Los factores de crecimiento más allá de los CSF, la eritropoyetina, el PDGF y el VEGF, crecerán a una CAGR del 10,13% (2026-2031), impulsados por un biosimilar de darbepoetina un 35% más barato aprobado en 2024. Las quimiocinas siguen siendo en gran medida precomerciales, aunque los antagonistas del CXCR4 muestran promesa en la movilización de células madre. En general, los innovadores apuntan a las vías de la interleucina-23 y la interleucina-6 por su potencial dual en autoinmunidad y oncología, inyectando nuevo impulso al mercado de citocinas.

Por Aplicación Terapéutica: Los Trastornos Autoinmunes se Aceleran

El cáncer aún generó el 49,78% de las prescripciones de citocinas en 2025, lo que refleja el uso arraigado de factores estimulantes de colonias y citocinas para la fabricación de CAR-T. Sin embargo, los trastornos autoinmunes registrarán la expansión más rápida con una CAGR del 9,54%, gracias a las extensiones de indicación del guselkumab, el dupilumab y otros fármacos dirigidos a interleucinas. El tamaño del mercado de citocinas para el tratamiento autoinmune podría superar al de oncología para 2031 si las trayectorias actuales se mantienen.

El uso de citocinas en enfermedades infecciosas se está contrayendo a medida que los antivirales curativos desplazan los regímenes de interferón, mientras que los trastornos respiratorios inflamatorios convergen mecanísticamente con las vías autoinmunes, abriendo el aprovechamiento de indicaciones cruzadas de los bloqueadores de IL-4, IL-5 e IL-13. Los inhibidores orales de la cinasa Janus añaden presión competitiva, pero a menudo sirven como terapia puente cuando el acceso a los biológicos se retrasa, apoyando indirectamente las ventas continuas de biológicos.

Por Usuario Final: Las Organizaciones de Investigación por Contrato Crecen con Fuerza

Las empresas farmacéuticas y de biotecnología consumieron el 39,77% de la producción de citocinas en 2025, pero se proyecta que la demanda de las organizaciones de investigación por contrato (CRO) crezca al 10,56% a medida que aumenta la externalización de la producción de proteínas complejas. Se espera que la participación del mercado de citocinas que fluye a través de los centros de CRO alcance territorio de dos dígitos para 2031.

Charles River y WuXi invirtieron cada uno más de USD 250 millones en capacidad de citocinas de grado GMP desde 2024, apostando por los desarrolladores de terapias celulares que carecen de plantas internas. Los laboratorios académicos representan una cuarta parte del volumen actual de citocinas de grado de investigación, mientras que los hospitales y los laboratorios de diagnóstico adoptan paneles de citocinas para el perfil inmunitario. A medida que las empresas en etapa clínica priorizan modelos con poco capital, las asociaciones con CRO seguirán siendo fundamentales para escalar el mercado de citocinas.

Por Función: Los Factores de Crecimiento Ganan Impulso

Las citocinas proinflamatorias representaron el 46,24% de la demanda funcional en 2025, aunque los factores de crecimiento y diferenciación están preparados para una CAGR del 10,13% a medida que los biosimilares de epoetina y filgrastim amplían el acceso. Ese cambio señala un reequilibrio gradual dentro del mercado de citocinas.

Las citocinas antiinflamatorias aún desempeñan un papel de nicho en la tolerancia al trasplante y la reparación de heridas debido a las preocupaciones sobre el riesgo infeccioso. La superposición mecanística, como la IL-6 que actúa de forma pro o antiinflamatoria según el contexto, fomenta los regímenes de combinación que complican el diseño de los ensayos, pero pueden desbloquear una eficacia sinérgica. El panorama funcional se volverá, por tanto, más mixto, lo que dificultará una categorización clara.

Por Canal de Distribución: Las Farmacias en Línea Interrumpen los Modelos Tradicionales

Las farmacias hospitalarias dispensaron el 53,66% de las unidades de citocinas en 2025, impulsadas por el CAR-T hospitalario y la IL-2 en dosis altas. Sin embargo, se prevé que las farmacias en línea registren una CAGR del 11,34% respaldada por la expansión de la logística de cadena de frío de distribuidores como McKesson Specialty Health. La entrega a domicilio se alinea con los objetivos de los pagadores de trasladar los costos de infusión fuera de los hospitales, impulsando la adherencia en el hogar.

Las clínicas especializadas retuvieron aproximadamente el 20% de la participación al proporcionar servicios de infusión en el sitio reembolsados a tasas más altas, mientras que las farmacias minoristas perdieron terreno debido a las limitadas mejoras en refrigeración y el cierre de sucursales por parte de CVS y Walgreens. A medida que las plataformas de comercio electrónico maduran, las preferencias de los pacientes y los mandatos de las aseguradoras dirigirán más volumen de biológicos en línea, reconfigurando el mercado de citocinas.

Análisis Geográfico

América del Norte generó el 41,53% de los ingresos de citocinas de 2025, sostenida por las vías de Revisión Prioritaria y Vía Rápida de la FDA que redujeron los tiempos medios de aprobación a nueve meses. La decisión de Medicare en 2024 de reembolsar el CAR-T ambulatorio ahorró a cada paciente USD 50.000 y amplió el acceso más allá de los hospitales académicos. La Alianza Farmacéutica Pancanadiense de Canadá impuso reducciones de precios del 25 al 40% para los bloqueadores del TNF biosimilares, acelerando las tasas de cambio en Ontario y Columbia Británica. México aprobó su primer biosimilar de filgrastim fabricado localmente en 2025, reduciendo la dependencia de las importaciones en un 30%.

Se prevé que Asia-Pacífico registre una CAGR del 10,79% hasta 2031, liderada por las 18 aprobaciones de biosimilares de citocinas de China en 2024 bajo normas relajadas que permiten datos extranjeros y eximen los ensayos locales de Fase III. India destinó USD 200 millones para expandir la fabricación de citocinas para exportación, cortejando a clientes occidentales que enfrentan cuellos de botella en el suministro. Japón alineó su revisión de biosimilares con las directrices de la ICH, reduciendo los plazos a 16 meses y atrayendo inversiones de Samsung Biologics y Celltrion por valor de USD 1,2 mil millones. El seguro nacional de Corea del Sur ahora cubre todos los biosimilares aprobados, impulsando el cambio de originadores a biosimilares por encima del 60% en los hospitales. La norma de intercambiabilidad de Australia de 2025 permite a los farmacéuticos sustituir automáticamente los biosimilares, con un ahorro esperado de AUD 300 millones (USD 195 millones) por año.

Europa representó el 28% de las ventas de 2025, concentradas en Alemania, Francia y el Reino Unido. La guía de la Agencia Europea de Medicamentos permite que un estudio de biosimilaridad desbloquee aprobaciones en todas las indicaciones, facilitando la entrada con múltiples etiquetas para las copias de adalimumab e infliximab. Alemania aplica cuotas de prescripción del 80% para los biosimilares del TNF, reduciendo la participación del originador al 18% para 2025. Francia ahora exige superioridad clínica para las primas de precio, presionando a los biológicos de referencia. El Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido vincula el reembolso a umbrales de costo-efectividad que favorecen los biosimilares por debajo de GBP 10.000 por año de vida ajustado por calidad, alejando a los prescriptores de los originadores. Brasil, Sudáfrica y los estados del Golfo completan el panorama como compradores emergentes; los contratos basados en volumen de Brasil redujeron a la mitad los precios de las citocinas, ampliando la cobertura del sistema público.

Panorama Competitivo

Mercado Consolidado con Fuertes Líderes Regionales

Los cinco principales actores, incluidos AbbVie, Amgen, Novartis y Pfizer, ostentan una participación mayoritaria aproximada de los ingresos de 2025, otorgando al mercado de citocinas un perfil de concentración moderada. La entrada de biosimilares está fragmentando la participación, particularmente en los segmentos de TNF e IL-6, lo que lleva a los titulares a invertir en formatos subcutáneos, de alta concentración y combinados para extender los ciclos de vida. Los trastornos inflamatorios raros con poblaciones inferiores a 100.000 representan nichos de alto valor porque las aprobaciones aceleradas permiten precios premium a pesar de los pequeños volúmenes.

Las plataformas de ARNm de BioNTech y Moderna podrían capturar entre el 10 y el 15% de la demanda oncológica de citocinas para 2030 si los datos de Fase II validan la seguridad y la eficacia, redibujando potencialmente las líneas competitivas. El acuerdo de Amgen con Teneobio en 2024 añadió una plataforma de anticuerpos de cadena pesada únicamente que simplifica la fabricación y apoya una dosificación conveniente. La tecnología de ratón VelocImmune de Regeneron reduce los plazos de descubrimiento de anticuerpos en 18 meses, otorgándole una ventaja de velocidad en el bloqueo del receptor de interleucina-4.

Roche presentó 14 patentes en 2024 para citocinas biespecíficas que anclan la IL-2 a antígenos tumorales, con el objetivo de confinar la activación al tejido maligno. La comparabilidad de fabricación sigue siendo un obstáculo; la guía de la FDA exige pruebas analíticas de que las transiciones a biorreactores de un solo uso no alteran los perfiles de glicosilación, favoreciendo a las empresas con sólidas capacidades de desarrollo de procesos. A medida que crece la presión de los biosimilares, la diferenciación dependerá de la tecnología de administración, las mejoras de seguridad y la agilidad de fabricación, configurando las trayectorias futuras del mercado de citocinas.

Líderes de la Industria de Citocinas

AbbVie Inc

Novartis AG

Johnson & Johnson

Amgen

F. Hoffmann La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Breyanzi de Bristol Myers Squibb obtuvo la aprobación de la FDA para el linfoma de zona marginal recidivante o refractario como una infusión única de CAR-T CD19.

- Octubre de 2025: La FDA aceptó una sBLA de revisión acelerada para Tzield para retrasar la progresión de la diabetes tipo 1 en estadio 3 bajo el programa piloto de Voucher de Prioridad Nacional del Comisionado.

- Agosto de 2025: Celltrion obtuvo la aprobación de la FDA para extender AVTOZMA IV (tocilizumab-anoh) al síndrome de liberación de citocinas en adultos y niños de ≥2 años.

- Julio de 2025: Regeneron obtuvo la aprobación acelerada de la FDA para Lynozyfic en mieloma múltiple con tratamiento previo intensivo, condicionada a evidencia confirmatoria.

Alcance del Informe Global del Mercado de Citocinas

Según el alcance del informe, las citocinas son pequeñas proteínas de señalización que actúan como mensajeros entre células, regulando las respuestas inmunitarias, la inflamación y el crecimiento y desarrollo celular. Producidas por células inmunitarias (p. ej., células T, macrófagos) y otras (p. ej., fibroblastos, células endoteliales), se unen a receptores de la superficie celular para desencadenar acciones específicas como activar células inmunitarias, inducir inflamación o coordinar la reparación tisular. Funcionan a través de mecanismos de señalización autocrina (sobre sí mismas), paracrina (células cercanas) o endocrina (células distantes).

El Mercado de Citocinas está segmentado por tipo de producto, aplicación terapéutica, usuario final, función, canal de distribución y geografía. El mercado por Tipo de Producto está segmentado en Interleucinas, Factor de Necrosis Tumoral, Interferones, Factores Estimulantes de Colonias, Quimiocinas y Factores de Crecimiento. Por Aplicación Terapéutica, el mercado está segmentado en cáncer y neoplasias malignas, Trastornos Autoinmunes, Enfermedades Infecciosas, Trastornos Inflamatorios y Otros. Por Usuario Final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, institutos académicos y de investigación, hospitales y laboratorios de diagnóstico, y Organizaciones de Investigación por Contrato. Por Función, el mercado está segmentado en Citocinas Proinflamatorias, Citocinas Antiinflamatorias, Factores de Crecimiento y Diferenciación. Por Canal de Distribución, el mercado está segmentado en Farmacias Hospitalarias, Clínicas Especializadas, Farmacias Minoristas, Farmacias en Línea. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Interleucinas |

| Factor de Necrosis Tumoral (TNF) |

| Interferones |

| Factores Estimulantes de Colonias (CSF) |

| Quimiocinas |

| Factores de Crecimiento |

| Cáncer y Neoplasias Malignas |

| Trastornos Autoinmunes |

| Enfermedades Infecciosas |

| Trastornos Inflamatorios |

| Otros |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Hospitales y Laboratorios de Diagnóstico |

| Organizaciones de Investigación por Contrato (CRO) |

| Citocinas Proinflamatorias |

| Citocinas Antiinflamatorias |

| Factores de Crecimiento y Diferenciación |

| Farmacias Hospitalarias |

| Clínicas Especializadas |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Interleucinas | |

| Factor de Necrosis Tumoral (TNF) | ||

| Interferones | ||

| Factores Estimulantes de Colonias (CSF) | ||

| Quimiocinas | ||

| Factores de Crecimiento | ||

| Por Aplicación Terapéutica | Cáncer y Neoplasias Malignas | |

| Trastornos Autoinmunes | ||

| Enfermedades Infecciosas | ||

| Trastornos Inflamatorios | ||

| Otros | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Hospitales y Laboratorios de Diagnóstico | ||

| Organizaciones de Investigación por Contrato (CRO) | ||

| Por Función | Citocinas Proinflamatorias | |

| Citocinas Antiinflamatorias | ||

| Factores de Crecimiento y Diferenciación | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Clínicas Especializadas | ||

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de citocinas en 2026?

El tamaño del mercado de citocinas alcanzó USD 106,14 mil millones en 2026 y se proyecta que crecerá a una CAGR del 7,08% hasta USD 149,41 mil millones en 2031.

¿Qué segmento se está expandiendo más rápidamente dentro de las citocinas?

Se espera que los productos de interleucinas registren una CAGR del 9,84% hasta 2031, la más rápida entre las categorías de productos.

¿Por qué Asia-Pacífico está atrayendo atención para la fabricación de citocinas?

Las vías simplificadas para biosimilares en China, los nuevos incentivos de India y el reembolso de Corea del Sur contribuyen a una CAGR prevista del 10,79% en la región.

¿Qué está impulsando el crecimiento en la distribución a través de farmacias en línea?

La mejora de la logística de cadena de frío y la preferencia de los pagadores por la entrega a domicilio respaldan una CAGR del 11,34% para los canales en línea.

¿Cómo están afectando las plataformas de ARNm al desarrollo de citocinas?

Las citocinas codificadas por ARNm acortan los plazos de producción y localizan la activación inmunitaria, pudiendo ganar entre el 10 y el 15% de la participación en oncología para 2030 si los ensayos tienen éxito.

Última actualización de la página el: