Tamaño y Participación del Mercado de Citogenética Molecular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Citogenética Molecular por Mordor Intelligence

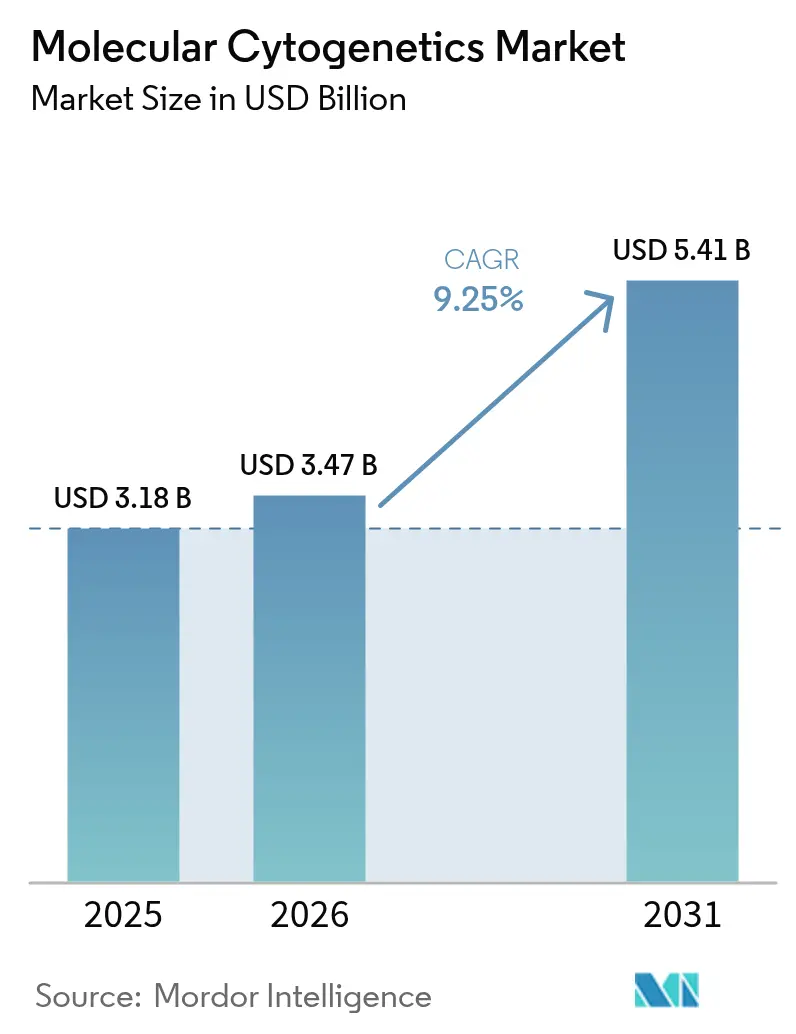

El tamaño del Mercado de Citogenética Molecular fue valorado en USD 3,18 mil millones en 2025 y se estima que crecerá desde USD 3,47 mil millones en 2026 hasta alcanzar USD 5,41 mil millones en 2031, a una CAGR del 9,25% durante el período de pronóstico (2026-2031).

Las vías regulatorias estandarizadas de la FDA, la ampliación del reembolso para pruebas genéticas centradas en oncología y la rápida convergencia de la inteligencia artificial con la genómica basada en imágenes mantienen la demanda en una trayectoria ascendente. La consolidación entre laboratorios más pequeños incapaces de cumplir con la nueva carga de cumplimiento normativo está reconfigurando la dinámica competitiva hacia proveedores de plataformas integradas. Los diagnósticos complementarios alineados con terapias dirigidas constituyen ahora la columna vertebral comercial de las pruebas citogenéticas de rutina, impulsando una expansión continua del menú de servicios. Los laboratorios también están acelerando la transformación digital para hacer frente a mayores volúmenes de muestras, lo que impulsa un crecimiento de dos dígitos en soluciones de software que automatizan la interpretación del cariotipo e integran informes basados en la nube.

Conclusiones Clave del Informe

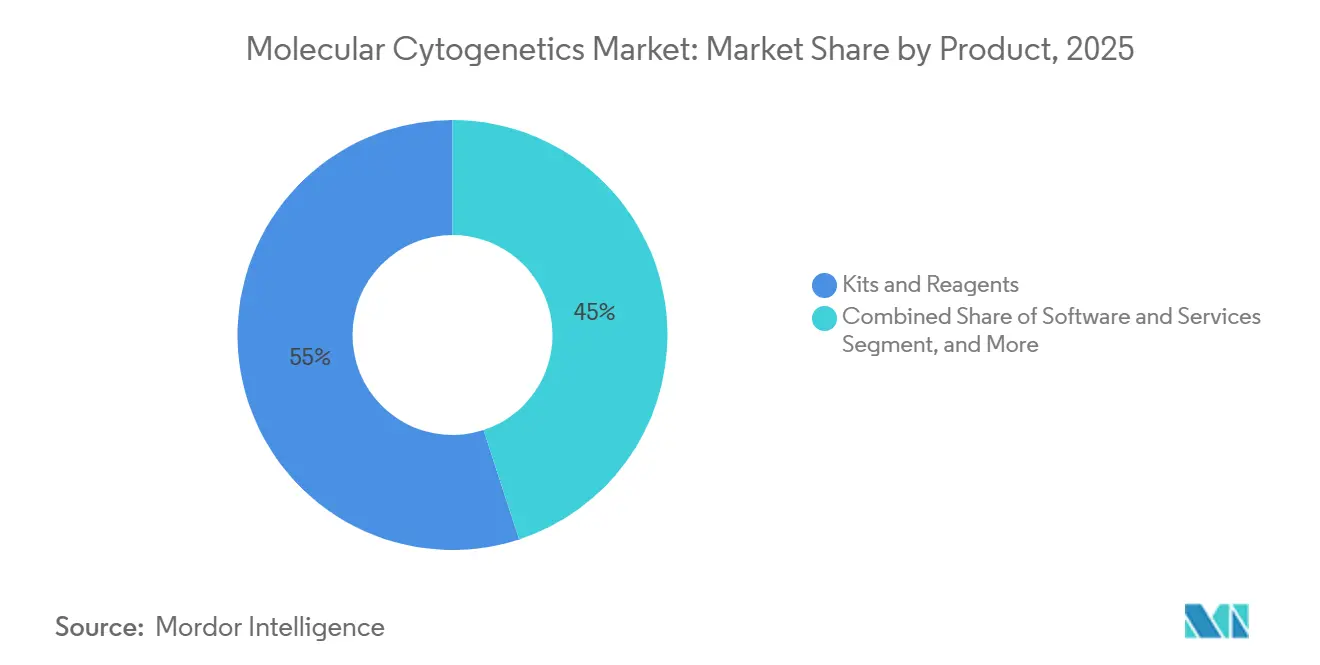

- Por tipo de producto, los kits y reactivos lideraron con una participación del 55,02% del tamaño del mercado de citogenética molecular en 2025; el software y los servicios avanzan a una CAGR del 12,08% hasta 2031.

- Por técnica, la hibridación fluorescente in situ representó el 58,21% de la participación del mercado de citogenética molecular en 2025, mientras que la hibridación genómica comparativa en matrices se proyecta que se expandirá a una CAGR del 15,60% hasta 2031.

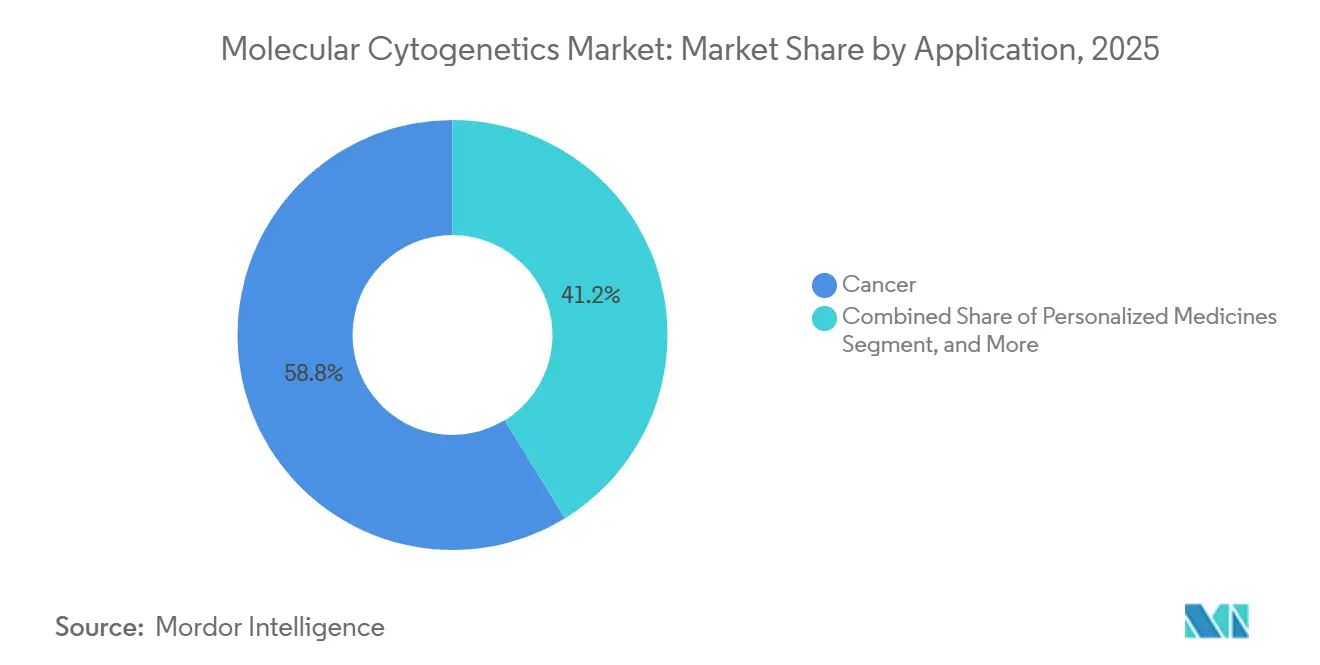

- Por aplicación, las pruebas de cáncer representaron el 58,76% de los ingresos en 2025, y los flujos de trabajo de medicina personalizada están creciendo a una CAGR del 17,55% durante el período de pronóstico.

- Por usuario final, los laboratorios clínicos y de investigación captaron el 46,35% de los ingresos de 2025, mientras que las empresas farmacéuticas, de biotecnología y las organizaciones de investigación por contrato están creciendo a un 13,78% anual.

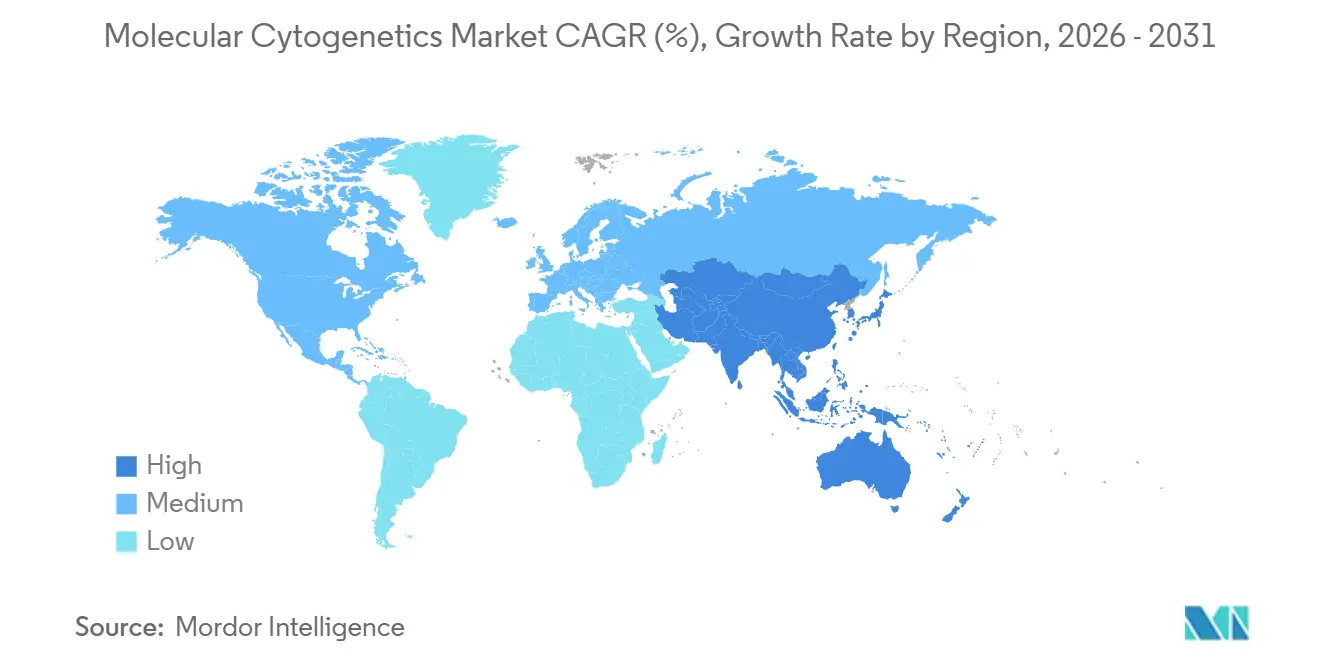

- Por región, América del Norte concentró el 37,21% de la participación en ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Citogenética Molecular

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente prevalencia de cáncer y trastornos genéticos | +2.1% | Global, mayor en América del Norte, Europa y poblaciones envejecidas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente enfoque en terapias dirigidas y diagnósticos complementarios | +1.8% | América del Norte y la UE, adopción temprana en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Expansión de la financiación pública y privada para la investigación genómica | +1.5% | América del Norte, UE, China | Mediano plazo (2-4 años) |

| Rápida adopción de pruebas centradas en la medicina personalizada | +1.9% | Global, liderado por América del Norte, Europa Occidental y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Automatización y citogenética digital habilitada por inteligencia artificial | +1.4% | América del Norte y la UE, con expansión hacia laboratorios de referencia de Oriente Medio | Corto plazo (≤ 2 años) |

| Surgimiento de plataformas de análisis de imágenes basadas en la nube | +1.2% | Global, con los mayores vientos regulatorios favorables en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Cáncer y Trastornos Genéticos

Los casos oncológicos globales están aumentando de manera constante. La Sociedad Americana del Cáncer reportó 2,0 millones de nuevos diagnósticos de cáncer en los Estados Unidos para 2025, lo que refleja un aumento del 1,3% respecto a 2024.[1]Sociedad Americana del Cáncer, "Datos y Cifras sobre el Cáncer 2025," cancer.org Aproximadamente el 10% de estos casos involucran neoplasias hematológicas, que requieren monitoreo citogenético continuo para guiar el tratamiento. De manera similar, los trastornos cromosómicos, que afectan al 3% de los nacimientos vivos anuales en los Estados Unidos, destacan la creciente necesidad de dicho monitoreo. Las guías prenatales ahora recomiendan el análisis de microarrays cromosómicos para fetos con anomalías detectadas por ecografía, ampliando la población elegible. La Organización Mundial de la Salud proyecta un aumento global del 47% en la incidencia del cáncer para 2040, con el crecimiento más significativo esperado en Asia-Pacífico y África subsahariana.[2]Instituto Nacional del Cáncer, "Presupuesto y Asignaciones del NCI," cancer.gov Estas tendencias garantizan una demanda sostenida de citogenética molecular.

Creciente Enfoque en Terapias Dirigidas y Diagnósticos Complementarios

Los biomarcadores citogenéticos validados son fundamentales para avanzar en la medicina de precisión. En 2024, la FDA otorgó 67 designaciones de Terapia Innovadora en oncología, de las cuales el 41% requirió estratificación citogenética o molecular.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Designaciones de Terapia Innovadora," fda.gov FoundationOne CDx amplió sus capacidades diagnósticas en 2025 al incluir la amplificación de HER2 mediante hibridación fluorescente in situ. Los reguladores europeos y japoneses ahora exigen la validación analítica de las sondas de hibridación fluorescente in situ, alineando los criterios de reembolso. Además, los patrocinadores de fármacos utilizan cada vez más la hibridación fluorescente in situ o la hibridación genómica comparativa en matrices para la selección de pacientes en ensayos de tipo canasta, impulsando los volúmenes de pruebas antes de los lanzamientos comerciales.

Expansión de la Financiación Pública y Privada para la Investigación Genómica

El Instituto Nacional del Cáncer asignó USD 180 millones en 2025 a su Biobanco del Programa Cancer Moonshot, con el objetivo de cariotipificar a 500.000 participantes para 2028.[4]Instituto Nacional del Cáncer, "Presupuesto y Asignaciones del NCI," cancer.gov Para diciembre de 2025, el programa All of Us del NHGRI había inscrito a 413.000 voluntarios, cada uno programado para una hibridación genómica comparativa en matrices. La Iniciativa de Medicina de Precisión de China está invirtiendo RMB 8 mil millones (USD 1,1 mil millones) en infraestructura de citogenética para ciudades más pequeñas. El Reino Unido ha destinado USD 1,5 mil millones para integrar la validación citogenética en 500.000 secuencias de genoma completo. Estas inversiones respaldan la adquisición de instrumentos y el uso de reactivos, fortaleciendo el mercado de citogenética molecular.

Rápida Adopción de Pruebas Centradas en la Medicina Personalizada

Los laboratorios hospitalarios ahora combinan el cariotipado, la hibridación fluorescente in situ y la farmacogenómica en una única orden de trabajo. Una encuesta de 2025 realizada por el Colegio de Patólogos Americanos reveló que el 68% de los laboratorios en los Estados Unidos ahora recurren a la hibridación fluorescente in situ para cariotipos anormales, frente al 52% en 2023. En 2025, Mayo Clinic introdujo un panel que combina la hibridación fluorescente in situ para MYC, BCL2 y BCL6 con la secuenciación de nueva generación, reduciendo significativamente el tiempo para la toma de decisiones terapéuticas. Las guías de la Sociedad Americana de Hematología recomiendan el monitoreo trimestral mediante hibridación fluorescente in situ en la leucemia linfoblástica aguda, triplicando la frecuencia de pruebas por paciente. Los sistemas de apoyo a la decisión basados en inteligencia artificial ahora identifican casos para citogenética refleja, reduciendo órdenes innecesarias mientras mantienen la sensibilidad en centros terciarios.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Alto costo de capital de instrumentos de alto rendimiento e imagenólogos de hibridación fluorescente in situ | -1.3% | Global, mayor en países de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Escasez de tecnólogos citogenéticos capacitados | -0.9% | América del Norte y la UE, extendiéndose a Oriente Medio y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Carga de cumplimiento de soberanía de datos | -0.6% | UE (RGPD), China (PIPL), impacto selectivo en América del Norte | Mediano plazo (2-4 años) |

| Retrasos en el reembolso de paneles prenatales basados en matrices | -0.7% | América del Norte (CMS), algunos estados de la UE, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de Instrumentos de Alto Rendimiento e Imagenólogos de Hibridación Fluorescente in Situ

La adquisición de escáneres automatizados de hibridación fluorescente in situ y sistemas de matrices puede superar USD 1 millón por plataforma, lo que supone una carga para los laboratorios medianos con calendarios de amortización de varios años. Los módulos de análisis de imágenes habilitados por inteligencia artificial añaden tarifas de licencia de software que elevan aún más la barrera de entrada. Aunque existen programas de arrendamiento, a menudo vinculan a los compradores a mínimos de consumibles que reducen los márgenes operativos. La presión de capital es especialmente aguda para las instalaciones que aspiran a construir menús de servicio completo que abarquen la hibridación fluorescente in situ, la hibridación genómica comparativa en matrices y el mapeo óptico del genoma.

Escasez de Tecnólogos Citogenéticos Capacitados en Laboratorios Clínicos

La jubilación de tecnólogos senior y la matrícula limitada en programas especializados están ampliando la brecha de talento. Incluso con altos grados de automatización, la verificación de reordenamientos complejos y variantes estructurales raras sigue requiriendo supervisión humana. Los ciclos de formación duran de dos a tres años, por lo que el alivio se retrasa considerablemente respecto al crecimiento de la demanda. Los laboratorios compensan externalizando casos avanzados o reduciendo el alcance de las pruebas, ambas medidas que moderan la trayectoria del mercado de citogenética molecular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Transición del Dominio de Reactivos al Software por Suscripción

El software representa actualmente el motor de crecimiento más dinámico en el mercado de citogenética molecular con una CAGR proyectada del 12,08%. Si bien los kits y reactivos captaron una porción del 55,02% de los ingresos en 2025, los laboratorios están canalizando nuevo capital hacia análisis nativos en la nube que reducen a la mitad el tiempo de revisión manual y permiten la firma de casos de forma descentralizada. Un ejemplo ilustrativo es el modelo de base CHROMA entrenado con 4 millones de imágenes cromosómicas, un recurso que ahora sustenta la interpretación automatizada de extensiones en metafase. Las plataformas comerciales integran actualizaciones continuas de inteligencia artificial sin necesidad de cambios de hardware, extendiendo la vida útil de los microscopios instalados.

Los servicios funcionan en paralelo con el software, ya que los bioinformáticos remotos ofrecen validación bajo demanda para sitios más pequeños que carecen de citogenetistas internos. Los consumibles siguen siendo indispensables, especialmente los conjuntos de sondas de un solo uso adaptados a las anomalías específicas del tumor. Sin embargo, la convergencia de la nube, la inteligencia artificial y la facturación de microservicios está redirigiendo gradualmente los patrones de gasto. Los instrumentos siguen siendo importantes, pero las actualizaciones son de naturaleza centrada en el software, inclinando la combinación de ingresos hacia los segmentos digitales. El resultado es una amplia redistribución del tamaño del mercado de citogenética molecular más que un simple aumento de volumen.

Por Técnica: La Hibridación Genómica Comparativa en Matrices Acelera Mientras la Hibridación Fluorescente in Situ Mantiene su Arraigo Clínico

La hibridación fluorescente in situ mantuvo el 58,21% de la participación del mercado de citogenética molecular en 2025 porque los clínicos confían en su precisión probada a lo largo del tiempo y los reguladores le otorgan vías de codificación claras. No obstante, la hibridación genómica comparativa en matrices está ganando velocidad con una CAGR proyectada del 15,60% debido a su cobertura a escala genómica y su escalabilidad. También están surgiendo técnicas híbridas; la hibridación fluorescente in situ multiplex en suspensión con inmunofenotipado puede detectar múltiples translocaciones en una sola ejecución.

El mapeo óptico del genoma complementa estos métodos, añadiendo un incremento diagnóstico del 15% en neoplasias hematológicas respecto al cariotipado solo. Por lo tanto, los laboratorios están combinando modalidades para maximizar la resolución y el tiempo de respuesta. Este conjunto de herramientas multimodal subraya por qué las futuras estrategias de adquisición girarán en torno a plataformas flexibles capaces de manejar diversas químicas de sondas y formatos de matrices.

Por Aplicación: La Medicina Personalizada Encabeza el Ranking de Crecimiento

Las pruebas de cáncer constituyeron el ancla de los patrones de pedidos rutinarios, representando el 58,76% de los ingresos de 2025. Los lanzamientos de terapias dirigidas mantienen los ensayos citogenéticos en primer plano porque las translocaciones cromosómicas y los cambios en el número de copias informan la selección de fármacos y el monitoreo de la resistencia. Las aplicaciones de medicina personalizada, aunque menores en valor absoluto, se proyecta que crecerán un 17,55% anualmente a medida que los pagadores respalden las vías de tratamiento guiadas por genómica. Los paneles prenatales y de trastornos genéticos mantienen una demanda estable en los programas de cribado de salud pública, aunque el peso de los ingresos de la oncología la convierte en el barómetro de los ciclos de adopción tecnológica.

La convergencia entre la medicina personalizada y la oncología significa que cada hallazgo accionable puede respaldar tanto el diagnóstico como la optimización de la dosis, difuminando los límites tradicionales de las aplicaciones. Esa sinergia eleva el perfil de la industria de citogenética molecular entre los ejecutivos hospitalarios encargados de los despliegues de medicina de precisión. Los menús comerciales empaquetan cada vez más la hibridación fluorescente in situ, la hibridación genómica comparativa en matrices y el mapeo óptico en paneles integrales para satisfacer el apetito de los oncólogos por soluciones de muestra única.

Por Usuario Final: Las Empresas Farmacéuticas y las Organizaciones de Investigación por Contrato Impulsan la Adopción Upstream

Los laboratorios clínicos y de investigación procesaron casi la mitad de todas las pruebas en 2025 con una participación del 46,35%, lo que refleja vías de pedido consolidadas y mecanismos de reembolso establecidos. Los centros de referencia avanzados continúan añadiendo escáneres de alto rendimiento, pero las ganancias incrementales están limitadas por la escasez de personal. El crecimiento más rápido corresponde a las empresas farmacéuticas, de biotecnología y las organizaciones de investigación por contrato, donde una CAGR del 13,78% se deriva de la estratificación genómica dentro de los ensayos oncológicos de fase III. El codesarrollo de diagnósticos complementarios impulsa la estandarización de plataformas, haciendo que las relaciones con los patrocinadores de fármacos sean críticas para los proveedores.

Los hospitales valoran los flujos de trabajo llave en mano con mínimos puntos de contacto manuales, mientras que las organizaciones de investigación por contrato adoptan paneles de control en la nube que respaldan presentaciones regulatorias ricas en datos. Los consorcios académicos, financiados bajo subvenciones nacionales de genómica, también incrementan la demanda de mapeo de alta resolución de variantes estructurales complejas. En conjunto, estos patrones diversifican los flujos de ingresos y protegen a los proveedores de las oscilaciones cíclicas en cualquier clase de cliente individual.

Análisis Geográfico

América del Norte retuvo el 37,21% del mercado de citogenética molecular en 2025, una posición salvaguardada por las ampliaciones del reembolso de Medicare para la genómica oncológica y por la modernización de la supervisión de pruebas desarrolladas en laboratorio por parte de la FDA. El desembolso de USD 50 mil millones de Roche en infraestructura de diagnóstico en los Estados Unidos, incluidos nuevos centros de investigación de inteligencia artificial, señala una confianza a largo plazo en la demanda interna. Canadá y México se benefician de las cadenas de suministro regionales, ampliando el acceso a los diagnósticos complementarios sin asumir los costos totales de desarrollo.

Europa sigue siendo un mercado maduro pero rico en oportunidades. La inversión de USD 190 millones del Reino Unido en genómica respalda proyectos piloto de intercambio de datos paneuropeos, y las reclasificaciones de dispositivos en toda la UE acortan los plazos de certificación. Sin embargo, las estrictas normas de soberanía de datos pueden ralentizar el cambio hacia archivos de imágenes basados en la nube, lo que obliga a los proveedores a ofrecer módulos de cifrado en las instalaciones. La alta incidencia del cáncer y la cobertura sanitaria universal garantizan no obstante volúmenes de muestras estables en Alemania, Francia y los países nórdicos. Asia-Pacífico registra la CAGR más rápida del 11,22%, impulsada por la secuenciación oncológica a escala poblacional de China, el reembolso de paneles de medicina de precisión en Japón y el rápido crecimiento del sector hospitalario privado en India. Los programas de subvenciones gubernamentales financiaron múltiples proyectos nacionales de biobanco en 2024, ampliando las redes de laboratorios que anteriormente se centraban en la vigilancia de enfermedades infecciosas. El compromiso genómico de Australia de USD 500 millones a lo largo de una década consolida aún más el impulso regional. Oriente Medio y África y América del Sur se encuentran en la fase inicial de la curva de adopción, aunque la creciente prevalencia del cáncer y el desarrollo de la capacidad diagnóstica apuntan a un repunte en los pedidos de citogenética durante el horizonte de pronóstico.

Panorama Competitivo

La competencia está moderadamente fragmentada, con los cinco principales proveedores controlando colectivamente una participación de mercado significativa del mercado de citogenética molecular. Thermo Fisher Scientific, Illumina, Abbott, Roche y Bio-Rad anclan el segmento a través de carteras verticalmente integradas que abarcan sondas, hardware y análisis. Thermo Fisher señaló una reserva de USD 40.000-50.000 millones para adquisiciones, reforzando las expectativas de los inversores de una mayor consolidación en bioprocessintl.com. El TruSight Oncology Comprehensive de Illumina obtuvo la primera autorización de la FDA como diagnóstico in vitro pancáncer, consolidando el liderazgo de la empresa en flujos de trabajo híbridos de secuenciación y citogenética.

Abbott reorientó su enfoque hacia kits de imágenes mejorados con inteligencia artificial compatibles con las plataformas de metabolómica existentes, destacando las sinergias entre negocios. La megainversión de Roche en instalaciones en los Estados Unidos subraya un giro hacia la citogenética en el punto de atención, mientras que la alianza de BD con Quest Diagnostics para diagnósticos complementarios basados en citometría de flujo ilustra la integración entre modalidades. Mientras tanto, los nuevos participantes centrados en software aprovechan la flexibilización regulatoria en torno a la patología digital para ofrecer capas de interpretación como servicio que se superponen al hardware de imágenes de uso general. Los especialistas en mapeo óptico del genoma apuntan a necesidades no satisfechas en el descubrimiento de variantes estructurales, particularmente en oncología hematológica, ampliando así el conjunto de usuarios finales potenciales. En conjunto, estos movimientos crean un mercado donde la diferenciación ahora depende tanto de la capacidad informática como de la química de reactivos.

Líderes de la Industria de Citogenética Molecular

Agilent Technologies, Inc.

Bio-Rad Laboratories, Inc.

F. Hoffmann-La Roche Ltd.

PerkinElmer, Inc.

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Bionano Genomics asistió a la Reunión Anual 2026 del Colegio Americano de Genética y Genómica Médica (ACMG), celebrada del 14 al 18 de marzo en Baltimore, Maryland. El evento subrayó los avances en citogenética molecular, con investigadores clínicos que mostraron el creciente potencial del Mapeo Óptico del Genoma. Sus hallazgos destacaron el papel fundamental del Mapeo Óptico del Genoma en el avance de la citogenética y en la complementación de los métodos de análisis del genoma molecular.

- Octubre de 2025: Bio-Techne y Oxford Nanopore extendieron su alianza hasta 2032, integrando la transcriptómica espacial RNAscope con la secuenciación por nanoporos para el análisis de variantes estructurales en contexto tisular.

- Abril de 2025: Roche presentó un plan de inversión de USD 50 mil millones que abarca nuevas instalaciones de fabricación de terapia génica en los Estados Unidos y centros de diagnóstico de inteligencia artificial, reforzando el liderazgo en pruebas moleculares avanzadas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de citogenética molecular como cada flujo de ingresos generado a nivel mundial a partir de instrumentos, kits y reactivos, software de propósito específico y servicios analíticos relacionados utilizados para detectar variaciones cromosómicas y subcromosómicas mediante hibridación fluorescente in situ (FISH), hibridación genómica comparativa en array/comparativa (aCGH/CGH), cariotipado y técnicas estrechamente relacionadas basadas en sondas. Mordor Intelligence agrupa estas ofertas porque, en conjunto, permiten a los clínicos e investigadores visualizar aberraciones genómicas que se encuentran más allá del alcance de la citogenética rutinaria, pero antes de la secuenciación completa de próxima generación.

Exclusión del alcance: El cariotipado convencional con bandas G realizado sin fluorescencia ni sondas moleculares queda excluido de nuestro dimensionamiento.

Descripción general de la segmentación

- Por Producto

- Instrumentos

- Kits y Reactivos

- Software y Servicios

- Por Técnica

- Hibridación Fluorescente in Situ (FISH)

- Hibridación Genómica Comparativa en Matrices

- Cariotipado

- Otras Técnicas

- Por Aplicación

- Trastornos Genéticos

- Cáncer

- Medicamentos Personalizados

- Otras Aplicaciones

- Por Usuario Final

- Laboratorios Clínicos y de Investigación

- Hospitales y Centros de Referencia

- Institutos Académicos y Gubernamentales

- Empresas Farmacéuticas, de Biotecnología y Organizaciones de Investigación por Contrato

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Se realizaron entrevistas con directores de laboratorio, patólogos hospitalarios, fabricantes de sondas y funcionarios regionales de adquisiciones de salud en América del Norte, Europa, Asia-Pacífico y América Latina. Estas conversaciones validaron los volúmenes de envío, el rendimiento promedio de las pruebas y los supuestos de erosión de precios, mientras que breves encuestas en línea con científicos de CRO aclararon la demanda emergente en paneles de oncología personalizada.

Investigación documental

Comenzamos extrayendo datos de uso comercial y clínico de fuentes abiertas y de alta calidad, como el programa SEER del Instituto Nacional del Cáncer de EE. UU., las estadísticas de salud de Eurostat, el registro de cáncer del MHLW de Japón y los registros de envíos comerciales de Volza. El contexto del mercado se profundizó mediante documentos técnicos de asociaciones emitidos por la American Society of Human Genetics y la European Society of Medical Oncology, que aclaran las vías de diagnóstico emergentes. Los informes 10-K de las empresas, las presentaciones para inversores y artículos seleccionados revisados por pares proporcionaron precios de venta promedio, tasas de utilización de kits y curvas de adopción en laboratorios. D&B Hoovers y los análisis de patentes de Questel ayudaron a comparar los ingresos de los proveedores y la intensidad del pipeline. Las fuentes enumeradas sirven como ejemplos; se revisaron muchas publicaciones adicionales para verificar y refinar los puntos de datos.

Dimensionamiento del mercado y pronóstico

Un modelo descendente parte de los volúmenes de pruebas de cáncer y trastornos genéticos reportados por las agencias de salud pública; se aplican tasas de penetración de los métodos de citogenética molecular para construir un grupo de demanda, que luego se multiplica por los ASP combinados específicos de cada región. Las consolidaciones de proveedores a partir de presentaciones financieras públicas y verificaciones selectivas de canales ofrecen una comprobación ascendente antes de los ajustes finales. Las variables clave rastreadas incluyen los recuentos anuales de biopsias oncológicas, la proporción de pruebas prenatales escaladas a FISH/aCGH, el consumo promedio de reactivos por portaobjetos, los ciclos de reemplazo de instrumentos y los cambios regionales en el reembolso. Los pronósticos hasta 2030 se basan en regresión multivariante que vincula los volúmenes de pruebas con las proyecciones de incidencia de cáncer, la disminución de los precios de los kits y las expansiones previstas de la capacidad de los laboratorios acordadas durante las entrevistas con expertos. Las brechas en los insumos ascendentes (por ejemplo, el rendimiento de los laboratorios privados) se salvan triangulando los datos de envío con las frecuencias de reorden de reactivos.

Ciclo de validación de datos y actualización

Los resultados pasan por tres etapas: análisis automatizados de varianza, revisión por pares de analistas senior y una llamada de seguimiento con al menos uno de los entrevistados anteriores. Los informes se actualizan anualmente; las revisiones intermedias se activan cuando eventos notables (aprobaciones regulatorias importantes o reajustes de precios) modifican las variables subyacentes. Una auditoría final previa a la publicación garantiza que los clientes siempre reciban la perspectiva más actualizada.

Por qué la línea base de citogenética molecular de Mordor merece confianza

Los valores de mercado publicados suelen divergir porque las empresas eligen diferentes alcances de productos, aplican curvas únicas de erosión de precios o actualizan los modelos en calendarios irregulares.

Los principales factores de brecha incluyen definiciones más estrechas que omiten los ingresos por software y servicios, la dependencia de datos regionales limitados, supuestos de ASP estáticos y actualizaciones de modelos menos frecuentes; elementos que nuestro equipo aborda activamente a través de los métodos descritos anteriormente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,18 B (2025) | Mordor Intelligence | |

| USD 2,63 B (2025) | Global Consultancy A | Excluye software/servicios y varios mercados asiáticos emergentes |

| USD 1,02 B (2025) | Industry Association B | Se centra principalmente en consumibles; utiliza únicamente muestras de adquisición hospitalaria |

| USD 2,78 B (2025) | Trade Journal C | Mantiene los ASP constantes a niveles de 2022 y omite las aplicaciones no oncológicas |

En conjunto, la comparación muestra que la selección disciplinada del alcance, la previsión multivariable y la cadencia de actualización anual de Mordor producen una línea base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de citogenética molecular para 2031?

Se prevé que alcance USD 5,41 mil millones, lo que refleja una CAGR del 9,25% durante 2026-2031.

¿Qué segmento de producto se está expandiendo más rápidamente?

El software y los servicios basados en la nube, que crecen a un 12,08% anual a medida que los laboratorios sustituyen el hardware por suscripciones.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los programas gubernamentales de medicina de precisión en China e India financian nuevos laboratorios de citogenética, impulsando una CAGR del 11,22% hasta 2031.

¿Cómo afectan las escaseces de personal al rendimiento de los laboratorios?

Una tasa de vacantes de tecnólogos del 11% en los hospitales de los Estados Unidos extiende el tiempo de respuesta rutinario del cariotipo hasta 14 días, impulsando la adopción de la automatización.

¿Qué tendencias tecnológicas están redefiniendo los flujos de trabajo de citogenética?

El cariotipado habilitado por inteligencia artificial, el análisis de imágenes alojado en la nube y la integración de la multi-ómica espacial están reconfigurando las operaciones de laboratorio y los modelos de ingresos.

Última actualización de la página el: