Tamaño y Participación del Mercado de Condrogénesis Autóloga Inducida por Matriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

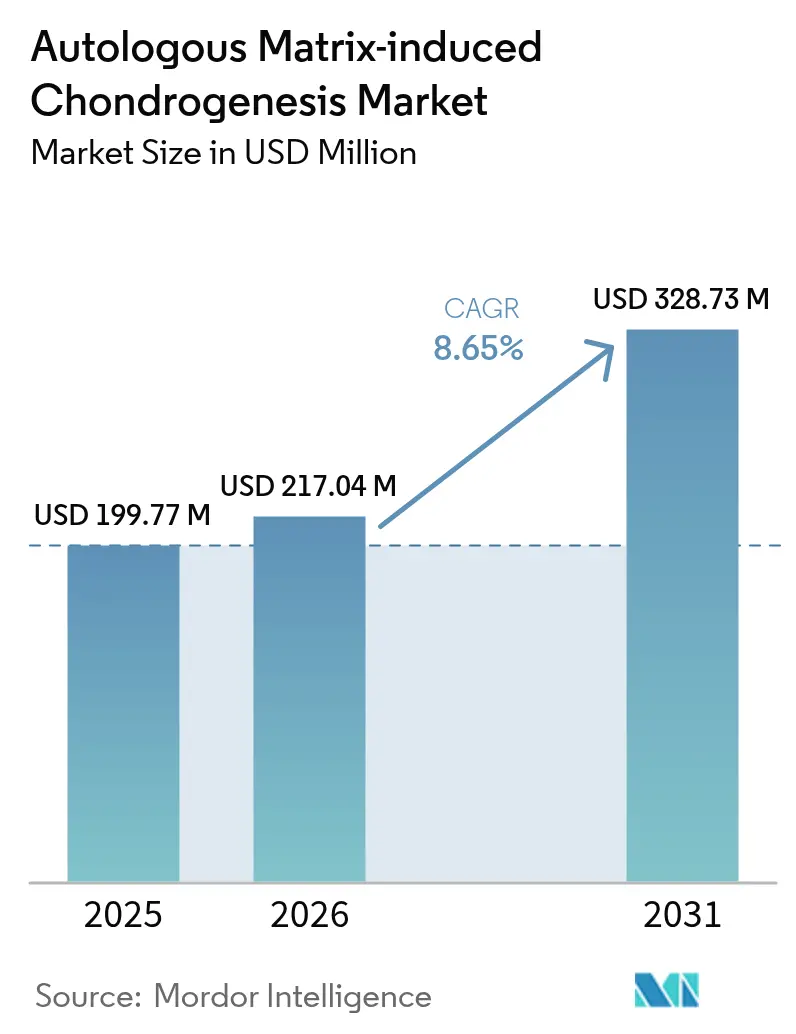

| Tamaño del Mercado (2026) | 217.04 Millones de dólares |

| Tamaño del Mercado (2031) | 328.73 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.65% CAGR |

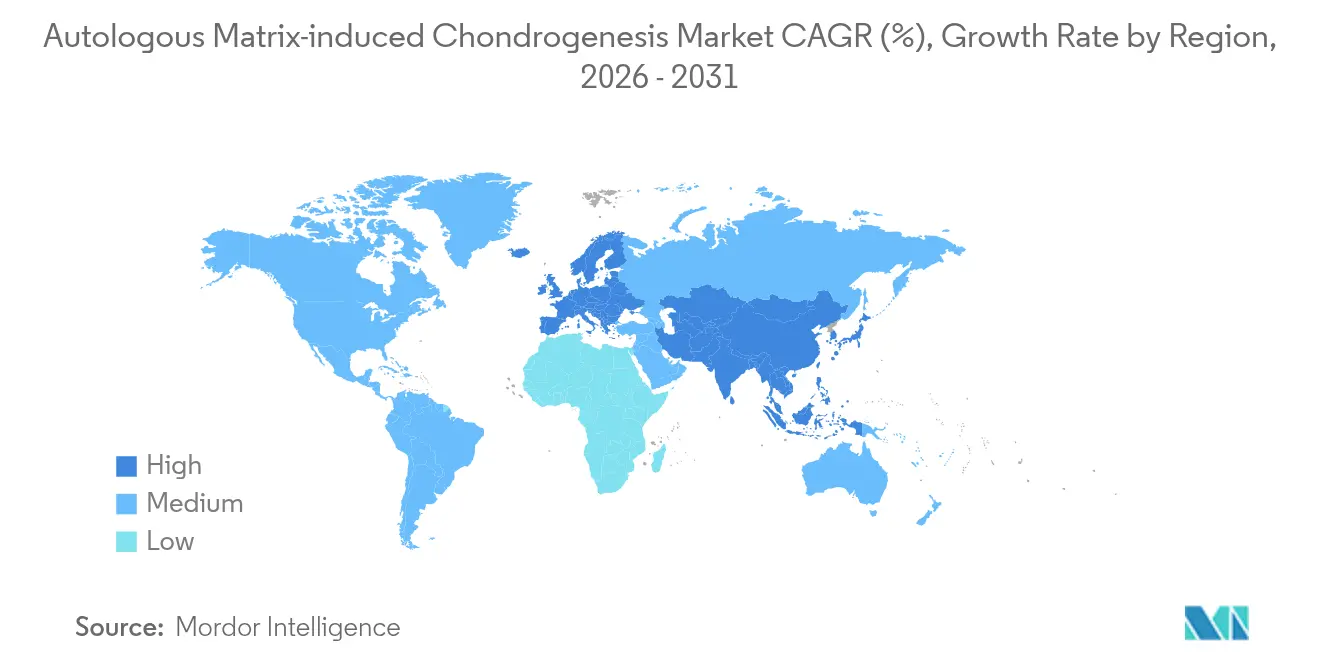

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

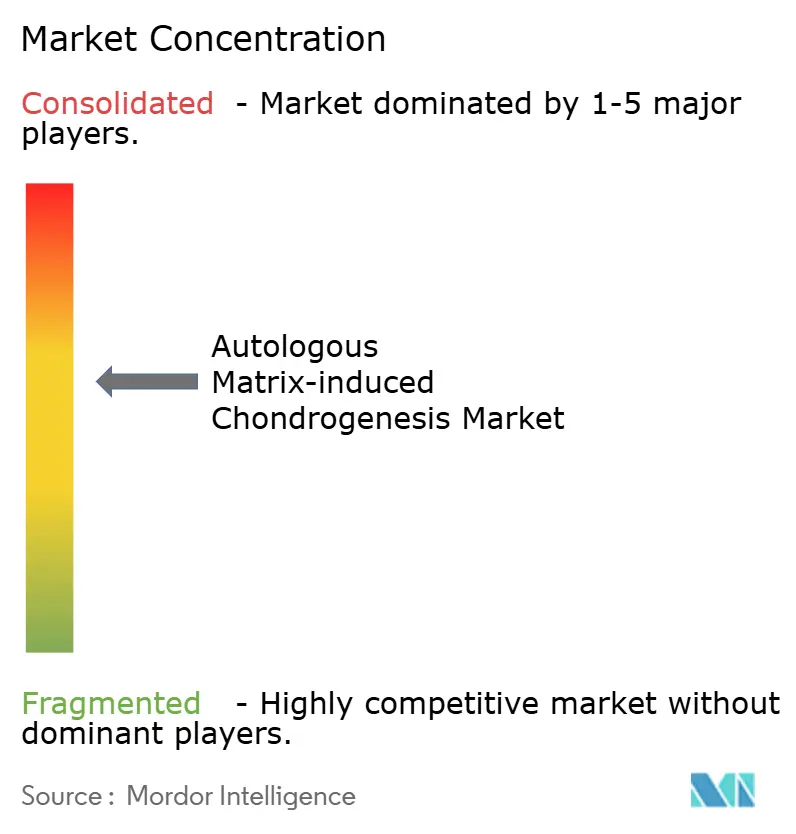

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Condrogénesis Autóloga Inducida por Matriz por Mordor Intelligence

Se espera que el tamaño del mercado de Condrogénesis Autóloga Inducida por Matriz crezca de USD 199,77 millones en 2025 a USD 217,04 millones en 2026 y se prevé que alcance USD 328,73 millones en 2031 a una CAGR del 8,65% durante el período 2026-2031. El impulso proviene de los cirujanos que buscan un puente de etapa única entre la microfractura convencional y los implantes complejos basados en células, un nicho que la condrogénesis autóloga inducida por matriz cubre al combinar la estimulación de la médula ósea con un andamiaje protector. La rápida adopción de técnicas ortopédicas mínimamente invasivas, el aumento de los volúmenes de cirugía ambulatoria y las continuas autorizaciones de la FDA sostienen la demanda. Los andamiajes de ácido hialurónico siguen siendo el material preferido, pero las plataformas de quitosano están superando a sus rivales a medida que la innovación desbloquea hidrogeles bioactivos con capacidad de liberación de fármacos. América del Norte mantiene el liderazgo gracias a la alineación del reembolso y la sólida evidencia clínica, mientras que Asia-Pacífico registra la expansión más rápida impulsada por las inversiones en infraestructura y el creciente nivel de participación deportiva.

Conclusiones Clave del Informe

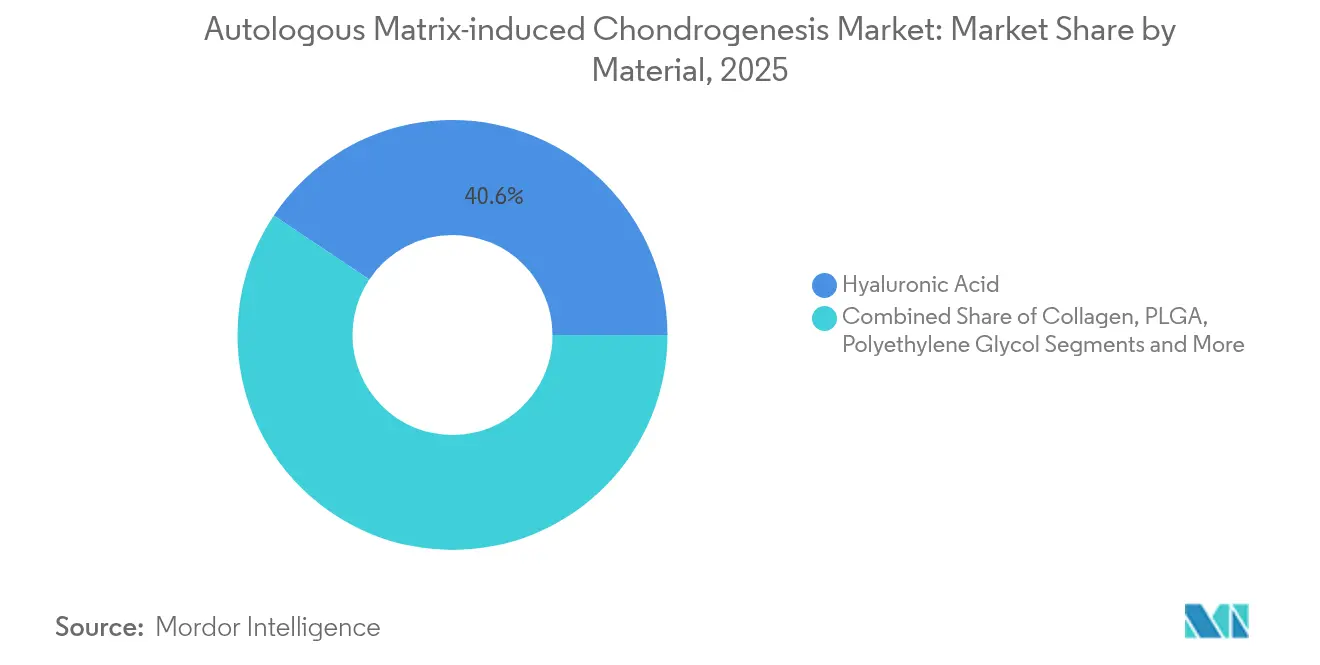

- Por material, el ácido hialurónico capturó el 40,62% de la participación del mercado de Condrogénesis Autóloga Inducida por Matriz en 2025, mientras que se proyecta que el quitosano y otros nuevos biomateriales crezcan a una CAGR del 11,35% hasta 2031.

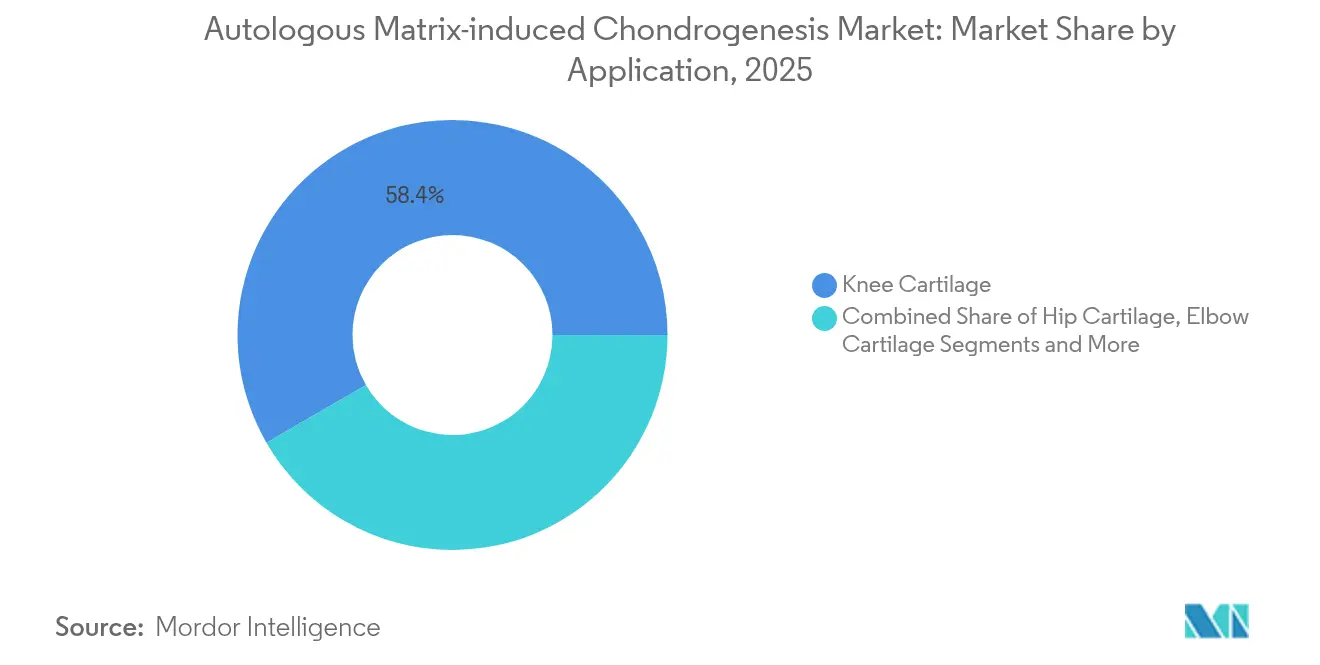

- Por aplicación, el cartílago de rodilla representó el 58,35% del tamaño del mercado de Condrogénesis Autóloga Inducida por Matriz en 2025; se prevé que el cartílago de cadera se expanda a una CAGR del 12,02% hasta 2031.

- Por usuario final, los hospitales lideraron con una participación de ingresos del 52,67% en 2025, mientras que los centros de cirugía ambulatoria avanzan a una CAGR del 10,78% hasta 2031.

- Por geografía, América del Norte comandó el 36,20% de la participación del mercado de Condrogénesis Autóloga Inducida por Matriz en 2025, mientras que Asia-Pacífico está preparada para una CAGR del 10,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Condrogénesis Autóloga Inducida por Matriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de Osteoartritis y Lesiones de Cartílago | +2.1% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de Casos de Traumatismos Relacionados con el Deporte en Todo el Mundo | +1.8% | Global, particularmente Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Demanda Acelerada de Procedimientos Ortopédicos Mínimamente Invasivos | +2.3% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Reembolso Ampliado para la Reparación del Cartílago de Rodilla | +1.2% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Aumento de Centros de Cirugía Ambulatoria que Adoptan la Condrogénesis Autóloga Inducida por Matriz | +1.9% | América del Norte, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desarrollo de Andamiajes de Ácido Hialurónico Fotorreticulados de Nueva Generación que Permiten la Reparación en Etapa Única | +1.4% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Osteoartritis y Lesiones de Cartílago

La esperanza de vida global está aumentando y, con ella, el número de personas que viven lo suficiente como para desarrollar enfermedad articular degenerativa. La osteoartritis afecta actualmente a 27 millones de estadounidenses, y los casos postraumáticos representan otro 10-12% del total, lo que subraya la necesidad clínica no satisfecha de opciones duraderas de reparación del cartílago.[1]Mahammad Gardashli, "Carga Mecánica y Terapias Ortobiológicas en el Tratamiento de la Osteoartritis Postraumática," Frontiers in Bioengineering and Biotechnology, frontiersin.orgEn este contexto, los procedimientos de condrogénesis autóloga inducida por matriz en etapa única resultan atractivos para los cirujanos porque evitan los costosos pasos de expansión celular y al mismo tiempo mejoran la calidad del tejido. La evidencia a mediano plazo muestra que los pacientes tratados con implantes avanzados experimentan un riesgo un 87% menor de artroplastia total de rodilla en cuatro años, lo que refuerza el argumento de valor basado en resultados del procedimiento. Los sistemas de salud que enfrentan presión presupuestaria ven la condrogénesis autóloga inducida por matriz como una forma de retrasar o incluso evitar los reemplazos articulares, que conllevan mayores costos a largo plazo. A medida que las poblaciones continúan envejeciendo y permaneciendo activas, el flujo constante de lesiones de cartílago debería mantener la demanda de soluciones en etapa única en una trayectoria ascendente.

Aumento de Casos de Traumatismos Relacionados con el Deporte en Todo el Mundo

La participación en deportes organizados está aumentando en los niveles juvenil, amateur y profesional, creando un mayor flujo de lesiones para la atención ortopédica. Entre 2014 y 2023, los servicios de urgencias de Estados Unidos registraron más de 843.000 lesiones en las extremidades inferiores relacionadas con el fútbol, de las cuales los problemas de tobillo representaron el 36,39%. El baloncesto profesional refleja esa carga, con problemas musculoesqueléticos que representan el 65,54% de todos los eventos de salud y la rodilla por sí sola representando casi una cuarta parte.[2]Vangelis Sarlis, "Patrones de Lesiones e Impacto en el Rendimiento en la Liga NBA Mediante Análisis Deportivo," Computation, mdpi.com El enfoque mínimamente invasivo de la condrogénesis autóloga inducida por matriz permite que el 80,8% de los atletas con lesiones del astrágalo regresen al deporte en aproximadamente 43 meses, una estadística que resuena entre jugadores y equipos enfocados en la velocidad de rehabilitación.[3]Riccardo D'Ambrosi, "Regreso al Deporte Tras la Condrogénesis Autóloga Inducida por Matriz Artroscópica para Lesión Osteocondral del Astrágalo," Clinical Journal of Sport Medicine, journals.lww.com Los cirujanos, por tanto, ven la condrogénesis autóloga inducida por matriz como un puente pragmático entre el manejo conservador y los extremos del reemplazo articular. El crecimiento continuo de la participación deportiva global —especialmente en Asia-Pacífico— ampliará el grupo de candidatos para las tecnologías de preservación del cartílago.

Demanda Acelerada de Procedimientos Ortopédicos Mínimamente Invasivos

La prestación de atención médica está cambiando rápidamente de las salas de hospitalización a los consultorios ambulatorios, impulsada por los mandatos de los pagadores y las preferencias de los pacientes. Los centros de cirugía ambulatoria ya realizan el 72% de las operaciones en Estados Unidos y pueden operar a un costo entre un 45% y un 60% menor que los departamentos ambulatorios hospitalarios. Los Centros de Servicios de Medicare y Medicaid han amplificado esta migración al agregar nuevos códigos ortopédicos a la lista de centros de cirugía ambulatoria y aumentar el reembolso en un 3,1% para las instalaciones calificadas. Los habilitadores tecnológicos, como la artroscopia con aguja guiada por inteligencia artificial, permiten realizar reparaciones de cartílago en etapa única a través de portales apenas más anchos que una aguja de biopsia, lo que reduce el traumatismo de los tejidos blandos y acorta el tiempo de recuperación.[4]Alex B. Walinga, "Artroscopia con Aguja para Lesiones Osteocondrales de la Primera Articulación Metatarsofalángica: Un Enfoque Estandarizado," PubMed, pubmed.ncbi.nlm.nih.gov Con la satisfacción reportada por los pacientes alcanzando el 92% en entornos de centros de cirugía ambulatoria y los tiempos de espera reduciéndose en una quinta parte, el modelo ambulatorio proporciona un terreno fértil para la adopción de la condrogénesis autóloga inducida por matriz.

Desarrollo de Andamiajes de Ácido Hialurónico Fotorreticulados de Nueva Generación que Permiten la Reparación en Etapa Única

La ciencia de materiales está llevando los andamiajes de ácido hialurónico mucho más allá de los simples rellenos viscoelásticos. Los hidrogeles de ácido hialurónico inyectables que transportan el factor de crecimiento transformante beta 3 estimulan una condrogénesis robusta, lo que conduce a una reparación del cartílago más gruesa y organizada en modelos preclínicos. La fotorreticulación estabiliza aún más estas construcciones, lo que permite a los cirujanos dar forma y curar el andamiaje directamente dentro del defecto durante la artroscopia, lo que simplifica el flujo de trabajo y reduce el tiempo operatorio. Los sistemas comerciales como HyaloFAST han entrado en uso clínico rutinario, validando la vía regulatoria para implantes bioactivos en etapa única. Los programas clínicos tempranos reportan una recuperación funcional más rápida y una menor morbilidad del sitio donante en comparación con las terapias celulares en dos etapas. A medida que las plataformas de fabricación maduran y los costos disminuyen, se espera que estos andamiajes avanzados de ácido hialurónico amplíen el mercado direccionable de la condrogénesis autóloga inducida por matriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resultados Clínicos a Largo Plazo Inciertos Más Allá de los 10 Años | -1.8% | Global, particularmente en sistemas de salud basados en evidencia | Largo plazo (≥ 4 años) |

| Competencia Quirúrgica Limitada Fuera de los Centros Ortopédicos de Primer Nivel | -1.2% | Mercados emergentes y zonas rurales a nivel global | Mediano plazo (2-4 años) |

| Altos Costos del Procedimiento y del Andamiaje frente a la Microfractura | -1.5% | Mercados sensibles al costo, particularmente economías emergentes | Corto plazo (≤ 2 años) |

| Retraso Regulatorio para Nuevos Biomateriales | -0.9% | Global, con impacto variable según la jurisdicción regulatoria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Resultados Clínicos a Largo Plazo Inciertos Más Allá de los 10 Años

La supervivencia a cinco años para la condrogénesis autóloga inducida por matriz alcanza el 85% en la rodilla y el 89% en el tobillo; sin embargo, la mayoría de los pagadores y los paneles de directrices exigen una durabilidad de 15 años antes de revisar las recomendaciones de atención estándar. Por lo tanto, los pacientes más jóvenes y muy activos pueden ser orientados hacia tratamientos con conjuntos de datos históricos más extensos, incluso si los resultados tempranos de la condrogénesis autóloga inducida por matriz parecen superiores. La heterogeneidad de las técnicas —que va desde la composición del andamiaje hasta la estrategia de fijación— complica el análisis agrupado y reduce el poder de los metaestudios. Los protocolos de rehabilitación inconsistentes añaden mayor variabilidad, lo que dificulta que los aseguradores modelen la rentabilidad a lo largo de la vida útil. Hasta que los registros a largo plazo maduren, las políticas de reembolso conservadoras seguirán limitando los volúmenes de procedimientos.

Competencia Quirúrgica Limitada Fuera de los Centros Ortopédicos de Primer Nivel

La condrogénesis autóloga inducida por matriz exige habilidades precisas de desbridamiento del defecto, microperforación subcondral y manejo del andamiaje que rara vez se dominan durante la residencia general. Los cirujanos en hospitales rurales o mercados emergentes a menudo carecen de vías de formación estructuradas y pueden optar por la microfractura, que es simple y requiere pocos instrumentos. La exposición práctica insuficiente también aumenta los riesgos de complicaciones, lo que desalienta a los primeros adoptantes y alimenta el escepticismo entre las redes de derivación. Los fabricantes de dispositivos organizan laboratorios con cadáveres y módulos virtuales, pero los altos costos de desplazamiento y equipamiento limitan la adopción en entornos con recursos limitados. La brecha de habilidades ralentiza así la difusión geográfica equitativa de la condrogénesis autóloga inducida por matriz, concentrando los volúmenes en centros de alto volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Ácido Hialurónico Mantiene el Liderazgo Mientras el Quitosano Gana Terreno

Las construcciones de ácido hialurónico representaron el 40,62% de la participación del mercado de Condrogénesis Autóloga Inducida por Matriz en 2025. Su presencia innata en el líquido sinovial favorece la adhesión celular y protege contra la degradación, una combinación de beneficios que mantiene la fidelidad de los cirujanos. El segmento también ha producido el mayor volumen de evidencia revisada por pares, reduciendo la fricción regulatoria en los mercados clave. No obstante, la CAGR del 11,35% del quitosano muestra que los compradores valoran sus propiedades antimicrobianas, su compatibilidad con células mesenquimales y su degradación ajustable. Las nuevas formulaciones incorporan nanopartículas de sílice mesoporosa para impulsar la condrogénesis, posicionando al quitosano como la próxima frontera probable. Los fabricantes están escalando construcciones multizonales que imitan los gradientes cartílago-subcondrales, un desarrollo que amplía las indicaciones.

En paralelo, las membranas de colágeno mantienen una base instalada sustancial gracias a la larga familiaridad clínica y el manejo versátil. Los diseños de polietilenglicol y ácido poli láctico-co-glicólico satisfacen necesidades específicas donde la resistencia mecánica o la reabsorción lenta son obligatorias. Se prevé que el tamaño del mercado de Condrogénesis Autóloga Inducida por Matriz para productos de ácido hialurónico alcance USD 133,6 millones en 2031, mientras que el quitosano está destinado a ofrecer las ganancias absolutas más rápidas. A medida que aumentan las presiones de costos, los proveedores capaces de reducir los precios unitarios sin sacrificar la bioactividad asegurarán una posición decisiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio de la Rodilla Enfrenta el Auge del Segmento de Cadera

Los casos de rodilla representaron el 58,35% del tamaño del mercado de Condrogénesis Autóloga Inducida por Matriz en 2025, lo que refleja la alta incidencia de lesiones y la accesibilidad artroscópica. Los cirujanos aplican la condrogénesis autóloga inducida por matriz para defectos focales, osteocondritis disecante y lesiones meniscales combinadas, con confianza en los flujos de trabajo perfeccionados durante dos décadas. Sin embargo, los procedimientos de cadera muestran ahora el crecimiento más pronunciado, registrando una CAGR del 12,02% a medida que los protocolos de nanocirugía e ingeniería del cartílago pasan de los ensayos a los quirófanos. Las puntuaciones de dolor en la Escala Visual Analógica han caído de 7,8 a 0,2 en estudios aleatorizados recientes, lo que anima a los cirujanos conservadores a adoptar la técnica.

El segmento de tobillo y astrágalo se beneficia de datos prometedores de regreso al deporte, mientras que el hombro, el codo y las articulaciones más pequeñas completan el canal de especialidades. A medida que la robótica y las innovaciones en imagen reducen el tamaño de los portales y aumentan la precisión, más cirujanos ampliarán las indicaciones más allá de la rodilla, diluyendo la concentración histórica. La base de evidencia emergente sugiere que los resultados en cadera pueden rivalizar rápidamente con los de rodilla, impulsando los volúmenes de procedimientos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros de Cirugía Ambulatoria Reconfiguran la Economía de la Prestación

Los hospitales mantuvieron una participación de ingresos del 52,67% en 2025, aprovechando la imagen integrada, el soporte anestésico y la capacidad de manejar revisiones complejas. Sin embargo, el eje de crecimiento ha pivotado hacia los centros de cirugía ambulatoria, que están añadiendo quirófanos, módulos de imagen y salas de esterilización adaptadas para la ortopedia en etapa única. La CAGR prevista del 10,78% del segmento refleja la preferencia de los pagadores por sitios de menor costo que aún cumplen los objetivos de calidad. Los participantes del mercado de Condrogénesis Autóloga Inducida por Matriz ahora agrupan implantes, instrumentos y herramientas de flujo de trabajo digital para ayudar a los centros de cirugía ambulatoria a cumplir con los requisitos de acreditación e inventario.

Las clínicas de ortopedia y medicina deportiva ocupan un punto intermedio, funcionando como centros de derivación que capturan la evaluación preoperatoria y la rehabilitación postoperatoria. Su participación en procedimientos se mantendrá estable a medida que profundicen su experiencia y desempeñen un papel central en la formación de cirujanos nuevos en la condrogénesis autóloga inducida por matriz.

Análisis Geográfico

América del Norte lideró el mercado de Condrogénesis Autóloga Inducida por Matriz con una participación del 36,20% en 2025. La región se beneficia de vías claras de la FDA, una creciente penetración de los centros de cirugía ambulatoria y modelos de pago basados en resultados que recompensan las estrategias de preservación articular. Las recientes aprobaciones de MACI Arthro y RejuvaKnee validan aún más el canal tecnológico, dando a los cirujanos confianza para ampliar las indicaciones. Los pagadores comerciales agrupan cada vez más el reembolso para las reparaciones en etapa única, reduciendo la incertidumbre financiera que antes estaba asociada al uso de andamiajes.

Europa le sigue de cerca, impulsada por una sólida colaboración entre universidades e industria y una tradición de investigación en medicina regenerativa. Los andamiajes con marcado CE, como Chondro-Gide, mantienen una amplia adopción, y los sistemas nacionales de salud evalúan la condrogénesis autóloga inducida por matriz en estudios de costo-utilidad que podrían desbloquear una cobertura más amplia. Mientras tanto, América Latina continúa invirtiendo en clínicas de lesiones deportivas y centros ortopédicos público-privados, presentando oportunidades de crecimiento para los proveedores dispuestos a ofrecer precios escalonados y formación in situ.

Asia-Pacífico es el territorio de expansión más rápida con una CAGR del 10,62%. Los gobiernos están canalizando recursos hacia la construcción de hospitales, mientras que el envejecimiento de las poblaciones eleva las cargas de trabajo de cirugía articular electiva. China impulsa la fabricación nacional de andamiajes y ha comenzado a reembolsar procedimientos selectos de cartílago, reduciendo las barreras de entrada para las marcas globales a través de empresas conjuntas. Japón aprovecha su ecosistema de robótica para perfeccionar la artroscopia de cadera y tobillo, mientras que la Política Nacional de Dispositivos Médicos de India apoya la producción local de implantes rentables. Las naciones del Sudeste Asiático, que antes dependían del turismo médico, están instalando redes de centros de cirugía ambulatoria que favorecen la reparación del cartílago en etapa única. Las crecientes tasas de lesiones deportivas juveniles —37,5% de lesiones de rodilla entre futbolistas escolares en algunas regiones— subrayan la demanda latente.

En conjunto, estas dinámicas elevarán las contribuciones regionales y diversificarán los flujos de ingresos, reduciendo la dependencia histórica del mercado de Condrogénesis Autóloga Inducida por Matriz de las economías occidentales maduras.

Panorama Competitivo

El mercado de Condrogénesis Autóloga Inducida por Matriz presenta una concentración moderada. Los grupos ortopédicos multinacionales persiguen adquisiciones estratégicas e investigación y desarrollo orgánica para integrar la condrogénesis autóloga inducida por matriz en carteras más amplias de medicina deportiva. Smith+Nephew completó una adquisición de USD 180 millones de CartiHeal, añadiendo un implante de base coralina que aborda la osteoartritis temprana y amplía su propuesta de valor más allá de los complementos de microfractura. Zimmer Biomet combina su catálogo de biológicos con imagen habilitada por inteligencia artificial a través de la adquisición de OrthoGrid, mientras simultáneamente lanza una plataforma de rodilla parcial sin cemento que simplifica la conversión al reemplazo articular si la reparación del cartílago falla.

Geistlich capitaliza décadas de investigación en membranas de colágeno, posicionando Chondro-Gide como la columna vertebral de confianza para la estimulación de la médula ósea. Vericel abre nuevos caminos con MACI Arthro, el primer andamiaje celularizado autorizado por la FDA desplegable mediante artroscopia, abriendo la condrogénesis autóloga inducida por matriz a un grupo más amplio de cirujanos. Las ventajas competitivas dependen cada vez más del soporte del ecosistema —instrumentos compatibles con robots, seguimiento de resultados basado en la nube y portales de educación para cirujanos— en lugar del rendimiento del implante de forma aislada.

Las oportunidades de espacio en blanco residen en los mercados emergentes donde la sensibilidad al precio es aguda. Los proveedores enfocados en andamiajes de quitosano optimizados en costos o híbridos que requieren un equipo de capital mínimo están en posición de ampliar el acceso. La convergencia regulatoria y las vías aceleradas para biomateriales innovadores pueden reducir los plazos de comercialización, intensificando la rivalidad pero también acelerando la difusión tecnológica.

Líderes de la Industria de Condrogénesis Autóloga Inducida por Matriz

Anika Therapeutics, Inc.

B. Braun SE

Smith+Nephew

Zimmer Biomet Holdings

Geistlich Pharma AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Smith+Nephew presentó tecnologías avanzadas de reconstrucción de rodilla, cadera y hombro listas para robótica en la AAOS 2025, reafirmando su compromiso con la cirugía de precisión.

- Enero de 2025: El implante Agili-C de CartiHeal ganó impulso a medida que los cirujanos destacaron los resultados del mundo real para las lesiones de cartílago.

- Octubre de 2024: Anika estableció planes para desinvertir en Arthrosurface y Parcus Medical, agudizando su enfoque en las plataformas regenerativas principales.

- Octubre de 2024: Regenity Biosciences obtuvo la autorización 510(k) de la FDA para el implante de menisco RejuvaKnee, marcando su hito regulatorio número 60.

Alcance del Informe Global del Mercado de Condrogénesis Autóloga Inducida por Matriz

Según el alcance del informe, la condrogénesis autóloga inducida por matriz es un enfoque de regeneración del cartílago en etapa única en el que se implanta una matriz de colágeno libre de células en un cartílago defectuoso, combinada con microfractura. Estos tratamientos han demostrado mejores resultados en comparación con las técnicas convencionales.

El mercado de condrogénesis autóloga inducida por matriz está segmentado por material (ácido hialurónico, colágeno, polietilenglicol (PEG), ácido poli láctico-co-glicólico (PLGA) y otros materiales), aplicación (cartílago de rodilla, cartílago de codo y otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial.

El informe ofrece el valor (en USD) para los segmentos anteriores.

| Ácido Hialurónico |

| Colágeno |

| Polietilenglicol (PEG) |

| Ácido Poli Láctico-co-Glicólico (PLGA) |

| Quitosano y Otros Materiales |

| Cartílago de Rodilla |

| Cartílago de Cadera |

| Cartílago de Codo |

| Cartílago de Tobillo y Astrágalo |

| Otras Articulaciones |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas de Ortopedia y Medicina Deportiva |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material | Ácido Hialurónico | |

| Colágeno | ||

| Polietilenglicol (PEG) | ||

| Ácido Poli Láctico-co-Glicólico (PLGA) | ||

| Quitosano y Otros Materiales | ||

| Por Aplicación | Cartílago de Rodilla | |

| Cartílago de Cadera | ||

| Cartílago de Codo | ||

| Cartílago de Tobillo y Astrágalo | ||

| Otras Articulaciones | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas de Ortopedia y Medicina Deportiva | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Condrogénesis Autóloga Inducida por Matriz?

El mercado de Condrogénesis Autóloga Inducida por Matriz está valorado en USD 217,04 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de Condrogénesis Autóloga Inducida por Matriz?

Se proyecta que se expanda a una CAGR del 8,65%, alcanzando USD 328,73 millones en 2031.

¿Qué segmento de material lidera el mercado de Condrogénesis Autóloga Inducida por Matriz?

Los andamiajes de ácido hialurónico ostentan la mayor participación con el 40,62%, gracias a los sólidos datos de biocompatibilidad.

¿Qué región crece más rápido en el mercado de Condrogénesis Autóloga Inducida por Matriz?

Asia-Pacífico muestra el mayor crecimiento, con una CAGR prevista del 10,62% hasta 2031.

¿Por qué son importantes los centros de cirugía ambulatoria para la adopción de la condrogénesis autóloga inducida por matriz?

Los centros de cirugía ambulatoria ofrecen menores costos y tiempos de espera más cortos, y su entorno ambulatorio se adapta al flujo de trabajo de la condrogénesis autóloga inducida por matriz en etapa única, impulsando una CAGR del 10,78% para este segmento de usuario final. Mordor Intelligence prevé el tamaño del Mercado de Condrogénesis Autóloga Inducida por Matriz para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

¿Cuál es el principal desafío que limita una adopción más amplia de la condrogénesis autóloga inducida por matriz?

La escasa disponibilidad de datos clínicos a largo plazo (más de 10 años) genera preocupaciones entre los pagadores y los cirujanos sobre la durabilidad en comparación con las técnicas de microfractura establecidas.

Última actualización de la página el: