Tamaño y Participación del Mercado de Educación Continua

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

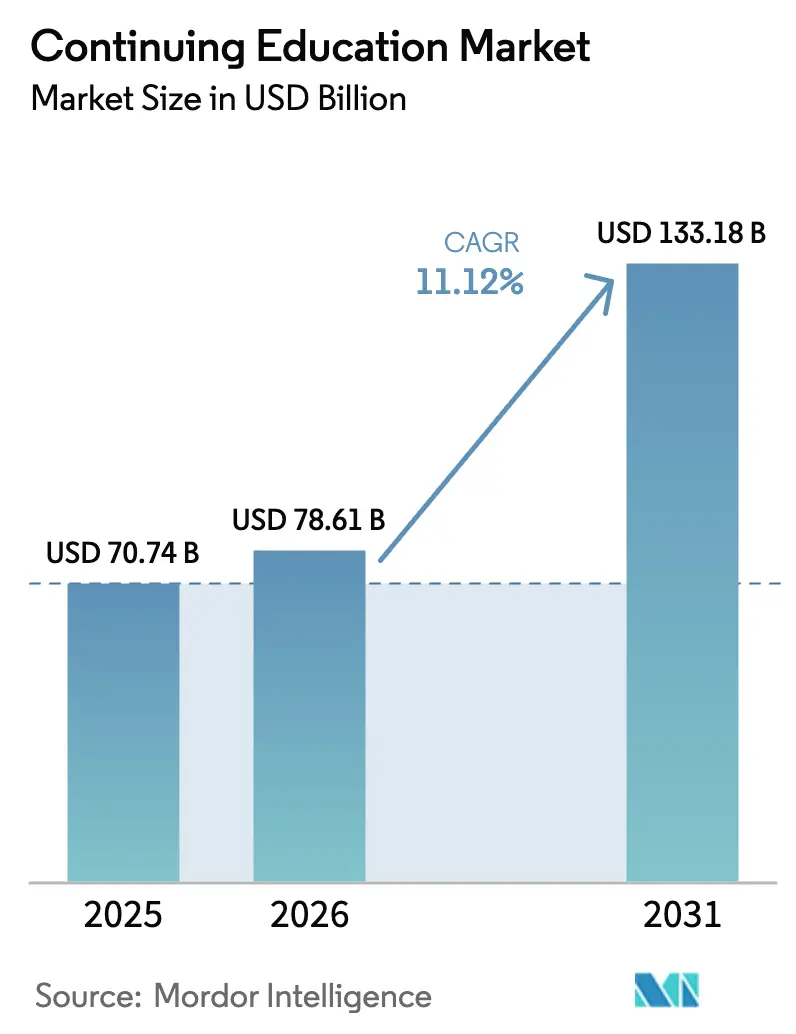

| Tamaño del Mercado (2026) | 78.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 133.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.12% CAGR |

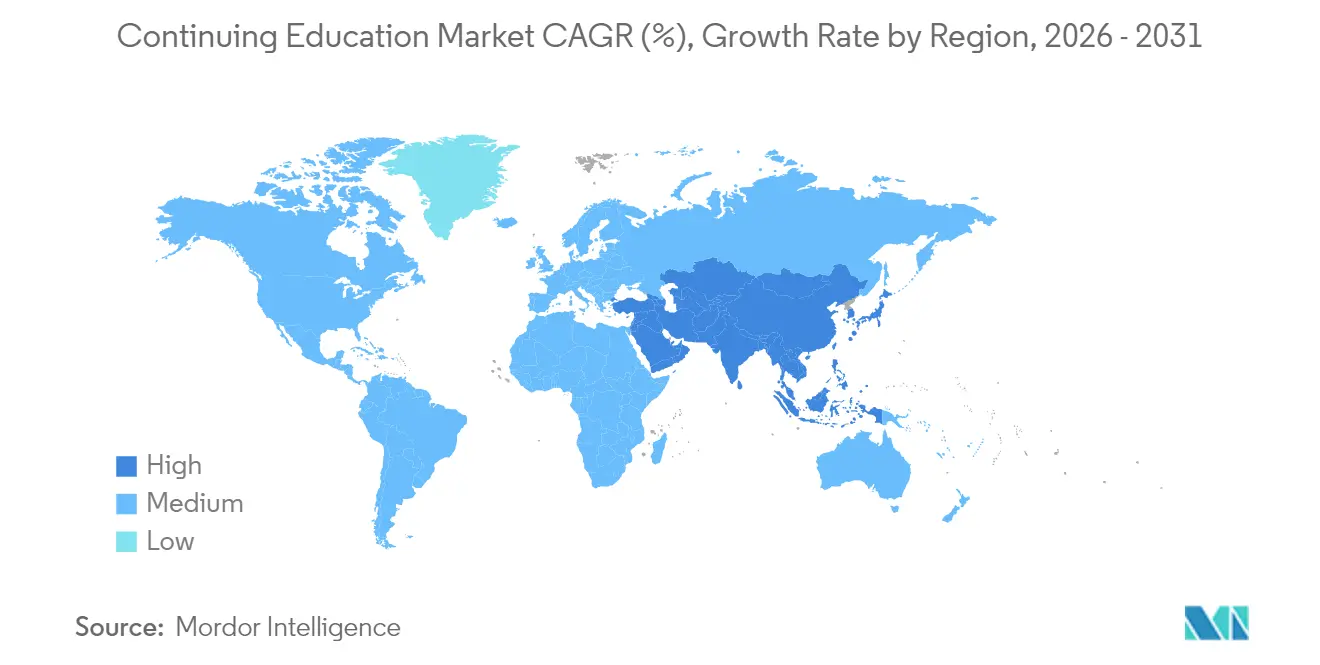

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Educación Continua por Mordor Intelligence

Se espera que el tamaño del mercado de educación continua crezca de USD 70.740 millones en 2025 a USD 78.610 millones en 2026 y se prevé que alcance USD 133.180 millones en 2031 a una CAGR del 11,12% durante 2026-2031. La creciente demanda de los empleadores de competencias verificables y orientadas al empleo, la rápida digitalización de la oferta de cursos y la creciente aceptación de las microcredenciales están impulsando esta expansión.[1]OCDE, "Tendencias que Moldean la Educación 2025," oecd.orgLos empleadores ahora asocian beneficios salariales y de promoción mensurables al reciclaje profesional, lo que aumenta tanto la propensión a la matriculación como la disposición a pagar adpresearch.com. Las plataformas tecnológicas están captando grandes cohortes de estudiantes mediante la personalización basada en datos, ofreciendo precios más competitivos que las instituciones presenciales y reduciendo el tiempo de adquisición de competencias. Los programas de inversión pública en América del Norte, Europa y Asia-Pacífico están inyectando nuevo capital en el desarrollo de contenidos e infraestructuras de entrega regionales, catalizando aún más la trayectoria del mercado de educación continua.[2]Departamento de Comercio de EE. UU., "Financiación del Desafío de Buenos Empleos," commerce.gov

Conclusiones Clave del Informe

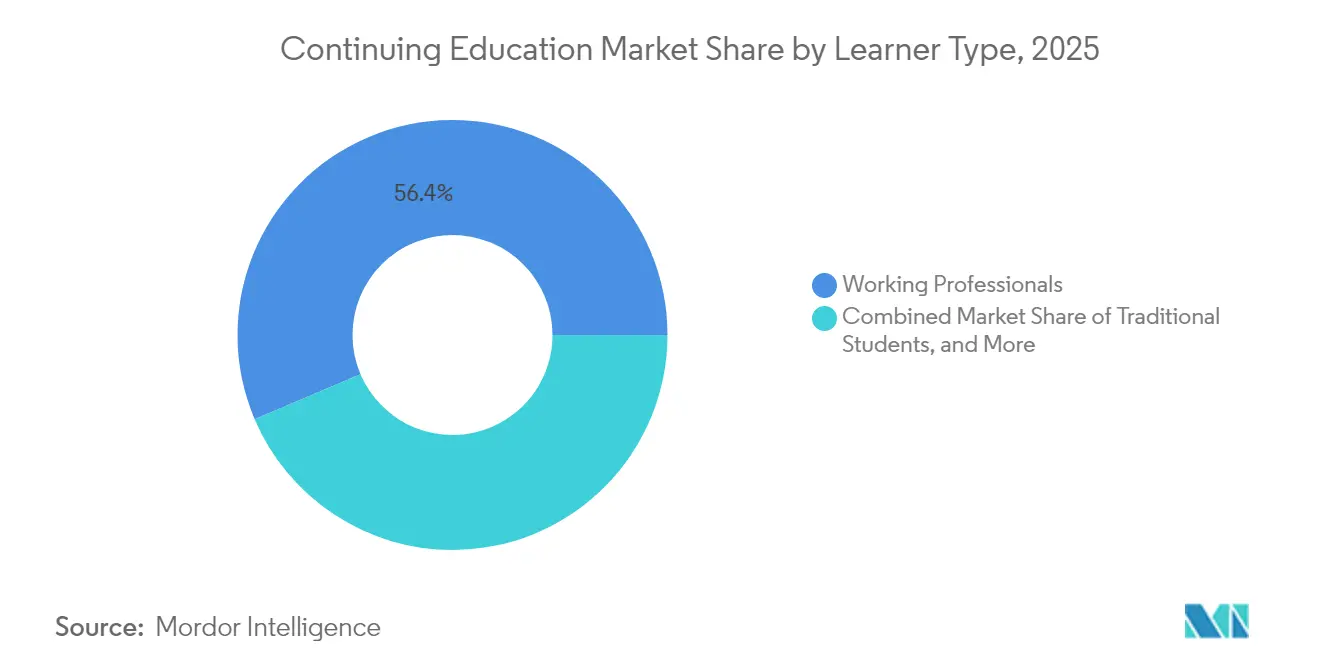

- Por tipo de estudiante, los profesionales en activo representaron el 56,40% de la participación del mercado de educación continua en 2025; se están expandiendo a una CAGR del 12,22% hasta 2031.

- Por dominio profesional, se proyecta que TI e Ingeniería registre la CAGR más rápida del 11,58%, mientras que salud y ciencias de la vida retuvo el 27,60% de la participación en ingresos en 2025.

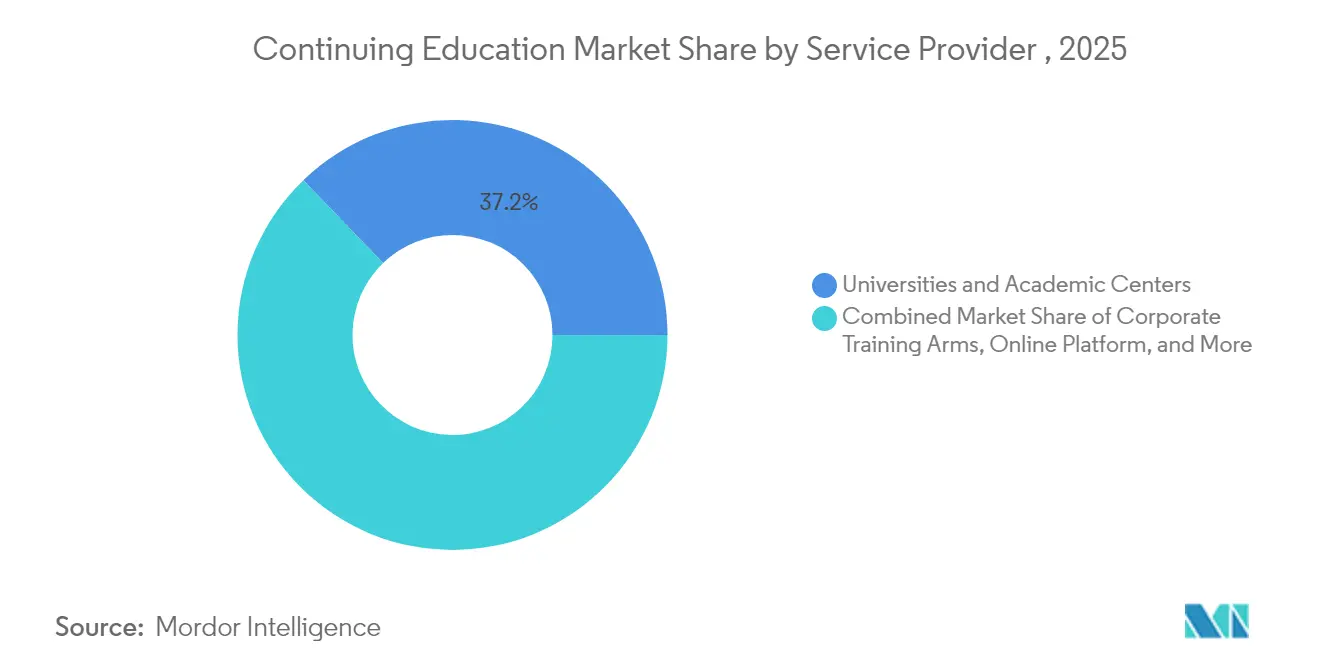

- Por proveedor de servicios, las universidades y centros académicos controlaron el 37,20% del tamaño del mercado de educación continua en 2025, aunque las plataformas en línea especializadas se están acelerando a una CAGR del 12,31%.

- Por modalidad de entrega, los formatos en línea asíncronos captaron el 45,30% del tamaño del mercado de educación continua en 2025; se prevé que los formatos en línea síncronos escalen a una CAGR del 11,33%.

- Por región, América del Norte lideró con el 33,60% de la participación del mercado de educación continua en 2025, mientras que Asia-Pacífico está posicionada para una CAGR del 12,05% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Educación Continua

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda acelerada de mejora de competencias liderada por empleadores | +3.5% | América del Norte, Europa, multinacionales globales | Mediano plazo (2-4 años) |

| Unidades de Educación Continua (CEU) obligatorias para licencias y cumplimiento normativo | +2.8% | América del Norte, Europa, APAC desarrollado | Largo plazo (≥ 4 años) |

| Eficiencias de costos del aprendizaje digital en primer lugar | +2.1% | Global | Corto plazo (≤ 2 años) |

| Financiamiento gubernamental para el reciclaje profesional de la fuerza laboral | +1.4% | América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Acumulación de microcredenciales para visas H-1B | +0.8% | América del Norte, flujos globales de talento | Mediano plazo (2-4 años) |

| Taxonomías de competencias alineadas con ISO | +0.6% | Centros de manufactura globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda acelerada de mejora de competencias liderada por empleadores

Las empresas están redirigiendo presupuestos de contratación hacia capacitación porque la automatización impulsada por IA redefine continuamente las competencias requeridas. Las organizaciones que reportan programas integrales obtienen ingresos por empleado un 218% más altos, y el 92% del personal afirma que la capacitación aumenta el compromiso.[3]Devlin Peck, "Estadísticas de Capacitación de Empleados 2025," devlinpeck.com Las plataformas de aprendizaje personalizado diseñan rutas modulares que reducen el tiempo fuera del puesto de trabajo, y los equipos de talento tratan los datos de credenciales como una moneda del mercado laboral interno para asignar personal a roles de crecimiento.

CEU obligatorias para licencias y cumplimiento normativo

Los organismos reguladores de salud, derecho e ingeniería están elevando los umbrales mínimos de CEU. La Asociación Americana de Habla, Lenguaje y Audición exige 30 horas cada tres años, mientras que los profesionales de salud conductual de California necesitan 36 horas bienales, incluido contenido de telesalud.[4]California BBS, "Educación Continua," bbs.ca.govLos proveedores monetizan esta demanda predecible ofreciendo paquetes de suscripción que alinean los planes de estudio con las actualizaciones normativas.

Financiamiento gubernamental para el reciclaje profesional de la fuerza laboral

Programas como el Desafío de Buenos Empleos de USD 25 millones y la iniciativa Upskill Texas de USD 6 millones del estado de Texas subvencionan cursos cortos específicos por dominio, aumentando los volúmenes de matriculación y reduciendo el riesgo de la expansión de proveedores hacia geografías desatendidas.[5]Comisión de la Fuerza Laboral de Texas, "Upskill Texas," twc.texas.gov

Taxonomías de competencias alineadas con ISO adoptadas por fabricantes de equipos originales

Los fabricantes codifican los requisitos de los puestos en marcos internacionales, generando señales claras para los desarrolladores de cursos y haciendo factible la portabilidad transfronteriza de credenciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la piratería de contenidos y el fraude de credenciales | -1.8% | Mercados en desarrollo, plataformas en línea globales | Mediano plazo (2-4 años) |

| Alta sensibilidad al precio entre los estudiantes adultos | -1.2% | Economías emergentes, segmentos con alta elasticidad al precio | Corto plazo (≤ 2 años) |

| Disminución del retorno sobre la inversión de los contratos de gestión de programas en línea con participación en ingresos | -0.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Brecha digital en cohortes de trabajadores de cuello azul | -0.5% | Regiones rurales, economías en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la piratería de contenidos y el fraude de credenciales

Akamai estima las pérdidas por piratería de medios en USD 52.000 millones, con el material de cursos premium cada vez más en la mira. Los proveedores responden con capas de verificación mediante cadena de bloques y gestión de derechos digitales, pero el cumplimiento eleva los costos de la plataforma.

Alta sensibilidad al precio entre los estudiantes adultos

El costo disuadió al 40% de los posibles estudiantes de seleccionar su programa de primera elección. Para defender el volumen, los proveedores pilotan acuerdos de participación en ingresos, patrocinio corporativo y pases mensuales de bajo costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proveedor de Servicios: La aceleración de las plataformas desafía al mundo académico

Las plataformas en línea especializadas crecen a una CAGR del 12,31%, superando a las Universidades y Centros Académicos que en conjunto mantuvieron el 37,20% de la participación del mercado de educación continua en 2025. Los ciclos agresivos de iteración de contenidos permiten a las plataformas lanzar microcredenciales adaptadas al mercado semanas después de que emergen las competencias, mientras que la gobernanza académica retrasa actualizaciones comparables. Esta agilidad atrae a los empleadores que buscan mejora de competencias justo a tiempo a escala, sustentando la rápida expansión del mercado de educación continua.

Las universidades contrarrestan licenciando motores de aprendizaje adaptativo e incorporando rúbricas validadas por empleadores en los planes de estudio, protegiendo el valor de marca mientras modernizan el formato. Las empresas conjuntas con proveedores tecnológicos reducen el gasto de capital y permiten la venta cruzada de certificados apilables que escalan hacia créditos de titulación, manteniendo la relevancia dentro del debate sobre el tamaño del mercado de educación continua.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Entrega: El compromiso síncrono fortalece la eficacia del aprendizaje

Los formatos en línea asíncronos captaron el 45,30% del tamaño del mercado de educación continua en 2025 gracias a su flexibilidad y menor costo de oportunidad. Sin embargo, las aulas virtuales síncronas se están acelerando a una CAGR del 11,33% a medida que el mayor ancho de banda y las herramientas de medios enriquecidos reducen la brecha de compromiso. La investigación muestra que las cohortes síncronas reducen la carga cognitiva y fortalecen la presencia social, esencial para las competencias conductuales y de liderazgo.

Los diseños híbridos combinan la transferencia de conocimiento asíncrona con la resolución de problemas en vivo, optimizando el costo sin sacrificar la interacción. La entrega presencial en aula retiene un nicho para las competencias táctiles, pero enfrenta erosión de participación a medida que las simulaciones de realidad virtual y realidad aumentada replican la práctica práctica.

Por Tipo de Estudiante: Los profesionales en activo anclan los grupos de ingresos

Los profesionales en activo representaron el 56,40% de la participación del mercado de educación continua en 2025 y se expandirán más rápidamente al 12,22% hasta 2031 a medida que la automatización amenaza la seguridad laboral a mitad de carrera. La asistencia para matrícula financiada por el empleador y las carteras de aprendizaje convierten la demanda latente en matriculaciones de pago. Los estudiantes tradicionales se matriculan cada vez más en certificados cortos para complementar sus titulaciones, mientras que los estudiantes de por vida representan un flujo constante pero menor que estabiliza los márgenes durante los ciclos económicos.

Los desarrolladores de cursos segmentan a los profesionales en activo por etapa de carrera —inicial, intermedia, sénior— para calibrar los argumentos de retorno sobre la inversión. Los empleadores observan una retención un 76% mayor cuando existen rutas de aprendizaje estructuradas, lo que refuerza la adquisición a nivel empresarial de las ofertas del mercado de educación continua.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Dominio Profesional: Dominio de la salud, velocidad de TI

Salud y ciencias de la vida representaron el 27,60% de los ingresos en 2025, respaldados por mandatos de licencias e innovación clínica constante. El segmento se beneficia de laboratorios de simulación y escenarios clínicos de realidad virtual que reducen los costos de capacitación práctica, ampliando el alcance global. TI e ingeniería, proyectado a una CAGR del 11,58%, capitaliza las brechas de competencias en ciberseguridad e IA que limitan las hojas de ruta de transformación digital. Los programas de finanzas y contabilidad absorben los cambios regulatorios, mientras que los de derecho y cumplimiento normativo rastrean la proliferación de estatutos de ESG y privacidad.

El subsector de educación en salud por sí solo podría alcanzar USD 36.800 millones para 2031, creando oportunidades de adyacencia para asociaciones entre dominios. Los proveedores reempaquetan el contenido en pilas de credenciales que satisfacen tanto la renovación de juntas médicas como los roles adyacentes de salud digital, ampliando el valor del ticket y el valor de vida del estudiante.

Análisis Geográfico

América del Norte lideró con el 33,60% de la participación del mercado de educación continua en 2025. Los estrictos estatutos de licencias profesionales y la adopción corporativa de modelos de pago por competencias impulsan un gasto superior al promedio. Los programas federales, como las subvenciones H-1B One Workforce de USD 145 millones, subvencionan la capacitación de alta cualificación y validan las microcredenciales para las vías de inmigración, señalando un apoyo político a largo plazo. Los empleadores están eliminando simultáneamente los requisitos de titulación del 19% de las ofertas de empleo, ampliando el total de matriculaciones potenciales.

Asia-Pacífico es la región de más rápido crecimiento, con una previsión de CAGR del 12,05%. Las misiones de capacitación patrocinadas por el gobierno, la masiva demografía juvenil y la proliferación de internet de primera en móvil sustentan la demanda. El marco nacional de capacitación de la India y las políticas de actualización industrial de China financian academias específicas por sector, mientras que una CAGR del 34,2% en sistemas de gestión del aprendizaje señala una rápida construcción de infraestructura. Los proveedores localizan contenidos y precios, a menudo mediante modelos freemium que se convierten en certificaciones de pago.

Europa mantiene una demanda resiliente a través de directivas formales de aprendizaje permanente y marcos de credenciales transfronterizos. El reconocimiento del aprendizaje previo facilita la movilidad laboral interestatal, elevando el valor percibido de las microcredenciales portátiles. Oriente Medio y África aprovechan los programas del mercado de educación continua para objetivos de diversificación económica, centrándose en competencias digitales y de energías renovables. La curva de adopción de América del Sur está moderada por la inestabilidad cambiaria, pero la expansión estable de la banda ancha apoya matriculaciones en línea constantes.

Panorama Competitivo

El mercado de educación continua está estructuralmente fragmentado en tres grupos estratégicos: universidades acreditadas, plataformas centradas en tecnología y academias corporativas. Las universidades monetizan la confianza y la alineación regulatoria; las plataformas monetizan la velocidad de comercialización y el análisis de datos; las academias corporativas monetizan la especificidad de dominio. La actividad de fusiones y adquisiciones se aceleró a medida que los actores establecidos adquieren startups de simulación de realidad virtual o planes de estudio de IA para cubrir brechas de capacidad. Las asociaciones estratégicas dominan a medida que Pearson colabora con Mindstone para integrar cursos de IA generativa, elevando las ventas un 5% y señalando la hibridación de contenido más tecnología.

Los competidores de escala se diferencian mediante análisis de resultados de los estudiantes. Los motores de IA predicen adyacencias de competencias, recomendando los mejores módulos siguientes y asegurando reservas recurrentes. Las barreras de entrada incluyen obstáculos de acreditación, ciclos de respaldo de empleadores y desembolsos de capital en tecnología de plataformas. El espacio en blanco permanece en dominios donde la regulación va a la zaga de la innovación en competencias, especialmente en ingeniería de hidrógeno verde y criptografía resistente a la computación cuántica.

El liderazgo futuro pertenecerá a las empresas que unifiquen contenido autorizado, entrega inmersiva y acreditación validada en recorridos de aprendizaje sin interrupciones. La actualización continua de los mapas de competencias alineados con las taxonomías ISO será fundamental para defender el posicionamiento en el dinámico mercado de educación continua.

Líderes de la Industria de Educación Continua

Coursera Inc.

LinkedIn Learning (Microsoft)

Udemy Inc.

Pearson plc (incl. edX)

Skillsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Coursera amplió su cartera de salud con 15 certificados especializados, persiguiendo el crecimiento por adyacencia de dominio y reforzando su posición empresarial en el sector sanitario.

- Marzo de 2025: LinkedIn Learning implementó un motor de brechas de competencias de IA que recomienda rutas de aprendizaje personalizadas, con el objetivo de aumentar la fidelización a la plataforma y las renovaciones de contratos corporativos.

- Febrero de 2025: Pearson adquirió una plataforma de educación en realidad virtual por USD 150 millones, acelerando las capacidades de aprendizaje inmersivo en disciplinas clínicas y de ingeniería.

- Diciembre de 2024: Udemy se asoció con cinco fabricantes globales para alinear los cursos técnicos con las taxonomías de competencias ISO, asegurando licencias de puestos empresariales.

- Octubre de 2024: Skillsoft lanzó una plataforma de credenciales apilables para capturar la demanda de microcredenciales y reducir la deserción de estudiantes.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de educación continua como todos los programas de aprendizaje organizados y de pago cursados tras la finalización de la escolarización formal, incluidos los cursos de renovación de licencias, los certificados profesionales, las microcredenciales y las ofertas cortas de extensión universitaria impartidas en el campus o en línea. Se excluyen los programas orientados a la alfabetización básica o la recuperación de educación primaria y secundaria.

(Exclusión del alcance: las clases de pasatiempos de ocio sin crédito ni credencial quedan fuera de este estudio.)

Descripción General de la Segmentación

- Por Proveedor de Servicios

- Universidades y Centros Académicos

- Divisiones de Capacitación Corporativa (Fabricantes de Equipos Originales, Farmacéuticas, Tecnología)

- Plataformas en Línea Especializadas

- Asociaciones Profesionales

- Consultorías y Otros

- Por Modalidad de Entrega

- En Línea - Síncrono

- En Línea - Asíncrono

- Híbrido / Combinado

- Presencial en Aula

- Por Tipo de Estudiante

- Estudiantes Tradicionales (18-24)

- Profesionales en Activo (25-54)

- Estudiantes Mayores / de por Vida (55+)

- Por Dominio Profesional

- Salud y Ciencias de la Vida

- TI e Ingeniería

- Finanzas y Contabilidad

- Derecho y Cumplimiento Normativo

- Educación y Docencia

- Otros (Marketing, Logística, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a decanos de extensión universitaria, directores de aprendizaje y desarrollo corporativo y asociaciones emisoras de certificaciones en América del Norte, Europa y Asia-Pacífico. Los diálogos aclararon los precios típicos de los cursos, los ciclos de renovación y las tasas de abandono; las encuestas en línea con profesionales en activo validaron la disposición a pagar y la elasticidad de matriculación regional.

Investigación Documental

Comenzamos con amplias búsquedas de datos abiertos del Instituto de Estadística de la UNESCO, la OCDE Panorama de la Educación,

el Centro Nacional de Estadísticas de Educación de EE. UU., la Fundación Europea de Formación y organismos sectoriales como el Consejo Internacional para la Educación Abierta y a Distancia. Los archivos de empresas y las presentaciones para inversores de las principales plataformas se extrajeron a través de D&B Hoovers, mientras que las señales de matriculación y matrícula se rastrearon en los archivos de noticias de Dow Jones Factiva. La minería de patentes en Questel nos ayudó a identificar tecnologías de entrega emergentes que influyen en las curvas de costos. Estas fuentes son ilustrativas; no agotan la extensa base secundaria revisada.

Dimensionamiento del Mercado y Previsión

Un modelo descendente convierte el gasto gubernamental, los presupuestos de capacitación de los empleadores y los desembolsos de educación de los hogares en un conjunto de gasto en educación continua, que luego se divide por modalidad de entrega y región. Verificaciones ascendentes selectas —resúmenes de ingresos de proveedores muestreados y precio de venta promedio multiplicado por instantáneas de matriculación— refinan los totales. Las variables clave incluyen la tarifa promedio del curso, las horas de CEU obligatorias por profesión, la tasa de penetración en línea, el gasto en capacitación corporativa como porcentaje de la nómina y el crecimiento salarial regional. Las previsiones utilizan regresión multivariante combinada con análisis de escenarios para reflejar los cambios en las regulaciones de credenciales y la adopción digital, con el consenso de expertos guiando las bandas de supuestos. Las brechas en la granularidad ascendente se cubren mediante ratios de matriculación a gasto calibrados y confirmados a través de entrevistas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de varianza frente a series históricas y auditorías de comunicados de prensa recientes; las anomalías desencadenan nuevos contactos. Un revisor sénior da su aprobación antes de la publicación. Los informes se actualizan anualmente, y los cambios regulatorios o macroeconómicos materiales provocan ajustes intermedios para que los clientes reciban la visión más actualizada.

Por Qué Merece Confianza Nuestra Línea de Base de Educación Continua

Las estimaciones publicadas a menudo divergen porque las empresas difieren en el universo de cursos, las agregaciones geográficas y la cadencia de actualización.

Anclamos nuestra línea de base en elecciones de alcance transparentes y retroalimentación primaria en tiempo real, lo que mantiene nuestro valor de 2025 equilibrado. Los principales factores de brecha frente a otros estudios incluyen su omisión de microcredenciales financiadas por empleadores, años base más antiguos y una exploración limitada de la dispersión de precios.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 70.740 millones (2025) | ||

| USD 50.000 millones (2023) | Consultora Global A | Catálogo de cursos más reducido y base de dos años de antigüedad, con verificaciones primarias mínimas |

| USD 36.600 millones (2023) | Rastreador de la Industria B | Excluye microcredenciales corporativas, combina deflactores de matrícula de educación superior |

| USD 66.910 millones (2024) | Consultora Regional C | Cifra de un solo país extrapolada informalmente para sugerir escala global |

La comparación muestra que cuando el alcance, el momento y el rigor de las variables se normalizan, la combinación disciplinada de Mordor de puntos de datos actualizados y validación de doble vía produce la línea de base más confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de educación continua?

El mercado de educación continua está valorado en USD 78.610 millones en 2026 y se proyecta que alcance USD 133.180 millones para 2031.

¿Qué segmento de estudiantes genera más ingresos?

Los profesionales en activo representan el 56,40% de la participación del mercado de educación continua en 2025 y siguen siendo el principal motor de ingresos.

¿Qué región está creciendo más rápido?

Se prevé que Asia-Pacífico crezca a una CAGR del 12,05% entre 2026 y 2031, impulsada por grandes poblaciones jóvenes e iniciativas de capacitación financiadas por el gobierno.

¿Qué modalidad de entrega se está expandiendo más rápidamente?

El aprendizaje en línea síncrono es la modalidad de más rápido crecimiento, avanzando a una CAGR del 11,33% a medida que la tecnología mejora la calidad del compromiso en vivo.

¿Cómo están influyendo los empleadores en la demanda del mercado?

Los empleadores financian cada vez más la mejora de competencias porque la capacitación integral aumenta los ingresos por empleado y la retención, mientras que la aceptación de microcredenciales para calificaciones de visa amplía el grupo de talento.

¿Por qué son importantes las microcredenciales?

Las microcredenciales ofrecen calificaciones específicas y apilables que se alinean estrechamente con las competencias específicas del puesto de trabajo, proporcionando un retorno sobre la inversión más rápido para los estudiantes y señales de competencia más claras para los empleadores.

Última actualización de la página el: