Tamaño y cuota del mercado de selladores de alta temperatura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

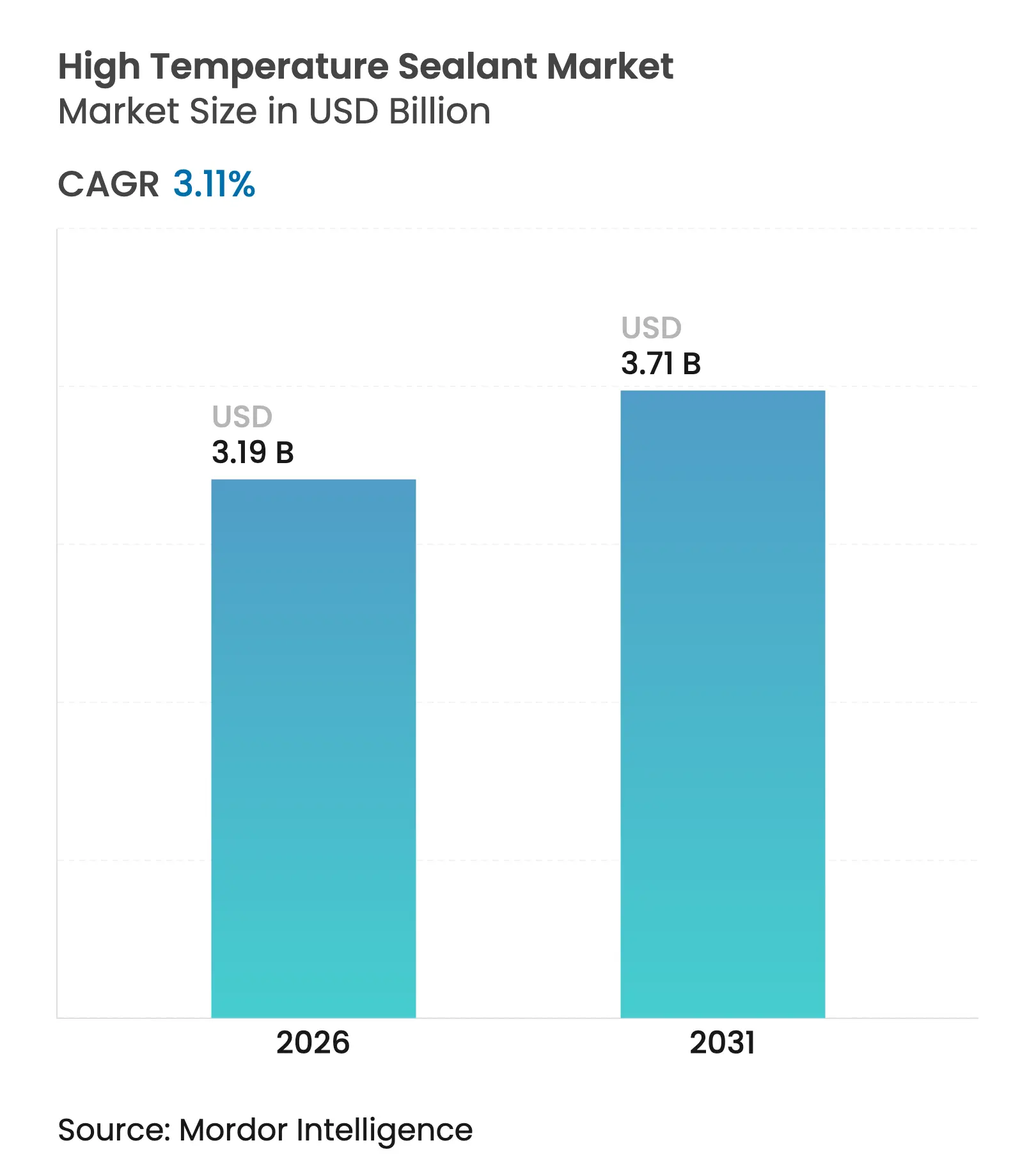

| Tamaño del Mercado (2026) | 3.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de selladores de alta temperatura por Mordor Intelligence

El tamaño del mercado de selladores de alta temperatura se valoró en USD 3,09 mil millones en 2025 y se estima que crecerá desde USD 3,19 mil millones en 2026 hasta alcanzar USD 3,71 mil millones en 2031, a una CAGR del 3,11% durante el período de previsión (2026-2031). La demanda estable de paquetes de baterías para vehículos eléctricos, receptores de energía solar de concentración y ensamblajes electrónicos avanzados mantiene al mercado de selladores de alta temperatura en una senda de crecimiento sostenida. La silicona sigue siendo la química de referencia gracias a su incomparable estabilidad térmica, mientras que los sistemas de poliimida, epoxi y acrílico ganan terreno en nichos de misión crítica que llevan las temperaturas de operación más allá de la zona de confort de la silicona. El impulso de crecimiento es más fuerte en Asia-Pacífico, donde los densos clústeres de fabricación en China, Japón e India continúan escalando la producción de electrónica de potencia y componentes automotrices. Al mismo tiempo, los productores de América del Norte y Europa se centran en reformulaciones con bajo contenido de COV y grados especiales que cumplen con las estrictas normativas medioambientales. La vulnerabilidad de la cadena de suministro en torno al cuarzo de alta pureza tras el huracán Helene y el gasto continuo en capital para la transición energética condicionan tanto la contratación como los programas de I+D en todo el mercado de selladores de alta temperatura.

Conclusiones clave del informe

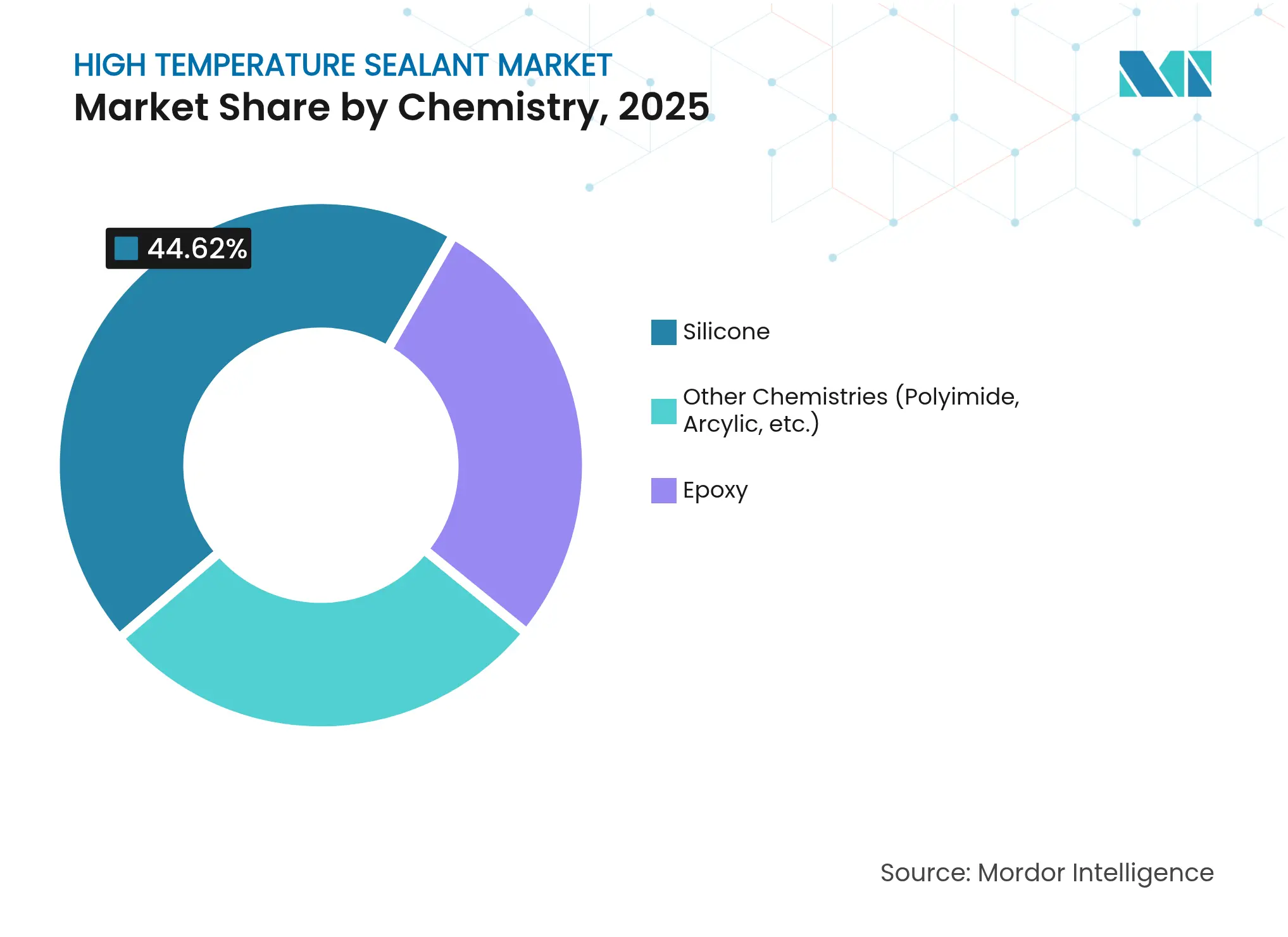

- Por química, la silicona acaparó el 44,62% de la cuota del mercado de selladores de alta temperatura en 2025, mientras que las alternativas de poliimida y acrílico se proyecta que se expandirán a una CAGR del 3,93% hasta 2031.

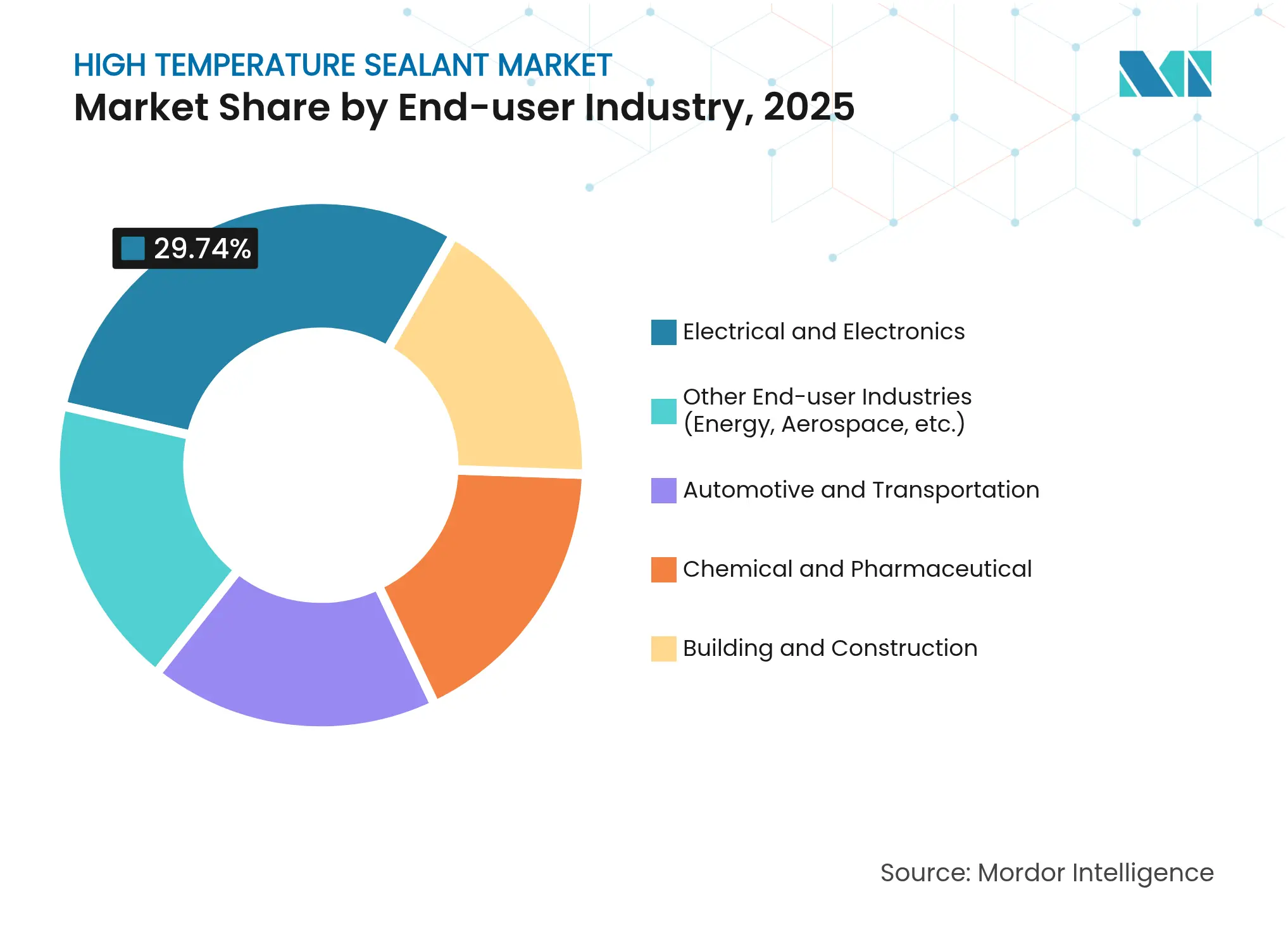

- Por industria de usuario final, la eléctrica y electrónica representó el 29,74% del tamaño del mercado de selladores de alta temperatura en 2025; los sectores aeroespacial, energético y otras industrias de usuario final especializadas avanzan a una CAGR del 4,09% hasta 2031.

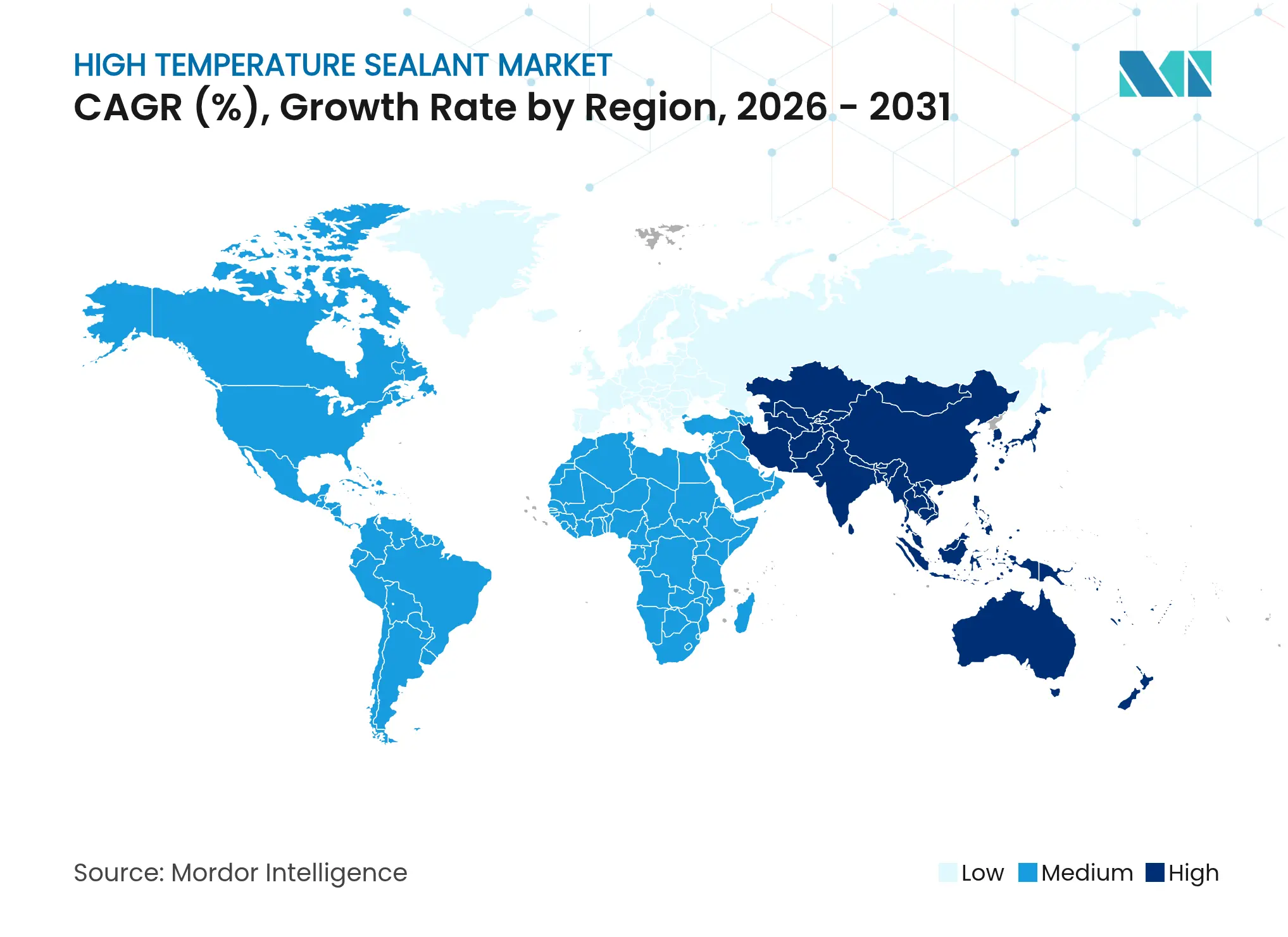

- Por geografía, Asia-Pacífico ostentó una cuota de ingresos del 41,35% en 2025 y se prevé que crezca a una CAGR del 3,88% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de selladores de alta temperatura

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Creciente demanda proveniente de ensamblajes eléctricos y electrónicos | +1.5% | Global, con concentración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Necesidades aceleradas de gestión térmica en vehículos eléctricos e híbridos | +0.8% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Expansión de aplicaciones de alta temperatura en aeronáutica y defensa | +0.6% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Ciclos programados de parada técnica en refinerías y plantas petroquímicas | +0.3% | Global, con énfasis en Medio Oriente y América del Norte | Mediano plazo (2-4 años) |

| Adopción en sellos de receptores de energía solar de concentración | +0.2% | Medio Oriente, Norte de África, suroeste de EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda proveniente de ensamblajes eléctricos y electrónicos

Los chips de mayor densidad de potencia ahora operan a temperaturas de unión muy por encima de los 200 °C, por lo que las empresas de encapsulado dependen de selladores de silicona térmicamente conductores para las operaciones de unión de dados, relleno inferior y sellado de tapa. Los semiconductores de banda ancha, como el carburo de silicio y el nitruro de galio, agravan la carga térmica, mientras que las radios 5G y los servidores perimetrales concentran aún más vataje en huellas más pequeñas[1]Mihai Banu, "Materiales de interfaz térmica para dispositivos GaN", MDPI, mdpi.com. Estas presiones elevan el estrés por ciclado térmico, haciendo que el sellado duradero sea indispensable en las megafábricas de Asia-Pacífico que dominan la producción mundial. La calidad constante del producto, la dosificación automatizada y los perfiles de curado rápido posicionan a las siliconas especiales como la opción predeterminada en esta parte del mercado de selladores de alta temperatura.

Necesidades aceleradas de gestión térmica en vehículos eléctricos e híbridos

Los paquetes de baterías integran típicamente hasta 5 litros de material de interfaz térmica, y cada centímetro cúbico de ese material debe permanecer intacto desde −40 °C hasta 85 °C resistiendo la exposición al electrolito. El cambio hacia trenes de potencia de 800 V y cargas más rápidas agudiza los gradientes térmicos, por lo que los fabricantes de automóviles especifican selladores de silicona con una conductividad térmica de 3 W/m·K o superior. La adhesión también debe resistir la vibración y la torsión, especialmente en diseños de chasis tipo monopatín. Por ello, China, Europa y los Estados Unidos siguen siendo mercados prioritarios para las nuevas introducciones en el mercado de selladores de alta temperatura orientadas a las líneas de ensamblaje de electromovilidad.

Expansión de aplicaciones de alta temperatura en aeronáutica y defensa

Los núcleos de los turbofanes modernos operan a mayor temperatura para aumentar la eficiencia, creando zonas de escape que se aproximan a los 982 °C. Los selladores deben mantener la elasticidad y la integridad química en presencia de combustibles de aviación, líquidos hidráulicos y penachos de escape de misiles. Los prototipos de vehículos hipersónicos imponen perfiles aún más severos, impulsando el desarrollo de sistemas de silicona cargada con cerámica y de poliimida capaces de funcionar a más de 1.500 °C. Los presupuestos de defensa de América del Norte y Europa sustentan esta demanda, garantizando un apoyo a largo plazo dentro del mercado de selladores de alta temperatura.

Ciclos programados de parada técnica en refinerías y plantas petroquímicas

Las paradas técnicas ocurren cada tres a cinco años e implican el reemplazo integral de juntas y sellos en unidades que operan a 427 °C y 2.000 psi. Los operadores buscan materiales confiables que minimicen las interrupciones no programadas, especialmente cuando procesan grados de crudo más pesados. Las refinerías del Medio Oriente y la Costa del Golfo asignan presupuestos considerables a los kits de sellado de alta temperatura, asegurando flujos de ingresos predecibles y contracíclicos para los proveedores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Regulaciones estrictas sobre COV y sustancias peligrosas | -0.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Presión de costos por parte de químicas alternativas de baja temperatura | -0.6% | Global, con énfasis en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Volatilidad del suministro de sílice de alta pureza y polímeros especiales | -0.3% | Global, con concentración en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas sobre COV y sustancias peligrosas

La Regla 1168 de California limita el contenido de COV en muchas líneas de selladores a 250 g/L, lo que obliga a los formuladores a adoptar sistemas de sólidos al 100% o a base de agua. El marco REACH de la Unión Europea añade costos de etiquetado y prerregistro, favoreciendo a los grandes productores con equipos regulatorios sólidos. La reformulación de productos de alta temperatura sin sacrificar la estabilidad térmica plantea obstáculos técnicos, particularmente para las químicas a base de disolventes.

Presión de costos por parte de químicas alternativas de baja temperatura

Los compuestos de poliuretano y acrílico clasificados hasta 200 °C cuestan entre un 20% y un 40% menos que la silicona de primera calidad. En la construcción o los electrodomésticos, los ingenieros optan cada vez más por estas opciones de temperatura moderada para reducir el costo unitario. Los sistemas híbridos que combinan una base acrílica con cargas de alta temperatura ahora se adentran en partes del mercado de selladores de alta temperatura que antes se consideraban fortalezas de la silicona, generando compresión de márgenes para los proveedores de primera calidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por química: el dominio de la silicona enfrenta competencia especializada

La silicona capturó el 44,62% de la cuota del mercado de selladores de alta temperatura en 2025, respaldada por una estabilidad comprobada desde −65 °C hasta 300 °C y compatibilidad con la dosificación automatizada. Los grados modificados con fenilo elevan los límites de servicio superiores hasta los 478 °C, mientras que los rellenos de vidrio recubierto de plata introducen conductividad eléctrica para las líneas de unión de disipadores de calor. Esta profundidad tecnológica mantiene a la silicona en el núcleo del mercado de selladores de alta temperatura a pesar de los nuevos competidores.

Se prevé que las químicas de poliimida, epoxi y acrílico especial crezcan conjuntamente a una CAGR del 3,93%, reflejando requisitos cada vez más exigentes más allá del umbral superior de la silicona. La poliimida sobresale en las góndolas de motores a reacción, mientras que los grados de epoxi dominan en el encapsulado de electrónica, donde la rigidez y la resistencia química superan a la flexibilidad. El tamaño total del mercado de selladores de alta temperatura para estas alternativas se proyecta que se expandirá de manera sostenida a medida que los segmentos aeroespacial, de defensa y de energías renovables de nicho demanden envolventes de temperatura de operación más elevadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por industria de usuario final: liderazgo de la electrónica en medio de la diversificación

La industria eléctrica y electrónica absorbió el 29,74% del tamaño del mercado de selladores de alta temperatura en 2025, a medida que la reducción de las huellas de los dados concentra el flujo de calor en las juntas de soldadura y los rellenos inferiores. Los módulos convertidores de potencia en turbinas eólicas e inversores solares utilizan geles de silicona para gestionar la expansión diferencial mientras protegen los hilos de unión a temperaturas de unión de 175 °C. El emergente encapsulado de chiplets 3D refuerza aún más la demanda de selladores resistentes.

Se proyecta que los sectores aeroespacial, de nueva energía y otros especializados crecerán a una CAGR del 4,09%. El sellado de paquetes de baterías para vehículos eléctricos, los apilamientos de electrolizadores de hidrógeno y las bridas de receptores solares de concentración requieren materiales capaces de abarcar cientos de grados mientras resisten los hidrocarburos o las sales fundidas. Estas nuevas salidas diversifican los ingresos y protegen al mercado de selladores de alta temperatura de los vaivenes cíclicos en sectores individuales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis geográfico

Asia-Pacífico lidera el mercado de selladores de alta temperatura con una cuota del 41,35% en 2025, impulsada por clústeres tecnológicos que se extienden desde Pekín hasta Bengaluru. El desarrollo de semiconductores en China incrementa la demanda de pastas de silicona térmicamente conductoras en las líneas de chip montado en superficie, mientras que los fabricantes de automóviles japoneses adoptan diseños de batería de alto voltaje que elevan las temperaturas de servicio. Los reactores farmacéuticos de India también dependen de juntas de poliimida probadas a 300 °C. Los emergentes centros de la ASEAN, como Tailandia, atraen inversiones, tal como lo evidencia la planta de película de 8.000 millones de yenes de Sekisui en Rayong, que ancla la demanda local de materiales especiales.

América del Norte sigue siendo fundamental para las aplicaciones aeroespaciales y de defensa especializadas que especifican selladores de temperatura ultraelevada por encima de los 500 °C. El corredor de refinerías de la Costa del Golfo desencadena ciclos de parada técnica predecibles y pedidos considerables de juntas de expansión con relleno de grafito. El papel de México como base de ensamblaje de vehículos eléctricos añade demanda incremental, especialmente para el sellado de baterías y electrónica de potencia.

Europa hace hincapié en la sostenibilidad y la regulación. Los proveedores de primer nivel automotriz alemanes requieren siliconas conformes con REACH que aún superen las normas de seguridad contra incendios, mientras que el sector aeronáutico civil del Reino Unido valida cada lote de adhesivo de poliimida contra criterios de inflamabilidad y deformación permanente por compresión. El potencial de energía solar de concentración en el sur de Europa, especialmente en España, emplea selladores de silicato de sodio capaces de ciclar diariamente entre temperatura ambiente y 700 °C. En conjunto, estas dinámicas garantizan que el mercado de selladores de alta temperatura continúe evolucionando en todo el continente en consonancia con los objetivos de política del Pacto Verde.

Panorama competitivo

El mercado de selladores de alta temperatura presenta una fragmentación moderada con un visible impulso de consolidación. Los grandes actores globales como Arkema, Henkel y Dow combinan una escala multiplanta con equipos de ingeniería de aplicaciones que integran productos en la fase de diseño. Sika incrementó los ingresos de 2024 un 7,4% en monedas locales mediante la integración de adquisiciones recientes en techado y selladores para construcción, ampliando así el potencial de venta cruzada de sus líneas resistentes al calor[2]Sika AG, "Estrategia de adquisición y expansión de mercado", Sika.com. Henkel lanzó compuestos de encapsulado curables con UV que superan las pruebas de alta presión inmediata, acortando los ciclos de producción de los clientes. Dow amplió sus ofertas para fotovoltaica con la plataforma DOWSIL PV, que asegura los marcos a temperaturas sostenidas cercanas a los 150 °C.

Los actores de tamaño mediano persiguen posiciones regionales mediante ofertas especiales cargadas de cerámica diseñadas para vuelo hipersónico, válvulas de sal fundida y barreras contra incendios de iones de litio. La resiliencia de la cadena de suministro ocupa un lugar destacado en los cuadros de mando de contratación tras los shocks de materias primas de 2024, lo que orienta a los fabricantes de equipos originales hacia socios con activos de cuarzo o monómero de siloxano de integración vertical hacia atrás. Las herramientas de formulación digital, la fabricación aditiva y los equipos de dosificación automatizada completan los diferenciadores competitivos que están reformando el mercado de selladores de alta temperatura.

Los innovadores emergentes apuestan por análogos de silicona de base biológica y métodos de curado energéticamente eficientes, alineando sus hojas de ruta de producto con los objetivos de economía circular en Europa. Mientras tanto, los conglomerados asiáticos continúan impulsando la producción interna de selladores que apoya sus operaciones cautivas de electrónica y automotriz. En todos los niveles, el hilo conductor constante es la inversión en laboratorios de ensayo que certifican el rendimiento por encima de los 400 °C, lo que refleja la intolerancia de los clientes al fallo térmico en equipos electrificados de misión crítica.

Líderes de la industria de selladores de alta temperatura

Dow

Henkel AG and Co. KGaA

Arkema

3M

H.B. Fuller

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2024: Henkel lanzó dos nuevos selladores de encapsulado: el Loctite SI 5035 a base de silicona y el Loctite AA 5832 a base de poliacrilato. Ambos selladores de alta temperatura soportan pruebas de alta presión inmediatamente después del curado con UV.

- Marzo de 2023: Dow amplió su cartera de selladores de alta temperatura de silicona con la introducción de la línea de productos DOWSIL PV, que incluye seis productos especializados para el ensamblaje de módulos fotovoltaicos. Estos productos están diseñados para aplicaciones de sellado de marcos, unión de rieles y fotovoltaica integrada en edificios.

Alcance del informe global del mercado de selladores de alta temperatura

El informe del mercado de selladores de alta temperatura incluye:

| Silicona |

| Epoxi |

| Otras químicas (poliimida, acrílico, etc.) |

| Eléctrica y electrónica |

| Automotriz y transporte |

| Química y farmacéutica |

| Construcción y edificación |

| Otras industrias de usuario final (energía, aeroespacial, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por química | Silicona | |

| Epoxi | ||

| Otras químicas (poliimida, acrílico, etc.) | ||

| Por industria de usuario final | Eléctrica y electrónica | |

| Automotriz y transporte | ||

| Química y farmacéutica | ||

| Construcción y edificación | ||

| Otras industrias de usuario final (energía, aeroespacial, etc.) | ||

| Por geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de selladores de alta temperatura?

El tamaño del mercado de selladores de alta temperatura es de USD 3,19 mil millones en 2026 y se proyecta que alcance USD 3,71 mil millones en 2031.

¿Qué química lidera el mercado de selladores de alta temperatura?

La silicona domina con una cuota de mercado del 44,62% en 2025 porque equilibra flexibilidad, estabilidad térmica y facilidad de procesamiento.

¿Por qué Asia-Pacífico es el mayor segmento regional?

La fabricación de electrónica, la producción de baterías para automóviles y la expansión de infraestructura otorgan a Asia-Pacífico una cuota de ingresos del 41,35% y la tasa de crecimiento más rápida.

¿Cómo afectan las regulaciones medioambientales a los proveedores?

Los límites de COV establecidos por normativas como la Regla 1168 de California exigen la reformulación hacia sistemas de bajo contenido en disolventes o sin disolventes, lo que eleva el gasto en I+D y los costos de cumplimiento normativo.

¿Qué aplicaciones impulsan la demanda futura?

Se espera que los paquetes de baterías para vehículos eléctricos, los módulos de semiconductores de banda ancha y los receptores de energía solar de concentración añadan el mayor volumen incremental hasta 2030.

Última actualización de la página el: