Tamaño y Participación del Mercado de Selladores de Francia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

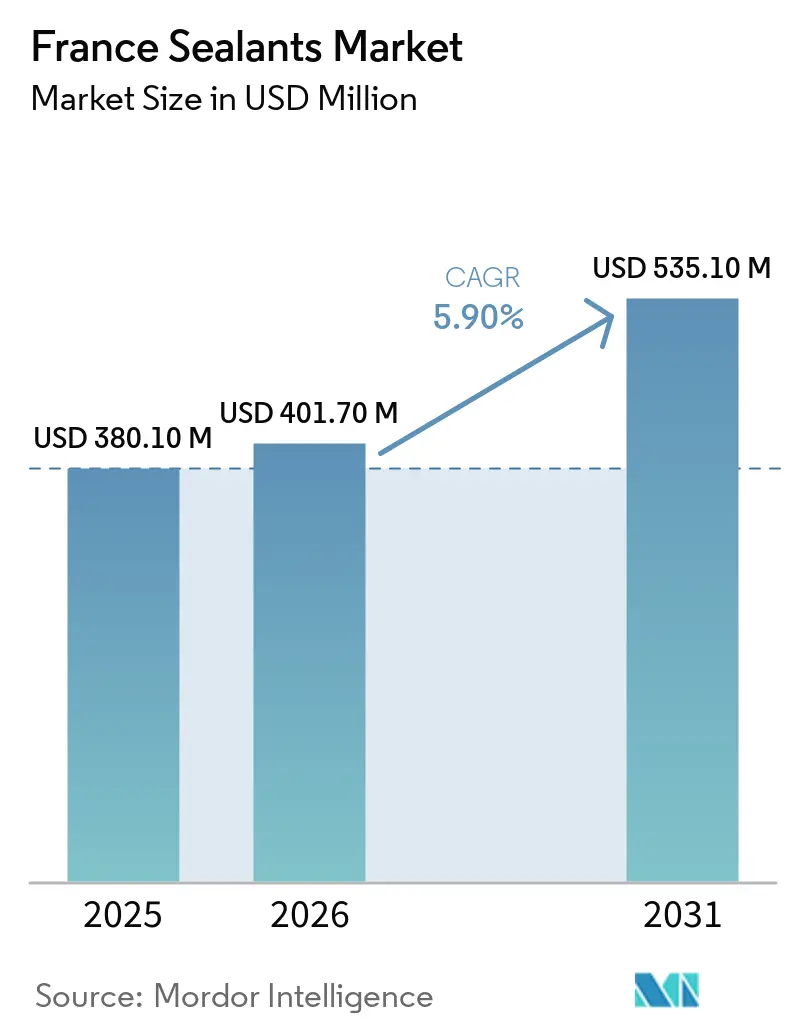

| Tamaño del mercado en el año base (2025) | 380.10 Millones de dólares |

| Tamaño del Mercado (2026) | 401.70 Millones de dólares |

| Tamaño del Mercado (2031) | 535.10 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.90% CAGR |

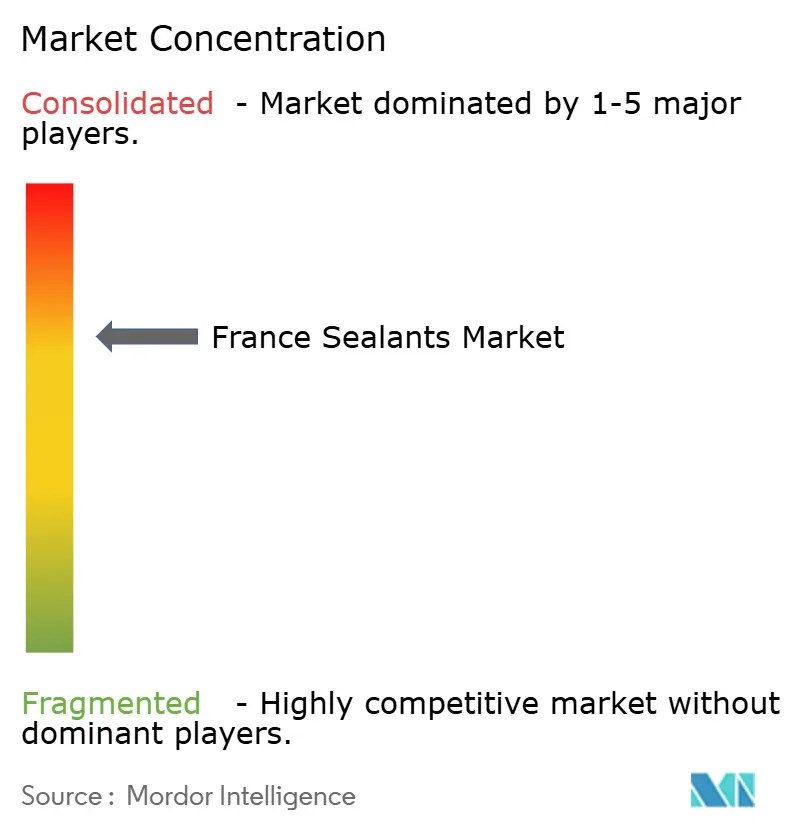

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Selladores de Francia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Selladores de Francia crezca de USD 380,10 millones en 2025 a USD 401,70 millones en 2026, y alcance USD 535,10 millones en 2031, creciendo a una CAGR del 5,90% entre 2026 y 2031. Las reformas estructurales para mejorar la hermeticidad de la envolvente de los edificios, la rápida electrificación de la producción automotriz nacional y las instalaciones de energías renovables en alta mar están ampliando el conjunto de aplicaciones para químicas avanzadas más allá del impermeabilizado clásico. La silicona continúa dominando los módulos de acristalamiento y muros cortina gracias a su capacidad de movimiento de junta de ±50% y su durabilidad comprobada de treinta años, mientras que el poliuretano está ganando impulso en los compartimentos de baterías de vehículos eléctricos (EV) donde la alta resistencia al pelado, el relleno de huecos y la amortiguación de vibraciones son criterios de rendimiento decisivos. Los subsidios gubernamentales bajo MaPrimeRénov' están acelerando los ciclos de renovación residencial, y el índice de reparabilidad de la ley AGEC de 2020 está orientando a los consumidores hacia selladores de grado de mantenimiento que prolongan la vida útil de los electrodomésticos. En paralelo, la producción de materiales compuestos de Airbus y los mandatos de reducción de peso de Stellantis-Renault están generando demanda descendente de grados de polisulfuro y epoxi estructural que cumplen con las estrictas certificaciones aeroespaciales o de carrocería en blanco.

Conclusiones Clave del Informe

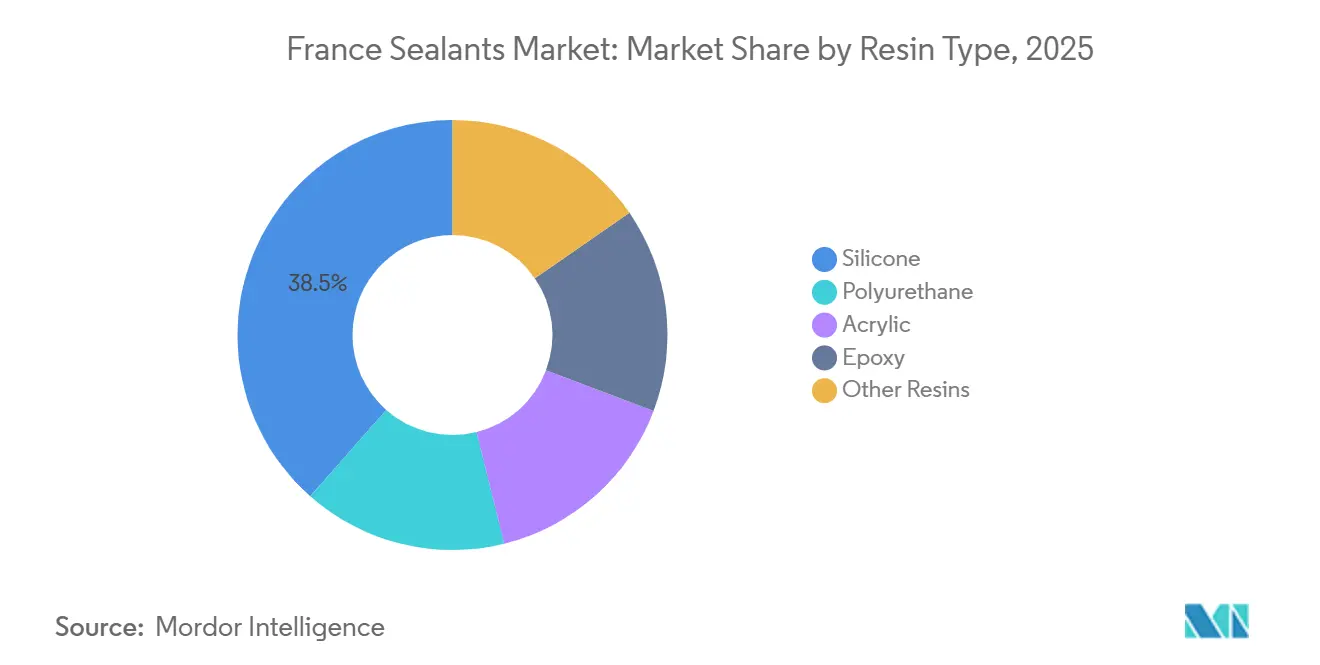

- Por tipo de resina, la silicona lideró con el 38,5% de la participación del mercado de selladores de Francia en 2025. Se prevé que el poliuretano se expanda a una CAGR del 7,24% entre 2026-2031, el ritmo más rápido entre las resinas.

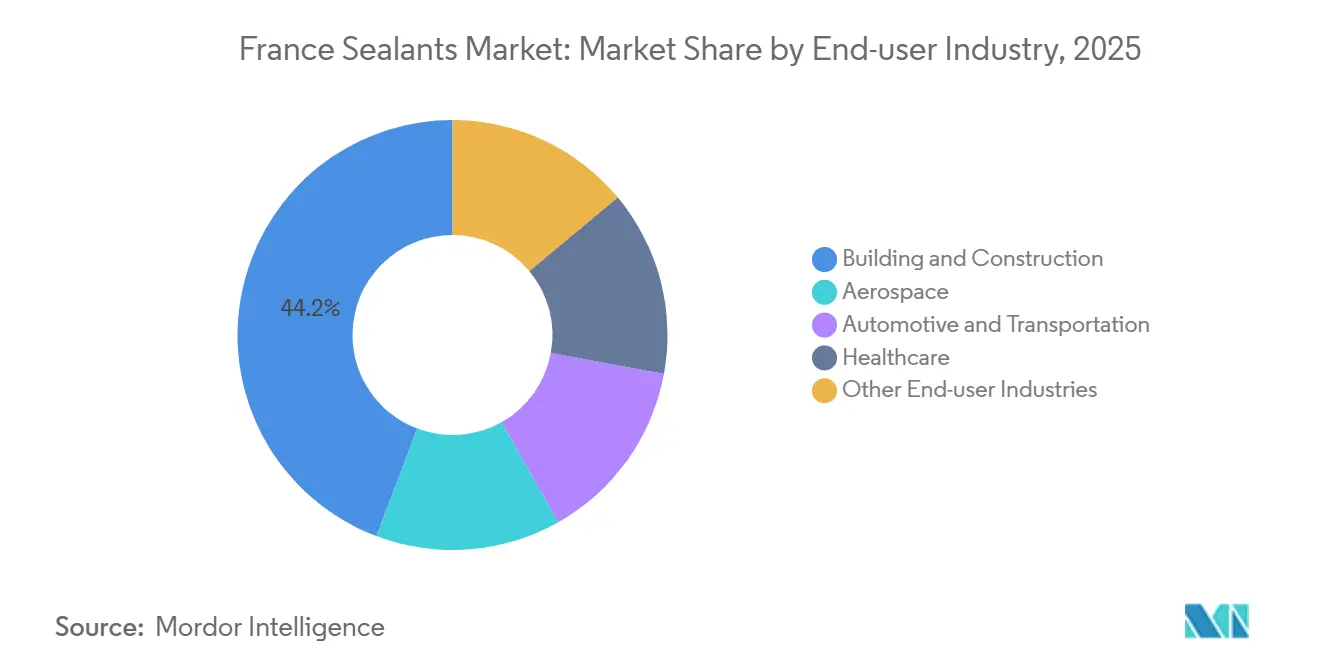

- Por usuario final, la construcción y edificación capturó el 44,25% del tamaño del mercado de selladores de Francia en 2025. Se proyecta que el consumo de selladores para la salud avance a una CAGR del 7,01% hasta 2031, el más rápido entre todas las industrias.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Selladores de Francia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda impulsado por la renovación en mejoras de eficiencia energética de la envolvente del edificio | +1.8% | Nacional, concentrado en Île-de-France, Auvernia-Ródano-Alpes | Mediano plazo (2-4 años) |

| Requisitos de reducción de peso en vehículos eléctricos en la producción automotriz francesa | +1.3% | Nacional, con corredores de ensamblaje de Stellantis y Renault en Altos de Francia, Gran Este | Mediano plazo (2-4 años) |

| Crecimiento del encolado de materiales compuestos en Airbus y clústeres aeroespaciales regionales | +0.9% | Regional, centros aeroespaciales de Toulouse-Occitania y Nantes-Países del Loira | Largo plazo (≥ 4 años) |

| Ley del índice de reparabilidad que impulsa las ventas de selladores para bricolaje y mantenimiento de electrodomésticos | +0.7% | Nacional, canales de venta minorista orientados al consumidor | Corto plazo (≤ 2 años) |

| Demanda de selladores de grado marino por la expansión de la energía eólica marina francesa | +0.5% | Regiones costeras, zonas marinas del Golfo de Vizcaya y el Mediterráneo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Impulsado por la Renovación en Mejoras de Eficiencia Energética de la Envolvente del Edificio

MaPrimeRénov' amplió los anticipos en efectivo de hasta el 50% para los hogares de muy bajos ingresos hasta diciembre de 2025, estimulando las compras inmediatas de selladores de silicona y poliuretano para puentes térmicos, uniones de tejados y penetraciones de conductos[1]Service-public.fr, "MaPrimeRénov': aides à la rénovation énergétique," service-public.fr. Las barreras de aire y agua de silicona de aplicación fluida, como Momentive Elemax 2600, pueden reducir el consumo energético de los sistemas de climatización hasta en un 35% al limitar el flujo de aire no controlado, una palanca de amortización atractiva en entornos de reforma donde las membranas en lámina son difíciles de colocar[2]Momentive Performance Materials, "Elemax 2600 Air & Water Barrier," momentive.com. El techo de costo elevado del subsidio al 80% para los hogares de ingresos medios amplía el acceso a productos premium de bajo contenido en COV con declaraciones FDES francesas, garantizando el cumplimiento de la hermeticidad bajo los objetivos HQE Cible 8. Las designaciones obligatorias de movimiento ISO 11600 Clase 25 y EN 15651-2 salvaguardan la durabilidad de las juntas en trabajos de acristalamiento y fachadas. Estos marcos normativos y de estándares consolidan colectivamente un ciclo de demanda plurianual para selladores de alto rendimiento en edificios.

Requisitos de Reducción de Peso en Vehículos Eléctricos en la Producción Automotriz Francesa

El encolado de múltiples materiales, aluminio con polímero reforzado con fibra de carbono y acero con materiales compuestos, está desplazando a los sujetadores mecánicos en la arquitectura de carrocería en blanco de los vehículos eléctricos, impulsando el consumo de adhesivos de epoxi y poliuretano resistentes al cizallamiento que también actúan como amortiguadores de vibraciones y selladores de carcasas de baterías. La presentación de Henkel en abril de 2025 de adhesivos virtuales generados por inteligencia artificial y químicas de desunión anticipan las normas del pasaporte de baterías de la UE que requerirán trazabilidad y desmontaje al final de la vida útil. Los híbridos acrílico-epoxi activados por UV en minutos están mejorando los tiempos de ciclo de línea y la adhesión a plásticos de baja energía cuando se pretratan con plasma, permitiendo un mayor rendimiento en las plantas de Stellantis y Renault. Los umbrales en evolución de LEED v4 y la Regla 1168 de SCAQMD por debajo de 250 g/L de COV están dando ventaja a los polímeros MS, que ofrecen un movimiento de ±25% a ±50% sin exposición a isocianatos. Los impulsores regulatorios y de producción combinados mantienen a los selladores de grado automotriz en una sólida trayectoria de crecimiento.

Crecimiento del Encolado de Materiales Compuestos en Airbus y Clústeres Aeroespaciales Regionales

El chorreado por succión al vacío robótico del Fraunhofer IFAM combinado con la dosificación automatizada de adhesivo en pasta redujo los defectos relacionados con la contaminación en los subconjuntos de materiales compuestos de Airbus, ganando el Premio a la Innovación en Composites JEC 2026 y apoyando tasas de producción más altas en las líneas de Toulouse. Los selladores de polisulfuro optimizados en peso, como el 3M AC-380, proporcionan una reducción de masa del 33% frente a los grados convencionales, resistiendo la inmersión en combustible y el ciclo térmico de –54 °C a +121 °C, cumpliendo los requisitos de Clase B para depósitos integrales. La norma DIN 35255, en vigor desde noviembre de 2025, superpone a la ISO 9001 protocolos de encolado orientados a procesos, endureciendo las obligaciones de documentación y control de calidad en línea para los proveedores aeroespaciales franceses. El cumplimiento probablemente favorecerá a las empresas equipadas con tomografía de capacitancia eléctrica para la verificación de la mezcla de resina. El obstáculo de certificación resultante consolida los selladores de alto rendimiento en las cadenas de suministro aeroespaciales.

Ley del Índice de Reparabilidad que Impulsa las Ventas de Selladores para Bricolaje y Mantenimiento de Electrodomésticos

La aplicación por parte de la DGCCRF de las puntuaciones de reparabilidad y durabilidad, con multas de hasta EUR 15.000 por entidad jurídica por incumplimiento, está obligando a los minoristas a mostrar los índices y a almacenar cartuchos de silicona y juntas de grado para el consumidor. El índice de durabilidad de enero de 2025 añade métricas de fiabilidad sobre la reparabilidad, lo que lleva a los fabricantes de equipos originales de electrodomésticos a especificar selladores de mayor vida útil y garantizar el suministro de piezas de repuesto. SikaSeal-112 Vitrage, una silicona acetóxica que no requiere imprimación sobre vidrio y aluminio anodizado, simplifica el uso para bricolaje y cumple los requisitos de acristalamiento Clase G 25 E, alineándose así con la intención de la ley de reducir las barreras de habilidad. A pesar de la armonización de la UE que excluye los teléfonos inteligentes, el esquema francés sigue siendo un diferenciador en la regulación de electrodomésticos de línea blanca y está influyendo en los mercados vecinos. La evidencia apunta a un crecimiento sostenido en los volúmenes de selladores minoristas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas petroquímicas | -1.2% | Global, con exposición aguda en las cadenas de valor del poliuretano y el acrílico | Corto plazo (≤ 2 años) |

| Límites más estrictos de REACH de la UE sobre diisocianatos que elevan los costos de cumplimiento | -0.8% | A nivel de la UE, afectando a los formuladores y usuarios finales de selladores de poliuretano | Mediano plazo (2-4 años) |

| Sustitutos adhesivos de base biológica emergentes que erosionan la participación de los selladores convencionales | -0.4% | Nacional y de la UE, concentrado en los segmentos de adhesivos para paneles de madera y construcción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas Petroquímicas

Con las materias primas representando aproximadamente el 50% de los ingresos, los formuladores franceses tienen dificultades para trasladar los picos a través de los contratos de construcción trimestrales, comprimiendo el EBITDA. La expansión de MDI de BASF en Geismar podría aliviar la escasez para 2027, pero el riesgo geopolítico continúa haciendo oscilar los costos del benceno y la nafta, exponiendo a los fabricantes de selladores a fluctuaciones de margen. Quienes no tienen cobertura deben elegir entre la pérdida de volumen y la erosión de beneficios, especialmente dada la persistencia de las importaciones asiáticas a precios más bajos.

Límites Más Estrictos de REACH de la UE sobre Diisocianatos que Elevan los Costos de Cumplimiento

Desde agosto de 2023, todos los usuarios profesionales de productos de poliuretano que contengan ≥0,1% de diisocianato monomérico libre requieren formación acreditada renovada cada cinco años, generando gastos administrativos y horas de trabajo perdidas. Sika aconseja cambiar a las líneas de microemisión Purform que evitan la formación o inscribir al personal a través del código de la plataforma de aprendizaje electrónico de FEICA FEICA_21_C20, ambas opciones añaden capas de costo. Los formuladores más pequeños deben reformar la producción hacia polímeros MS o invertir en nuevos sistemas de aislamiento, lo que tensiona los presupuestos de inversión de capital. Si bien la norma tiene como objetivo reducir el asma ocupacional, pone en desventaja a las cadenas de suministro de la UE en comparación con las jurisdicciones que carecen de mandatos equivalentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: La Silicona Mantiene el Liderazgo Mientras el Poliuretano se Acelera

La silicona capturó el 38,5% de la participación del mercado de selladores de Francia en 2025, impulsada por una demanda insustituible en acristalamiento estructural, unidades de vidrio aislante y fachadas impermeables. Sikasil IG-25 HM Plus cumple con EN 1279-4 y ASTM C1184, asegurando la retención de gas en el acristalamiento al vacío aislado que alcanza precios unitarios premium. El poliuretano está destinado a marcar el ritmo de la expansión del tamaño del mercado de selladores de Francia, creciendo a una CAGR del 7,24% durante 2026-2031 a medida que los ensambladores de vehículos eléctricos unen módulos de aluminio, polímero reforzado con fibra de carbono y acero, sustituyendo soldaduras para reducir el peso y ampliar la autonomía de la batería.

Los acrílicos siguen relegados a juntas estáticas interiores donde la pintabilidad y el contenido de COV casi nulo confieren ventajas decorativas, pero la baja capacidad de movimiento limita el uso en exteriores. Los epoxis dominan aplicaciones industriales de nicho en suelos y aeroespacial donde la resistencia a la tracción y la resistencia química justifican el curado lento; Baxxodur EC 151 permite el curado funcional a 5 °C, ampliando las ventanas de construcción en invierno. Los polisulfuros y los polímeros MS desempeñan roles especializados, sellado de depósitos de combustible y juntas de construcción sin isocianatos, respectivamente, pero enfrentan un riesgo de sustitución a mediano plazo por parte de los nuevos participantes de base biológica.

Por Industria de Usuario Final: La Construcción Ancla el Volumen, la Salud Impulsa el Margen

La construcción y edificación consumió el 44,25% del tamaño del mercado de selladores de Francia en 2025 porque los subsidios de aislamiento de un solo gesto y las reformas de fachadas no residenciales impulsan grandes volúmenes de cartuchos. La hoja de ruta Lead & Grow de Saint-Gobain tiene como objetivo elevar los ingresos globales de productos químicos para la construcción de EUR 6.500 millones a más de EUR 9.000 millones para 2030, garantizando una inversión sostenida en formulación y especificación en proyectos franceses.

La salud exhibe la trayectoria más rápida con una CAGR del 7,01% hasta 2031. El parche de colágeno-fibrina TachoSil de Corza Medical alcanza precios hospitalarios premium, reflejando las altas barreras regulatorias y la tolerancia al costo en la hemostasia quirúrgica. Los segmentos aeroespacial y automotriz convergen en el encolado de materiales compuestos, con selladores de polisulfuro para depósitos de combustible y epoxis estructurales destinados a las líneas de Airbus, mientras que los módulos de baterías de vehículos eléctricos dependen de poliuretanos de curado por humedad para la absorción de energía en impactos. Los polímeros MS retardantes de llama como Teroson MS 949 FR cumplen con EN 45545-2, facilitando su adopción en obras ferroviarias y de túneles.

Análisis Geográfico

Île-de-France, Auvernia-Ródano-Alpes y Occitania representan conjuntamente la mayor parte de la demanda del mercado de selladores de Francia debido a la densa concentración de viviendas, la actividad aeroespacial industrial y los subsidios regionales de renovación. La financiación de MaPrimeRénov' de hasta el 50% del costo del proyecto para los hogares de bajos ingresos ha fomentado una rápida adopción de barreras de aire de silicona y espumas de poliuretano en estas áreas. En alta mar, las costas del Golfo de Vizcaya y el Mediterráneo están impulsando el consumo de grado marino a medida que los parques eólicos de Noirmoutier y EOLMED requieren juntas de brida de polisulfuro y recubrimientos de silicona sin disolventes clasificados para dos décadas de inmersión en el mar.

Los corredores automotrices de Altos de Francia y Gran Este, sede de las instalaciones de vehículos eléctricos de Stellantis y Renault, recurren a epoxis estructurales y químicas de poliuretano para el encolado de múltiples materiales que cumple con los protocolos de seguridad de baterías. Los centros aeroespaciales de Toulouse-Occitania y Nantes-Países del Loira aprovechan la dosificación robótica SAUBER 4.0 del Fraunhofer IFAM para reducir las tasas de desperdicio de materiales compuestos, lo que a su vez aumenta el rendimiento de polisulfuros de alto módulo y siliconas de dos componentes. La certificación DIN 35255 en vigor desde noviembre de 2025 probablemente consolidará el suministro de selladores aeroespaciales hacia las empresas con análisis de procesos internos.

La aplicación nacional del índice de reparabilidad bajo la ley AGEC de 2020 está orientando a los minoristas de bricolaje a ampliar las gamas de silicona y acrílico, mientras que la formación sobre diisocianatos de REACH de la UE empuja a los usuarios profesionales hacia opciones de microemisión y polímeros MS que evitan la carga de cumplimiento.

Panorama Competitivo

El mercado de selladores de Francia está moderadamente concentrado. El acuerdo de Henkel de febrero de 2026 para adquirir el grupo holandés de recubrimientos Stahl por EUR 2.100 millones y su compra anterior del fabricante suizo de cintas ATP aportan casi EUR 1.000 millones de ventas incrementales, profundizando su alcance en interiores automotrices y cintas de fachada. Saint-Gobain planea USD 13.000 millones en inversión de capital para crecimiento y adquisiciones entre 2026-2030, destinando explícitamente selladores e impermeabilización para elevar la facturación de productos químicos para la construcción por encima de EUR 9.000 millones.

La diferenciación tecnológica está emergiendo a través de adhesivos virtuales impulsados por inteligencia artificial para la reparación de baterías de vehículos eléctricos, químicas de desunión bajo demanda para el reciclaje y dosificación automatizada para aeroestructuras de materiales compuestos, como lo demuestran Henkel y el Fraunhofer IFAM. Los actores franceses más pequeños están cambiando a polímeros MS sin isocianatos y poliuretanos de microemisión para eludir la formación de REACH, pero los obstáculos de inversión podrían limitar su escalado. La investigación y el desarrollo colaborativos, ejemplificados por Baxxodur EC 151 de BASF-Sika, que reduce los COV en un 90% mientras cura a 5 °C, difumina los límites competitivos y acelera las formulaciones sostenibles. Estas dinámicas sugieren una rivalidad que se intensifica dentro de los nichos de selladores premium y sostenibles.

Líderes de la Industria de Selladores de Francia

3M

Henkel AG & Co. KGaA

Sika AG

DOW

Arkema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Arkema completó una modernización de EUR 40 millones de su plataforma Lacq/Mourenx, añadiendo una unidad de efluentes de azufre que reduce las emisiones de dióxido de azufre en un 40% y los gases de efecto invernadero en un 10%, parcialmente financiada bajo Francia 2030 a través de ADEME.

- Febrero de 2025: Lactips, una empresa francesa especializada en la producción de polímeros naturales 100% de base biológica que son solubles en agua y biodegradables en diversos entornos, amplió su gama de productos de recubrimiento de papel. Se introduce el grado de sellador CareTips PFP344MAX para satisfacer la demanda del mercado de una solución rentable, duradera y de alto rendimiento.

Alcance del Informe del Mercado de Selladores de Francia

Los selladores son materiales elastoméricos utilizados para rellenar huecos, juntas o grietas, evitando el paso de agua, aire, polvo y fluidos. Ampliamente aplicados en los sectores de la construcción e industrial, garantizan la impermeabilización y la flexibilidad estructural en edificios, ventanas, componentes automotrices y electrodomésticos.

El mercado de selladores de Francia está segmentado por tipo de resina e industria de usuario final. Por tipo de resina, el mercado está segmentado en silicona, poliuretano, acrílico, epoxi y otras resinas. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz y transporte, construcción y edificación, salud y otras industrias de usuario final. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Silicona |

| Poliuretano |

| Acrílico |

| Epoxi |

| Otras Resinas |

| Aeroespacial |

| Automotriz y Transporte |

| Construcción y Edificación |

| Salud |

| Otras Industrias de Usuario Final |

| Por Tipo de Resina | Silicona |

| Poliuretano | |

| Acrílico | |

| Epoxi | |

| Otras Resinas | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz y Transporte | |

| Construcción y Edificación | |

| Salud | |

| Otras Industrias de Usuario Final |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Automotriz, Aeroespacial, Salud y Otros son las industrias de usuario final consideradas en el mercado de selladores.

- Producto - Todos los productos selladores son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Silicona y Otros

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de selladores de un componente y de dos componentes.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Disolvente | Los adhesivos a base de disolvente son mezclas de disolventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un disolvente orgánico volátil. |

| Adhesivo de Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan a altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que aumenta la temperatura, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de materias primas y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación, internalización y retorno. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo contrario de esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. La industria oleoquímica se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases plásticos debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un esquema de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material de Aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material de Aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción