Tamaño y Participación del Mercado de Selladores en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

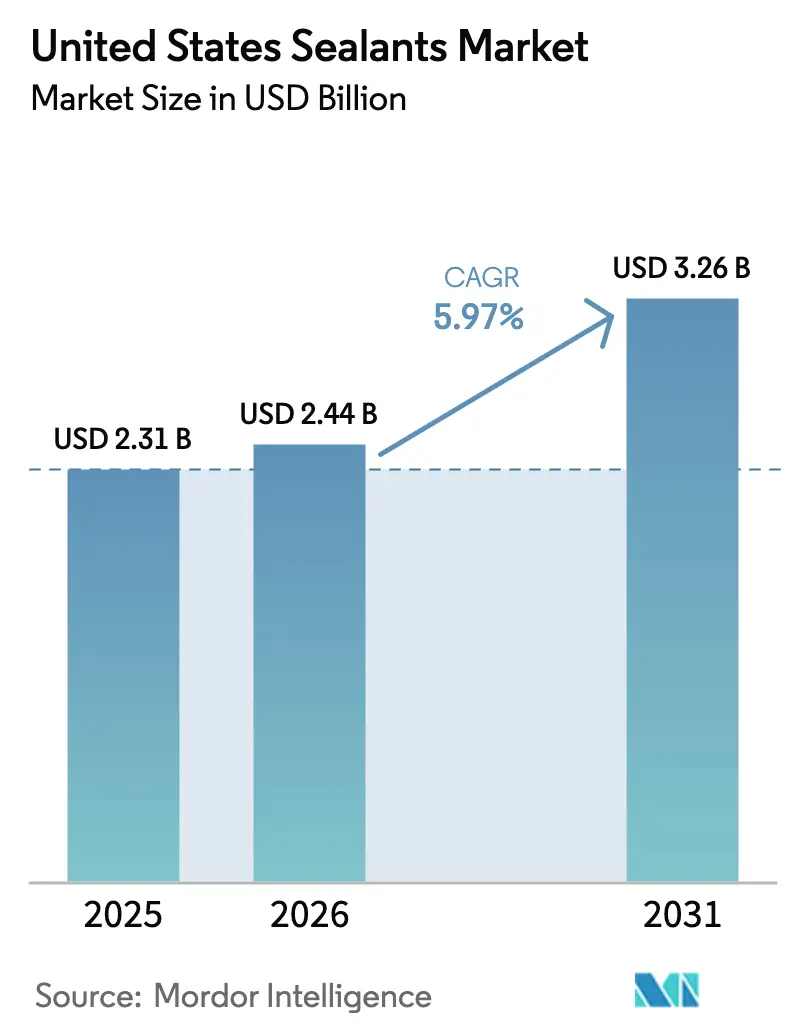

| Tamaño del mercado en el año base (2025) | 2.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.97% CAGR |

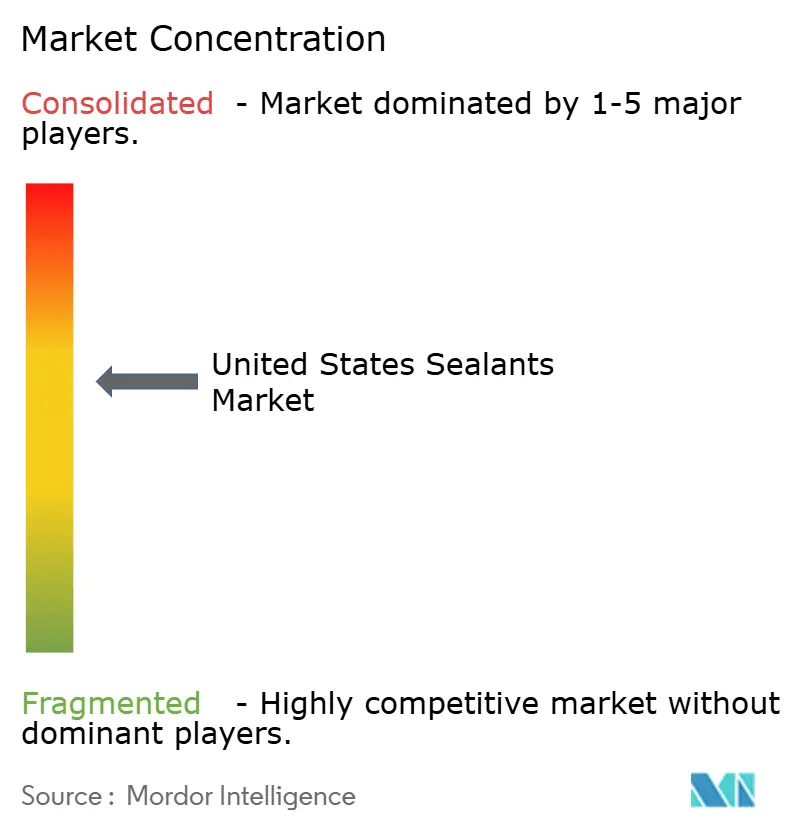

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Selladores en Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Selladores en Estados Unidos se expanda desde USD 2,31 mil millones en 2025 y USD 2,44 mil millones en 2026 hasta USD 3,26 mil millones en 2031, registrando una CAGR del 5,97% entre 2026 y 2031. Las asignaciones federales de infraestructura, un rápido giro hacia la producción de paquetes de baterías para vehículos eléctricos (EV) y límites más estrictos de compuestos orgánicos volátiles (COV) que favorecen las formulaciones base agua son las tres fuerzas estructurales más responsables de la trayectoria actual del mercado de selladores en Estados Unidos. Los grados de silicona siguen siendo el líder en ingresos, aunque las opciones híbridas y de polímero modificado con sililo (SMP) se están expandiendo rápidamente porque curan sin isocianatos, toleran una mayor variedad de sustratos y simplifican el cumplimiento de la seguridad en el lugar de trabajo. La construcción de instalaciones de salud está emergiendo como el segmento de uso final de más rápido crecimiento, respaldado por programas de gasto de capital hospitalario que enfatizan ensamblajes interiores estériles y con bajo contenido de COV. La demanda regional es más fuerte en el Sur, aunque el Oeste está registrando las ganancias más pronunciadas a medida que las gigafábricas de celdas de batería y los proyectos piloto de construcción modular se concentran en los estados de la Montaña y el Pacífico.

Conclusiones Clave del Informe

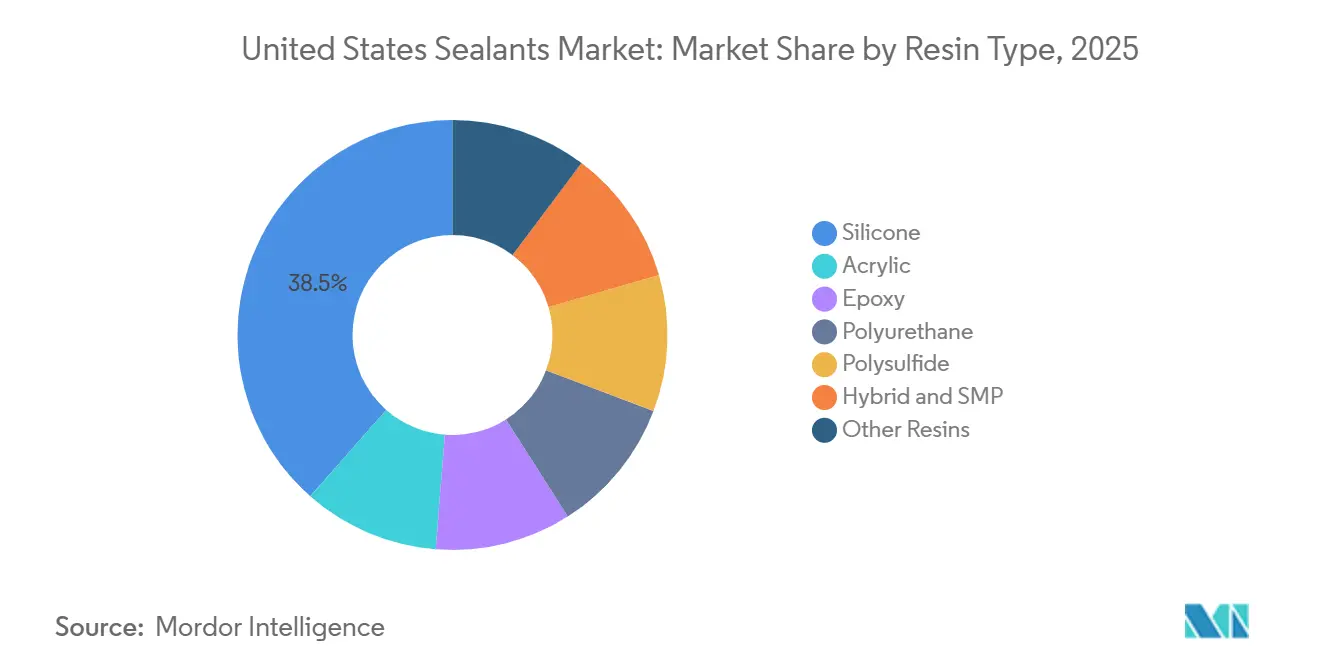

- Las formulaciones de silicona representaron el 38,50% de los ingresos de 2025, mientras que las formulaciones híbridas y SMP avanzan a una CAGR del 7,76% hasta 2031, lo que señala un cambio decisivo en la formulación hacia curaciones sin isocianatos.

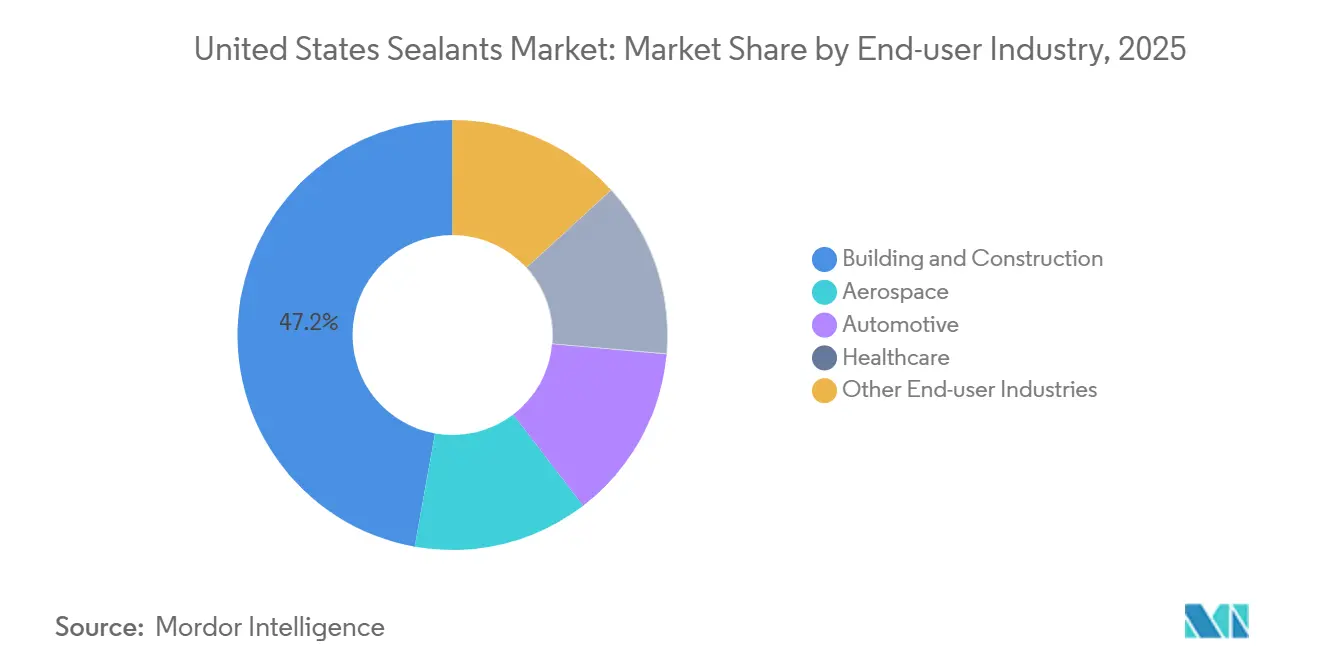

- La construcción y edificación absorbió el 47,20% del volumen de 2025; sin embargo, se proyecta que las aplicaciones de salud crezcan a una CAGR del 7,41% hasta 2031, impulsadas por USD 30,7 mil millones en gasto de capital hospitalario en 2026.

- La tecnología base agua representó el 37,60% de la demanda de 2025; los sistemas reactivos están proyectados para crecer un 7,35% anual hasta 2031 a medida que los productores aeroespaciales y de EV adoptan productos de curado en dos partes y por humedad.

- El Sur capturó el 34,50% de los ingresos de 2025, pero se prevé que el Oeste se expanda a una CAGR del 7,20% hasta 2031 gracias a la fabricación de paquetes de baterías para EV y la actividad de construcción modular.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Selladores en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la renovación residencial que impulsa la demanda de soluciones de selladores flexibles | +1.2% | Nacional, con ganancias desproporcionadas en las regiones Sur y Oeste | Mediano plazo (2-4 años) |

| Financiamiento federal de infraestructura que acelera el uso de selladores en el mantenimiento de carreteras y puentes | +0.9% | Nacional, concentrado en estados con corredores de carreteras interestatales envejecidos | Corto plazo (≤ 2 años) |

| Creciente adopción de juntas líquidas para paquetes de baterías de EV en plantas de fabricación en EE. UU. | +1.5% | Oeste y Sur, anclados por las gigafábricas de celdas de batería en Míchigan, Tennessee, Georgia y Texas | Mediano plazo (2-4 años) |

| Crecimiento de la construcción modular que requiere cintas y espumas de sellado preaplicas | +0.8% | Nacional, con impulso temprano en el Noreste y el Noroeste del Pacífico | Largo plazo (≥ 4 años) |

| Cambio hacia la expansión de instalaciones de salud que impulsa la demanda de selladores estériles y biocompatibles | +0.7% | Nacional, liderado por los estados del Cinturón Solar con migración de población | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Renovación Residencial que Impulsa la Demanda de Soluciones de Selladores Flexibles

Los propietarios de viviendas limitados por los efectos de bloqueo hipotecario están canalizando ingresos discrecionales en mejoras de cocinas, baños y exteriores que dependen de selladores de látex acrílico y silicona de fácil aplicación. La Asociación Nacional de Constructores de Viviendas (NAHB) pronostica un aumento del 3% en los gastos de remodelación en 2026 y otro 2% en 2027, mientras que las encuestas de CivicScience muestran que el 58% de los propietarios planea un proyecto en los próximos doce meses[1]Asociación Nacional de Constructores de Viviendas, "Pronóstico del Mercado de Remodelación," nahb.org. Los acrílicos base agua que cumplen con el Método 24 de la Agencia de Protección Ambiental dominan el trabajo interior porque curan rápidamente y permiten un repintado rápido. Los fabricantes están respondiendo con selladores de bajo módulo y resistentes al moho que mantienen la estabilidad del color y ofrecen limpieza con agua y jabón. Estos atributos ayudan a capturar espacio en los estantes minoristas donde las pantallas de precio por pie lineal influyen en las elecciones de contratistas y compradores de bricolaje[2]Agencia de Protección Ambiental, "Guía del Método 24," epa.gov .

Financiamiento Federal de Infraestructura que Acelera el Uso de Selladores en el Mantenimiento de Carreteras y Puentes

La Ley de Inversión en Infraestructura y Empleos (IIJA) destina aproximadamente USD 350 mil millones para programas de carreteras hasta el año fiscal 2026, impulsando la adjudicación de contratos para la reparación de juntas de concreto y la modernización de juntas de expansión. Aunque el presupuesto federal para el año fiscal 2026 propone rescatar USD 4 mil millones en subvenciones de infraestructura de carga no comprometidas, los departamentos de transporte estatales continúan especificando selladores de asfalto caucho de aplicación en caliente, silicona y polisulfuro que cumplen con los requisitos de movimiento de la norma ASTM. Las especificaciones nacionales basadas en el desempeño, incluida la adhesión según ASTM C794 y la capacidad de movimiento de ±25%, están consolidando la demanda entre los proveedores capaces de financiar pruebas de terceros y gestionar aprobaciones en múltiples estados. Los formuladores regionales más pequeños que carecen de laboratorios acreditados enfrentan barreras de entrada cada vez mayores.

Creciente Adopción de Juntas Líquidas para Paquetes de Baterías de EV en Plantas de Fabricación en EE. UU.

Los fabricantes de equipos originales (OEM) automotrices están reemplazando las juntas moldeadas por compresión con juntas líquidas formadas en el lugar (FIPG) dispensadas directamente sobre las bridas de los paquetes de baterías. El método admite un mayor rendimiento porque los tiempos de curado caen por debajo de treinta minutos y elimina los sujetadores secundarios que añaden peso. La plataforma LOCTITE de Henkel y las soluciones de RAMPF lideran las instalaciones actuales, incluido el complejo de ensamblaje de 9 millones de pies cuadrados de Rivian en Georgia, respaldado por un préstamo del Departamento de Energía de USD 6,57 mil millones. Aunque las posibles rescisiones de subvenciones NEVI inyectan incertidumbre a corto plazo, los planes de electrificación a largo plazo mantienen activos los canales de inversión. Los selladores con aditivos de conductividad térmica y cumplimiento UL 94 V-0 ahora se consideran componentes integrales de gestión térmica en lugar de consumibles básicos, lo que respalda precios premium.

Crecimiento de la Construcción Modular que Requiere Cintas y Espumas de Sellado Preaplicadas

La escasez de mano de obra —el 82% de los contratistas reporta brechas en trabajadores especializados e inflación salarial del 4,5% interanual— agudiza el atractivo de los paneles de pared y módulos de baño fabricados en fábrica que llegan con cintas de butilo preaplicadas o espumas de poliuretano de un componente. La fabricación interior controlada mejora los resultados de barrera de aire según ASTM E2357 y puede reducir la mano de obra de calafateo en obra hasta en un 40%. La adopción temprana es más fuerte en el Noroeste del Pacífico y el Noreste, aunque una adopción más amplia espera la aceptación de los funcionarios de códigos de los datos de pruebas de terceros y la disposición de los fabricantes a ofrecer garantías de vida útil de la envolvente. Los cordones de fusión en caliente aplicados durante el ensamblaje de paneles están ganando participación porque curan durante el transporte y llegan listos para su instalación.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los costos de materias primas de silicona que impacta las estrategias de precios | -0.6% | Nacional, con exposición aguda para los formuladores de la Costa Oeste dependientes de importaciones de monómeros asiáticos | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas de COV que limitan el uso de selladores base solvente | -0.9% | California y estados del Noreste con reglas alineadas con la Junta de Recursos del Aire de California (CARB); repercusión en los portafolios de productos nacionales | Mediano plazo (2-4 años) |

| Tecnologías adhesivas biobásicas emergentes que canibalizan los volúmenes de selladores tradicionales | -0.4% | Nacional, concentrado en segmentos de adopción temprana (construcción verde, adquisición institucional) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Costos de Materias Primas de Silicona que Impacta las Estrategias de Precios

Los precios de las materias primas de dimetildiclorosilano y polidimetilsiloxano fluctúan con los costos de energía y metal de silicio en los centros de Xinjiang y Mongolia Interior de China. La Oficina de Estadísticas Laborales señaló un aumento del 25% en los precios de perfiles de molino de aluminio hasta noviembre de 2025, un indicador de la inflación más amplia de metales que se traslada a los gastos generales de embalaje y producción. Los formuladores sin integración vertical o contratos de materias primas a largo plazo enfrentan compresión de márgenes brutos y deben trasladar los costos a los distribuidores. Las respuestas competitivas incluyen la doble fuente de suministro, inversiones en monómeros propios y cambios de portafolio hacia siliconas de curado por acetoxilo premium para fachadas de vidrio y metal, donde el mayor valor unitario puede absorber la volatilidad de las materias primas.

Regulaciones Más Estrictas de COV que Limitan el Uso de Selladores Base Solvente

La Regla 1168 del Distrito de Gestión de la Calidad del Aire de la Costa Sur limita el contenido de COV de los selladores arquitectónicos a 250 g/L para sustratos no porosos y 20 g/L para sustratos porosos, eliminando efectivamente muchos productos de poliuretano y neopreno base solvente en el sur de California. La alineación con la Junta de Recursos del Aire de California (CARB) y la armonización de la Comisión de Transporte de Ozono en el Noreste extienden la limitación a nivel nacional porque los formuladores racionalizan las unidades de mantenimiento de existencias (SKU) para la eficiencia logística. Los proveedores de nivel medio que no pueden financiar la reformulación o la modernización de las líneas de producción enfrentan una erosión de la participación de mercado frente a las multinacionales cuyos portafolios europeos ya cumplen con la Directiva de Pinturas de la Unión Europea. Los plazos de cumplimiento distribuyen los costos de investigación y desarrollo a lo largo de varios años, aunque las cancelaciones de inventario y los nuevos requisitos de embalaje comprimen el capital de trabajo a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Los Híbridos Ganan Terreno a Medida que las Curaciones sin Isocianatos Atraen a los OEM

Las siliconas mantuvieron el 38,50% de los ingresos de 2025, anclando la participación del mercado de selladores en Estados Unidos en aplicaciones que exigen estabilidad ultravioleta y temperaturas de -60 °C a +200 °C. Se proyecta que los híbridos y SMP entreguen una CAGR del 7,76% hasta 2031 a medida que los especificadores automotrices y de acristalamiento de fachadas priorizan la adhesión sin imprimación y los perfiles de lugar de trabajo sin isocianatos. Los poliuretanos retienen nichos de juntas de carreteras y pisos industriales, mientras que los acrílicos base agua dominan la remodelación interior porque son pintables y se limpian con agua.

Las ofertas híbridas y SMP se benefician del escrutinio regulatorio de los plastificantes de ftalato, impulsando el impulso de reformulación. La planta de USD 380 millones de PPG en Shelby, Carolina del Norte, programada para el primer semestre de 2027, respalda los programas especializados de polisulfuro y epoxi para aeronaves compuestas, confirmando la demanda continua incluso cuando los volúmenes de productos básicos migran hacia los SMP. La adquisición de ATP Adhesive Systems por parte de Henkel por EUR 270 millones fortalece su cartera de tecnología híbrida para carcasas de baterías de EV, impulsando el tamaño del mercado de selladores en Estados Unidos en los usos finales de transporte.

Por Tecnología: Los Sistemas Reactivos Aumentan por la Demanda Aeroespacial y de EV

Los sistemas base agua representaron el 37,60% de la demanda de 2025, impulsados por los mandatos de cumplimiento de COV a nivel nacional. Se prevé que las formulaciones reactivas, incluidas las tecnologías de curado por humedad, en dos partes y por ultravioleta, se expandan un 7,35% anual hasta 2031 a medida que los OEM aeroespaciales adoptan polisulfuros resistentes al combustible y los ensambladores de EV integran cordones de silicona en dos partes para el sellado de paquetes de baterías.

Las formulaciones de fusión en caliente, antes confinadas al embalaje, están migrando hacia paneles prefabricados donde las líneas de fábrica aplican cordones que curan en tránsito, reduciendo la mano de obra en obra. Los volúmenes base solvente enfrentan un declive estructural bajo la Regla 1168 y las regulaciones de la Junta de Recursos del Aire de California (CARB), lo que obliga a los formuladores a centrar la investigación y el desarrollo en alternativas reactivas o base agua. La transición mejora los precios de venta promedio y eleva la combinación de valor en todo el mercado de selladores en Estados Unidos.

Por Industria de Usuario Final: La Salud Supera a los Demás a Medida que las Construcciones Estériles se Aceleran

La construcción y edificación retuvo el 47,20% del volumen de 2025; sin embargo, los proyectos de salud registrarán una CAGR del 7,41% hasta 2031, impulsados por USD 38,8 mil millones en gastos de capital previstos para 2030. Proyectos como la expansión del campus de Geisinger por USD 900 millones especifican siliconas antimicrobianas y acrílicos de bajo contenido de COV que cumplen con ASTM C920 y los créditos de Calidad Ambiental Interior (IEQ) de LEED.

La demanda automotriz se está bifurcando; mientras que las aplicaciones tradicionales de sellado de costuras de carrocería de combustión interna disminuyen, las juntas líquidas de mayor valor para paquetes de baterías de EV compensan el tonelaje perdido, sosteniendo el tamaño del mercado de selladores en Estados Unidos para los segmentos de transporte. El sector aeroespacial sigue siendo un nicho de alto margen, evidenciado por la inversión de PPG en una instalación dedicada de polisulfuro que apunta a ensamblajes de fuselaje compuesto certificados por la Administración Federal de Aviación (FAA).

Análisis Geográfico

El Sur capturó el 34,50% de los ingresos de 2025, anclado por USD 293,7 mil millones en inicios no residenciales y una sólida emisión de permisos para viviendas unifamiliares que continúa fortaleciendo el mercado de selladores en Estados Unidos. La alta migración de población, las políticas fiscales favorables y las continuas expansiones de carreteras bajo la IIJA sostienen el consumo de látex acrílico para revestimientos exteriores y reparaciones de juntas. La construcción de instalaciones de salud, ejemplificada por la inversión de USD 104 millones de Methodist Stone Oak, amplifica la demanda de silicona de grado estéril en quirófanos.

El Oeste disfruta de la expansión regional más rápida con una CAGR del 7,20% hasta 2031, impulsada por grupos de fabricación de paquetes de baterías y talleres de fabricación de paneles modulares que especifican selladores de bajo contenido de COV o preaplicados. Las estrictas reglas de COV bajo la Regla 1168 del Distrito de Gestión de la Calidad del Aire de la Costa Sur obligan a los proveedores a innovar en ofertas base agua y reactivas, creando una posición de liderazgo tecnológico que se extiende a nivel nacional. La escasez de mano de obra —el 82% de los constructores reporta brechas en trabajadores especializados— acelera la adopción modular, lo que se traduce en mayores volúmenes de selladores de fusión en caliente para paneles prefabricados.

Los mercados del Noreste y el Medio Oeste juntos representan poco más del 30% de los ingresos de 2025. El crecimiento más lento de la población y un parque de viviendas envejecido inclinan el gasto hacia la renovación, donde los productos híbridos y de silicona premium con perfiles de adhesión superiores ganan terreno. La alineación de la Comisión de Transporte de Ozono con los límites de COV de California acelera la migración base agua, simplificando la distribución nacional y reforzando la coherencia en todo el mercado de selladores en Estados Unidos.

Panorama Competitivo

El mercado de selladores en Estados Unidos está moderadamente consolidado. La intensidad competitiva se centra en tres temas: asegurar materias primas de bajo carbono, expandir la capacidad nacional y fusionarse para ganar profundidad de distribución. La adquisición de ATP Adhesive Systems por parte de Henkel por EUR 270 millones fortalece su portafolio híbrido sin isocianatos para líneas de EV. Sika cerró su acuerdo de CHF 220 millones con Akkim y anunció planes para una nueva planta en EE. UU. para satisfacer la demanda de relocalización, subrayando su ambición de capturar una mayor participación de mercado incremental.

La instalación de USD 380 millones de PPG en Shelby, Carolina del Norte, apunta a productos aeroespaciales de polisulfuro de alto valor y diferencia a la empresa mediante formulaciones resistentes al combustible calificadas por la Administración Federal de Aviación (FAA). Los polióles de balance de biomasa de BASF ofrecen una reducción de la huella de carbono del 18-20% y se alinean con los cuadros de mando de criterios ambientales, sociales y de gobernanza (ESG) de los clientes, ilustrando cómo la estrategia de materias primas aguas arriba ahora influye en la preferencia de marca de selladores aguas abajo.

Los disruptores emergentes aprovechan las formulaciones reversibles y los insumos biobásicos para satisfacer los créditos de LEED v5 o del Desafío de Edificios Vivos. Las empresas emergentes que se centran en redes covalentes dinámicas promueven juntas desmontables atractivas para compradores institucionales vinculados por objetivos de economía circular. Los formuladores regionales sin activos de monómeros propios enfrentan presión sobre los márgenes por los picos de materias primas, acelerando la consolidación y potencialmente elevando la participación de mercado de selladores en Estados Unidos de las multinacionales en los próximos años.

Líderes de la Industria de Selladores en Estados Unidos

Henkel AG & Co. KGaA

3M

Dow

Sika AG

H.B. Fuller Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Henkel adquirió ATP Adhesive Systems por aproximadamente EUR 270 millones (USD 290 millones), ampliando su portafolio de juntas para ensamblaje de EV en América del Norte.

- Enero de 2025: PPG Industries inició la construcción de una planta de selladores aeroespaciales de USD 380 millones y 198.000 pies cuadrados en Shelby, Carolina del Norte, con el objetivo de su puesta en marcha en el primer semestre de 2027 y más de 110 nuevos empleos.

Alcance del Informe del Mercado de Selladores en Estados Unidos

Los selladores son materiales elastoméricos utilizados para rellenar huecos, juntas o grietas, evitando el paso de agua, aire, polvo y fluidos. Ampliamente aplicados en los sectores de la construcción e industrial, garantizan la impermeabilización y la flexibilidad estructural en edificios, ventanas, componentes automotrices y electrodomésticos.

El mercado de selladores en Estados Unidos está segmentado por tipo de resina, tecnología e industria de usuario final. Por tipo de resina, el mercado está segmentado en epoxi, poliuretano, silicona, polisulfuro, híbrido y SMP, y otras resinas. Por tecnología, el mercado está segmentado en base solvente, base agua, fusión en caliente, y reactivos y otros. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, salud y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para las cuatro principales regiones del país. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Acrílico |

| Epoxi |

| Poliuretano |

| Silicona |

| Polisulfuro |

| Híbrido y SMP |

| Otras Resinas |

| Base Solvente |

| Base Agua |

| Fusión en Caliente |

| Reactivos y Otros |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Salud |

| Otras Industrias de Usuario Final |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Resina | Acrílico |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| Polisulfuro | |

| Híbrido y SMP | |

| Otras Resinas | |

| Por Tecnología | Base Solvente |

| Base Agua | |

| Fusión en Caliente | |

| Reactivos y Otros | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Salud | |

| Otras Industrias de Usuario Final | |

| Por Región | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Automotriz, Aeroespacial, Salud y Otros son las industrias de usuario final consideradas en el mercado de selladores.

- Producto - Todos los productos selladores son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Silicona y Otros

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de selladores de un componente y de dos componentes.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo Base Solvente | Los adhesivos base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo Base Agua | Los adhesivos base agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo de Curado por Ultravioleta | Los adhesivos de curado por ultravioleta inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de productos básicos y la fabricación de vuelta a la nación donde se fundó la empresa. Deslocalización nacional, internalización y retorno son otros términos utilizados. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos de mano de obra y fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas base agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un esquema de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material de Aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material de Aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con mala conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción