Tamaño y Participación del Mercado de Selladores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

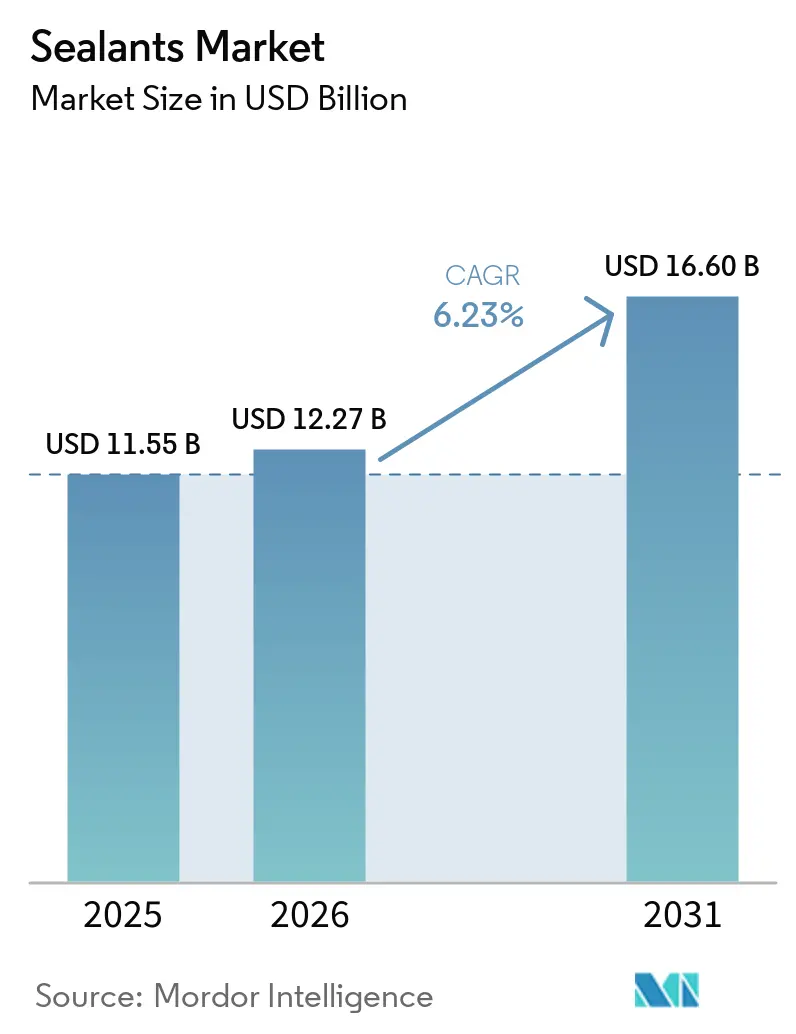

| Tamaño del Mercado (2026) | 12.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Selladores por Mordor Intelligence

El tamaño del Mercado de Selladores fue valorado en USD 11,55 mil millones en 2025 y se estima que crecerá desde USD 12,27 mil millones en 2026 hasta alcanzar USD 16,60 mil millones en 2031, a una CAGR del 6,23% durante el período de pronóstico (2026-2031). Esta expansión refleja la creciente demanda de formulaciones térmicamente estables en paquetes de baterías de vehículos eléctricos, juntas de ultra baja permeabilidad en edificios de emisiones netas cero, e integridad de tanques de combustible en aeronaves avanzadas, todo bajo techos de COV más estrictos emitidos por reguladores en la Unión Europea, California y China. Las químicas de silicona mantuvieron la mayor posición en resinas en 2025, respaldadas por temperaturas de servicio de −60 °C a +250 °C y superior resistencia ultravioleta. Los grados acrílicos, sin embargo, están ganando participación porque los tiempos de secado al tacto más rápidos acortan los ciclos de producción y sus portadores a base de agua se alinean con los límites de COV. En el lado de las aplicaciones, la construcción y edificación absorbió más de tres quintas partes del volumen de 2025 a medida que proliferó el impermeabilizado de fachadas y el sellado de unidades de vidrio aislante. Los usos finales en salud se están acelerando gracias a la adopción de silicona vulcanizable a temperatura ambiente en dispositivos médicos esterilizables. Las presiones competitivas se intensifican a medida que los productores de primer nivel adquieren carteras complementarias y los formuladores de nivel medio se diferencian mediante consultoría de diseño de juntas y capacitación de aplicadores.

Conclusiones Clave del Informe

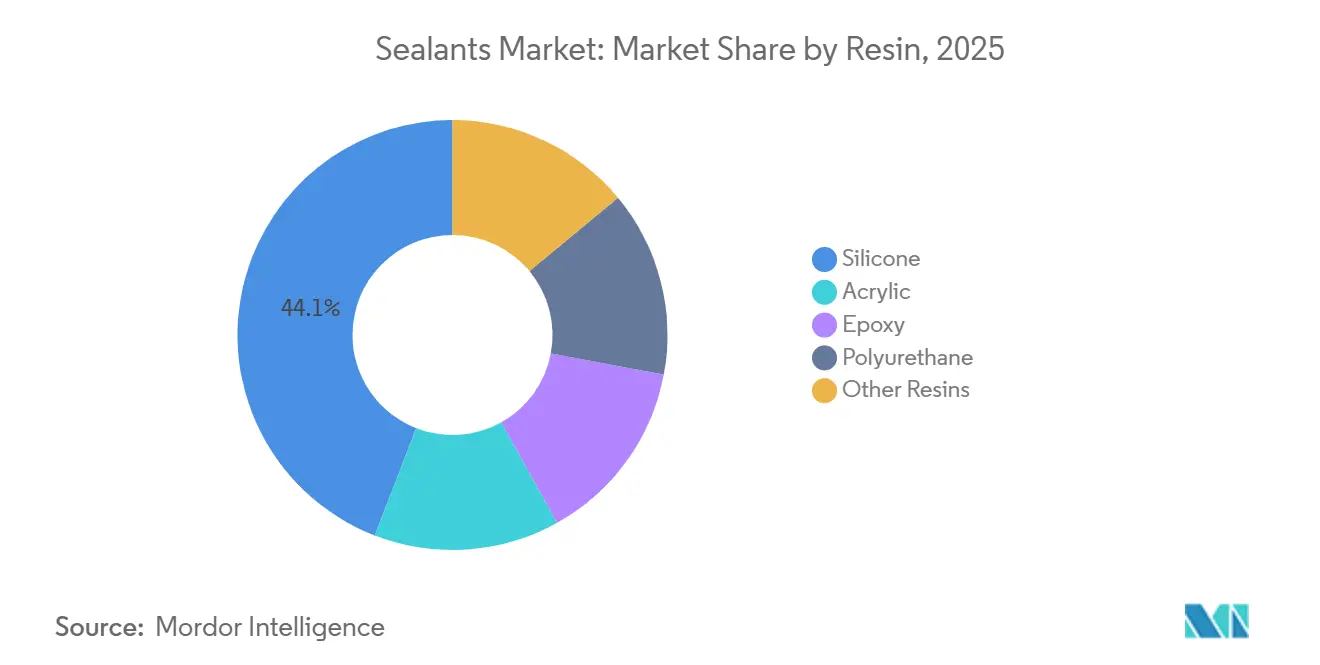

- Por resina, las siliconas lideraron con el 44,11% de la participación del mercado de selladores en 2025, mientras que se prevé que los acrílicos registren una CAGR del 6,21% hasta 2031.

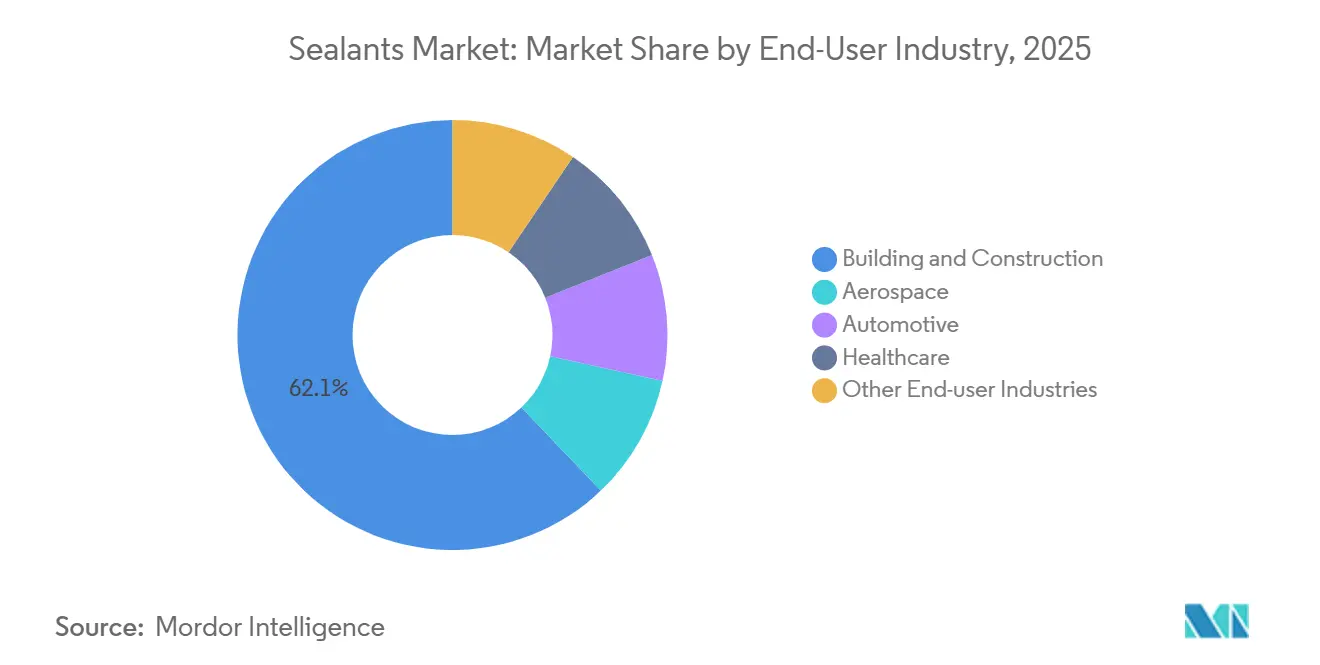

- Por industria de usuario final, la construcción y edificación mantuvo el 62,12% del tamaño del mercado de selladores en 2025, mientras que se proyecta que la salud se expanda a una CAGR del 6,28% hasta 2031.

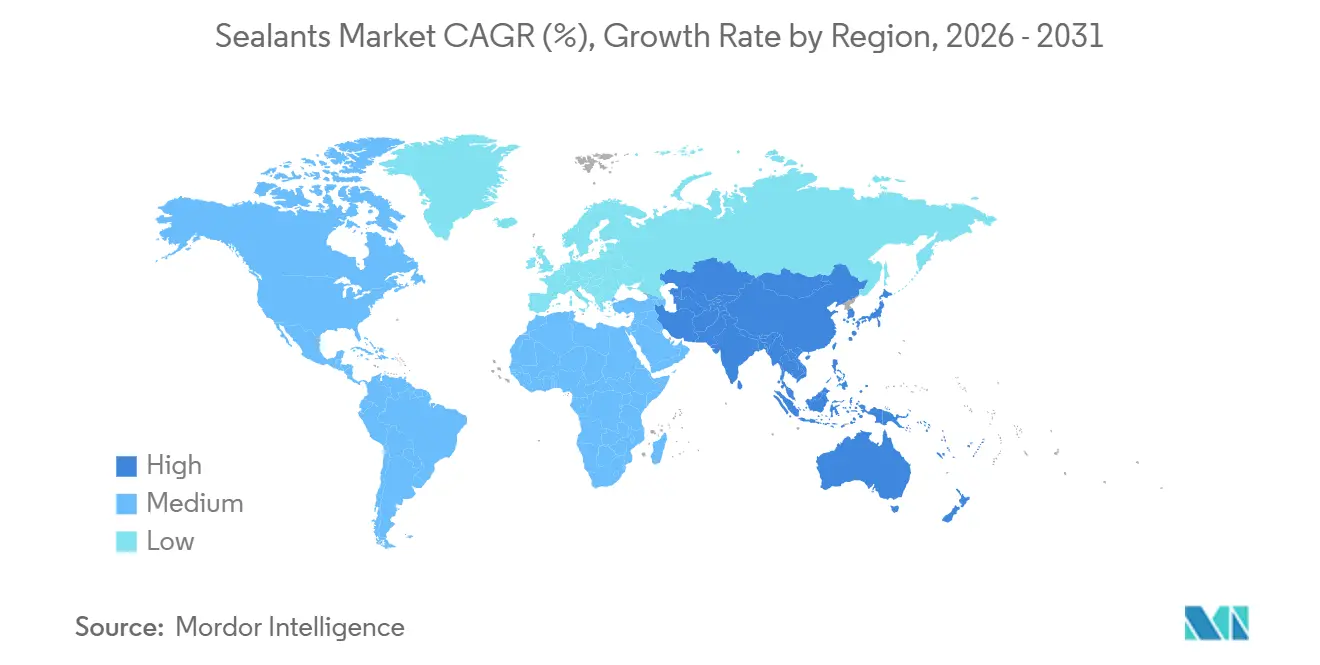

- Por geografía, Asia-Pacífico capturó el 36,13% de la demanda global en 2025 y avanza a una CAGR del 7,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Selladores

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del gasto global en infraestructura | +1.8% | Núcleo en Asia-Pacífico, con efecto secundario en Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Reducción de peso y unión de múltiples materiales en vehículos eléctricos | +1.5% | Global, concentrado en China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Demanda de impermeabilización de alto rendimiento en edificios inteligentes | +1.2% | América del Norte y Europa, en expansión hacia ciudades de primer nivel de Asia-Pacífico | Largo plazo (≥4 años) |

| Rápida expansión de los mercados finales de Asia-Pacífico | +1.4% | Asia-Pacífico (China, India, Sudeste Asiático) | Corto plazo (≤2 años) |

| Adopción de líneas de dispensación automatizadas o robóticas | +0.9% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Gasto Global en Infraestructura

Los gobiernos y los prestamistas multilaterales se comprometieron con programas de infraestructura en 2025, mostrando un incremento respecto a 2024. Las juntas de expansión de tableros de puentes, las juntas de túneles y los sellos de tuberías dependen de grados de polisulfuro o poliuretano que toleran un movimiento de ±50% sin fallo cohesivo. El Plan Nacional de Infraestructura de India destina recursos para carreteras, metro ferroviario y modernización de puertos, cada uno de los cuales requiere materiales de junteo robustos que cumplan con la Clase 25 de ASTM C920.

La Iniciativa de la Franja y la Ruta de China continúa financiando corredores ferroviarios y terminales de aguas profundas que especifican sistemas de silicona de dos componentes capaces de curar sin pegajosidad en climas de alta humedad. Las asociaciones público-privadas están comprimiendo los calendarios de licitación, por lo que los proveedores que obtienen aprobaciones de diseño tempranas bajo ISO 11600 obtienen una ventaja estratégica. En general, los mayores desembolsos de capital público amplían el mercado de selladores al ampliar la base instalada de juntas que necesitan sellado inicial y renovación periódica.

Reducción de Peso y Unión de Múltiples Materiales en Vehículos Eléctricos

La producción de vehículos eléctricos de batería aumentó significativamente en 2025. Los fabricantes de automóviles están reemplazando los cierres de acero con compuestos de aluminio y fibra de carbono, creando riesgos de corrosión galvánica que los sujetadores mecánicos no pueden gestionar[1]Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2025," iea.org. Los selladores estructurales unen sustratos disímiles, amortiguan la vibración y suministran aislamiento dieléctrico dentro de los paquetes de baterías que ciclan entre −40 °C y +85 °C. Formulaciones como los epoxis flexibles SikaPower incorporan cargas retardantes de llama, extendiendo el tiempo de escape en caso de fuga térmica más allá del umbral de 5 minutos establecido por UN ECE R100.03. Dado que las químicas de fosfato de hierro y litio tienen menor densidad energética, los diseñadores alargan los módulos y aumentan la longitud del sello lineal, impulsando el consumo en gramos por vehículo. El impulso automotriz hacia plataformas más ligeras, silenciosas y seguras, por lo tanto, canaliza ingresos incrementales constantes hacia el mercado de selladores.

Demanda de Impermeabilización de Alto Rendimiento en Edificios Inteligentes

En la Unión Europea, California y Singapur, los códigos de construcción de energía neta cero están endureciendo su control. Ahora limitan las fugas de aire a solo 0,6 cambios de aire por hora. Este cambio subraya la creciente importancia de los sellos perimetrales de clima y las juntas de marcos de ventanas. Para abordar los desafíos de la expansión diferencial en materiales como el vidrio, el aluminio y los paneles compuestos, los fabricantes están recurriendo a grados de silicona y polímero híbrido. Estos grados, con una dureza Shore A entre 20 y 35, se están convirtiendo en el estándar de la industria. Mientras tanto, los administradores de instalaciones se benefician de la tecnología avanzada. Los sensores higrotérmicos, ahora integrados en los bordes de vidrio aislante, proporcionan alertas oportunas sobre la infiltración de humedad. En el frente de la construcción sostenible, etiquetas como LEED v5 y WELL Standard v2 están marcando tendencia. Otorgan créditos a los selladores que emiten bajos niveles de COV. Este incentivo está impulsando a los formuladores a cambiar de rumbo, alejándose de los portadores de solventes tradicionales en favor del agua o los bio-alcoholes. Como resultado de estos avances regulatorios y tecnológicos, los estándares de rendimiento están aumentando, lo que lleva a un notable incremento en los precios de venta promedio dentro del mercado de selladores.

Rápida Expansión de los Mercados Finales de Asia-Pacífico

Se prevé que la producción de construcción en Asia-Pacífico crezca de manera constante hasta 2031, impulsada por torres residenciales en China, parques industriales en Vietnam y corredores de infraestructura en India. La producción de vehículos ligeros de la región está siendo testigo de contribuciones significativas de modelos eléctricos e híbridos. Las empresas locales, como Pidilite y ThreeBond, están ampliando sus capacidades de silicona y brindando soporte técnico en idiomas locales, posicionándose frente a los competidores multinacionales. Gracias al Acuerdo de Reconocimiento Mutuo de la ASEAN, se reduce la duplicación de pruebas toxicológicas. Este desarrollo está permitiendo a los proveedores de nivel medio ampliar sus redes de distribución en Malasia, Tailandia y Filipinas. Como resultado, el mercado de selladores en Asia-Pacífico disfruta de una prima de crecimiento sobre sus contrapartes en economías más maduras.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El endurecimiento de COV y REACH impulsa los costos de reformulación | −0.7% | Europa, América del Norte, China | Corto plazo (≤2 años) |

| Volatilidad del precio del monómero de silicona | −0.6% | Global, aguda en Asia-Pacífico y Europa | Corto plazo (≤2 años) |

| Brecha de mano de obra calificada para la aplicación correcta | −0.5% | Global, más severa en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Endurecimiento de COV y REACH Impulsa los Costos de Reformulación

El Anexo XVII de REACH ha establecido un límite de contenido de COV para selladores de interiores, mientras que la Regla 1168 de California impone un techo aún más estricto[2]ECHA, "Restricciones del Anexo XVII del Reglamento REACH," echa.europa.eu . La reformulación de productos para cumplir con estos umbrales requiere una inversión y un tiempo significativos. Este proceso incluye pruebas de envejecimiento acelerado y evaluaciones GREENGUARD de terceros. Cuando los solventes aromáticos se reemplazan con acetona o acetato de butilo terciario, el tiempo abierto disminuye. Como resultado, los aplicadores necesitan ajustar su velocidad de aplicación de cordón para evitar vacíos. Además, los acrílicos a base de agua requieren biocidas y estabilizadores de congelación-descongelación, lo que complica el envasado y aumenta los costos de materias primas. Los productores de la región, que carecen de capacidades de síntesis de polímeros, se ven obligados a pagar una prima por resinas de bajo COV preformuladas. En consecuencia, si bien los productos conformes están preparados para capturar una mayor participación de mercado, la rentabilidad inmediata del mercado de selladores enfrenta desafíos.

Volatilidad del Precio del Monómero de Silicona

A principios de 2025, el suministro global se tensó debido a interrupciones no planificadas en dos unidades chinas de dimetildiclorosilano. Esta interrupción provocó un aumento significativo en los precios al contado, según se informó en los archivos trimestrales de un productor líder de silicona. Siguiendo esta tendencia, los precios del caucho de silicona líquida también aumentaron en comparación con las cifras del año anterior. Empresas como Momentive y Shin-Etsu, con su integración vertical en intermedios de siloxano y fundición de metal de silicio, se cubren eficazmente contra tales riesgos. En contraste, los formuladores más pequeños dependen de cláusulas de traslado de costos en sus contratos anuales. Sin embargo, muchos de sus clientes imponen límites a estos aumentos, haciendo referencia a los índices de precios al productor, lo que a su vez presiona los márgenes de beneficio. Además, las fluctuaciones de precios plantean desafíos para la gestión de inventarios. Para los productores de tamaño mediano, incluso cambios menores de precios pueden llevar a ajustes significativos del capital de trabajo. Como resultado, esta mayor volatilidad está frenando la planificación a corto plazo y la inversión dentro del mercado de selladores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina: Las Siliconas Anclan la Durabilidad, los Acrílicos Ganan en Velocidad de Curado

Los productos de silicona controlaron el 44,11% del volumen de 2025, confirmando su papel como referente de durabilidad para juntas de alto movimiento, juntas de alta temperatura y fachadas expuestas a la radiación ultravioleta. Las químicas acrílicas, impulsadas por portadores a base de agua que cumplen con los límites de COV de 50 g/L, avanzan a una CAGR del 6,21% hasta 2031, erosionando la participación de la silicona en aplicaciones de sustratos porosos. Los poliuretanos ocupan un nicho de mercado medio, equilibrando la resistencia a la abrasión y la pintabilidad, lo que se adapta a las juntas de cubiertas de estacionamiento y plazas. Los epoxis permanecen confinados a entornos de procesamiento químico y aguas residuales porque la fragilidad restringe el movimiento dinámico. Los polisulfuros, los butiles y los acrílicos de látex completan la mezcla, con los polisulfuros manteniendo un punto de apoyo en las unidades de vidrio aislante gracias a las tasas de transmisión de vapor de humedad inferiores a 3 g/m²·día. La intensificación de la divulgación bajo ISO 11600 obliga a los proveedores de resinas a publicar perfiles de módulo y elongación a través de temperaturas, lo que permite a los especificadores hacer coincidir los productos con el movimiento de junta calculado. Los fabricantes de silicona contrarrestan el avance acrílico con grados de curado neutro sin imprimación que se adhieren al polietileno y al polipropileno sin tratamiento de plasma, mientras que los sistemas híbridos de poliéter terminado en sililo combinan la resistencia UV y la pintabilidad para abrir nuevos nichos. En conjunto, la innovación en resinas mantiene el mercado de selladores dinámico y favorece a los productores capaces de escalar el suministro de monómeros especiales.

Por Industria de Usuario Final: La Construcción Domina, la Salud se Acelera

La construcción y edificación consumió el 62,12% del volumen de 2025 a medida que las nuevas fachadas de rascacielos y las actualizaciones de barreras de aire en renovaciones requerían líneas de junta continuas. Los usos finales en salud, aunque menores, están escalando a una CAGR del 6,28%, liderados por el caucho de silicona líquida que soporta la esterilización con vapor a 134 °C sin lixiviación de aditivos, un requisito previo bajo la biocompatibilidad ISO 10993. Los fabricantes de automóviles despliegan sistemas de sellado de costuras y encapsulación de baterías que incorporan cargas térmicamente conductoras como el óxido de aluminio para disipar el calor de las celdas. La demanda aeroespacial, regida por especificaciones como MIL-PRF-81733, se centra en selladores de polisulfuro y epoxi para juntas de tanques de combustible y cabinas presurizadas donde el fallo compromete la seguridad. Los segmentos marino, ferroviario y electrónico añaden diversidad colectivamente, cada uno exigiendo propiedades especializadas como resistencia antiincrustante o rendimiento de baja desgasificación. El segmento de construcción debería seguir siendo dominante pero crecerá más lentamente a medida que China y Europa entren en fases de renovación, mientras que la salud disfruta de vientos de cola demográficos que elevan su participación en el tamaño del mercado de selladores.

Análisis Geográfico

Asia-Pacífico representó el 36,13% de la demanda global en 2025 y está en camino de alcanzar una CAGR del 7,32% hasta 2031. China continúa encabezando el consumo a través de la construcción de torres residenciales, aunque las nuevas normas del Estándar de Evaluación de Edificios Verdes limitan las emisiones de selladores a 0,05 mg/m³·h, acelerando el cambio de sistemas a base de solventes a sistemas a base de agua. La producción automotriz de India alcanzó un récord de vehículos en 2025, con vehículos eléctricos de dos y tres ruedas que comprenden una porción significativa de la mezcla, creando demanda local de selladores para paquetes de baterías atendida por empresas conjuntas entre Pidilite y proveedores japoneses de silicona. Naciones del Sudeste Asiático como Vietnam e Indonesia están atrayendo ensamblaje de electrónica y vehículos a medida que las cadenas de suministro se diversifican, impulsando la demanda de grados para salas limpias y térmicamente conductores. Japón y Corea del Sur, mercados relativamente maduros, aún ven crecimiento en el sellado de semiconductores y celdas de combustible que depende de siliconas de ultra pureza.

Asia-Pacífico lidera en crecimiento, mientras que América del Norte y Europa, que juntas representan una porción significativa del volumen de 2025, se rezagan. Los Estados Unidos, impulsados por la Ley de Inversión en Infraestructura y Empleos, están siendo testigos de un aumento constante de la demanda. Esta ley financia reparaciones de puentes y mejoras de tránsito, especificando concretamente sistemas de juntas de poliuretano y polisulfuro clasificados para un movimiento de ±50%. Mientras tanto, la Ola de Renovación de Europa, que apunta a mejoras energéticas en millones de edificios para 2030, está impulsando la demanda de sellos perimetrales de silicona de bajo módulo que mejoran la hermeticidad al aire. Además, el Anexo XVII de REACH está obligando a reformulaciones locales, elevando así las barreras de entrada y reforzando a los titulares con su escala de investigación y desarrollo.

América del Sur y Oriente Medio-África representan la participación de mercado restante. En Arabia Saudita, el Fondo de Inversión Pública ha asignado recursos significativos para NEOM y otros megaproyectos. Estos proyectos exigen juntas de fachada de poliuretano de bajo módulo, diseñadas para soportar las fluctuaciones de temperatura del desierto. En Brasil, el desarrollo offshore está impulsando la necesidad de grados de polisulfuro y epoxi, específicamente aquellos resistentes a la inmersión en agua de mar. Sudáfrica, por otro lado, está impulsando la demanda de siliconas estables a la radiación UV en el sellado de módulos fotovoltaicos, gracias a su renovado enfoque en energías renovables. Si bien estas regiones pueden ser más pequeñas en términos absolutos, presentan oportunidades de crecimiento para formuladores experimentados. Aquellos dispuestos a navegar los desafíos de climas extremos y especificaciones técnicas estrictas pueden aumentar significativamente su participación en el mercado de selladores.

Panorama Competitivo

El mercado global de selladores está moderadamente consolidado. Los competidores regionales en India y el Sudeste Asiático ganan participación al combinar el suministro de productos con consultoría de diseño de juntas y capacitación de aplicadores de campo, reduciendo el costo total instalado para los contratistas. Las empresas emergentes de ciencias de materiales están comercializando resinas de base biológica derivadas del aceite de ricino o la lignina que obtienen primas en proyectos de construcción sostenible, aunque siguen siendo bajas. Los temas estratégicos giran en torno a la integración vertical en monómeros de silicona para proteger los márgenes de las fluctuaciones de precios, las adquisiciones geográficas complementarias que amplían la densidad de distribución, y los movimientos adyacentes hacia recubrimientos o adhesivos que comparten canales de ventas. Los fabricantes de equipos originales automotrices están logrando métricas anteriormente consideradas inalcanzables con métodos manuales, todo gracias a la implementación de control de flujo de circuito cerrado en sus procesos de dispensación automatizados. Los formuladores más pequeños que carecen de escala de síntesis de polímeros se asocian con grandes empresas de materias primas como BASF y Arkema para co-desarrollar sistemas de bajo COV, reduciendo a la mitad el tiempo de desarrollo pero cediendo varios cientos de puntos básicos en margen bruto. En conjunto, estos movimientos mantienen la competencia activa incluso cuando la complejidad regulatoria y la intensidad de capital elevan las barreras de entrada para los nuevos participantes en el mercado de selladores.

Líderes de la Industria de Selladores

Henkel AG & Co. KGaA

Sika AG

3M

Dow

H.B. Fuller Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: H.B. Fuller Company inauguró una instalación de fabricación de 15.000 m² en la Zona Económica de Ras Al Khaimah (RAKEZ), Emiratos Árabes Unidos. La instalación está diseñada para producir adhesivos y selladores de alto rendimiento para la industria de la construcción.

- Enero 2025: Saint-Gobain completó una adquisición de USD 1.025 mil millones de Fosroc, ampliando su cartera de productos químicos para la construcción y selladores en India.

Alcance del Informe del Mercado Global de Selladores

Los selladores, materiales flexibles, rellenan huecos y juntas. Forman una barrera que bloquea el aire, el agua, el polvo y el sonido. Esto garantiza la integridad del edificio, la eficiencia energética y la impermeabilización. Al prevenir la infiltración, los selladores mantienen la hermeticidad entre superficies como ventanas, paredes y hormigón. El mercado de selladores está segmentado en función de las resinas, la industria de usuario final y la geografía. Por resina, el mercado está segmentado en acrílico, epoxi, poliuretano, silicona y otras resinas. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, salud y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos en 22 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (USD).

| Acrílico |

| Epoxi |

| Poliuretano |

| Silicona |

| Otras Resinas |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Salud |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Singapur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Resina | Acrílico | |

| Epoxi | ||

| Poliuretano | ||

| Silicona | ||

| Otras Resinas | ||

| Por Industria de Usuario Final | Aeroespacial | |

| Automotriz | ||

| Construcción y Edificación | ||

| Salud | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Singapur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Automotriz, Aeroespacial, Salud y Otros son las industrias de usuario final consideradas en el mercado de selladores.

- Producto - Todos los productos selladores son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Silicona y Otros

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de selladores de un componente y de dos componentes.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como el policloropreno, el poliuretano, el acrílico, la silicona y los cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como portador o medio diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo de Curado por Radiación UV | Los adhesivos de curado por radiación UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que la radiación UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de productos básicos y la fabricación de vuelta a la nación donde se fundó la empresa. La deslocalización hacia el interior, la internalización y la repatriación son otros términos utilizados. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envasado 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envasado 2025: el 100% del envasado debe ser reutilizable, reciclable o compostable para 2025, el 70% del envasado plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el envasado para 2025, y el envasado plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un esquema de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material de Aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material de Aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como la fibra de vidrio, la lana de roca y escoria, la celulosa y las fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con mala conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica; junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción