Tamaño y Participación del Mercado de Selladores en España

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

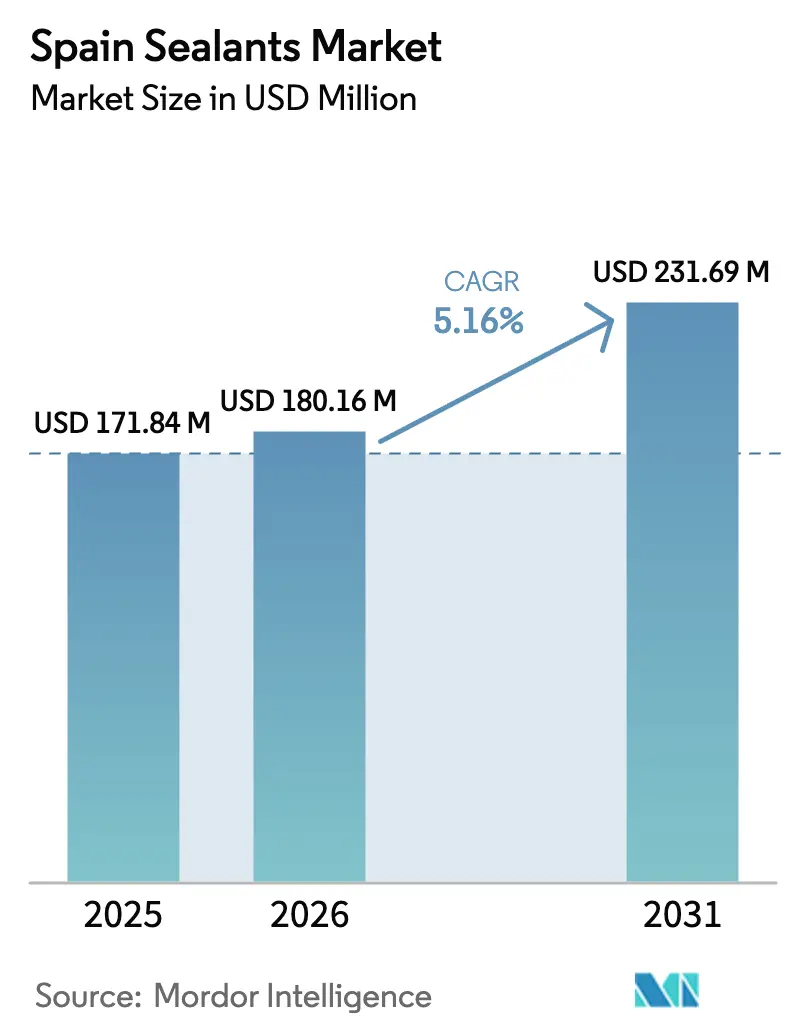

| Tamaño del mercado en el año base (2025) | 171.84 Millones de dólares |

| Tamaño del Mercado (2026) | 180.16 Millones de dólares |

| Tamaño del Mercado (2031) | 231.69 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.16% CAGR |

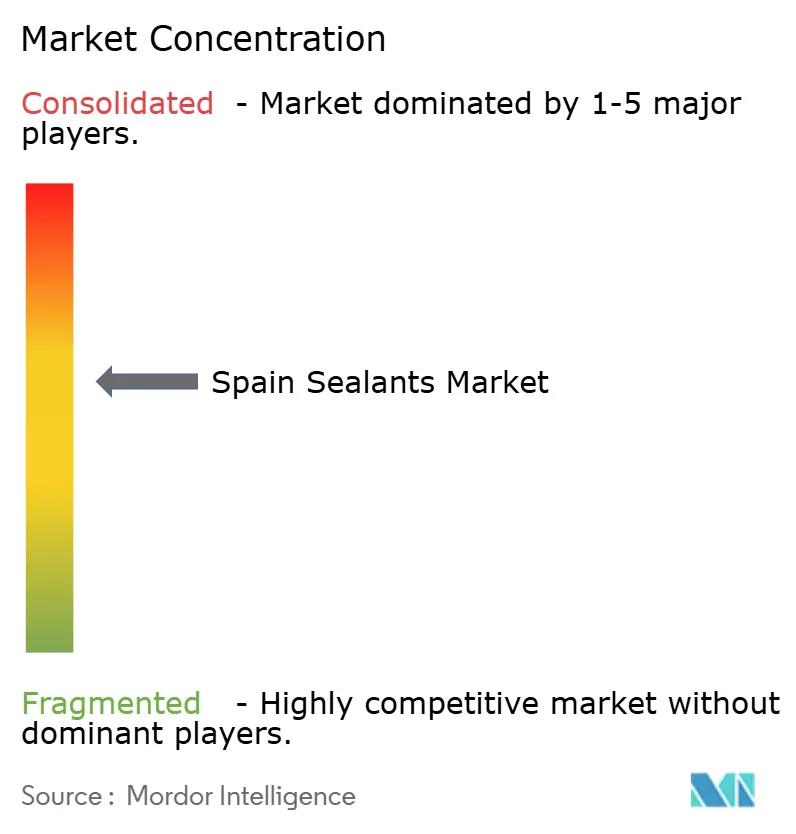

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Selladores en España por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Selladores en España sea de 171,84 millones de USD en 2025, 180,16 millones de USD en 2026, y alcance 231,69 millones de USD en 2031, creciendo a una CAGR del 5,16% entre 2026 y 2031. Un aumento histórico en la rehabilitación residencial profunda, junto con los mandatos europeos de rendimiento energético por fases, está consolidando una demanda estable de selladores para fachadas, ventanas y envolventes térmicas. La rápida expansión de la capacidad de baterías para vehículos eléctricos (VE), las renovaciones de palas de aerogeneradores terrestres y las normas más estrictas de calidad del aire interior están ampliando aún más la base de aplicaciones para formulaciones de alto rendimiento. Al mismo tiempo, la volatilidad en los insumos de isocianato y etileno, además de los costes de cumplimiento bajo REACH y el Reglamento de Productos de Construcción (CPR 2024), están comprimiendo los márgenes de los productos no diferenciados. Los proveedores que ofrecen formulaciones con VOC ultrabajos, de base biológica o digitalmente trazables están mejor posicionados para asegurar un crecimiento por encima del mercado en el mercado de selladores en España.

Conclusiones Clave del Informe

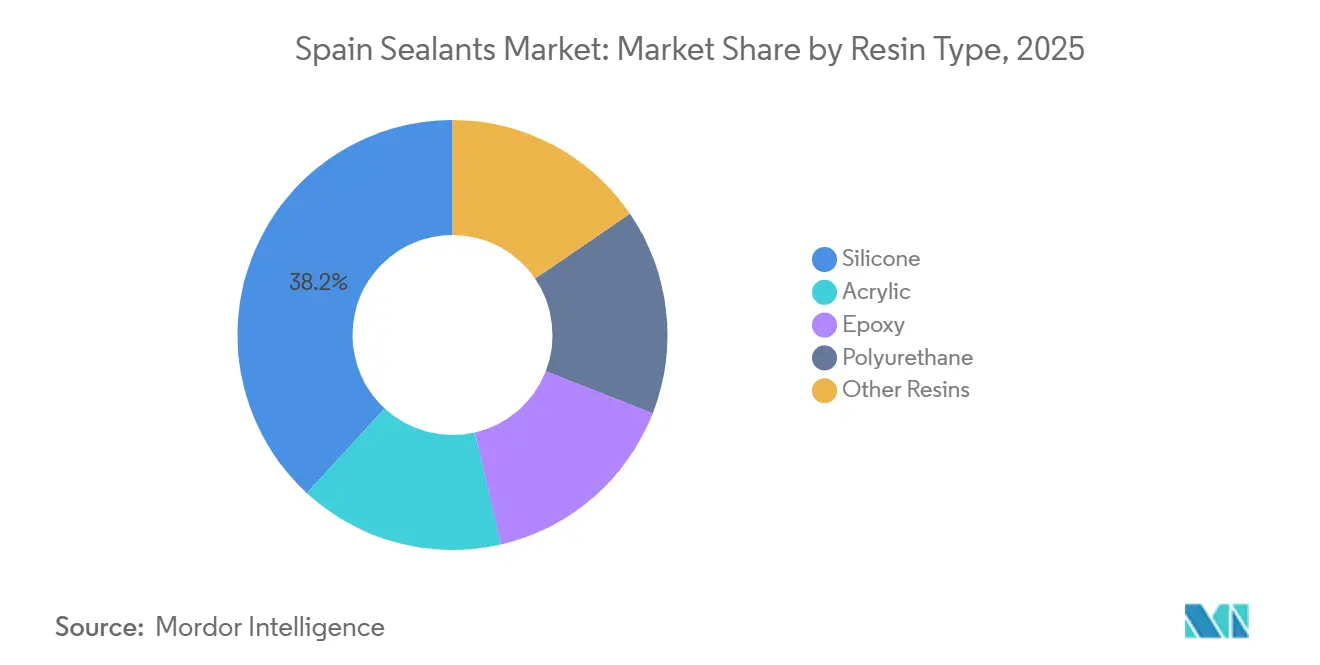

- Por tipo de resina, la silicona capturó el 38,15% de la participación del mercado de selladores en España en 2025; se proyecta que el poliuretano se expanda a una CAGR del 6,96% entre 2026 y 2031.

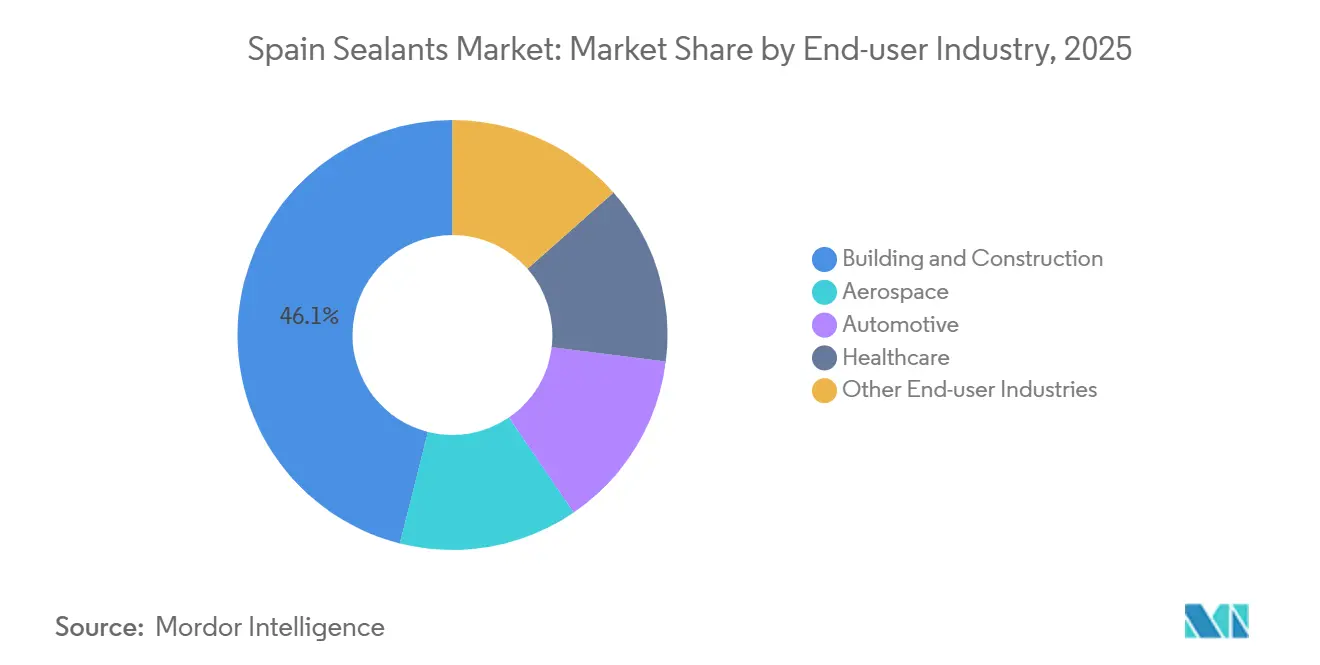

- Por industria de usuario final, la construcción y edificación representó el 46,05% del tamaño del mercado de selladores en España en 2025, mientras que el sector salud avanza a una CAGR del 7,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Selladores en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda impulsado por la renovación del parque de viviendas envejecido | +1.8% | Madrid, Cataluña, Andalucía | Mediano plazo (2-4 años) |

| Mandatos de reducción de peso en el sector automotriz | +0.9% | Aragón, Cataluña | Mediano plazo (2-4 años) |

| Requisitos de bajo contenido de VOC de la UE Objetivo 55 | +1.2% | A nivel nacional | Largo plazo (≥4 años) |

| Renovaciones de palas de aerogeneradores terrestres | +0.4% | Galicia, Castilla y León, Aragón | Corto plazo (≤2 años) |

| Demanda nicho de gigafábricas de VE | +0.3% | Aragón, Valencia | Mediano plazo (2-4 años) |

| I+D de polímeros autorreparables en Cataluña | +0.2% | Cataluña | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Impulsado por la Renovación del Parque de Viviendas Envejecido en España

España completó 1,85 millones de renovaciones de viviendas en 2025, y las licencias para rehabilitación profunda aumentaron un 12,9% interanual[1]ConstruiBLE, "Balance de la rehabilitación energética en 2025," construible.es. Aproximadamente el 80% de las viviendas tienen calificaciones energéticas deficientes, por lo que los incentivos fiscales que cubren hasta el 100% de los costes de rehabilitación están canalizando volúmenes estables hacia selladores de perímetro de ventanas, juntas de dilatación y estanqueidad al aire. Los Estándares Mínimos de Rendimiento Energético bajo el PNRE 2026 exigen que los edificios no residenciales superen el peor 16% del parque de 2020 para 2030, creando un predecible flujo de pedidos plurianual. Madrid, Barcelona y Sevilla concentran la mayoría de los beneficiarios de subvenciones, mientras que un déficit de 700.000 trabajadores en la construcción española está orientando a los contratistas hacia sistemas de sellado aplicados en fábrica compatibles con fachadas prefabricadas. El impulso resultante consolida una sólida trayectoria base para el mercado de selladores en España.

Mandatos de Reducción de Peso en el Sector Automotriz que Impulsan el Uso de Selladores Estructurales

Las normas europeas sobre Vehículos al Final de su Vida Útil empujan a los fabricantes de automóviles hacia carrocerías de materiales mixtos que dependen de adhesivos estructurales para el ahorro de peso. La transición hacia los VE en España se centra en la planta de baterías CATL-Stellantis de 4.100 millones de EUR en Aragón, prevista para suministrar 50 GWh anuales a finales de 2026[2]Euronews, "Stellantis and CATL break ground in Spain," euronews.com. El proyecto eleva la demanda local de formulaciones de poliuretano y silicona ignífugos que cumplen con UL 94 V-0 e IEC 62368-1. Los selladores de alta elongación que se desvinculan a demanda para facilitar el reciclaje están emergiendo como soluciones preferidas, posicionando a los líderes tecnológicos para capturar márgenes premium en el mercado de selladores en España.

Las Normas de Eficiencia Energética Objetivo 55 de la UE Aumentan la Demanda de Selladores con Bajo Contenido de VOC

La Directiva revisada sobre el Rendimiento Energético de los Edificios exige edificios de nueva construcción de cero emisiones para 2030 y endurece las obligaciones de cubiertas solares a partir de 2027. Los próximos límites de la UE sobre VOC en adhesivos, vigentes a mediados de 2026, requieren transparencia al estilo de las Declaraciones Ambientales de Producto, acelerando el giro de España hacia sistemas a base de agua o híbridos. Los proveedores que certifiquen según los estándares finlandeses M1 o franceses A+ obtienen acceso preferencial a licitaciones públicas bajo CPR 2024. El Purform de Sika y el ELASTOSIL eco 7770 P de Wacker ya cumplen estos umbrales, subrayando el ciclo de actualización impulsado por la regulación que alimenta el mercado de selladores en España.

Rápido Crecimiento de las Renovaciones de Palas de Aerogeneradores Terrestres

Los aerogeneradores envejecidos en Galicia y Castilla y León necesitan reparación del borde de ataque y refuerzo del enlace de materiales compuestos. Los selladores especializados de poliuretano y epoxi con resistencia a los rayos UV y a la niebla salina reducen el tiempo de inactividad de los aerogeneradores y generan márgenes premium. Los compromisos de las empresas de servicios públicos con el 100% de energía renovable, incluida la estrategia de abastecimiento de la nueva planta de baterías, sostienen este nicho de mantenimiento, fortaleciendo los focos regionales de demanda dentro del mercado de selladores en España.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del isocianato | -0.7% | A nivel de la UE, dependiente de importaciones | Corto plazo (≤2 años) |

| Sustitución por fijaciones mecánicas en la construcción de baja altura | -0.3% | Residencial a nivel nacional | Mediano plazo (2-4 años) |

| Límites estrictos de REACH sobre siliconas catalizadas con estaño | -0.4% | A nivel de la UE | Corto plazo (≤2 años) |

| Base limitada de materias primas nacionales | -0.5% | Nacional | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Isocianato que Comprimen los Márgenes de los Selladores de Poliuretano

Los costes europeos del etileno promedian 800 USD por tonelada, el doble que en Estados Unidos y cuatro veces los de referencia en Oriente Medio, exponiendo hasta el 40% de la capacidad regional al riesgo de cierre. España importa todo el MDI (diisocianato de difenilmetileno) y el TDI (diisocianato de tolueno), por lo que las oscilaciones trimestrales de precios del 20-30% erosionan los márgenes de los pequeños formuladores con plazos de 30 días. En ausencia de crackers nacionales, la volatilidad de las materias primas sigue siendo un lastre estructural para las ventas de poliuretano dentro del mercado de selladores en España.

Creciente Sustitución por Fijaciones Mecánicas en la Construcción de Baja Altura

Los métodos de construcción industrializada cubren ahora aproximadamente el 2% de la producción española y tienden hacia el 10% para 2030. Los paneles de fachada de junta seca utilizan clips y soportes, reduciendo los volúmenes de selladores acrílicos o de poliuretano interiores. Aunque los híbridos de alto rendimiento siguen sellando las interfaces, la demanda de productos básicos en viviendas unifamiliares se suaviza, moderando el crecimiento general del mercado de selladores en España.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: La Silicona Domina, el Poliuretano se Acelera por la Demanda de VE y Energía Eólica

Los selladores de silicona representaron el 38,15% de la participación del mercado de selladores en España en 2025, anclados por aplicaciones de fachada y sanitarias que se benefician de la estabilidad UV y la resistencia al moho. El ELASTOSIL eco 7770 P de Wacker añade contenido de compensación de biomasa y certificación EC1 plus, ilustrando el extremo premium de esta categoría. Los volúmenes de poliuretano son menores hoy en día, pero se prevé que crezcan a una CAGR del 6,96%, impulsados por el sellado de baterías de VE en la nueva gigafábrica de Aragón y las juntas de alta elongación en las reparaciones de palas de aerogeneradores. La serie Purform de Sika, ya conforme con REACH y de bajo contenido en monómeros, posiciona a la empresa para capturar este impulso.

Las formulaciones epoxi siguen siendo un nicho, sirviendo a la industria aeroespacial y a los suelos industriales, mientras que los acrílicos enfrentan presión de precios y sustitución parcial por fijaciones mecánicas. Los polímeros híbridos modificados con sililo (SMP) y las mezclas emergentes de base biológica, como la formulación de carbono biológico al 46% de Bostik, están abriendo oportunidades en proyectos públicos que ponderan las clases ambientales bajo CPR 2024. En general, las siliconas y los acrílicos básicos seguirán o quedarán por debajo del mercado de selladores en España, mientras que los sistemas de poliuretano especializados y los sistemas híbridos certificados están preparados para ganancias por encima de la tendencia.

Por Industria de Usuario Final: Construcción y Edificación Lidera, el Sector Salud Crece Impulsado por Vientos Regulatorios Favorables

La construcción y edificación consumió el 46,05% del tamaño del mercado de selladores en España en 2025, respaldada por 1,85 millones de renovaciones de viviendas y subvenciones para la rehabilitación energética que cubren hasta el 100% de los costes elegibles. La red de aplicadores CIMA+ de Sika España y su iniciativa «Revolución Industrializada» están expandiendo los ecosistemas de servicio técnico para consolidar su participación en fachadas, cubiertas y paneles prefabricados. El sector automotriz ocupa el segundo lugar, pero tiene un peso de innovación desproporcionado a medida que se intensifican los requisitos de baterías, térmicos y acústicos.

El sector salud es el segmento de mayor dinamismo, con una proyección de crecimiento a una CAGR del 7,12% hasta 2031. Los límites de PFAS de agosto de 2026, iguales o inferiores a 25 ppb individuales e iguales o inferiores a 250 ppb totales, están impulsando una reformulación masiva de selladores de barrera estéril y hemostáticos. Una sola licitación de un hospital de Madrid por valor de 931.000 USD en 2025 subraya el poder adquisitivo del sector sanitario público español. Las actividades aeroespaciales y marinas proporcionan una demanda nicho pero estable de epoxi y polisulfuro, completando un perfil en el que el rigor regulatorio y los usos de ingeniería de alto valor orientan el crecimiento hacia los rincones especializados del mercado de selladores en España.

Análisis Geográfico

La demanda del mercado de selladores en España se concentra en Madrid, Cataluña y Andalucía, que juntas generan más de la mitad del consumo nacional. Madrid por sí sola representó el 27,7% de los beneficiarios de deducciones fiscales por mejoras energéticas en 2025, reflejando su denso y envejecido parque de viviendas y los proactivos incentivos municipales. Cataluña combina importantes necesidades de rehabilitación con la mayor planta de automóviles de España en Martorell y una participación activa en la investigación y el desarrollo de polímeros de la UE, reforzando la doble atracción residencial e industrial.

Aragón ha saltado a la palestra desde el inicio de las obras de CATL-Stellantis, con 4.000 empleos previstos y un ecosistema de proveedores de componentes que se agrupan en torno a la planta de baterías de 50 GWh. Galicia y Castilla y León contribuyen con picos episódicos vinculados al mantenimiento de palas de aerogeneradores, mientras que la construcción naval de Valencia y la infraestructura turística de las Islas Baleares sostienen nichos de selladores marinos. Las comunidades autónomas más pequeñas, como La Rioja y Murcia, registran altas tasas de rehabilitación pero bajos volúmenes absolutos, lo que hace que los distribuidores localizados sean fundamentales para la cobertura del mercado.

La heterogeneidad regulatoria regional agrava el desafío: si bien el CPR 2024 y los objetivos de la Directiva sobre el Rendimiento Energético de los Edificios se aplican a nivel nacional, las comunidades autónomas conservan cierta autonomía en el diseño de subvenciones y la aplicación de los códigos de edificación. Los proveedores que tienen éxito en el mercado de selladores en España despliegan repositorios centralizados de Declaraciones Ambientales de Producto y Pasaportes Digitales de Producto, pero adaptan el marketing, la logística y los servicios técnicos a los grupos de mano de obra, las zonas climáticas y las culturas de contratación únicos de cada región.

Panorama Competitivo

El mercado de selladores en España está moderadamente consolidado. El crecimiento en espacios no explotados se está orientando hacia formulaciones de base biológica, libres de PFAS y de grado para baterías. Las siliconas de compensación de biomasa de Wacker y los híbridos certificados según EN 16640 de Bostik califican para las clases ambientales de primer nivel bajo las tarifas eco-moduladas del CPR, mientras que Dow y Henkel están escalando rellenos de huecos térmicamente conductores para módulos de baterías. Es probable que se produzca una consolidación del sector a medida que los actores más pequeños luchen por amortizar las pruebas, la creación de Pasaportes Digitales de Producto y el cumplimiento de REACH en líneas de productos reducidas, reforzando un mercado de selladores en España moderadamente concentrado.

Líderes de la Industria de Selladores en España

Dow

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Arkema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Se anunció que la Conferencia y Exposición Europea de Adhesivos y Selladores FEICA 2025 se celebraría del 10 al 12 de septiembre de 2025 en el Palacio de Congresos Kursaal de San Sebastián, España. Esta ciudad acogerá a la comunidad de adhesivos y selladores para una oportunidad de establecer contactos y colaborar.

- Febrero de 2025: Master Builders Solutions anunció la expansión de su línea de productos de selladores de cola para operaciones de TBM (máquinas perforadoras de túneles) para España y otros países, con el fin de atender el crecimiento de la población y la urbanización.

Alcance del Informe del Mercado de Selladores en España

Los selladores, flexibles y de consistencia pastosa, rellenan huecos, juntas y grietas entre superficies, bloqueando eficazmente el paso del aire, el agua, la humedad y el polvo. Ampliamente utilizados en los sectores aeroespacial, de la construcción, automotriz y sanitario, los selladores protegen las juntas. A diferencia de los adhesivos, los selladores se centran en proporcionar resistencia al agua y sellado, en lugar de unión estructural.

El informe del mercado de selladores en España está segmentado por resina e industria de usuario final. Por resina, el mercado está segmentado en acrílico, epoxi, poliuretano, silicona y otras resinas. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, salud y otras industrias de usuario final. El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD).

| Acrílico |

| Epoxi |

| Poliuretano |

| Silicona |

| Otras Resinas |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Salud |

| Otras Industrias de Usuario Final |

| Por Tipo de Resina | Acrílico |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| Otras Resinas | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Salud | |

| Otras Industrias de Usuario Final |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Automotriz, Aeroespacial, Salud y Otros son las industrias de usuario final consideradas en el mercado de selladores.

- Producto - Todos los productos selladores se consideran en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Silicona y Otras

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de selladores de un componente y de dos componentes.

| Palabra clave | Definición |

|---|---|

| Adhesivo Termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos curados por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan a altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por las altas temperaturas. A medida que aumenta la temperatura, los adhesivos pueden licuarse. Pueden soportar tensiones derivadas de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de materias primas y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación, internalización y retorno. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costes laborales y de fabricación, es lo contrario de esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicos. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la UE y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de VOC | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envasado para 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envasado para 2025: el 100% del envasado debe ser reutilizable, reciclable o compostable para 2025, el 70% del envasado plástico debe reciclarse o compostarse para 2025, el 50% del contenido reciclado promedio debe incluirse en el envasado para 2025, y el envasado plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo militar-industrial. En respuesta, el gobierno lanzó un plan de «sustitución de importaciones», nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra forma. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando se produce un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre de forma abrupta. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción