Tamaño y Participación del Mercado de Selladores en Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

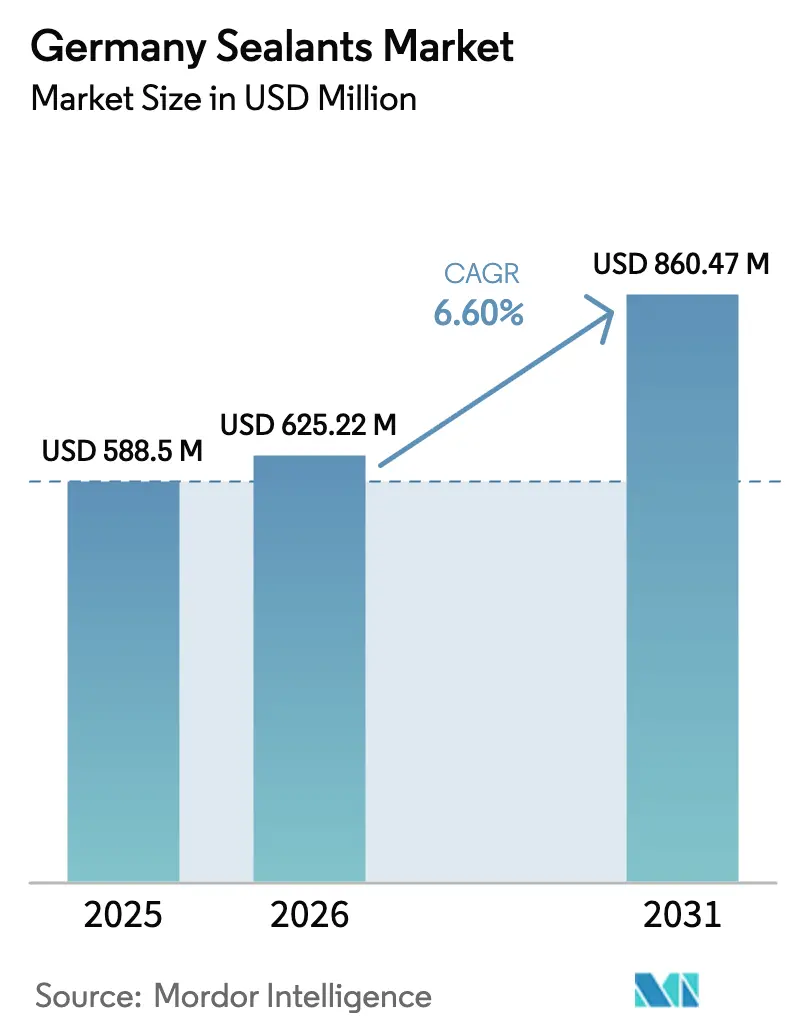

| Tamaño del mercado en el año base (2025) | 588.5 Millones de dólares |

| Tamaño del Mercado (2026) | 625.22 Millones de dólares |

| Tamaño del Mercado (2031) | 860.47 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Selladores en Alemania por Mordor Intelligence

El tamaño del Mercado de Selladores en Alemania fue valorado en USD 588,5 millones en 2025 y se estima que crecerá desde USD 625,22 millones en 2026 hasta alcanzar USD 860,47 millones en 2031, a una CAGR del 6,60% durante el período de pronóstico (2026-2031). El giro hacia químicas de alto rendimiento está siendo impulsado por el plan de infraestructura de EUR 500 mil millones de Alemania, una creciente cartera de proyectos de rehabilitación térmica y la rápida electrificación de la cadena de suministro automotriz doméstica. Al mismo tiempo, la ecoetiqueta Ángel Azul, el mandato de pasaporte digital del Reglamento de Productos de Construcción de la UE y el endurecimiento de los límites de COV de las Bauordnungen están orientando la contratación hacia polímeros terminados en silano (STP) y otras tecnologías libres de isocianatos. Los proveedores capaces de documentar un menor carbono incorporado y emisiones certificadas de aire interior están ganando concursos de especificación en obras de puentes, túneles, ferrocarriles y viviendas sociales financiadas con fondos públicos. La volatilidad de las materias primas para el carbonato de dimetilo de silicona e isocianatos sigue siendo el principal riesgo de costos, aunque la intensidad del servicio técnico y los acuerdos marco plurianuales permiten a los principales proveedores preservar el poder de fijación de precios en grados especiales.

Conclusiones Clave del Informe

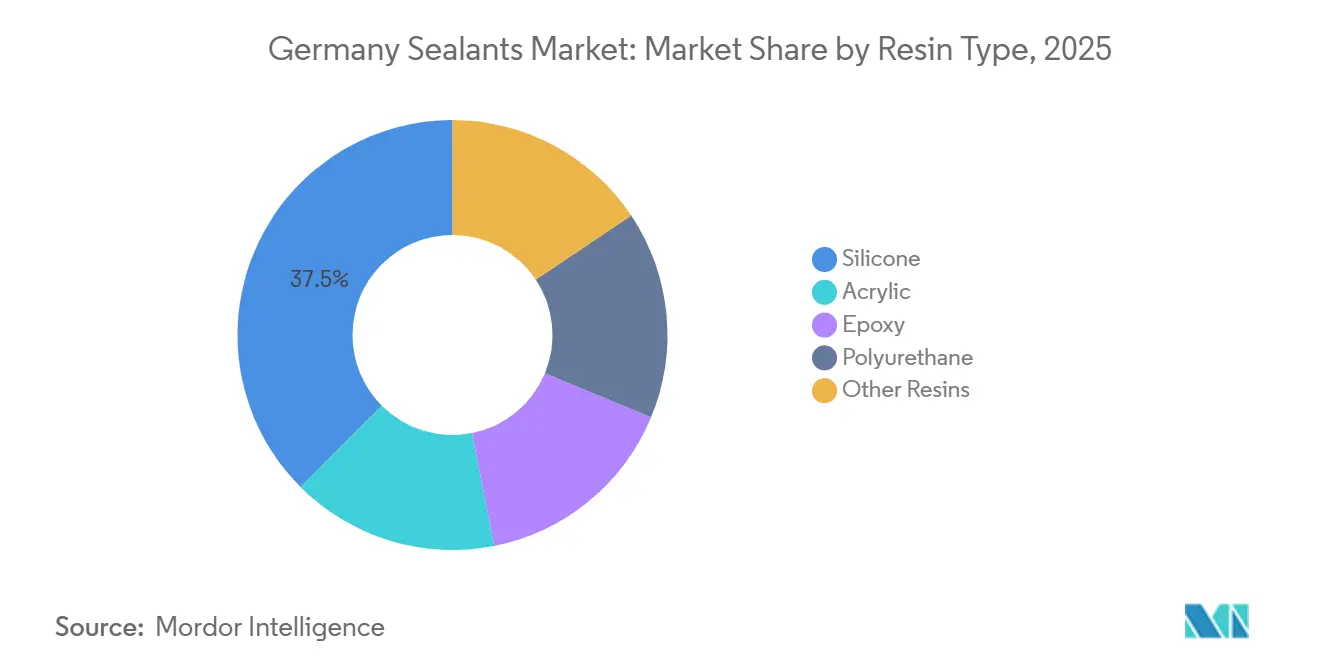

- Por tipo de resina, la silicona mantuvo el 37,5% de la participación del mercado de selladores en Alemania en 2025. Se prevé que el poliuretano registre la CAGR más rápida del 7,24% hasta 2031.

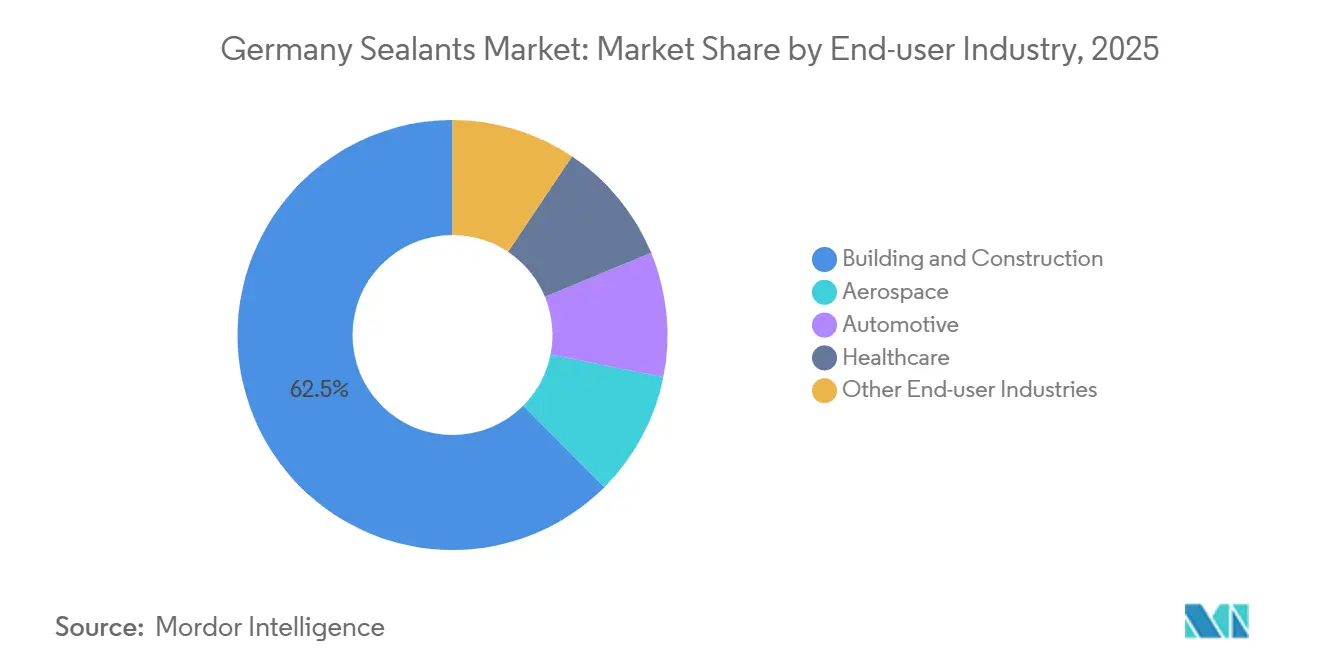

- Por industria de usuario final, la construcción y edificación representó el 62,5% del tamaño del mercado de selladores en Alemania en 2025. Se proyecta que el sector salud se expanda a una CAGR del 7,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Selladores en Alemania

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la construcción en renovaciones energéticamente eficientes | +1.8% | Nacional, con concentración en Renania del Norte-Westfalia, Baviera, Baden-Württemberg | Mediano plazo (2-4 años) |

| Necesidades de reducción de peso en automoción y juntas para electromovilidad | +1.5% | Nacional, clústeres de producción orientados a la exportación en Baden-Württemberg, Baja Sajonia | Corto plazo (≤ 2 años) |

| Crecimiento de dispositivos de un solo uso en salud y envases farmacéuticos | +1.2% | Nacional, con centros de investigación y desarrollo en Baviera, Hesse | Mediano plazo (2-4 años) |

| Bauordnungen más estrictas que impulsan selladores de bajo COV / base biológica | +1.0% | Nacional, adopción temprana en Berlín, Hamburgo, Bremen | Largo plazo (≥ 4 años) |

| Demanda de selladores para reparación de palas de aerogeneradores marinos | +0.9% | Estados costeros del norte (Baja Sajonia, Schleswig-Holstein, Mecklemburgo-Pomerania Occidental) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Construcción en Renovaciones Energéticamente Eficientes

La brecha en la tasa de renovación de Alemania, del 0,67% en 2025 frente al objetivo político del 2%, genera una demanda reprimida de membranas herméticas, juntas de dilatación para marcos de ventanas y sellados de fachadas que soporten de -20 °C a +80 °C sin migración de plastificantes[1]Objetivos de la Ley de Energía en Edificios y tasa de renovación, Ministerio Federal de Asuntos Económicos y Acción Climática, bmwk.de. El plan de modernización de EUR 500 mil millones destina EUR 2 mil millones anuales hasta 2029 para mejoras en viviendas sociales, más EUR 3.250 millones para la rehabilitación de puentes y túneles, asegurando visibilidad plurianual para selladores de grado infraestructura. Las subvenciones BEG se extienden hasta 2029 y ahora cubren penetraciones fotovoltaicas, conductos de bombas de calor e interfaces de ventilación mecánica, cada una de las cuales requiere juntas especializadas. Los pasaportes digitales de productos bajo el CPR 2024/3110 comienzan a implementarse a partir de 2026, obligando a los proveedores a divulgar credenciales de carbono incorporado y reciclabilidad que ya influyen en las licitaciones públicas. Los sistemas de bajas emisiones de Sika en el proyecto de la línea S-Bahn Marienhof de Múnich ilustran cómo los informes de ciclo de vida están convirtiendo los datos de sostenibilidad en un diferenciador clave en las licitaciones.

Necesidades de Reducción de Peso en Automoción y Juntas para Electromovilidad

Las carcasas de baterías, las cajas de electrónica de potencia y los diseños de celda a paquete imponen una resistencia dieléctrica superior a 20 kV/mm y resistencia al refrigerante de -40 °C a +105 °C, lo que impulsa el cambio hacia químicas de poliuretano libre de isocianatos y STP que también cumplen con las próximas restricciones de PFAS. El Centro de Ingeniería de Baterías de Henkel en Düsseldorf permite la creación rápida de prototipos de compuestos de interfaz térmica y sellado personalizados para carrocerías multimaterial[2]Centro de Ingeniería de Baterías Düsseldorf, Henkel, henkel.com. La junta híbrida MetaloBond de ElringKlinger ofrece una resistencia al pelado superior a 15 N/mm a 200 °C, compatible con carcasas de motores eléctricos de alta velocidad. Los proveedores de primer nivel de Alemania exportan cada vez más estas soluciones a fabricantes chinos de vehículos eléctricos, que se espera representen un tercio de las ventas globales para 2030, amplificando el crecimiento más allá de la producción nacional de vehículos. Los pioneros con plataformas conformes con retardantes de llama y aislamiento de voltaje están asegurando victorias de diseño globales que sustentan el mercado de selladores en Alemania a largo plazo.

Crecimiento de Dispositivos de Un Solo Uso en Salud y Envases Farmacéuticos

El lanzamiento en 2025 de las películas pelables LumaPeel de Oliver Healthcare Packaging en Wiggensbach apunta a sistemas de barrera estéril ISO 11607 para bolsas de medicamentos inyectables y kits de implantes. La adquisición de ATP Adhesive Systems por parte de Henkel en 2026 añade cintas a base de agua para tiras de diagnóstico, apósitos para heridas y parches transdérmicos, abriendo una adyacencia de alto margen fuera de los selladores de construcción tradicionales. Los biorreactores de un solo uso que reemplazan al acero inoxidable impulsan la demanda de selladores estables a la radiación gamma y con lixiviables controlados que funcionan tras una irradiación de 25-50 kGy. La guía de la Agencia Europea de Medicamentos sobre extractables bajo ICH Q3D favorece a los proveedores con conjuntos completos de datos ISO 10993, elevando efectivamente las barreras de entrada y consolidando el mercado de selladores en Alemania en torno a los principales actores globales establecidos. La inversión en compuestos en sala limpia y laboratorios analíticos se traduce en primas de precio que compensan la inflación de materias primas.

Bauordnungen Más Estrictas que Impulsan Selladores de Bajo COV / Base Biológica

El objetivo de calidad del aire interior de la Agencia Federal de Medio Ambiente de 950 µg/m³ de COVT y el umbral de COV ≤1% del Ángel Azul están orientando a los compradores hacia productos de dispersión acuosa y curado por humedad. Las normas de pasaporte digital del CPR añaden transparencia de carbono incorporado a partir de 2026, convirtiendo los insumos de origen biológico en una ventaja en la contratación. Los polioleteres de balance de biomasa de BASF para 2026, certificados bajo ISCC PLUS, permiten la sustitución directa de materias primas fósiles en aplicaciones CASE sin penalizaciones por reformulación. El endurecedor epoxi Baxxodur EC 151 de Sika y BASF logra hasta un 90% de reducción de COV, satisfaciendo las preocupaciones de los contratistas sobre la aplicación en espacios confinados. Los grupos industriales están presionando para ajustar los protocolos de prueba de COVT que actualmente penalizan los terpenos de origen vegetal de baja toxicidad, una barrera no intencionada para una adopción más amplia de contenido biológico.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas de isocianatos y silicona | -1.3% | Global, impacto agudo en los productores alemanes dependientes de importaciones | Corto plazo (≤ 2 años) |

| Disponibilidad de cintas de alta presión sensibles a la presión como sustitutos | -0.8% | Nacional, concentrado en el ensamblaje automotriz y electrónico | Mediano plazo (2-4 años) |

| Propuestas de restricción de microplásticos de la UE para resinas reactivas | -0.6% | A nivel de la UE, con Alemania como líder en cumplimiento anticipado | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada para la correcta instalación de selladores | -0.5% | Nacional, particularmente aguda en los mercados de construcción de Baviera, Baden-Württemberg, Renania del Norte-Westfalia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas de Isocianatos y Silicona

El carbonato de dimetilo de silicona subió un 28% interanual en el primer trimestre de 2026, ya que la demanda de grado solar alcanzó el 28% de la producción total de silicona, mientras que el cierre de la planta de Dow en Barry, Gales, eliminó 150 kt de suministro europeo. China proporciona más del 70% del silicio metálico, dejando a los formuladores alemanes expuestos a las interrupciones por racionamiento de energía en Xinjiang y Sichuan. Las subidas paralelas en TDI y MDI, impulsadas por la volatilidad del petróleo e inspecciones medioambientales, comprimen los márgenes del poliuretano. Las empresas sin integración hacia atrás están retirándose de los selladores de uso general para centrarse en el mercado de selladores en Alemania orientado a especificaciones, pero los actores de nivel medio aún enfrentan tensiones en el capital de trabajo por los mayores plazos de entrega de materias primas.

Disponibilidad de Cintas de Alta Presión Sensibles a la Presión como Sustitutos

Las cintas de espuma acrílica y silicona troqueladas eliminan las etapas de mezcla y curado, reduciendo la mano de obra en líneas de carrocería en blanco automotriz o módulos electrónicos. La adquisición de ATP por parte de Henkel subraya el cambio estratégico hacia plataformas de cintas que ofrecen resistencia inmediata al manejo y procesamiento compatible con la automatización. Sin embargo, las cintas cuestan hasta un 30% más por metro lineal, no pueden rellenar huecos y pierden adherencia por encima de +150 °C, preservando el dominio de los selladores líquidos en juntas de dilatación de fachadas, paquetes de baterías y compartimentos de motor. Los enfoques híbridos, juntas de cinta preaplicadas con sellador líquido sobreextruido, probablemente coexistirán, limitando pero sin desplazar el crecimiento del mercado de selladores en Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Los Silanos Híbridos Aceleran el Repunte del Poliuretano

Las formulaciones de poliuretano crecen a una CAGR del 7,24% hasta 2031, ancladas por híbridos STP que eliminan el manejo de isocianatos. La silicona mantuvo una participación del 37,5% en el mercado de selladores en Alemania en 2025 gracias a sus incomparables ventanas de servicio de -60 °C a +250 °C en acristalamiento de fachadas y juntas de paquetes de baterías. La nueva línea STP-E de Wacker Chemie en Nünchritz añade 15 kilotones de capacidad incremental e ilustra un giro de capital hacia híbridos que combinan la estabilidad UV de la silicona y la resistencia del poliuretano. Los selladores epoxi mantienen un nicho en juntas de suelos industriales y depósitos de combustible de composites aeroespaciales, mientras que los acrílicos siguen siendo preferidos para el acabado interior por su pintabilidad a bajo costo. La investigación y el desarrollo de los proveedores fusiona cada vez más las químicas, redes epoxi-poliuretano o poliéteres modificados con silano, difuminando los límites rígidos de las resinas pero ampliando la cobertura de aplicaciones en todo el mercado de selladores en Alemania.

Por Industria de Usuario Final: La Construcción Domina, el Sector Salud Escala en Valor

La construcción y edificación representó el 62,5% del tamaño del mercado de selladores en Alemania en 2025, impulsada por la excelencia en ingeniería de muros cortina y una cartera de obras públicas de EUR 500 mil millones. El sector salud es el segmento de más rápido crecimiento con una CAGR del 7,56% durante 2026-2031, a medida que se multiplican los envases estériles y los biorreactores de un solo uso. La demanda automotriz pivota hacia carcasas de baterías y juntas para trenes de potencia eléctricos, manteniendo el gasto incluso cuando los trenes de potencia de combustión interna declinan. El sector aeroespacial sigue siendo un nicho de bajo volumen y alto margen dependiente de químicas certificadas con ciclos de vida de 20 años. La electrónica, los electrodomésticos y el sector marino siguen colectivamente el PIB, mientras que la reparación de aerogeneradores marinos gana una atención desproporcionada en los estados costeros, diversificando aún más el mercado de selladores en Alemania.

Análisis Geográfico

Baden-Württemberg y Baviera contribuyen con una participación significativa del valor nacional a través de densos clústeres automotrices y de ciencias de la vida que requieren sistemas premium de poliuretano, silicona y STP. Renania del Norte-Westfalia combina escala de producción química con un parque urbano intensivo en rehabilitación, convirtiéndola en el mayor centro de distribución individual del mercado de selladores en Alemania. Los estados costeros del norte, liderados por Baja Sajonia y Schleswig-Holstein, generan un crecimiento de dos dígitos gracias a la reparación de palas de aerogeneradores marinos y los selladores para construcción naval. Los estados del este se benefician de incentivos a la inversión; la expansión STP-E de Wacker en Sajonia subraya el desplazamiento de capacidad hacia el este. Las rehabilitaciones metropolitanas en Berlín, Hamburgo y Múnich priorizan formulaciones de bajo COV y bajo olor para cumplir con los criterios del Ángel Azul, acelerando la adopción de base biológica. Las Landesbauordnungen en estas ciudades también exigen sellados intumescentes para penetraciones de cables y particiones acústicas, aumentando la complejidad de la mezcla de productos y favoreciendo a los proveedores con equipos de servicio técnico cercanos a las obras. En general, la heterogeneidad regional recompensa las instalaciones multiplanta y las redes logísticas justo a tiempo capaces de equilibrar el volumen a lo largo de los corredores del mercado de selladores en Alemania.

Panorama Competitivo

El mercado de selladores en Alemania está moderadamente consolidado. La adquisición de ATP por parte de Henkel por EUR 270 millones desplaza su mezcla hacia cintas a base de agua para el ensamblaje de dispositivos médicos y electrónica, ampliando su alcance más allá de la construcción. El acuerdo de Sika con Akkim por CHF 220 millones extiende su alcance a Europa del Este y Oriente Medio, al tiempo que proporciona venta cruzada de morteros de reparación junto con selladores, reforzando el pilar exportador del mercado de selladores en Alemania. Las líneas de polímeros híbridos de Wacker y las materias primas de balance de biomasa de BASF ilustran la diversificación de la estrategia de materias primas en respuesta al escrutinio de COV y carbono. El cierre anterior de la planta de Barry de Dow tensó el suministro de silicona, pero liberó capital para elastómeros especiales de mayor margen. Los competidores regionales Tremco Illbruck y Otto Chemie defienden la lealtad de los contratistas mediante entrega rápida y soporte técnico en campo, especialmente para selladores acústicos y de acristalamiento de nicho. Las empresas emergentes que explotan precursores de poliuretano a base de CO₂ o adhesión de proteínas de mejillón pueden disrumpir a largo plazo, pero aún están por debajo de la escala comercial.

Líderes de la Industria de Selladores en Alemania

3M

Henkel AG & Co. KGaA

Sika AG

Wacker Chemie AG

Dow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Henkel completó la adquisición de ATP Adhesive Systems, añadiendo EUR 270 millones en ingresos anuales de cintas a base de agua a su cartera de Tecnologías Adhesivas.

- Diciembre de 2025: Sika AG anunció su programa estratégico de inversión y eficiencia "Fast Forward" en una conferencia para inversores y medios de comunicación, con el objetivo de lograr ahorros de costos anuales de CHF 150-200 millones (USD 169-225 millones) para 2028 mediante transformación digital, fortalecimiento de la cadena de suministro y mejoras en la eficiencia operativa.

Alcance del Informe del Mercado de Selladores en Alemania

Los selladores son materiales elastoméricos utilizados para rellenar huecos, juntas o grietas, evitando el paso de agua, aire, polvo y fluidos. Ampliamente aplicados en los sectores de la construcción e industrial, garantizan la impermeabilización y la flexibilidad estructural en edificios, ventanas, componentes automotrices y electrodomésticos.

El mercado de selladores en Alemania está segmentado por tipo de resina e industria de usuario final. Por tipo de resina, el mercado se segmenta en acrílico, epoxi, poliuretano, silicona y otras resinas. Por industria de usuario final, el mercado se segmenta en aeroespacial, automotriz, construcción y edificación, salud y otras industrias de usuario final. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Acrílico |

| Epoxi |

| Poliuretano |

| Silicona |

| Otras Resinas |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Salud |

| Otras Industrias de Usuario Final |

| Por Tipo de Resina | Acrílico |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| Otras Resinas | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Salud | |

| Otras Industrias de Usuario Final |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Automotriz, Aeroespacial, Salud y Otros son las industrias de usuario final consideradas en el mercado de selladores.

- Producto - Todos los productos selladores son considerados en el mercado estudiado

- Resina - En el alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Silicona y Otros

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de selladores de un componente y dos componentes.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos curados por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación, internalización y retorno. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, eliminando la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la UE y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza frecuentemente para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases plásticos debe reciclarse o compostarse para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse progresivamente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra forma. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como paneles de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción