Tamaño y Participación del Mercado de Selladores en Italia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

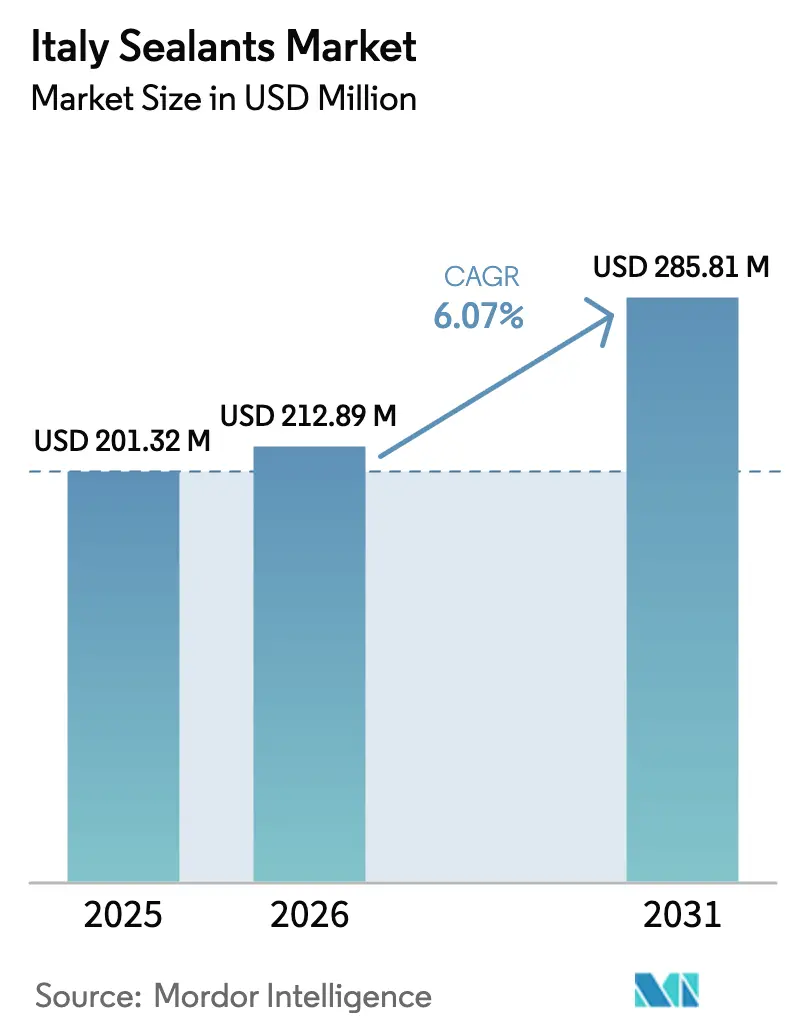

| Tamaño del mercado en el año base (2025) | 201.32 Millones de dólares |

| Tamaño del Mercado (2026) | 212.89 Millones de dólares |

| Tamaño del Mercado (2031) | 285.81 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Selladores en Italia por Mordor Intelligence

Se espera que el tamaño del Mercado de Selladores en Italia aumente de USD 201,32 millones en 2025 a USD 212,89 millones en 2026 y alcance USD 285,81 millones en 2031, creciendo a una CAGR del 6,07% durante 2026-2031. El mayor gasto en rehabilitación bajo el programa Superbonus, el endurecimiento de los límites de COV y el giro hacia métodos de construcción prefabricada elevan conjuntamente la demanda a corto plazo en el mercado de Selladores en Italia, al tiempo que reconfiguran las especificaciones de producto hacia formulaciones de base acuosa y bajo olor. Los incentivos a la construcción por valor de EUR 13.950 millones, canalizados a través de la iniciativa Renovation Wave, anclan el volumen de renovación y mantienen el mercado de Selladores en Italia estrechamente correlacionado con la continuidad de las políticas. El auge de la construcción sanitaria y las inversiones en ensamblaje de baterías añaden demanda especializada de grados resistentes a desinfectantes y térmicamente conductores, llevando el mercado de Selladores en Italia hacia nichos de mayor valor. Los formuladores multinacionales aceleran la capacidad local y las adquisiciones, buscando resiliencia de costes frente a la volatilidad de las materias primas y un mercado laboral que favorece cada vez más los sistemas aplicados en fábrica o con juntas pregasketadas frente a la instalación con pistola en obra.

Conclusiones Clave del Informe

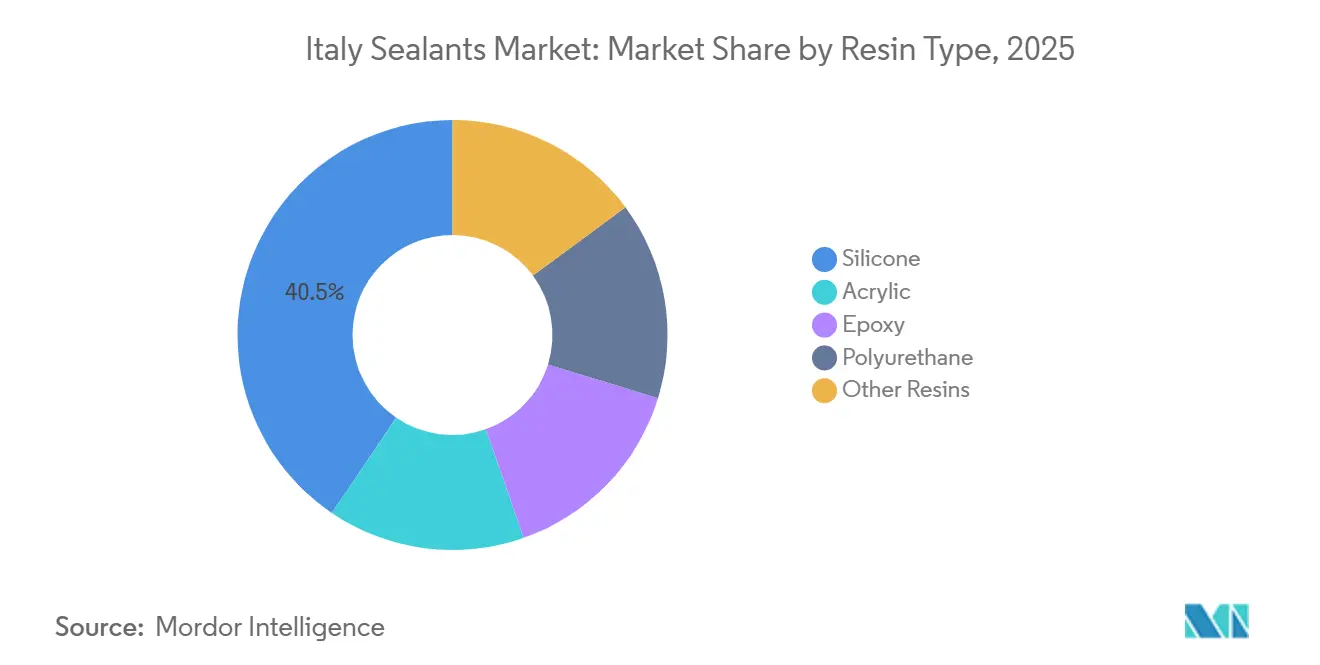

- Por tipo de resina, la silicona lideró con el 40,50% de la participación del mercado de Selladores en Italia en 2025, mientras que se proyecta que el acrílico registre la CAGR más rápida del 7,12% hasta 2031.

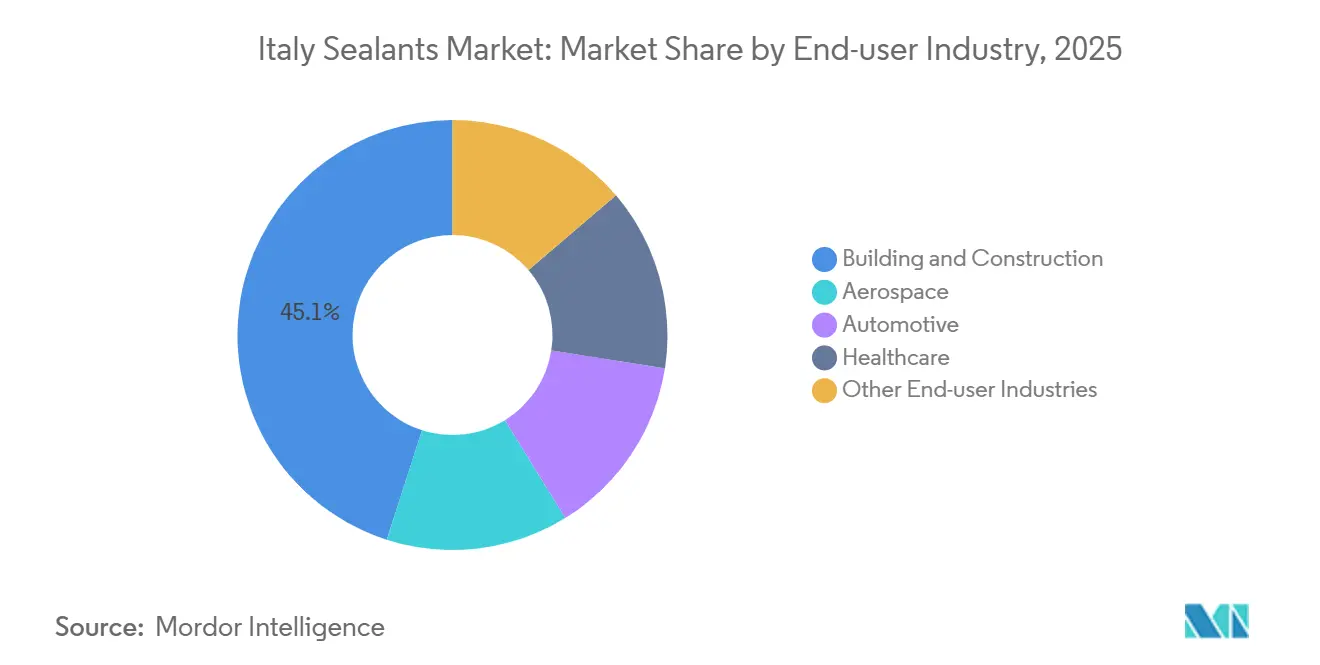

- Por industria de usuario final, la construcción y edificación representó el 45,05% del tamaño del mercado de Selladores en Italia en 2025, mientras que se prevé que la salud se expanda a una CAGR del 7,40% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Selladores en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de rehabilitación impulsada por la Renovation Wave de la UE | +1.2% | Nacional, concentrada en Lombardía, Lacio, Campania | Mediano plazo (2-4 años) |

| Necesidades de selladores para el aligeramiento de baterías de vehículos eléctricos | +0.8% | Nacional, con clústeres en el Piamonte (corredor automotriz de Turín) | Largo plazo (≥ 4 años) |

| Límites de COV más estrictos que aceleran las formulaciones de base acuosa | +1.0% | A nivel de la UE, Italia como adoptante temprana a través de los criterios CAM del Superbonus | Corto plazo (≤ 2 años) |

| Fachadas BIPV que requieren longevidad del sellado perimetral | +0.7% | Nacional, proyectos piloto en Milán, Roma, Bolonia | Largo plazo (≥ 4 años) |

| Selladores híbridos compatibles con construcción robótica/impresa en 3D | +0.8% | Nacional, primeras ganancias en Campania (Montalto di Castro), Emilia-Romaña | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Rehabilitación Impulsada por la Renovation Wave de la UE

El gasto planificado de EUR 13.950 millones en el marco del Plan de Recuperación y Resiliencia de Italia cubre más de 100.000 edificios y 36 millones de m² de mejoras, sosteniendo el impulso de la rehabilitación para el mercado de Selladores en Italia[1]Comisión Europea, "Mecanismo de Recuperación y Resiliencia," ec.europa.eu . El presupuesto de 2026 mantiene una bonificación fiscal del 50% en reformas de residencia principal, garantizando una demanda constante de sistemas acrílicos y de poliuretano con bajo contenido de COV. Los umbrales de la norma EN 16516 y CDPH v1.2 (menor o igual a 300 µg/m³ de COV total y menor o igual a 10 µg/m³ de formaldehído a los 28 días) restringen las formulaciones elegibles, favoreciendo los productos de base acuosa que también mitigan el olor de la curación con aminas. Lombardía, Lacio y Campania albergan conjuntamente casi la mitad del parque de edificios elegibles, concentrando ventajas logísticas para los distribuidores con redes regionales densas. La demanda se aleja de las juntas de fachada de silicona convencionales hacia selladores híbridos capaces de adherirse a sustratos mixtos heredados sin imprimaciones, reduciendo las horas de mano de obra cualificada en un mercado que ya escasea de 265.000 trabajadores.

Necesidades de Selladores para el Aligeramiento de Baterías de Vehículos Eléctricos

Stellantis tiene como objetivo una reducción del 50% en el peso de las baterías para 2030 y ha invertido USD 40 millones en un Centro de Tecnología de Baterías en Turín que impulsa la demanda local de selladores térmicamente conductores y dieléctricos[2]Stellantis, "Centro de Tecnología de Baterías de Turín," stellantis.com. Los vehículos eléctricos actuales llevan aproximadamente 3,6 kg de adhesivos y selladores; los nuevos diseños de celda a paquete podrían elevar el contenido a unos 5,4 kg para 2030, respaldando el potencial de crecimiento de volumen a largo plazo para el mercado de Selladores en Italia. Los sistemas de poliurea de dos componentes de Collano ofrecen tiempos de fijación de 30 segundos, eliminando los sujetadores mecánicos en módulos que ya entran en producción en serie. Los grados de poliuretano VORATRON de Dow añaden una conductividad térmica de 0,3-3,1 W/mK, permitiendo la refrigeración pasiva que reduce el peso y el volumen del paquete. Estas especificaciones exigen servicio de -40°C a 85°C y una rigidez dieléctrica mayor o igual a 20 kV/mm, orientando a los formuladores hacia formulaciones de silicona y poliuretano de especialidad.

Límites de COV Más Estrictos que Aceleran las Formulaciones de Base Acuosa

Los criterios revisados de la Etiqueta Ecológica de la UE, vigentes desde febrero de 2026, limitan el COV total a 300 µg/m³ y el formaldehído a 10 µg/m³, prohibiendo muchos selladores de base solvente. El acrílico de base acuosa Acronal 5036 de BASF ofrece una recuperación elástica mayor o igual al 40% con un COV menor o igual a 50 g/L, igualando el movimiento de la silicona y siendo libre de APEO. Acronal ECO 7806 ofrece un rendimiento sin amoníaco y bajo olor, adecuado para rehabilitaciones con ocupantes. Los criterios CAM del Superbonus adoptan las mismas pruebas de emisiones, consolidando el impulso regulatorio en el mercado de Selladores en Italia. Los sistemas de base acuosa enfrentan obstáculos de ciclos de hielo-deshielo en las regiones alpinas, por lo que las soluciones de dos componentes mantienen su cuota en las provincias más frías.

Fachadas BIPV que Requieren Longevidad del Sellado Perimetral

La durabilidad del sellado perimetral determina la retención de potencia en los sistemas fotovoltaicos integrados en edificios, exigiendo una integridad de junta de 25 años bajo 200 ciclos térmicos de -40°C a 85°C. Los proyectos piloto en Milán, Roma y Bolonia especifican silicona de dos componentes con Shore A 25-35, mitigando la expansión diferencial entre vidrio, aluminio y hormigón. Los polímeros MS híbridos se imponen en juntas no estructurales donde la pintabilidad y el curado rápido reducen el coste de instalación de fachadas. El Plan Nacional de Recuperación y Resiliencia de Italia destina EUR 2.200 millones a energías renovables en edificios, fomentando la adopción de BIPV frente a las instalaciones en cubierta en los centros históricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del monómero de silicona | -0.6% | Global, impacto agudo en Italia por dependencia de importaciones | Corto plazo (≤ 2 años) |

| Carga de costes de cumplimiento del marcado CE/RPC para las pymes | -0.5% | A nivel de la UE, impacto desproporcionado en los formuladores regionales italianos | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada que desplaza la demanda hacia sistemas pregasketados | -0.4% | Nacional, concentrada en el Véneto, el Piamonte y Lombardía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Monómero de Silicona

Wacker Chemie elevó los precios de la silicona dos veces en 2026 tras la duplicación interanual de los catalizadores de platino y las perturbaciones en el suministro de materias primas de Oriente Medio que redujeron el suministro de dimetildiclorosilano, presionando a los formuladores italianos que importan el 85% de los intermedios. El platino representa hasta el 20% del coste de los bienes vendidos de los selladores de silicona, y los precios al contado subieron de USD 900/oz en 2025 a USD 1.850/oz en marzo de 2026. El anuncio de Dow del cierre de su planta de siloxanos en Barry, Reino Unido, a mediados de 2026 elimina capacidad europea, amplificando las oscilaciones de costes que comprimen los márgenes de las empresas regionales como Fassa Bortolo y Kerakoll.

Carga de Costes de Cumplimiento del Marcado CE/RPC para las Pymes

El Reglamento de Productos de Construcción 2024/3110 exige Pasaportes Digitales de Producto y auditorías anuales de la norma EN 15651, con un coste para las pymes de EUR 15.000-25.000 por familia, además de exigir pruebas de ciclos sísmicos conforme a las normas NTC 2018 italianas. La planta planificada de Kerakoll en Basilicata muestra cómo la integración vertical distribuye los gastos generales de cumplimiento entre mayores volúmenes. La trazabilidad mediante cadena de bloques favorece aún más a las multinacionales equipadas con sistemas empresariales, acelerando la consolidación en el mercado de Selladores en Italia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Acrílico Gana Terreno en la Franquicia de Impermeabilización de la Silicona

La silicona dominó con un 40,50% de la participación del mercado de Selladores en Italia en 2025, respaldada por una estabilidad UV sin igual en ventanas de servicio de -60°C a 200°C. Se proyecta que el tamaño del mercado de Selladores en Italia para las formulaciones acrílicas crezca a una CAGR del 7,12% hasta 2031, impulsado por el Acronal 5036 de base acuosa de BASF que ofrece una recuperación elástica mayor o igual al 40% sin olor de curación con aminas. Los polímeros MS híbridos y los polisulfuros juntos permanecen por debajo del 10% del volumen, pero mantienen posiciones en juntas de especialidad como pavimentos aeroportuarios y estructuras sumergidas.

La creciente penetración del acrílico está directamente vinculada a los criterios CAM del Superbonus que limitan el COV a 50 g/L, un umbral que el poliuretano de base solvente tiene dificultades para cumplir sin sacrificar imprimaciones. El poliuretano continúa dominando el acristalamiento estructural con resistencias a la tracción superiores a 2 MPa y Shore A 40-60, cruciales para los suelos industriales y las juntas de anclaje de fachadas. El epoxi ocupa un nicho en suelos farmacéuticos y salas blancas, aprovechando la impermeabilidad química a pesar de la complejidad de la mezcla.

Por Industria de Usuario Final: La Salud Supera la Base de Volumen de la Construcción

La construcción y edificación representó el 45,05% del tamaño del mercado de Selladores en Italia en 2025, gracias a los sostenidos incentivos de rehabilitación. Sin embargo, se prevé que las instalaciones sanitarias registren una CAGR del 7,40% hasta 2031, ya que los hospitales con certificación LEED como el de Treviso demandan selladores de bajas emisiones y resistentes a desinfectantes que cumplan con EN 16516 y CDPH v1.2. La adopción en el sector automotriz se intensifica en torno a Turín, donde las baterías de vehículos eléctricos de celda a paquete impulsan la demanda de grados de silicona y poliuretano térmicamente conductores.

El sector aeroespacial sigue siendo pequeño pero lucrativo, con Leonardo produciendo 2.700 secciones de fuselaje del A321 y añadiendo líneas de fuselaje trasero del A220 que especifican selladores de polisulfuro para depósitos de combustible conformes con MIL-S-8802. Los clústeres marítimos en Toscana y Liguria continúan utilizando selladores de cubierta de poliuretano, resistentes al agua salada durante ciclos de 10 años. En conjunto, estos cambios refuerzan la densidad de ingresos incluso cuando los volúmenes de construcción tradicional se estabilizan.

Análisis Geográfico

Las provincias del norte concentran la mayor parte de la demanda total del mercado de selladores en Italia, con Lombardía, Lacio y Campania absorbiendo la mayor parte de la asignación de EUR 13.950 millones del Superbonus. Lombardía enfrenta una tasa de escasez de talento del 50%, lo que impulsa la rápida adopción de paneles de fachada pregasketados que reducen la intensidad de mano de obra en obra. La alta tasa de puestos difíciles de cubrir en el Piamonte agrava la presión en el corredor automotriz, donde el Centro de Tecnología de Baterías de Stellantis ancla un clúster de proyectos de vehículos eléctricos con alto contenido de selladores.

Las regiones del sur muestran un crecimiento porcentual más rápido a medida que las nuevas plantas de Kerakoll en Basilicata y MAPEI en Bari acercan la capacidad de producción a los mercados locales de alto crecimiento. La primera fábrica impresa en 3D resistente a terremotos de Campania demuestra el apetito por la construcción automatizada combinada con selladores híbridos adaptados para la dosificación robótica. Las provincias alpinas imponen estrés por ciclos de hielo-deshielo que mantiene en uso las formulaciones de base solvente y de dos componentes a pesar de la presión nacional sobre los COV.

Los proyectos piloto de BIPV concentrados en Milán, Roma y Bolonia se apoyan en los EUR 2.200 millones destinados a energías renovables integradas en edificios, utilizando selladores perimetrales de silicona de larga duración para garantizar garantías de potencia de 25 años. La participación del 56,34% de trabajadores extranjeros en Venecia pone de relieve los cambios demográficos que elevan los productos con indicadores de curado visual y preparación de superficie simplificada, configurando aún más la mezcla de productos regional. En general, el crecimiento de recuperación del sur compensa un ascenso más estable en los centros industriales del norte, promediando la CAGR nacional del 6,07% que define la trayectoria del mercado de selladores en Italia.

Panorama Competitivo

El mercado de Selladores en Italia está moderadamente consolidado. Los híbridos de uretano compatibles con la dosificación automatizada encabezan ahora las hojas de ruta de investigación y desarrollo, prometiendo consistencia de calidad ante la persistente escasez de mano de obra. La turbulencia en las materias primas, liderada por la volatilidad del platino y los siloxanos, empuja a los formuladores hacia la integración hacia atrás, la cobertura y el almacenamiento estratégico, especialmente para las pymes (pequeñas y medianas empresas) vulnerables a los picos de precios.

Líderes de la Industria de Selladores en Italia

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Soudal Holding N.V.

Dow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Henkel AG & Co. KGaA anunció una nueva generación de sus selladores Darex COV en el mercado global (incluida Italia). Estos selladores no contienen plastificantes a base de ftalatos y garantizan el sellado de envases metálicos con mejores credenciales de salud y medioambientales.

- Mayo de 2025: Italian Exhibition Group (IEG) y A151 se asociaron para lanzar ADHESIVES BONDING & SEALANTS - ABS EUROPE 2026. Este nuevo evento, dedicado a tecnologías y soluciones integradas en la industria de selladores y otros sistemas de unión, está previsto para el Vicenza Expo Centre del 27 al 29 de octubre de 2026.

Alcance del Informe del Mercado de Selladores en Italia

Los selladores, flexibles y de consistencia pastosa, rellenan huecos, juntas y grietas entre superficies, bloqueando eficazmente el aire, el agua, la humedad y el polvo. Ampliamente utilizados en los sectores aeroespacial, de la construcción, automotriz y sanitario, los selladores protegen las juntas. A diferencia de los adhesivos, los selladores se centran en proporcionar resistencia al agua y sellado, en lugar de unión estructural.

El informe del mercado de Selladores en Italia está segmentado por resina e industria de usuario final. Por resina, el mercado está segmentado en acrílico, epoxi, poliuretano, silicona y otras resinas. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, salud y otras industrias de usuario final. El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD).

| Acrílico |

| Epoxi |

| Poliuretano |

| Silicona |

| Otras Resinas |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Salud |

| Otras Industrias de Usuario Final |

| Por Tipo de Resina | Acrílico |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| Otras Resinas | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Salud | |

| Otras Industrias de Usuario Final |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Automotriz, Aeroespacial, Salud y Otros son las industrias de usuario final consideradas en el mercado de selladores.

- Producto - Todos los productos selladores son considerados en el mercado estudiado

- Resina - En el alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Silicona y Otras

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de selladores de un componente y de dos componentes.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo de Base Solvente | Los adhesivos de base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo de Base Acuosa | Los adhesivos de base acuosa utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo de Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones derivadas de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. Deslocalización inversa, internalización y repatriación son otros términos utilizados. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costes laborales y de fabricación, es lo contrario de esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire a través de ellos, se requiere menos flujo de aire para elevar estos materiales, eliminando la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la UE y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza frecuentemente para fabricar pinturas de base acuosa, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases plásticos debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse progresivamente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra forma. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como paneles de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando se produce un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre de forma abrupta. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción