Tamaño y Participación del Mercado de Selladores en Rusia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

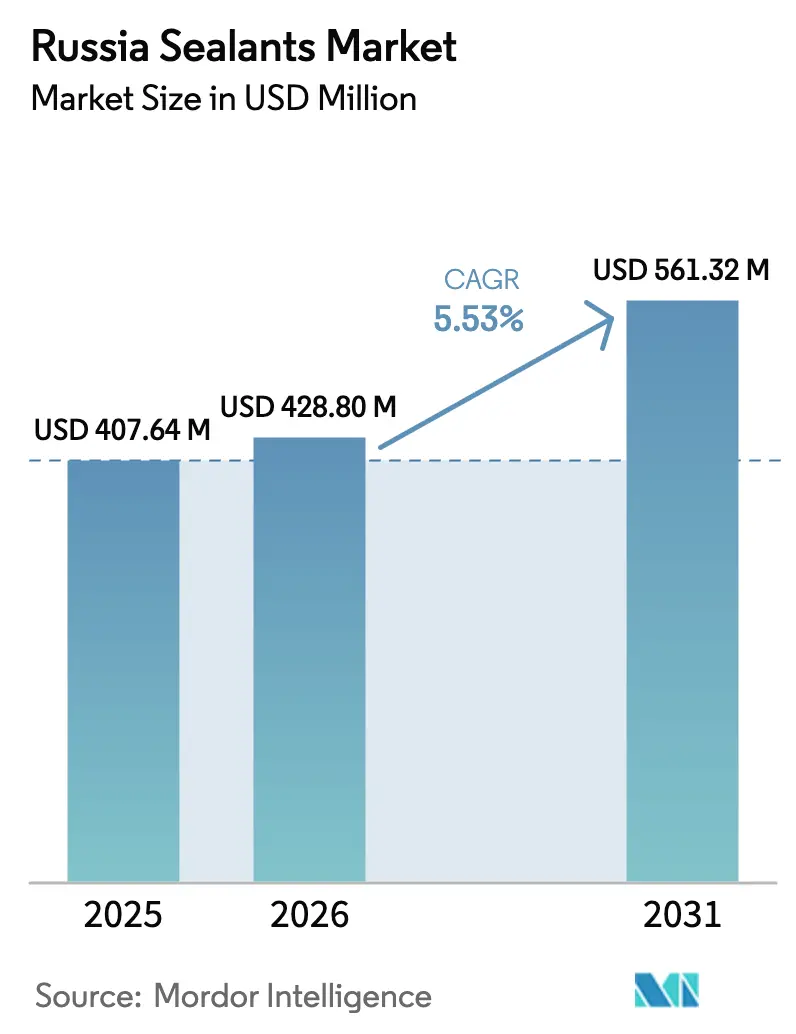

| Tamaño del mercado en el año base (2025) | 407.64 Millones de dólares |

| Tamaño del Mercado (2026) | 428.80 Millones de dólares |

| Tamaño del Mercado (2031) | 561.32 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Selladores en Rusia por Mordor Intelligence

El tamaño del Mercado de Selladores en Rusia fue valorado en USD 407,64 millones en 2025 y se estima que crecerá desde USD 428,80 millones en 2026 hasta alcanzar USD 561,32 millones en 2031, a una CAGR del 5,53% durante el período de pronóstico (2026-2031). Los corredores ferroviarios y de carreteras respaldados por el Estado, un incremento del 42% en la superficie residencial de Moscú lanzada en enero de 2026 y un aumento del 50% en febrero de 2026 sustentan un sólido crecimiento en volumen, mientras que la escasez de mano de obra y una caída del 25% del rublo desde mediados de 2024 mantienen elevadas las presiones de costos. Los grados a base de silicona sirven a 219 rascacielos programados para su finalización entre 2025 y 2027, mientras que los grados de poliuretano clasificados para -60°C a +70°C disfrutan de una demanda superior al promedio proveniente de Arctic LNG 2 y proyectos energéticos similares en climas fríos. En el lado de la oferta, Henkel, Sika, Dow y Wacker Chemie dependen de importaciones para el 70-80% de los monómeros de silicona, aunque Ambrella Silicon y SIBUR están localizando intermedios que podrían reducir la exposición cambiaria para los formuladores nacionales a finales de 2027. Fusiones como la adquisición de Akkim por parte de Sika en febrero de 2026 añaden capacidad regional que puede canalizarse hacia Rusia a través de Turquía y Kazajistán, creando nueva competencia para las marcas nacionales establecidas.

Conclusiones Clave del Informe

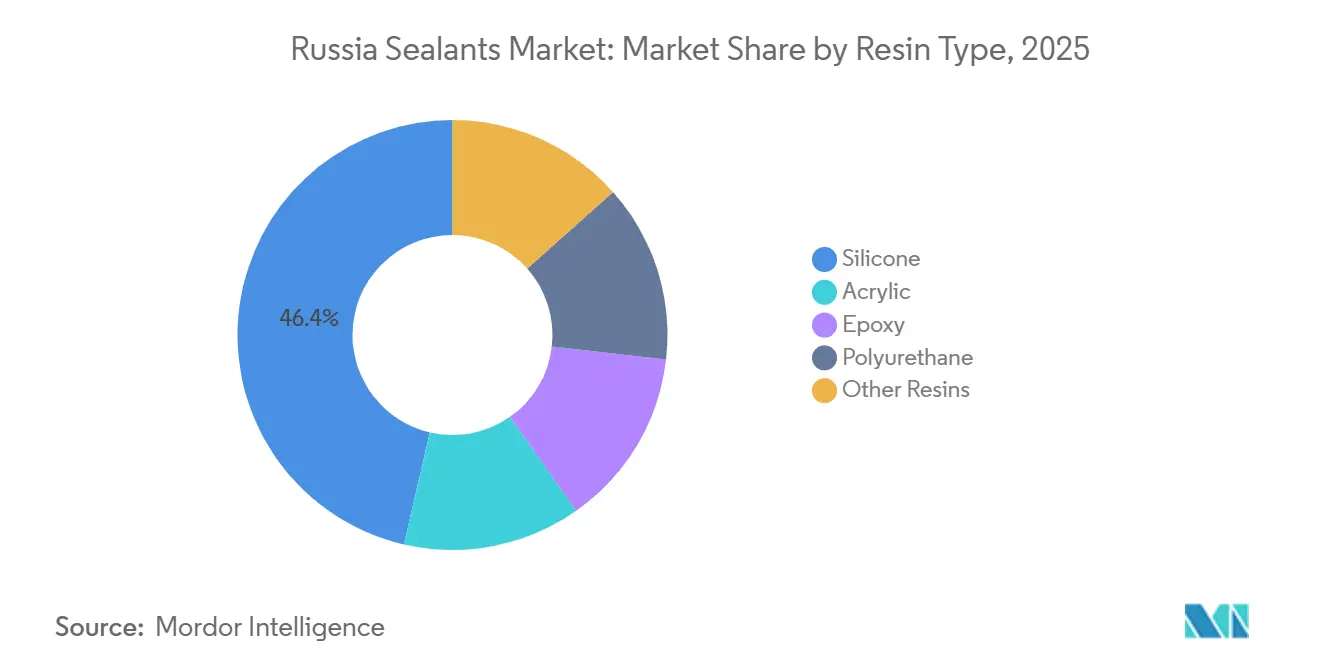

- Por tipo de resina, la silicona tuvo la mayor participación del 46,36% en 2025, y se espera que la participación del poliuretano aumente con una CAGR del 6,45% durante el período de pronóstico (2026-2031).

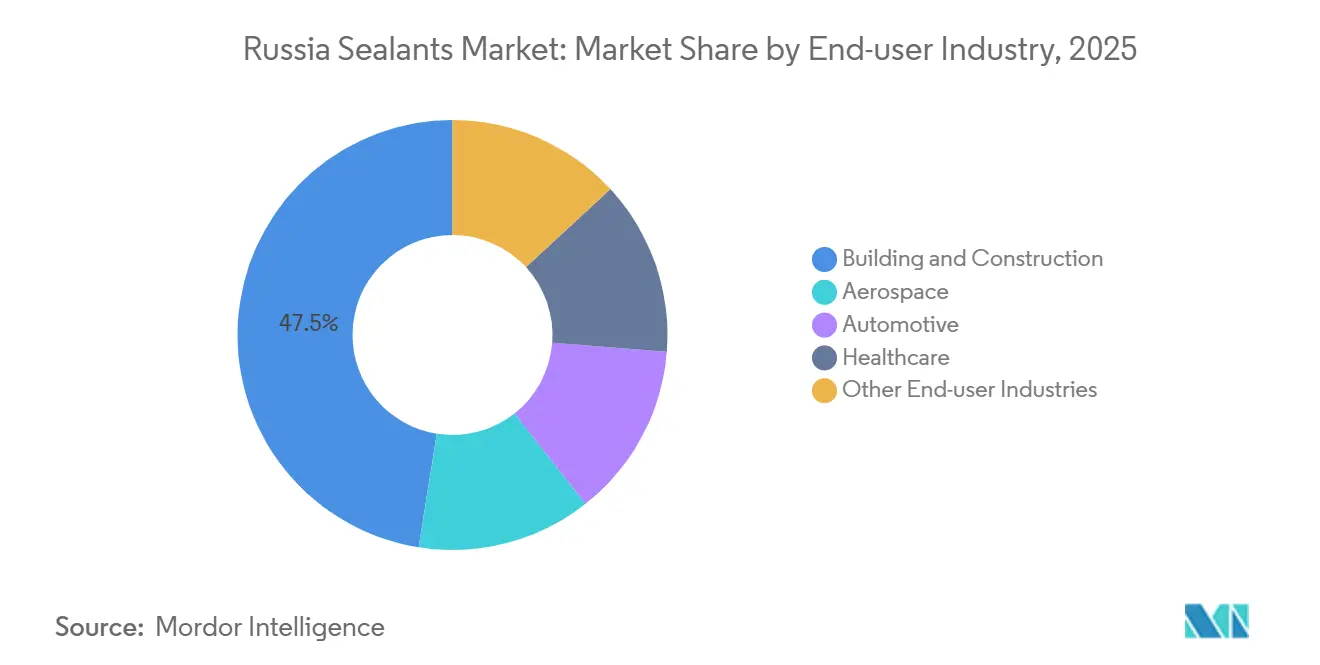

- Por industria de usuario final, la construcción y edificación tuvo la mayor participación del 47,50% en 2025, y se espera que la participación del sector salud aumente con una CAGR del 6,76% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Selladores en Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la construcción residencial de gran altura | +1.8% | Moscú, San Petersburgo, capitales regionales | Mediano plazo (2–4 años) |

| Recuperación de la producción automotriz | +0.9% | Nacional, concentrado en los Distritos Federales del Volga y Central | Corto plazo (≤2 años) |

| Infraestructura de transporte financiada por el gobierno | +1.5% | Nacional, corredores prioritarios (Moscú–San Petersburgo, M-12) | Largo plazo (≥4 años) |

| Expansión de la capacidad local de polímeros de silicona | +0.7% | Nacional, con centros de producción en las regiones de Vladímir y Perm | Mediano plazo (2–4 años) |

| Proyectos energéticos de grado ártico | +0.6% | Gran Norte, Península de Yamal, Sajalín | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Construcción Residencial de Gran Altura

Los promotores inmobiliarios de Moscú introdujeron 356 edificios con un total de 2,69 millones de m² en enero de 2026, un salto del 42% respecto a enero de 2025, e iniciaron 3,9 millones de m² en febrero de 2026, un aumento del 50% interanual. Las alturas promedio han escalado a 22 pisos, intensificando los requisitos de acristalamiento de fachadas, juntas de movimiento y sellados resistentes a la intemperie que soportan una oscilación térmica anual de -30°C a +30°C. Los grados de silicona dominan porque su elongación del 500% y resistencia a los rayos UV superan a los acrílicos en juntas dinámicas, aunque una escasez de 150.000 a 400.000 trabajadores empuja a los contratistas hacia sistemas monocomponente de curado rápido que minimizan las horas en obra[1]Sala de Prensa de TASS, "El Ministerio de Construcción Confirma una Brecha de 400.000 Trabajadores," tass.ru. La norma GOST 25621-2023, en vigor desde agosto de 2024, obliga a los constructores a utilizar formulaciones con flexibilidad a baja temperatura verificada, orientando la demanda hacia productos premium con certificados de conformidad actualizados. Los proveedores que combinen kits pretestados y tiempos de apertura prolongados están en posición de capturar cuota incremental a medida que los ciclos de gran altura se aceleran hasta 2027.

Recuperación de la Producción Automotriz

AVTOVAZ fabricó 324.558 unidades en 2025 y tiene como objetivo 400.000 vehículos en 2026, un incremento del 23% que se traduce en un consumo adicional de 6.000 a 10.000 toneladas anuales de selladores, basado en 15-25 kg por automóvil. El poliuretano es preferido para el sellado de costuras y acristalamiento porque adhiere al acero galvanizado y al aluminio, apoyando la reducción de peso exigida por las nuevas normas rusas de eficiencia de combustible. El MDI y los polioles importados se cotizan en moneda extranjera, por lo que la depreciación del 25% del rublo desde mediados de 2024 infló los costos de materias primas en aproximadamente un 8-10%, comprimiendo los márgenes a menos que los fabricantes de equipos originales acepten la traslación de costos. La planta de polioles de Vladímir de Dow Izolan ofrece a los formuladores nacionales una alternativa cubierta que les permite cotizar en rublos y acortar los plazos logísticos. Los fabricantes de automóviles comprometidos con el suministro localizado están negociando contratos de compra plurianuales que privilegian a los proveedores que poseen certificados de baja temperatura GOST 25945-87.

Infraestructura de Transporte Financiada por el Gobierno

La línea ferroviaria de alta velocidad Moscú-San Petersburgo, valorada en RUB 2,349 billones y prevista para su inauguración en 2028, requiere revestimientos de túneles con clasificación contra incendios, juntas de expansión de ±25 mm y barreras acústicas, lo que exige sistemas bicomponentes de polisulfuro o poliuretano con garantías de 20 años[2]Ferrocarriles Rusos, "Informe Técnico de la LAV Moscú–San Petersburgo," rzd.ru. La autopista M-12 Vostok y el Ferrocarril Norte-Siberiano, valorado en USD 86 mil millones, añaden impermeabilización de tableros de puentes y sellado de pavimentos de hormigón que en conjunto sustentan una base plurianual y anticíclica para el crecimiento del mercado de selladores en Rusia. Las licitaciones públicas solo permiten formulaciones conformes con GOST 25621-2023, por lo que los proveedores que obtuvieron informes de prueba anticipados disfrutan ahora de ventajas de primer movimiento durante las evaluaciones de ofertas. A medida que el gasto de capital estatal supera los RUB 3 billones anuales hasta 2030, se espera que los compromisos de infraestructura mantengan la demanda de base incluso si el impulso residencial se modera después de 2027.

Expansión de la Capacidad Local de Polímeros de Silicona

Ambrella Silicon planea iniciar 700 toneladas por año de silicona en 2027, mientras que el complejo de etileno propileno EP-600 de SIBUR, puesto en marcha en 2024, incrementa la producción nacional de catalizadores. Rusia importa actualmente el 70-80% de los intermedios de silicona, a menudo canalizados a través de China, Turquía o Kazajistán, dado que los volúmenes europeos cayeron dos tercios tras las sanciones. Una base de materias primas localizada protege a los formuladores de nuevas fluctuaciones cambiarias y retrasos logísticos, pero los limitados volúmenes iniciales exigirán precios premium hasta que las plantas escalen. Los acuerdos de compra anticipada entre Ambrella Silicon, SIBUR y los principales formuladores prometen una ventaja de costos del 15-20% frente a los importadores al contado, lo que podría reconfigurar el ranking de proveedores para 2029.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del monómero de silicona | -1.00% | Nacional, con presión aguda en los clústeres manufactureros de Moscú, San Petersburgo y Tartaristán | Corto plazo (≤ 2 años) |

| Depreciación del rublo sobre los insumos importados | -1.30% | Nacional, afectando particularmente a los productores dependientes de importaciones en los Distritos Federales Central y Noroeste | Mediano plazo (2-4 años) |

| Escasez de instaladores calificados | -0.70% | Nacional, con restricciones tempranas en los mercados de construcción de Moscú, San Petersburgo, Ekaterimburgo y Novosibirsk | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Monómero de Silicona

Las cotizaciones al contado del dimetildiclorosilano oscilaron entre un 30-40% entre el primer trimestre de 2024 y el cuarto trimestre de 2025, ya que los productores chinos encendían y apagaban sus hornos, dejando a los compradores rusos incapaces de fijar costos más allá de 90 días. Con solo 700 toneladas por año de capacidad nacional programada, menos del 10% de la demanda estará cubierta localmente en 2027, por lo que el 90% de los volúmenes permanece vinculado a los precios de importación. Los formuladores absorben la erosión de márgenes o trasladan recargos que arriesgan la sustitución hacia líneas de valor acrílico. Los compradores de grandes volúmenes como TechnoNICOL y Selena Group han añadido cláusulas de escalada de precios trimestrales y están diversificándose hacia el poliuretano, donde las tendencias de precios del MDI y los polioles son más estables. Hasta que las nuevas plantas escalen, la volatilidad de la silicona seguirá restando aproximadamente 0,9 puntos porcentuales a la CAGR del mercado de selladores en Rusia.

Depreciación del Rublo sobre los Insumos Importados

La moneda perdió un 25% frente al dólar desde mediados de 2024 hasta principios de 2026, incluyendo una caída del 10% en dos días tras las sanciones a Gazprombank en noviembre de 2024, y los datos del Banco Central muestran que cada depreciación del 10% eleva la inflación general en 0,6 puntos. Los polioles, isocianatos y monómeros de silicona importados llegaron por tanto un 20-30% más caros en rublos, presionando a los contratistas que habían ofertado trabajos a precio fijo meses antes. El Ministerio de Finanzas redujo la repatriación obligatoria de ingresos por exportaciones del 50% al 25%, manteniendo una presión estructural sobre la moneda hasta 2027. Los formuladores que facturan en rublos pero liquidan materias primas en dólares enfrentan un desajuste persistente a menos que se cubran con contratos a plazo o pivoten hacia materias primas nacionales. Este lastre resta alrededor de 1,2 puntos porcentuales al crecimiento previsto hasta que el rublo se estabilice.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio de la Silicona se Encuentra con el Impulso del Poliuretano

Los productos de silicona representaron el 46,36% de la participación del mercado de selladores en Rusia en 2025, gracias a una elongación del 500%, larga vida útil frente a los rayos UV y conformidad con GOST 25621-2023 para juntas de fachada. El tamaño del mercado de selladores en Rusia vinculado al poliuretano está preparado para crecer a una CAGR del 6,45% hasta 2031, ya que las aplicaciones automotrices, Arctic LNG 2 y tableros de puentes requieren flexibilidad a -60°C. El epoxi, el acrílico, el polisulfuro y los másticos de butilo cubren conjuntamente nichos especializados como suelos farmacéuticos o sellados secundarios de vidrio aislante, donde la impermeabilidad al vapor de agua o la pintabilidad rigen la selección. La capacidad inicial de Ambrella Silicon cubre menos de una décima parte de la demanda de silicona, por lo que los formuladores siguen expuestos a los precios de los monómeros asiáticos, mientras que la planta de polioles de Vladímir de Dow Izolan permite a los proveedores de poliuretano facturar en rublos, compensando el riesgo cambiario.

Las sensibilidades difieren entre resinas. Los costos de materias primas de la silicona siguen los ciclos del cloro-álcali y del silicio metalúrgico que domina China, por lo que los proveedores establecen contratos con ventanas de revisión de precios de 60 días. Los precursores de poliuretano dependen del MDI importado, aunque el EP-600 de SIBUR cataliza una posible integración nacional que podría reducir los precios de los productos terminados de poliuretano en un 10-12% una vez que emerjan las plantas derivadas. Los proveedores que aseguren suministro de silicona a largo plazo denominado en rublos o garanticen asignaciones nacionales de MDI ganarán margen para una fijación de precios competitiva ágil, permitiendo una captura de cuota más rápida frente a los importadores puros a medida que el mercado de selladores en Rusia se expande.

Por Industria de Usuario Final: La Construcción Lidera, el Sector Salud se Acelera

La construcción y edificación absorbió el 47,5% de la demanda del mercado de selladores en Rusia en 2025, ya que solo Moscú inició 3,9 millones de m² de apartamentos en febrero de 2026, un 50% más que el año anterior. El sector salud es el de mayor crecimiento con una CAGR del 6,76% hasta 2031, tras las inversiones de RUB 999 mil millones en plantas farmacéuticas en 2025 que elevaron las tasas de construcción de salas limpias. Los sitios de dispositivos médicos como la instalación de Gloreka-Pharma, valorada en RUB 284,5 millones y con apertura en el tercer trimestre de 2026, necesitan silicona y epoxi conformes con ISO 10993 para juntas de climatización estériles, favoreciendo a los proveedores versados en las aprobaciones de Roszdravnadzor.

La producción automotriz de 400.000 automóviles en 2026 contribuye con demanda incremental de poliuretano, mientras que los sectores aeroespacial, marino y ferroviario siguen siendo nichos de menor volumen pero con márgenes ricos que incluyen polisulfuro y epoxi. El tamaño del mercado de selladores en Rusia vinculado al sector salud está proyectado para duplicar su participación en 2031 a medida que las normas GMP se extienden a plantas de nutracéuticos e inyectables. Los proveedores deben por tanto equilibrar líneas de construcción de gran volumen pero competitivas en precio con lotes médicos especializados de alto margen que imponen una certificación extensa pero ofrecen suministros plurianuales una vez validados.

Análisis Geográfico

El consumo del mercado de selladores en Rusia se concentra principalmente en Moscú y el Distrito Federal Central, donde RUB 2,349 billones en ferrocarril de alta velocidad y un récord de 3,9 millones de m² de viviendas lanzadas en febrero de 2026 impulsan los pedidos de acristalamiento y fachadas. El Distrito Noroeste, impulsado por las expansiones de astilleros y las renovaciones petroquímicas en torno a San Petersburgo y Ust-Luga, añade el 17% de la demanda nacional. El eje automotriz del Volga, anclado por AVTOVAZ, asegura el 13%, mientras que la cuenca metalúrgica de los Urales aporta el 11% a través del mantenimiento industrial y la nueva capacidad minera.

Siberia y el Extremo Oriente juntos ostentan la segunda mayor participación del mercado, pero registran el crecimiento más rápido porque Arctic LNG 2, el Ferrocarril Norte-Siberiano y la planta de lana de piedra de Jabárovsk planificada por TechnoNICOL impulsan especificaciones especializadas para climas fríos. Las rutas de importación se reorientan a través de Vladivostok, Manzhouli y Dostyk, ya que los volúmenes de productos químicos occidentales cayeron un 60-70% tras 2022, por lo que los distribuidores regionales cubren el riesgo de China añadiendo cargamentos de polímeros indios.

La estrategia logística favorece ahora el modelo de concentrador y radios: los lotes maestros de silicona y poliuretano a granel se envían a Moscú o San Petersburgo para su reformulación y luego se distribuyen en cisternas de carretera de 20 t a Ekaterimburgo, Novosibirsk y Vladivostok, garantizando una entrega en 48 horas a cuatro quintas partes de las obras. Este enfoque limita la exposición al rublo al flete nacional y amortigua los efectos de la congestión ferroviaria en el Ferrocarril Baikal-Amur cuando los volúmenes de importación desde China aumentan estacionalmente.

Panorama Competitivo

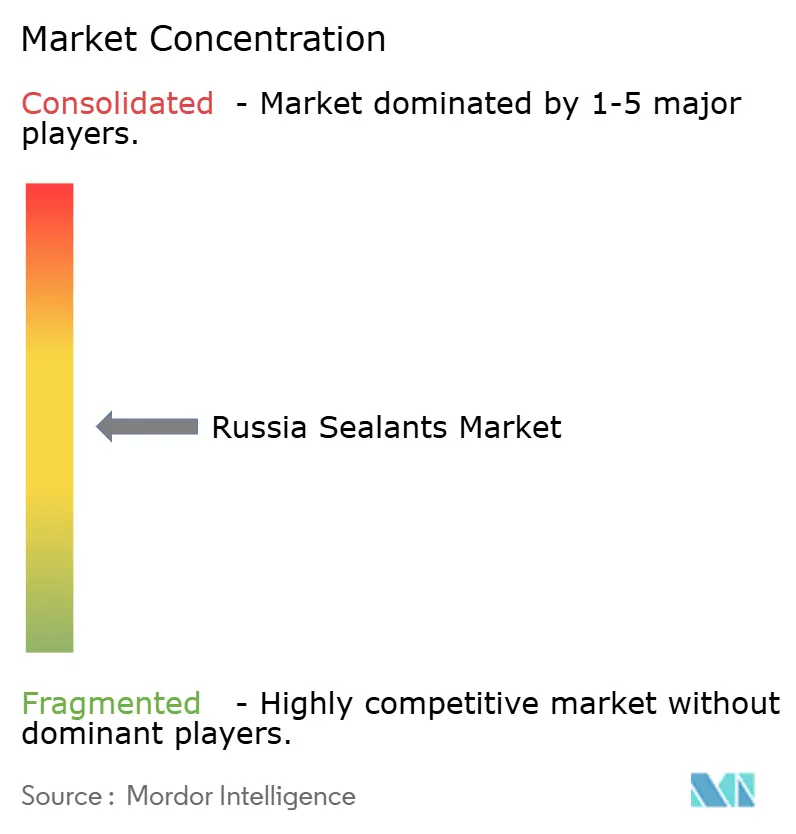

El mercado de selladores en Rusia está moderadamente fragmentado. A pesar de las sanciones, la resiliencia de la cadena de suministro está aumentando a medida que Ambrella Silicon y SIBUR localizan materias primas, y Dow Izolan escala mezclas de polioles en Vladímir. Estos movimientos podrían elevar la capacidad nacional combinada a un tercio de las necesidades nacionales para 2030, inclinando el poder de fijación de precios hacia los formuladores rusos y erosionando la participación liderada por importaciones en 6–8 puntos durante el período de pronóstico.

Líderes de la Industria de Selladores en Rusia

Arkema Group

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Dow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: MMK, uno de los mayores productores de acero de Rusia, anunció planes para reducir el 10% de su personal directivo y pausar nuevas inversiones, ya que opera al 60% de su capacidad debido a la débil demanda interna de metales de los sectores de construcción, energía, automotriz y manufactura de maquinaria de Rusia. Estos desarrollos señalan desafíos crecientes para el mercado de selladores ruso.

- Noviembre de 2025: Kremniy, la mayor planta de silicio de Rusia, reveló planes para detener la producción a partir de 2026. La decisión responde a la disminución de la demanda y la intensificación de la competencia de importaciones más asequibles. Este movimiento puede plantear desafíos para el futuro del mercado de selladores de silicona ruso.

Alcance del Informe del Mercado de Selladores en Rusia

Los selladores, flexibles y de consistencia pastosa, rellenan huecos, juntas y grietas entre superficies, bloqueando eficazmente el aire, el agua, la humedad y el polvo. Ampliamente utilizados en los sectores aeroespacial, de construcción, automotriz y de salud, los selladores protegen las juntas. A diferencia de los adhesivos, los selladores se centran en proporcionar resistencia al agua y sellado, en lugar de unión estructural.

El informe del mercado de selladores en Rusia está segmentado por resina e industria de usuario final. Por resina, el mercado está segmentado en acrílico, epoxi, poliuretano, silicona y otras resinas. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, salud y otras industrias de usuario final. El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD).

| Acrílico |

| Epoxi |

| Poliuretano |

| Silicona |

| Otras Resinas |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Salud |

| Otras Industrias de Usuario Final |

| Por Tipo de Resina | Acrílico |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| Otras Resinas | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Salud | |

| Otras Industrias de Usuario Final |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Automotriz, Aeroespacial, Salud y Otros son las industrias de usuario final consideradas en el mercado de selladores.

- Producto - Todos los productos selladores son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Silicona y Otros

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de selladores monocomponente y bicomponente.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos curados por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización Industrial | La relocalización industrial es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación industrial, internalización y retorno de la producción. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, eliminando la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza frecuentemente para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases plásticos debe reciclarse o compostarse para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse progresivamente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra forma. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como paneles de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción