Tamaño y Participación del Mercado de Selladores en China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Selladores en China por Mordor Intelligence

Se espera que el tamaño del Mercado de Selladores en China crezca de USD 3,34 mil millones en 2025 a USD 3,55 mil millones en 2026 y se prevé que alcance USD 4,89 mil millones en 2031 a una CAGR del 6,61% durante 2026-2031. Un cambio progresivo hacia químicas especiales para el ensamblaje de vehículos eléctricos, módulos fotovoltaicos y electrónica de alta densidad está elevando los precios de venta promedio incluso cuando el crecimiento general de la construcción se estabiliza. El endurecimiento regulatorio sobre los compuestos orgánicos volátiles (COV) está acelerando la reformulación de productos, favoreciendo las siliconas de curado alcohólico con bajo contenido de COV y los híbridos de poliuretano reactivo que se alinean con los códigos de construcción sostenible. La volatilidad de las materias primas intermedias, especialmente en dimetilciclosiloxano e intermedios D4, continúa comprimiendo los márgenes brutos de los productores pequeños y medianos que carecen de herramientas de cobertura o capacidad de siloxano propia. Mientras tanto, las multinacionales están redoblando sus estrategias locales, añadiendo centros de investigación y desarrollo y líneas piloto que acortan los ciclos de desarrollo y adaptan el rendimiento a los estándares nacionales. Las oportunidades de crecimiento a mediados de la década se centran cada vez más en materiales curables por UV de un componente, listos para la automatización, que apoyan la fabricación sin operarios y la validación de fábricas inteligentes, respaldando un impulso más amplio de digitalización dentro del mercado de selladores en China.

Conclusiones Clave del Informe

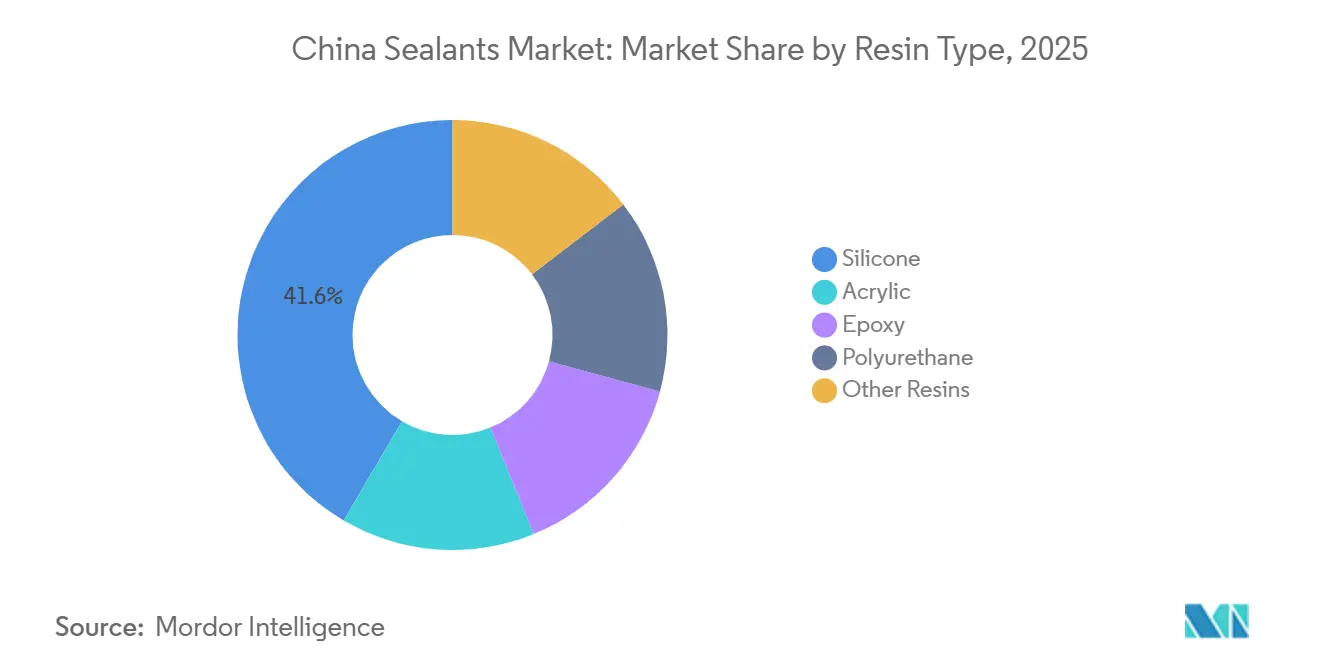

- Por tipo de resina, los selladores de silicona lideraron con el 41,55% de la participación del mercado de selladores en China en 2025, mientras que se prevé que el poliuretano se expanda a una CAGR del 7,56% hasta 2031.

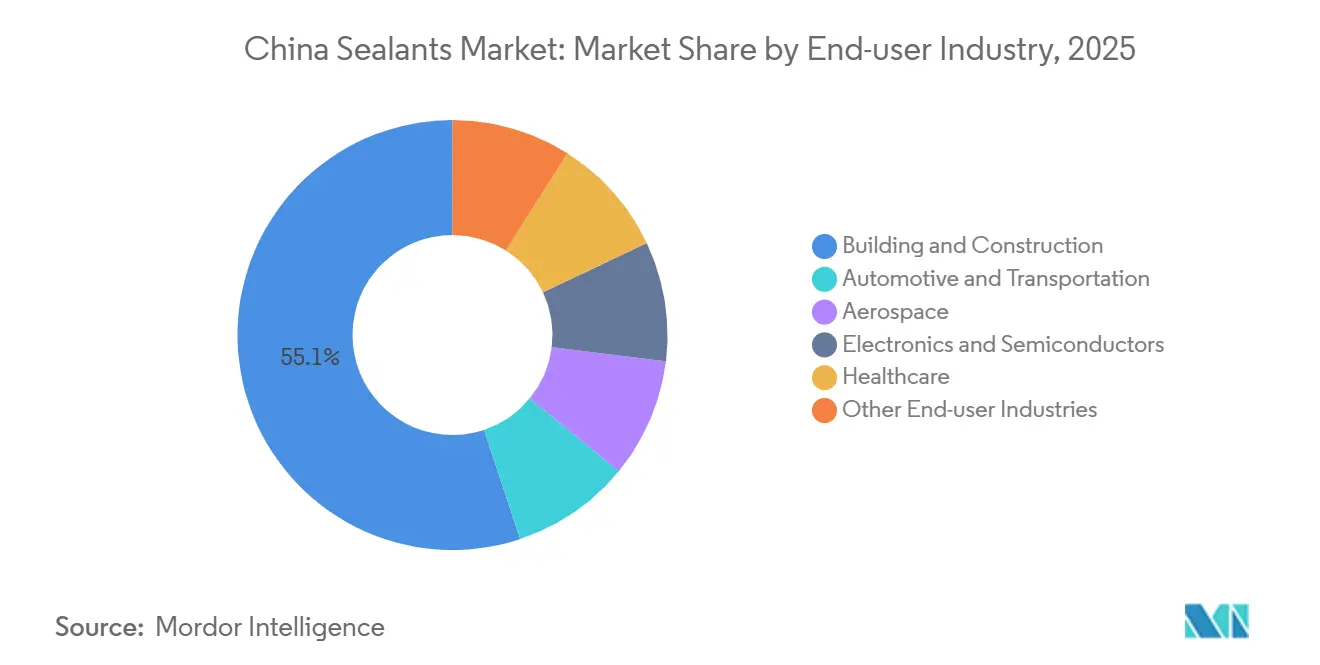

- Por usuario final, la construcción y edificación representó el 55,10% del tamaño del mercado de selladores en China en 2025; la electrónica y los semiconductores avanzan a una CAGR del 7,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Selladores en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La aplicación de los códigos de construcción sostenible acelera la demanda de selladores premium con bajo contenido de COV | +1.2% | A nivel nacional, más fuerte en ciudades de primer nivel y el Delta del Río Yangtze | Mediano plazo (2-4 años) |

| La reducción de peso en la industria automotriz impulsa el cambio hacia la unión de múltiples sustratos | +1.5% | Delta del Yangtze, Delta del Río de las Perlas, conglomerados de Chengdu-Chongqing | Mediano plazo (2-4 años) |

| El auge del almacenamiento para comercio electrónico aumenta el uso de selladores para juntas de suelo y almacenamiento en frío | +0.8% | Centros logísticos de nivel 2/3, nodos de cadena de frío costeros | Corto plazo (≤ 2 años) |

| Rápida expansión del ecosistema de mantenimiento, reparación y revisión aeroespacial comercial de China | +0.4% | Bases de Shanghái, Xi'an y Chengdu | Largo plazo (≥ 4 años) |

| La adopción de fábricas inteligentes impulsa los selladores curables por UV de un componente | +1.0% | Jiangsu, Shandong, Anhui, Hubei, Hunan, Guangdong | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Aplicación de los Códigos de Construcción Sostenible Acelera la Demanda de Selladores Premium con Bajo Contenido de COV

La norma nacional obligatoria GB 30981.1-2025, vigente desde junio de 2026, endurece los límites de COV, compuestos semivolátiles, biocidas y metales pesados en revestimientos arquitectónicos y materiales accesorios, obligando a los productores a reformular o enfrentarse a mayores impuestos de protección ambiental y auditorías provinciales[1]Administración Estatal para la Regulación del Mercado, "Texto de GB 30981.1-2025," samr.gov.cn. Los requisitos de evaluación del ciclo de vida en la norma de grupo T/CBMF 297-2024 intensifican el escrutinio de las adquisiciones en proyectos del sector público, impulsando las siliconas de curado alcohólico y los acrílicos a base de agua en juntas de muros cortina y edificios prefabricados. Marcos complementarios como GB/T 35609-2025 incorporan métricas ambientales en el etiquetado de productos sostenibles, acelerando la bifurcación del mercado donde las siliconas de curado con oxima heredadas compiten principalmente en precio en los canales de renovación residencial. Las ciudades de primer nivel ya exigen informes digitales de emisiones de COV mediante monitoreo en tiempo real, otorgando una ventaja de primer movimiento a las empresas que invirtieron en líneas piloto de bajas emisiones. A medida que aumentan los costos de cumplimiento, el mercado de selladores en China recompensa cada vez más a los proveedores verticalmente integrados capaces de realizar cambios rápidos de formulación y trazabilidad de la cuna a la puerta.

La Reducción de Peso en la Industria Automotriz Impulsa el Cambio hacia la Unión de Múltiples Sustratos

El segmento de vehículos eléctricos de China está migrando de los sujetadores mecánicos a carrocerías de aluminio y materiales mixtos con uso intensivo de adhesivos para cumplir con los estrictos objetivos de autonomía y eficiencia. El mercado del proceso de conexión de carrocerías de aleación de aluminio para automóviles fue de aproximadamente RMB 86 mil millones (USD 12 mil millones) en 2024 y se espera que ascienda a RMB 230 mil millones (USD 32 mil millones) en 2030 a medida que la penetración de carrocerías de aluminio se acerque al 40%[2]Sina Finance, "Pronóstico del Costo de Conexión de Carrocerías de Aluminio," finance.sina.com.cn. Los adhesivos estructurales de poliuretano son preferidos por su curado a temperatura ambiente y amortiguación de vibraciones, lo que permite tiempos de ciclo más altos en líneas robotizadas. Las plataformas insignia de vehículos eléctricos como el NIO ET7 incorporan más de 120 metros de adhesivo estructural resistente a impactos por vehículo, un aumento de tres veces respecto a los modelos de primera generación. Los proveedores de primer nivel nacionales que codesarrollan recetas de unión propias con los fabricantes de automóviles acortan las iteraciones de diseño y retienen la propiedad intelectual en el país, fortaleciendo la columna vertebral tecnológica del mercado de selladores en China.

El Auge del Almacenamiento para Comercio Electrónico Aumenta el Uso de Selladores para Juntas de Suelo y Almacenamiento en Frío

La capacidad de almacenamiento en frío alcanzó 277 millones de m³ en 2025, un aumento del 5,53% interanual, y las flotas de camiones refrigerados se expandieron un 19% hasta 587.900 unidades. Los incentivos de política nacional subvencionan los parques logísticos a nivel de condado, lo que se traduce en un mayor consumo de selladores de poliuretano flexible y polisulfuro para juntas de paneles aislados y juntas de silicona para puertas a -30°C. La empresa conjunta de MEDLOG en marzo de 2026 en Lingang integra 80.000 toneladas de capacidad con sistemas automatizados de gestión de almacenes, ilustrando cómo los nuevos proyectos incorporan especificaciones de rendimiento como temperaturas de transición vítrea de -60°C para juntas de suelo. Cada 10.000 m² de suelo de almacenamiento en frío consume aproximadamente 2,5 toneladas de sellador acrílico resistente a bajas temperaturas, ofreciendo una palanca de volumen medible para el mercado de selladores en China.

Rápida Expansión del Ecosistema de Mantenimiento, Reparación y Revisión Aeroespacial Comercial de China

A medida que escalan las entregas del COMAC C919, los centros nacionales de mantenimiento, reparación y revisión (MRO) requieren selladores de polisulfuro y politioéter aprobados bajo especificaciones de materiales equivalentes a las de Boeing y Airbus. Los ciclos de calificación de tres a cinco años crean una barrera de entrada elevada, pero una vez aprobados, la demanda anual de resellado para una flota de fuselaje estrecho de 500 aeronaves puede superar las 400 toneladas. La colocalización de líneas piloto de selladores dentro de los parques de fabricación de fuselajes compuestos en Shanghái y Xi'an reduce las pérdidas de vida útil inducidas por el transporte, posicionando al mercado de selladores en China para una corriente de ingresos recurrentes aeroespaciales a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad en el precio de los monómeros de silicona comprime los márgenes | -0.90% | A nivel nacional, afectando a todos los fabricantes dependientes de la silicona | Corto plazo (≤ 2 años) |

| Intensificación de las auditorías ambientales provinciales sobre emisiones de solventes | -0.60% | A nivel nacional, con la aplicación más estricta en Beijing-Tianjin-Hebei, Delta del Río Yangtze y Delta del Río de las Perlas | Mediano plazo (2-4 años) |

| Exceso de capacidad en siliconas de construcción de baja calidad | -0.60% | A nivel nacional, particularmente agudo en provincias del interior y ciudades de nivel 3/4 donde dominan los productos de grado básico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad en el Precio de los Monómeros de Silicona Comprime los Márgenes

Los precios al contado del dimetilciclosiloxano (DMC) saltaron un 20% en noviembre de 2025 a RMB 13.200 (USD 1.892,88) por tonelada después de que los productores de monómeros coordinaran recortes de producción del 30%. Las restricciones de energía hidroeléctrica en el suroeste de China y los mayores costos del silicio industrial impulsaron las cotizaciones hasta RMB 13.775 (USD 1.975,33) por tonelada en enero de 2026. Los formuladores más pequeños, que carecen de contratos a largo plazo o coberturas financieras, vieron sus márgenes brutos comprimirse hasta 450 puntos básicos. Los grandes actores integrados como Wacker aprovecharon la capacidad de siloxano propia para amortiguar los picos de costos, ampliando las brechas competitivas dentro del mercado de selladores en China.

Intensificación de las Auditorías Ambientales Provinciales sobre Emisiones de Solventes

Siguiendo las directrices del Ministerio de Ecología y Medio Ambiente, los inspectores locales exigen monitoreo continuo de COV (Compuestos Orgánicos Volátiles) y revisiones de seguridad por terceros cada tres años para las líneas de producción a base de solventes. Las adaptaciones para el cumplimiento normativo, oxidadores térmicos regenerativos, lechos de carbón activado y sistemas de recuperación de solventes, añaden entre el 3% y el 6% a los gastos operativos de las plantas medianas. Las líneas no conformes corren el riesgo de cierres inmediatos, impulsando un cambio estructural hacia químicas a base de agua y de sólidos al 100%. A medida que los gravámenes ambientales se amplíen para incluir más especies de COV en 2026, las carteras de productos con alto contenido de solventes corren el riesgo de depreciaciones de activos varados, moderando el crecimiento a corto plazo de partes de la industria de selladores en China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio de la Silicona Enfrenta el Desafío del Poliuretano

Los productos de silicona representaron el 41,55% de la participación del mercado de selladores en China en 2025, respaldados por su durabilidad comprobada en acristalamiento de muros cortina, paneles de fachada y módulos fotovoltaicos. La CAGR prevista del 7,56% del poliuretano hasta 2031 está impulsada por el acristalamiento directo en vehículos de nueva energía y por los paneles de aislamiento para almacenamiento en frío que exigen flexibilidad a temperaturas bajo cero. Las químicas de epoxi, acrílico e híbridos MS siguen siendo nichos de crecimiento, aunque los híbridos MS están ganando 80 puntos básicos de participación por año gracias a la seguridad sin isocianatos y a una mayor resistencia inicial.

La desventaja de costo de la silicona se amplía cuando los intermedios D4 aumentan, pero la ciencia de formulación, los catalizadores de curado neutro, los promotores de adhesión y los paquetes de estabilidad UV continúan elevando los límites de rendimiento. El centro de siliconas especiales de Wacker en Zhangjiagang suministra fluidos de alta pureza inicialmente importados de Alemania, acortando los plazos de entrega para los grados de encapsulación electrónica. Los competidores nacionales, como Guangzhou Jointas, están promoviendo híbridos MS con dureza Shore-A ajustable de 20 a 50 y adhesión sin imprimación al acero galvanizado, una propuesta convincente en fábricas de construcción modular que cambian de sustratos varias veces por turno. Durante el período de pronóstico, el mercado de selladores en China se inclinará hacia carteras de resinas diversificadas en lugar del dominio de una sola química.

Por Industria de Usuario Final: La Electrónica Supera a la Construcción

La construcción y edificación absorbió el 55,10% de la demanda de 2025, pero su contribución al volumen incremental disminuirá para 2031 a medida que el sector inmobiliario se estabilice y la infraestructura se oriente hacia el mantenimiento. La electrónica y los semiconductores, el usuario final más pequeño hace una década, son ahora los de mayor crecimiento con una CAGR del 7,88% durante el período de pronóstico (2026-2031), impulsados por materiales de relleno inferior e interfaz térmica para aceleradores de inteligencia artificial y estaciones base 5G. El sector automotriz y de transporte sigue siendo el tercer pilar, con una trayectoria dictada por la evolución del diseño de paquetes de baterías y los nuevos códigos de seguridad que requieren materiales ignífugos con baja desgasificación. El sector aeroespacial y el de salud combinados representan muy poco del consumo actual, pero producen márgenes brutos de 1,7 a 2,0 veces los de los productos de construcción, sosteniendo los presupuestos de investigación y desarrollo y justificando las inversiones en certificación.

Los módulos de potencia de carburo de silicio en crecimiento en los vehículos eléctricos necesitan geles térmicos que superen una conductividad de 6 W/mK mientras cumplen con los estándares de vibración para garantías de 8 años/160.000 km. Los proveedores nacionales como Huitian introdujeron un relleno de silicona de 7 W/mK en 2025, validado por un ensamblador líder de paquetes de baterías en seis meses. Estos logros ilustran cómo el mercado de selladores en China se está convirtiendo en un banco de pruebas de innovación en lugar de ser simplemente un ámbito impulsado por el volumen.

Análisis Geográfico

El consumo regional se concentra en tres megaconglomerados costeros, aunque se está dispersando hacia el interior con la reubicación industrial. El Delta del Río Yangtze representa la mayor parte de la demanda nacional y se expande a un ritmo anual constante. Un denso ecosistema de plantas automotrices en Shanghái y Suzhou, fábricas avanzadas de semiconductores en Wuxi y Kunshan, además de agresivos proyectos de metro, sostienen una amplia absorción de selladores. El Centro de Inspiración de Henkel de 60 millones de euros en Shanghái emplea a más de 500 científicos que cocrean grados especiales para las calificaciones de líneas nacionales, destacando la confianza en la profundidad de innovación del corredor.

El Delta del Río de las Perlas disfruta de la mayor densidad de ensamblaje electrónico. La cartera de más de 600 patentes de Guangzhou Baiyun Technology ancla el liderazgo técnico regional, y su participación en la Terminal 3 del Aeropuerto Internacional de Guangzhou Baiyun subraya sus credenciales en construcción. El centro de baterías para vehículos eléctricos de Shenzhen impulsa aún más la demanda de compuestos de encapsulación ignífugos, elevando la penetración del poliuretano y los híbridos MS.

El Cinturón de Bohai, Beijing, Tianjin, Hebei y Shandong, se rezagan respecto a sus pares costeros en crecimiento, pero se benefician de las sinergias de materias primas petroquímicas y los centros logísticos liderados por el gobierno. Las auditorías ambientales más estrictas aquí aceleran las transiciones hacia bajos COV más rápido que los promedios nacionales. Las provincias del interior como Sichuan, Chongqing y Hubei ofrecen un crecimiento de consumo de dos dígitos desde una base pequeña, ya que las políticas de reubicación atraen la subcontratación electrónica y el ensamblaje de vehículos ligeros hacia el interior.

Las regulaciones nacionales uniformes coexisten con una aplicación desigual. Las ciudades de primer nivel despliegan sensores de COV en tiempo real e imponen multas en días tras las infracciones, mientras que algunas prefecturas del interior aún dependen de muestreos manuales trimestrales. En consecuencia, los productos premium con bajo contenido de COV son absorbidos primero en las regiones costeras y luego se extienden hacia el interior a medida que la aplicación se pone al día. Esta curva de cumplimiento escalonada alarga el ciclo general de actualización del mercado de selladores en China, suavizando la volatilidad de la demanda.

Panorama Competitivo

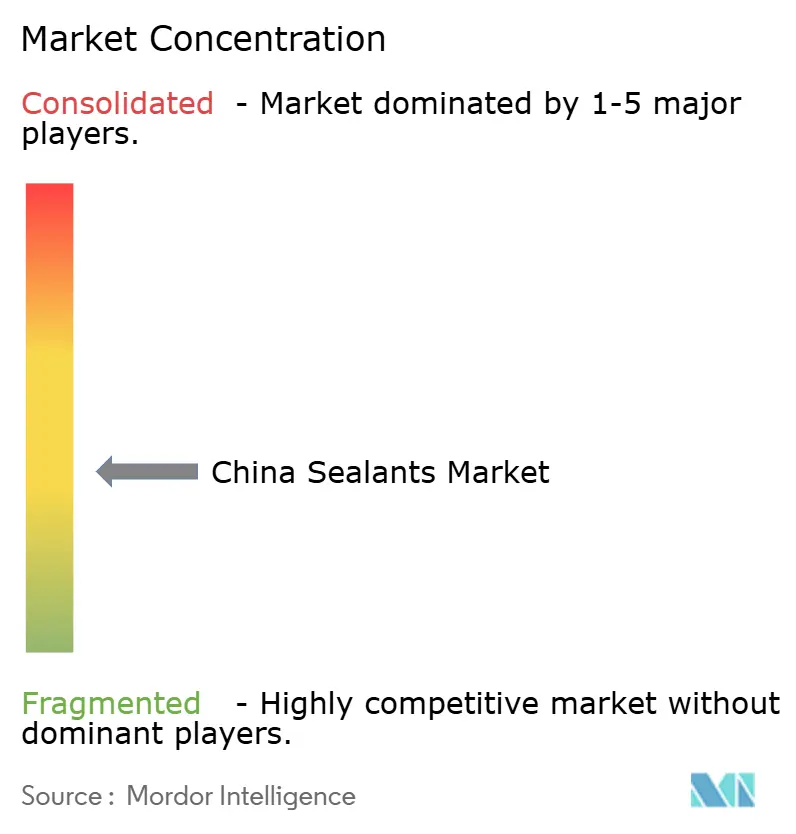

El mercado de selladores en China está moderadamente fragmentado. Los disruptores digitales, típicamente derivados de laboratorios de investigación universitarios, están pilotando la trazabilidad de lotes habilitada por cadena de bloques y el control de viscosidad impulsado por inteligencia artificial, desafiando a los productores heredados que aún dependen de certificados en papel y registros de control de calidad manuales. En general, la velocidad de innovación se está intensificando, y los proveedores incapaces de cumplir con los ciclos rápidos de prototipado corren el riesgo de ser desplazados, lo que subraya un mercado de selladores en China cada vez más dinámico.

Líderes de la Industria de Selladores en China

Chengdu Guibao Science and Technology Co., Ltd.

Sika AG

Dow

Henkel AG & Co. KGaA

Guangzhou Baiyun Technology Co, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: WACKER y SICO Performance Material inauguraron un centro de desarrollo de aplicaciones en Jining, China. La instalación se centra en el desarrollo de aditivos de alto rendimiento para plásticos, revestimientos y adhesivos, con silanos organofuncionales que mejoran las propiedades de los selladores de alto rendimiento.

- Septiembre de 2025: Henkel AG & Co. KGaA anunció la apertura de su nuevo Centro de Inspiración para Tecnologías Adhesivas en Shanghái. El sitio reúne a más de 500 científicos y expertos técnicos y apoya a los clientes en una amplia gama de industrias con soluciones líderes en adhesivos, selladores y revestimientos funcionales.

Alcance del Informe del Mercado de Selladores en China

Los selladores, flexibles y de consistencia pastosa, rellenan huecos, juntas y grietas entre superficies, bloqueando eficazmente el aire, el agua, la humedad y el polvo. Ampliamente utilizados en los sectores aeroespacial, de construcción, automotriz y de salud, los selladores protegen las juntas. A diferencia de los adhesivos, los selladores se centran en proporcionar resistencia al agua y sellado, en lugar de unión estructural.

El informe del mercado de selladores en China está segmentado por resina e industria de usuario final. Por resina, el mercado está segmentado en acrílico, epoxi, poliuretano, silicona y otras resinas. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz y transporte, construcción y edificación, salud, electrónica y semiconductores, y otras industrias de usuario final. El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD).

| Acrílico |

| Epoxi |

| Poliuretano |

| Silicona |

| Otras Resinas |

| Construcción y Edificación |

| Automotriz y Transporte |

| Aeroespacial |

| Electrónica y Semiconductores |

| Salud |

| Otras Industrias de Usuario Final |

| Por Tipo de Resina | Acrílico |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| Otras Resinas | |

| Por Industria de Usuario Final | Construcción y Edificación |

| Automotriz y Transporte | |

| Aeroespacial | |

| Electrónica y Semiconductores | |

| Salud | |

| Otras Industrias de Usuario Final |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Automotriz, Aeroespacial, Salud y Otros son las industrias de usuario final consideradas en el mercado de selladores.

- Producto - Todos los productos selladores son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Silicona y Otras

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de selladores de un componente y de dos componentes.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de productos básicos y la fabricación de vuelta a la nación donde se fundó la empresa. También se utilizan los términos repatriación, internalización y retorno. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases plásticos debe reciclarse o compostarse para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción