Tamaño y Cuota del Mercado de Cargadores de Alta Potencia para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

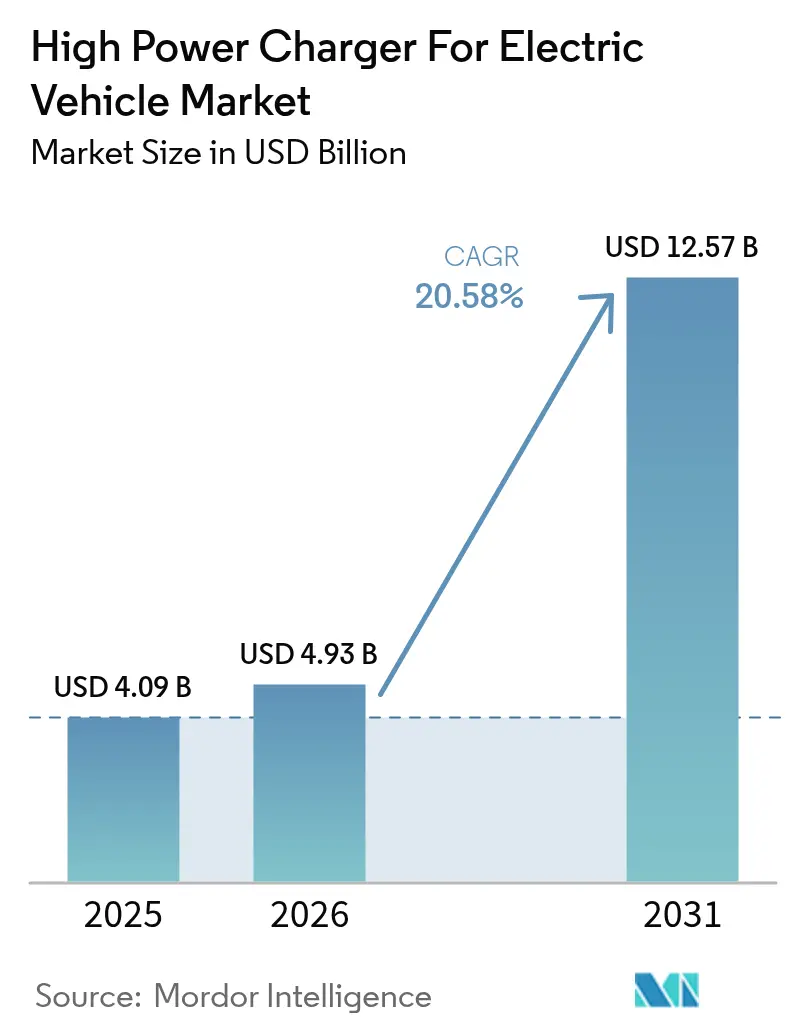

| Tamaño del Mercado (2026) | 4.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.58% CAGR |

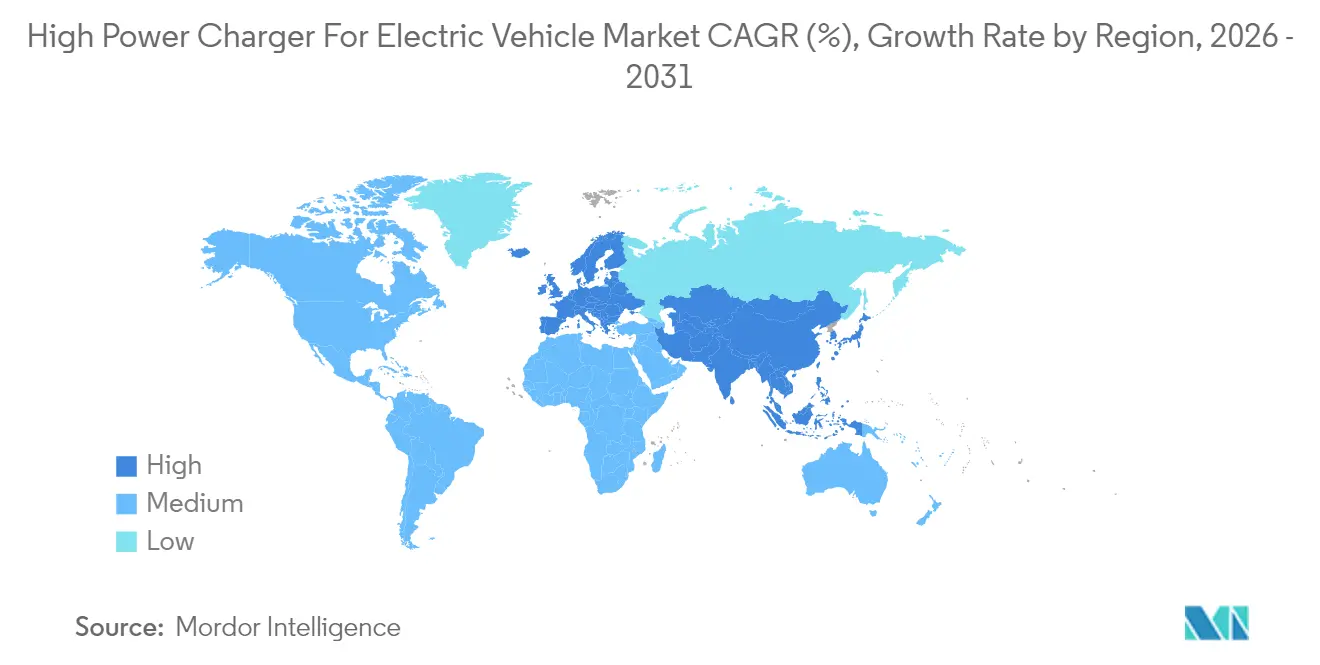

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cargadores de Alta Potencia para Vehículos Eléctricos por Mordor Intelligence

Se prevé que el tamaño del mercado de cargadores de alta potencia para vehículos eléctricos crezca de USD 4.090 millones en 2025 a USD 4.930 millones en 2026, y se proyecta que alcance USD 12.570 millones en 2031 a una CAGR del 20,58% durante 2026-2031. El crecimiento se sustenta en tres cambios estructurales: los fabricantes de automóviles están desplegando plataformas vehiculares de 800 voltios que requieren dispensadores que suministren más de 350 kW, los gobiernos están canalizando subvenciones de varios miles de millones de dólares hacia corredores rurales y de autopistas, y los operadores de puntos de carga están mejorando la rentabilidad de los emplazamientos mediante ingresos procedentes de servicios de red de vehículo a red. En 2024, Asia-Pacífico emergió como un contribuyente significativo a los ingresos globales, impulsado por el mandato de cobertura a nivel de condado de China. Mientras tanto, Europa experimenta un crecimiento sólido, respaldado por el Reglamento de Infraestructura de Combustibles Alternativos. Los operadores de puntos de carga descubren que el almacenamiento en baterías con búfer, los acuerdos de compra de energía renovable y la publicidad digital contribuyen a reducir a la mitad los períodos de amortización de los emplazamientos, a pesar de los elevados costes de actualización de la red.

Conclusiones Clave del Informe

- Por tipo de cargador, los cargadores rápidos de CC representaron el 68,55% del tamaño del mercado de cargadores de alta potencia para vehículos eléctricos en 2025; las unidades ultrarrápidas por encima de 250 kW se están expandiendo a una CAGR del 22,35% hasta 2031.

- Por potencia de salida, la banda de 50 a 150 kW capturó una cuota del 45,60% en 2025, mientras que el nivel por encima de 350 kW está previsto que crezca al 22,10% en 2031.

- Por tipo de conector, el Sistema de Carga Combinado (CCS) lideró con el 53,70% de las instalaciones en 2025, aunque la adopción del supercargador Tesla está aumentando a una CAGR del 24,30% a medida que los principales fabricantes de automóviles adoptan el protocolo.

- Por sitio de instalación, las estaciones públicas urbanas representaron el 60,75% de los despliegues en 2025; las estaciones de carga en autopistas registran una CAGR del 21,95% debido a los mandatos de corredor.

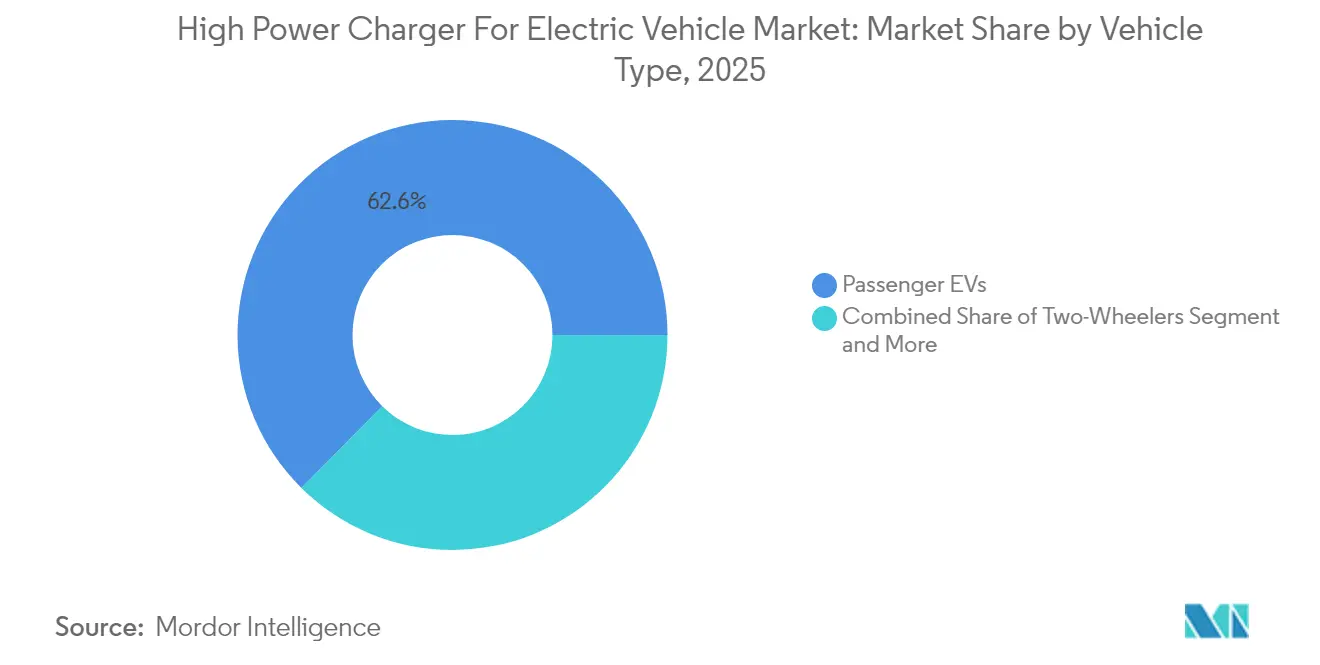

- Por tipo de vehículo, los vehículos eléctricos de pasajeros representaron el 62,60% de las sesiones en 2025, mientras que los autobuses y camiones comerciales registrarán una CAGR del 21,40% impulsada por la electrificación de flotas.

- Por usuario final, los operadores de carga pública representaron una cuota del 67,85% en 2025, mientras que los propietarios de flotas privadas registrarán una CAGR del 23,25% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una cuota del 48,60% en 2025, mientras que Europa está previsto que avance a una CAGR del 22,80%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cargadores de Alta Potencia para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las Ventas de Vehículos Eléctricos de Largo Alcance | +5.2% | Global con foco en China, América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Financiación Gubernamental para la Carga Ultrarrápida | +4.8% | América del Norte, Europa, China | Corto plazo (≤2 años) |

| Transición de los Fabricantes de Equipos Originales a Arquitecturas de 800 V | +4.3% | Alemania, Corea del Sur, Estados Unidos | Mediano plazo (2-4 años) |

| La Reducción del LCOE de las Energías Renovables Disminuye los Costes Operativos | +3.1% | Regiones de cinturón solar en todo el mundo | Largo plazo (≥4 años) |

| La Necesidad de Intercambio de Baterías en Depósitos Requiere Pantógrafos | +2.4% | China y Europa | Mediano plazo (2-4 años) |

| El Bienes Raíces Mejora el Retorno sobre la Inversión | +1.9% | Centros urbanos en mercados desarrollados | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de las Ventas de Vehículos Eléctricos de Largo Alcance

En los últimos años, los automóviles eléctricos de batería de largo alcance con una capacidad utilizable superior a 80 kWh han ganado un impulso significativo en las ventas globales de vehículos enchufables. En consecuencia, los operadores optan por hardware que supera los 150 kW. Esta elección se debe a que los paquetes de baterías de mayor capacidad pueden cargarse mucho más rápido con cargadores de alta potencia en comparación con los de menor potencia. Debido a la reducción real de la velocidad de carga más allá del punto medio del estado de carga, los planificadores se ven obligados a tener en cuenta los tiempos de permanencia en el peor de los casos, en lugar de basarse únicamente en la potencia nominal. Las autopistas que carecen de una capacidad de red sólida requieren ya sea búferes de batería o alimentadores mejorados, un requisito que puede retrasar significativamente los proyectos. Esto ha dado lugar a un escenario dividido: los conductores urbanos a menudo dependen de cargadores urbanos más lentos, mientras que quienes viajan entre ciudades optan por la comodidad de una carga más rápida, aunque a una tarifa superior.

Financiación Gubernamental para la Carga Pública Ultrarrápida

El programa de Infraestructura Nacional de Vehículos Eléctricos (NEVI) de los Estados Unidos comprometió USD 5.000 millones hasta 2026 para instalar unidades de carga capaces de ofrecer un mínimo de 150 kW de potencia [1]."Guía del Programa NEVI Formula," Departamento de Energía de los Estados Unidos, energy.govEl Reglamento de Infraestructura de Combustibles Alternativos (AFIR) de Europa exige estaciones de carga a intervalos regulares en las principales carreteras de la Red Transeuropea de Transporte (TEN-T), con planes de aumentar su capacidad con el tiempo. La iniciativa a nivel de condado de China se centra en incrementar significativamente el número de cargadores rápidos públicos, respaldada por incentivos de suelo y tasas de red. Si bien las subvenciones mitigan los riesgos de capital, vienen acompañadas de cláusulas de tiempo de actividad, lo que impulsa a los proveedores de hardware a incorporar mantenimiento predictivo.

Transición de los Fabricantes de Equipos Originales a Arquitecturas de 800 V (Por Encima de 350 kW)

Plataformas como el Porsche Taycan, el E-GMP de Hyundai y el Ultium de GM, todas operando a 800 V, pueden lograr cargas máximas a altas tasas sin necesidad de cables voluminosos. Con los fabricantes de automóviles recurriendo cada vez más a inversores de carburo de silicio, Zeekr ha demostrado un logro impresionante: alcanzar tasas de carga significativas en tan solo unos minutos. Sin embargo, los operadores enfrentan un desafío: equilibrar los dispensadores de doble salida para atender a las flotas tradicionales de 400 V. Este malabarismo conlleva el riesgo de activos varados si el calendario de las actualizaciones no está perfectamente sincronizado.

La Reducción del LCOE de las Energías Renovables Disminuye los Costes Operativos

En las regiones de cinturón solar, la energía solar a escala de servicios públicos ahora proporciona electricidad a tarifas altamente competitivas, ofreciendo una ventaja de coste significativa sobre las tarifas de la red. Los centros de carga, al suscribir acuerdos de compra de energía a largo plazo a tarifas atractivas, mitigan la volatilidad de los precios. También utilizan baterías in situ para optimizar las tarifas según el horario de uso, generando ingresos anuales notables a partir de servicios auxiliares. Mientras tanto, los sistemas solares más almacenamiento fuera de la red permiten el acceso a la energía en ubicaciones remotas alejadas de las subestaciones. En este contexto, la adquisición de energía —y no el hardware— emerge como el principal impulsor de los márgenes de beneficio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX y Costes de Actualización de la Red | -3.7% | Global, agudo en zonas rurales | Corto plazo (≤2 años) |

| Fragmentación de Estándares y Sistemas de Pago | -2.9% | Global, grave en América del Norte | Mediano plazo (2-4 años) |

| Exposición a Cargos por Demanda de la Red Local | -2.1% | América del Norte, Australia, determinados países de Europa | Corto plazo (≤2 años) |

| Límites Térmicos de las Baterías | -1.6% | Global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX y Costes de Actualización de la Red

Los inversores se enfrentan a desafíos, ya que el coste de una unidad individual, combinado con las necesarias actualizaciones del transformador, aumenta significativamente los gastos del proyecto, particularmente en zonas rurales. En redes congestionadas, los plazos de interconexión son prolongados y solo las filiales bien financiadas de las grandes compañías petroleras pueden financiar de forma independiente despliegues en múltiples emplazamientos. Aunque los búferes de batería estacionarios ayudan a reducir el pico de demanda de energía, introducen requisitos adicionales de capital y mantenimiento.

Fragmentación de Estándares y Sistemas de Pago

El cambio de CCS a NACS en América del Norte obliga a implementar hardware de doble cable que es significativamente más costoso y complica las pilas de software [2]"Transición a NACS," SAE International, sae.org. La funcionalidad de Carga Enchufable (Plug & Charge) está disponible en una proporción limitada de cargadores europeos. Además, los acuerdos de itinerancia cubren un número significativo pero incompleto de emplazamientos, lo que genera recargos transfronterizos para los usuarios. La ausencia de un estándar unificado de megavatios está frenando el progreso de la electrificación de vehículos pesados, con aprobaciones que se espera se retrasen hasta 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cargador: Los Dispensadores Ultrarrápidos Reconfiguran la Economía de Utilización

Los dispensadores ultrarrápidos por encima de 250 kW están creciendo a una CAGR del 22,35% hasta 2031, mientras que las unidades de carga rápida de CC representan el 68,55% de los despliegues en 2025. La utilización diaria de los centros ultrarrápidos oscila entre el 25% y el 35%, superando el 12%-18% de los emplazamientos de 50-150 kW. Las almohadillas inalámbricas representan una cuota nominal, pero señalan una demanda emergente en flotas premium, mientras que los sistemas de pantógrafo mantienen un uso significativo en los depósitos de autobuses.

A pesar de enfrentarse a elevados cargos por demanda, el mercado de cargadores de alta potencia disfruta de un período de amortización de 4,5 años en las plazas de autopistas de categoría superior, lo que lo convierte en una opción financieramente viable para los operadores en estas ubicaciones. Las opciones de carga inalámbrica, si bien ofrecen la ventaja de la comodidad sin cables, siguen limitadas a aplicaciones de nicho debido a sus elevados costes de instalación de almohadillas, lo que disuade su adopción generalizada. Además, los problemas no resueltos de interoperabilidad de los pantógrafos continúan planteando desafíos, lo que obliga a muchas agencias de tránsito a depender de un único proveedor, limitando así la flexibilidad y aumentando la dependencia de proveedores específicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Potencia de Salida: El Nivel por Encima de 350 kW Captura Corredores Premium

Los gabinetes de 50 a 150 kW mantienen su dominio con una cuota del 45,60% en zonas urbanas donde el margen de la red es ajustado. Sin embargo, la rentabilidad depende de ingresos auxiliares, como publicidad digital o pagos por respuesta a la demanda. Las unidades modulares de 150 a 250 kW, favorecidas en centros comerciales suburbanos, pueden ampliarse más adelante hasta 400 kW añadiendo módulos de potencia, lo que reduce el riesgo de activos varados. La banda de más de 350 kW crecerá a una CAGR del 22,10%, impulsada por empresas logísticas que electrifican camiones de Clase 8. Los operadores están prescindiendo de los equipos heredados y optando en cambio por centros avanzados. Estos centros, con precios competitivos, se benefician de búferes de batería que reducen la necesidad de actualizaciones de las compañías eléctricas.

El nivel de 150 a 350 kW captura una cuota notable de las instalaciones, equilibrando el coste y la compatibilidad tanto con vehículos de 400 V como de 800 V. Los búferes de batería, que representan una inversión considerable por emplazamiento, se están convirtiendo en estándar para instalaciones por encima de 350 kW. Mientras tanto, se espera que la carga de megavatios alcance la estandarización en un futuro próximo. Los minoristas, cautelosos ante la posibilidad de invertir en exceso antes de una migración completa a voltajes más altos, están utilizando los cargadores de nivel intermedio como cobertura estratégica. Este enfoque permite a los operadores escalonar sus inversiones de capital, asegurando que sigan siendo competitivos en el mercado de cargadores de alta potencia.

Por Tipo de Conector: La Adopción de NACS Fragmenta América del Norte

El Sistema de Carga Combinado (CCS) representó el 53,70% de las instalaciones globales en 2025, sostenido por la regulación europea, aunque el Supercargador Tesla está aumentando a una CAGR del 24,30% tras el cambio adoptado por Ford, General Motors y otros fabricantes. La cuota de CHAdeMO en nuevas instalaciones ha disminuido significativamente, dejando a algunos usuarios pioneros en una situación comprometida. En China, GB/T ocupa una posición dominante, lo que obliga a las empresas occidentales a adaptarse a hardware localizado que conlleva prolongados plazos de certificación. Si bien los dispensadores de doble conector son más costosos, siguen siendo una necesidad en América del Norte en el futuro previsible.

A pesar de sus ventajas, la «Carga Enchufable» (Plug & Charge) sigue siendo poco frecuente, lo que obliga a los usuarios a gestionar múltiples aplicaciones y tarjetas RFID —un inconveniente para los conductores ocasionales—. La decisión de Tesla de abrir los Supercargadores no solo refuerza la credibilidad de NACS, sino que también requiere que los operadores de terceros gestionen dos tipos de cables. Este malabarismo se extiende a los inventarios y sistemas de software, lo que aumenta las complejidades operativas. Sin embargo, esta inversión les otorga acceso a una gama más amplia de vehículos en el mercado de cargadores de alta potencia.

Por Sitio de Instalación: Los Corredores de Autopistas Imponen Precios Premium

Las estaciones públicas urbanas representaron el 60,75% de los despliegues en 2025, aunque registran una utilización inferior a la de las plazas en autopistas. Los mandatos de corredor en los Estados Unidos y Europa impulsan los centros de autopistas a una CAGR del 21,95% y atraen a conductores dispuestos a pagar por velocidad y fiabilidad. Los depósitos de flotas alcanzan una utilización significativa mediante la carga programada, evitando los cargos por demanda al desplazar la carga durante la noche. Los emplazamientos comerciales aprovechan la energía solar en cubiertas para asegurarse electricidad a bajo coste.

Los operadores de autopistas, que se diversifican hacia el comercio minorista de conveniencia, amplían sus fuentes de ingresos más allá de los márgenes energéticos. Mientras tanto, las ubicaciones urbanas aprovechan los programas de vehículo a red para generar ingresos adicionales a través del soporte a la red. Los complejos residenciales multifamiliares van a la zaga debido a los incentivos divididos y las limitaciones del panel eléctrico, lo que pone de relieve un espacio en blanco para los proveedores de servicios en el mercado de cargadores de alta potencia.

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Construcción de Depósitos

Los vehículos eléctricos de pasajeros representaron el 62,60% de las sesiones en 2025, pero los vehículos eléctricos comerciales (autobuses y camiones) crecerán a una CAGR del 21,40% a medida que se amplíen las zonas de cero emisiones. Los vehículos de dos ruedas dominan en Asia, aunque dependen de menor potencia o de redes de intercambio de baterías. Los equipos especiales de puertos y construcción son pioneros en la carga a escala de megavatios para minimizar el tiempo de inactividad. La electrificación de flotas se bifurca entre la carga nocturna en depósitos y las paradas públicas ultrarrápidas, cada una con perfiles distintos de tarifa y utilización.

La carga pública de vehículos de pasajeros se concentra entre los residentes urbanos que carecen de cargadores domésticos. Las redes de intercambio de baterías muestran un período de amortización inferior a tres años al gestionar entre 150 y 200 intercambios por día. Los plazos regulatorios, como el mandato de camiones de California para 2027 y los límites de CO2 de Europa para 2030, sustentan la trayectoria de crecimiento a corto plazo del mercado de cargadores de alta potencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Usuario Final: Las Flotas Privadas Capturan la Economía de los Depósitos

Las redes públicas generaron el 67,85% de los ingresos de 2025, aunque las flotas privadas crecerán a una CAGR del 23,25% al aprovechar una carga nocturna consistente a tarifas competitivas. Las flotas de organismos públicos se aceleran bajo mandatos de adquisición, mientras que el Nivel 2 residencial queda fuera del ámbito de la alta potencia. Al evitar los cargos en horas pico, los depósitos privados están logrando sólidas tasas internas de retorno.

Las filiales de las grandes compañías petroleras se consolidan para obtener ventajas en la adquisición de energía, aunque la presión sobre los márgenes aumenta por parte de los fabricantes de automóviles con integración vertical. Los complejos multifamiliares siguen estando poco atendidos, lo que señala una oportunidad para los modelos de carga como servicio que reparten los ingresos con los propietarios de inmuebles. Además, las flotas que utilizan la tecnología de vehículo a red están mejorando la rentabilidad global en el mercado de cargadores de alta potencia.

Análisis Geográfico

Asia-Pacífico generó el 48,60% de los ingresos de 2025, ya que China exige la carga de alta potencia y extiende la construcción hasta las ciudades a nivel de condado, a pesar de una menor utilización. Europa lidera el crecimiento con una CAGR del 22,80% hasta 2031, impulsada por las normas de corredor del Reglamento de Infraestructura de Combustibles Alternativos (AFIR) que exigen una cobertura de 300 kW cada 60 km para 2027. El programa FAME-II de India inyectó INR 10.000 millones de rupias (~USD 1.200 millones), pero se enfrenta a cuellos de botella en la red de nivel 2, lo que retrasa los proyectos hasta varios meses. Japón hace malabares con hardware de doble estándar CHAdeMO y CCS en un contexto de escasos bienes inmuebles urbanos.

América del Norte ostenta una cuota notable de los ingresos globales, anclada por el programa NEVI. Canadá prioriza las comunidades rurales e indígenas a través de su programa ZEVIP. América del Sur se encuentra en una fase incipiente, con Brasil ofreciendo desgravaciones fiscales pero pocas subvenciones directas, mientras que la volatilidad macroeconómica de Argentina modera el interés de los inversores. Oriente Medio registra un impulso inicial, con los Emiratos Árabes Unidos con el objetivo de 1.000 cargadores rápidos para 2030 y Arabia Saudita destinando una inversión significativa como parte de la Visión 2030.

Turquía exime las tasas de conexión a la red, aunque la elevada dependencia de las importaciones ensombrece el coste a largo plazo. Sudáfrica instala unidades piloto en autopistas, pero se enfrenta a los cortes de electricidad, lo que requiere almacenamiento in situ o generación diésel de respaldo. En todas las regiones, los acuerdos de compra de energía renovable y los búferes de batería mitigan las restricciones de la red y estabilizan la economía de los emplazamientos en el mercado de cargadores de alta potencia.

Panorama Competitivo

Los cinco principales proveedores —ABB, Siemens, Tesla, ChargePoint, Schneider Electric— ostentaron una cuota significativa de los ingresos de 2024, lo que refleja una concentración moderada. Tesla alcanzó el hito de 60.000 puestos de Supercargador en octubre de 2024 y una cuota mayoritaria de las sesiones de CC en los Estados Unidos, mientras que China alberga una mezcla fragmentada encabezada por Huawei Digital Power y Star Charge, que ofrecen paquetes integrados de energía solar más almacenamiento a precios inferiores a los de sus homólogos occidentales.

Los integradores chinos, BYD y Zeekr Power, están incorporando baterías, inversores y soluciones renovables para reducir el gasto de capital, lo que lleva a los gigantes del sector ABB y Siemens a responder agrupando sus plataformas de flotas como servicio (SaaS) con servicios de mantenimiento predictivo, mientras que las ventajas competitivas están emergiendo en torno a los cables de 500 kW refrigerados por líquido, el firmware de Carga Enchufable (Plug & Charge) ISO 15118-20 y los inversores de vehículo a red.

Mientras tanto, las empresas europeas de menor tamaño, Alpitronic y Kempower, están ganando terreno al ofrecer gabinetes modulares que pueden actualizarse de 150 kW a 400 kW sin necesidad de un reemplazo completo. Este enfoque les permite abordar eficazmente los escenarios de demanda impredecible en el mercado de cargadores de alta potencia y posicionarse como proveedores de soluciones flexibles y escalables en este panorama competitivo.

Líderes de la Industria de Cargadores de Alta Potencia para Vehículos Eléctricos

ABB Ltd

Tesla, Inc.

Siemens AG

Delta Electronics, Inc.

Tritium Charging

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: BC Hydro anunció el despliegue a escala de red de cargadores ultrarrápidos de 400 kW en toda Canadá, reduciendo los tiempos de carga de vehículos eléctricos a menos de 10 minutos.

- Octubre de 2025: VNT presentó el primer cargador de 1 MW de India, habilitando sesiones ultrarrápidas para múltiples vehículos.

- Julio de 2025: EVERTA comenzó la construcción de una planta en Bengaluru para localizar cargadores de CC de 60-320 kW con un 50% de valor añadido nacional.

- Abril de 2025: Huawei lanzó un supercargador que supera 1,5 MW, posicionándolo como la primera solución totalmente refrigerada por líquido de la industria orientada a camiones pesados.

Alcance del Informe Global del Mercado de Cargadores de Alta Potencia para Vehículos Eléctricos

| Cargadores Rápidos de CC |

| Cargadores Ultrarrápidos (Por Encima de 250 kW) |

| Cargadores Inalámbricos |

| Cargadores de Pantógrafo |

| 50-150 kW |

| 150-350 kW |

| Por Encima de 350 kW |

| Sistema de Carga Combinado (CCS) |

| CHAdeMO |

| Supercargador Tesla |

| GB/T |

| Tipo 2 |

| Estaciones de Carga en Autopistas |

| Estaciones Públicas Urbanas |

| Depósitos de Flotas |

| Edificios Comerciales |

| Complejos Residenciales |

| Vehículos Eléctricos de Pasajeros |

| Vehículos Eléctricos Comerciales (Autobuses, Camiones) |

| Vehículos de Dos Ruedas |

| Vehículos Especiales |

| Operadores de Carga Pública |

| Propietarios de Flotas Privadas |

| Organismos Gubernamentales |

| Usuarios Residenciales |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Cargador | Cargadores Rápidos de CC | |

| Cargadores Ultrarrápidos (Por Encima de 250 kW) | ||

| Cargadores Inalámbricos | ||

| Cargadores de Pantógrafo | ||

| Por Potencia de Salida | 50-150 kW | |

| 150-350 kW | ||

| Por Encima de 350 kW | ||

| Por Tipo de Conector | Sistema de Carga Combinado (CCS) | |

| CHAdeMO | ||

| Supercargador Tesla | ||

| GB/T | ||

| Tipo 2 | ||

| Por Sitio de Instalación | Estaciones de Carga en Autopistas | |

| Estaciones Públicas Urbanas | ||

| Depósitos de Flotas | ||

| Edificios Comerciales | ||

| Complejos Residenciales | ||

| Por Tipo de Vehículo | Vehículos Eléctricos de Pasajeros | |

| Vehículos Eléctricos Comerciales (Autobuses, Camiones) | ||

| Vehículos de Dos Ruedas | ||

| Vehículos Especiales | ||

| Por Usuario Final | Operadores de Carga Pública | |

| Propietarios de Flotas Privadas | ||

| Organismos Gubernamentales | ||

| Usuarios Residenciales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de cargadores de alta potencia en 2031?

Se espera que el mercado alcance USD 12.570 millones en 2031.

¿Qué tipo de cargador está creciendo más rápidamente?

Las unidades ultrarrápidas por encima de 250 kW están aumentando a una CAGR del 22,35% hasta 2031.

¿Por qué es significativa la adopción de NACS?

La migración de los fabricantes de automóviles a NACS en América del Norte obliga a los operadores a instalar hardware de doble cable y reconfigura la estrategia de conectores.

¿Qué región lidera los ingresos actualmente?

Asia-Pacífico ostenta el 48,60% de los ingresos globales debido a los extensos mandatos chinos.

Última actualización de la página el: