Tamaño y Participación del Mercado de Equipos de Carga Inalámbrica para Vehículos Eléctricos en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

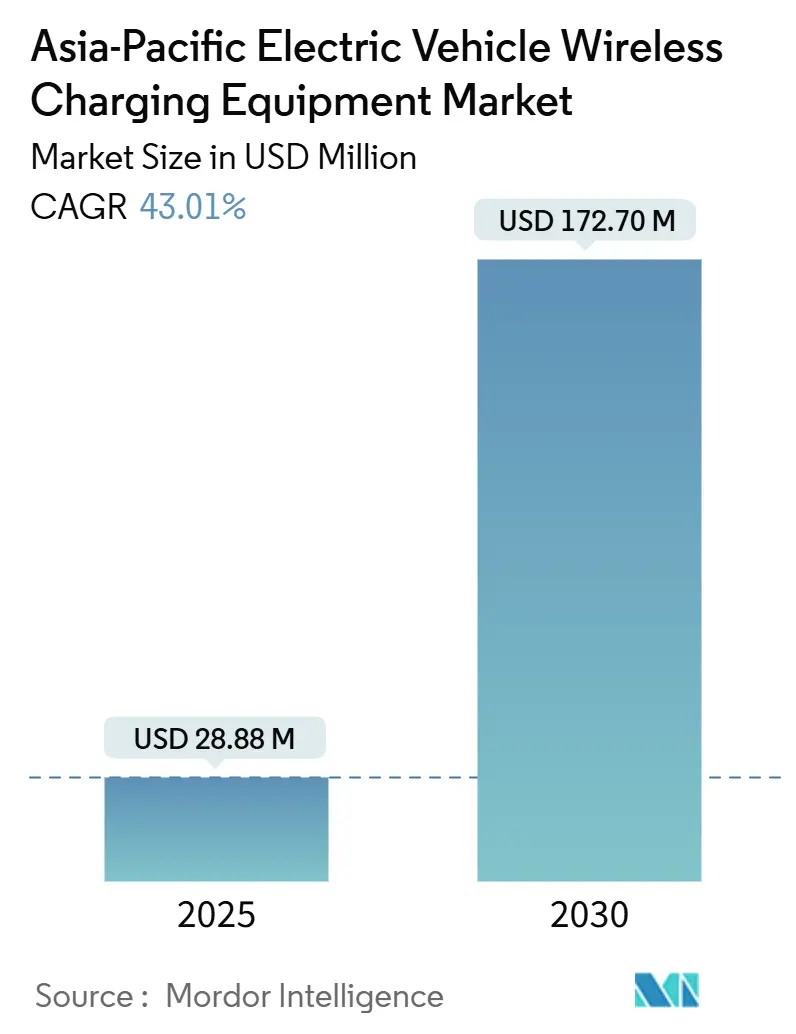

| Tamaño del Mercado (2025) | 28.88 Millones de dólares |

| Tamaño del Mercado (2030) | 172.70 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 43.01% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Carga Inalámbrica para Vehículos Eléctricos en Asia Pacífico por Mordor Intelligence

Se estima que el tamaño del Mercado de Equipos de Carga Inalámbrica para Vehículos Eléctricos en Asia Pacífico es de 28,88 millones de USD en 2025, y se espera que alcance los 172,70 millones de USD en 2030, a una CAGR del 43,01% durante el período de pronóstico (2025-2030).

Los equipos de carga inalámbrica para vehículos eléctricos (VE) permiten la transferencia de energía sin contacto entre un transmisor del lado del suelo y un receptor integrado en el vehículo mediante acoplamiento magnético inductivo. El sistema incluye típicamente una almohadilla o bobina montada en el suelo con electrónica de potencia y unidades de control, junto con una bobina secundaria y un rectificador integrados en el vehículo. En comparación con la carga por enchufe, la carga inalámbrica permite la operación sin intervención manual, reduce el desgaste mecánico de los conectores y posibilita la carga de oportunidad en depósitos, paradas de taxis e instalaciones de estacionamiento público. Además, la carga dinámica o en movimiento está siendo evaluada mediante despliegues piloto en corredores viales seleccionados.

Asia Pacífico representa un centro clave de demanda para los equipos de carga inalámbrica para VE. La región alberga la mayor base de fabricación de VE a nivel mundial, liderada por China, Japón y Corea del Sur. Además, la alta densidad urbana en las principales ciudades limita la escalabilidad de la infraestructura de carga por enchufe en la vía pública, lo que aumenta la relevancia de las soluciones de carga inalámbrica. Asimismo, los gobiernos y organismos industriales de la región apoyan activamente las iniciativas de estandarización y los programas piloto tanto para la carga inalámbrica estática como dinámica. Como resultado, Asia Pacífico se identifica como una región de alto crecimiento dentro del ecosistema de carga inalámbrica para VE hasta 2030【1】"Secuenciación de Políticas para el Despliegue de Infraestructura de Carga para VE," Consejo Internacional sobre Transporte Limpio (Consejo de Transición a VE de Cero Emisiones), theicct.org.

Conclusiones Clave del Informe

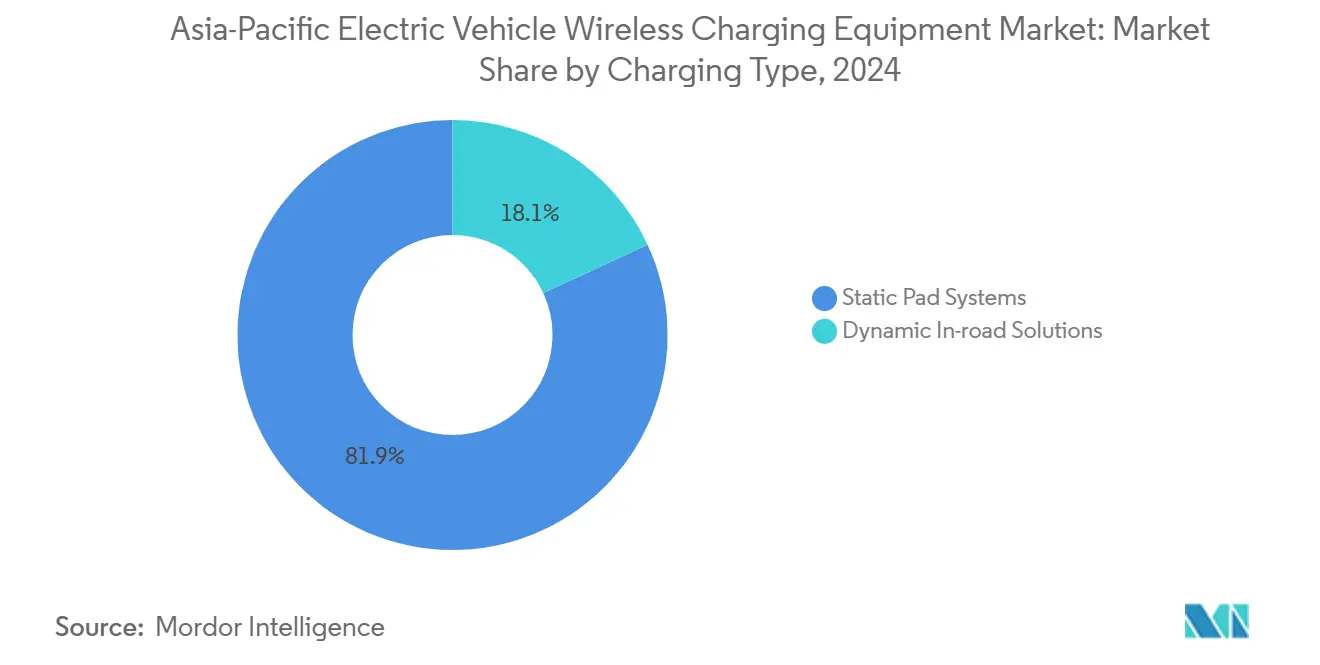

- Por tipo de carga, los sistemas de almohadilla estática lideraron con una participación del 81,90% en 2024, mientras que se prevé que las soluciones dinámicas integradas en la calzada crezcan a una CAGR del 62,05% hasta 2030.

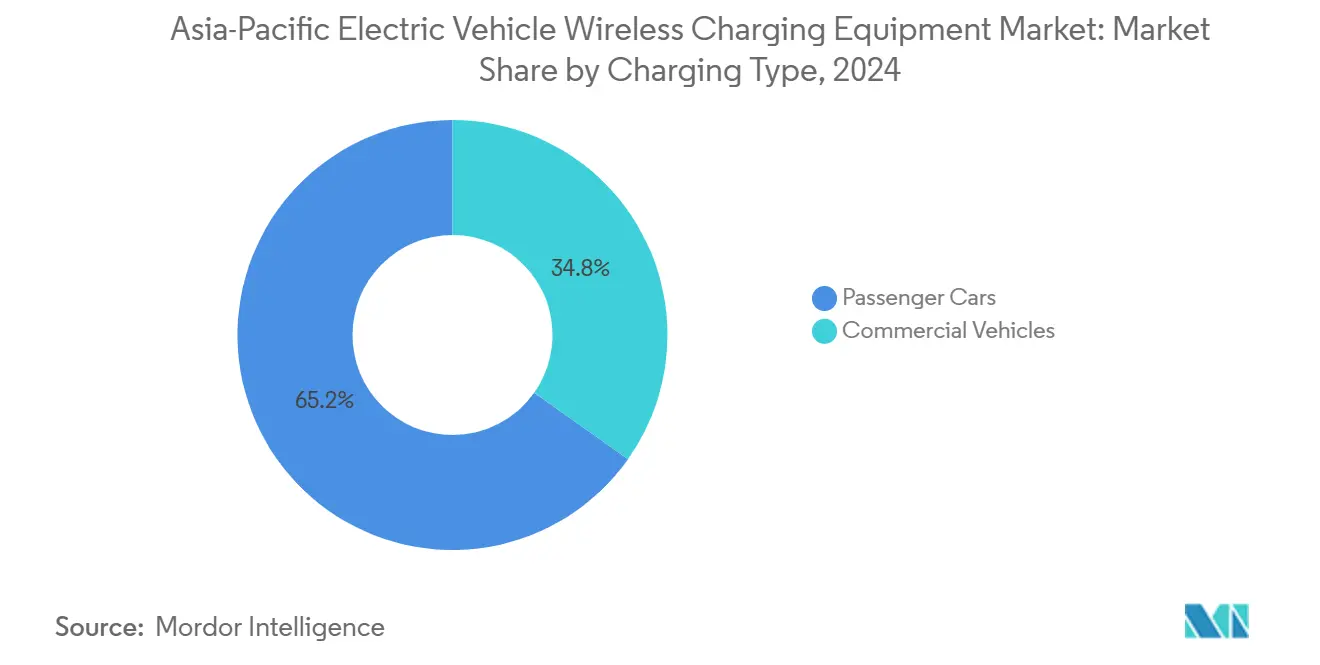

- Por tipo de vehículo, los automóviles de pasajeros representaron el 65,20% de los ingresos de 2024; se proyecta que los autobuses y autocares se expandan a una CAGR del 48,22% hasta 2030.

- Por potencia de salida, las unidades de hasta 11 kW representaron el 57,80% del tamaño del mercado en 2024; se espera que las instalaciones por encima de 150 kW crezcan a una CAGR del 70,30% durante el mismo período.

- Por sitio de instalación, los garajes residenciales representaron el 71,20% del tamaño del mercado en 2024, mientras que los proyectos de carriles en autopistas muestran las perspectivas más altas con una CAGR del 57,21% hasta 2030.

- Por plataforma tecnológica, el acoplamiento resonante inductivo lideró con una participación del 74,30% en 2024; se prevé que los sistemas de múltiples bobinas con alineación de campo magnético crezcan a una CAGR del 66,45% hasta 2030.

- Por geografía, China representó el 74,22% del tamaño del mercado en 2024, mientras que el Sudeste Asiático se proyecta como la región de más rápido crecimiento, registrando una CAGR del 65,45% hasta 2030.

Tendencias e Información del Mercado de Equipos de Carga Inalámbrica para Vehículos Eléctricos en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Maduración de los Estándares de Interoperabilidad | +1.1% | Japón, Corea del Sur, Australia; efecto de desbordamiento hacia la ASEAN | Mediano plazo (2–4 años) |

| Economía de la Carga de Oportunidad para Flotas | +1.0% | Metrópolis de China, Japón, Corea; flotas con alta concentración en depósitos | Corto plazo (≤ 2 años) |

| Corredores de Demostración de Carga Dinámica en Calzada | +0.8% | Japón (vinculado a la Expo), pilotos seleccionados en China y Corea | Mediano plazo (2–4 años) |

| Adopción de Características por Parte de los Fabricantes de Equipos Originales de la APAC para VE Premium | +0.7% | Segmentos premium de Japón y Corea del Sur | Mediano plazo (2–4 años) |

| Escalamiento de la Cadena de Suministro Local en Bobinas y Módulos de Potencia de SiC | +0.6% | Clústeres de fabricación de China, Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Preparación para la Autonomía en la Carga sin Intervención Manual | +0.6% | Ciudades densas en toda la APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Maduración de los Estándares de Interoperabilidad

La maduración de los estándares de interoperabilidad reduce el riesgo de ingeniería para los fabricantes de equipos originales y los proveedores de infraestructura. Estos estándares definen las tolerancias de alineación, los protocolos de comunicación, los conceptos de seguridad y las vías de certificación. La publicación de SAE J2954:2024 proporciona un punto de referencia claro para las decisiones de abastecimiento de los fabricantes de equipos originales y respalda la planificación de despliegues de múltiples marcas en sitios de carga compartidos【2】"Perspectiva Global de VE 2024," Agencia Internacional de Energía, iea.org.

Economía de la Carga de Oportunidad para Flotas

La carga inalámbrica ofrece la propuesta de valor más sólida en casos de uso donde mejora la utilización del vehículo y se minimiza la manipulación manual. Esto es particularmente relevante para los depósitos de autobuses, las colas de taxis y las operaciones de flotas de rutas fijas. Como resultado, los despliegues en flotas suelen ser los primeros en escalar, incluso cuando la adopción en vehículos de pasajeros privados avanza a un ritmo más lento.

Corredores de Demostración de Carga Dinámica en Calzada

Los corredores de demostración pública desempeñan un papel fundamental en la validación de la fiabilidad del sistema, incluida la durabilidad de las bobinas bajo el pavimento, la transferencia de energía a velocidades de operación y los modelos operativos para las autoridades de transporte. En Japón, las iniciativas vinculadas a la Expo hacen referencia explícita a la carga inalámbrica en movimiento para autobuses eléctricos. Estos programas aumentan la visibilidad y refuerzan la confianza en los conceptos de carga inalámbrica dinámica.

Adopción de Características por Parte de los Fabricantes de Equipos Originales de la APAC para VE Premium

En Asia Pacífico, las estrategias de los fabricantes de equipos originales del segmento premium actúan como catalizador clave para la adopción. Las ofertas de instalación de fábrica anticipadas o las versiones de vehículos listas para pilotos respaldan el aprendizaje de la base instalada y aceleran el desarrollo del ecosistema de proveedores para la integración de receptores y los controles de software. Sin embargo, las decisiones de inversión de los fabricantes de equipos originales siguen estando estrechamente vinculadas al retorno de la inversión y a la eficiencia en el mundo real. En consecuencia, el avance en la estandarización y el rendimiento sigue siendo un habilitador crítico.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión Inicial de Capital y Incertidumbre sobre el Retorno de la Inversión | -1.30% | En toda la APAC; más pronunciado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Complejidad del Cumplimiento de Eficiencia, Alineación y Campos Electromagnéticos | -1.00% | Despliegues urbanos y aplicaciones de alta potencia | Mediano plazo (2–4 años) |

| Modelos Limitados con Instalación de Fábrica y Plazos de Homologación | -0.80% | Japón y Corea del Sur (condicionamiento por fabricantes de equipos originales), importaciones de la ASEAN | Mediano plazo (2–4 años) |

| Presión Competitiva de la Carga Cableada Rápida | -0.60% | China y Corea (expansión de carga de corriente continua de alta potencia) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial de Capital e Incertidumbre sobre el Retorno de la Inversión

Los despliegues de carga inalámbrica requieren inversión tanto en infraestructura de suelo como en hardware receptor integrado en el vehículo. Esto incrementa los costos totales de instalación en comparación con muchas alternativas de carga por enchufe. En ubicaciones con utilización incierta, como estacionamientos públicos, o donde los precios de la electricidad son desfavorables, los períodos de recuperación de la inversión pueden extenderse significativamente. Esta dinámica desplaza la adopción temprana hacia entornos de flotas y de uso controlado.

Lograr una alta eficiencia en la transferencia de potencia depende de una alineación precisa, el diseño de las bobinas y sistemas robustos de detección de objetos extraños y seguridad. Estos requisitos se vuelven más complejos a niveles de potencia más elevados. El cumplimiento de los marcos internacionales, como la serie IEC 61980, refleja la intensidad de ingeniería requerida para una transferencia de energía inalámbrica segura. Además, los proyectos piloto en el mundo real han demostrado que las compensaciones entre rendimiento y costo pueden provocar retrasos en los programas o revisiones del alcance cuando los objetivos de eficiencia no se alcanzan dentro de umbrales de costo aceptables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Carga: La estática domina; la dinámica impulsa el crecimiento

La carga inalámbrica estática sigue siendo el "caballo de batalla" comercial del mercado, con una participación del 81,90% en 2024. La categoría se beneficia de procedimientos de instalación más claros (almohadillas en garajes y depósitos, obras civiles conocidas, comportamiento predecible del usuario) y una vía de validación de seguridad y campos electromagnéticos más sencilla en comparación con los sistemas integrados en la calzada. En Asia Pacífico, el segmento estático es también donde se concentran la mayoría de los despliegues tempranos, ya que se alinea con los casos de uso de hogares premium y depósitos de flotas que pueden controlarse, monitorearse y mantenerse con mayor facilidad.

La carga inalámbrica dinámica, por el contrario, aún está escalando desde pilotos, pero se espera que sea el vector de crecimiento más rápido con una CAGR del 62,05% hasta 2030. La lógica de crecimiento está vinculada a rutas de alta demanda (corredores de tránsito, carriles logísticos) donde la transferencia de energía continua u oportunista puede reducir los tiempos de parada y reformar la economía del dimensionamiento de vehículos y baterías; sin embargo, requiere inversión coordinada en infraestructura y largos plazos de tramitación de permisos, razón por la cual su expansión es más tardía y más orientada a proyectos que las almohadillas estáticas.

Por Potencia de Salida: Baja potencia hoy; alta potencia en el futuro

Los sistemas de carga inalámbrica con una potencia de hasta 11 kW representaron el 57,80% del mercado en 2024. Este rango refleja una fuerte adopción en entornos residenciales y comerciales ligeros, donde las actualizaciones eléctricas son limitadas y los requisitos de alineación son manejables. Además, esta banda de potencia representa el ecosistema de productos más maduro, con almohadillas, receptores y sistemas de control estandarizados que son más fáciles de integrar en diversas plataformas de vehículos.

Se espera que los sistemas de mayor potencia por encima de 150 kW crezcan a una CAGR del 70,22% hasta 2030. La demanda está impulsada por casos de uso en flotas y depósitos que priorizan tiempos de parada más cortos y una mayor utilización de los vehículos, así como por conceptos basados en corredores que requieren una transferencia de energía significativa en un tiempo o distancia limitados. Sin embargo, la adopción está limitada por una mayor complejidad de ingeniería, que incluye la gestión térmica, el cumplimiento de los requisitos de campos electromagnéticos y la validación de seguridad, lo que eleva los costos y el riesgo de ejecución.

Por Sitio de Instalación: Los hogares escalan primero; las autopistas después

Los garajes residenciales representaron el segmento de instalación más grande, capturando el 71,20% de la participación de mercado en 2024. La adopción está impulsada por el posicionamiento de conveniencia premium, donde los usuarios privados valoran la carga sin fricciones y la disponibilidad predecible. Desde el punto de vista de la ejecución, las instalaciones residenciales involucran a menos partes interesadas y permiten modelos de despliegue repetibles. En Asia Pacífico, el estacionamiento privado estructurado en torres residenciales y comunidades cerradas respalda aún más esta tendencia.

Se proyecta que las instalaciones en carriles de autopistas crezcan a una CAGR del 57,30% hasta 2030, convirtiéndolas en la categoría de sitio de más rápido crecimiento. Estos proyectos son típicamente iniciativas con múltiples partes interesadas que involucran a autoridades viales, empresas de servicios públicos, contratistas de ingeniería, adquisiciones y construcción, y proveedores de tecnología. El crecimiento está vinculado a la importancia estratégica de habilitar viajes de larga distancia y rutas comerciales de alta utilización. Sin embargo, los plazos de despliegue siguen siendo desiguales, debido a la dependencia de presupuestos públicos, obras civiles y aprobaciones regulatorias.

Por Tipo de Vehículo: Los pasajeros lideran; las flotas aceleran la adopción

Los automóviles de pasajeros representaron el 65,20% de los ingresos del mercado en 2024. La adopción temprana está impulsada principalmente por características, con la carga inalámbrica posicionada como un diferenciador de comodidad y experiencia del usuario en versiones de vehículos premium. Los vehículos de pasajeros también se benefician de patrones de uso estandarizados, como la carga nocturna, y de vías de integración más claras cuando los fabricantes de equipos originales ofrecen soluciones de instalación de fábrica en lugar de adaptaciones de posventa.

Se espera que los vehículos comerciales, en particular los autobuses y autocares, registren una CAGR del 48,21% hasta 2030. Los operadores de flotas pueden justificar la carga inalámbrica a través de una mayor disponibilidad operativa, una reducción de la manipulación manual y operaciones de depósito estandarizadas. Las rutas y los horarios predecibles comprimen aún más los períodos de recuperación de la inversión, lo que explica por qué muchos programas piloto y despliegues en corredores priorizan las flotas de tránsito sobre los vehículos privados.

Por Plataforma Tecnológica: Inductiva madura hoy; múltiples bobinas en el futuro

El acoplamiento resonante inductivo mantuvo una participación del 74,30% del mercado en 2024, lo que refleja su condición de arquitectura de carga inalámbrica más desplegada comercialmente. La tecnología se beneficia de un ecosistema de proveedores bien establecido y una escalabilidad probada en entornos residenciales, de depósito y públicos controlados. En Asia Pacífico, esta madurez reduce el riesgo de adopción para los fabricantes de equipos originales y los operadores de infraestructura que buscan ir más allá de los despliegues piloto.

Se proyecta que los sistemas de múltiples bobinas con alineación de campo magnético crezcan a una CAGR del 66,45% hasta 2030. El crecimiento está impulsado por la necesidad de reducir la sensibilidad de alineación y mejorar la usabilidad en el mundo real. Los diseños de múltiples bobinas amplían la zona de carga efectiva, aumentando las tasas de éxito de carga en entornos de estacionamiento menos controlados. Esto se vuelve cada vez más importante a medida que los despliegues se extienden a instalaciones de estacionamiento compartido y grandes operaciones de flotas, donde la consistencia impacta directamente en el retorno de la inversión.

Análisis Geográfico

Por geografía, China representó el 74,22% del mercado de Asia Pacífico en 2024, respaldado por el mayor parque de VE de la región y una alta concentración de aplicaciones de flotas como depósitos de autobuses, lanzaderas autónomas y estacionamientos estructurados, donde la carga inalámbrica mejora la eficiencia operativa. China lidera el mercado de carga inalámbrica para VE en Asia Pacífico combinando el mayor parque de VE de la región con una densa concentración de aplicaciones de flotas donde la carga inalámbrica mejora la eficiencia operativa. Los depósitos de autobuses, los servicios de lanzaderas autónomas y las instalaciones de estacionamiento estructurado respaldan la comercialización temprana a través de despliegues repetibles. Además, la capacidad de China para financiar tanto instalaciones estáticas como demostraciones de corredores dinámicos reduce los costos por sitio y acelera el aprendizaje en alineación, durabilidad y seguridad, manteniendo su posición como el mayor contribuyente de ingresos en la región.

Se proyecta que el Sudeste Asiático sea el mercado de más rápido crecimiento con una CAGR del 65,45% hasta 2030, impulsado por la expansión de VE respaldada por políticas, entornos urbanos densos y despliegues agrupados liderados por flotas que se expanden gradualmente a medida que los estándares maduran y la economía unitaria mejora. Los entornos urbanos densos y el espacio limitado para la carga aumentan la relevancia de la carga sin intervención manual para flotas y movilidad compartida. Se espera que el crecimiento siga un modelo de despliegue agrupado, con despliegues iniciales en ciudades de alta densidad y depósitos de flotas, seguidos de una expansión gradual a medida que los estándares maduran y la economía unitaria mejora.

Panorama Competitivo

El mercado de carga inalámbrica para VE está moderadamente concentrado, anclado por un grupo limitado de licenciantes de tecnología, proveedores automotrices de primer nivel e integradores de infraestructura. El posicionamiento competitivo está determinado por tres factores principales: la titularidad de la propiedad intelectual central y las certificaciones de interoperabilidad; el acceso a los programas de integración y validación de los fabricantes de equipos originales; y un historial de despliegues en campo que reduce el riesgo de fiabilidad, seguridad y regulatorio. Como resultado, las primeras victorias comerciales tienden a reforzar la posición establecida, particularmente en aplicaciones de flotas y tránsito donde la garantía de rendimiento es crítica.

Los licenciantes de tecnología se centran en arquitecturas alineadas con los estándares y diseños de referencia listos para los fabricantes de equipos originales, mientras que los proveedores de primer nivel enfatizan la integración vehicular, la electrónica de potencia y la seguridad funcional. Los especialistas en infraestructura se diferencian a través de la entrega a nivel de sistema, incluida la coordinación de obras civiles, las interfaces de red eléctrica y las capacidades de servicio durante el ciclo de vida. Las asociaciones entre estos grupos son comunes, lo que refleja la necesidad de combinar la profundidad de la propiedad intelectual con la fabricación de grado automotriz y la ejecución en sitio. En Asia Pacífico, la colaboración con fabricantes de equipos originales locales, autoridades de tránsito y socios de ingeniería, adquisiciones y construcción es una vía clave para escalar.

La competencia también está influenciada por la división entre la carga estática y la dinámica. Los sistemas estáticos favorecen a los actores con soluciones maduras y certificadas que pueden desplegarse repetidamente en depósitos y sitios residenciales. La carga dinámica sigue siendo más orientada a proyectos, con el éxito vinculado a pilotos respaldados por el gobierno y demostraciones en corredores que validan la durabilidad y el costo. Con el tiempo, se espera que el avance en la estandarización y la reducción de los costos del sistema amplíen la participación; sin embargo, el crecimiento a corto plazo sigue concentrado entre los actores con despliegues probados y sólidas relaciones con los fabricantes de equipos originales.

Líderes de la Industria de Equipos de Carga Inalámbrica para Vehículos Eléctricos en Asia Pacífico

WiTricity Corporation

InductEV Inc.

Electreon Wireless Ltd.

HEVO Inc. (HEVO Power)

Plugless Power Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: La Agencia de Nuevas Energías y Tecnología Industrial de Japón (NEDO) destacó las demostraciones de la Expo 2025 Osaka donde autobuses eléctricos autónomos de Nivel 4 se cargan de forma inalámbrica mediante bobinas integradas en la calzada, con la participación de Kansai Electric Power, DAIHEN, Osaka Metro, Obayashi y otros.

- Abril de 2024: WiTricity anunció que sería miembro fundador del Consejo Japonés de Transferencia de Energía Inalámbrica para VE y declaró que planeaba abrir WiTricity Japan KK.

- Enero de 2024: Sinanen Holdings de Japón firmó un acuerdo de asociación oficial con WiTricity para acelerar el despliegue de los sistemas de carga inalámbrica de WiTricity en Japón (incluidos los esfuerzos de licenciamiento y asociaciones industriales).

Alcance del Informe del Mercado de Equipos de Carga Inalámbrica para Vehículos Eléctricos en Asia Pacífico

Los equipos de carga inalámbrica para vehículos eléctricos se refieren al hardware y los sistemas de control y comunicación integrados que permiten la transferencia de energía sin contacto entre un transmisor del lado del suelo (almohadilla/bobina + electrónica de potencia + controles) y un receptor del lado del vehículo (bobina + rectificación/control), que admiten configuraciones de carga inalámbrica estática (estacionar y cargar) y dinámica (en movimiento).

El alcance incluye la segmentación por Tipo de Carga (Estática y Dinámica), Tipo de Vehículo (Automóviles de Pasajeros y Vehículos Comerciales), Potencia de Salida (Hasta 11 kW, 11–50 kW, 50–150 kW y Por Encima de 150 kW), Sitio de Instalación (Hogar, Comercial/Depósito, Estacionamiento Público y Autopista/Carril), Plataforma Tecnológica (Acoplamiento Resonante Inductivo, Plataformas de Alineación de Múltiples Bobinas y Otros), Canal de Distribución (Fabricantes de Equipos Originales y Posventa) y Geografía (China, Japón, Corea del Sur, India, Australia, ASEAN, Resto de Asia Pacífico). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Estática |

| Dinámica |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Hasta 11 kW |

| 11–50 kW |

| 50–150 kW |

| Por Encima de 150 kW |

| Hogar |

| Comercial/Depósito |

| Estacionamiento Público |

| Autopista/Carril |

| Acoplamiento Resonante Inductivo |

| Plataformas de Alineación de Múltiples Bobinas |

| Otros |

| Fabricantes de Equipos Originales |

| Posventa |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Sudeste Asiático |

| Resto de Asia Pacífico |

| Segmentación por Tipo de Carga (Valor, USD) | Estática |

| Dinámica | |

| Segmentación por Tipo de Vehículo (Valor, USD) | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Segmentación por Potencia de Salida (Valor, USD) | Hasta 11 kW |

| 11–50 kW | |

| 50–150 kW | |

| Por Encima de 150 kW | |

| Segmentación por Sitio de Instalación (Valor, USD) | Hogar |

| Comercial/Depósito | |

| Estacionamiento Público | |

| Autopista/Carril | |

| Segmentación por Plataforma Tecnológica (Valor, USD) | Acoplamiento Resonante Inductivo |

| Plataformas de Alineación de Múltiples Bobinas | |

| Otros | |

| Segmentación por Canal de Distribución (Valor, USD) | Fabricantes de Equipos Originales |

| Posventa | |

| Segmentación por País/Clúster (Valor, USD) | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

1) ¿Qué tipo de carga lidera hoy y cuál crece más rápido?

Los sistemas de almohadilla estática lideran en 2024, mientras que las soluciones dinámicas integradas en la calzada registran el crecimiento más rápido hasta 2030.

2) ¿Qué tipo de vehículo domina actualmente y cuál escala más rápido?

Los automóviles de pasajeros dominan los ingresos actuales, mientras que los vehículos comerciales crecen más rápido debido a la economía de las flotas.

3) ¿Qué rango de potencia de salida lidera los despliegues y el crecimiento futuro?

Los sistemas de hasta 11 kW lideran hoy, mientras que los sistemas por encima de 150 kW impulsan el crecimiento futuro.

4) ¿Dónde se concentran la mayoría de las instalaciones hoy y dónde es mayor el crecimiento?

Los garajes residenciales dominan las instalaciones actuales, mientras que los proyectos de carriles en autopistas crecen más rápido.

5) ¿Qué plataforma tecnológica lidera y cuál gana tracción?

El acoplamiento resonante inductivo lidera hoy, mientras que las plataformas de múltiples bobinas ganan tracción para una adopción más amplia.

Última actualización de la página el: