Tamaño y Participación del Mercado de Inductores para Circuitos de Alta Frecuencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

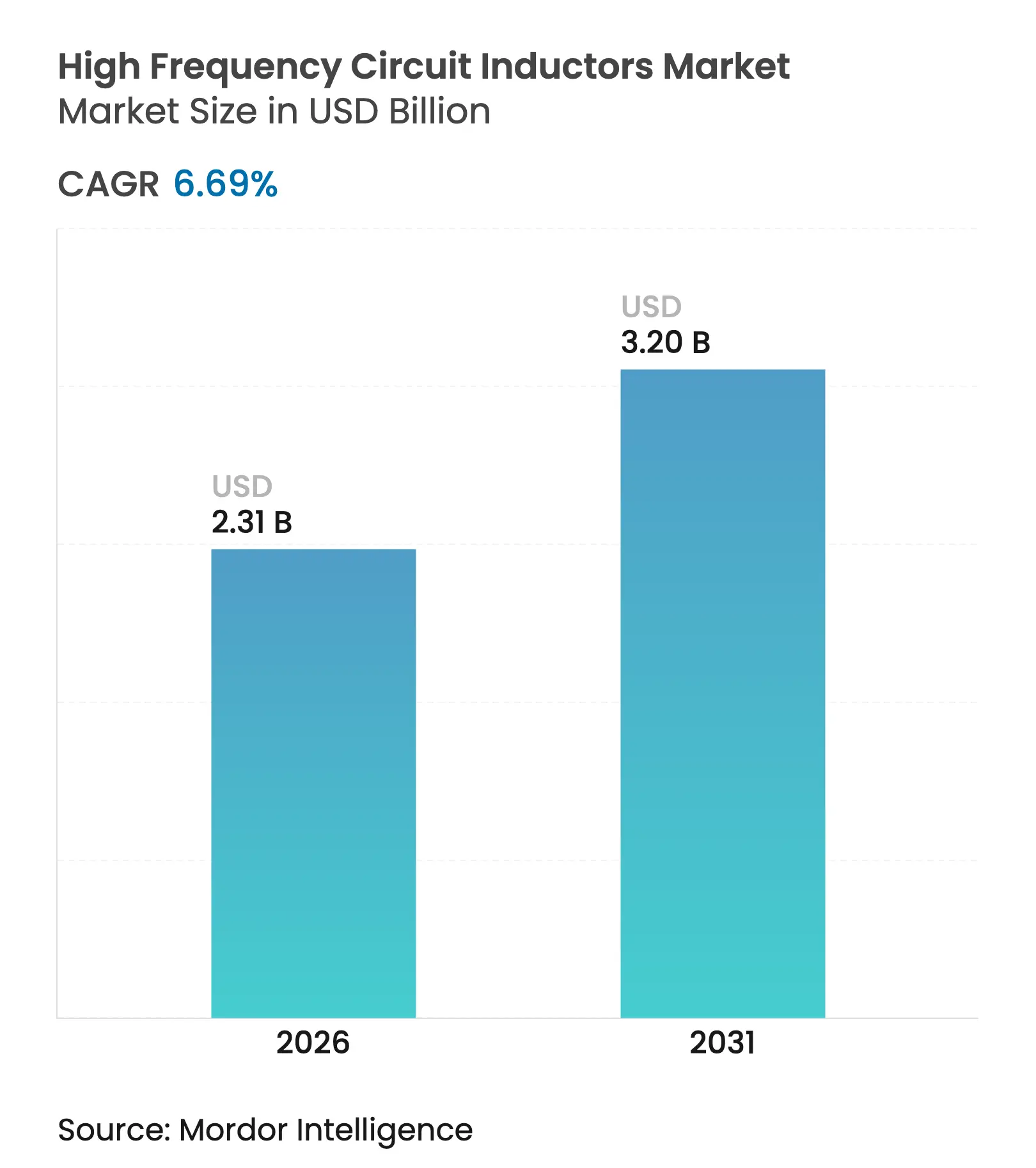

| Tamaño del Mercado (2026) | 2.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.69% CAGR |

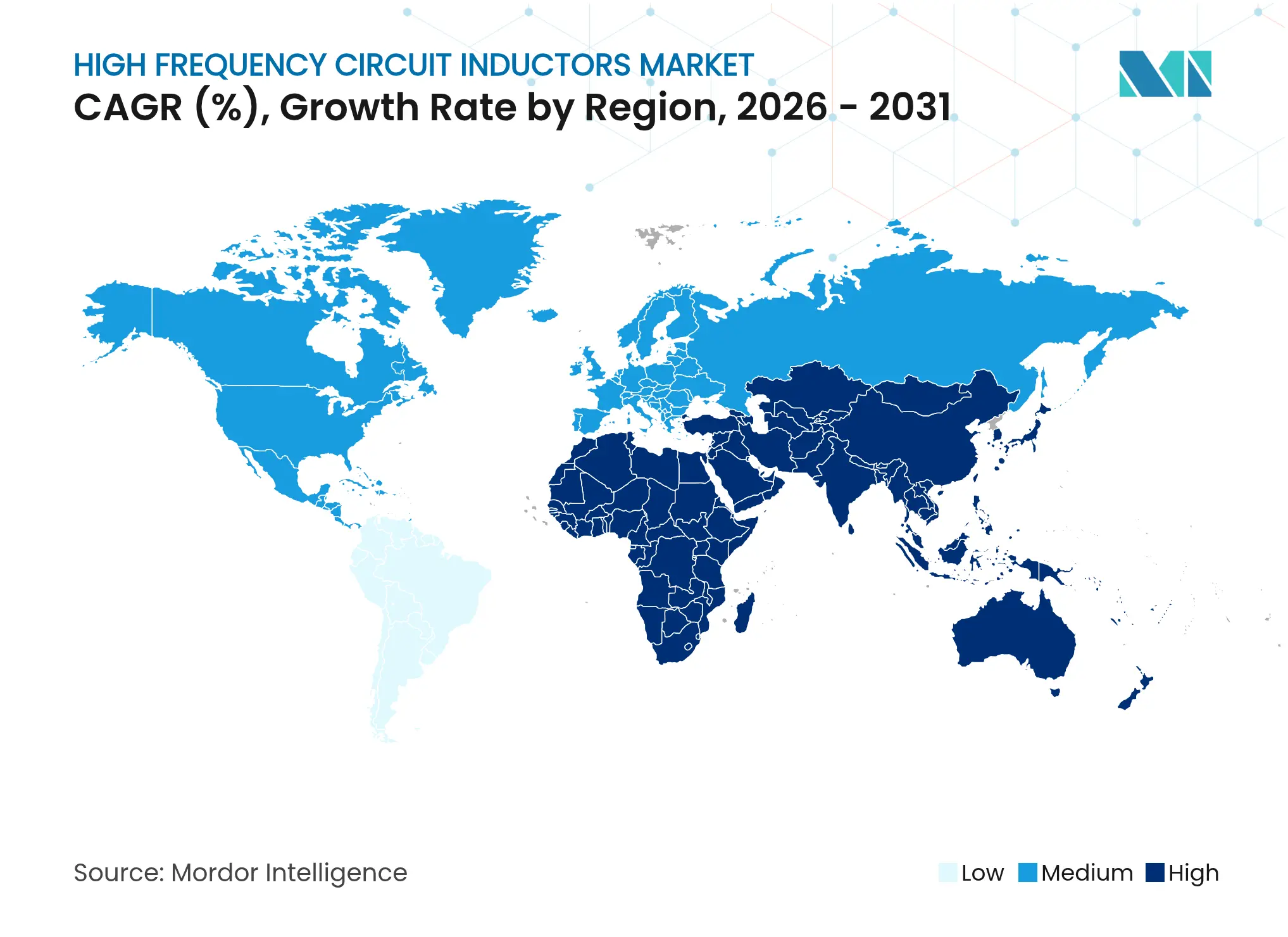

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inductores para Circuitos de Alta Frecuencia por Mordor Intelligence

El tamaño del mercado de inductores para circuitos de alta frecuencia fue valorado en USD 2,17 mil millones en 2025 y se estima que crecerá desde USD 2,31 mil millones en 2026 hasta alcanzar USD 3,2 mil millones en 2031, a una CAGR del 6,69% durante el período de pronóstico (2026-2031). La creciente adopción de semiconductores de banda ancha ha elevado las frecuencias de conmutación, lo que, a su vez, ha incrementado la demanda de inductores compactos que minimizan las pérdidas en el núcleo. Las tecnologías multicapa apiladas dominaron porque equilibraron el rendimiento, el costo y las necesidades de ensamblaje automatizado. Los núcleos nanocristalinos ganaron tracción a medida que los diseñadores buscaban densidades de flujo de saturación más altas y menores pérdidas a 500 kHz y por encima. Asia-Pacífico se mantuvo como el centro de producción y consumo, mientras que la electrificación automotriz emergió como el vector de crecimiento más rápido, elevando la participación de valor para los componentes magnéticos de trenes de potencia vehiculares. Los riesgos en la cadena de suministro en torno a los polvos de ferrita, sin embargo, alentaron la sustitución con químicas de núcleo alternativas y aceleraron la automatización de fábricas. En consecuencia, el mercado de inductores para circuitos de alta frecuencia continuó recompensando a los proveedores que combinaron avances en ciencia de materiales con inversiones de fabricación flexibles y orientadas al rendimiento.

Conclusiones Clave del Informe

- Por tipo de producto, los inductores multicapa apilados lideraron con el 38,62% de la participación del mercado de inductores para circuitos de alta frecuencia en 2025, mientras que los formatos de película delgada se proyectan para expandirse a una CAGR del 12,1% hasta 2031.

- Por material del núcleo, la ferrita retuvo el 43,75% de la participación de ingresos en 2025, mientras que los núcleos nanocristalinos avanzan a una CAGR del 12,6%.

- Por tecnología de montaje, el segmento de dispositivos de montaje superficial (SMD) mantuvo el 77,92% del tamaño del mercado de inductores para circuitos de alta frecuencia en 2025; se prevé que las soluciones embebidas y de dispositivos pasivos integrados (IPD) aumenten a una CAGR del 14,7% hasta 2031.

- Por rango de frecuencia, la banda SHF representó el 44,65% de la participación del tamaño del mercado de inductores para circuitos de alta frecuencia en 2025; las aplicaciones EHF están creciendo a una CAGR del 17,4%.

- Por industria de usuario final, la electrónica de consumo capturó el 30,98% de los ingresos en 2025, mientras que las aplicaciones automotrices marcan el ritmo de crecimiento a una CAGR del 12,7%.

- Por geografía, Asia-Pacífico comandó el 54,78% de la participación de ingresos en 2025; se proyecta que la región de Oriente Medio y África registre una CAGR del 13,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inductores para Circuitos de Alta Frecuencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegue de 5G / ondas milimétricas acelerando la demanda de inductores de radiofrecuencia ultraminiaturizados | +2.5% | Global, especialmente América del Norte, Asia Oriental, Europa Occidental | Mediano plazo (2-4 años) |

| Convertidores CC-CC de trenes de potencia de vehículos eléctricos impulsando componentes magnéticos de alta frecuencia | +1.8% | América del Norte, Europa, China, Japón | Mediano plazo (2-4 años) |

| Miniaturización de dispositivos portátiles e IoT que requieren inductores de alto factor de calidad a nivel de chip | +1.2% | Global, adopción temprana en América del Norte y Asia Oriental | Corto plazo (≤2 años) |

| Adopción de semiconductores de banda ancha (GaN/SiC) elevando el límite de frecuencia de conmutación | +0.9% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Modernización de radar y comunicaciones satelitales impulsando el consumo de inductores UHF/SHF | +0.6% | América del Norte, Europa, China | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de 5G / Ondas Milimétricas Acelerando la Demanda de Inductores de Radiofrecuencia Ultraminiaturizados

Las estaciones base 5G de ondas milimétricas requieren inductores con factores Q un 40% más altos que las radios 4G para mantener la integridad de la señal a 24–100 GHz. Los dispositivos de núcleo de aire de película delgada con frecuencias de autorresonancia superiores a 20 GHz se convirtieron en el estándar en los módulos de front-end de radio. Murata amplió sus líneas de polímero de cristal líquido multicapa para abordar este nicho, centrándose en huellas más pequeñas y rendimientos de inspección óptica automatizada.[1]Murata Manufacturing, "Dispositivos de Alta Frecuencia y Módulos de Comunicaciones," murata.com La fase de densificación de Corea del Sur confirmó el aumento de volumen, ya que cada panel de antena de 64 elementos T/R integró más de 120 inductores de alta frecuencia.

Convertidores CC-CC de Trenes de Potencia de Vehículos Eléctricos Impulsando Componentes Magnéticos de Alta Frecuencia

Las etapas de potencia de los vehículos eléctricos migraron hacia 500 kHz y más allá para reducir los componentes magnéticos y aumentar la eficiencia. Los módulos CC-CC del Model S Plaid de Tesla utilizaron inductores de 10 kHz, reduciendo la masa magnética un 15% mientras superaban el 95% de eficiencia. Los inversores de tracción de GaN que operan con baterías de 800 V redujeron las pérdidas de potencia un 25% frente al SiC, impulsando los diseños de inductores hacia menores pérdidas en el núcleo y un control más estricto del campo disperso.

Miniaturización de Dispositivos Portátiles e IoT que Requieren Inductores de Alto Factor de Calidad a Nivel de Chip

Los relojes inteligentes, las bandas de fitness y los auriculares demandaron inductores sub-0201 con valores Q superiores a 60 a 2,4 GHz. Estas piezas debían sobrevivir a las altas fuerzas de colocación y a los ciclos de reflujo sin agrietarse. Los rápidos avances en la metalurgia de electrodos multicapa elevaron los límites de corriente un 35% en la misma envolvente de encapsulado. Los primeros envíos en volumen se concentraron en dispositivos de marca de América del Norte y Asia Oriental, validando la elasticidad de la demanda de pasivos ultraminiaturizados.

Adopción de Semiconductores de Banda Ancha (GaN/SiC) Elevando el Límite de Frecuencia de Conmutación

Los interruptores de GaN mostraron menor energía de conmutación que el SiC por debajo de 10 kW, habilitando convertidores de clase MHz. El Departamento de Energía de Estados Unidos proyectó un crecimiento unitario de dispositivos de potencia de GaN a una CAGR del 75% hasta 2030, catalizando el rediseño de inductores para operaciones en MHz. Los diseñadores se inclinaron hacia núcleos bobinados de cinta nanocristalina que ofrecían un 30% menos de pérdidas que la ferrita a 1 MHz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio del polvo de ferrita que presiona los márgenes | −1.2% | Global, agudo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Pérdidas de rendimiento en líneas de dispositivos de montaje superficial de tamaño ≤0201 que elevan los costos de producción | −0.8% | Asia-Pacífico, especialmente Taiwán, Japón, Corea del Sur | Corto plazo (≤2 años) |

| Regulaciones de interferencia electromagnética/compatibilidad electromagnética que impulsan a los diseñadores hacia topologías de filtrado alternativas | −0.5% | Europa, América del Norte, Japón | Mediano plazo (2-4 años) |

| Ciclos de aprobación de piezas de producción automotriz (PPAP) más largos que retrasan la realización de ingresos | −0.3% | Cadena de suministro automotriz global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Polvo de Ferrita que Presiona los Márgenes

Los precios al contado de la ferrita fluctuaron entre un 25 y un 30% en 2024 después de que las tensiones geopolíticas interrumpieran los flujos de mineral asiático. Los fabricantes cuya lista de materiales era un 40% ferrita en valor enfrentaron una compresión directa de márgenes, lo que impulsó la sustitución por polvos nanocristalinos y una mayor cobertura en las adquisiciones. Acme Electronics confirmó una caída del 22% en el volumen de ventas de núcleos de ferrita y registró una pérdida neta de USD 6,6 millones en 2023.[2]Acme Electronics, "Informe Anual para el Año Terminado el 31 de Diciembre de 2023," acme-ferrite.com.tw

Pérdidas de Rendimiento en Líneas de Dispositivos de Montaje Superficial de Tamaño ≤0201 que Elevan los Costos de Producción

Las líneas de producción ultraminiaturizadas reportaron tasas de desperdicio cercanas al 8% en 2024 debido a microfisuras y delaminación de electrodos. Cada punto de pérdida de rendimiento añadía aproximadamente USD 0,03 al costo por unidad en volúmenes de dispositivos de consumo. Las principales fábricas japonesas y taiwanesas aceleraron las actualizaciones de metrología óptica y el mapeo de defectos de carrete a carrete para recuperar la rentabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Inductores Multicapa Apilados Mantienen el Liderazgo

Los dispositivos multicapa apilados capturaron el 38,62% de la participación del mercado de inductores para circuitos de alta frecuencia en 2025, reflejando su madura economía de laminación cerámica y factores Q de grado GHz. Los proveedores aumentaron la conductividad de los electrodos y la precisión de alineación capa a capa, elevando las clasificaciones de corriente un 40% dentro de huellas sin cambios. Los teléfonos inteligentes de alta densidad, los auriculares inalámbricos estéreo verdaderos y los auriculares de realidad virtual continuaron anclando la demanda. Los inductores de película delgada, aunque solo representaron el 12,15% del volumen de 2025, avanzaron a una CAGR del 12,1% impulsados por los módulos de matriz en fase 5G que necesitaban márgenes de resonancia de 20 GHz.

Los formatos bobinados retuvieron relevancia donde las corrientes de pico superaban los 3 A, especialmente en los módulos reguladores de voltaje de computadoras portátiles y etapas CC-CC industriales de 48 V. Las espirales planas grabadas abordaron los radares aeroespaciales que valoraban las tolerancias de inductancia controladas a 10–18 GHz. Las espirales de núcleo de aire siguieron siendo indispensables por encima de los 30 GHz, donde los núcleos magnéticos sufrían graves picos de pérdida. En todos los formatos, el mercado de inductores para circuitos de alta frecuencia reiteró que la innovación en el factor de forma va de la mano con la ingeniería de rendimiento en la línea de ensamblaje, ya que incluso pequeñas rebabas en los electrodos pueden reducir a la mitad el factor Q en la banda de ondas milimétricas.

Por Material del Núcleo: Las Aleaciones Nanocristalinas Aceleran su Penetración

La ferrita aún entregó el 43,75% de los ingresos de 2025 porque ofrecía el menor costo por milihenrio. Sin embargo, las cintas nanocristalinas avanzaron a una CAGR del 12,6%, respaldadas por estudios que mostraron una reducción de volumen del 50–80% al filtrar ruido de modo común de 100 kHz a 100 MHz. Las placas de inducción, las almohadillas de carga inalámbrica y los cargadores de vehículos eléctricos adoptaron estas aleaciones para lograr mayores densidades de potencia.

Los núcleos de polvo de hierro, valorados por su comportamiento de entrehierro distribuido, permanecieron arraigados en los controladores de LED sensibles al costo. Los núcleos cerámicos y de aire sirvieron a las bandas de microondas y ondas milimétricas donde la histéresis debe ser prácticamente nula. A medida que el GaN impulsó las frecuencias de conmutación hacia arriba, las pendientes de pérdida en el núcleo favorecieron aún más a los materiales nanocristalinos, reforzando los vientos de cola estructurales para el segmento de materiales dentro del mercado más amplio de inductores para circuitos de alta frecuencia.

Por Tecnología de Montaje: Los Diseños de Dispositivos Pasivos Integrados Embebidos Ganan Terreno

Los dispositivos de montaje superficial representaron el 77,92% de los envíos de 2025, subrayando la ventaja de costo de la tecnología de montaje superficial. Los proveedores complementaron los metales base con aislamiento de alta temperatura para sobrevivir al reflujo sin plomo. Sin embargo, los formatos embebidos y de dispositivos pasivos integrados se expandieron a una CAGR del 14,7% porque redujeron la inductancia parásita y ofrecieron una compatibilidad electromagnética superior dentro de los módulos de radiofrecuencia. Las bobinas de membrana autoenrolladas alcanzaron resonancias de 40–53 GHz, ofreciendo alternativas integradas en sustrato para futuras matrices 6G.

Los productos de orificio pasante, aunque con una participación relativa en declive, persistieron en los rectificadores de telecomunicaciones donde las corrientes continuas de 5–10 A y el enfriamiento por flujo de aire dictaban estructuras altas. El giro continuo hacia pasivos a nivel de sustrato señala que el mercado de inductores para circuitos de alta frecuencia verá una creciente superposición con los ecosistemas de empaquetado avanzado a medida que proliferen las arquitecturas de sistema en paquete.

Por Rango de Frecuencia: El Impulso EHF se Consolida

La banda SHF (1–30 GHz) aportó el 44,65% de los ingresos en 2025, gracias a los despliegues de nueva radio 5G y los radares automotrices de 77 GHz. Los diseñadores de componentes optimizaron la planitud del factor Q en el rango de 2–18 GHz para que un único código de inductor pudiera abarcar múltiples variantes de radio. Las aplicaciones EHF (>30 GHz) se dispararon a una CAGR del 17,4%, vinculadas a los enlaces exploratorios 6G más allá de los 100 GHz y los módems de retorno satelital.

Los rangos HF y VHF mantuvieron una utilidad estable en convertidores industriales, calentamiento por inducción y comunicaciones de onda larga. Los inductores UHF encontraron ventas recurrentes en los despliegues de medidores inteligentes y balizas de seguimiento de activos. En todas las bandas, el mercado de inductores para circuitos de alta frecuencia ilustró una correlación directa entre el aumento de frecuencia y la demanda de soluciones de núcleo de aire o cerámica de bajas pérdidas.

Por Industria de Usuario Final: El Sector Automotriz Supera al Resto

La electrónica de consumo retuvo el 30,98% de la facturación de 2025, reflejando la enorme escala de envíos de teléfonos y dispositivos portátiles. No obstante, la demanda automotriz escaló a una CAGR del 12,7%, impulsada por la penetración de vehículos eléctricos de batería, la proliferación de funciones de sistemas avanzados de asistencia al conductor (ADAS) y las transiciones hacia arquitecturas zonales. Cada vehículo eléctrico premium integra ahora más de 200 inductores de alta frecuencia en inversores de tracción, cargadores a bordo, controladores de dominio y módulos de fusión de sensores.

El sector aeroespacial y de defensa, aunque de nicho, entregó precios de venta promedio (ASP) desproporcionadamente altos debido a los requisitos de temperatura extendida y endurecimiento a la radiación. La infraestructura de telecomunicaciones continuó absorbiendo componentes de grado SHF para radios de MIMO masivo y tarjetas de línea óptica coherente. Los nodos industriales y de IoT ampliaron la base de clientes a medida que los proveedores de automatización de fábricas integraron radios sub-GHz y de 2,4 GHz en accionamientos de motores. En conjunto, estos patrones sustentan un mercado de inductores para circuitos de alta frecuencia diversificado que aprovecha tanto los ciclos de consumo masivo como las verticales profesionales de alta especificación.

Análisis Geográfico

Asia-Pacífico aportó el 54,78% de los envíos de 2025, con Japón, Corea del Sur, Taiwán y China continental anclando la capacidad multicapa y de película delgada. Los sólidos ecosistemas locales para condensadores cerámicos multicapa (MLCC), sensores y servicios de ensamblaje permitieron el liderazgo en costos y una rápida escalabilidad. Los incentivos gubernamentales en las provincias chinas de Guangdong y Jiangsu fomentaron aún más las expansiones de fábricas, consolidando el dominio de la región en el mercado de inductores para circuitos de alta frecuencia.

América del Norte ocupó el segundo lugar por valor, respaldada por inversiones en aeroespacial, defensa y centros de datos. La Ley CHIPS destinó USD 52 mil millones a fábricas de obleas domésticas, reforzando indirectamente la demanda local de componentes pasivos a medida que los fabricantes de dispositivos integrados buscaban cadenas de suministro regionalizadas. Europa retuvo una participación impulsada por la tecnología a través de los proveedores de primer nivel automotrices alemanes e integradores satelitales franceses que exigían un estricto cumplimiento de compatibilidad electromagnética.

Oriente Medio y África registraron la CAGR más rápida del 13,6% desde una base modesta. Los planes de ciudades inteligentes del Golfo requirieron millones de nodos de sensores, cada uno con varios inductores de alta frecuencia integrados. Las microrredes solares del África subsahariana también demandaron componentes magnéticos CC-CC para electrónica de potencia. América del Sur, liderada por Brasil, avanzó gradualmente a medida que las normas de contenido local en automotriz y telecomunicaciones estimularon el ensamblaje regional. En todas las zonas, la industria de inductores para circuitos de alta frecuencia enfrentó un desafío común: equilibrar el costo de entrega competitivo con la resiliencia ante los choques geopolíticos.

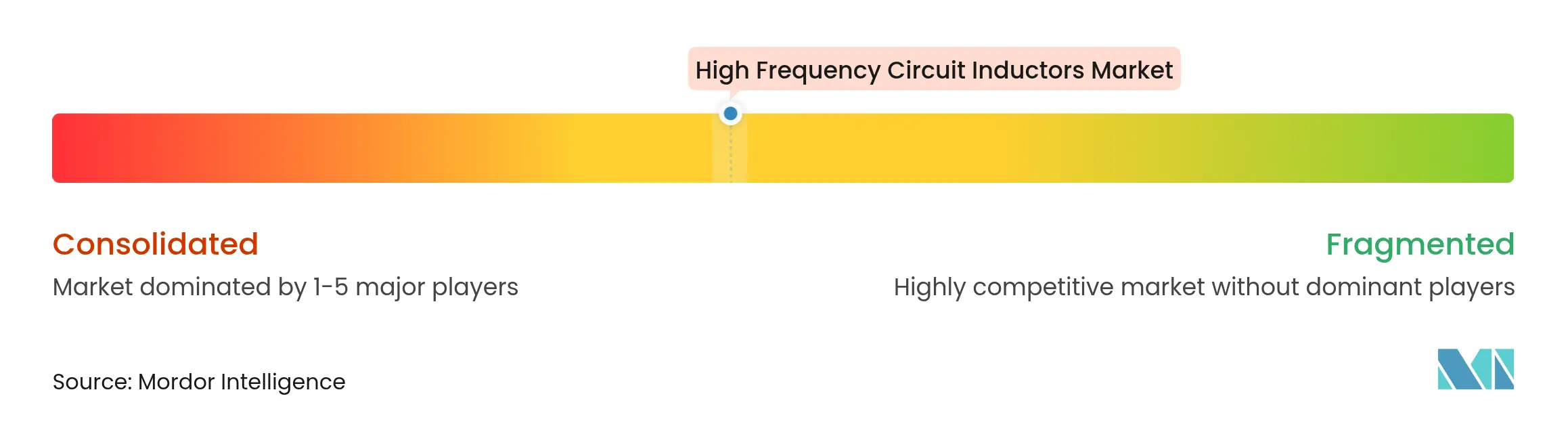

Panorama Competitivo

El sector mostró una concentración moderada; los cinco principales proveedores adquirieron la mayoría de las ventas de 2024. TDK, Murata y Taiyo Yuden disfrutaron de activos de procesamiento de polvo y cinta cerámica integrados verticalmente, lo que permitió cambios de material más rápidos. Los gastos en investigación y desarrollo priorizaron las metalurgias nanocristalinas, la precisión de apilamiento sub-0201 y la inspección por rayos X en tiempo real. Murata proyectó ingresos para el ejercicio fiscal 2025 de JPY 1,75 billones (USD 11,7 mil millones) con una ganancia de JPY 261,14 mil millones (USD 1,75 mil millones), subrayando una sólida ejecución a pesar de la turbulencia en las materias primas.[4]Eulerpool, "Acción de Murata Manufacturing Co.," eulerpool.com

Las alianzas estratégicas proliferaron. Los especialistas en dispositivos pasivos integrados se asociaron con fabricantes de sustratos para embeber bobinas en paquetes de vidrio y orgánicos, erosionando el mercado direccionable para inductores de montaje superficial discretos. Los titulares japoneses otorgaron licencias de recetas de bobinado a proveedores de primer nivel automotrices para asegurar posiciones de diseño durante los ciclos de aprobación de piezas de producción. Mientras tanto, los competidores taiwaneses y chinos redujeron las brechas tecnológicas y aprovecharon las ventajas de costo para penetrar en los teléfonos inteligentes de gama media, intensificando la presión de precios en los códigos de productos básicos.

La competencia futura probablemente dependerá del dominio del ensamblaje híbrido, combinando micromagnéticos definidos por litografía con el bobinado de alambre tradicional, para servir a las radios 6G multibanda y a los convertidores de red de 48 V. En ese entorno, el mercado de inductores para circuitos de alta frecuencia recompensará a las empresas que puedan orquestar el abastecimiento global de polvos, análisis de visión automatizados y plataformas de codiseño que vinculen a los arquitectos de sistemas con las bibliotecas de modelos magnéticos.

Líderes de la Industria de Inductores para Circuitos de Alta Frecuencia

TDK Corporation

Murata Manufacturing Co Ltd

Taiyo Yuden Co Ltd

Vishay Intertechnology Inc.

Coilcraft Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: TAIYO YUDEN amplió la capacidad de condensadores cerámicos multicapa (MLCC) en China para apoyar los filtros de radiofrecuencia 5G y los módulos de baterías de estado sólido.

- Abril 2025: TDK introdujo inductores automotrices de alimentación por coaxial dirigidos a la entrega de potencia para radar vehicular.

- Marzo 2025: El Simposio Internacional de Microondas 2025 presentó inductores de membrana autoenrollada que resonaban por encima de los 40 GHz.

- Marzo 2025: Bodo's Power Systems destacó la serie de inductores de ultrabaja pérdida XGL3020 que habilitan módulos reguladores de voltaje compactos.

Alcance del Informe Global del Mercado de Inductores para Circuitos de Alta Frecuencia

Los inductores para circuitos de alta frecuencia típicamente exhiben mayor resistencia y menores clasificaciones de corriente, lo que los hace apropiados para circuitos de alta frecuencia que operan dentro del rango de 10 MHz a varios GHz.

El estudio rastrea los ingresos acumulados a través de la venta de inductores para circuitos de alta frecuencia por varios actores en el mercado global. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y los pronósticos para los diversos segmentos del mercado.

El Informe del Mercado de Inductores para Circuitos de Alta Frecuencia está segmentado por tipo (inductores bobinados de núcleo, inductores multicapa apilados, inductores planos grabados y otros tipos), por industria de usuario final (automotriz, aeroespacial y defensa, sistemas de potencia, comunicaciones, electrónica de consumo y computación, y otras industrias de usuario final) y por geografía (América del Norte, Europa, Asia-Pacífico y el Resto del Mundo). El informe ofrece valores en términos de USD para los segmentos mencionados anteriormente.

| Inductores de Núcleo/Bobinados |

| Inductores Multicapa Apilados |

| Inductores Planos Grabados |

| Inductores de Película Delgada |

| Inductores Acoplados y de Modo Común |

| Inductores de Potencia Blindados |

| Inductores en Espiral de Núcleo de Aire |

| Otros Tipos |

| Ferrita |

| Polvo de Hierro |

| Cerámica |

| Nanocristalino |

| Núcleo de Aire (No Magnético) |

| Dispositivo de Montaje Superficial (SMD) |

| Orificio Pasante |

| Dispositivos Pasivos Embebidos / Integrados (IPD) |

| HF (3-30 MHz) |

| VHF (30-300 MHz) |

| UHF (300 MHz-1 GHz) |

| SHF (1-30 GHz) |

| EHF (>30 GHz) |

| Automotriz |

| Aeroespacial y Defensa |

| Sistemas de Potencia y Energía |

| Infraestructura de Comunicaciones |

| Electrónica de Consumo y Computación |

| Industrial e IoT |

| Dispositivos Médicos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Inductores de Núcleo/Bobinados | ||

| Inductores Multicapa Apilados | |||

| Inductores Planos Grabados | |||

| Inductores de Película Delgada | |||

| Inductores Acoplados y de Modo Común | |||

| Inductores de Potencia Blindados | |||

| Inductores en Espiral de Núcleo de Aire | |||

| Otros Tipos | |||

| Por Material del Núcleo | Ferrita | ||

| Polvo de Hierro | |||

| Cerámica | |||

| Nanocristalino | |||

| Núcleo de Aire (No Magnético) | |||

| Por Tecnología de Montaje | Dispositivo de Montaje Superficial (SMD) | ||

| Orificio Pasante | |||

| Dispositivos Pasivos Embebidos / Integrados (IPD) | |||

| Por Rango de Frecuencia | HF (3-30 MHz) | ||

| VHF (30-300 MHz) | |||

| UHF (300 MHz-1 GHz) | |||

| SHF (1-30 GHz) | |||

| EHF (>30 GHz) | |||

| Por Industria de Usuario Final | Automotriz | ||

| Aeroespacial y Defensa | |||

| Sistemas de Potencia y Energía | |||

| Infraestructura de Comunicaciones | |||

| Electrónica de Consumo y Computación | |||

| Industrial e IoT | |||

| Dispositivos Médicos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| Taiwán | |||

| India | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de inductores para circuitos de alta frecuencia?

El mercado de inductores para circuitos de alta frecuencia fue valorado en USD 2,31 mil millones en 2026 y está en camino de alcanzar USD 3,2 mil millones en 2031.

¿Qué tipo de producto tiene la mayor participación?

Los inductores multicapa apilados lideraron con el 38,62% de la participación del mercado de inductores para circuitos de alta frecuencia en 2025, gracias al equilibrio entre costo y rendimiento.

¿Qué está impulsando el rápido crecimiento en las aplicaciones automotrices?

Los convertidores CC-CC de trenes de potencia de vehículos eléctricos y los sistemas ADAS requieren muchos inductores compactos de alta frecuencia, impulsando la demanda automotriz a una CAGR del 12,7%.

¿Por qué los núcleos nanocristalinos están ganando atención?

Las aleaciones nanocristalinas ofrecen hasta un 80% de reducción de volumen y menores pérdidas entre 100 kHz y 600 kHz, lo que las hace ideales para convertidores de alta potencia y alta frecuencia.

¿Qué región está creciendo más rápido?

Se prevé que Oriente Medio y África entreguen una CAGR del 13,6% hasta 2031, impulsada por inversiones en infraestructura de telecomunicaciones y energías renovables.

¿Quiénes son los actores clave en este espacio?

TDK, Murata y Taiyo Yuden controlan conjuntamente una participación significativa de los ingresos globales, aprovechando el procesamiento integrado de materiales y la fabricación avanzada.

Última actualización de la página el: