Tamaño y participación del mercado de circuitos integrados de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

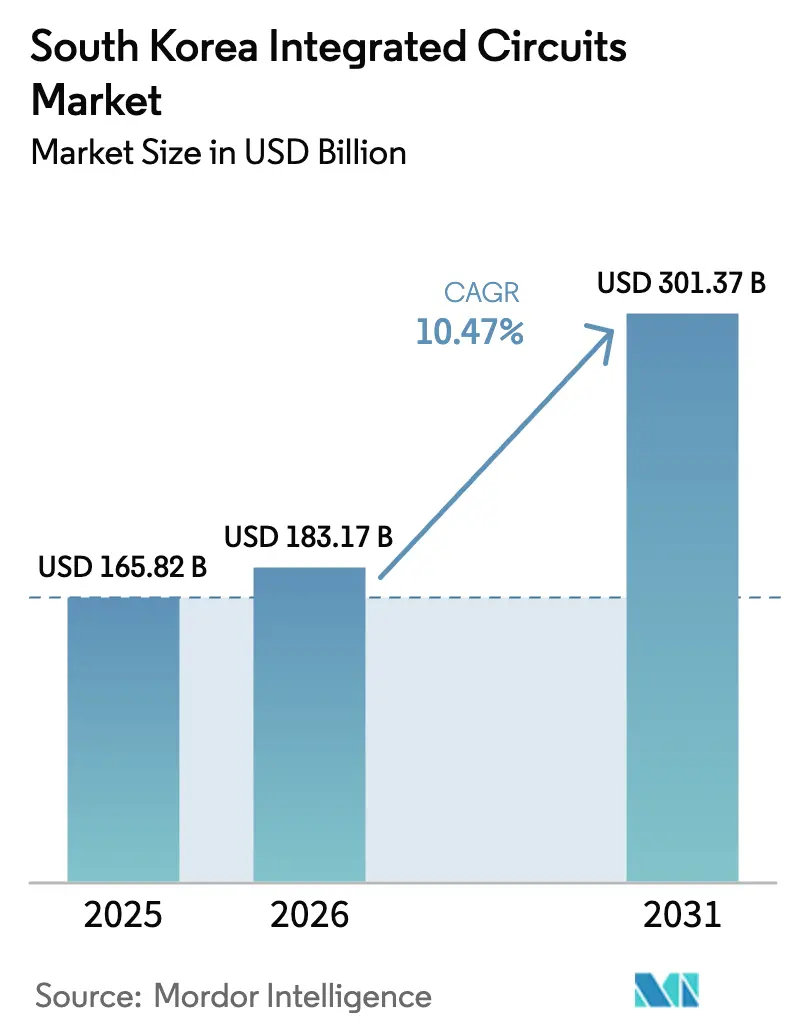

| Tamaño del mercado en el año base (2025) | 165.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 183.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 301.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.47% CAGR |

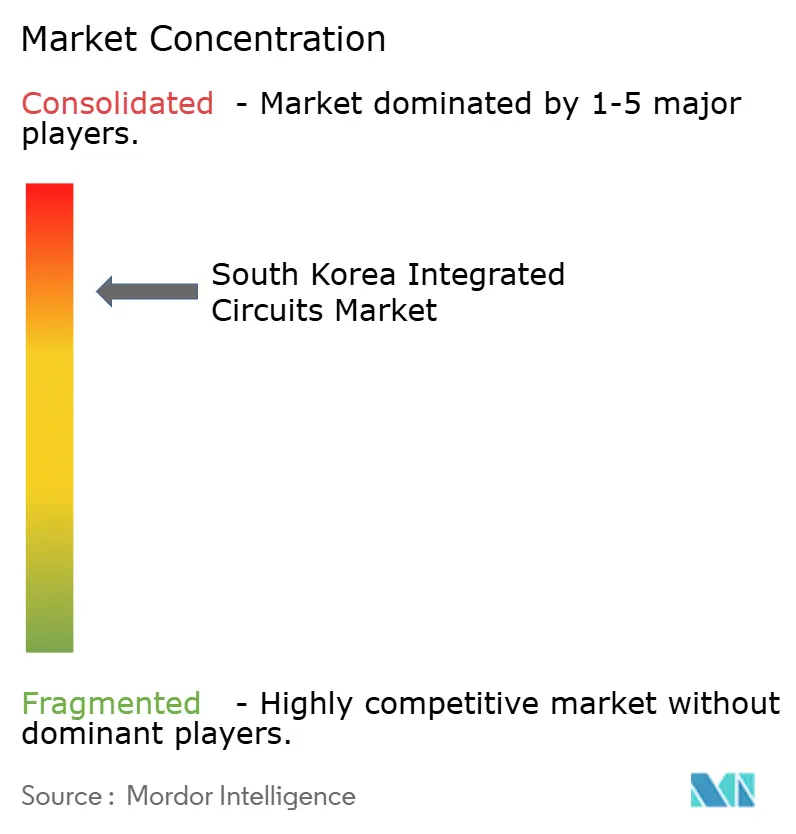

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de circuitos integrados de Corea del Sur por Mordor Intelligence

El tamaño del mercado de circuitos integrados de Corea del Sur fue valorado en USD 165.820 millones en 2025 y se estima que crecerá desde USD 183.170 millones en 2026 hasta alcanzar USD 301.370 millones en 2031, a una CAGR del 10,47% durante el período de pronóstico (2026-2031). El fuerte gasto en infraestructura de IA, el programa K-Semiconductor Belt del gobierno y el liderazgo nacional en memoria de alto ancho de banda (HBM) sustentan esta trayectoria. La creciente demanda de lógica y sistema en chip, impulsada por los nodos de 3 nm y 2 nm de Samsung Foundry, complementa la base de memoria consolidada y mantiene el mercado de circuitos integrados de Corea del Sur estrechamente vinculado a los ciclos tecnológicos globales. El aumento de pedidos de proveedores de nube estadounidenses, la adopción acelerada en vehículos eléctricos y los incentivos gubernamentales que cubren hasta el 50% del gasto en I+D refuerzan aún más la expansión de la capacidad nacional. Mientras tanto, la localización de la cadena de suministro motivada geopolíticamente y la asignación selectiva de la escasa capacidad de HBM han creado poder de fijación de precios para SK Hynix y Samsung Electronics, reforzando la rentabilidad en el mercado de circuitos integrados de Corea del Sur.

Conclusiones clave del informe

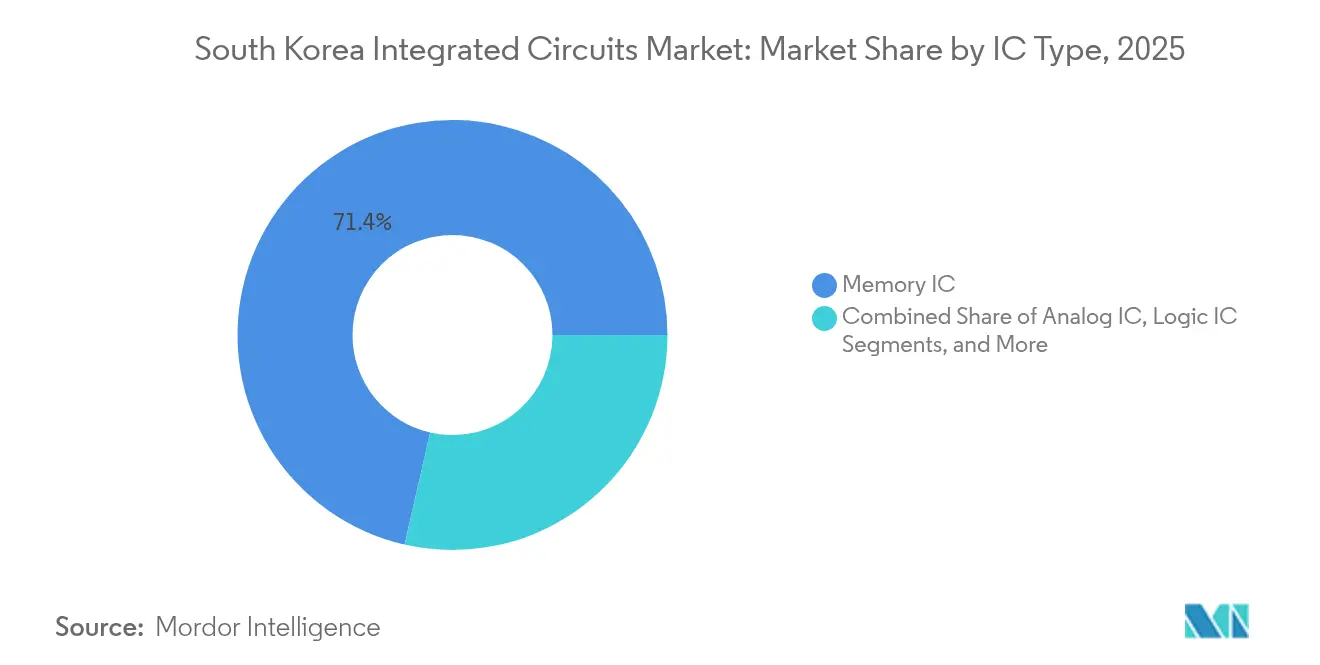

- Por tipo de CI, los dispositivos de memoria lideraron con una participación de ingresos del 71,42% en 2025; se proyecta que los CI lógicos se expandirán a una CAGR del 12,95% hasta 2031.

- Por tamaño de oblea, los sustratos de ≥12 pulgadas representaron el 79,86% de la participación del mercado de circuitos integrados de Corea del Sur en 2025, mientras que las obleas de 8 pulgadas registraron la CAGR más rápida del 10,72% hasta 2031.

- Por nodo tecnológico, los procesos de 10/7 nm representaron el 31,65% del tamaño del mercado de circuitos integrados de Corea del Sur en 2025; los nodos de ≤5 nm avanzan a una CAGR del 18,5%.

- Por industria de usuario final, la electrónica de consumo capturó el 45,98% de la participación de ingresos en 2025, mientras que las aplicaciones automotrices están proyectadas para crecer a una CAGR del 15,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de circuitos integrados de Corea del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Incentivos fiscales del programa "K-Semiconductor" del gobierno y fondo de I+D de 1 billón de KRW | 2.8% | Nacional, concentrado en el clúster de la provincia de Gyeonggi | Mediano plazo (2-4 años) |

| Demanda creciente de HBM por parte de proveedores globales de nube de IA | 3.1% | Global, con producción primaria en Corea del Sur | Corto plazo (≤ 2 años) |

| Impulso de localización para mitigar los riesgos geopolíticos en la cadena de suministro | 1.9% | Nacional, con efectos secundarios en mercados aliados | Largo plazo (≥ 4 años) |

| Expansión de la plataforma de vehículos eléctricos de Hyundai–Kia que impulsa la adopción de CI de potencia | 1.4% | Núcleo de Asia-Pacífico, en expansión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de capacidad de 3 nm GAA de Samsung Foundry que amplía la capacidad nacional | 2.2% | Mercado global de fundición, anclado en Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los incentivos fiscales del programa "K-Semiconductor" del gobierno impulsan una movilización industrial sin precedentes

Corea del Sur desplegó un paquete de apoyo de 33 billones de KRW (USD 23.250 millones) en abril de 2025 que amplió los programas de préstamos y otorgó hasta un 50% de créditos fiscales sobre los gastos de I+D en chips.[1]CNBC, "Corea del Sur anuncia más de 23.000 millones de dólares para el sector de chips mientras se avecinan los aranceles de Trump," cnbc.com El plan cubre mejoras en la transmisión de energía, formación de personal y un nuevo complejo de 7,28 millones de m² en Yongin, reduciendo directamente las barreras de intensidad de capital para las fábricas que abastecen el mercado de circuitos integrados de Corea del Sur. Samsung y SK Hynix ya han reservado planes de inversión de capital plurianuales para aprovechar estos incentivos, consolidando el papel de Corea como centro de producción global. El plan también tiene como objetivo elevar la participación nacional de semiconductores de sistemas del 3% al 10% para 2030, una diversificación que amplía la base direccionable más allá de la memoria. A mediano plazo, el apoyo fiscal compensa las incertidumbres de los controles de exportación y sostiene el impulso de crecimiento de dos dígitos.

La escasez de tecnología HBM crea un poder de fijación de precios sin precedentes para los líderes coreanos en memoria

Los aceleradores de IA requieren múltiples pilas de HBM por GPU, lo que lleva a SK Hynix a reportar una producción de HBM completamente asignada hasta 2025 con compromisos adicionales hasta 2026. El HBM3E de la empresa puede procesar datos equivalentes a 230 películas en alta definición completa por segundo, una ventaja técnica que sustenta una participación del 50% en el conjunto global de HBM. Samsung posee otro 40%, lo que otorga a las empresas coreanas un apalancamiento excepcional sobre los precios a medida que las cargas de trabajo de IA crecen un 82% anualmente. Los márgenes elevados derivados de esta escasez canalizan nuevo capital hacia I+D, consolidando las ventajas de tiempo de entrega para el mercado de circuitos integrados de Corea del Sur.

La localización de la cadena de suministro se acelera ante las presiones de los controles de exportación

Las restricciones de exportación de Tokio en 2019 sobre fotorresistentes y gases de grabado expusieron la dependencia de Corea de materiales extranjeros. Seúl ha fijado desde entonces un objetivo de tasa de localización del 50% para 2030, frente a aproximadamente el 30%, financiando plantas nacionales de fotorresistentes y asociándose con ASML en un centro de investigación de litografía ultravioleta extrema (EUV) de USD 760 millones en Seúl. Si bien los sistemas de EUV seguirán siendo importados, el impulso minimiza los cuellos de botella geopolíticos. Estas iniciativas refuerzan la seguridad del suministro y fortalecen el sentimiento inversor dentro del mercado de circuitos integrados de Corea del Sur.

La electrificación automotriz transforma la dinámica de la demanda de semiconductores de potencia

Hyundai Motor Group se comprometió a la localización al 100% de los chips automotrices en tres años, abriendo un mercado nacional considerable para los CI de potencia. Hyundai Mobis comenzó la producción en masa de chips de integración de potencia en el primer semestre de 2025 a través de una asociación de fabricación con Samsung. La hoja de ruta incluye dispositivos Si-IGBT para 2025 y módulos SiC-MOSFET para 2029, todos los cuales aumentan la utilización de obleas de 8 pulgadas. La creciente electrificación eleva el contenido por vehículo de menos de USD 500 a bien por encima de USD 1.500, inyectando un nuevo pilar de demanda en el mercado de circuitos integrados de Corea del Sur.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Dependencia de sistemas EUV y subsistemas importados | -1.8% | Nacional, que afecta la producción de nodos avanzados | Largo plazo (≥ 4 años) |

| Escasez de talento en semiconductores y fuga de cerebros | -1.2% | Nacional, con concentración en la región de Seúl-Gyeonggi | Mediano plazo (2-4 años) |

| Aumento de los costos de electricidad bajo los objetivos de neutralidad de carbono | -0.9% | Nacional, que afecta especialmente a las fábricas de alta intensidad energética | Largo plazo (≥ 4 años) |

| Fricciones en los controles de exportación con Japón y EE. UU. | -1.6% | Cadena de suministro global, centrada en las operaciones de Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las guerras por el talento en semiconductores se intensifican a medida que escala la competencia global

Corea necesita 88.000 ingenieros de chips para 2029, cifra que supera con creces la capacidad de formación actual. Samsung respondió con una semana laboral de 64 horas para sus unidades de I+D de chips en abril de 2025, lo que subraya la escasez de mano de obra. Los programas respaldados por el gobierno en las universidades Sungkyunkwan, Yonsei y Korea planean formar a 36.000 especialistas en esta década. Sin embargo, la persistente fuga de cerebros hacia empresas estadounidenses y chinas pone en riesgo estos objetivos, arriesgando retrasos en la producción y mayores costos laborales en el mercado de circuitos integrados de Corea del Sur.

Los costos de la transición energética amenazan la competitividad manufacturera

Solo el 9,64% de la generación eléctrica coreana provino de fuentes renovables en 2023. Las fábricas consumen grandes volúmenes de electricidad, y las tarifas premium por energía verde podrían erosionar las ventajas de costos frente a competidores en EE. UU. y Europa que pueden adquirir energías renovables más baratas. El objetivo del gobierno de alcanzar el 21,6% de energías renovables para 2030 puede no alinearse con la expansión a corto plazo de las fábricas, creando incertidumbre para los inversores en el mercado de circuitos integrados de Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de CI: el dominio de la memoria enfrenta la aceleración de la lógica

Los dispositivos de memoria capturaron el 71,42% del tamaño del mercado de circuitos integrados de Corea del Sur en 2025, ya que SK Hynix y Samsung obtuvieron ganancias de la demanda de HBM impulsada por la IA. Sin embargo, los CI lógicos están proyectados para registrar una CAGR del 12,95% en 2026-2031, impulsados por la hoja de ruta de compuerta totalmente rodeada (GAA) de 2 nm de Samsung y la creciente complejidad del sistema en chip en teléfonos inteligentes y vehículos. Los chips de categoría analógica y micro disfrutan de un crecimiento constante gracias a las tareas de gestión de energía e IA en el borde, equilibrando la combinación de productos dentro del mercado de circuitos integrados de Corea del Sur.

Los ingresos por HBM aumentaron del 5% de las ventas de memoria de SK Hynix en 2023 a más del 40% en el cuarto trimestre de 2024. En los microdispositivos, los microcontroladores automotrices y los procesadores de señales digitales ganan participación a medida que la IA a bordo se expande. El objetivo declarado de Samsung de triplicar las ventas de chips de sistemas para 2030 subraya el giro hacia la lógica, incluso cuando persisten los obstáculos de rendimiento. Los cambios combinados diversifican los flujos de ingresos en la industria de circuitos integrados de Corea del Sur sin diluir el liderazgo en memoria.

Por tamaño de oblea: dominio de 12 pulgadas con renacimiento de 8 pulgadas

Las obleas de ≥12 pulgadas generaron el 79,86% de los ingresos del mercado de circuitos integrados de Corea del Sur en 2025, sirviendo a los nodos de DRAM de vanguardia y procesadores móviles. Sin embargo, la capacidad de 8 pulgadas avanza a una CAGR del 10,72%, ya que la demanda automotriz y de CI de potencia favorece los nodos maduros que funcionan económicamente en líneas de 200 mm. El margen operativo del 49% de DB HiTek en 2022 mostró la rentabilidad de este segmento heredado, respaldando inversiones incrementales en el mercado de circuitos integrados de Corea del Sur.

La evaluación de Key Foundry por parte de SK Hynix tiene como objetivo elevar la producción de 8 pulgadas de 100.000 a 180.000 obleas por mes. La decisión equilibra el riesgo de ciclicidad en los nodos avanzados con el flujo de ingresos confiable de los clientes automotrices e industriales. Mientras tanto, los sustratos de ≤6 pulgadas siguen siendo un nicho para semiconductores de radiofrecuencia y compuestos. Esta estrategia bimodal ayuda a suavizar la volatilidad de los ingresos dentro de la industria de circuitos integrados de Corea del Sur.

Por nodo tecnológico: los nodos avanzados impulsan el crecimiento premium

Las tecnologías de 10/7 nm representaron el 31,65% de la participación del mercado de circuitos integrados de Corea del Sur en 2025, alineándose con las cargas de trabajo de alto volumen en teléfonos inteligentes e IA. Los procesos de ≤5 nm lideran el crecimiento a una CAGR del 18,5%, impulsados por las mejoras de rendimiento de GAA de 2 nm de Samsung y los precios premium para la lógica avanzada. Se prevé que el tamaño del mercado de circuitos integrados de Corea del Sur vinculado a ≤5 nm se cuadruplique para 2030 a medida que los chips de IA priorizan la densidad de transistores.

Los nodos heredados de 65 nm siguen siendo relevantes para productos automotrices e IoT orientados al costo. La consideración de Samsung de cancelar su proyecto de 1,4 nm debido al aumento de costos ilustra cómo el riesgo de I+D escala más allá de los 2 nm. En consecuencia, las empresas coreanas están optimizando la asignación de capital para mantener la rentabilidad mientras preservan el liderazgo tecnológico.

Por industria de usuario final: liderazgo en electrónica de consumo con aceleración automotriz

La electrónica de consumo aportó el 45,98% de los ingresos de 2025, reflejando la demanda integrada de teléfonos inteligentes, PC y tabletas. Los chips automotrices se expandirán a una CAGR del 15,92% hasta 2031 a medida que Hyundai–Kia electrifican sus flotas y adoptan arquitecturas definidas por software. La infraestructura de TI y telecomunicaciones y la automatización industrial ofrecen puntos de demanda intermedios adicionales para el mercado de circuitos integrados de Corea del Sur.

El contrato de módulos de cámara de USD 436 millones de Samsung Electro-Mechanics para un fabricante de vehículos eléctricos estadounidense destaca la convergencia entre la tecnología de dispositivos de consumo y las aplicaciones vehiculares. Se proyecta que el contenido de semiconductores por vehículo se quintuplique para 2030, proporcionando un motor de crecimiento duradero para las fábricas y casas de empaque nacionales. Estos cambios amplían el espectro de aplicaciones del mercado de circuitos integrados de Corea del Sur y reducen la dependencia de la demanda cíclica de teléfonos inteligentes.

Análisis geográfico

Corea del Sur suministró el 21,1% de la producción mundial de memoria en 2025, frente al 13,8% en 2024, gracias a su incomparable capacidad de HBM y las ventajas de escala del clúster de Gyeonggi. La Asociación de la Industria de Semiconductores pronosticó que Corea será el segundo mayor productor mundial de chips en general para 2032, beneficiándose de USD 471.000 millones destinados a 16 nuevas fábricas hasta 2047. Dentro del mercado de circuitos integrados de Corea del Sur, la especialización en memoria contrasta con una participación decreciente en lógica sub-10 nm, donde la expansión de capacidad de TSMC mantiene a las fundiciones taiwanesas a la vanguardia.

Asia-Pacífico excluyendo Corea registró una fuerte demanda de exportaciones de CI coreanos, liderada por el masivo ecosistema electrónico de China y las cadenas de suministro integradas de Taiwán. Las tensiones en curso entre EE. UU. y China alientan a las empresas coreanas a profundizar los vínculos de la cadena de suministro con el Sudeste Asiático e India, cubriendo los riesgos geopolíticos. América del Norte y Europa siguen siendo mercados finales clave; el compromiso de Samsung de USD 192.000 millones durante dos décadas para fábricas en EE. UU. subraya la diversificación estratégica. Estos movimientos extienden el alcance del mercado de circuitos integrados de Corea del Sur hacia centros regionales de alto valor mientras se preserva el liderazgo tecnológico nacional.

Las regiones emergentes como el Sudeste Asiático y América Latina acogen a proveedores de equipos y materiales coreanos, abriendo flujos de ingresos auxiliares. A nivel nacional, la alta concentración de producción en el corredor Seúl–Gyeonggi requiere una infraestructura robusta. Los planes gubernamentales incluyen redes eléctricas reforzadas y enlaces de carga de alta velocidad para el complejo de Yongin, mitigando el riesgo de punto único de fallo y sosteniendo el motor de crecimiento del mercado de circuitos integrados de Corea del Sur.

Panorama competitivo

El mercado de circuitos integrados de Corea del Sur está altamente concentrado, con SK Hynix y Samsung Electronics controlando aproximadamente el 75% de la capacidad de obleas de vanguardia junto con Micron. Estos gigantes de la memoria explotan la integración vertical para fidelizar a los clientes de nube de IA e impulsar economías de escala tanto en DRAM como en NAND. Sin embargo, los competidores chinos están cerrando la brecha; un estudio de un grupo de reflexión coreano de 2025 identificó que China supera a Corea en determinadas tecnologías de chips de memoria, intensificando la presión competitiva.[4]South China Morning Post, "Un grupo de reflexión surcoreano descubre que China lidera en tecnologías clave de semiconductores," scmp.com

Samsung Foundry se sitúa por detrás de TSMC con una participación estimada del 12% de los ingresos globales de fundición, lo que impulsa un giro estratégico hacia chips de IA y computación de alto rendimiento (HPC) en lugar de derrames de capacidad generalizada. La empresa apunta a un crecimiento cuádruple de clientes de IA/HPC y una expansión de ingresos nueve veces mayor para 2028, canalizando recursos para resolver los cuellos de botella de rendimiento en 3 nm y 2 nm. SK Hynix, por su parte, asignó el 80% de su cartera de inversiones de capital de USD 75.000 millones a HBM, aprovechando sus sólidos vínculos con Nvidia para seguir siendo indispensable en las cadenas de suministro de servidores de IA.

Las iniciativas gubernamentales nutren un ecosistema de empresas emergentes sin fábrica como ASIC Land, que obtuvo un proyecto de chiplet de 17.500 millones de KRW (USD 13 millones) en junio de 2025, y especialistas en empaque como Hana Micron que presentaron el apilamiento 2. xD para dispositivos de IA. Si bien estas empresas son pequeñas hoy en día, llenan nichos de innovación y diversifican un mercado aún dominado por dos titanes de la memoria. Se espera que el apoyo continuo de políticas y el acceso a líneas de fundición nacionales amplíen el tejido competitivo de la industria de circuitos integrados de Corea del Sur.

Líderes de la industria de circuitos integrados de Corea del Sur

STMicroelectronics N.V.

Texas Instruments Inc

NXP Semiconductors N.V.

Samsung Electronics Co. Ltd.

SK hynix Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Amazon Web Services y SK Group acordaron construir un centro de datos de IA en Corea, impulsando la demanda local de HBM y procesadores avanzados.

- Junio de 2025: Samsung y SK Hynix reorganizaron las cadenas de suministro de equipos antes de la producción en masa de HBM4.

- Junio de 2025: Hana Micron patrocinó la Conferencia de Tecnología de Componentes Electrónicos 2025, presentando el empaque HIC™ 2. xD para cargas de trabajo de IA.

- Junio de 2025: ASIC Land ganó un proyecto nacional de 17.500 millones de KRW para desarrollar tecnología de verificación de diseño basada en chiplets.

Alcance del informe del mercado de circuitos integrados de Corea del Sur

Los circuitos integrados (CI) son dispositivos electrónicos compactos que integran múltiples componentes —como transistores, resistencias, condensadores y diodos— en una sola pieza de material semiconductor, típicamente silicio. Esta integración facilita la creación de circuitos complejos capaces de realizar diversas funciones dentro de una pequeña huella física. Para la estimación del mercado, se ha realizado un seguimiento de los ingresos generados por las ventas de varios tipos de circuitos integrados utilizados en diversas industrias, como electrónica de consumo, automotriz, TI y telecomunicaciones, manufactura y automatización, en todo Corea del Sur.

Las tendencias del mercado se evalúan analizando las inversiones realizadas en innovación, diversificación y expansión de productos. Las mejoras en 5G, eficiencia energética, inteligencia artificial, sistemas autónomos y dispositivos biomédicos también son cruciales para determinar el crecimiento del mercado.

El mercado de circuitos integrados de Corea del Sur está segmentado por tipo (CI analógico, CI lógico, memoria y micro [microprocesadores, microcontroladores y procesadores de señales digitales]) e industria de usuario final (electrónica de consumo, automotriz, TI y telecomunicaciones, manufactura y automatización, y otras industrias de usuario final). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| CI analógico | |

| CI lógico | |

| CI de memoria | |

| Micro CI | Microprocesadores (MPU) |

| Microcontroladores (MCU) | |

| Procesadores de señales digitales (DSP) |

| ≤ 6 pulgadas |

| 8 pulgadas (200 mm) |

| 12 pulgadas y superiores (300 mm +) |

| >65 nm |

| 45 / 40 nm |

| 32 / 28 nm |

| 22 / 20 nm |

| 16 / 14 nm |

| 10 / 7 nm |

| ≤5 nm |

| Electrónica de consumo |

| Automotriz |

| TI y telecomunicaciones |

| Industrial y automatización |

| Salud |

| Aeroespacial y defensa |

| Por tipo de CI | CI analógico | |

| CI lógico | ||

| CI de memoria | ||

| Micro CI | Microprocesadores (MPU) | |

| Microcontroladores (MCU) | ||

| Procesadores de señales digitales (DSP) | ||

| Por tamaño de oblea | ≤ 6 pulgadas | |

| 8 pulgadas (200 mm) | ||

| 12 pulgadas y superiores (300 mm +) | ||

| Por nodo tecnológico | >65 nm | |

| 45 / 40 nm | ||

| 32 / 28 nm | ||

| 22 / 20 nm | ||

| 16 / 14 nm | ||

| 10 / 7 nm | ||

| ≤5 nm | ||

| Por industria de usuario final | Electrónica de consumo | |

| Automotriz | ||

| TI y telecomunicaciones | ||

| Industrial y automatización | ||

| Salud | ||

| Aeroespacial y defensa | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de circuitos integrados de Corea del Sur?

El mercado de circuitos integrados de Corea del Sur alcanzó USD 183.170 millones en 2026 y se prevé que crezca hasta USD 301.370 millones para 2031.

¿A qué velocidad se espera que crezca el mercado de circuitos integrados de Corea del Sur?

Se proyecta que el mercado se expanda a una tasa de crecimiento anual compuesta del 10,47% de 2026 a 2031.

¿Qué segmento de producto tiene la mayor participación en el mercado de circuitos integrados de Corea del Sur?

Los dispositivos de memoria representaron el 71,42% de los ingresos del mercado en 2025, impulsados por la fuerte demanda de memoria de alto ancho de banda utilizada en servidores de IA.

¿Cuál es el nodo tecnológico de más rápido crecimiento en el sector de chips de Corea del Sur?

Los procesos de ≤5 nm avanzan a una CAGR del 18,5% hasta 2031, respaldados por la hoja de ruta de compuerta totalmente rodeada (GAA) de 2 nm de Samsung.

¿Cómo apoyan los incentivos gubernamentales la expansión de chips en Corea del Sur?

La iniciativa K-Semiconductor Belt ofrece créditos fiscales de hasta el 50% sobre el gasto en I+D y un paquete de apoyo de 33 billones de KRW para infraestructura y préstamos, reduciendo las barreras de capital para nuevas fábricas.

¿Por qué es importante la demanda automotriz para la industria de semiconductores de Corea?

Los planes de electrificación de Hyundai–Kia están elevando los requisitos de CI de potencia, impulsando los ingresos por semiconductores automotrices a una CAGR proyectada del 15,92% y estimulando la utilización de obleas de 8 pulgadas.

Última actualización de la página el: