Tamaño y Participación del Mercado de Condensadores para Electrónica de Potencia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

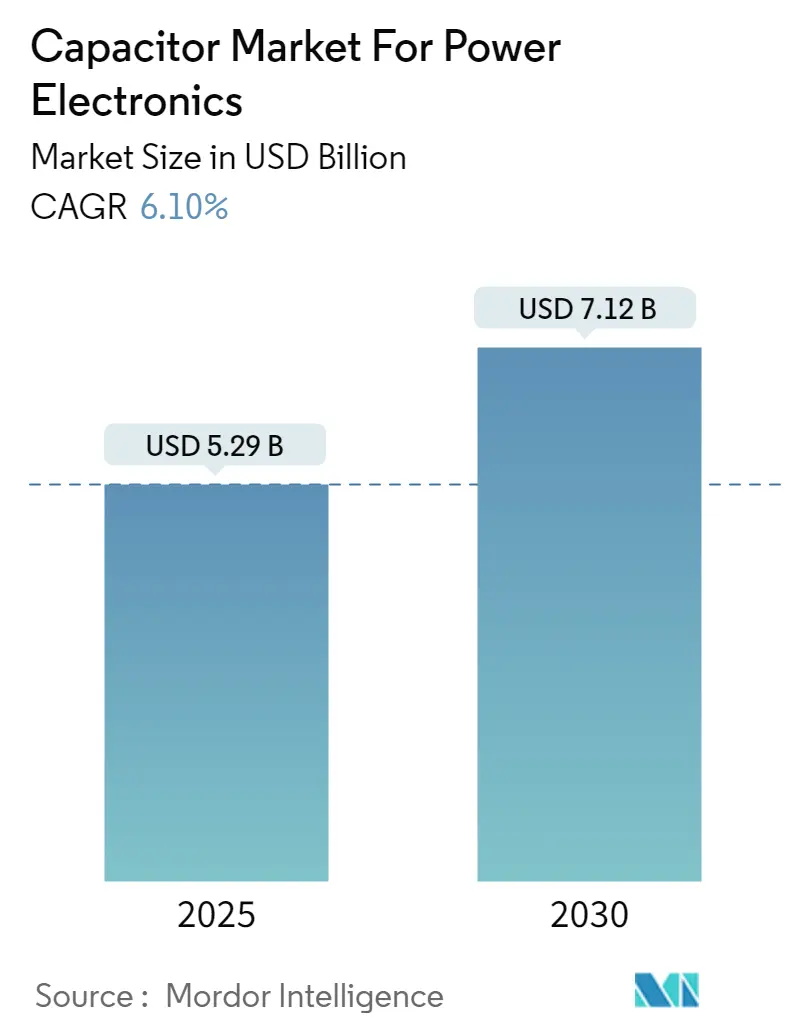

| Tamaño del Mercado (2025) | 5.29 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.10% CAGR |

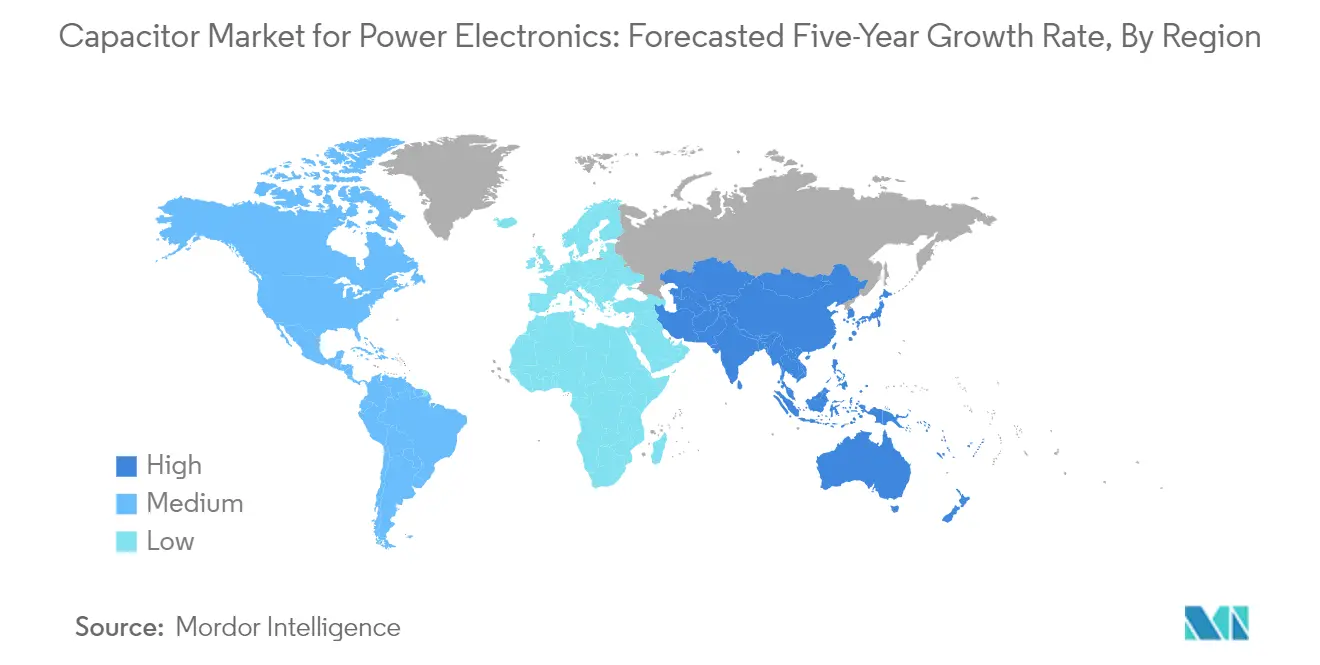

| Mercado de Crecimiento Más Rápido | Europe, Middle East, and Africa |

| Mercado Más Grande | Asia Pacífico |

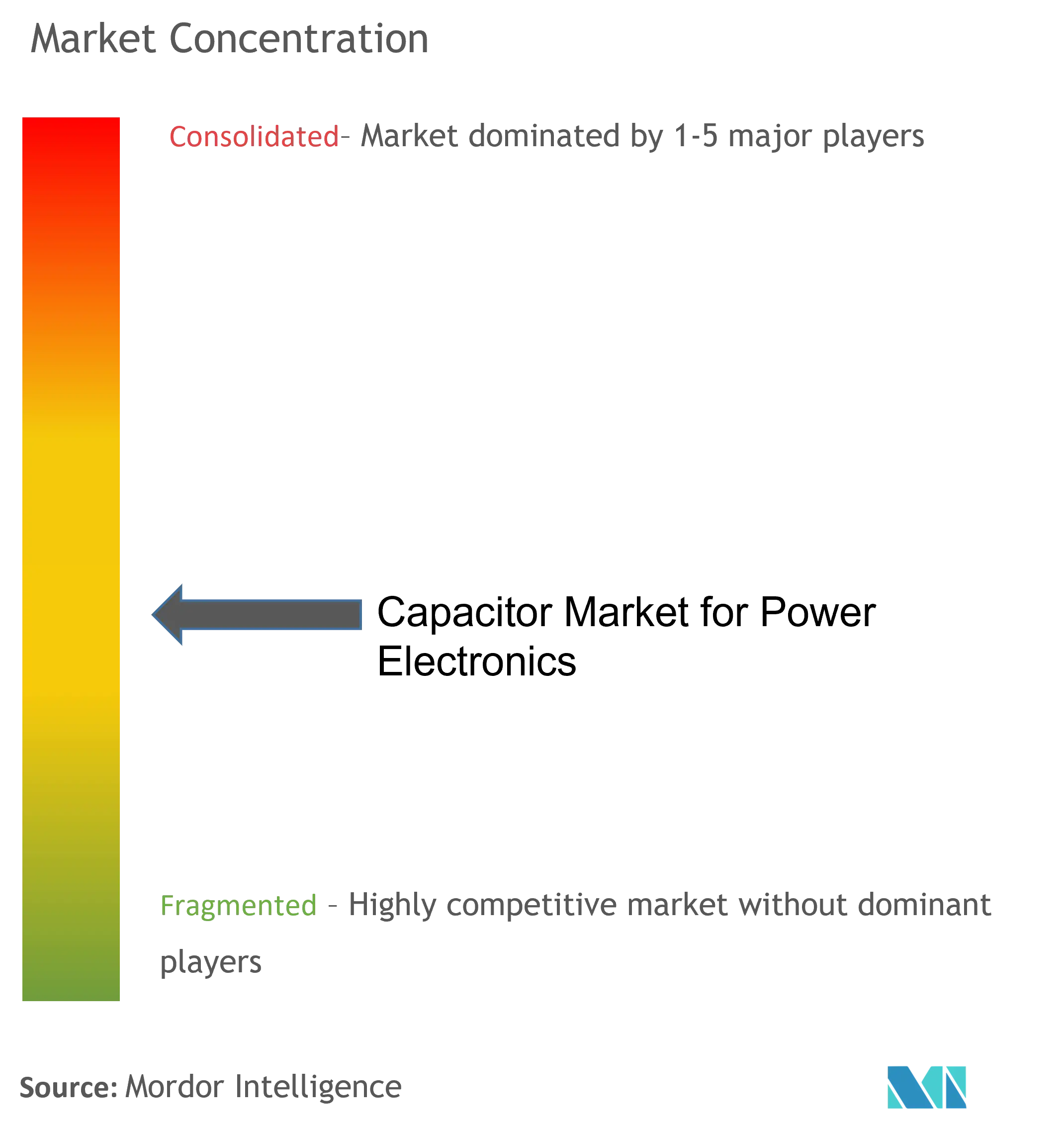

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Condensadores para Electrónica de Potencia por Mordor Intelligence

Se espera que la industria del Mercado de Condensadores para Electrónica de Potencia crezca de USD 5.290 millones en 2025 a USD 7.120 millones en 2030, a una CAGR del 6,1% durante el período de pronóstico (2025-2030).

La industria electrónica mundial está experimentando una transformación significativa impulsada por la creciente integración de tecnologías avanzadas y la creciente demanda de dispositivos electrónicos sofisticados. La proliferación de la tecnología 5G está remodelando el panorama de las telecomunicaciones, con Ericsson proyectando que las suscripciones globales de 5G superarán los 5.300 millones para 2029. Este rápido avance en las soluciones de conectividad ha generado una demanda sin precedentes de componentes en electrónica de potencia, en particular condensadores utilizados en electrónica de potencia, que desempeñan un papel crucial para garantizar un suministro de energía estable y una gestión eficiente de la energía en los dispositivos electrónicos modernos.

El sector automotriz está siendo testigo de un notable cambio hacia la electrificación, alterando fundamentalmente la dinámica de la demanda de componentes en electrónica de potencia. Según la Agencia Internacional de Energía (AIE), las ventas de automóviles eléctricos experimentaron un aumento sustancial del 35% interanual en 2023, con aproximadamente 14 millones de unidades vendidas a nivel mundial, lo que representa el 18% del total de ventas de automóviles. Esta transición ha catalizado innovaciones en los sistemas de electrónica de potencia, particularmente en áreas como los sistemas de frenado regenerativo, los convertidores CC-CC y los cargadores a bordo, donde los condensadores para vehículos eléctricos sirven como componentes críticos para el almacenamiento de energía y la regulación de voltaje.

La expansión del sector de energías renovables ha surgido como un impulsor significativo para las aplicaciones de electrónica de potencia. Solo en los Estados Unidos, la generación de energía solar alcanzó un pico histórico de 164,5 teravatios-hora en 2023, destacando la creciente adopción de soluciones de energía limpia. Este aumento en las instalaciones de energías renovables ha intensificado la demanda de condensadores de alto rendimiento utilizados en el almacenamiento de energía, que son esenciales para la conversión de energía, el almacenamiento de energía y las aplicaciones de estabilización de la red en sistemas de energía solar y eólica.

La industria está experimentando una tendencia notable hacia la miniaturización y el aumento de la funcionalidad en los componentes electrónicos. Según la Organización de Fabricantes de Vehículos de Motor (OICA), la industria europea de fabricación de vehículos de motor produjo más de 18,1 millones de vehículos en 2023, de los cuales el 85,3% eran automóviles de pasajeros equipados con sistemas electrónicos avanzados. Esta tendencia ha impulsado innovaciones en la tecnología de condensadores, llevando al desarrollo de condensadores de potencia más pequeños y eficientes, capaces de manejar mayores densidades de potencia manteniendo la fiabilidad y el rendimiento en dispositivos electrónicos cada vez más compactos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Perspectivas y Tendencias del Mercado de Condensadores para Electrónica de Potencia

Creciente Necesidad de Motores de Inducción en Diversas Industrias

El creciente enfoque global en la eficiencia energética y la automatización industrial ha impulsado una demanda sustancial de motores de inducción en diversos sectores. Según la Administración de Información Energética de los Estados Unidos (EIA), se proyecta que el consumo industrial de energía a nivel mundial crecerá de 241,10 cuatrillones de unidades térmicas británicas en 2020 a 361,4 cuatrillones de unidades térmicas británicas para 2050, destacando la necesidad crítica de sistemas de motores eficientes. Este aumento en la demanda de energía ha llevado a las industrias a adoptar motores de inducción de alta eficiencia, que son más fiables y eficientes energéticamente que los motores de alta tensión tradicionales, ofreciendo importantes ahorros en costos de energía y menores requisitos de mantenimiento. El sustancial consumo de energía del sector industrial, que representa el 37% (166 EJ) del uso global de energía en 2022, subraya aún más la importancia de los sistemas de motores eficientes en las aplicaciones industriales.

El sector de las energías renovables ha surgido como un impulsor significativo para la adopción de motores de inducción, particularmente en aplicaciones de energía solar y eólica. Por ejemplo, según la EIA, la generación neta de energía solar en los Estados Unidos alcanzó su punto más alto hasta la fecha con 164,5 teravatios-hora de energía solar térmica y fotovoltaica (FV) en 2023. Este crecimiento en la infraestructura de energías renovables ha creado una mayor demanda de motores de inducción en diversas aplicaciones, desde sistemas de seguimiento solar hasta componentes de turbinas eólicas. La transformación del sector manufacturero a través de las iniciativas de la Industria 4.0 también ha acelerado la adopción de motores de inducción, con la automatización y la inteligencia computacional conectándose de manera fluida a los procesos de fabricación inteligente. Estos motores ofrecen ventajas como bajo costo, facilidad de operación, bajos requisitos de mantenimiento, alto par de arranque y capacidades de variación de velocidad, lo que los convierte en componentes esenciales en los modernos sistemas de automatización industrial. Además, la integración de condensadores industriales y condensadores de alta tensión en estos sistemas mejora la gestión de la energía y la eficiencia, apoyando aún más la creciente necesidad de motores de inducción.

Creciente Demanda de Sistemas Innovadores en Vehículos Avanzados

La rápida transformación de la industria automotriz hacia la electrificación y los sistemas avanzados de asistencia al conductor (ADAS) ha creado una demanda sin precedentes de sistemas de electrónica de potencia innovadores. Según la Agencia Internacional de Energía (AIE), las ventas de automóviles eléctricos experimentaron un aumento significativo de alrededor del 25% en el primer trimestre de 2024 en comparación con el mismo período de 2023, con ventas de automóviles eléctricos que potencialmente alcanzarían una cuota de mercado del 45% en China, el 25% en Europa y más del 11% en los Estados Unidos para 2024. Este crecimiento está impulsado por la creciente competencia entre los fabricantes, la disminución de los precios de las baterías y los automóviles, y el continuo apoyo de las políticas. La expansión de la adopción de autobuses eléctricos es particularmente notable, con China registrando 54.000 autobuses eléctricos y Europa registrando 5.000 matriculaciones en 2022, lo que demuestra la creciente aceptación de los vehículos eléctricos en el transporte público.

La integración de sistemas avanzados de asistencia al conductor ha acelerado aún más la demanda de sofisticados componentes de electrónica de potencia. Datos recientes indican que para 2027, se espera que las cámaras traseras estén presentes en el 73% de los vehículos matriculados, mientras que se proyecta que los sistemas de prevención de colisiones frontales alcancen tasas de adopción del 51%. Estas características avanzadas requieren sistemas robustos de gestión de energía y soluciones de almacenamiento de energía, impulsando la demanda de tecnologías de condensadores innovadoras. La industria ha respondido con desarrollos significativos, como la inauguración en febrero de 2024 por parte de Keltron de una planta de fabricación de supercondensadores de última generación en Kannur, India, respaldada por una inversión de INR 42 crore. Las iniciativas gubernamentales también han desempeñado un papel crucial, con políticas como el esquema FAME-II de India que aumenta los incentivos a la demanda de INR 10.000 a INR 15.000 por KWh para los vehículos eléctricos de dos ruedas, demostrando un fuerte apoyo gubernamental a las tecnologías de vehículos avanzados. El uso de condensadores para vehículos eléctricos y condensadores de almacenamiento de energía en estos sistemas es fundamental para mejorar el rendimiento y la fiabilidad, apoyando la creciente demanda de tecnologías de vehículos avanzados.

Análisis de Segmentos

Segmento de Condensadores de Papel y Película Plástica en el Mercado de Condensadores para Electrónica de Potencia

El segmento de condensadores de película domina el mercado global de condensadores para electrónica de potencia, con una cuota de mercado de aproximadamente el 45% en 2024. La prominencia de este segmento está impulsada por su amplia adopción en el floreciente sector de las energías renovables, particularmente en inversores y convertidores de potencia utilizados en aplicaciones de energía solar y eólica. Los condensadores de película son preferidos por su fiabilidad en aplicaciones de alta tensión, lo que los convierte en componentes esenciales en la corrección del factor de potencia, las aplicaciones de funcionamiento de motores y la supresión de interferencias electromagnéticas. El crecimiento del segmento está respaldado además por su creciente uso en infraestructura de carga de vehículos eléctricos, sistemas de automatización industrial y aplicaciones de redes inteligentes donde los condensadores de alto rendimiento son cruciales para la conversión eficiente de energía y el almacenamiento de energía.

Segmento de Supercondensadores/EDLC en el Mercado de Condensadores para Electrónica de Potencia

El segmento de supercondensadores/EDLC está experimentando un crecimiento notable en el mercado de condensadores para electrónica de potencia, proyectado para expandirse a una CAGR de aproximadamente el 11% de 2024 a 2029. Esta impresionante trayectoria de crecimiento está impulsada por la creciente adopción de supercondensadores en aplicaciones automotrices, particularmente en sistemas de frenado regenerativo y sistemas de arranque-parada de vehículos eléctricos e híbridos. La expansión del segmento está impulsada además por la creciente demanda de estos componentes en el almacenamiento de energías renovables, sistemas industriales de respaldo de energía y aplicaciones de redes inteligentes. La capacidad de los supercondensadores para proporcionar ciclos rápidos de carga y descarga, alta densidad de potencia y largas vidas útiles operativas los hace cada vez más atractivos para aplicaciones que requieren ráfagas rápidas de potencia y soluciones fiables de almacenamiento de energía.

Segmentos Restantes en el Mercado de Condensadores para Electrónica de Potencia por Tipo

El segmento de condensadores cerámicos mantiene una presencia significativa en el mercado debido a su uso generalizado en electrónica de consumo y aplicaciones automotrices, particularmente en sistemas avanzados de asistencia al conductor y trenes de potencia de vehículos eléctricos. Los condensadores electrolíticos siguen siendo vitales en las unidades de fuente de alimentación y el equipo industrial, ofreciendo valores de capacitancia elevados en tamaños compactos. El segmento de condensadores de tantalio, aunque más pequeño, sigue siendo crucial en aplicaciones especializadas que requieren alta fiabilidad y estabilidad, como los dispositivos aeroespaciales y médicos. Cada uno de estos segmentos contribuye de manera única al mercado, atendiendo requisitos técnicos específicos en diversas industrias y aplicaciones.

Análisis de Segmentos: Por Industria de Usuario Final

Segmento de Energía y Potencia en el Mercado de Condensadores para Electrónica de Potencia

El segmento de energía y potencia domina el mercado de condensadores para electrónica de potencia, con una cuota de mercado de aproximadamente el 38% en 2024. Esta significativa posición en el mercado está impulsada por la creciente adopción de fuentes de energía renovable y la creciente necesidad de sistemas eficientes de distribución de energía. La prominencia del segmento se ve reforzada por el creciente despliegue de tecnologías de redes inteligentes, sistemas de almacenamiento de energía y aplicaciones de corrección del factor de potencia. Los condensadores desempeñan un papel crucial en estas aplicaciones al proporcionar regulación de voltaje, capacidades de almacenamiento de energía y mejora de la calidad de la energía. El crecimiento del segmento también está respaldado por diversas iniciativas gubernamentales que promueven la adopción de energía limpia y proyectos de modernización de redes en todo el mundo. Además, el creciente enfoque en la eficiencia energética y la integración de fuentes de energía renovable en las redes eléctricas existentes continúan impulsando la demanda de condensadores en aplicaciones de electrónica de potencia dentro de este sector.

Segmento Automotriz y de Transporte en el Mercado de Condensadores para Electrónica de Potencia

El segmento automotriz y de transporte está experimentando el crecimiento más rápido en el mercado de condensadores para electrónica de potencia, con una CAGR proyectada de aproximadamente el 10% durante 2024-2029. Este notable crecimiento se atribuye principalmente a la rápida electrificación de los vehículos y la creciente adopción de sistemas avanzados de asistencia al conductor (ADAS). La expansión del segmento está impulsada además por la creciente integración de componentes electrónicos en los vehículos modernos, incluidos los trenes de potencia eléctricos, los sistemas de infoentretenimiento y las características de seguridad. El auge de los vehículos eléctricos (VE) y los vehículos eléctricos híbridos (VEH) ha creado una demanda sustancial de condensadores de alto rendimiento capaces de gestionar los requisitos de conversión de energía, almacenamiento de energía y regulación de voltaje. Además, el creciente enfoque en la electrificación de vehículos y las tecnologías de conducción autónoma continúa impulsando la innovación en el diseño y la funcionalidad de los condensadores, lo que convierte a este segmento en un motor clave de crecimiento en el mercado.

Segmentos Restantes en la Industria de Usuario Final

Los segmentos de electrónica de consumo, industrial, aeroespacial y de defensa, y otras industrias de usuarios finales representan colectivamente porciones significativas del mercado de condensadores para electrónica de potencia. El segmento de electrónica de consumo mantiene una fuerte presencia debido a la continua evolución de los teléfonos inteligentes, las computadoras portátiles y otros dispositivos electrónicos. El crecimiento del segmento industrial está impulsado por la creciente automatización y las iniciativas de la Industria 4.0, mientras que la demanda del sector aeroespacial y de defensa está impulsada por la electrónica militar avanzada y las aplicaciones de aviación comercial. Otras industrias de usuarios finales, incluidos los dispositivos médicos y las telecomunicaciones, contribuyen a la diversidad del mercado a través de aplicaciones especializadas y requisitos únicos para los componentes de electrónica de potencia. Cada uno de estos segmentos presenta oportunidades y desafíos únicos, contribuyendo al dinamismo general del mercado de condensadores para electrónica de potencia.

Análisis Geográfico

Mercado de Condensadores para Electrónica de Potencia en China

China domina el mercado global de condensadores para electrónica de potencia, con aproximadamente el 37% de la cuota de mercado en 2024, al tiempo que demuestra un notable potencial de crecimiento con una CAGR proyectada de alrededor del 7% de 2024 a 2029. La posición de liderazgo del país se ve reforzada por su sólido ecosistema manufacturero y las importantes inversiones en la producción de vehículos eléctricos. La rápida expansión del sector automotriz, particularmente en vehículos eléctricos, ha sido un impulsor crucial, con la producción nacional esperada para alcanzar los 35 millones de vehículos para 2025. El compromiso de China con la integración de energías renovables, demostrado a través de importantes inversiones en tecnologías de redes inteligentes y soluciones de almacenamiento de energía, amplifica aún más la demanda de condensadores para electrónica de potencia. Las iniciativas de automatización industrial del país, respaldadas por programas como Fabricado en China 2025,

continúan impulsando el avance tecnológico y la excelencia manufacturera en el sector de los condensadores. Además, la sólida base de fabricación de electrónica de consumo del país y la creciente adopción de la tecnología 5G crean una demanda sostenida de condensadores cerámicos y de película de alto rendimiento.

Mercado de Condensadores para Electrónica de Potencia en los Estados Unidos

Los Estados Unidos representan un importante centro de innovación tecnológica en el mercado de condensadores para electrónica de potencia, impulsado por su avanzado sector automotriz y sus sólidas iniciativas de energías renovables. La industria automotriz del país ha sido testigo de un crecimiento sustancial en la adopción de vehículos eléctricos, con los VE representando el 9,3% de las ventas de vehículos ligeros nuevos en el primer trimestre de 2024. El compromiso del país con las energías renovables se ejemplifica con el logro del Departamento del Interior de otorgar permisos para más de 25 GW de capacidad de energía renovable en tierras públicas. La presencia de importantes fabricantes de automóviles y su creciente enfoque en la producción de vehículos eléctricos continúa impulsando la demanda de sofisticados componentes de electrónica de potencia. El sólido sector militar y de defensa del país, junto con las importantes inversiones en tecnología aeroespacial, crea una demanda adicional de condensadores electrolíticos de alto rendimiento. Además, el énfasis del gobierno de los Estados Unidos en impulsar la fabricación local a través de iniciativas como "Fabricado en América" ha sido fundamental para impulsar la automatización industrial y crear nuevas oportunidades para los fabricantes de condensadores.

Mercado de Condensadores para Electrónica de Potencia en Europa

Europa mantiene su posición como un mercado crucial para los condensadores de electrónica de potencia, impulsado por sus estrictas regulaciones medioambientales y su sólida base de fabricación automotriz. El sector automotriz de la región, liderado por reconocidos fabricantes como BMW, Volkswagen y Mercedes-Benz, continúa impulsando la innovación en la tecnología de vehículos eléctricos. El agresivo impulso de la Unión Europea hacia la electrificación de vehículos y las soluciones de transporte sostenible ha creado una demanda sustancial de tecnologías de condensadores avanzadas, incluidos los condensadores de alta frecuencia. El compromiso de la región con la Industria 4.0, particularmente evidente en la Visión 2030 de Alemania para la Industria 4.0, ha acelerado la adopción de tecnologías de automatización en los sectores manufactureros. Las sólidas iniciativas de modernización de la defensa en las naciones europeas, junto con las crecientes inversiones en infraestructura de energías renovables, han creado diversas aplicaciones para los condensadores de electrónica de potencia. Además, el enfoque de la región en el desarrollo de redes inteligentes y las mejoras en la eficiencia energética continúa impulsando la demanda de soluciones avanzadas de condensadores.

Mercado de Condensadores para Electrónica de Potencia en Otros Países

El mercado de condensadores para electrónica de potencia demuestra un potencial significativo en otras regiones, incluidas Japón, Corea, Taiwán y los mercados emergentes. La madura industria electrónica de Japón y su sólido sector automotriz continúan impulsando la innovación en la tecnología de condensadores, mientras que el liderazgo de Corea en densidad de robots y automatización crea una demanda sostenida. La experiencia en semiconductores de Taiwán y sus crecientes iniciativas de vehículos eléctricos brindan oportunidades únicas para la expansión del mercado. Otras regiones, particularmente en el Sudeste Asiático y América Latina, están experimentando una creciente demanda impulsada por la creciente automatización industrial, la adopción de energías renovables y la fabricación de electrónica de consumo. Las diversas aplicaciones de los condensadores en estos mercados, que van desde la automatización industrial hasta la electrónica de consumo y las aplicaciones automotrices, contribuyen a la dinámica general del mercado. Estas regiones también se benefician de las crecientes inversiones en infraestructura de redes inteligentes y la creciente adopción de vehículos eléctricos, creando nuevas oportunidades para el crecimiento del mercado.

Panorama Competitivo

Principales Empresas en el Mercado de Condensadores para Electrónica de Potencia

El mercado de componentes de condensadores para electrónica de potencia está liderado por actores consolidados, incluidos TDK Corporation, Vishay Intertechnology, Murata Manufacturing, AVX Corporation (Kyocera Group) y Kemet Corporation (Yageo Group). Estas empresas demuestran un fuerte compromiso con la innovación de productos a través de importantes inversiones en I+D, particularmente en el desarrollo de condensadores miniaturizados con características de rendimiento mejoradas para aplicaciones emergentes en electrónica automotriz y dispositivos IoT. La agilidad operativa se evidencia en las expansiones estratégicas de sus instalaciones de fabricación en mercados clave y en la implementación de tecnologías de producción avanzadas para satisfacer los patrones de demanda en evolución. Las empresas se centran cada vez más en asociaciones estratégicas y adquisiciones para fortalecer sus capacidades tecnológicas y ampliar sus carteras de productos. Los líderes del mercado también enfatizan las iniciativas de sostenibilidad y las medidas de control de calidad, al tiempo que desarrollan soluciones especializadas para segmentos de alto crecimiento como los vehículos eléctricos, los sistemas de energía renovable y la automatización industrial avanzada.

Los Líderes Globales Dominan una Estructura de Mercado Consolidada

La estructura del mercado se caracteriza por el dominio de grandes conglomerados multinacionales con carteras de productos diversas y una amplia presencia geográfica. Estos actores consolidados aprovechan sus sólidos recursos financieros, sus avanzadas capacidades de I+D y sus bien establecidas redes de distribución para mantener sus posiciones en el mercado. La industria exhibe un alto grado de consolidación, con los principales actores controlando una cuota de mercado significativa a través de su experiencia tecnológica y sus relaciones de larga data con los clientes. Los actores regionales generalmente se centran en segmentos de productos específicos o mercados locales, compitiendo a menudo a través de aplicaciones especializadas y excelencia en el servicio al cliente.

El mercado ha sido testigo de una actividad significativa de fusiones y adquisiciones, particularmente entre actores de mediano tamaño que buscan mejorar su posición competitiva y ampliar sus capacidades tecnológicas. Los fabricantes japoneses y europeos han sido particularmente activos en adquisiciones estratégicas, con el objetivo de fortalecer su presencia en los mercados emergentes y adquirir tecnologías complementarias. Las estrategias de integración vertical son cada vez más comunes a medida que las empresas buscan asegurar sus cadenas de suministro y mejorar la eficiencia operativa. La industria también ve cómo se forman asociaciones estratégicas entre los fabricantes de condensadores y las industrias de usuarios finales, particularmente en los sectores automotriz y de energías renovables.

La Innovación y la Adaptabilidad Impulsan el Éxito en el Mercado

Para que los actores consolidados mantengan y amplíen su cuota de mercado, es crucial centrarse en la innovación tecnológica y las capacidades de personalización de productos. Las empresas deben invertir en el desarrollo de condensadores de próxima generación que aborden las crecientes demandas de miniaturización, mayor densidad de energía y mayor fiabilidad. Construir relaciones sólidas con los clientes clave a través de proyectos de desarrollo colaborativo y mantener sistemas robustos de gestión de calidad son estrategias esenciales. Además, los actores consolidados deben optimizar sus procesos de fabricación a través de la automatización y la transformación digital, manteniendo al mismo tiempo capacidades de producción flexibles para responder a las fluctuaciones del mercado.

Los nuevos participantes y las empresas retadoras pueden ganar terreno centrándose en los segmentos de mercado emergentes y desarrollando soluciones especializadas para aplicaciones específicas. Los factores de éxito incluyen el establecimiento de sólidas capacidades de soporte técnico, la construcción de redes de distribución eficientes y el mantenimiento de estrategias de precios competitivas. Las empresas también deben considerar la creciente importancia del cumplimiento medioambiental y la sostenibilidad en el desarrollo de productos y los procesos de fabricación. El mercado presenta riesgos de sustitución moderados, principalmente de las tecnologías emergentes de almacenamiento de energía, mientras que los requisitos regulatorios, particularmente en las aplicaciones automotrices e industriales, continúan dando forma a las estrategias de desarrollo de productos y acceso al mercado. La concentración de clientes en segmentos clave de usuarios finales requiere estrategias de diversificación y el desarrollo de propuestas de valor sólidas para mantener ventajas competitivas.

Líderes del Mercado de Condensadores para Electrónica de Potencia

TDK Corporation

Vishay Intertechnology Inc.

Murata Manufacturing Co. Ltd

AVX Corporation (Kyocera Group)

Kemet Corporation (Yageo Company)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2023: Cornell Dubilier Electronics introdujo condensadores de película de enlace de CC de baja inductancia y alta corriente en la serie 944L. Las aplicaciones en cargadores de vehículos eléctricos de Nivel 3 y sistemas inversores de energía verde están aumentando la demanda de circuitos de conversión de potencia que ofrecen más potencia en un paquete más compacto. La serie 944L fue desarrollada teniendo en cuenta estas aplicaciones.

- Octubre de 2022: Nippon Chemi-Con ha producido condensadores de tipo snap-in con garantías de 3.000 horas a 105 °C y 5.000 horas a 105 °C. Estos condensadores se utilizan para suavizar la entrada de la fuente de alimentación, lo que resulta en una reducción del tamaño y una mayor vida útil para los inversores de uso general y las fuentes de alimentación conmutadas. Los condensadores electrolíticos de aluminio de la variedad snap-in se utilizan típicamente para suavizar los circuitos de fuentes de alimentación. Sin embargo, ha habido un aumento en la demanda de fuentes de alimentación para servidores en los Estados Unidos y Canadá, así como de acondicionadores de energía para sistemas de generación de energía solar y almacenamiento de electricidad que buscan alcanzar la neutralidad de carbono. Los dispositivos de alta resistencia a la tensión con clasificaciones de 475 V y 500 V deben tener mayor capacitancia para estas aplicaciones.

Alcance del Informe sobre el Mercado de Condensadores para Electrónica de Potencia

Se sabe que los condensadores de electrónica de potencia están fabricados específicamente para su uso con voltajes no sinusoidales y corrientes de pulso. Los condensadores de electrónica de potencia pueden utilizarse tanto en aplicaciones de CC como de CA. Los filtros de entrada/salida, los condensadores de amortiguación y el borrado de elementos semiconductores requieren condensadores de CA.

El mercado de condensadores para electrónica de potencia está segmentado por tipo (cerámicos, de tantalio, electrolíticos de aluminio, de papel y de película plástica, y supercondensadores/EDLC), usuario final (transmisión y distribución de energía, motores y accionamientos, iluminación, y fuentes de alimentación y adaptadores) y geografía. Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Cerámico |

| Tantalio |

| Condensadores Electrolíticos de Aluminio |

| Condensador de Papel y Película Plástica |

| Supercondensadores/EDLC |

| Américas |

| Europa, Oriente Medio y África |

| Asia (excluidos Japón y Corea) |

| Japón y Corea del Sur |

| Australia y Nueva Zelanda |

| Tipo | Cerámico |

| Tantalio | |

| Condensadores Electrolíticos de Aluminio | |

| Condensador de Papel y Película Plástica | |

| Supercondensadores/EDLC | |

| Geografía | Américas |

| Europa, Oriente Medio y África | |

| Asia (excluidos Japón y Corea) | |

| Japón y Corea del Sur | |

| Australia y Nueva Zelanda |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Condensadores para Electrónica de Potencia?

Se espera que el tamaño del Mercado de Condensadores para Electrónica de Potencia alcance los USD 5.290 millones en 2025 y crezca a una CAGR del 6,10% para llegar a USD 7.120 millones en 2030.

¿Cuál es el tamaño actual del Mercado de Condensadores para Electrónica de Potencia?

En 2025, se espera que el tamaño del Mercado de Condensadores para Electrónica de Potencia alcance los USD 5.290 millones.

¿Quiénes son los actores clave en el Mercado de Condensadores para Electrónica de Potencia?

TDK Corporation, Vishay Intertechnology Inc., Murata Manufacturing Co. Ltd, AVX Corporation (Kyocera Group) y Kemet Corporation (Yageo Company) son las principales empresas que operan en el Mercado de Condensadores para Electrónica de Potencia.

¿Cuál es la región de más rápido crecimiento en el Mercado de Condensadores para Electrónica de Potencia?

Se estima que Europa, Oriente Medio y África crecerán a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Condensadores para Electrónica de Potencia?

En 2025, Asia Pacífico representa la mayor cuota de mercado en el Mercado de Condensadores para Electrónica de Potencia.

¿Qué años cubre este Mercado de Condensadores para Electrónica de Potencia y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Condensadores para Electrónica de Potencia se estimó en USD 4.970 millones. El informe cubre el tamaño histórico del mercado del Mercado de Condensadores para Electrónica de Potencia para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Condensadores para Electrónica de Potencia para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: