Tamaño y participación del mercado de lámina de cobre de alta gama

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

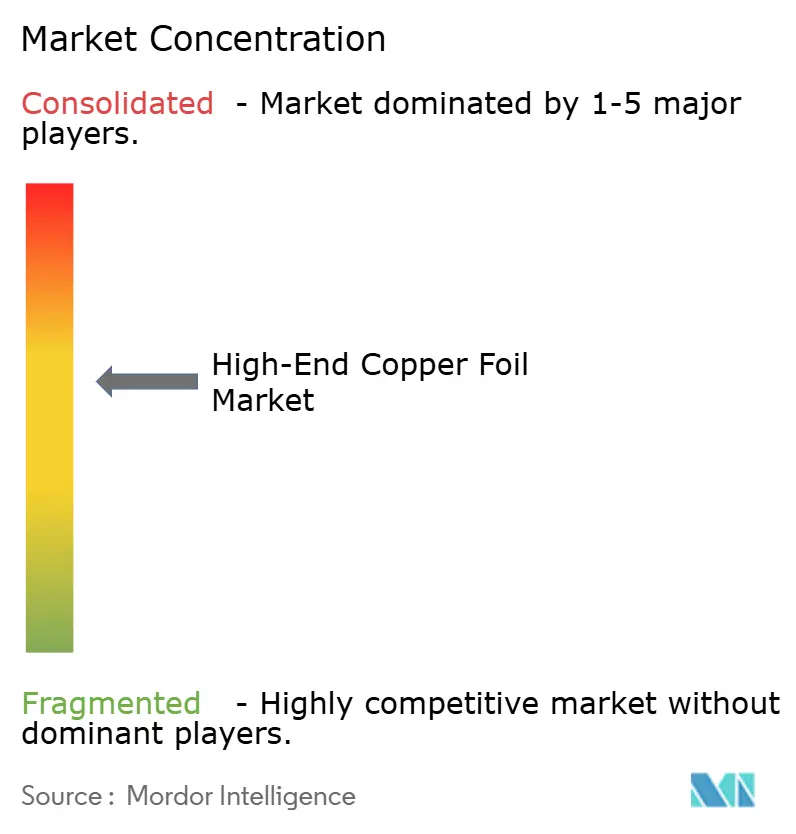

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de lámina de cobre de alta gama por Mordor Intelligence

El tamaño del mercado de lámina de cobre de alta gama se estima en USD 1,16 mil millones en 2026 y se espera que alcance los USD 1,58 mil millones en 2031, a una CAGR del 6,38% durante el período de pronóstico (2026-2031). La firme demanda de láminas electrodepositadas ultrafinas en baterías de iones de litio, junto con láminas laminadas premium para placas de circuitos impresos (PCB) de ondas milimétricas, está redefiniendo los grupos de beneficios. Los fabricantes de automóviles están especificando colectores de corriente de 4 µm para obtener ganancias de densidad energética del 5-11%, mientras que los operadores de centros de datos requieren superficies de perfil ultrareducido para gestionar pérdidas de señal de 30-300 GHz. La nueva norma de seguridad GB de China, vigente a partir del 1 de julio de 2026, endurece los umbrales de pureza y resistencia a la tracción, lo que obliga a los fabricantes locales a modernizar las líneas de electrodeposición o abandonar el mercado. Por último, las gigafábricas de América del Norte y Europa están redirigiendo del 15 al 20% de la demanda incremental de láminas para baterías hacia proveedores regionales para cumplir con las normas de contenido local, acelerando los anuncios de capacidad en México, Polonia y Hungría.

Conclusiones clave del informe

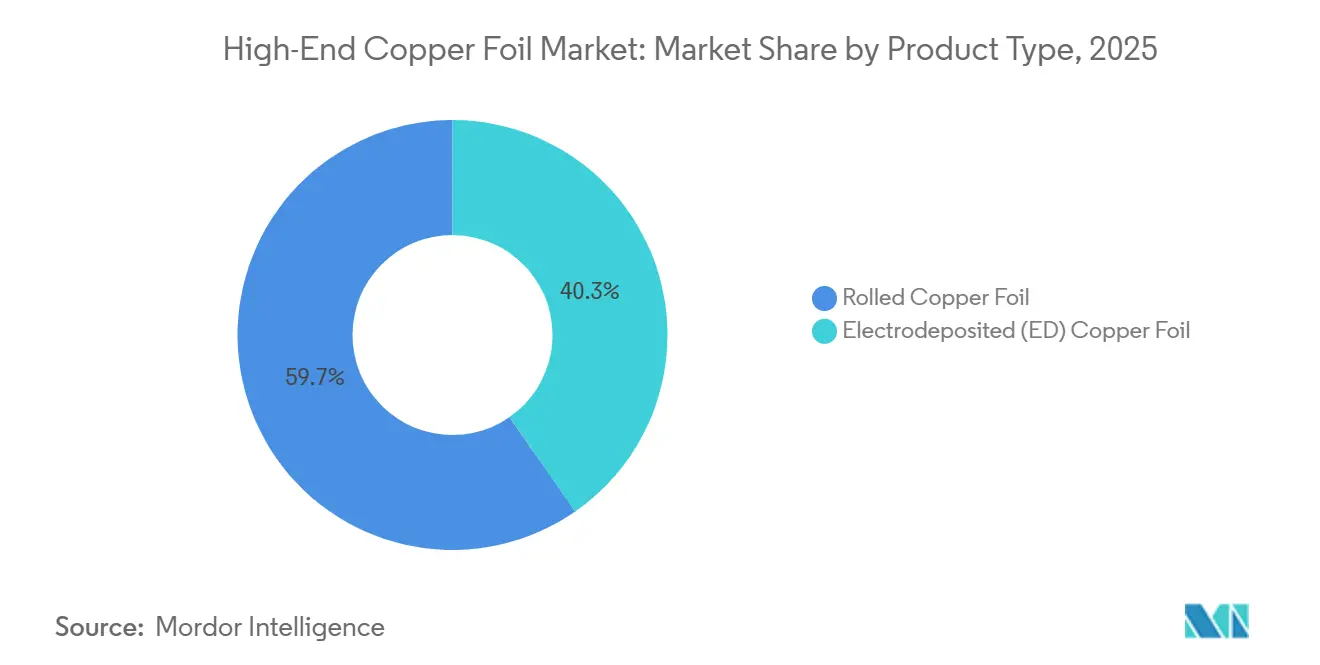

- Por tipo de producto, la lámina de cobre laminada lideró con el 59,67% de los ingresos de 2025, mientras que se prevé que la lámina electrodepositada avance a una CAGR del 8,44% hasta 2031.

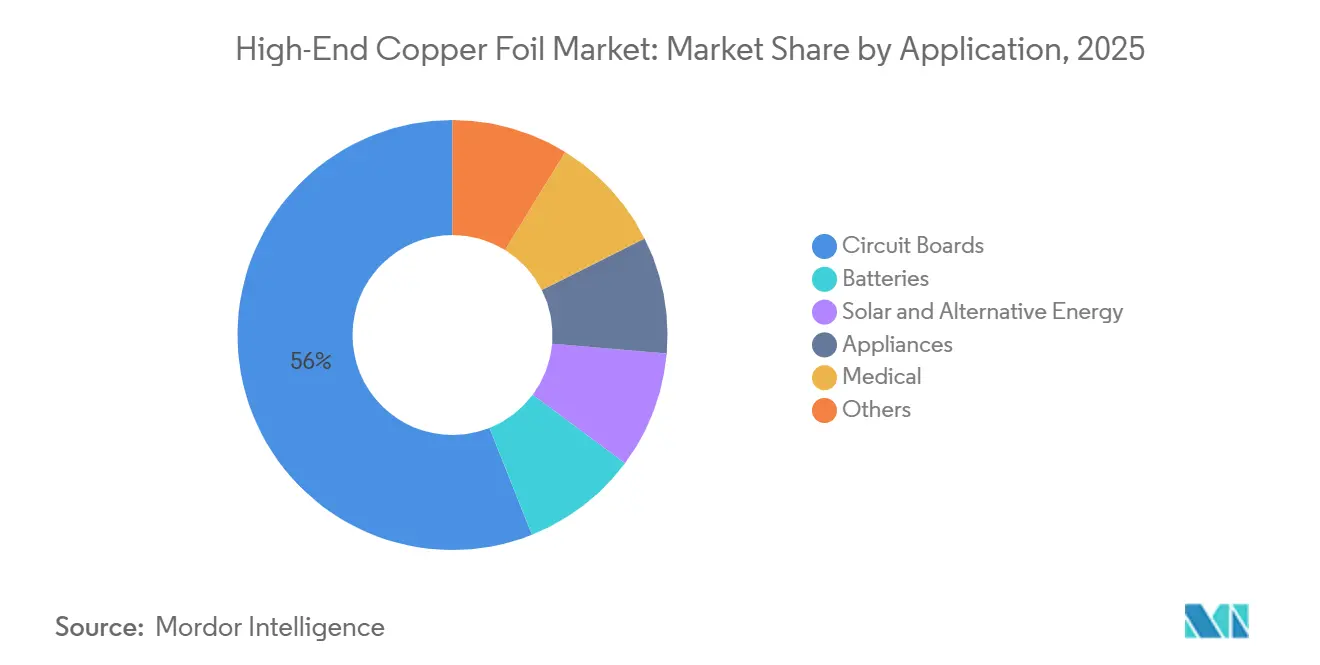

- Por aplicación, las placas de circuitos captaron el 56,02% de los ingresos de 2025, mientras que las baterías registran la CAGR más rápida del 14,18% hasta 2031.

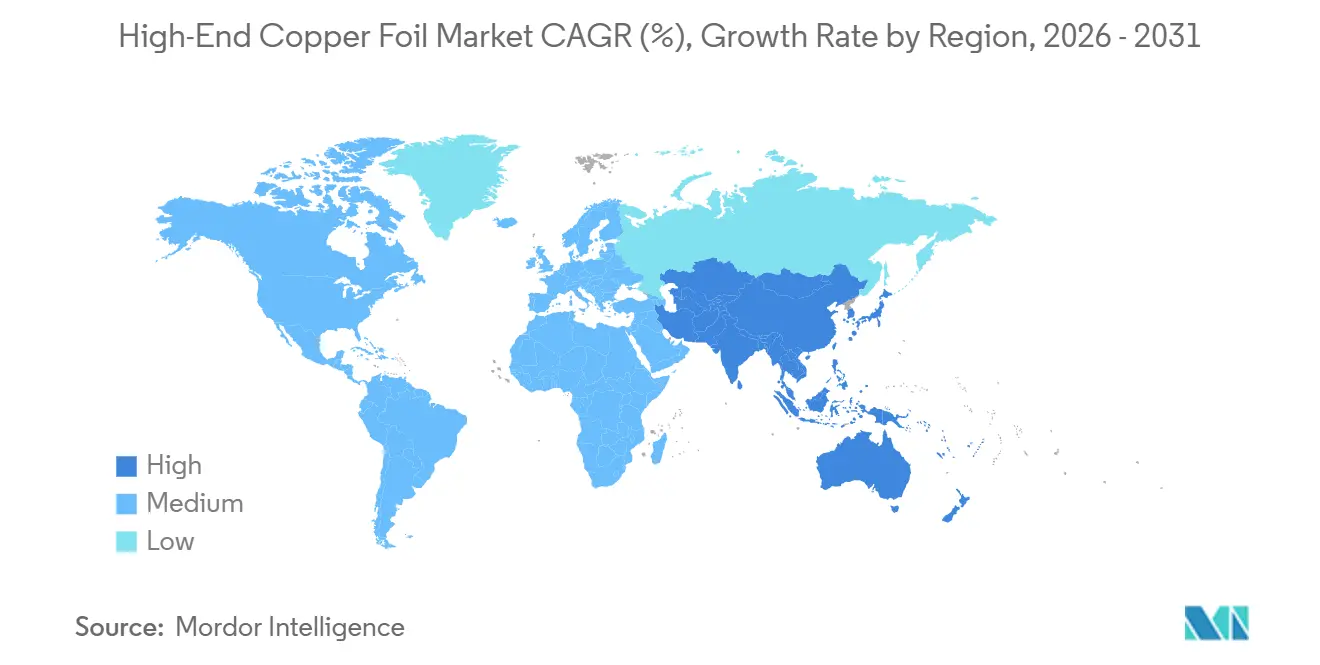

- Por geografía, Asia-Pacífico concentró el 69,60% del valor de 2025; la región exhibe la CAGR más alta del 6,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Lámina de Cobre de Alta Gama*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda de baterías para vehículos eléctricos de láminas ultrafinas de alta pureza | +2.1% | Global, con núcleo en APAC y extensión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Impulso de 5G / HPC hacia PCB de alta frecuencia | +1.3% | América del Norte, UE, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Ola de localización de gigafábricas regionales (América del Norte y Unión Europea) | +1.6% | América del Norte y UE, impacto secundario en México y Europa del Este | Mediano plazo (2-4 años) |

| Iniciativas de reciclaje de láminas de grado batería en circuito cerrado | +0.7% | UE (impulsado por regulación), América del Norte (voluntario), emergente en China | Largo plazo (≥ 4 años) |

| La escasez de sustratos PCB de alta frecuencia impulsa la demanda de láminas premium | +0.9% | Global, concentrado en América del Norte, Japón, Taiwán | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de baterías para vehículos eléctricos de láminas ultrafinas de alta pureza

Cada reducción de 2 µm en el espesor de la lámina incrementa la densidad energética gravimétrica en un 5-6%, lo que impulsa a los fabricantes de equipos originales a adoptar colectores de ánodo de 6 µm y 4 µm. China exportó 1.334 GWh de baterías de litio en 2025 y está en camino de alcanzar 1.622 GWh en 2026, pero los mandatos de pureza de julio de 2026 expulsarán a los fabricantes marginales del mercado de lámina de cobre de alta gama. Las gigafábricas occidentales exigen una pureza del 99,99% y una varianza de elongación inferior al 1%, lo que inclina las adjudicaciones hacia los proveedores japoneses y coreanos. La Agencia Internacional de Energía advierte de una escasez del 30% de cobre primario para 2035, lo que intensifica la importancia de la gestión del rendimiento de láminas finas. Las calidades electrodepositadas premium alcanzan entre USD 22 y 28 por kg frente a USD 15-18 para láminas estándar de 8 µm, recompensando a los fabricantes que dominan la deposición por debajo de 6 µm.

Impulso de 5G / HPC hacia PCB de alta frecuencia

Los centros de datos de escala hipermasiva que actualizan a Ethernet de 800G y 1,6T requieren constantes dieléctricas inferiores a 3,5, lo que obliga a los fabricantes de laminados a utilizar láminas laminadas de perfil ultrareducido con una rugosidad superficial inferior a 0,4 µm. Los plazos de entrega del laminado RO4000 de Rogers Corporation se ampliaron de 16 a 26 semanas en 2025 porque el suministro de láminas de cobre estaba restringido. Las tarjetas de aceleración de inteligencia artificial pierden competitividad cuando la pérdida de inserción supera 1 dB por pulgada, lo que lleva a los compradores a asegurar asignaciones de láminas con un año de antelación. Las normas de diseño IPC-6018D ahora reservan la lámina laminada para placas de ondas milimétricas, elevando los precios al contado un 15-20% por encima de los contratos. Los proveedores integrados que poseen tanto laminadoras como líneas de laminado capturan el valor.

Ola de localización de gigafábricas regionales

La planta estadounidense de Samsung SDI y General Motors por USD 3.500 millones, el proyecto de USD 20.000 millones de Volkswagen en Ontario y las instalaciones alemanas de Northvolt por EUR 902 millones ejemplifican la ola de localización. Sin embargo, América del Norte operaba únicamente 18.000 tpa de capacidad electrodepositada en 2025, lo que obligó a importaciones por vía aérea desde Asia con primas logísticas del 12-15%. Los fabricantes coreanos y japoneses están respondiendo con líneas de nueva construcción en México, Polonia y Hungría, redirigiendo del 15 al 20% de la demanda incremental de láminas para baterías fuera de China. Los créditos de contenido doméstico bajo la Ley de Reducción de la Inflación de los EE. UU. y la Ley de Materias Primas Críticas de la UE sustentan el cambio.

Iniciativas de reciclaje de láminas de grado batería en circuito cerrado

Redwood Materials alcanzó 100 GWh de capacidad de reciclaje en 2025, recuperando cobre con una pureza del 99,95% y reduciendo los costos de insumos entre un 20 y un 25% en relación con el metal virgen[1]Redwood Materials, "Recuperación de cobre en circuito cerrado," redwoodmaterials.com . El Reglamento de Baterías de la UE exige un 12% de cobre reciclado para 2031 y una tasa de recogida del 85% para 2028, lo que impulsa a las gigafábricas a colocar la recuperación de chatarra en ubicaciones adyacentes. Umicore y Ascend Elements han firmado acuerdos de venta a largo plazo que acortan los ciclos de cobre a 30 días. Las normas de responsabilidad extendida del productor de China añaden un impulso adicional, aunque la aplicación varía según la provincia.

Análisis del Impacto de las Restricciones del Mercado de Lámina de Cobre de Alta Gama*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio del cobre y compresión de márgenes | -1.4% | Global, con impacto agudo en China e India | Corto plazo (≤ 2 años) |

| Guerras de precios lideradas por el exceso de capacidad chino en láminas para baterías de litio | -0.9% | Núcleo en APAC, con extensión hacia segmentos de productos básicos globales | Mediano plazo (2-4 años) |

| Cambio hacia baterías de iones de sodio (colectores de corriente de Al) que canibaliza al cobre | -0.6% | China, India, emergente en la UE para almacenamiento estacionario | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del cobre y compresión de márgenes

El precio al contado de la Bolsa de Metales de Londres subió a USD 11.200/t en octubre de 2025, con pronósticos para el segundo trimestre de 2026 cercanos a USD 12.500/t, lo que recortó el EBITDA de los fabricantes de láminas en 2-3 puntos porcentuales debido a que las cláusulas de traslado tienen un rezago de 60 a 90 días. Los fabricantes más pequeños del sur de Asia que carecen de programas de cobertura registraron márgenes negativos en el tercer trimestre de 2025 cuando las primas se ampliaron a USD 280/t. La Agencia Internacional de Energía prevé un déficit estructural de suministro de cobre del 30% para 2035, lo que mantiene la volatilidad. Los productores están cerrando contratos de concentrado a varios años y realizando inversiones en reciclaje de chatarra, pero los beneficios solo se materializan después de 18-36 meses.

Guerras de precios lideradas por el exceso de capacidad chino en láminas para baterías de litio

China construyó aproximadamente 600.000 tpa de capacidad electrodepositada en 2024, pero la demanda interna consumió solo entre 420.000 y 450.000 tpa, dejando capacidad ociosa que impulsó los precios al contado de las calidades de 8-10 µm a USD 15-17/kg en 2025. Los subsidios provinciales han afianzado la sobreinversión, reproduciendo los excesos anteriores en paneles solares. Los repuntes de exportaciones hacia el Sudeste Asiático y Europa desencadenaron investigaciones antidumping, pero los nichos de alta pureza y ultra-delgados permanecen aislados por estrictas barreras de calidad. Los fabricantes chinos marginales podrían consolidarse o trasladarse a regiones de menor costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Lámina de Cobre de Alta Gama

Por tipo de producto:

la lámina laminada mantiene la prima en PCB, la electrodepositada escala en bateríasEl cobre laminado representó el 59,67% del valor de 2025, respaldado por una rugosidad cuadrática media cercana a 0,35 µm y una resistencia mecánica sin igual que mitiga las pérdidas por efecto pelicular en placas de 30-300 GHz. Se proyecta que la lámina electrodepositada crezca a una CAGR del 8,44%, impulsada por los fabricantes de baterías que migran hacia calibres de 6 µm y 4 µm que la electrodeposición puede entregar de manera uniforme en anchos de 1.350 mm. La intensidad de capital supera los USD 100 millones por laminadora de múltiples etapas, lo que fomenta un oligopolio entre los productores japoneses y europeos que pueden cobrar entre USD 28 y 35/kg por variantes ultralísas. Por el contrario, la capacidad de electrodeposición china se disparó a 600.000 tpa en 2024, desencadenando guerras de precios en las calidades estándar de 8 µm.

Los procesos de electrodeposición permiten un mayor rendimiento y un menor riesgo de microfisuras por debajo de 5 µm de espesor, una ventaja a medida que el mercado de lámina de cobre de alta gama pivota hacia celdas de alta densidad energética. Mientras tanto, las placas de 5G e inteligencia artificial impulsan la reserva anticipada de asignaciones de láminas laminadas con 12 meses de anticipación, creando cadenas de suministro duales. Los fabricantes integrados de láminas laminadas se integran hacia adelante en los laminados, mientras que los especialistas en electrodeposición se ubican cerca de las gigafábricas para ofrecer entrega justo a tiempo. Estos modelos divergentes ilustran cómo el mercado de lámina de cobre de alta gama continúa bifurcándose.

Por aplicación:

las placas de circuitos dominan los ingresos, las baterías impulsan el crecimientoLas placas de circuitos concentraron el 56,02% de los ingresos en 2025, lo que refleja una demanda arraigada en teléfonos inteligentes, sistemas avanzados de asistencia al conductor (ADAS) automotrices y controles industriales. Sin embargo, las baterías registran una CAGR del 14,18% hasta 2031 a medida que aumenta la penetración de los vehículos eléctricos y se acelera el almacenamiento a escala de red. La demanda de PCB se está dividiendo en sí misma: las placas rígidas de productos básicos ahora especifican láminas más delgadas y de menor costo, mientras que los servidores de inteligencia artificial y las estaciones base 5G requieren láminas laminadas con precios de USD 28-35/kg. El atraso en el sustrato RO4000 de Rogers Corporation ilustra la tensión, con plazos de entrega que se inflan hasta 26 semanas.

Los colectores de baterías están convergiendo en láminas electrodepositadas de 6 µm con una pureza del 99,99% y una resistencia a la tracción ≥350 MPa para ofrecer ≥2.000 ciclos. Los usos finales en energía solar y alternativa, como los módulos de película delgada de CIGS y los módulos de perovskita en tándem, requieren láminas resistentes a la oxidación que toleren el reflujo de 150-180 °C, creando un flujo de ingresos de nicho. Las láminas médicas con certificación ISO 13485 disfrutan de una protección de precios porque la certificación puede durar 24 meses. Los usos misceláneos —RFID, blindaje electromagnético (EMI), laminados decorativos— crecen lentamente pero amortiguan la ciclicidad, reforzando el perfil diversificado pero cambiante del mercado de lámina de cobre de alta gama.

Análisis geográfico

Mercado de Lámina de Cobre de Alta Gama en APAC

Asia-Pacífico generó el 69,60% de los ingresos de 2025 y se prevé una CAGR del 6,72% hasta 2031, impulsada por la gran cuota de producción de China y la experiencia de Corea del Sur en sustratos de menos de 6 µm. El estándar GB de China de julio de 2026 está forzando actualizaciones técnicas o salidas del mercado, presionando a los productores de productos básicos pero apoyando la realización de precios premium. SKC, Solus Advanced Materials y LS MTRON de Corea del Sur están ampliando capacidad en Polonia y Malasia para abastecer a las gigafábricas de la UE y la ASEAN, mientras que los actores japoneses priorizan la calidad en los nichos de alta pureza y laminados.

Mercado de Lámina de Cobre de Alta Gama en América del Norte y Europa

América del Norte y Europa están pivotando hacia la localización. El tamaño del mercado de lámina de cobre de alta gama en América del Norte está destinado a expandirse a medida que la Ley de Reducción de la Inflación impulsa la inversión en gigafábricas. Sin embargo, en 2025 solo existían 18.000 tpa de capacidad electrodepositada regional, lo que hace necesarias las importaciones con primas de coste del 12-15% hasta que las nuevas líneas en México y Hungría entren en funcionamiento. La Regulación de Baterías de Europa impone mandatos de contenido reciclado que favorecen el reciclaje colocalizado, atrayendo inversiones de Redwood Materials y Umicore.

Mercado de Lámina de Cobre de Alta Gama en América del Sur y MEA

América del Sur, Oriente Medio y África siguen siendo dependientes de las importaciones. Brasil compra aproximadamente 10.000 t de lámina de cobre al año para electrónica de consumo, mientras que la Visión 2030 de Arabia Saudita estimula la construcción de centros de datos que demandan laminados de alta frecuencia. La base minera de Sudáfrica ofrece concentrados, pero la región carece de fabricación de láminas, lo que apunta a futuros modelos de exportación de semielaborados si emergen clústeres de baterías en el sur de África.

Panorama competitivo

La industria de lámina de cobre de alta gama está moderadamente concentrada: los diez mayores productores controlaron aproximadamente el 57% de la capacidad de 2025. El suministro de láminas laminadas es cuasi-oligopólico porque únicamente los fabricantes japoneses, europeos y norteamericanos poseen laminadoras de precisión que logran una rugosidad inferior a 0,4 µm, mientras que el segmento electrodepositado de 600.000 tpa de China está fragmentado y es competitivo en precios. Los actores establecidos aplican tres tácticas. En primer lugar, la integración vertical hacia los laminados para capturar las primas de los sustratos para PCB. En segundo lugar, la ubicación conjunta con las gigafábricas para un servicio justo a tiempo y ahorros logísticos. En tercer lugar, la integración hacia atrás en el reciclaje para cubrir la volatilidad del cobre.

Las solicitudes de patentes para la electrodeposición por debajo de 6 µm y las químicas de tratamiento inverso aumentaron un 22% en 2024-2025, lideradas por solicitantes coreanos y japoneses[2]Organización Mundial de la Propiedad Intelectual, "Tendencias de patentes de láminas de cobre 2025," wipo.int. Las oportunidades de espacio en blanco incluyen circuitos flexibles de grado médico que requieren certificación ISO 13485 e interconexiones fotovoltaicas para perovskitas en tándem que exigen una aleación novedosa para la estabilidad a 150-180 °C. A nivel regional, SKC y Solus están añadiendo 25.000 tpa en Polonia, Furukawa Electric y Panasonic aseguraron un contrato de láminas laminadas a cinco años para conmutadores de 800G, y Redwood Materials se asoció con Ford en una empresa conjunta de reciclaje de 50 GWh. Las baterías de iones de sodio amenazan con un desplazamiento del 3-5% a medida que el aluminio reemplaza al cobre, por lo que los actores establecidos están desarrollando láminas de menos de 3 µm para ánodos de litio metálico en celdas de estado sólido, reforzando la naturaleza dinámica del mercado de lámina de cobre de alta gama.

Líderes de la industria de lámina de cobre de alta gama

SKC

Nuode New Materials Co Ltd

Lotte Energy Materials

JX Advanced Metals Corporation

Mitsui Kinzoku Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Lámina de Cobre de Alta Gama Cubiertas en este Informe

- Chang Chun Petrochemical Co. Ltd

- Co-Tech Development Corporation

- Doosan Corporation Electro-Materials.

- FUKUDA METAL FOIL & POWDER CO., LTD.

- Furukawa Electric Co., Ltd

- JX Advanced Metals Corporation

- Kingboard Holdings

- Londian Wason (Shenzhen) Holdings Group Co., Ltd.

- Lotte Energy Materials

- LS MTRON LTD.

- Mitsui Kinzoku Co., Ltd.

- NAN YA PLASTICS CORPORATION

- Nuode New Materials Co Ltd

- SKC

- Solus Advanced Materials

- Sumitomo Metal Mining Co., Ltd.

- Targray Technology International

- UACJ Foil Corporation

- Wieland

Desarrollo Reciente de la Industria en el Mercado de Lámina de Cobre de Alta Gama

- Agosto de 2025: Lotte Energy Material lanzó 'HiSTEP', la primera marca de productos híbridos de alta gama en la industria de láminas de cobre de Corea del Sur. Este lanzamiento marcó un hito significativo en el sector de láminas de cobre del país.

- Julio de 2024: Solus Advanced Materials inició la producción en masa de láminas de cobre para aceleradores de inteligencia artificial de próxima generación desarrollados por una importante empresa norteamericana de GPU. Este logro marca la primera vez que una empresa coreana ha obtenido la aprobación del producto e iniciado la producción en masa de láminas de cobre para aceleradores de inteligencia artificial.

Alcance del informe del mercado global de lámina de cobre de alta gama

El cobre de la más alta pureza, utilizado en aplicaciones como PCB, baterías de iones de litio, ánodos fotovoltaicos, dispositivos médicos, electrodomésticos, equipos aeroespaciales y militares, se denomina cobre de alta gama. La lámina de cobre de alta gama es un material de cobre ultrafino, de alta pureza y mecánicamente estable, esencial para la electrónica avanzada, incluidos 5G, inteligencia artificial, baterías y PCB flexibles, que proporciona excelente conductividad eléctrica, uniformidad y fiabilidad.

El mercado de lámina de cobre de alta gama está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado está segmentado en lámina de cobre laminada y lámina de cobre electrodepositada (ED). Por aplicación, el mercado está segmentado en placas de circuitos, baterías, energía solar y alternativa, electrodomésticos, médico y otros. El informe también cubre el tamaño del mercado y los pronósticos para la lámina de cobre de alta gama en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

Resumen de la Segmentación

| Lámina de cobre laminada |

| Lámina de cobre electrodepositada (ED) |

| Placas de circuitos |

| Baterías |

| Energía solar y alternativa |

| Electrodomésticos |

| Médico |

| Otros |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de producto | Lámina de cobre laminada | |

| Lámina de cobre electrodepositada (ED) | ||

| Por aplicación | Placas de circuitos | |

| Baterías | ||

| Energía solar y alternativa | ||

| Electrodomésticos | ||

| Médico | ||

| Otros | ||

| Por geografía | Asia-Pacífico | China |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de lámina de cobre de alta gama en 2026?

El tamaño del mercado de lámina de cobre de alta gama se sitúa en USD 1,16 mil millones en 2026 y se proyecta que alcance los USD 1,58 mil millones en 2031.

¿Qué tipo de producto concentra la mayor participación?

La lámina de cobre laminada lideró con el 59,67% de los ingresos de 2025 debido a su superficie de perfil ultrareducido demandada por los PCB de alta frecuencia.

¿Cuál es la aplicación de mayor crecimiento hasta 2031?

Las baterías crecen a una CAGR del 14,18%, respaldadas por el aumento de los despliegues de vehículos eléctricos y almacenamiento de energía.

¿Qué región muestra la tasa de crecimiento más alta?

Se prevé que Asia-Pacífico crezca a una CAGR del 6,72% a medida que las gigafábricas localizadas impulsan la demanda de suministro doméstico de láminas.

Última actualización de la página el: