Tamaño y Participación del Mercado de Metales del Grupo del Platino

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 699.77 toneladas |

| Volumen del Mercado (2031) | 881.26 toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Metales del Grupo del Platino por Mordor Intelligence

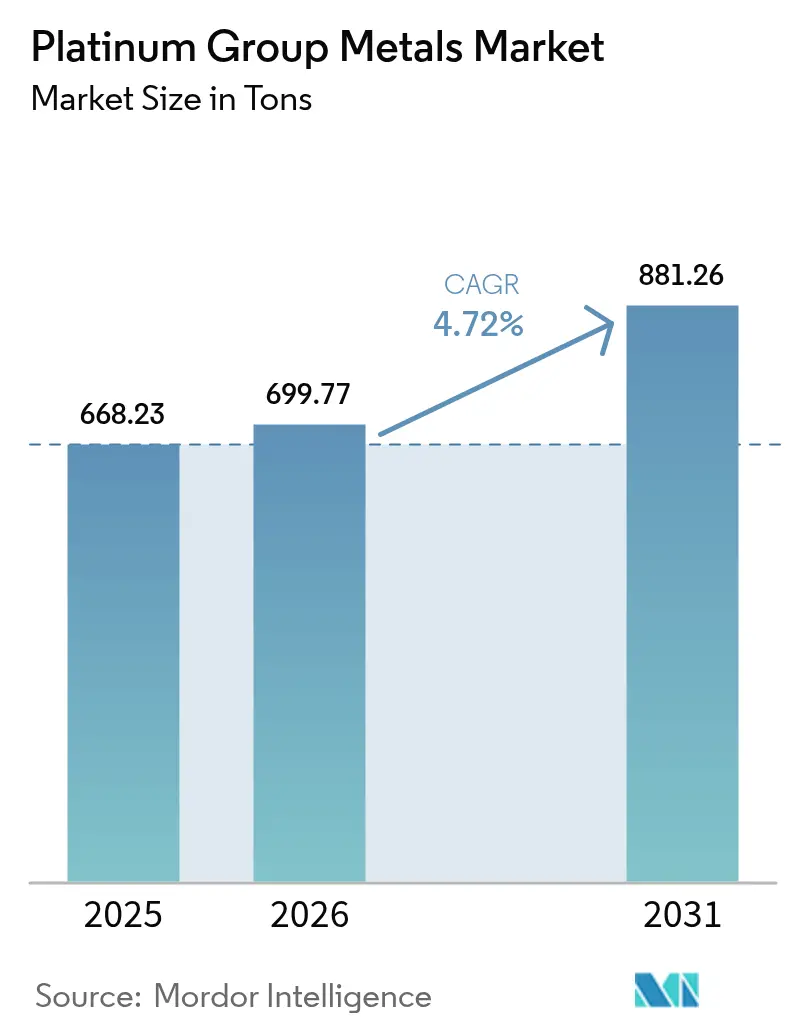

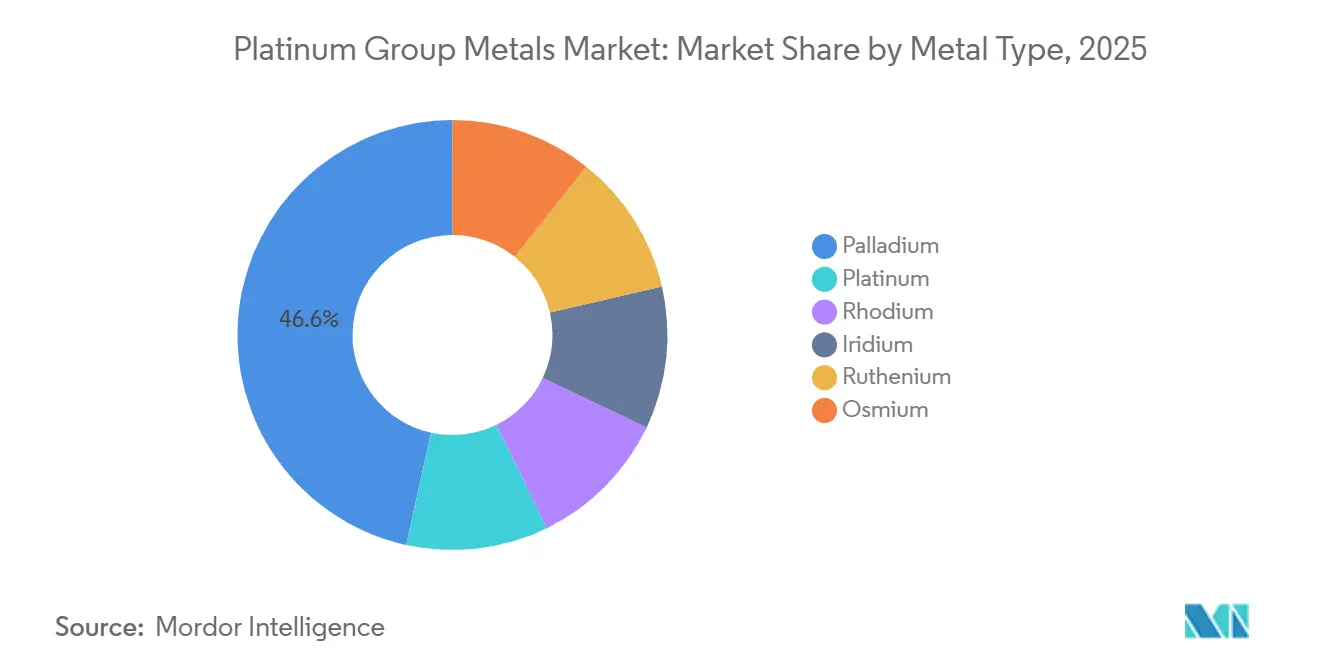

El tamaño del Mercado de Metales del Grupo del Platino fue valorado en 668,23 toneladas en 2025 y se estima que crecerá desde 699,77 toneladas en 2026 hasta alcanzar las 881,26 toneladas en 2031, a una CAGR del 4,72% durante el período de previsión (2026-2031). La demanda continúa alejándose de los catalizadores de automoción tradicionales hacia tecnologías bajas en carbono, especialmente la infraestructura de hidrógeno, mientras que la electrónica avanzada abre nuevos casos de uso para el rutenio y el iridio. La participación del 46,55% del paladio en 2025 está disminuyendo porque los fabricantes de vehículos de gasolina están desarrollando catalizadores ricos en platino, mientras que la CAGR del 8,92% del iridio refleja el crecimiento de los electrolizadores de membrana de intercambio de protones (PEM) en América del Norte y Europa. Los precios del rodio y el rutenio siguen siendo volátiles, por lo que los fabricantes de equipos originales (OEM) están firmando contratos de suministro más cortos para cubrir su exposición. La economía del reciclaje está ajustando la curva de costos; el material secundario ya satisface el 57% de la demanda de la Unión Europea y se prevé que capture más de un tercio del suministro mundial para 2031.

Conclusiones Clave del Informe

- Por tipo de metal, el paladio lideró con una participación de ingresos del 46,55% en 2025, mientras que se proyecta que el iridio se expanda a una CAGR del 8,92% hasta 2031.

- Por aplicación, la joyería representó el 28,75% del tamaño del mercado de metales del grupo del platino en 2025, mientras que las celdas de combustible avanzan a una CAGR del 28,47% hasta 2031.

- Por fuente, la minería primaria suministró el 71,40% del volumen en 2025; el reciclaje secundario es la fuente de más rápido crecimiento con una CAGR del 7,08% hasta 2031.

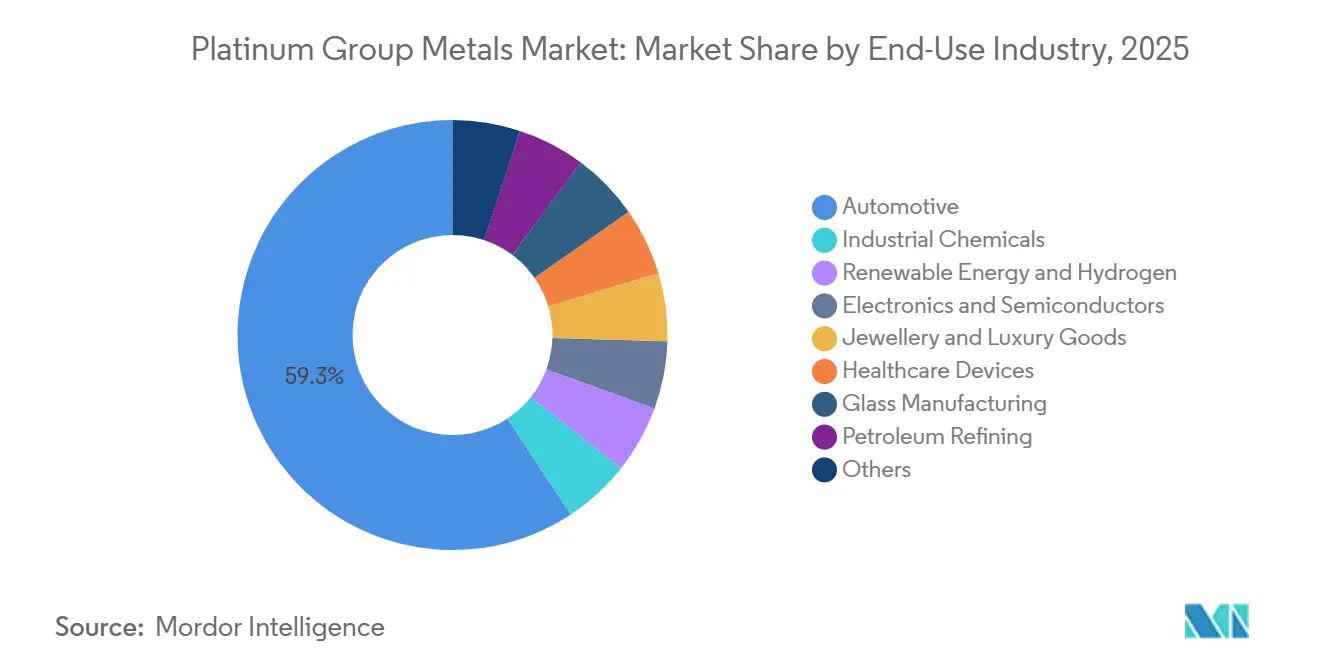

- Por industria de uso final, el sector automotriz representó el 59,25% del tamaño del mercado de metales del grupo del platino en 2025; las aplicaciones de energía renovable e hidrógeno están proyectadas para crecer a una CAGR del 9,32% entre 2026 y 2031.

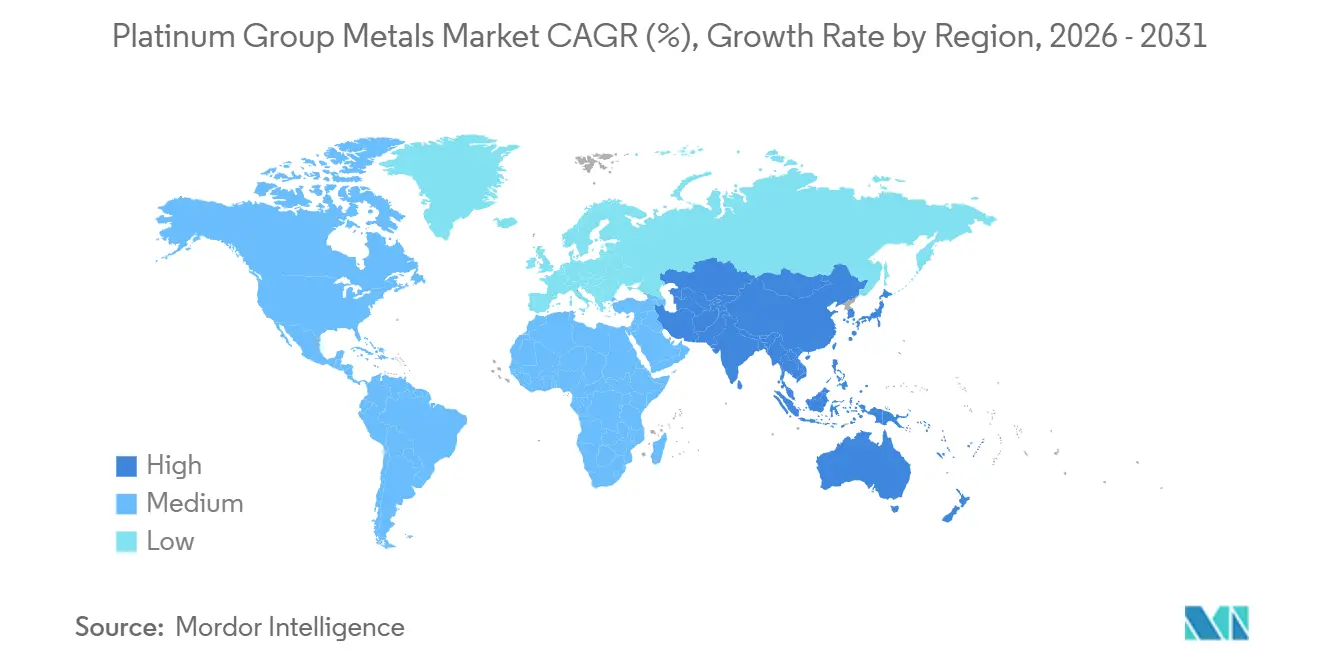

- Por geografía, Asia-Pacífico lideró con el 51,60% de la participación del mercado de metales del grupo del platino en 2025, y se proyecta que se expanda a una CAGR del 5,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Metales del Grupo del Platino

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de catalizadores de automoción en vehículos de combustión interna de mercados emergentes | +1.2% | Asia-Pacífico (India, ASEAN), América del Sur (Brasil, Argentina) | Mediano plazo (2-4 años) |

| Expansión de electrolizadores PEM en los centros de hidrógeno de América del Norte y la UE | +1.8% | América del Norte, Europa | Largo plazo (≥4 años) |

| Auge del recubrimiento de sustratos de circuitos integrados en electrónica de alta gama (enfoque en rutenio) | +0.9% | Global, concentrado en los centros de semiconductores de Asia-Pacífico | Mediano plazo (2-4 años) |

| Alza de doble metal por sustitución de catalizadores de paladio por platino | +0.6% | Global, más fuerte en la industria automotriz de América del Norte y Europa | Corto plazo (≤2 años) |

| Soluciones de craqueo de amoníaco a base de platino para combustibles electrónicos marítimos | +0.4% | Europa, corredores marítimos de Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Catalizadores de Automoción en Vehículos de Combustión Interna de Mercados Emergentes

India produjo 4,2 millones de vehículos de pasajeros en 2024, y las normas BS-VI Fase 2 aumentaron las cargas de metales del grupo del platino en más del 60% por unidad para cumplir con los estrictos límites de óxidos de nitrógeno[1]Consejo Internacional sobre Transporte Limpio, "Normas Globales de Emisiones de Vehículos," theicct.org. Tailandia, Indonesia y Vietnam ensamblaron conjuntamente alrededor de 4 millones de vehículos en 2024, y los automóviles de combustible flexible en Brasil incorporaron catalizadores ricos en rodio para soportar temperaturas de combustión más elevadas. La producción de 3,5 millones de unidades de México para exportaciones a Estados Unidos se enfrenta a las normas Tier 3 Bin 70, que impulsan la sobre-especificación del contenido de metales. El Consejo Internacional sobre Transporte Limpio prevé 12 millones de ventas adicionales de vehículos ligeros en mercados emergentes entre 2026 y 2031, con motores de combustión interna manteniendo aún más del 70% de participación en los segmentos sensibles al precio.

Expansión de Electrolizadores PEM en los Centros de Hidrógeno

La demanda de platino para hidrógeno aumentó de 40 mil onzas en 2023 a un estimado de 476 mil onzas para 2028, con los sistemas PEM contribuyendo la mayor parte del incremento. La Ley de Reducción de la Inflación de Estados Unidos destinó 7.000 millones de USD para centros regionales que consumirán entre 200 y 250 g de platino y entre 15 y 20 g de iridio por MW para 2027. El paquete Fit for 55 de Europa tiene como objetivo 10 millones de toneladas de hidrógeno renovable para 2030, pero la escasez de iridio podría limitar la capacidad PEM a aproximadamente 45 GW a menos que las tecnologías alternativas de electrólisis escalen.

Auge del Recubrimiento de Sustratos de Circuitos Integrados en Electrónica Avanzada

Applied Materials e imec demostraron en 2024 que los revestimientos de rutenio mejoran la resistencia-capacitancia hasta en un 71% en interconexiones de menos de 5 nm, desbloqueando una demanda de rutenio de entre 18 y 22 t para 2026 a medida que TSMC y Samsung migran a lógica de 3 nm[2]Applied Materials, "Barreras de Rutenio para Nodos Avanzados," appliedmaterials.com. La función de trabajo de 4,7 eV del rutenio reduce las fugas un 40% frente al cobalto, algo crítico para los diseños de chiplets de alta densidad de potencia. Los discos duros liberaron entre 8 y 10 t de platino anualmente a medida que los envíos se desaceleraron, y las fábricas de semiconductores absorbieron el metal liberado sin tensiones de suministro.

Alza de Doble Metal por Sustitución de Catalizadores de Paladio por Platino

El colapso del precio del paladio desde 3.000 USD/oz en 2022 hasta 1.000 USD/oz en 2024 desencadenó entre 540.000 y 700.000 oz de sustitución hacia catalizadores con mayor contenido de platino. La sustitución adicional será modesta hasta las renovaciones de modelos de los años 2027-2028, ya que las formulaciones se congelan dos años antes del lanzamiento. Los catalizadores de oxidación diésel ya son ricos en platino, y el retraso de las normas Euro 7 elevará las cargas de metales otro 10-15% a partir de 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Persistente volatilidad de precios de los metales del grupo del platino que limita los contratos de suministro de los OEM | -0.8% | Global, agudo en automoción y electrónica | Corto plazo (≤2 años) |

| Escalada de la intensidad energética e hídrica de las minas sudafricanas de gran profundidad | -1.1% | Sudáfrica, con repercusiones en el suministro global | Mediano plazo (2-4 años) |

| Crecimiento del reciclaje de circuito cerrado que reduce la demanda de metal primario | -0.7% | Europa, América del Norte, Japón | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Persistente Volatilidad de Precios de los Metales del Grupo del Platino que Limita los Contratos de los OEM

El rodio se desplomó un 85% desde 29.800 USD/oz en 2021 hasta 4.500 USD/oz en 2024, comprimiendo los márgenes de los proveedores de primer nivel hasta 500 puntos básicos a medida que vencían los contratos fijos. Las oscilaciones intrayear del 40% del paladio obligaron a los fabricantes de automóviles japoneses y alemanes a acortar los horizontes de cobertura a entre seis y nueve meses, trasladando el riesgo de inventario a los refinadores. El iridio carece de una curva de futuros profunda, por lo que el descubrimiento de precios depende de operaciones bilaterales escasas, lo que desincentiva la inversión en capacidad a largo plazo.

Escalada de la Intensidad Energética e Hídrica de las Minas Sudafricanas

Sibanye-Stillwater, Impala Platinum y Anglo American Platinum registraron una caída de producción del 11-14% en 2024 a medida que los pozos descendieron más allá de los 3 km, donde la refrigeración absorbe hasta el 30% de los costos operativos. El aumento tarifario del 12,74% de Eskom, los apagones continuos y los déficits hídricos en el Complejo de Bushveld elevaron los costos en efectivo entre 80 y 120 USD/oz. Zimbabue añadió 450.000 oz en 2024, pero los cuellos de botella logísticos limitan su capacidad para compensar los descensos sudafricanos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Metal: El Iridio Lidera el Crecimiento a Medida que la Economía de los Electrolizadores se Ajusta

La CAGR del 8,92% del iridio lo posiciona como el elemento de más rápido crecimiento dentro del mercado de metales del grupo del platino, aunque solo representó entre 3 y 4 t en 2025. Los fabricantes de electrolizadores PEM están reduciendo el espesor del recubrimiento de 3 µm a 1 µm, lo que reduce a la mitad la intensidad de iridio y al mismo tiempo demanda más tonelaje que la línea base de 2023. La participación del 46,55% del paladio está retrocediendo a medida que las ventas de vehículos eléctricos de batería aumentan en China y la sustitución por platino se acelera en las plataformas de gasolina de Estados Unidos y la UE. La volatilidad del rodio impulsa a los OEM a desarrollar mezclas de paladio-rodio que intercambian entre un 5 y un 8% de eficiencia de conversión por previsibilidad de costos. El movimiento del rutenio hacia interconexiones de menos de 5 nm eleva la demanda anual entre 10 y 12 t, mientras que el osmio permanece en un nicho de menos de 500 kg. En conjunto, estos cambios redistribuyen la participación del mercado de metales del grupo del platino hacia una combinación más diversificada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Celdas de Combustible se Disparan Mientras la Joyería se Estanca

Se proyecta que las celdas de combustible crezcan a una CAGR del 28,47% y podrían superar el 10% del tamaño del mercado de metales del grupo del platino para 2031, a medida que Toyota, Hyundai y los fabricantes de camiones chinos lanzan trenes de potencia PEM y sistemas de respaldo para centros de datos. La joyería, con una participación del 28,75% en 2025, se estanca porque los consumidores chinos e indios se inclinan por el oro y los materiales sintéticos cuando el platino supera los 1.000 USD/oz. Los catalizadores de automoción siguen dominando el volumen, pero su participación disminuye a medida que los modelos eléctricos de batería representan una cuarta parte de las ventas de automóviles nuevos en los principales mercados para 2026. La electrónica obtiene un impulso incremental de las interconexiones de rutenio, mientras que los catalizadores médicos y químicos proporcionan una demanda de referencia estable.

Por Fuente: El Reciclaje Secundario Gana Terreno a Medida que la Producción Primaria se Estanca

Las minas primarias suministraron el 71,40% del tonelaje de 2025, pero los flujos secundarios están creciendo un 7,08% anualmente, impulsados por las leyes obligatorias de recuperación de la UE, la planta de 300.000 unidades de Johnson Matthey en el Reino Unido y la materia prima de catalizadores de automoción de Estados Unidos capturada por la nueva empresa conjunta de Montana entre Sibanye-Stillwater y Glencore. El envejecido parque vehicular de China añadirá entre 180.000 y 220.000 oz de metales recuperables anualmente después de 2027. La inflación de costos en minas de gran profundidad y los cortes de energía en Sudáfrica convierten al reciclaje en el proveedor de ajuste de bajo costo dentro del mercado de metales del grupo del platino.

Por Industria de Uso Final: La Automoción Domina, la Energía Renovable se Dispara

La industria automotriz representó el 59,25% del volumen de uso final en 2025, aunque la energía renovable y el hidrógeno crecerán al 9,32% hasta 2031, a medida que los electrolizadores de membrana de intercambio de protones conviertan los compromisos de política en instalaciones a escala de gigavatios y los vehículos eléctricos de celda de combustible se expandan más allá de los despliegues de nicho. La electrónica absorbe ahora el flujo incremental de rutenio, mientras que los productos químicos industriales y el vidrio actúan como pilares de crecimiento lento. La debilidad de la joyería y el estancamiento de la refinación crean un panorama futuro en el que las cadenas de valor del hidrógeno, los centros de datos y la atención médica consumen una mayor participación del tamaño del mercado de metales del grupo del platino.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico posee el 51,60% del volumen del mercado de metales del grupo del platino y está proyectada para crecer un 5,03% anualmente. Las normas BS-VI Fase 2 de India, la base de ensamblaje de 4 millones de vehículos de la ASEAN y las expansiones de semiconductores de Corea del Sur sustentan la demanda. América del Norte aprovecha 7.000 millones de USD en incentivos para centros de hidrógeno y produce 10,5 millones de vehículos ligeros, que mantienen altas cargas de catalizadores para satisfacer las normas Tier 3. El plan Fit for 55 de Europa y el retraso de las normas Euro 7 elevan tanto los requisitos de hidrógeno como los de catalizadores de automoción, aunque el reciclaje ya satisface el 57% de sus necesidades. Sudáfrica proporciona más del 70% del platino mundial, pero las limitaciones de energía, agua y profundidad redujeron la producción de 2024 en dos dígitos, mientras que las 450.000 oz incrementales de Zimbabue no pueden compensar completamente las pérdidas. Estas dinámicas mantienen ajustados los balances regionales de oferta y demanda y refuerzan el valor estratégico del reciclaje en el mercado de metales del grupo del platino.

Análisis de la cadena de valor

La cadena de valor de los metales del grupo del platino (PGM) comienza con el suministro primario procedente de la minería en profundidad y la concentración, sustentada por productores como Anglo American Platinum, Impala Platinum, Sibanye-Stillwater, Northam Platinum y MMC Norilsk Nickel. El concentrado se funde y refina para obtener metales y sales de alta pureza, y su disponibilidad es sensible a la energía, el agua, las paradas de mantenimiento y las interrupciones climáticas en el sur de África, además de la reestructuración operativa en activos maduros. La fijación de precios y la contratación fluyen a través de plazas de negociación establecidas y un ecosistema de precios con base en Asia en crecimiento, incluida la introducción por parte de la Guangzhou Futures Exchange (GFEX) de futuros de platino y paladio, señalada como un cambio estructural en la forma en que la demanda china interactúa con la fijación de precios global.

En el segmento posterior, los fabricantes convierten los PGM refinados en autocatalizadores, catalizadores químicos, materiales para electrónica y semiconductores, y componentes relacionados con el hidrógeno (celdas de combustible y electrolizadores PEM), para luego vender a fabricantes de equipos originales y mercados finales industriales. La recolección y el reciclaje al final de la vida útil cierran cada vez más este ciclo, especialmente en regiones con regímenes obligatorios de devolución y redes establecidas de recolección de convertidores catalíticos; el contexto del informe señala que el material secundario ya satisface el 57% de la demanda de la Unión Europea. Con la disponibilidad de chatarra en descenso y la volatilidad en los precios del rodio y el rutenio, los compradores se inclinan hacia plazos de suministro más cortos y una gestión de inventarios más activa en refinerías, fabricantes de catalizadores y cadenas de suministro de fabricantes de equipos originales.

Panorama Competitivo

El mercado de metales del grupo del platino está altamente consolidado. La integración vertical protege a los mineros como Sibanye-Stillwater, que combina los pozos sudafricanos con la refinación en Montana. El liderazgo tecnológico, los recubrimientos que ahorran iridio, el reciclaje mecanoquímico y la propiedad intelectual de interconexiones de rutenio definen la captura de valor a medida que el mercado de metales del grupo del platino transita hacia el hidrógeno y la electrónica. Las solicitudes de patentes sobre ánodos sin iridio y barreras de rutenio se dispararon en 2024-2025, señalando a los metales con suministro restringido como focos de investigación y desarrollo. Las empresas emergentes centradas en la refinación asistida por plasma y la lixiviación a baja temperatura apuntan a socavar las tarifas de procesamiento de los operadores establecidos, intensificando la competencia en la cadena de valor descendente.

Líderes de la Industria de Metales del Grupo del Platino

Anglo American plc

Norilsk Nickel

Impala Platinum Holdings Ltd

Sibanye-Stillwater Limited

Northam Platinum Holdings Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La principal oportunidad se encuentra donde el mercado está reponderando desde la demanda tradicional de autocatalizadores hacia el hidrógeno y la electrónica avanzada, que requieren especificaciones estrictas y un abastecimiento seguro. En las cadenas de valor del hidrógeno, despliegues impulsados por políticas, como la financiación de la Ley de Reducción de la Inflación de EE. UU. para centros regionales de hidrógeno (7.000 millones de USD), están afianzando programas de adquisición a corto plazo de platino e iridio en sistemas PEM. Al mismo tiempo, los revestimientos que reducen el uso de iridio y las capas de catalizador más finas están generando espacio en blanco para la propiedad intelectual de catalizadores, servicios de recubrimiento y el reciclaje cualificado de pilas de electrolizadores y celdas de combustible. En electrónica, la transición hacia interconexiones de menos de 5 nm ha impulsado el uso del rutenio en la metalización y el recubrimiento de próxima generación, lo que aumenta las necesidades de calificación y de cadena de suministro en torno a compuestos de rutenio de alta pureza y objetivos de pulverización catódica.

En el lado de la oferta, las ampliaciones de minas existentes y por fases, junto con nuevos proyectos, están creando oportunidades para el refinado por encargo, el procesamiento regional y contratos de suministro estructurados que reducen la exposición a la volatilidad. Las acciones recientes de las empresas refuerzan esta cartera de inversión: Ivanhoe Mines informó hitos importantes en su desarrollo de Platreef, incluidos avances en la capacidad de izaje, con la Fase 2 planteada para aumentar la capacidad de producción a finales de 2027, y Northam Platinum aprobó un programa de capital en Zondereinde para ampliar la producción a más de 400.000 onzas por año. El lanzamiento de futuros de platino y paladio en la Guangzhou Futures Exchange también ofrece una vía de cobertura y adquisición más localizada en Asia, respaldando un mayor volumen de negociación, financiación de inventarios y servicios de gestión de riesgos vinculados a los flujos físicos.

Desarrollos recientes del sector

- Julio de 2026: Northam Platinum informó su desempeño de producción y ventas para el ejercicio fiscal finalizado en junio de 2026, incluida una producción récord de metal refinado de 938.754 oz de PGM 4E. La actualización refuerza el papel de los grandes productores sudafricanos operativamente estables en el equilibrio de la disponibilidad de metal refinado a corto plazo, en medio de restricciones de costos y energía más amplias en la región.

- Mayo de 2026: Sibanye-Stillwater publicó los resultados de producción del primer trimestre finalizado el 31 de marzo de 2026, con un aumento interanual en la producción de PGM 4E. Los resultados destacan el enfoque continuo en la disciplina operativa y las ganancias incrementales de productividad, ya que los clientes buscan ciclos de contrato más cortos y una exposición más ajustada de capital de trabajo durante periodos de volatilidad de precios.

- Noviembre de 2024: La cobertura del sector señaló que los bajos precios de los PGM estaban limitando el gasto en ESG y la flexibilidad de capital en los mineros de PGM, aunque los programas principales continuaron. Este entorno aumentó el énfasis en la resiliencia de costos, agua y energía en las operaciones de profundidad, condicionando cómo compiten por financiación los nuevos proyectos, el capital de mantenimiento y las inversiones en reciclaje.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de metales del grupo del platino se define como la oferta y demanda global de platino, paladio, rodio, rutenio, iridio y osmio que se comercializan y consumen en cadenas de valor industriales y vinculadas a la inversión, medidas en volumen de metal (toneladas).

Exclusiones de alcance: se excluyen los indicadores de referencia basados únicamente en precios y la actividad de negociación de derivados, a menos que se traduzcan en un movimiento físico de metal y consumo en uso final.

Descripción general de la segmentación

- Por Tipo de Metal

- Platino

- Paladio

- Rodio

- Iridio

- Rutenio

- Osmio

- Por Aplicación

- Catalizadores de Automoción

- Eléctrico y Electrónica

- Celdas de Combustible

- Vidrio, Cerámica y Pigmentos

- Joyería

- Médico (Dental y Farmacéutico)

- Industria Química

- Otros (Aeroespacial, Sensores, Agua, Ciencias Forenses)

- Por Fuente

- Primario (Minado)

- Reciclado/Secundario

- Por Industria de Uso Final

- Automotriz

- Productos Químicos Industriales

- Energía Renovable e Hidrógeno

- Electrónica y Semiconductores

- Joyería y Bienes de Lujo

- Dispositivos Sanitarios

- Fabricación de Vidrio

- Refinación de Petróleo

- Otros

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una imagen clara del flujo físico de PGM, donde la producción, el reciclaje y el comercio se conjugan en un conjunto de datos coherente. Nos basamos en fuentes públicas y oficiales, como los datos minerales de USGS, las estadísticas de comercio de UN Comtrade, agencias geológicas nacionales, aranceles y calendarios aduaneros, y publicaciones especializadas revisadas por pares en metalurgia y reciclaje, para entender cómo las onzas se convierten en suministro de grado industrial.

Además, verificamos los supuestos utilizando informes anuales de empresas, presentaciones a inversores, presentaciones ante bolsas de valores y prensa especializada de renombre, para comprender los cambios operativos, cierres y avances de proyectos que pueden afectar la disponibilidad. Cuando es necesario, también recurrimos a suscripciones de pago para obtener datos financieros e inteligencia empresarial, bases de datos de patentes y datos de envíos de importación y exportación, con el fin de reducir las brechas de información sobre rutas de reciclaje y movimientos transfronterizos de metal. Estas fuentes son ilustrativas, y se utilizan muchas otras referencias durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centra en validar cómo la oferta ingresa realmente al mercado y cómo la demanda es impulsada por usuarios finales como las cadenas de valor de catalizadores automotrices, el procesamiento químico, la electrónica y los casos de uso emergentes de hidrógeno. Hablamos con una combinación equilibrada de productores, recicladores, comerciantes y usuarios en etapas posteriores de la cadena en Asia-Pacífico, Europa/Oriente Medio/África y América, de modo que los supuestos de volumen, las tasas de retorno de chatarra y la combinación de aplicaciones puedan verificarse y corregirse donde los datos secundarios sean escasos.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos ejecutivos: 12% | Asia-Pacífico: 45% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 36% | Europa, Oriente Medio y África: 30% |

| Actores más pequeños: 20% | Gerentes: 52% | América: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye mediante un modelo descendente en el que la producción minera, el suministro secundario proveniente del reciclaje y el comercio neto se utilizan para reconstruir la disponibilidad física de metal por año, que luego se alinea con la demanda de uso final. Para mantener las cifras dentro de un marco práctico, corroboramos los totales con comprobaciones ascendentes selectivas, como agregaciones muestreadas de volumen de productores y recicladores, conversaciones con canales sobre escasez e inventarios, y verificaciones puntuales de la intensidad metálica típica por aplicación.

Los principales insumos utilizados en el modelo incluyen los volúmenes de producción minera por región, las tasas de reciclaje y el momento de retorno de la chatarra, los patrones de fabricación de catalizadores automotrices y de sustitución entre platino y paladio, las señales de demanda de catalizadores industriales y químicos, y el ritmo de las ampliaciones o recortes de capacidad que modifican la disponibilidad de la oferta. Para las previsiones, se aplica un análisis de escenarios en torno a un caso base, en el que la visión prospectiva se moldea a partir de las tendencias esperadas de producción de vehículos, la intensidad del cumplimiento de emisiones, la economía del reciclaje y el realismo de la cartera de proyectos validado mediante insumos primarios. Cuando faltan insumos ascendentes para flujos más pequeños, se utilizan proporciones proxy conservadoras que luego se corrigen mediante la opinión de expertos antes de fijar los totales finales.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples pasadas para detectar valores atípicos a tiempo y garantizar que la cifra final se mantenga coherente con las señales reales del mercado. Comparamos el resultado del modelo con indicadores independientes, como series de producción publicadas, movimientos comerciales e interrupciones de suministro conocidas, e investigamos cualquier variación significativa que no pueda explicarse por cambios en la demanda o en el reciclaje.

Antes de la aprobación final, el trabajo es revisado por otro analista, quien verifica fórmulas, conversiones y movimientos interanuales para garantizar la coherencia. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como interrupciones mayores en minas, cambios en la demanda impulsados por políticas o grandes cambios en los flujos de reciclaje. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada disponible.

Comparación del dimensionamiento del mercado de metales del grupo del platino de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los metales del grupo del platino pueden parecer muy distintos entre sí porque la unidad subyacente, el alcance y la lógica de conversión no siempre son iguales. Algunas fuentes reportan el valor en USD, otras reportan el volumen físico, y unas pocas mezclan las fluctuaciones de precios impulsadas por la inversión en lo que se pretende que sea una visión de consumo industrial.

La principal brecha proviene de mezclar los ingresos basados en precios con el flujo físico de metal, mientras que Mordor Intelligence mantiene el dimensionamiento en toneladas y contabiliza la oferta y la demanda solo cuando se corresponden con la producción minera, el retorno de reciclaje y el comercio neto alineado con la demanda de uso final, en lugar de utilizar una tabla de precios en USD para inflar o comprimir el mercado en años volátiles.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 699,77 millones de USD (2026) | |

| Consultora global A | USD 26.81 B (2024) | Reportado en términos de ingresos en USD, que pueden variar bruscamente con los precios de los metales incluso si las toneladas físicas son estables, y el año base se fija en 2023 con una estimación de valor para 2024. |

| Editorial del sector B | USD 40.20 B (2023) | Utiliza valoración en USD con base en 2023, y los supuestos de precios implícitos y el momento del tipo de cambio no son transparentes, lo que puede ampliar la brecha frente a un modelo basado en volumen. |

La tabla muestra que la mayor parte de la dispersión se explica por la elección de la unidad y por si los precios se tratan como el principal motor del tamaño del mercado. Al anclar el cálculo a variables de flujo físico medibles y luego validar los supuestos clave mediante entrevistas, la cifra final resulta más fácil de rastrear y replicar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para los metales del grupo del platino en 2031?

Se prevé que el mercado alcance las 881,26 toneladas para 2031, frente a las 699,77 toneladas en 2026, lo que refleja una CAGR del 4,72%.

¿Qué segmento añade el mayor crecimiento incremental para 2031?

Las celdas de combustible se expanden a una CAGR del 28,47%, convirtiéndose en la aplicación de más rápido crecimiento a medida que la infraestructura de hidrógeno escala.

¿Por qué está aumentando tan rápidamente la demanda de iridio?

Los electrolizadores PEM para hidrógeno verde necesitan ánodos recubiertos de iridio, por lo que las adiciones de capacidad impulsan una CAGR del 8,92%.

¿Cómo influirá el reciclaje en los futuros balances de suministro?

Se espera que el material secundario satisfaga entre el 40 y el 45% de la demanda total para 2031, a medida que aumentan las tasas de recolección en la UE y Estados Unidos.

¿Qué región lidera el consumo actualmente?

Asia representa el 51,60% del volumen de 2025 y sigue siendo el mayor consumidor regional durante todo el período de previsión.

Última actualización de la página el: