Tamaño y Cuota del Mercado de Cobre de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

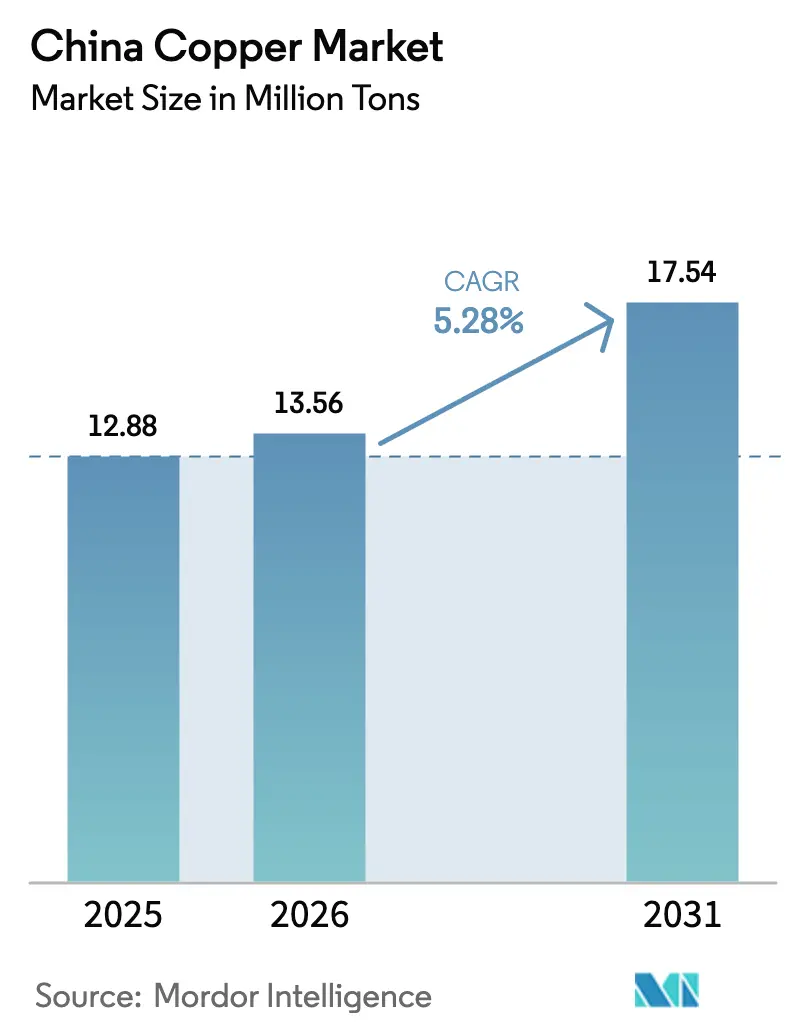

| Tamaño del mercado en el año base (2025) | 12.88 Millones de toneladas |

| Volumen del Mercado (2026) | 13.56 Millones de toneladas |

| Volumen del Mercado (2031) | 17.54 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cobre de China por Mordor Intelligence

El tamaño del Mercado de Cobre de China en 2026 se estima en 13,56 millones de toneladas, creciendo desde el valor de 2025 de 12,88 millones de toneladas, con proyecciones para 2031 que muestran 17,54 millones de toneladas, con un crecimiento del 5,28% de CAGR durante 2026-2031. La sólida expansión de energías renovables, la modernización de la red eléctrica y la electrificación vehicular anclan esta expansión. Las inversiones respaldadas por el Estado en líneas de transmisión de ultra alta tensión (UHV), valoradas en 89.000 millones de USD para 2025, canalizan el cobre hacia infraestructura de larga distancia, al tiempo que amortiguan el mercado frente a las fluctuaciones cíclicas. La demanda también se acelera por los centros de fabricación de vehículos eléctricos (EV), donde la construcción de baterías, motores de tracción y estaciones de carga intensifica el uso del cobre. La automatización industrial en fábricas costeras y la proliferación de centros de datos preparados para la inteligencia artificial (IA) refuerzan un patrón de consumo mucho menos sensible a los ciclos de construcción tradicionales. Por el lado de la oferta, las ampliaciones de capacidad de las fundiciones de propiedad estatal redistribuyen el poder del mercado, incluso cuando los límites más estrictos de emisiones comprimen los márgenes operativos.

Conclusiones Clave del Informe

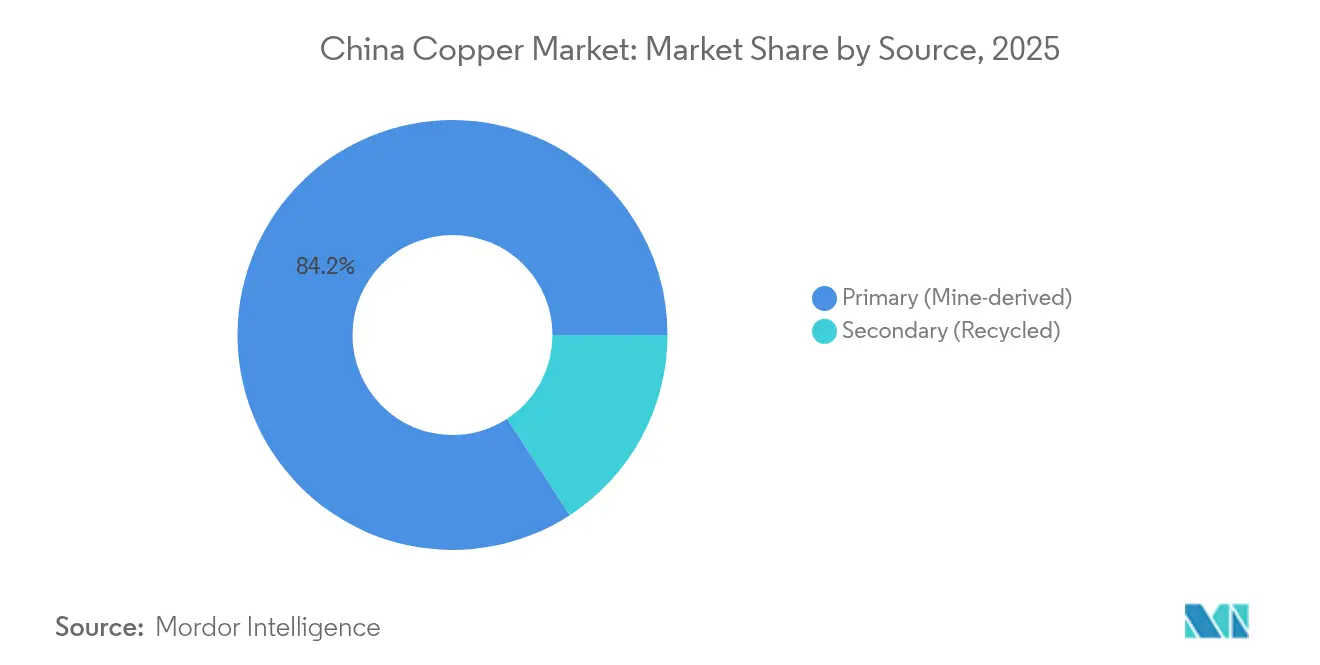

- Por fuente, el cobre primario retuvo una cuota del 84,19% del mercado de Cobre de China en 2025. Sin embargo, se prevé que el cobre secundario se expanda a la CAGR más rápida del 6,35% hasta 2031.

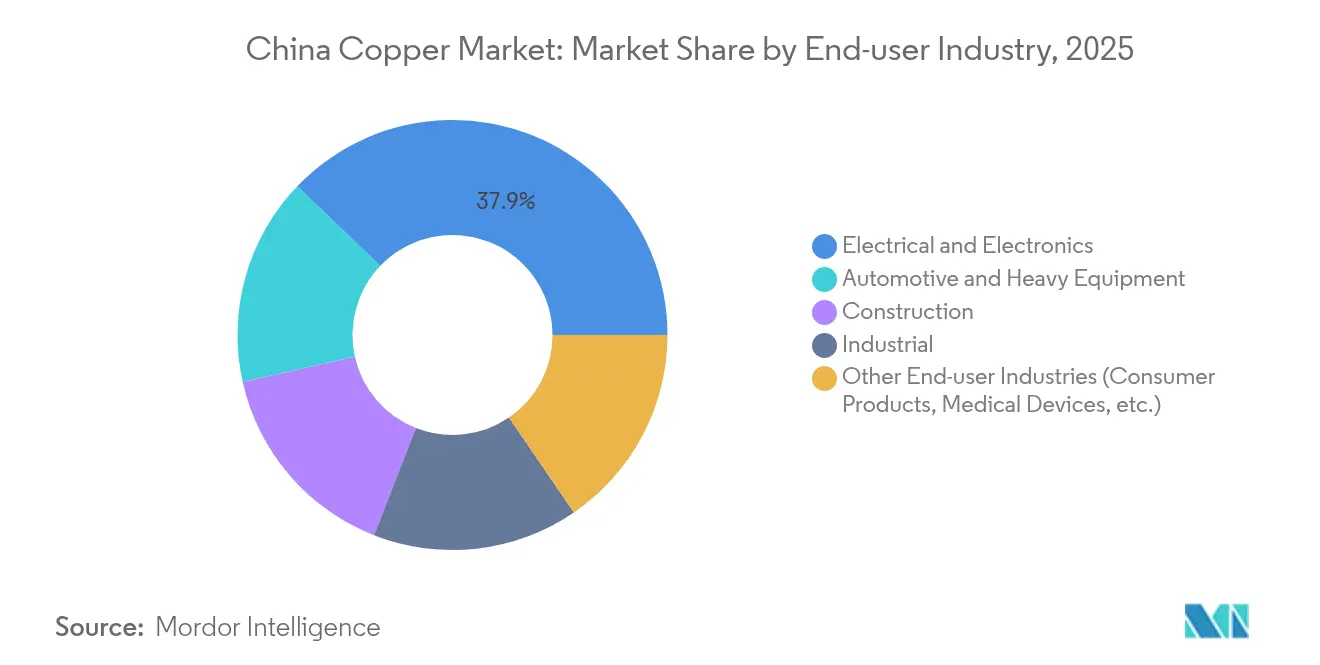

- Por industria de usuario final, la eléctrica y electrónica capturó el 37,85% de la cuota del mercado de Cobre de China en 2025. Por su parte, se proyecta que el sector automotriz y de equipos pesados registre el mayor crecimiento, con una CAGR del 6,59% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cobre de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Energías Renovables y Expansión de la Red Eléctrica | +1.8% | Enfoque nacional, bases de energías renovables en el oeste | Largo plazo (≥ 4 años) |

| Rápida Expansión de la Fabricación Doméstica de Vehículos Eléctricos y Baterías | +1.5% | Centros de producción costeros, adopción a nivel nacional | Mediano plazo (2-4 años) |

| Despliegue Acelerado de Centros de Datos Preparados para IA | +0.9% | Corredores económicos del este, agrupaciones de ciudades de nivel 2 | Mediano plazo (2-4 años) |

| Impulso de Infraestructura en la Región Occidental Respaldado por el Gobierno | +0.7% | Provincias del oeste, corredores de la Franja y la Ruta | Largo plazo (≥ 4 años) |

| Ampliación de la Automatización de Fábricas Inteligentes en Provincias Costeras | +0.6% | Zonas manufactureras de Guangdong, Jiangsu y Zhejiang | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Energías Renovables y Expansión de la Red Eléctrica

Un giro nacional hacia la generación de energía limpia está colocando al cobre en el corazón del despliegue de infraestructura eléctrica de China. Cada kilómetro de una nueva línea de ultra alta tensión (UHV) incorpora aproximadamente 6 toneladas de cobre refinado, y 38 de estas líneas ya estaban en servicio en abril de 2024, conectando los desiertos occidentales ricos en energías renovables con los centros de carga costeros. El enlace ±800 kV Gansu–Zhejiang en curso consume más de 14.000 toneladas de cobre y transmite 36.000 millones de kWh anuales, de los cuales más de la mitad proviene de parques eólicos y solares. La capacidad solar y eólica terrestre, que juntas apuntan a 1.200 GW para 2030, requiere cableado, inversores, transformadores y equipos de maniobra con gran contenido de cobre, que se extienden mucho más allá de los modelos de demanda clásicos. Dado que las inversiones en la red eléctrica están comprometidas a través de planes estatales plurianuales, protegen al Mercado de Cobre de China de las contracciones a corto plazo en la construcción, al tiempo que anclan los precios mínimos del metal refinado.

Rápida Expansión de la Fabricación Doméstica de Vehículos Eléctricos y Baterías

Los vehículos eléctricos de batería promedian cerca de 70 kg de cobre por unidad, incluyendo arneses de cableado, rotores y conectores de paquetes de baterías. Incluso si las hojas de ruta de la industria reducen a la mitad la intensidad a 38 kg para 2030 mediante eficiencias de diseño, el tonelaje absoluto seguirá aumentando debido al creciente volumen de producción. China fabricó 958,7 millones de vehículos en 2023, un 35,8% más en términos anuales, y continúa escalando líneas de ensamblaje dedicadas en Shanghái, Guangzhou y Changzhou. Las redes de carga amplifican la demanda: cada megavatio adicional de capacidad de carga despliega entre 20 y 40 toneladas de cobre en conductores, equipos de maniobra y circuitos de gestión térmica. La integración vertical dentro de las cadenas de suministro de los fabricantes de automóviles garantiza que una gran parte del abastecimiento y procesamiento de cobre permanezca en el mercado doméstico, otorgando visibilidad a los acuerdos de suministro a largo plazo para las fundiciones.

Despliegue Acelerado de Centros de Datos Preparados para IA

Las cargas de trabajo de IA elevan los umbrales de densidad de potencia y la complejidad de la refrigeración, factores que intensifican el contenido de cobre por megavatio de carga de TI. El consumo de energía de los centros de datos de China alcanzó 140.000 millones de kWh en 2024 y podría triplicarse para 2035, lo que implica más de 2,6 millones de toneladas de cobre refinado por año para bastidores de servidores, barras colectoras y circuitos de agua enfriada. Los grandes hiperescaladores están adoptando interconexiones de cobre de alta corriente en lugar de fibra para la conmutación de corta distancia y sensible a la latencia, lo que amplifica los pedidos a corto plazo para los productores de varillas de alambre. Los nodos de demanda resultantes emergen en Jiangsu, Zhejiang y Hebei, donde convergen las ventajas de terreno, acceso a la red eléctrica y clima frío, lo que reconfigura los flujos regionales de metal refinado.

Impulso de Infraestructura en la Región Occidental Respaldado por el Gobierno

La Estrategia de Desarrollo del Oeste canaliza capital hacia ferrocarriles, autopistas y parques industriales en Xinjiang, Tíbet y Mongolia Interior. Los proyectos a lo largo del Corredor Económico China-Pakistán, valorados en 60.000 millones de USD, incorporan centrales eléctricas y activos de transmisión con alto contenido de cobre. Recientes estudios geológicos en la Meseta de Qinghai-Xizang identificaron más de 20 millones de toneladas de recursos de cobre, lo que impulsa la rápida electrificación de sitios mineros y la construcción de vías de transporte que aumentan el uso local de cobre refinado. Dado que las líneas UHV conectan a los generadores del oeste con los consumidores del este, el cobre transita por extensas cadenas de proyectos que abarcan desde la exploración y el beneficio hasta la fundición y la fabricación final.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los Límites de Emisiones de Dióxido de Azufre y Carbono en las Fundiciones | -1.2% | Nacional, con impacto severo en las provincias industriales | Corto plazo (≤ 2 años) |

| Déficit Persistente de Concentrado de Cobre y Bajos TC/RC | -0.8% | Cadenas de suministro globales que afectan a las fundiciones domésticas | Mediano plazo (2-4 años) |

| Competencia Creciente por la Sustitución del Aluminio en Cableado de 1 kV | -0.6% | Nacional, con enfoque en los sectores de construcción y eléctrico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Límites de Emisiones de Dióxido de Azufre y Carbono en las Fundiciones

Las normas medioambientales actualizadas restringen el SO₂ a 6,3 lb/h y endurecen los límites de partículas y plomo para las fundiciones primarias, obligando a los operadores a instalar depuradores y precipitadores electrostáticos a un alto costo de capital [1]Registro Federal, "Normas Nacionales de Emisión para la Fundición Primaria de Cobre", federalregister.gov. Los reguladores provinciales también han limitado el uso de coque de petróleo, eliminando 12 millones de toneladas de importaciones anuales de combustible y forzando una transición hacia gas natural más limpio. Los plazos de cumplimiento de dos años ponen en riesgo recortes de producción a corto plazo entre las fundiciones de nivel medio, reduciendo el suministro doméstico de cátodos justo cuando el consumo escala. Las cuotas gubernamentales para nueva capacidad ahora exigen a los solicitantes mantener participaciones accionarias en minas aguas arriba, lo que ralentiza las aprobaciones de proyectos y concentra el poder de mercado entre los incumbentes estatales existentes.

Déficit Persistente de Concentrado de Cobre y Bajos TC/RC

La escasez global de concentrado desplomó los cargos de tratamiento al contado a un solo dígito en USD por tonelada a finales de 2024, una contracción del 90% respecto a los promedios del año anterior. Las ampliaciones de fundición en China de 1,25 millones de toneladas por año superan el nuevo suministro minero, vinculando a las refinerías domésticas a negociaciones de referencia desfavorables con proveedores de Chile y Perú. Los aranceles de importación del 34% sobre la chatarra de origen estadounidense seleccionado restringen aún más la diversidad de materias primas, dejando a las refinerías vulnerables a picos de precios y costos de relogística. La presión prolongada sobre los márgenes puede cerrar los convertidores menos eficientes y contribuir a déficits estructurales de cobre refinado, moderando la trayectoria de crecimiento de otro modo sólida del mercado de cobre de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Predominio del Cobre Primario en Medio de la Aceleración del Secundario

El cobre primario acaparó el 84,19% del Mercado de Cobre de China en 2025, ya que las fundiciones aprovecharon los flujos constantes de mineral de Jiangxi Copper y Zijin Mining, así como los acuerdos de suministro a largo plazo con productores chilenos y peruanos. Se espera que el tamaño del Mercado de Cobre de China para el material primario registre una CAGR del 5,04% hasta 2031, respaldado por proyectos de red UHV y la expansión de láminas de batería para vehículos eléctricos (EV). Aunque de menor tamaño, el cobre secundario está destinado a ganar cuota a una CAGR del 6,35%, favorecido por una reducción arancelaria de enero de 2025 sobre las importaciones de cobre reciclado al 0% y proyectos piloto de recolección de chatarra a nivel de ciudad que apuntan a 400.000 toneladas de producción reciclada anual para 2025. Los mandatos crecientes de economía circular y la creciente presión sobre los cargos de tratamiento incentivan a las fundiciones a sustituir concentrados por chatarra, permitiendo que los flujos secundarios diluyan el riesgo general de materias primas. Los recicladores han invertido en líneas de desmantelamiento automatizadas que elevan las tasas de recuperación de arneses de cableado y serpentinas de aire acondicionado, reduciendo la brecha de calidad con el cátodo virgen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: Liderazgo de la Electrónica con Impulso Automotriz

La eléctrica y electrónica mantuvo el 37,85% de la cuota del Mercado de Cobre de China en 2025, impulsada por la extensa fabricación de electrónica de consumo, la producción de equipos de telecomunicaciones y la expansión de centros de datos. Se proyecta que las ventas del segmento crezcan a una CAGR del 4,05%, respaldadas por la creciente demanda de cables de nivel de servidor y las actualizaciones de dispositivos en el borde de la red. El sector automotriz y de equipos pesados, aunque de menor base, está previsto que supere a sus pares con una CAGR del 6,59% hasta 2031, dado que los vehículos eléctricos puros mantienen más del 60% de las ventas nacionales de automóviles y cada poste de carga despliega hasta 8 kg de cobre en barras colectoras y serpentinas de refrigeración. La construcción aporta una demanda de línea de base estable a través de medidores de red inteligente y la modernización de ascensores, mientras que la automatización industrial añade picos episódicos que se sincronizan con los ciclos de actualización de fábricas. En conjunto, estas vías de consumo refuerzan la tendencia estructural alcista en el tamaño del Mercado de Cobre de China, incluso cuando sectores individuales enfrentan pausas cíclicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Las provincias costeras del este, Guangdong, Jiangsu y Zhejiang, absorbieron la mayor parte del metal refinado en 2025, debido a los clusters de electrónica orientados a la exportación y la logística bien desarrollada. El tamaño del mercado de cobre de China vinculado a estas tres provincias superó los 5,24 millones de toneladas en 2026, equivalente a casi el 40% de la demanda nacional. La región Beijing–Tianjin–Hebei registra el avance más rápido, con una CAGR prevista del 6,84%, a medida que proliferan los campus de centros de datos preparados para IA en torno a Zhangbei y Langfang, ambos conectados a corredores de energía renovable. Las provincias centrales como Hubei y Hunan sirven como centros de tránsito y fabricación, apoyando a los fabricantes de varillas de alambre, tubos de aleación y transformadores que abastecen a la costa. China occidental aporta volumen emergente, impulsado por el gasto en infraestructura derivado de los recursos y la puesta en marcha de grandes parques de energía solar con almacenamiento. Los corredores de ultra alta tensión, como la línea Gansu–Zhejiang de 2.370 km, conectan la generación del oeste con el consumo del este, fomentando la convergencia de precios regionales y profundizando los flujos de cobre a través de las rutas logísticas interiores.

Panorama Competitivo

El Mercado de Cobre de China posee una concentración moderada. Los principales grupos de propiedad estatal se benefician del apoyo político, la capacidad de fundición en el país y los oleoductos de mineral dedicados. Por ejemplo, Jiangxi Copper Corporation controla una cadena doméstica de minería a refinación que supera 1,2 millones de toneladas, mientras que Zijin Mining produjo 1,01 millones de toneladas de cobre en 2024, tras ampliar la mina Qulong y las adquisiciones en Serbia. CMOC Group está ampliando su exposición internacional a través de una adquisición de 420 millones de USD del proyecto Cangarejos en Ecuador, obteniendo una eventual corriente anual de cobre de 41 millones de libras. Los participantes privados se centran en la refinación basada en chatarra y en líneas de láminas de cobre de alto valor, cubriendo el riesgo frente a la escasez de concentrados y los obstáculos regulatorios. Las alianzas de reciclaje entre fundiciones y fabricantes de electrodomésticos ilustran la integración vertical orientada a asegurar flujos constantes de chatarra. Las empresas conjuntas transfronterizas con socios de la Franja y la Ruta continúan mientras los grupos chinos consolidan fuentes de mineral en el exterior para amortiguar los déficits de suministro doméstico.

Líderes de la Industria del Cobre de China

Jiangxi Copper Corporation

Zijin Mining Group Co., Ltd.

CMOC

Tongling Non-ferrous Metals Group Holding Co., Ltd.

Jinchuan Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: China ha endurecido las normas para las nuevas fundiciones de cobre, exigiendo a las empresas asegurar el suministro minero mediante propiedad o participaciones accionarias, de acuerdo con su plan de la industria del cobre 2025-2027. Se espera que esta medida limite las nuevas fundiciones a unas pocas grandes empresas chinas.

- Enero de 2024: Jiangxi Copper Company anunció la expansión de su planta de Nanchang con la tecnología de Danieli Fröhling, añadiendo 15.000 toneladas de capacidad anual para productos de cobre y aleaciones de cobre. La mejora incluye un laminador reversible de 20 alturas para laminar cobre desde 0,8 mm hasta 0,03 mm de espesor, apuntando a los mercados de láminas y flejes finos.

Alcance del Informe del Mercado de Cobre de China

El cobre, un metal de color marrón rojizo, es conocido principalmente por su buena conductividad eléctrica, excelente conductividad térmica, resistencia a la corrosión, alta ductilidad, reciclabilidad y naturaleza no magnética. Las propiedades compatibles del cobre lo convierten en el metal primario para cables y cableado en la industria eléctrica y electrónica.

El mercado de cobre de China está segmentado por industria de usuario final (automotriz y equipos pesados, construcción, eléctrica y electrónica, industrial y otras industrias de usuario final (productos de consumo, dispositivos médicos, etc.)). El informe cubre el tamaño del mercado y las previsiones para el mercado estudiado en términos de volumen (toneladas).

| Primario (derivado de minería) |

| Secundario (reciclado) |

| Automotriz y Equipos Pesados |

| Construcción |

| Eléctrica y Electrónica |

| Industrial |

| Otras Industrias de Usuario Final (Productos de Consumo, Dispositivos Médicos, etc.) |

| Por Fuente | Primario (derivado de minería) |

| Secundario (reciclado) | |

| Por Industria de Usuario Final | Automotriz y Equipos Pesados |

| Construcción | |

| Eléctrica y Electrónica | |

| Industrial | |

| Otras Industrias de Usuario Final (Productos de Consumo, Dispositivos Médicos, etc.) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y la CAGR proyectada del Mercado de Cobre de China?

El mercado se sitúa en 13,56 millones de toneladas en 2026 y se prevé que alcance 17,54 millones de toneladas en 2031, reflejando una CAGR del 5,28%.

¿Qué segmento de usuario final concentra la mayor cuota de la demanda de cobre de China?

La eléctrica y electrónica lidera con el 37,85% del consumo nacional en 2025.

¿Qué segmento de fuente de cobre está creciendo más rápido?

Se proyecta que el cobre secundario (reciclado) se expanda a una CAGR del 6,35% entre 2026 y 2031.

¿Cómo afecta la expansión de energías renovables de China al uso del cobre?

Cada kilómetro de línea de transmisión UHV incorpora 6 toneladas de cobre, y los proyectos de red vinculados al objetivo de 1.200 GW de energía eólica más solar sustentan la demanda a largo plazo.

¿Qué restricciones por el lado de la oferta podrían limitar la disponibilidad de cobre en China?

El endurecimiento de los límites de emisiones de dióxido de azufre y carbono sobre las fundiciones, y un déficit global de concentrado que ha llevado los cargos de tratamiento a un solo dígito en USD, pesan sobre la producción doméstica.

Última actualización de la página el: