Tamaño y cuota del mercado de analizadores hematológicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

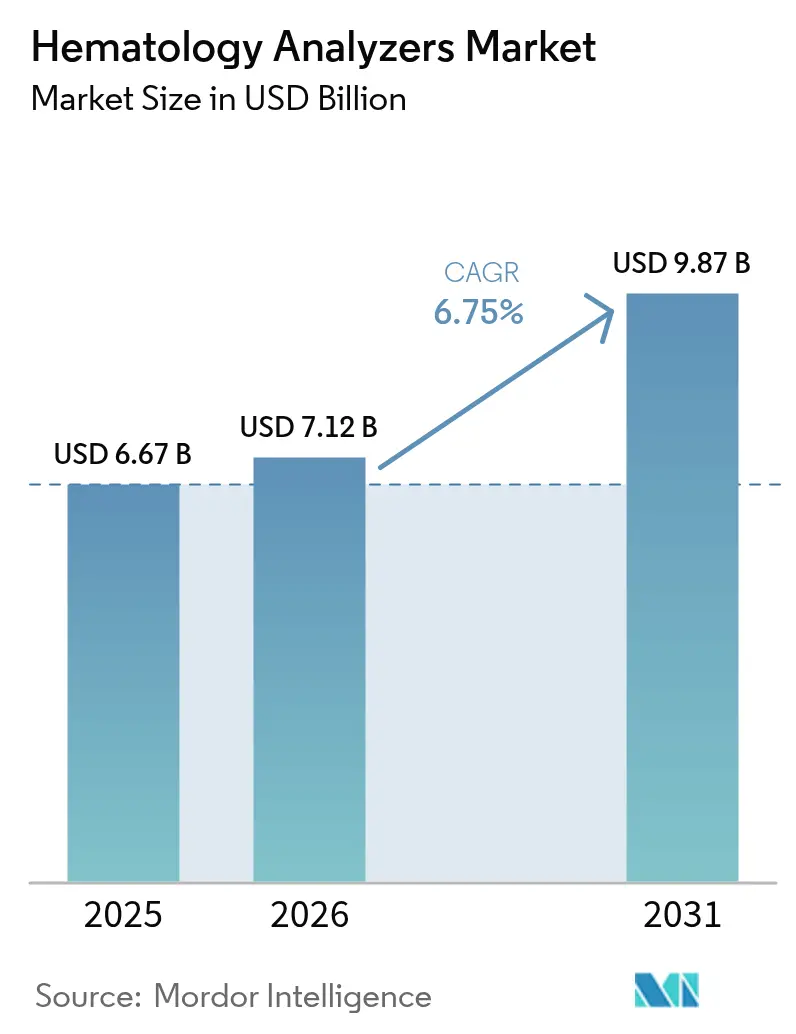

| Tamaño del Mercado (2026) | 7.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de analizadores hematológicos por Mordor Intelligence

El tamaño del mercado de analizadores hematológicos en 2026 se estima en 7,12 mil millones de USD, creciendo desde el valor de 2025 de 6,67 mil millones de USD con proyecciones para 2031 que muestran 9,87 mil millones de USD, creciendo a una CAGR del 6,75% durante 2026-2031. El crecimiento sostenido descansa en tres cambios estructurales: la rápida migración de sistemas de diferencial de 3 partes a sistemas de 5 y 6 partes en naciones de ingresos medios, mandatos de cribado del sector público para trastornos neonatales y geriátricos, y la integración constante de herramientas de inteligencia artificial que fusionan datos de morfología, citometría de flujo y química en una única celda de trabajo. En el tramo ascendente, el consumo de reactivos se acelera porque los diferenciales avanzados requieren diluyentes, surfactantes y calibradores propietarios, vinculando a los laboratorios a contratos de suministro a largo plazo. En el tramo descendente, la consolidación hospitalaria y el auge de los megolaboratorios centralizados intensifican la demanda de automatización de alto rendimiento capaz de cumplir objetivos de tiempo de respuesta de dos horas, manteniendo la trazabilidad en redes de múltiples sitios. Por último, la preclasificación impulsada por IA reduce drásticamente los tiempos de revisión manual de frotis, mitigando la escasez de técnicos y elevando las tasas de utilización de analizadores, una tendencia más pronunciada en América del Norte y cada vez más visible en los laboratorios de referencia de primer nivel de China e India.

Conclusiones clave del informe

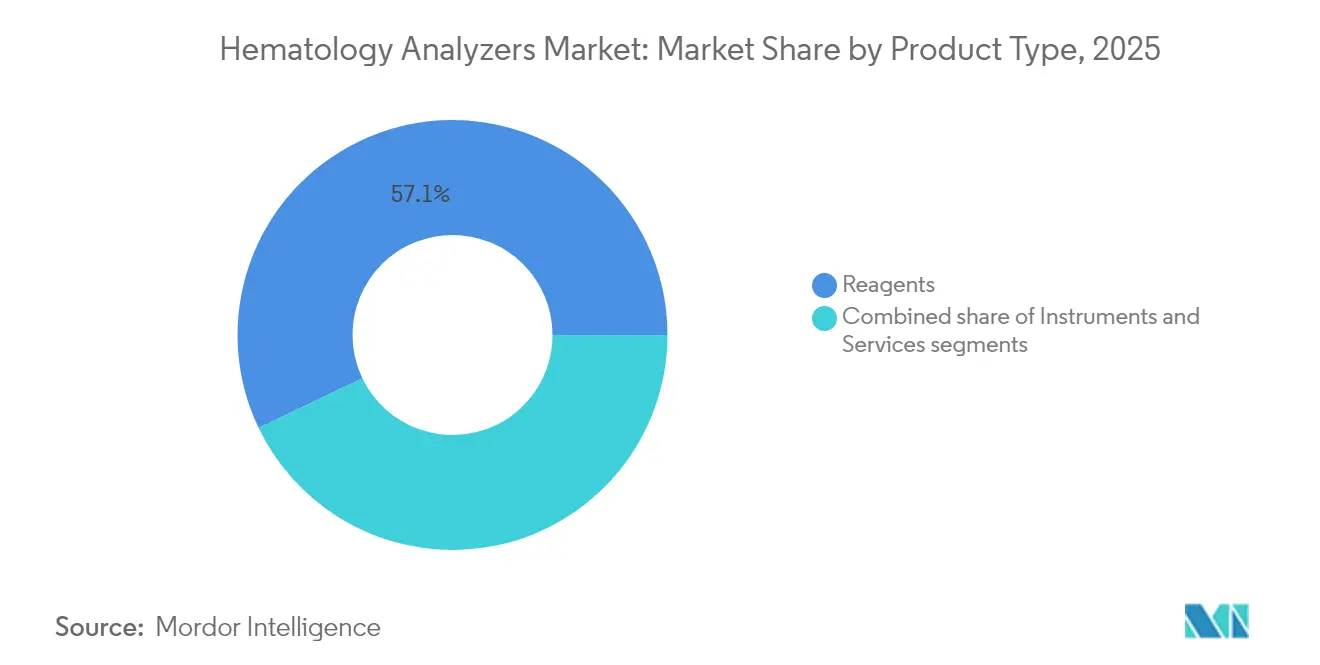

- Por tipo de producto, los reactivos captaron el 57,12% de los ingresos globales en 2025 y se proyecta que se expandan a una CAGR del 8,15% hasta 2031.

- Por modalidad, los sistemas totalmente automatizados se mantuvieron como la plataforma dominante en 2024, procesando los mayores volúmenes diarios de muestras; los modelos semiautomatizados mostraron una menor adopción y no se reportó ninguna cifra de crecimiento separada.

- Por usuario final, los laboratorios hospitalarios concentraron la mayor cuota de volúmenes de pruebas en 2024, mientras que los proveedores de referencia comerciales representaron el grupo de clientes de más rápida expansión, aunque no se divulgó una CAGR específica.

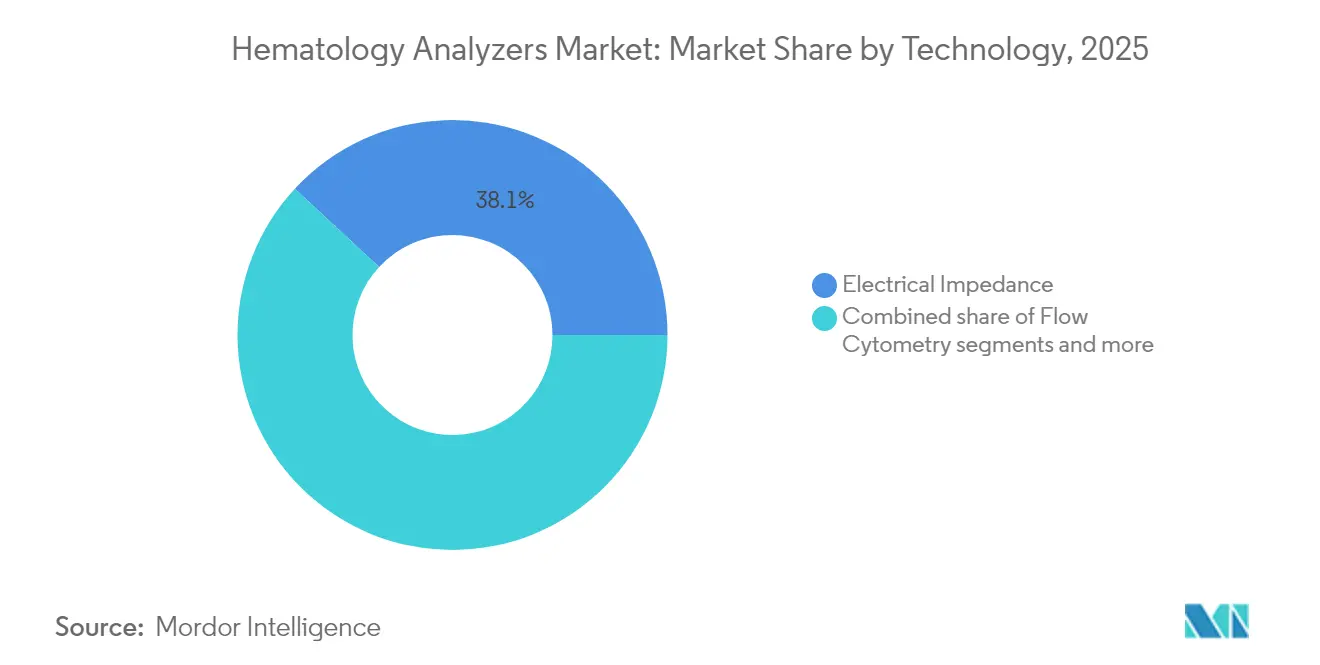

- Por tecnología, la impedancia eléctrica lideró con una cuota de ingresos del 38,10% en 2025; las plataformas de citometría de flujo registraron el ritmo de adopción más rápido, aunque no se proporcionó una CAGR cuantificada.

- Por aplicación, las pruebas de anemia representaron el 37,45% de las ventas de 2025, mientras que el diagnóstico del cáncer de sangre se proyecta que se expanda a una CAGR del 7,55% hasta 2031.

- Por geografía, América del Norte mantuvo el 39,85% de los ingresos globales en 2025, mientras que Asia-Pacífico tiene previsto registrar una CAGR del 6,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de analizadores hematológicos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente incidencia de trastornos hematológicos | +1.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Adopción de analizadores de 5 y 6 partes en naciones de ingresos medios | +1.2% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Consolidación de redes de laboratorios centrales | +0.9% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Transición hacia celdas de trabajo integradas de hematología y química | +0.7% | Global | Largo plazo (≥ 4 años) |

| Preclasificación impulsada por IA | +1.1% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Mandatos gubernamentales de cribado neonatal | +0.8% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente incidencia de trastornos hematológicos

La creciente prevalencia de leucemias, linfomas y mielomas impulsa una demanda sostenida de análisis diferencial avanzado. Los registros oncológicos en países de altos ingresos registraron otro repunte en los casos de linfoma no Hodgkin durante 2024, a pesar de una mortalidad estabilizada, lo que subraya la necesidad de algoritmos sensibles de marcado celular que los instrumentos estándar de 3 partes no pueden ofrecer. El envejecimiento de las poblaciones agrava el volumen de pruebas; los beneficiarios de Medicare exhibieron una tasa de diagnóstico de cáncer de sangre del 2,68% frente al 0,31% entre las cohortes aseguradas por empleadores en 2024, demostrando cómo la carga demográfica por sí sola orienta las actualizaciones de los analizadores. Los laboratorios priorizan por tanto plataformas que integren vías ópticas de alta resolución, clasificadores de IA e informes digitales para reducir los falsos negativos y acelerar las decisiones terapéuticas.

Creciente adopción de analizadores diferenciales de 5 y 6 partes en países de ingresos medios

Los gobiernos de China, India, Brasil y Egipto aceleran los programas de modernización de infraestructuras que reemplazan los dispositivos heredados de 3 partes por sistemas de cinco o seis clases de leucocitos. El modelado económico muestra que el cribado de HbA1c en el punto de atención mediante analizadores avanzados resulta rentable tanto en centros de salud urbanos como rurales de China, creando paralelismos para la implementación de hematología. Los proveedores aprovechan esta situación agrupando contratos de reactivos plurianuales y paquetes de servicio remoto, estableciendo flujos de ingresos recurrentes en estos territorios de alto crecimiento.

Consolidación de redes de laboratorios centrales en EE. UU. y la UE

Las fusiones hospitalarias y las adquisiciones por parte de fondos de capital privado reducen el número total de laboratorios clínicos independientes, pero elevan considerablemente el volumen medio diario de pruebas por sitio. Las grandes redes exigen analizadores de alto rendimiento capaces de enrutar automáticamente las muestras, verificar automáticamente los resultados y ofrecer un rendimiento consistente en centros de extracción geográficamente dispersos. El flujo de trabajo continental de Labcorp demuestra el beneficio de escala: las plataformas estandarizadas reducen los costes por prueba y refuerzan el poder de negociación al contratar acuerdos de suministro de reactivos.

Preclasificación impulsada por IA que reduce el tiempo de revisión

Los módulos de inteligencia artificial alcanzan ahora una sensibilidad del 91% para los mieloblastos y del 88% para los linfocitos atípicos en frotis de rutina, reduciendo el tiempo de revisión manual en más de la mitad en los laboratorios de adopción temprana. Esta capacidad contrarresta la persistente escasez de tecnólogos médicos y reduce las facturas de horas extra. Las instalaciones tempranas también muestran una caída mensurable en los reintentos de preparación de portaobjetos, lo que aumenta el tiempo de actividad y el rendimiento de los analizadores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Congelación del presupuesto de capital en hospitales de menos de 200 camas | -1.4% | Global, con mayor impacto en hospitales rurales y comunitarios | Mediano plazo (2-4 años) |

| Reutilización de analizadores reacondicionados en América del Sur | -0.6% | Principalmente América del Sur, con repercusión en otros mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de hematopatólogos cualificados que ralentiza la expansión del menú de pruebas | -0.8% | Global, con escasez aguda en regiones en desarrollo | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro para celdas de flujo de semiconductores | -0.5% | Global, con mayor impacto durante tensiones geopolíticas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Congelación del presupuesto de capital en hospitales de menos de 200 camas

Los hospitales comunitarios se enfrentan al aumento de los gastos laborales y a la reducción de los reembolsos, lo que relega los proyectos de capital a un segundo plano. Las encuestas de vacantes revelan brechas de personal de dos dígitos en los departamentos de laboratorio, lo que dificulta que los consejos de administración justifiquen la sustitución de analizadores por valor de un millón de dólares. Las instalaciones más pequeñas extienden por tanto los contratos de servicio en equipos envejecidos, lo que aumenta el riesgo de tiempo de inactividad y limita el acceso a diagnósticos avanzados para las poblaciones rurales.

Escasez de hematopatólogos cualificados que ralentiza la expansión del menú de pruebas

Un déficit estimado de entre 20.000 y 25.000 técnicos de laboratorio en EE. UU. limita la implantación de análisis complejos de células anómalas incluso cuando se instalan nuevos analizadores. El desgaste solo ha profundizado la escasez de talento, dejando a muchos laboratorios sin poder aprovechar los menús de pruebas ampliados que diferencian las plataformas de próxima generación. La presión continua sobre la fuerza laboral amenaza con amortiguar el potencial de ingresos a corto plazo de los analizadores premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los reactivos sostienen el impulso de los ingresos recurrentes

Los reactivos generaron el 57,12% del tamaño del mercado de analizadores hematológicos en 2025, impulsados por el crecimiento del volumen de pruebas y las formulaciones propietarias que vinculan a los clientes a un único proveedor. Su ciclo de reposición predecible sustenta una CAGR del 8,15% hasta 2031, superando las incorporaciones de hardware a medida que los laboratorios centrales maximizan la utilización de los instrumentos antes de adquirir nuevas unidades. Las mezclas avanzadas de surfactantes, los colorantes de ácidos nucleicos y los tampones de estabilización adaptados a la morfología basada en IA elevan aún más los precios de venta medios y el perfil de margen.

Los ingresos por instrumentos quedan por detrás de la contribución de los reactivos, pero siguen siendo fundamentales para la penetración de plataformas, especialmente a medida que los compradores de ingresos medios dan un salto a los sistemas de 5 partes que prometen un menor consumo de reactivos por prueba a lo largo del tiempo. Los analizadores en el punto de atención conquistan un nicho en las salas de trauma y los centros de infusión oncológica, ofreciendo un tiempo de respuesta de 60 segundos, aunque con costes de reactivos premium. Los servicios, aunque representan la menor porción, ganan peso estratégico porque las actualizaciones de algoritmos y la supervisión remota del rendimiento son ahora de importancia crítica para mantener la precisión de los clasificadores de IA.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por modalidad: los sistemas totalmente automatizados controlan los flujos de trabajo de laboratorio

Los instrumentos automatizados representaron la cuota de valor dominante en 2024, ya que los laboratorios centrales persiguieron la consistencia, la trazabilidad impulsada por código de barras y los parámetros de precisión del 98% en el primer paso. La cuota de mercado de los analizadores hematológicos para unidades automatizadas está llamada a ampliarse aún más a medida que los conceptos de "laboratorio oscuro" pasen de la fase piloto a la producción, aprovechando la robótica que carga bastidores las 24 horas del día, los 7 días de la semana, sin intervención humana. Los modelos semiautomatizados mantienen su relevancia en clínicas satélite y bancos de sangre con flujos de trabajo impredecibles o presupuestos de capital ajustados.

Las pruebas automáticas impregnadas de IA empujan las curvas de tasa de error hacia abajo, liberando a los técnicos para los diferenciales manuales en muestras marcadas. En paralelo, los proveedores agrupan paneles de control en la nube que comparan la utilización de los analizadores entre sitios, lo que permite a los grupos multihospitalarios reasignar unidades infrautilizadas en lugar de aprobar nuevas adquisiciones. Esta lógica de optimización de activos vincula aún más a los clientes a los ecosistemas de los proveedores, reforzando el valor de vida útil de cada instalación de hardware.

Por usuario final: los laboratorios hospitalarios anclan el volumen de pruebas

Los laboratorios hospitalarios manejan la mayor parte de los hemogramas completos de pacientes hospitalizados y ambulatorios, creando economías de escala que justifican analizadores de alta gama con preparadores de portaobjetos integrados. Sus comités de adquisiciones adoptan cada vez más ciclos de renovación a escala empresarial que sincronizan plataformas de hematología, química e inmunoensayo cada ocho años, una cadencia favorecida por los modelos de precios de los acuerdos de servicio. Los proveedores de referencia comerciales crecen más rápido en términos porcentuales, externalizando la coagulación y los paneles de flujo avanzados para hospitales más pequeños y consultas médicas que carecen de personal subespecializado.

Los centros académicos y de investigación exigen puertos de muestreo de tubo abierto, marcado avanzado y exportación de datos sin procesar para los protocolos de ensayos clínicos, lo que los convierte en adoptadores tempranos de las mejoras de imagen digital. Los bancos de sangre prefieren analizadores certificados para el cribado de donantes con bajos coeficientes de arrastre y alta resolución de impedancia de glóbulos rojos. En conjunto, estos requisitos diferenciados impulsan a los proveedores a mantener carteras multiformato que abarcan desde cartuchos de cabecera hasta líneas de automatización de 500 muestras por hora.

Por tecnología: la impedancia eléctrica mantiene el liderazgo en medio de la innovación híbrida

La impedancia eléctrica contribuyó con el 38,10% de los ingresos en 2025 debido a su bajo coste por prueba y su diseño robusto, adecuado para entornos de alto volumen. La citometría de flujo, aunque más cara, escala más rápido a medida que la inmunofenotipificación se convierte en parte central de las vías oncológicas. Los prototipos de citometría de flujo magnética portátil prometen ahora recuentos de CD4 en el punto de atención, lo que señala oportunidades futuras en clínicas de atención primaria.

La dispersión láser y la fluorescencia ocupan nichos especializados, como los recuentos de células en líquidos corporales, mientras que la imagen digital reduce la brecha al combinar exploraciones de portaobjetos de alta resolución con morfología por IA. La citometría de flujo de imagen combina lo mejor de ambos mundos, capturando señales de fluorescencia cuantitativa junto con fotografías celulares, lo que permite el análisis de células individuales a rendimientos cercanos a los contadores de impedancia clásicos. Los proveedores persiguen por tanto tuberías híbridas que incorporan múltiples canales de detección dentro de un único chasis, ampliando los menús direccionables sin multiplicar la huella.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: la anemia domina, la oncología impulsa el crecimiento incremental

Los paneles de anemia produjeron el 37,45% de los ingresos globales en 2025 gracias a la dependencia universal de los hemogramas completos en entornos de atención hospitalaria, ambulatoria y preventiva. Su volumen absoluto asegura el arrastre de reactivos incluso en geografías de baja incidencia. Por el contrario, el diagnóstico del cáncer de sangre, con una CAGR del 7,55%, añade pruebas incrementales de alto margen que demandan capacidades avanzadas de inmunofenotipificación e imagen digital.

El seguimiento de condiciones hemorrágicas sigue siendo un contribuyente estable de ingresos, especialmente en los centros quirúrgicos que despliegan el mapeo plaquetario y las pruebas viscoelásticas. Los paneles de trastornos genéticos se expanden a medida que maduran los programas de cribado de anemia hereditaria y talasemia; solo la cohorte multicéntrica de anemia falciforme de India cribrará varios millones de recién nacidos anualmente para 2027. La detección de infecciones se beneficia de los algoritmos de alerta de sepsis que rastrean patrones de desviación izquierda y granulocitos inmaduros, lo que eleva aún más el uso de los analizadores durante los repuntes en los servicios de urgencias.

Análisis geográfico

América del Norte mantuvo el 39,85% de las ventas globales en 2025 y continúa priorizando celdas de trabajo integradas que vinculan análisis hematológicos, químicos y moleculares a través de middleware unificado. Las reformas del reembolso de Medicare, incluidos los nuevos GRD para terapias génicas, impulsan indirectamente la demanda de parámetros CBC precisos utilizados en el seguimiento de elegibilidad y toxicidad. Canadá y México añaden un crecimiento incremental a medida que los fondos de modernización provincial y las expansiones del sector privado reemplazan los contadores de 3 partes envejecidos con instrumentos listos para IA.

Asia-Pacífico, expandiéndose a una CAGR del 6,95%, gana impulso gracias al peso demográfico y a los mandatos de salud pública. La prevalencia del 8,95% de portadores de talasemia en China impulsa la financiación provincial para redes de cribado masivo equipadas con analizadores de nivel medio capaces de procesar 120 muestras por hora manteniendo la disciplina de costes. La misión nacional de eliminación de la anemia falciforme de India utiliza un modelo de centro y radios donde los sistemas de alto rendimiento en los hospitales de distrito reciben tarjetas de manchas de sangre seca de las clínicas rurales, un flujo de trabajo que depende de la estabilidad de los reactivos y de diagnósticos remotos robustos. Japón y Corea del Sur despliegan conjuntos de automatización maduros pero continúan actualizando a morfología por IA para la eficiencia de la fuerza laboral.

Europa muestra una demanda de sustitución estable complicada por los plazos del Reglamento sobre Dispositivos de Diagnóstico In Vitro (RDDI). La extensión 2024/1860 da a los laboratorios un margen de maniobra, pero orienta las adquisiciones hacia plataformas con marcado CE respaldadas por una rigurosa vigilancia poscomercialización, lo que favorece a los operadores establecidos con una profunda experiencia regulatoria. Alemania ilustra el imperativo de automatización; la adopción de robots ABB por parte de los MVZ aumenta el rendimiento de muestras en un 25% y sienta un precedente para otras economías de salarios elevados.

Panorama competitivo

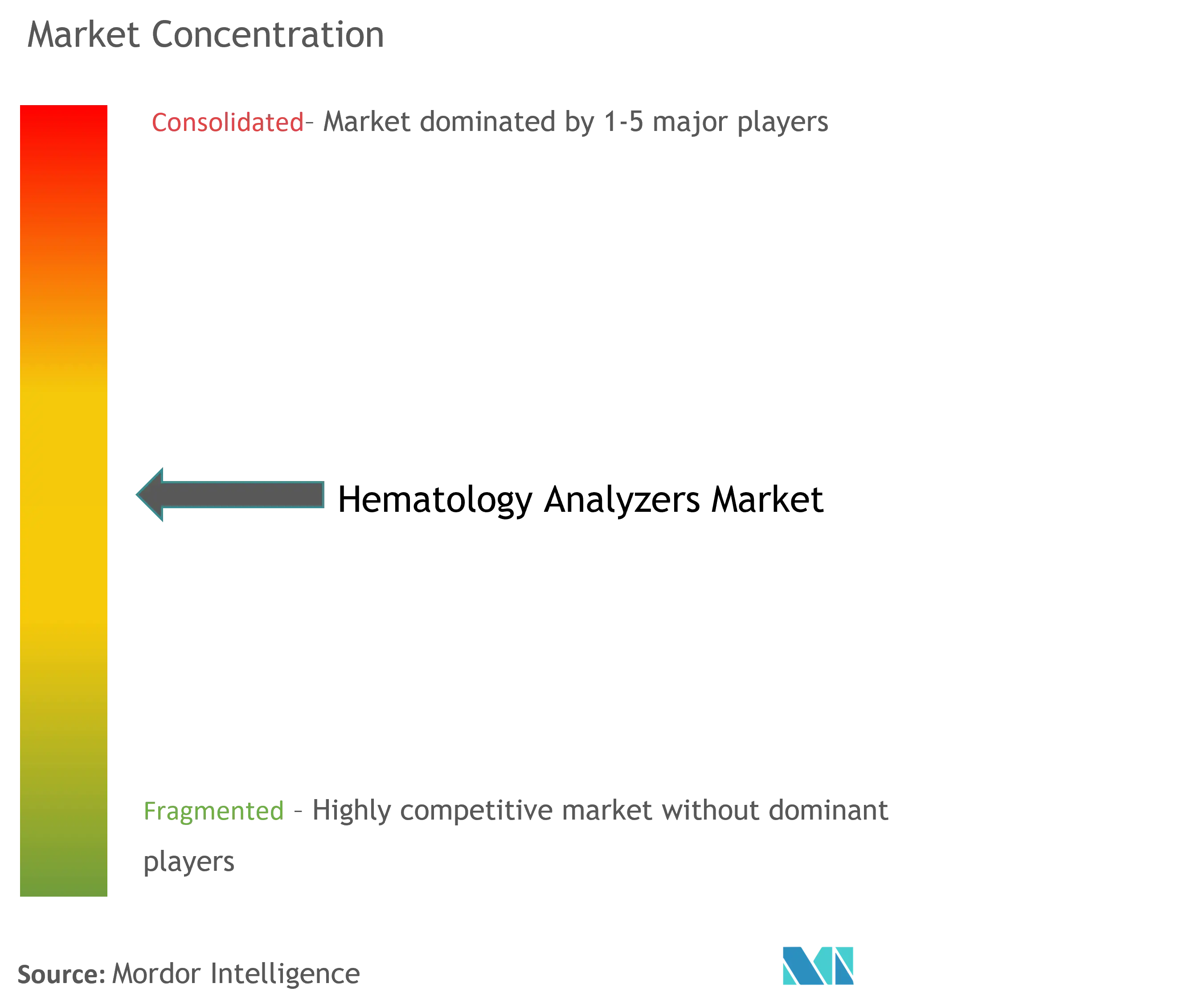

La concentración del sector se mantiene moderada, anclada en grandes bases instaladas y en la exclusividad de reactivos. Sysmex aprovecha su alianza con CellaVision para asegurar aproximadamente el 85% del mercado de analizadores hematológicos de EE. UU., agrupando escáneres de morfología digital con contadores de la serie XN bajo un software de control de calidad unificado. Beckman Coulter, Siemens Healthineers y Abbott Laboratories se diferencian mediante la integración de química y hematología, habilitando pruebas de reflejo de tubo único para etiologías de anemia o protocolos oncológicos.

Las fusiones y adquisiciones estratégicas reconfiguran la dinámica de suministro: la adquisición de Nova Biomedical por parte de Advanced Instruments por 2.200 millones de USD amplía al comprador hacia las pruebas de electrolitos y glucosa, formando una plataforma de consumibles integral que compite directamente con las franquicias de reactivos establecidas. Roche profundiza la integración vertical comprometiendo 600 millones de EUR en una megaplanta de reactivos en Alemania que internalizará 450 materias primas clave para 2028, mejorando la certeza de suministro para su línea hematológica cobas.

Las asociaciones con especialistas en IA aceleran los ciclos de renovación de productos sin un gasto elevado en I+D. El acuerdo de Siemens Healthineers con Scopio Labs incorpora morfología digital de campo completo dentro de las unidades Atellica 2200, agilizando la revisión de frotis y reduciendo los escáneres de portaobjetos externos. BD se asocia con Biosero para integrar manejadores de líquidos robóticos en los analizadores FACS, dirigiéndose a clientes farmacéuticos que necesitan cribado de alto contenido para líneas de terapia celular. Las empresas emergentes explotan espacios en blanco centrándose en la analítica de células individuales o en plataformas microfluídicas orientadas a centros oncológicos descentralizados, obteniendo financiación Serie A sobre la base de métricas de eficiencia de la fuerza laboral.

Líderes del sector de analizadores hematológicos

Abbott Laboratories

HORIBA Ltd

Siemens Healthineers

Sysmex Corporation

Danaher Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Julio de 2025: Scopio Labs presentó una plataforma impulsada por IA que automatiza completamente la morfología de frotis de sangre, reduciendo el tiempo de revisión en un 60%.

- Diciembre de 2024: Roche inició las obras de un centro de producción de diagnósticos de 600 millones de EUR en Penzberg, Alemania, para garantizar el suministro de reactivos en hematología y otras disciplinas.

Alcance del informe del mercado global de analizadores hematológicos

Según el alcance de este informe, los analizadores hematológicos son los equipos utilizados para realizar pruebas en muestras de sangre, y se emplean en el ámbito médico para determinar recuentos de glóbulos blancos, hemogramas completos, análisis de reticulocitos y pruebas de coagulación. El mercado de analizadores hematológicos está segmentado por producto (instrumentos, reactivos y servicios), usuarios finales (hospitales, laboratorios clínicos, institutos de investigación y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños y tendencias de mercado estimados para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Fármaco en adhesivo |

| Depósito |

| Matriz |

| Asistida por microagujas |

| Otros |

| Abandono del tabaco |

| Terapia de reemplazo hormonal |

| Manejo del dolor |

| Trastornos neurológicos |

| Trastornos cardiovasculares |

| Anticoncepción |

| Otros |

| Adhesivos de acrilato |

| Adhesivos de silicona |

| Adhesivos de hidrogel |

| Otros adhesivos |

| Farmacias hospitalarias |

| Farmacias minoristas |

| Farmacias en línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tecnología de liberación (valor) | Fármaco en adhesivo | |

| Depósito | ||

| Matriz | ||

| Asistida por microagujas | ||

| Otros | ||

| Por área terapéutica (valor) | Abandono del tabaco | |

| Terapia de reemplazo hormonal | ||

| Manejo del dolor | ||

| Trastornos neurológicos | ||

| Trastornos cardiovasculares | ||

| Anticoncepción | ||

| Otros | ||

| Por tecnología adhesiva (valor) | Adhesivos de acrilato | |

| Adhesivos de silicona | ||

| Adhesivos de hidrogel | ||

| Otros adhesivos | ||

| Por canal de distribución (valor) | Farmacias hospitalarias | |

| Farmacias minoristas | ||

| Farmacias en línea | ||

| Otros | ||

| Por geografía (valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de analizadores hematológicos en 2026?

El tamaño del mercado de analizadores hematológicos alcanzó 7,12 mil millones de USD en 2026 y se proyecta que aumente a 9,87 mil millones de USD para 2031.

¿Qué tasa de crecimiento anual se espera para los analizadores hematológicos hasta 2031?

Se prevé que los ingresos globales crezcan a una CAGR del 6,75% durante el período 2026-2031.

¿Qué segmento de producto genera los mayores ingresos?

Los reactivos aportan la mayor cuota, representando el 57,12% de las ventas de 2025 y expandiéndose a una CAGR del 8,15%.

¿Qué región geográfica se expande más rápido?

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 6,95%, respaldada por mandatos de cribado nacionales y mejoras de infraestructura.

¿Cómo está cambiando la inteligencia artificial los flujos de trabajo hematológicos?

La preclasificación habilitada por IA marca células anómalas con una sensibilidad del 91%, reduciendo el tiempo de revisión manual y mitigando la escasez de técnicos.

¿Qué fusión reciente reformó la dinámica competitiva?

La adquisición de Nova Biomedical por parte de Advanced Instruments por 2.200 millones de USD en 2025 creó una plataforma diversificada que abarca instrumentos y consumibles.

Última actualización de la página el: