Tamaño y Participación del Mercado de Palas de Helicóptero

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Palas de Helicóptero por Mordor Intelligence

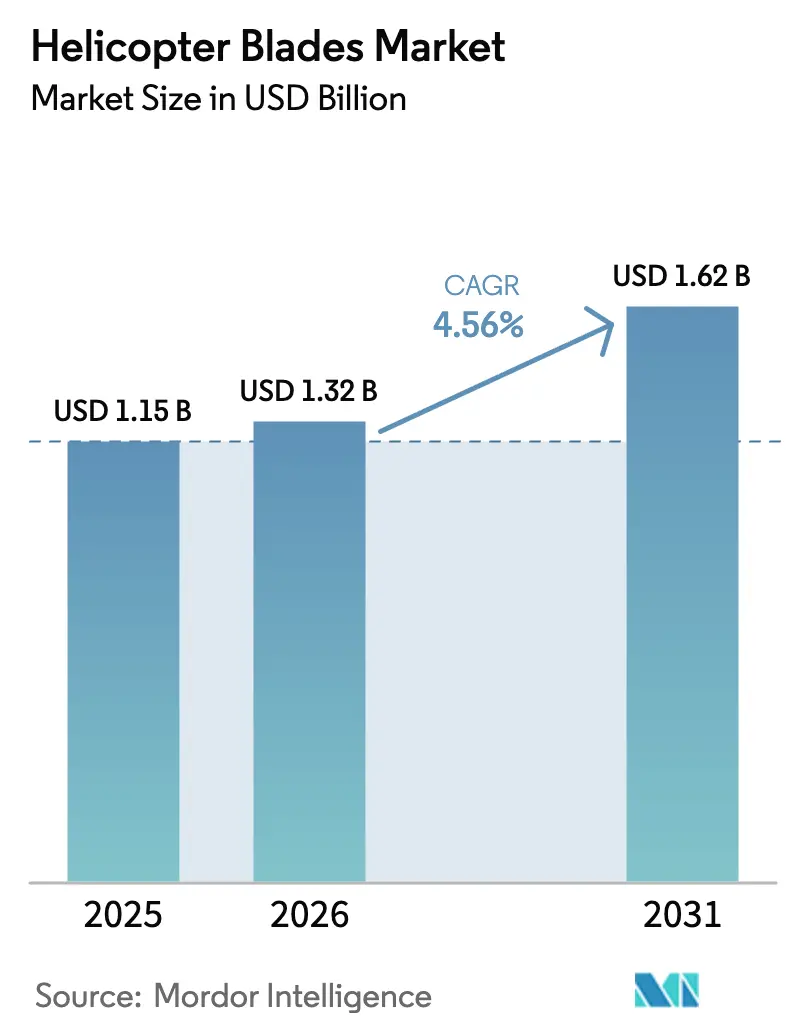

Se espera que el tamaño del mercado de palas de helicóptero crezca de USD 1,26 mil millones en 2025 a USD 1,32 mil millones en 2026 y se prevé que alcance USD 1,62 mil millones en 2031 a una CAGR del 4,56% durante 2026-2031. Este crecimiento está anclado en la acelerada transición del metal a las palas compuestas, el aumento de la actividad de modernización y los programas militares de nueva generación que endurecen las especificaciones de rendimiento. Los materiales compuestos sustentan actualmente más de la mitad de los ingresos, y la colocación automatizada de fibra está acortando los ciclos de producción, lo que permite a los proveedores ofrecer plazos de entrega más ajustados. Los programas de modernización para los UH-60 Black Hawk, CH-47 Chinook y flotas de utilidad civil envejecidos se están expandiendo, generando flujos de caja estables en el mercado de posventa incluso cuando las entregas de nuevas construcciones fluctúan. En el ámbito de la defensa, el contrato del V-280 Valor del Ejército de los Estados Unidos está estableciendo estándares de alta velocidad y largo alcance que repercuten en las cadenas de adquisición de los aliados. Los operadores civiles añaden otro motor de demanda a medida que las misiones de energía eólica marina, búsqueda y rescate y servicio público impulsan una mayor utilización de palas en entornos corrosivos o de alto ciclo.

Conclusiones Clave del Informe

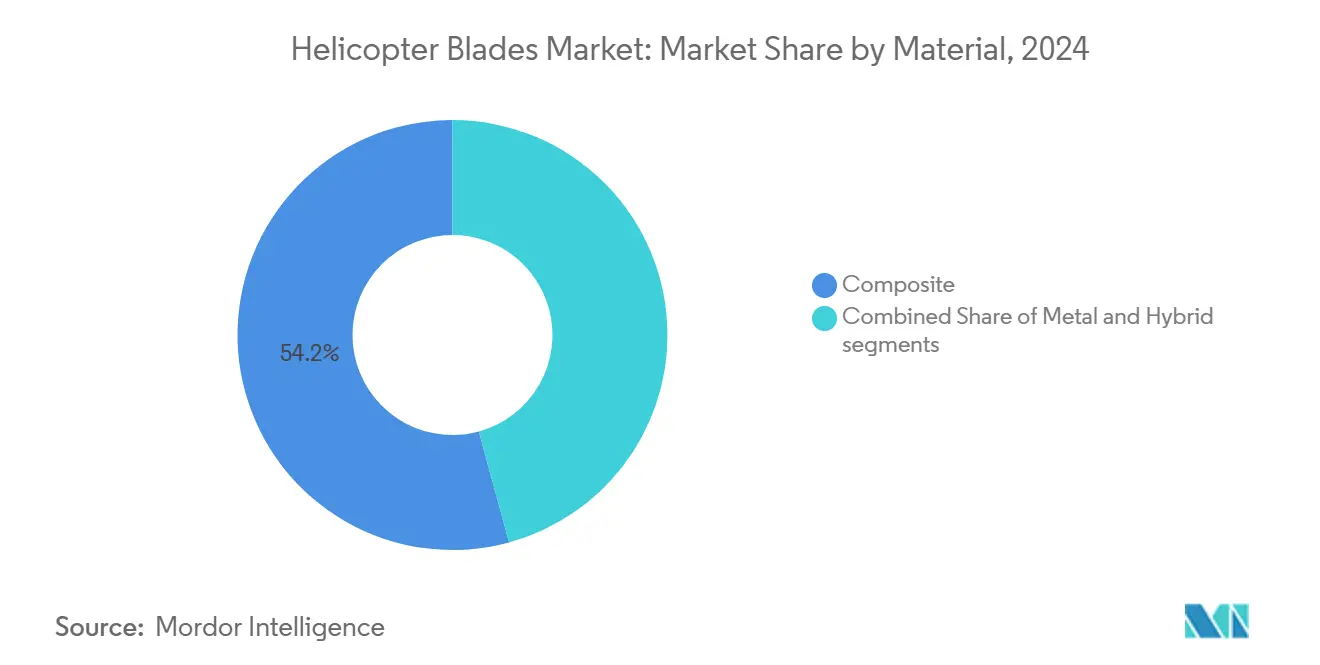

- Por material, las palas compuestas representaron el 54,24% de la participación del mercado de palas de helicóptero en 2025, mientras que las alternativas metálicas quedaron rezagadas; se espera que los compuestos avancen a una CAGR del 6,17% hasta 2031.

- Por ubicación de la pala, los sistemas de rotor principal capturaron el 70,05% de los ingresos en 2025, mientras que los sistemas de rotor de cola registraron la CAGR más rápida del 5,34% hasta 2031 gracias a las modernizaciones de cumplimiento de ruido.

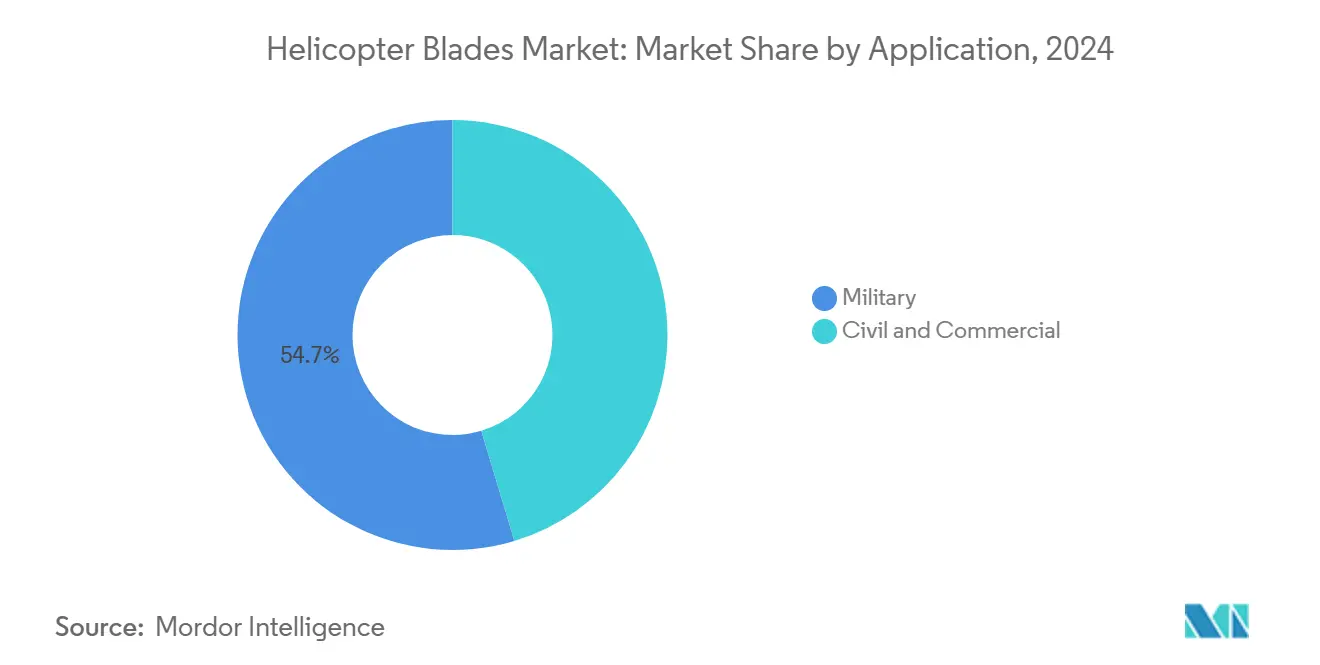

- Por aplicación, las flotas militares representaron el 54,65% del tamaño del mercado de palas de helicóptero en 2025; las flotas civiles registraron la CAGR más rápida del 5,87%, a medida que aumentaron los vuelos de transferencia de tripulación en parques eólicos marinos y de búsqueda y rescate.

- Por clase de helicóptero, las plataformas ligeras controlaron el 44,23% de los ingresos en 2025, mientras que los helicópteros medianos registraron una CAGR del 5,56%, lo que refleja la preferencia de los operadores por la flexibilidad multimisión.

- Por ajuste, las palas de instalación original representaron el 63,78% de los ingresos en 2025; sin embargo, los programas de modernización entregaron la CAGR más alta del 6,21% a medida que los operadores extendieron los ciclos de vida de las células.

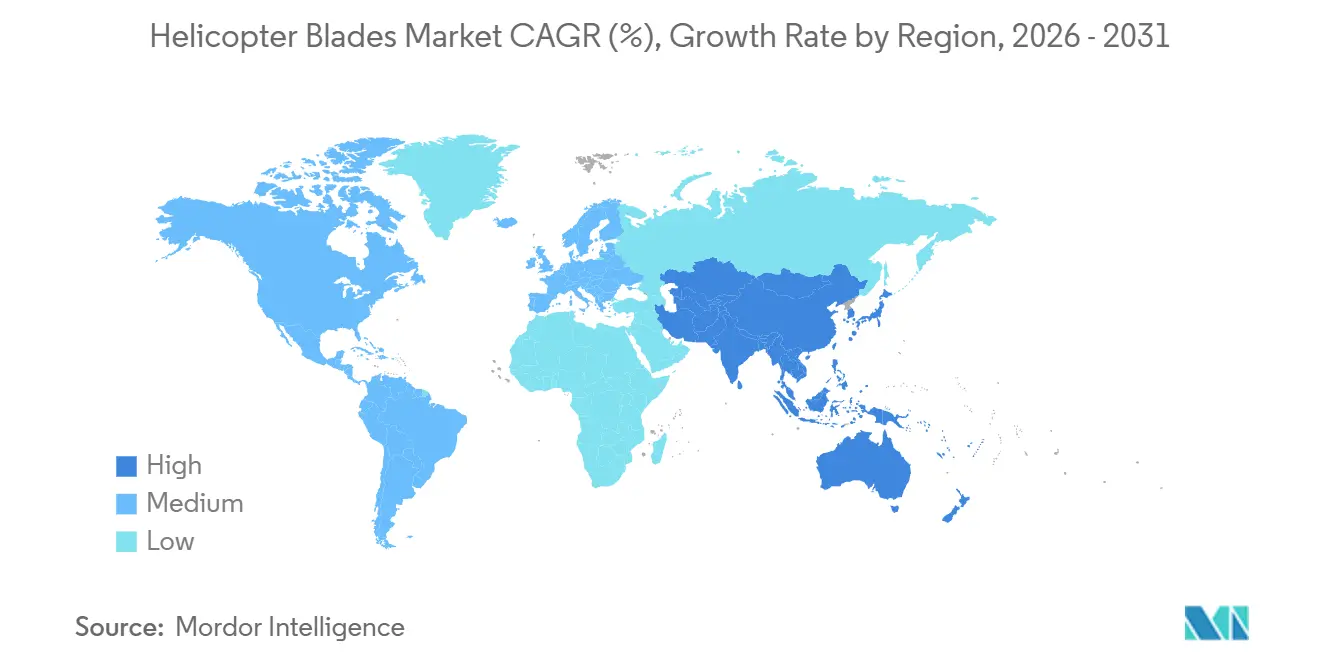

- Por geografía, la región de América del Norte representó el 36,78% de los ingresos de 2025; sin embargo, se espera que la región de Asia-Pacífico registre una CAGR del 6,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Palas de Helicóptero

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento en los programas de modernización de palas compuestas para flotas de helicópteros civiles y de utilidad | +1.2% | América del Norte y Europa, con expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Programas de Elevación Vertical Futura y aeronaves de rotor de nueva generación que impulsan la demanda de palas avanzadas | +1.5% | América del Norte como núcleo, adquisiciones de aliados en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Regulaciones de ruido y medioambientales que aceleran la adopción de diseños avanzados de palas con punta en flecha | +0.8% | Global, con la aplicación más estricta en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Modernización de flotas de helicópteros militares que impulsa la demanda de tecnologías de palas de rotor mejoradas | +1.1% | Global, concentrado en América del Norte, Europa, India y Oriente Medio | Mediano plazo (2-4 años) |

| Adopción de gemelo digital y monitoreo estructural de salud para extender los ciclos de vida de las palas | +0.6% | América del Norte y Europa como adoptantes tempranos, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Aumento de las operaciones de helicópteros en alta mar, búsqueda y rescate y servicio público que incrementa la utilización de palas | +0.9% | Europa (Mar del Norte), Asia-Pacífico (Taiwán, Japón), Oriente Medio, Golfo de México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en los Programas de Modernización de Palas Compuestas para Flotas de Helicópteros Civiles y de Utilidad

Las modernizaciones con materiales compuestos están dando una segunda vida rentable a las flotas civiles envejecidas. Los certificados de tipo suplementario aprobados por la FAA para los modelos Bell 206 y Erickson S-64 demuestran que las palas compuestas duran de dos a cuatro veces más que los diseños metálicos y reducen el peso hasta en un 20%. Los operadores de utilidad de América del Norte aprovechan estas ventajas para aplazar costosas sustituciones de células, mientras que las flotas europeas de alta mar y de servicios médicos de emergencia en helicóptero siguen su ejemplo para cumplir con los ajustados calendarios de misión. Los operadores de alta mar de Oriente Medio han comenzado a seguir este camino, pero la escasa experiencia en reparación de materiales compuestos mantiene la adopción en niveles moderados. Los precios aún exigen una prima del 40-60%, pero los operadores recuperan la diferencia mediante ahorros de combustible, menor desgaste de los componentes dinámicos e intervalos de inspección más largos.

Programas de Elevación Vertical Futura y Aeronaves de Rotor Militar de Nueva Generación que Impulsan la Demanda de Palas Avanzadas

El contrato del V-280 Valor de Bell por USD 1,30 mil millones, adjudicado en agosto de 2024, ejemplifica cómo las iniciativas de elevación vertical futura están reformulando los requisitos de las palas hacia velocidades de crucero de 280 nudos y alcances de 1.700 millas náuticas. Las palas compuestas deben soportar ahora tanto las cargas cíclicas en modo helicóptero como los esfuerzos de crucero en modo avión, lo que lleva a proveedores como Hexcel y GKN Aerospace a perfeccionar sus laminados de fibra para la fatiga en doble entorno. Las rampas de producción programadas a partir de 2028 se extenderán a través de las Ventas Militares Extranjeras de los aliados, amplificando la demanda global.

Regulaciones de Ruido y Medioambientales que Aceleran la Adopción de Diseños Avanzados de Palas con Punta en Flecha

Los límites de ruido del Anexo 16 de la OACI y la Parte 36 de la FAA se han endurecido hasta el punto en que un margen de 3-6 dB puede determinar la concesión o denegación de permisos de aterrizaje urbano.[1]"Ruido de Aeronaves del Anexo 16 de la OACI," Organización de Aviación Civil Internacional, icao.int Las geometrías de punta en flecha reducen el ruido de interacción pala-vórtice al tiempo que mejoran la eficiencia en vuelo estacionario. El sistema de cinco palas del Airbus H145 muestra una mejora del rendimiento del 5%, junto con beneficios acústicos medibles, lo que lleva a los clientes de aplicación policial y de servicios médicos de emergencia en helicóptero en Londres y París a actualizarse. Los reguladores de Asia-Pacífico en Japón y Singapur comenzaron a adoptar los límites del Capítulo 13 en 2024, lo que señala un efecto de seguimiento global.

Modernización de Flotas de Helicópteros Militares que Impulsa la Demanda de Tecnologías de Palas de Rotor Mejoradas

Las conversiones de cabina digital para las flotas UH-60 y CH-47 integran palas compuestas para reducir la vibración y ampliar el alcance. Los programas LCH Prachand y LUH de India incrementan la producción nacional de materiales compuestos para misiones en gran altitud por encima de los 20.000 pies. Arabia Saudita y los Emiratos Árabes Unidos modernizan las flotas Apache y Black Hawk para mejorar el rendimiento en condiciones de calor y gran altitud. Estas oleadas de modernización superpuestas generan volúmenes estables en el mercado de posventa, impulsando el crecimiento del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Requisitos estrictos de certificación de la FAA y la EASA y pruebas de fatiga que aumentan los costos de desarrollo | -0.9% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Volatilidad en el suministro de fibra de carbono y exposición a aranceles comerciales | -0.7% | Global, concentrado en América del Norte y Europa con abastecimiento desde Asia | Mediano plazo (2-4 años) |

| Escasa experiencia en reparación de palas compuestas y en mantenimiento, reparación y revisión en mercados emergentes | -0.5% | Asia-Pacífico, Oriente Medio, África | Mediano plazo (2-4 años) |

| Altos costos de fabricación y sustitución de palas de rotor compuestas avanzadas | -0.6% | Global, con mayor sensibilidad en Asia-Pacífico y América del Sur, donde el precio es un factor determinante | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Certificación de la FAA y la EASA y Pruebas de Fatiga que Aumentan los Costos de Desarrollo

La certificación de palas de rotor requiere pruebas de fatiga de 10 millones de ciclos, validación de impacto de rayos y pruebas de tolerancia al daño bajo la Parte 27/29 de la FAA y las CS-27/29 de la EASA, lo que añade entre USD 5 y 20 millones en costos de ingeniería no recurrentes y extiende los plazos hasta cinco años. Los proveedores más pequeños tienen dificultades para amortizar estos costos, lo que resulta en una consolidación de la innovación entre un puñado de fabricantes de equipos originales y socios de primer nivel. Los aseguradores y financiadores elevan aún más el listón al vincular la cobertura a trayectorias regulatorias demostradas, lo que convierte esto en el freno más duradero para el mercado de palas de helicóptero.

Volatilidad en el Suministro de Fibra de Carbono y Exposición a Aranceles Comerciales

Las fluctuaciones en el costo de la fibra de carbono de grado aeroespacial, amplificadas por los aranceles de la Sección 301 de los Estados Unidos que imponen derechos del 25% sobre los materiales chinos, inflan los costos de la lista de materiales y perturban los calendarios de fabricación justo a tiempo.[2]"Aranceles de la Sección 301 sobre la Fibra de Carbono China," Oficina del Representante Comercial de los Estados Unidos, ustr.gov Los picos de precios en el mercado spot del 30-50% durante 2024 pusieron de manifiesto la exposición, mientras que el suministro está geográficamente concentrado en Japón, los Estados Unidos y Alemania. Los proveedores de palas cubren sus riesgos mediante contratos plurianuales con Toray, Hexcel y SGL Carbon, aunque las escaseces imprevistas de precursores siguen comprimiendo sus márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Las Palas Compuestas Capturan la Ola de Modernización

Las palas compuestas representaron el 54,24% de los ingresos de 2025 dentro del mercado de palas de helicóptero y se están expandiendo a una CAGR del 6,17% hasta 2031. Ese liderazgo está anclado en múltiplos de vida a la fatiga demostrables y reducciones de peso del 15-20%, que en conjunto aumentan la carga útil y reducen el consumo de combustible. La colocación automatizada de fibra ha comprimido los ciclos de construcción de seis semanas a tres, lo que permite a los proveedores ofrecer plazos de entrega competitivos y aprovechar las ventanas de modernización durante las revisiones C de rutina. Los preimpregnados HexTow de Hexcel permiten ahora perfiles más delgados, mientras que las células de laminado de alta velocidad de GKN Aerospace logran una precisión dimensional de ±0,5 mm. Las palas metálicas continúan sirviendo a las flotas heredadas y a los operadores sensibles al precio, pero su participación de mercado se erosiona cada año. Las construcciones híbridas, que combinan largueros metálicos con revestimientos compuestos, siguen siendo un enfoque de nicho, utilizado principalmente en diseños de elevación pesada como el CH-53K para equilibrar la rigidez torsional y el peso.

Un ecosistema de reparación desigual modera la demanda de materiales compuestos. La detección de ingreso de humedad y el embolsado al vacío para reparaciones de delaminación requieren herramientas especializadas que siguen siendo escasas fuera de América del Norte y Europa Occidental. Los fabricantes de equipos originales están respondiendo agrupando sensores de monitoreo remoto y garantías extendidas, atrayendo efectivamente el trabajo de servicio de vuelta a los ecosistemas de fábrica. El mercado de palas de helicóptero ve los materiales compuestos no solo como una apuesta por los materiales, sino también como una cabeza de playa en los servicios, con los paquetes de mantenimiento predictivo convirtiéndose en un punto de venta decisivo.

Por Ubicación de la Pala: Dominio del Rotor Principal, Aceleración del Rotor de Cola

Los conjuntos de rotor principal generaron el 70,05% de los ingresos de 2025 en el mercado de palas de helicóptero, lo que refleja un mayor número de unidades, una mayor superficie y unos intervalos de sustitución más cortos. Los helicópteros medianos, como el AW139, consumen de cuatro a cinco palas de rotor principal, cada una con un precio de hasta USD 150.000, lo que crea un ancla de ingresos desproporcionada. La exposición al agua salada en alta mar y las misiones militares de alto ciclo acortan los intervalos de sustitución del rotor principal a 2.000-4.000 horas. Las palas del rotor de cola, por el contrario, se están acelerando a una CAGR del 5,34% debido a las conversiones de fenestron y las modernizaciones de cumplimiento de ruido. Los sistemas de cola del Airbus H135 y H145 a menudo requieren sustitución a las 1.500-2.500 horas, manteniendo activos los volúmenes del mercado de posventa.

Las palas de cola con punta en flecha proporcionan ganancias acústicas adicionales de 3-6 dB, lo que permite operaciones en helipuertos en el centro urbano que de otro modo serían denegadas bajo estrictas ordenanzas municipales. Sin embargo, muchos operadores agrupan los cambios de palas de cola con las revisiones del rotor principal para reducir el tiempo de inactividad, lo que resulta en ciclos de demanda irregulares que complican la planificación de inventarios en los mercados emergentes.

Por Aplicación: El Segmento Civil Reduce la Brecha con el Dominio Militar

Los usuarios militares capturaron el 54,65% del tamaño del mercado de palas de helicóptero en 2025; sin embargo, los operadores civiles avanzan a una CAGR del 5,87% y se espera que reduzcan la brecha hasta 2031. El gasto en defensa es cíclico y está vinculado a planes de adquisición plurianuales, siendo el FLRAA, el CH-47F Bloque II y las actualizaciones internacionales del Apache ejemplos destacados. El impulso civil es más estable, impulsado por la logística de parques eólicos marinos, los mandatos de búsqueda y rescate y la expansión de las flotas de servicio público. Los operadores en alta mar, como Bristow y CHC, reportan tasas de utilización de palas superiores al 85%, lo que requiere sustituciones cada 2.000 a 3.000 horas.

La sensibilidad presupuestaria sigue siendo mayor en el lado civil, por lo que los proveedores ahora comercializan contratos de arrendamiento de palas y de pago por hora de vuelo, alineando los desembolsos de efectivo con los ahorros operativos. Los operadores de Asia-Pacífico, particularmente en los proyectos eólicos del Estrecho de Taiwán, valoran los costos predecibles más que la compra directa, lo que le da al arrendamiento un punto de apoyo.

Por Clase de Helicóptero: Los Helicópteros Medianos Ganan Terreno al Liderazgo del Segmento Ligero

Las plataformas ligeras representaron el 44,23% de los ingresos de 2025, pero ahora crecen a un ritmo más moderado que las máquinas medianas, que registran una CAGR del 5,56%. Los helicópteros medianos acomodan cargas útiles multimisión y la fiabilidad de doble motor, atributos favorecidos para las asignaciones en alta mar y de servicios médicos de emergencia en helicóptero. Sus configuraciones de cinco palas generan el triple de ingresos por pala por aeronave en comparación con los modelos ligeros monomotor. Las plataformas de elevación pesada como el CH-53K forman un nicho de alto valor. Cada pala compuesta de 24 metros del King Stallion cuesta más de USD 400.000 y supera rigurosas pruebas de impacto de rayos y de impacto de aves.[3]"Producción del Sikorsky CH-53K King Stallion," Lockheed Martin, lockheedmartin.com

Los operadores sopesan el costo frente al perfil de misión: los helicópteros ligeros dominan las patrullas de aplicación de la ley y el entrenamiento, los medianos cubren funciones de utilidad, búsqueda y rescate y alta mar, mientras que los de gran tamaño abordan transportes de carga especializados; por lo tanto, los proveedores de palas segmentan sus mensajes de marketing por misión en lugar de por plataforma para agudizar las propuestas de valor.

Por Ajuste: Los Programas de Modernización se Disparan a Medida que las Flotas Envejecen

Los pedidos de instalación original capturaron el 63,78% de los ingresos en 2025, mientras que la actividad de modernización disfrutó de una CAGR más ágil del 6,21%. Una conversión a materiales compuestos para un UH-60 Black Hawk cuesta más de USD 100.000, en comparación con millones de dólares para una nueva célula, lo que ofrece una relación de eficiencia de capital de 40 a 1. Los kits de modernización certificados por la FAA de Van Horn Aviation y Erickson han registrado más de 500 instalaciones en todo el mundo, validando el apetito de los operadores por estas soluciones.

Las flotas heredadas de la era soviética en Asia y África representan un potencial sin explotar; sin embargo, la propiedad fragmentada y las escasas vías de certificación dificultan su penetración. Los proveedores que exploran kits de modernización de bajo costo se enfrentan al desafío de desarrollar múltiples plantillas de instalación que satisfagan el escrutinio variado de diferentes reguladores. No obstante, a medida que las palas se habilitan con gemelo digital, el valor de la modernización escala más allá de los simples intercambios de materiales para incluir suscripciones de análisis de datos.

Análisis Geográfico

América del Norte lidera con el 36,78% de los ingresos de 2025, debido a los sólidos programas del Departamento de Defensa de los Estados Unidos y una flota civil que supera los 12.000 células. Los operadores en alta mar del Golfo de México reemplazan las palas cada 2.000-3.000 horas debido al agua salada corrosiva, mientras que las tripulaciones del Ártico canadiense buscan configuraciones compuestas resistentes al hielo. Sin embargo, el crecimiento se modera a medida que los presupuestos de adquisición se desplazan hacia plataformas no tripuladas, lo que lleva a los proveedores a centrarse en las líneas de modernización y servicios.

Asia-Pacífico registra la CAGR más rápida del 6,85% hasta 2031 para el mercado de palas de helicóptero. HAL de India amplía la producción de palas compuestas para los programas LCH Prachand y LUH, apuntando tanto a clientes nacionales como de exportación.[4]"Producción del LCH Prachand y LUH," Hindustan Aeronautics Limited, hal-india.co.in Las expansiones del Z-20 y Z-10 de AVIC de China forjan una cadena de suministro paralela aislada de las licencias de exportación occidentales. Japón moderniza el UH-2 y actualiza las palas del CH-47JA, mientras que Corea del Sur entrega variantes del KUH-1 Surion con materiales compuestos locales. La capacidad de mantenimiento, reparación y revisión va a la zaga de la demanda, extendiendo los tiempos de respuesta hasta 12 semanas y presentando una brecha de servicios propicia para la inversión.

Europa sigue siendo fundamental, respaldada por las líneas de producción de Airbus Helicopters y Leonardo. Los proyectos de energía eólica marina en el Mar del Norte impulsan las tasas de utilización de palas por encima del 85% para operadores como NHV y Babcock. Las expansiones de servicios médicos de emergencia en helicóptero en Alemania, Francia y el Reino Unido dependen de palas compuestas de baja vibración para mejorar la comodidad y la seguridad del paciente. Los vientos en contra presupuestarios surgen de los recortes en defensa y las retiradas selectivas del NH90; sin embargo, la flota civil ayuda a compensar parte del déficit. Los clientes de Oriente Medio aceleran las actualizaciones de materiales compuestos para condiciones desérticas, aunque la escasez de habilidades en mantenimiento, reparación y revisión ralentiza la adopción plena.

Panorama Competitivo

El mercado de palas de helicóptero está moderadamente concentrado, con Airbus, Bell Textron Inc., Lockheed Martin Corporation y Erickson Incorporated capturando un estimado de más del 50% de los ingresos de instalación original. Su integración vertical agrupa células, palas y servicios digitales, asegurando contratos de mantenimiento a largo plazo. Los proveedores independientes, como Van Horn Aviation y Kaman Corporation, disrumpen el mercado de posventa ofreciendo modernizaciones compuestas certificadas por la FAA a un 30-40% por debajo del costo de los repuestos del fabricante de equipos originales. Los habilitadores tecnológicos Hexcel y GKN Aerospace suministran preimpregnados de fibra de carbono y células de colocación de alta velocidad tanto a los titulares como a los competidores, difundiendo el conocimiento del proceso en todo el ecosistema.

Los espacios en blanco en los mercados emergentes implican infraestructura de reparación de materiales compuestos. Los operadores en Arabia Saudita, los Emiratos Árabes Unidos e Indonesia se encuentran frecuentemente con situaciones prolongadas de aeronave en tierra cuando las palas requieren reparaciones de delaminación, lo que infla el costo total de propiedad. Los proveedores que empaquetan kits de reparación portátiles de embolsado al vacío y diagnósticos remotos de monitoreo estructural de salud pueden capturar márgenes de servicio premium. La actividad de patentes en conceptos de control individual de palas y rotores morfológicos está en aumento, con Airbus y Leonardo liderando el desarrollo de prototipos tempranos. La inercia de certificación sigue favoreciendo a los titulares con equipos regulatorios dedicados; sin embargo, las plataformas no tripuladas abren un canal de menor barrera para los recién llegados, como Kaman, que especifica palas compuestas en su helicóptero de carga no tripulado K-MAX TITAN.

Los fabricantes de equipos originales también cubren el riesgo de materiales mediante el abastecimiento dual de fibra de carbono de Toray, Hexcel y SGL Carbon y la firma de acuerdos de compra plurianuales para protegerse contra los impactos arancelarios. Las plataformas de gemelo digital ahora acompañan las entregas de nuevas construcciones, agrupando análisis de mantenimiento predictivo y previsión de vida útil de las palas como suscripciones de software generadoras de ingresos. Como resultado, el ámbito competitivo se desplaza de los componentes puramente físicos hacia proposiciones integradas de hardware más análisis, elevando los costos de cambio para los operadores y complicando la competencia basada en precios.

Líderes de la Industria de Palas de Helicóptero

Lockheed Martin Corporation

Kaman Corporation

Erickson Incorporated

Bell Textron Inc. (Textron Inc.)

Airbus Helicopters (AIrbus SE)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Sikorsky Aircraft Corp. recibió una orden de entrega de precio fijo firme para suministrar 128 conjuntos de palas del rotor principal para la aeronave CH-53K. El contrato, sin opciones, se ejecutará en Stratford, Connecticut, y está programado para completarse en octubre de 2032.

- Febrero de 2023: Bharat Forge firmó un contrato con Paramount Group, una empresa global de aeroespacial y tecnología, para el desarrollo y la producción de palas de rotor compuestas, sistemas de gestión de almacenamiento y sistemas de misión para helicópteros de elevación media en Aero India 2023.

- Mayo de 2022: Nova Graphene, una empresa con sede en Canadá, firmó dos contratos con el programa de Innovación para la Excelencia y la Seguridad en la Defensa del Departamento de Defensa Nacional para desarrollar materiales mejorados con grafeno que protejan los rotores de helicóptero de la erosión y el desgaste causados por la exposición a arena, hielo y agua.

Alcance del Informe Global del Mercado de Palas de Helicóptero

Las palas del helicóptero realizan una función similar a la de las alas de un avión, proporcionando sustentación al girar. Los helicópteros pueden tener de dos a siete palas, dependiendo de la misión para la que se utilizan, por lo que el número mínimo de palas de rotor necesarias para que un helicóptero vuele eficazmente es dos.

El mercado de palas de helicóptero está segmentado en función del material, la ubicación de la pala, la aplicación, la clase de helicóptero, el ajuste y la geografía. Por material, el mercado está segmentado en metal, compuesto e híbrido. Por ubicación de la pala, el mercado está segmentado en pala del rotor principal y pala del rotor de cola. Por aplicación, el mercado está segmentado en civil, y comercial y militar. Por clase de helicóptero, el mercado está segmentado en ligero, mediano y pesado. Por ajuste, el mercado está segmentado en instalación original y modernización. El informe también cubre los tamaños de mercado y las previsiones para el mercado de palas de helicóptero en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Metal |

| Compuesto |

| Híbrido |

| Pala del Rotor Principal |

| Pala del Rotor de Cola |

| Civil y Comercial |

| Militar |

| Ligero |

| Mediano |

| Pesado |

| Instalación Original |

| Modernización |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Material | Metal | ||

| Compuesto | |||

| Híbrido | |||

| Por Ubicación de la Pala | Pala del Rotor Principal | ||

| Pala del Rotor de Cola | |||

| Por Aplicación | Civil y Comercial | ||

| Militar | |||

| Por Clase de Helicóptero | Ligero | ||

| Mediano | |||

| Pesado | |||

| Por Ajuste | Instalación Original | ||

| Modernización | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de palas de helicóptero en 2026?

El tamaño del mercado de palas de helicóptero es de USD 1,32 mil millones en 2026 y se prevé que alcance USD 1,62 mil millones en 2031 a una CAGR del 4,56%.

¿Qué segmento de material lidera la generación de ingresos?

Las palas compuestas representan el 54,24% de los ingresos y crecen a una CAGR del 6,17%, impulsadas por una mayor vida a la fatiga y ahorros de peso.

¿Qué impulsa el crecimiento más rápido por ubicación de la pala?

Las palas del rotor de cola, influenciadas por la adopción de modernizaciones de cumplimiento de ruido, registran una CAGR del 5,34% hasta 2031.

¿Qué región muestra la CAGR de previsión más alta?

Asia-Pacífico lidera con una CAGR del 6,85%, impulsada por la producción autóctona en India y China y la expansión de las flotas civiles.

¿Cómo influyen los programas de modernización en la demanda?

Los programas de modernización crecen a una CAGR del 6,21%, ofreciendo una vía rentable para extender la vida útil de las células e integrar tecnología de materiales compuestos.

¿Cuál es la perspectiva del panorama competitivo?

El mercado está moderadamente concentrado, pero los especialistas en modernización ganan participación a través de actualizaciones compuestas certificadas.

Última actualización de la página el: