Tamaño y Participación del Mercado de Soluciones de Videoconferencia para la Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

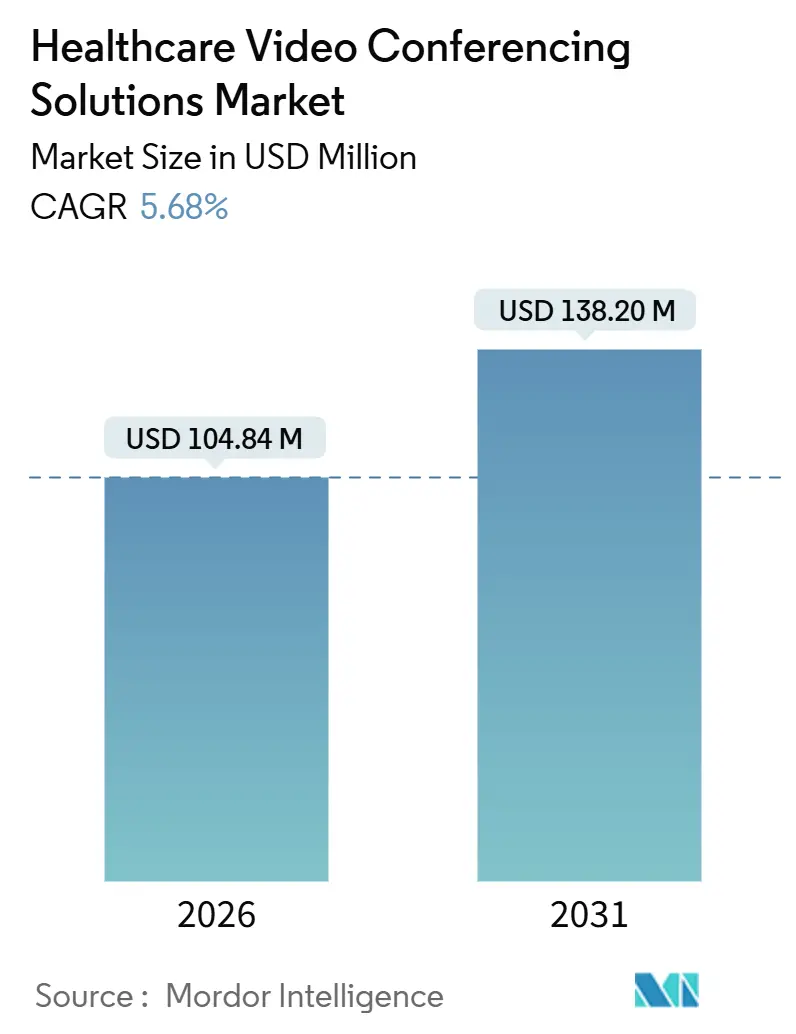

| Tamaño del Mercado (2026) | 104.84 Millones de dólares |

| Tamaño del Mercado (2031) | 138.20 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Videoconferencia para la Salud por Mordor Intelligence

El tamaño del Mercado de Soluciones de Videoconferencia para la Salud se estima en USD 104,84 millones en 2026, y se espera que alcance USD 138,20 millones en 2031, a una CAGR del 5,68% durante el período de pronóstico (2026-2031).

Este avance señala la transición de una implementación de emergencia pandémica hacia una adopción deliberada orientada a los flujos de trabajo. La demanda se sostiene por las flexibilidades de la telesalud que extienden el reembolso de solo audio y las exenciones de sitio de servicio hasta enero de 2026, por la creciente necesidad de cumplimiento con los Recursos de Interoperabilidad Rápida para la Atención Médica (FHIR), y por las inversiones hospitalarias en infraestructuras 5G de baja latencia que mejoran la atención en situaciones críticas de tiempo. El enfoque competitivo se ha desplazado hacia la integración profunda con los registros electrónicos de salud (EHR), la documentación ambiental y la gobernanza de datos en nube híbrida, a medida que los sistemas de salud ponderan la eficiencia del capital frente a las normativas de privacidad regionales. Los proveedores que incorporan escribas de inteligencia artificial (IA), paneles de monitoreo remoto de pacientes y API de inicio de sesión único están ganando participación, mientras que las plataformas de reuniones genéricas comprimen los precios de los servicios no diferenciados. Simultáneamente, las subvenciones de banda ancha y los despliegues de 5G privado amplían el alcance del mercado direccionable, aunque las brechas de fibra en zonas rurales, la fatiga de video de los médicos y las normas de reembolso no resueltas moderan el ritmo de crecimiento del mercado de Soluciones de Videoconferencia para la Salud.

Conclusiones Clave del Informe

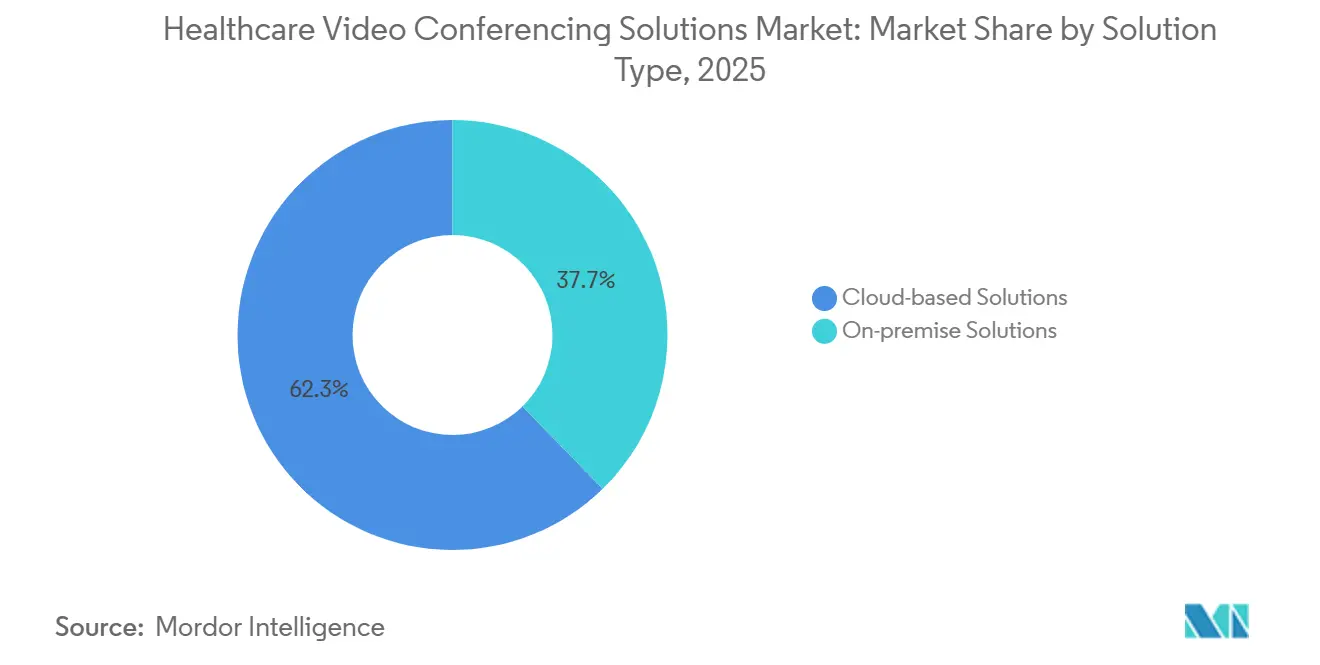

- Por tipo de solución, las ofertas basadas en la nube mantuvieron una participación de ingresos del 62,32% en 2025, mientras que se proyecta que la nube híbrida crecerá a una CAGR del 9,76% hasta 2031.

- Por modelo de implementación, la nube pública representó el 54,13% de la participación en 2025, mientras que se prevé que las configuraciones híbridas se expandan a una CAGR del 9,76% hasta 2031.

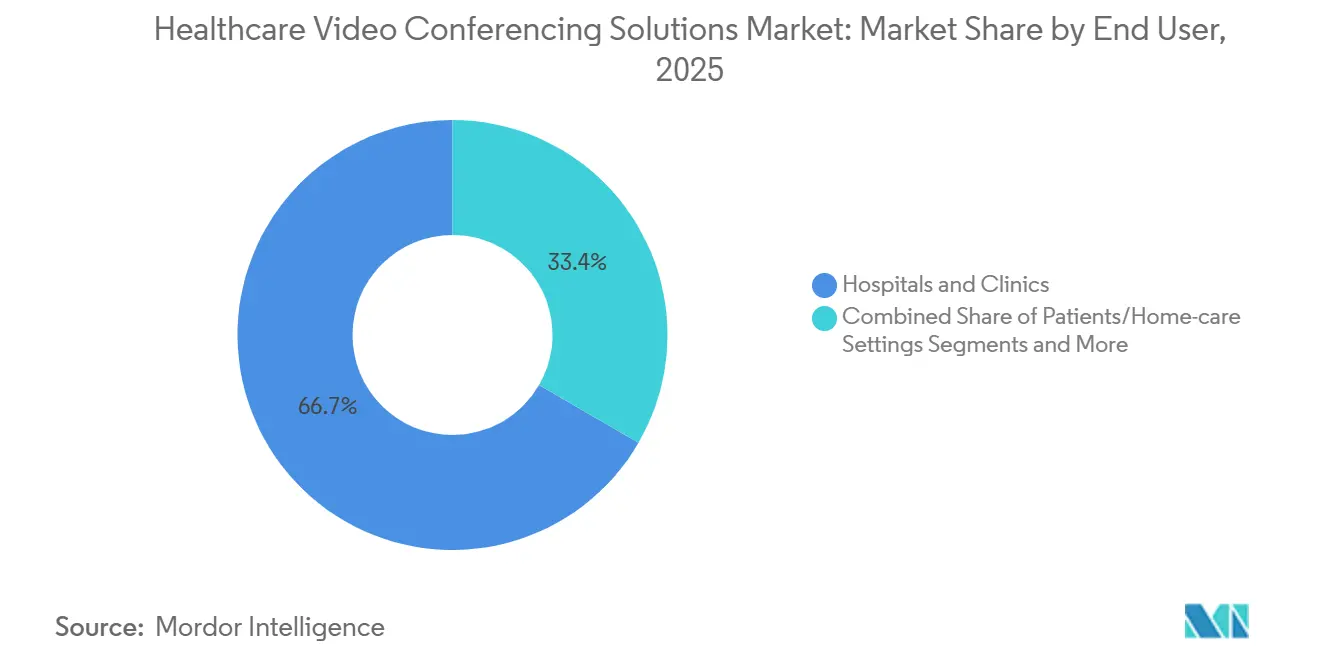

- Por usuario final, los hospitales y clínicas lideraron con una participación de ingresos del 66,65% en 2025, y las plataformas orientadas al paciente avanzan a una CAGR del 8,42% hasta 2031.

- Por aplicación, la teleconsulta dominó con una participación del 44,43% en 2025, mientras que el monitoreo remoto de pacientes crece a una CAGR del 9,43% hasta 2031.

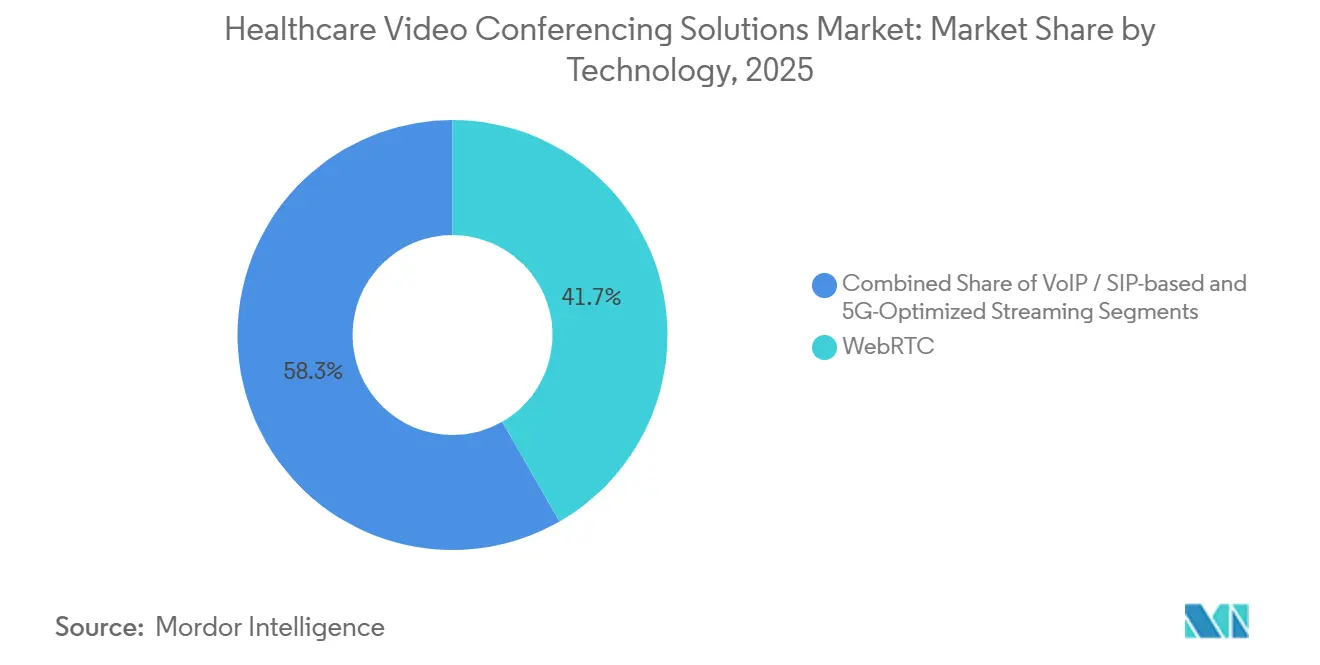

- Por pila tecnológica, WebRTC capturó el 41,72% de la participación en 2025, mientras que la transmisión optimizada para 5G está prevista para una CAGR del 7,36% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 33,23% en 2025, y se espera que Asia-Pacífico se expanda a una CAGR del 7,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Soluciones de Videoconferencia para la Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normalización Post-COVID y Regulación de Apoyo | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Integración con EHR y Flujos de Trabajo Clínicos | +1.4% | Centros urbanos globales | Largo plazo (≥ 4 años) |

| Escalabilidad en la Nube y Ventajas de Costos | +0.9% | Global, más fuerte en Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Análisis de Calidad y Documentación Impulsado por IA | +1.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Teleconsultas Móviles Habilitadas por 5G | +0.7% | Estados Unidos, China, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Estandarización de Plataformas Empresariales | +0.8% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normalización Post-COVID y Regulación de Apoyo

Las políticas temporales de Medicare que mantienen la paridad de pago para las visitas virtuales y eximen las restricciones geográficas mantienen los niveles de adopción estables, aunque inyectan riesgo presupuestario porque las normas vencen en enero de 2026.[1]Centros de Servicios de Medicare y Medicaid, "Regla Final del Programa de Honorarios para Médicos del Año Calendario 2024," cms.gov Por ello, los líderes de los sistemas de salud proceden con inversiones modulares que pueden escalar hacia arriba o reducirse. Las acciones de cumplimiento, como el acuerdo de USD 3,7 millones con Cerebral por violaciones de píxeles de seguimiento, elevan el escrutinio de cumplimiento y empujan a los proveedores hacia arquitecturas que priorizan la privacidad.[2]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Acuerdo con Cerebral por Infracciones a la HIPAA," hhs.gov Fuera de los Estados Unidos, China ahora permite consultas interprovinciales, ampliando el alcance de los especialistas, mientras que India vincula las cuentas de Ayushman Bharat a redes de quioscos que canalizan las visitas por video hacia las rutinas de atención primaria. Estos movimientos de política elevan colectivamente el uso base en el mercado de Soluciones de Videoconferencia para la Salud.

Integración con EHR y Flujos de Trabajo Clínicos

La Regla Final de la Ley de Curas de 2024 obliga a las plataformas de video a exponer API FHIR para el contexto del paciente, medicamentos y códigos de facturación, o arriesgarse a la exclusión de los entornos de Epic y Cerner que cubren el 70% de las camas hospitalarias en los Estados Unidos.[3]Oficina del Coordinador Nacional de Tecnología de la Información en Salud, "Hojas Informativas sobre FHIR," healthit.gov Las sanciones civiles de hasta USD 1 millón por violación de bloqueo de información fomentan el cumplimiento rápido. Una encuesta de KLAS de 2024 mostró que el 42% de los sistemas de salud ahora prefieren ecosistemas de un solo proveedor vinculados a suites de colaboración, comprimiendo la vida útil de las herramientas de video independientes. La Administración de Salud de Veteranos informa que el video integrado redujo las tasas de inasistencia en un 18%, demostrando el beneficio clínico de los flujos de trabajo unificados. Estos cambios intensifican la fidelización de la plataforma y respaldan la expansión a largo plazo del mercado de Soluciones de Videoconferencia para la Salud.

Escalabilidad en la Nube y Ventajas de Costos

Los precios de suscripción por debajo de USD 50 por médico al mes democratizan el acceso para las consultas pequeñas, mientras que las nubes públicas listas para HIPAA eliminan los obstáculos de capital. Los sistemas de salud en América Latina y el Sudeste Asiático adoptan portales basados en web que funcionan en computadoras portátiles de uso común, reduciendo el tiempo de implementación a días. Los diseños híbridos almacenan las grabaciones en las instalaciones para satisfacer las normas de residencia de datos provinciales, pero transmiten las sesiones en vivo a través de nodos de borde en la nube, equilibrando el cumplimiento y la latencia. Las normas planificadas del Espacio Europeo de Datos de Salud en la Unión Europea fomentarán aún más el almacenamiento localizado, impulsando la adopción de la nube híbrida y sustentando el crecimiento a corto plazo del mercado de Soluciones de Videoconferencia para la Salud.

Análisis de Calidad y Documentación Impulsado por IA

Los escribas de IA ambiental implementados por Kaiser Permanente redujeron el tiempo de documentación en un 22%, lo que liberó 1,2 turnos de citas adicionales por día por médico. Mass General Brigham reporta una precisión casi completa en las notas, aunque la guía del Reino Unido exige revisión humana antes de que las entradas lleguen al registro legal, lo que ralentiza el rendimiento. El análisis de sentimientos en tiempo real detecta el malestar del paciente, aunque investigadores de Stanford advierten sobre sesgos raciales en la detección de emociones, lo que obliga a los proveedores a reentrenar los modelos con conjuntos de datos diversos. La ausencia de una clasificación formal de la FDA deja las líneas de responsabilidad poco claras, pero las ganancias tempranas de productividad refuerzan el mercado de Soluciones de Videoconferencia para la Salud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Seguridad de Datos y Cumplimiento de HIPAA | −0.6% | América del Norte, Unión Europea | Corto plazo (≤ 2 años) |

| Brechas de Banda Ancha y Alfabetización Digital | −0.5% | América del Norte rural, Asia-Pacífico rural, África | Largo plazo (≥ 4 años) |

| Fatiga de Video y Agotamiento de los Médicos | −0.4% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Mercantilización por Plataformas Genéricas | −0.3% | En todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Seguridad de Datos y Cumplimiento de HIPAA

La Oficina de Derechos Civiles de los Estados Unidos registró 14 infracciones de telesalud en 2024 y multó a BetterHelp con USD 7,8 millones por compartir metadatos con socios publicitarios, subrayando el costo del incumplimiento. El Reglamento General de Protección de Datos europeo amenaza con sanciones de hasta el 4% de la facturación global por manejo indebido transfronterizo, lo que empuja a los proveedores a agregar centros de datos regionales. Una auditoría del Inspector General encontró que el 23% de los planes de Medicare Advantage emplearon herramientas no conformes durante la pandemia, exponiendo a 1,2 millones de beneficiarios. Estos incidentes elevan la precaución en las adquisiciones y suavizan las ganancias a corto plazo en el mercado de Soluciones de Videoconferencia para la Salud.

Brechas de Banda Ancha y Alfabetización Digital en Zonas Rurales

Aunque el Fondo de Conexión de Salud de la FCC otorgó USD 657 millones en 2024, el 19% de los hospitales rurales de los Estados Unidos aún carecen de líneas de fibra que sostengan transmisiones de 1080p. Las interrupciones del servicio, los límites de datos móviles y la limitada fluidez con dispositivos entre los adultos mayores restringen el uso de video entre quienes más podrían beneficiarse. Investigadores de Pew señalan que el 24% de los adultos rurales no tienen banda ancha en el hogar, mientras que estudios del NIH muestran que el 31% de los beneficiarios de Medicare mayores de 75 años requieren ayuda de un cuidador para completar una visita por video. Brechas de ancho de banda similares persisten en la India rural y en el África subsahariana, frenando la adopción en el mercado de Soluciones de Videoconferencia para la Salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: El Diseño Híbrido Combina Cumplimiento y Escala

Las ofertas en la nube mantuvieron el 62,32% de la participación del mercado de Soluciones de Videoconferencia para la Salud en 2025, impulsadas por la economía de suscripción que elimina el gasto de capital. Sin embargo, se prevé que el segmento híbrido se expanda a una CAGR del 9,25% a medida que los hospitales dividen el almacenamiento y el tráfico en vivo para alinearse con las leyes de residencia de datos estatales y cumplir los objetivos de latencia por debajo de 200 milisegundos para los protocolos de teleictus. La decisión de Cisco de retirar los dispositivos Webex en premisas para 2027 añade urgencia a la planificación de la migración.

Las configuraciones híbridas almacenan en caché los archivos de imágenes localmente y procesan los análisis de IA en la nube, reduciendo el tiempo de ida y vuelta en un 34% en comparación con las configuraciones exclusivamente en nube pública, según un estudio de 2024 del Journal of Telemedicine and Telecare. A medida que emergen las normas del Espacio Europeo de Datos de Salud, los marcos híbridos sustentarán la soberanía regional al tiempo que apuntalan el mercado más amplio de Soluciones de Videoconferencia para la Salud.

Por Modelo de Implementación: La Nube Privada Protege las Misiones Sensibles

La nube pública representó el 54,13% de los ingresos de 2025, aunque las implementaciones híbridas están en camino de alcanzar una CAGR del 9,76% porque Asuntos de Veteranos, las clínicas de defensa y los centros académicos conservan el almacenamiento en premisas para información clasificada. El tamaño del mercado de Soluciones de Videoconferencia para la Salud para la nube privada sigue siendo modesto pero estable en estos enclaves regulados. Las curvas de costos se inclinan a favor de los hiperescaladores públicos a medida que Amazon Web Services redujo los precios del sector en un 18% en 2024, aunque las restricciones de FedRAMP High preservan un nicho para los anfitriones privados.

El despliegue de CommonSpirit en 2024 demostró que la arquitectura híbrida puede satisfacer los estatutos de privacidad de California mientras aprovecha el equilibrio de carga de Azure. Las directrices de HIMSS ahora recomiendan patrones híbridos para redes de múltiples estados, distribuyendo aún más la adopción en el mercado de Soluciones de Videoconferencia para la Salud.

Por Usuario Final: El Crecimiento de la Atención Domiciliaria Supera el Uso en Instalaciones

Los hospitales y clínicas generaron el 66,65% de los ingresos de 2025, pero se prevé que los canales orientados al paciente crezcan un 8,42% anual hasta 2031, impulsados por los códigos de CMS que reembolsan USD 51,14 por la configuración del monitoreo remoto y USD 62,06 por revisión mensual. Kaiser Permanente reporta tasas de inasistencia un 18% más bajas para las visitas por video en comparación con las citas presenciales, destacando las ganancias en conveniencia.

Asuntos de Veteranos registró 2,3 millones de citas originadas en el hogar en 2024, confirmando que los puntos de acceso del consumidor están desplazando los volúmenes. Los consultorios médicos se apoyan en portales de video freemium para gestionar los costos, mientras que los pagadores pilotan flujos de autorización previa por video que reducen los ciclos de aprobación en un 68%. Estos factores refuerzan colectivamente la expansión sostenida del mercado de Soluciones de Videoconferencia para la Salud.

Por Aplicación: El Monitoreo Converge con las Visitas por Video

La teleconsulta dominó con una participación del 44,43% en 2025, aunque el monitoreo remoto de pacientes crece a una CAGR del 9,43% a medida que las plataformas fusionan el video en vivo y los paneles biométricos. El tamaño del mercado de Soluciones de Videoconferencia para la Salud para el monitoreo remoto de pacientes se está ampliando porque el nuevo código CPT 99458 reembolsa USD 50,64 adicionales por revisión prolongada, haciendo que las verificaciones de datos con soporte de video sean financieramente atractivas.

El programa de hipertensión de Kaiser Permanente inscribió a 180.000 miembros en 2024, reduciendo las visitas a urgencias en un 14% y ahorrando USD 42 millones, evidencia de que el video integrado y los datos de dispositivos generan retornos tangibles. Los casos de uso educativo se suavizan a medida que los programas académicos regresan al campus, y la colaboración administrativa continúa dividiéndose entre portales específicos de salud y suites genéricas.

Por Pila Tecnológica: El 5G Añade Latencia Ultrabaja

WebRTC generó el 41,72% de los ingresos de 2025 gracias a su simplicidad basada en el navegador. La inversión hospitalaria en 5G apunta a los traspasos de ambulancias sensibles a la latencia, haciendo crecer ese segmento a una CAGR del 7,36%. El tamaño del mercado de Soluciones de Videoconferencia para la Salud para la transmisión 5G está respaldado por las redes privadas de Verizon que redujeron los tiempos de puerta a aguja en accidentes cerebrovasculares en 8 minutos.

Los pilotos de ecografía 5G rural de China Mobile y la asignación de espectro de 100 MHz de la FCC fomentan casos de uso similares, aunque los costos de implementación de USD 1,5 millones restringen la adopción a centros bien financiados. El hardware VoIP y SIP enfrenta su retiro a medida que WebRTC definido por software continúa socavando las pasarelas de hardware.

Análisis Geográfico

América del Norte produjo el 33,23% de los ingresos de 2025 y se espera que registre una CAGR del 5,68% hasta 2031. Las normas de paridad temporal de Medicare, la aplicación de HIPAA y los códigos de facturación de monitoreo remoto de pacientes mantienen la demanda estable, aunque la incertidumbre sobre el reembolso posterior a 2026 limita los contratos a largo plazo. Canadá mantiene normas de paridad fragmentadas por provincia, y la plataforma nacional de México llega a 60 millones de ciudadanos pero sigue siendo de carácter urbano.

Asia-Pacífico registrará una CAGR del 7,11% a medida que China habilita la consulta interprovincial e India escala 680 millones de cuentas de Ayushman Bharat vinculadas a redes de quioscos. Japón aprobó el cumplimiento de recetas en línea y Corea del Sur subvencionó el 5G en las islas, ambos movimientos que impulsan los volúmenes regionales. Australia añadió 11 ítems de telesalud de Medicare en 2024, apoyando la adopción en los territorios remotos.

En Europa, Alemania se beneficia del reembolso estatutario, y el Reino Unido completó 18 millones de visitas virtuales al médico de cabecera en 2024. Sin embargo, las cláusulas de residencia de datos obligan a los proveedores a operar nubes fragmentadas, lo que infla los costos de cumplimiento. Las normas anticipadas del Espacio de Datos de Salud podrían armonizar la infraestructura, pero requieren reconstrucciones.

Panorama Competitivo

El mercado de Soluciones de Videoconferencia para la Salud muestra una concentración moderada. Zoom y Microsoft capturan los presupuestos de tecnología de la información hospitalaria a través de paquetes empresariales, reduciendo los precios por puesto en casi un 40%. Cisco persigue patentes de codificación de baja latencia, mientras que Teladoc integra análisis de enfermedades crónicas tras adquirir Livongo. Doxy.me y Caregility prosperan en nichos especializados: modelos freemium para consultorios pequeños y carros para unidades de cuidados intensivos, respectivamente.

La interoperabilidad sigue siendo un filtro de adopción; solo el 28% de los proveedores cumplió con los estándares de API recomendados por HIMSS en 2024. Los inversores dirigen el capital hacia escribas de IA ambiental y módulos de cumplimiento de nube híbrida, áreas donde los nuevos participantes aún pueden diferenciarse. La dinámica actual sugiere una consolidación constante de proveedores a medida que los sistemas de salud estandarizan en entornos de colaboración unificada.

Líderes de la Industria de Soluciones de Videoconferencia para la Salud

Zoom Video Communications Inc.

Teladoc Health Inc.

Doxy.me

Amwell (American Well)

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Tencent y Bupa Hong Kong introdujeron el registro de entrada mediante verificación de palma para visitas clínicas, mejorando la higiene y el rendimiento.

- Diciembre de 2025: AONMeetings anunció una plataforma con prioridad en el navegador y lista para HIPAA para el mercado indio con precios localizados.

- Noviembre de 2025: Teladoc y Amazon Web Services implementaron Outposts de nube híbrida que almacenan el video localmente mientras ejecutan transcripciones de IA en la nube.

Alcance del Informe Global del Mercado de Soluciones de Videoconferencia para la Salud

Las soluciones de videoconferencia para la salud son plataformas seguras y conformes con HIPAA que permiten la comunicación audiovisual en tiempo real para diagnóstico remoto, tratamiento, consulta y monitoreo a través de dispositivos como teléfonos inteligentes, tabletas y computadoras.

El Informe del Mercado de Soluciones de Videoconferencia para la Salud está segmentado por Tipo de Solución, Modelo de Implementación, Usuario Final, Aplicación, Pila Tecnológica y Geografía. Por Tipo de Solución, el mercado se segmenta en Basada en la Nube y En Premisas. Por Modelo de Implementación, el mercado se segmenta en Nube Pública, Nube Privada y Nube Híbrida. Por Usuario Final, el mercado se segmenta en Hospitales y Clínicas, Consultorios Médicos, Pacientes/Atención Domiciliaria y Pagadores. Por Aplicación, el mercado se segmenta en Teleconsulta, Monitoreo Remoto de Pacientes, Educación Médica y Colaboración Administrativa. Por Pila Tecnológica, el mercado se segmenta en WebRTC, VoIP/SIP y Optimizado para 5G. Por Geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones Basadas en la Nube |

| Soluciones En Premisas |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Hospitales y Clínicas |

| Consultorios Médicos |

| Pacientes / Entornos de Atención Domiciliaria |

| Pagadores y Otras Partes Interesadas |

| Teleconsulta |

| Monitoreo Remoto de Pacientes |

| Educación y Capacitación Médica |

| Colaboración Administrativa |

| WebRTC |

| VoIP / SIP |

| Transmisión Optimizada para 5G |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Solución | Soluciones Basadas en la Nube | |

| Soluciones En Premisas | ||

| Por Modelo de Implementación | Nube Pública | |

| Nube Privada | ||

| Nube Híbrida | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Consultorios Médicos | ||

| Pacientes / Entornos de Atención Domiciliaria | ||

| Pagadores y Otras Partes Interesadas | ||

| Por Aplicación | Teleconsulta | |

| Monitoreo Remoto de Pacientes | ||

| Educación y Capacitación Médica | ||

| Colaboración Administrativa | ||

| Por Pila Tecnológica | WebRTC | |

| VoIP / SIP | ||

| Transmisión Optimizada para 5G | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Soluciones de Videoconferencia para la Salud en 2026?

El tamaño del mercado de Soluciones de Videoconferencia para la Salud es de USD 104,84 millones en 2026 con una perspectiva de CAGR del 5,68% hasta 2031.

¿Qué segmento se está expandiendo más rápidamente?

Las soluciones de nube híbrida lideran el crecimiento, con un pronóstico de CAGR del 9,76% a medida que los hospitales equilibran el cumplimiento y los costos.

¿Qué impulsa la adopción en Asia-Pacífico?

Las normas de consulta interprovincial de China y los quioscos de video de Ayushman Bharat en India impulsan la demanda regional a una CAGR del 7,11%.

¿Cómo influyen los escribas de IA en la carga de trabajo de los médicos?

La documentación ambiental redujo el tiempo de toma de notas en un 22% en un piloto de Kaiser Permanente, liberando turnos de pacientes adicionales por médico.

¿Qué desafíos de conectividad afectan el despliegue en zonas rurales?

El diecinueve por ciento de los hospitales rurales de los Estados Unidos aún carecen de fibra, y una cuarta parte de los adultos rurales no tienen banda ancha en el hogar, lo que limita las consultas por video en alta definición.

Última actualización de la página el: