Tamaño y Cuota del Mercado de Realidad Virtual en Atención Sanitaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

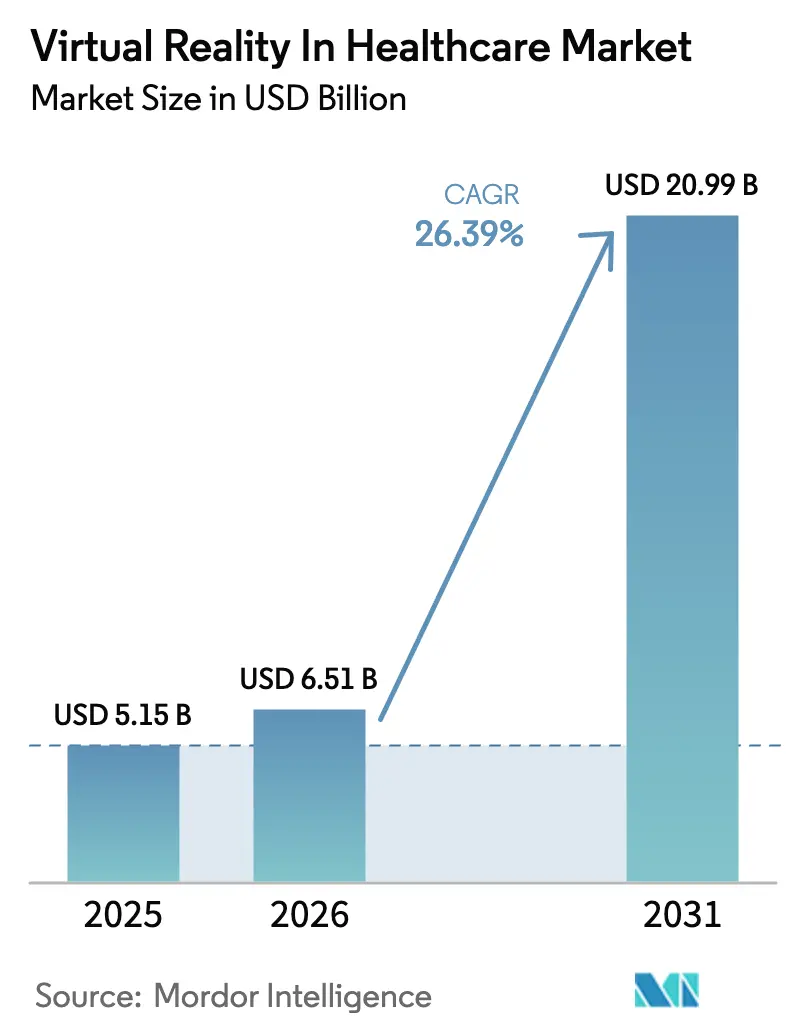

| Tamaño del Mercado (2026) | 6.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.39% CAGR |

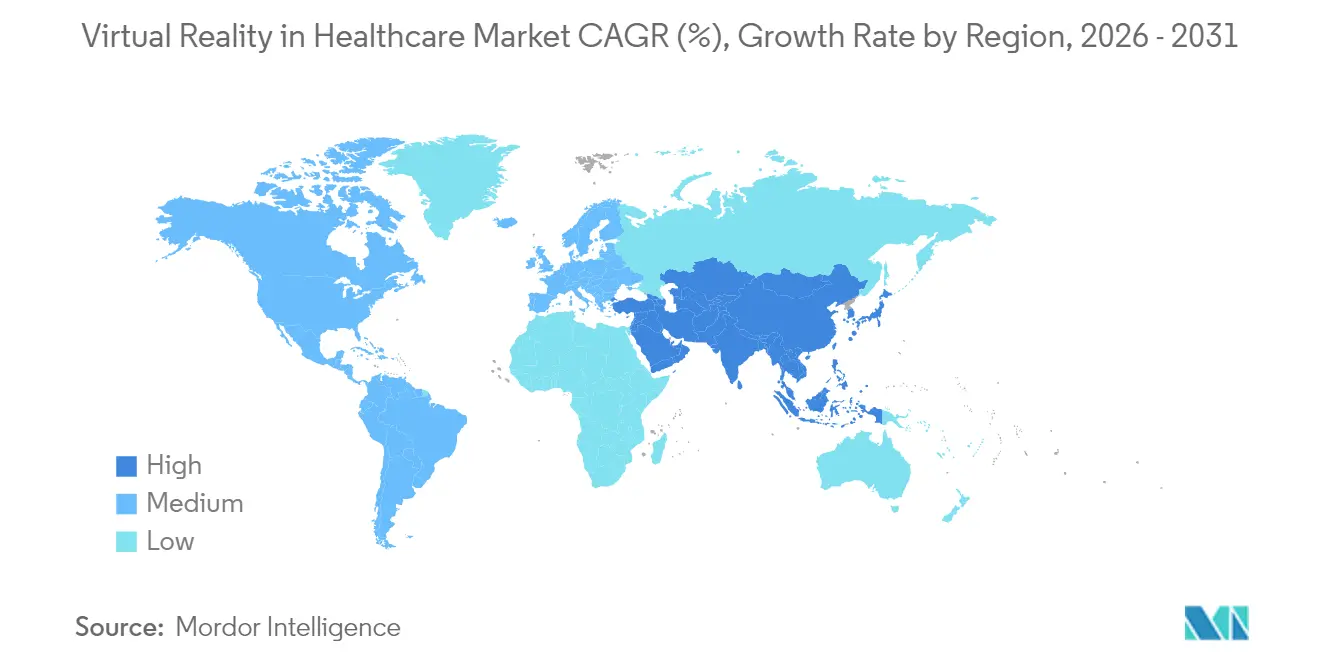

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Realidad Virtual en Atención Sanitaria por Mordor Intelligence

Se espera que el mercado de Realidad Virtual en Atención Sanitaria crezca de USD 5.150 millones en 2025 a USD 6.510 millones en 2026 y se prevé que alcance USD 20.990 millones en 2031 a una CAGR del 26,39% durante 2026-2031. La creciente confianza institucional, las vías de reembolso más claras y la reducción de los costes de hardware están convergiendo para acelerar la adopción. El hardware continúa anclando la mayor parte de los ingresos, aunque las plataformas de software con contenido enriquecido están escalando más rápidamente a medida que la validación clínica y la integración de la IA amplían el alcance terapéutico. Las primeras decisiones de reembolso para dispositivos autorizados por la FDA ya están transformando la economía de los compradores, y los modos de entrega inmersivos están resultando especialmente eficaces para la gestión del dolor, la salud mental y la rehabilitación. Si bien los riesgos de ciber-mareo y privacidad persisten, las mejoras de ingeniería focalizadas, los marcos de gestión de riesgos y estándares más sólidos de seguridad de datos están mitigando progresivamente estas barreras.

Conclusiones Clave del Informe

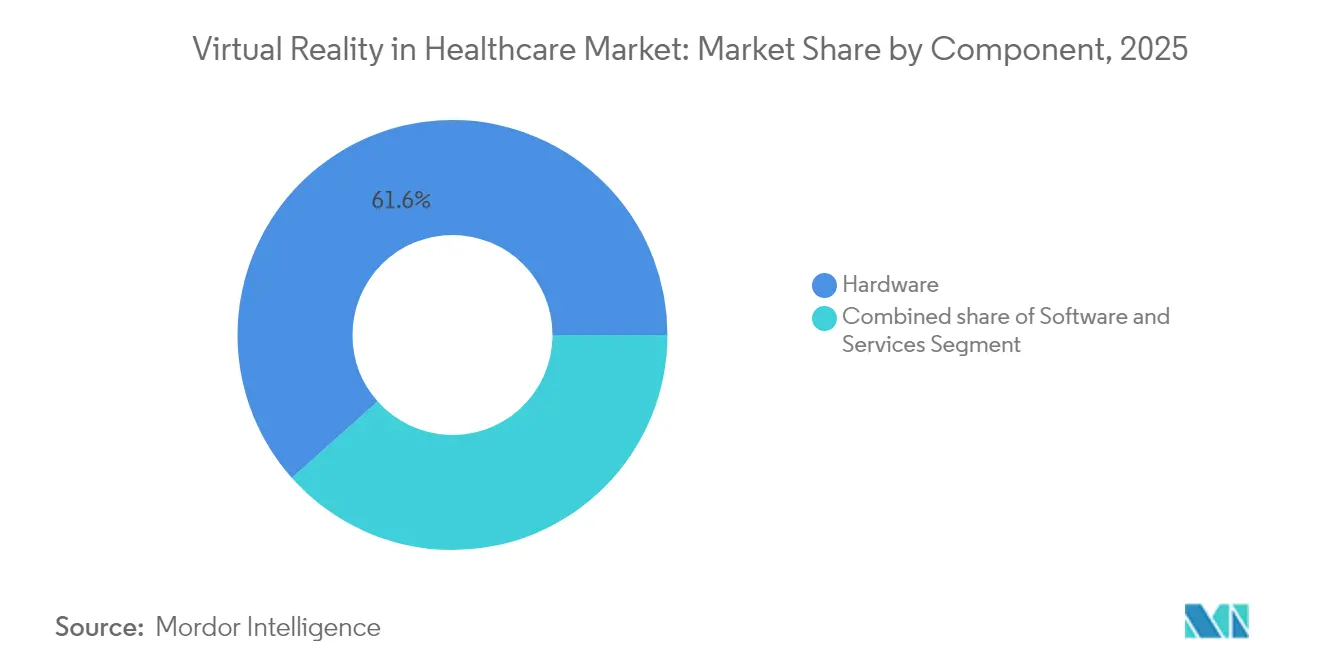

- Por componente, el hardware representó el 61,58% de la cuota del mercado de Realidad Virtual en Atención Sanitaria en 2025, mientras que el software avanza a una CAGR del 28,48% hasta 2031.

- Por aplicación, la simulación y formación quirúrgica lideró con una cuota de ingresos del 32,10% en 2025; se prevé que la rehabilitación y fisioterapia se expanda a una CAGR del 28,96% hasta 2031.

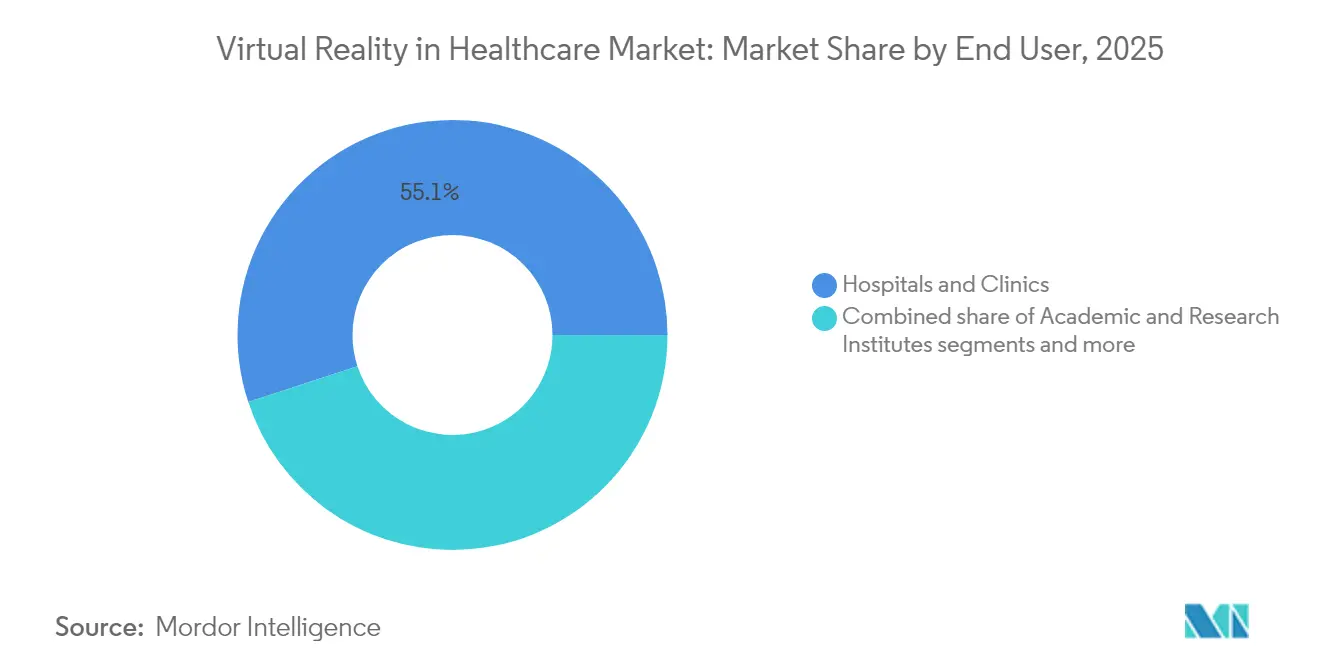

- Por usuario final, los hospitales y clínicas representaron el 55,05% del tamaño del mercado de Realidad Virtual en Atención Sanitaria en 2025, y los centros de rehabilitación registran la CAGR proyectada más rápida del 29,35% hasta 2031.

- Por modo de entrega, la RV inmersiva capturó el 68,10% de la cuota del mercado de Realidad Virtual en Atención Sanitaria en 2025 y está creciendo a una CAGR del 29,70% hacia 2031.

- Por geografía, América del Norte dominó con una cuota del 42,85% en 2025, mientras que Asia-Pacífico está posicionada para la CAGR más alta del 30,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Realidad Virtual en Salud*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de RV para formación y simulación quirúrgica | +6.8% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de terapias para la gestión del dolor y la salud mental | +7.2% | Global, particularmente fuerte en América del Norte | Corto plazo (≤ 2 años) |

| Reducciones en el coste tecnológico y mejora del hardware | +5.4% | Global, con beneficios de fabricación en APAC | Largo plazo (≥ 4 años) |

| Expansión de la telemedicina con integración de RV | +4.1% | América del Norte y UE, expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Proyectos piloto gubernamentales de reembolso para terapéuticos digitales de RV | +5.9% | América del Norte y UE, con los Servicios de Medicare y Medicaid liderando la adopción | Corto plazo (≤ 2 años) |

| Analítica espacial-IA que permite la rehabilitación basada en resultados | +3.8% | Global, con sistemas de atención sanitaria avanzados a la cabeza | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de RV para Formación y Simulación Quirúrgica

La educación quirúrgica está evolucionando de la observación a la construcción experiencial de habilidades. Los ensayos aleatorizados de 2024 confirmaron que los procedimientos virtuales mejoraron la precisión y acortaron las curvas de aprendizaje en los principales hospitales universitarios de los Estados Unidos. Varios equipos quirúrgicos desplegaron con éxito los visores Apple Vision Pro durante casos en vivo, demostrando la viabilidad intraoperatoria y generando demanda de aplicaciones agnósticas al dispositivo y listas para el campo estéril. Los proveedores de plataformas ahora incluyen controladores hápticos y paneles de evaluación guiados por IA que puntúan el rendimiento y alimentan los datos en los sistemas de acreditación. Las empresas farmacéuticas se están incorporando al ecosistema encargando módulos de realidad extendida personalizados que enseñan protocolos de administración de medicamentos junto con los pasos operativos. Las redes hospitalarias que forman «centros de excelencia en computación espacial» reportan una incorporación de personal más rápida y menores costes de formación por residente, subrayando un caso de negocio que está obligando a las instituciones rezagadas a reevaluar sus prioridades de inversión[1]Fuente: Departamento de Asuntos de Veteranos de los Estados Unidos, "Compendio de Literatura sobre Realidad Virtual Inmersiva en Atención Sanitaria," va.gov .

Creciente Demanda de Terapias para la Gestión del Dolor y la Salud Mental

Un giro político marcado hacia el alivio del dolor no farmacológico, impulsado por la crisis de los opioides, ha elevado la analgesia virtual a la atención convencional. Los sistemas autorizados por la FDA, como RelieVRx, demostraron una reducción duradera del dolor en casi el 70% de los pacientes 18 meses después de la terapia, lo que llevó a los Centros de Servicios de Medicare y Medicaid a activar tres códigos HCPCS que reembolsan los dispositivos digitales de salud mental a partir de enero de 2025. Los centros médicos académicos ahora combinan módulos de atención plena en RV con sensores de biofeedback, y la evidencia temprana del mundo real indica una mayor adherencia en comparación con sus equivalentes en aplicaciones móviles. Los asistentes terapéuticos impulsados por IA analizan datos de mirada, voz y fisiológicos para ajustar la intensidad de la escena en tiempo real, ampliando el acceso para diversos grupos socioeconómicos y minimizando la carga de trabajo clínica.

Reducciones en el Coste Tecnológico y Mejora del Hardware

La estandarización de componentes, la óptica para el mercado masivo y los conjuntos de chips de computación espacial están comprimiendo los precios de los visores. Los hospitales que antes pagaban sumas de cinco cifras por equipos especializados ahora prueban dispositivos de grado de consumo para educación junto a la cama y consultas remotas. Las investigaciones muestran que los kits de RV basados en teléfonos inteligentes ofrecen puntuaciones de reducción del dolor comparables a los sistemas premium en entornos de baja agudeza, ofreciendo a los centros con presupuesto limitado una vía de entrada viable. Los avances en el diseño de lentes y los algoritmos de predicción de movimiento están reduciendo la incidencia del ciber-mareo, mientras que las fundas de higiene modulares y los materiales de limpieza rápida simplifican el control de infecciones. Los guantes hápticos con retroalimentación micro-neumática están alcanzando el estatus de dispositivos listados por la FDA, abriendo nuevas modalidades terapéuticas para la rehabilitación de la motricidad fina.

Expansión de la Telemedicina con Integración de RV

La telepresencia inmersiva está extendiendo la experiencia especializada a los pacientes rurales sin necesidad de costosas expansiones físicas. Los grandes sistemas de salud de los Estados Unidos informan que los proyectos piloto de enfermería virtual reducen los tiempos promedio de alta en un 15% y elevan las puntuaciones de satisfacción del paciente. Las suites de tele-rehabilitación combinan la analítica de captura de movimiento con la supervisión remota de fisioterapeutas, permitiendo a los supervivientes de accidentes cerebrovasculares completar regímenes de ejercicio gamificados en casa. Los organismos reguladores ahora tratan muchas sesiones de RV como equivalentes paritarios a las visitas en persona, siempre que el flujo de datos cumpla con la HIPAA. A medida que el 35% de las plataformas de telesalud globales integran apoyo de decisión mediante IA, la demanda de módulos de RV complementarios que visualizan anatomía o simulan terapia de exposición se está acelerando[2]Fuente: HealthManagement.org, "El Futuro de la Telesalud," healthmanagement.org .

Análisis del Impacto de las Restricciones del Mercado de Realidad Virtual en Salud*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes iniciales de hardware e integración | -3.2% | Global, con impacto particular en los centros sanitarios más pequeños | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad | -2.8% | Global, con regulaciones más estrictas en la UE y América del Norte | Mediano plazo (2-4 años) |

| Ciber-mareo del personal clínico y fatiga ergonómica | -2.1% | Global, afectando la adopción por parte de los trabajadores sanitarios | Corto plazo (≤ 2 años) |

| Vías fragmentadas de certificación de dispositivos | -1.9% | Global, con marcos regulatorios variables por región | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes Iniciales de Hardware e Integración

Los proveedores más pequeños tienen dificultades para financiar simultáneamente las adquisiciones de capital, la formación del personal y la integración con los sistemas de Historia Clínica Electrónica. Aunque los precios base de los visores están cayendo, los complementos de grado médico, como las almohadillas faciales esterilizables, las cámaras de seguimiento 3D y los controladores hápticos autorizados por la FDA, mantienen las facturas elevadas. Las licencias de software generalmente siguen modelos anuales por usuario que pueden rivalizar con el coste del hardware en tres años. Muchos administradores aún carecen de plantillas claras de retorno de la inversión, especialmente para casos de uso no reembolsados, como el bienestar del personal o la distracción del paciente durante la flebotomía. Las subvenciones y los subsidios piloto ayudan, pero el escalado sostenido a menudo depende de contratos basados en valor que comparten los ahorros derivados de la reducción de reingresos o prescripciones de opioides.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Los sistemas inmersivos capturan telemetría biométrica, vectores de mirada y audio contextual, añadiendo nuevas dimensiones a la información sanitaria protegida. Los reguladores exigen consentimiento detallado y cifrado robusto, sin embargo muchas aplicaciones disponibles en el mercado utilizan por defecto el manejo de datos de grado de consumo. Las evaluaciones recientes de amenazas destacan los riesgos de ataques de tipo «hombre en la sala» donde avatares no autorizados se hacen pasar por médicos durante sesiones remotas. Los hospitales están respondiendo con arquitecturas de confianza cero, redes de RV con aislamiento físico y detección de anomalías en tiempo real, pero la complejidad de las soluciones eleva los costes de despliegue y ralentiza los ciclos de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Realidad Virtual en Salud

Por Componente:

El Impulso del Software se Construye sobre una Sólida Base de HardwareEl hardware representó el 61,58% de los ingresos de 2025, subrayando su papel fundamental en el mercado de Realidad Virtual en Atención Sanitaria. Los envíos globales de visores a hospitales aumentaron considerablemente después de que los proveedores optimizaran las pilas ópticas para el uso clínico prolongado y lanzaran kits de esterilización de configuración sencilla. El seguimiento de gestos y los periféricos de retroalimentación de fuerza se están extendiendo desde la ortopedia hacia los programas de formación en cardiología y endoscopia. El tamaño del mercado de Realidad Virtual en Atención Sanitaria correspondiente al software, aunque más pequeño hoy en día, se está incrementando a una tasa anual del 28,48% a medida que los hospitales se orientan hacia las suscripciones de contenido, los paneles de progreso impulsados por IA y los escenarios multiusuario renderizados en la nube. Los kits de desarrollo de software de grado regulatorio ahora se distribuyen con plantillas de documentación previamente cumplimentadas que agilizan las presentaciones ante la FDA, acortando el tiempo hasta la generación de ingresos para los desarrolladores independientes.

Los ingresos por servicios se quedan por detrás de los dos segmentos principales, pero siguen siendo vitales. Los sistemas de salud externalizan cada vez más el diseño de laboratorios de habilidades en RV, el aprovisionamiento de puntos finales y la curación de contenido multiplataforma. Los consultores ofrecen talleres de gestión del cambio que enseñan a los médicos cómo integrar los protocolos de RV en las vías de atención existentes, fortaleciendo la fidelización de clientes a largo plazo e impulsando los ingresos recurrentes a medida que se aceleran los ciclos de actualización del software.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

La Rehabilitación Acelera por encima de las Tasas de Crecimiento de la FormaciónLa simulación quirúrgica mantuvo una cuota del 32,10% en 2025, con despliegues en ortopedia, neurocirugía y especialidades mínimamente invasivas que continúan expandiéndose. El Departamento de Asuntos de Veteranos destacó la sólida evidencia de que el ensayo en RV impulsa la confianza procedimental en cirujanos novatos. Mientras tanto, la rehabilitación y fisioterapia captaron la atención de los pagadores después de que los estudios mostraran una recuperación de la velocidad de la marcha un 20% más rápida para los supervivientes de accidentes cerebrovasculares que realizaron tareas de equilibrio inmersivas. El tamaño del mercado de Realidad Virtual en Atención Sanitaria vinculado a la rehabilitación está, por tanto, escalando rápidamente en dólares absolutos a pesar de su base más pequeña. Los módulos de tratamiento del dolor autorizados por la FDA difuminan aún más los límites entre la rehabilitación y la atención al dolor crónico.

Las aplicaciones de educación médica se están diversificando hacia enfermería, farmacia y medicina de urgencias, lo que indica una adopción curricular más amplia. Las herramientas de gestión de la atención al paciente, incluidos los módulos de terapia de exposición y reducción de la ansiedad perioperatoria, están obteniendo subvenciones destinadas a reducir el uso de sedantes. Los desarrolladores de aplicaciones que combinan la generación de evidencia con sólidos paneles analíticos obtienen ventaja, porque los hospitales deben demostrar ganancias funcionales mensurables para asegurar el reembolso continuo.

Por Usuario Final:

Los Centros de Rehabilitación Acortan la BrechaLos hospitales y clínicas aún generan el 55,05% de los ingresos del mercado, lo que refleja su enfoque multimodal en formación, terapia y educación del paciente. Sin embargo, los centros de rehabilitación dedicados registran una CAGR del 29,35% a medida que las plataformas inmersivas demuestran ser especialmente eficaces para la recuperación neurológica y ortopédica. Los programas domiciliarios suministrados por los proveedores de rehabilitación amplían aún más el conjunto de pacientes disponibles.

Los institutos académicos y de investigación siguen siendo influenciadores clave, aprovechando la financiación de subvenciones para validar nuevos protocolos y publicar datos de resultados que sustentan las solicitudes de reembolso. Los centros de diagnóstico están experimentando con la RV para aliviar la ansiedad del paciente durante procedimientos como la resonancia magnética o la colonoscopia, reportando una mejor productividad y menor necesidad de sedantes. La cuota del mercado de Realidad Virtual en Atención Sanitaria proveniente de estos segmentos más pequeños es modesta pero estratégicamente importante, porque las puntuaciones positivas de experiencia del paciente ayudan a persuadir a las aseguradoras para que autoricen despliegues más amplios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Entrega:

La RV Inmersiva Marca el RitmoLos sistemas inmersivos generaron el 68,10% de los ingresos de 2025 y mantendrán una CAGR del 29,70% hasta 2031. Los ensayos clínicos demuestran sistemáticamente que la inmersión sensorial completa potencia la eficacia de distracción del dolor y el aprendizaje motor al crear presencia y enfoque. Las configuraciones semi-inmersivas, mostradas a menudo en monitores panorámicos, apoyan la rehabilitación grupal o las clases de educación para el paciente donde la supervisión del médico es esencial.

Las soluciones de escritorio o tableta no inmersivas siguen siendo relevantes para la instrucción de bajo riesgo, pero no pueden igualar los resultados clínicos demostrados por los dispositivos de cabeza. En consecuencia, los desarrolladores concentran la inversión en I+D en las cadenas de desarrollo inmersivo, y los proveedores de componentes persiguen paneles micro-OLED de mayor resolución, estructuras más ligeras con contrapeso y mayor duración de la batería.

Análisis Geográfico

Mercado de Realidad Virtual en Salud de América del Norte

América del Norte controló el 42,85% de los ingresos de 2025, respaldada por una FDA proactiva que emitió un código 21 CFR dedicado para dispositivos de terapia conductual de realidad virtual y una norma de Cobertura Transitoria para Tecnologías Emergentes que acelera los pagos de Medicare. Las grandes redes de prestación integrada de servicios de salud presupuestan laboratorios de tecnología inmersiva y alimentan continuamente datos de resultados a los pagadores, reforzando ciclos virtuosos de adopción. Las aseguradoras de la región ahora revisan las reclamaciones de realidad virtual bajo criterios de equipos médicos duraderos, lo que ofrece a los proveedores una vía más clara de recuperación de costos.

Mercado de Realidad Virtual en Salud de Europa

Europa le sigue con una adopción constante impulsada por proyectos piloto del sector público y consorcios de investigación transfronterizos. El cumplimiento del Reglamento General de Protección de Datos de la UE da forma al diseño de los sistemas, fomentando arquitecturas de seguridad sólidas que se están convirtiendo en modelos de referencia a nivel mundial. Las reformas de financiación hospitalaria de Alemania en 2025 destinaron capital a los terapéuticos digitales, y la autoridad sanitaria nacional de Francia publicó guías de práctica clínica que recomiendan la analgesia mediante realidad virtual para determinadas cohortes de pacientes con dolor crónico.

Mercado de Realidad Virtual en Salud de Asia-Pacífico

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 30,05%. Las cadenas de suministro locales de electrónica reducen los costos de los auriculares, mientras que las subvenciones gubernamentales fomentan la tele-rehabilitación en zonas rurales. El envejecimiento de la población de Japón impulsa la demanda de programas de prevención de caídas, y el sistema nacional de seguros de Australia ha comenzado a reembolsar los módulos de realidad virtual para el dolor crónico a los pacientes elegibles. Por lo tanto, se proyecta que el tamaño del mercado de Realidad Virtual en Salud en Asia-Pacífico supere los totales europeos antes de lo que se anticipaba.

Mercado de Realidad Virtual en Salud de América del Sur y MEA

América del Sur y Oriente Medio y África son mercados más pequeños hoy en día, pero están ganando impulso. Los hospitales privados brasileños implementan la realidad virtual para la distracción en oncología pediátrica, y los estados del Golfo incluyen centros de simulación inmersiva en los nuevos planes maestros de ciudades médicas. Las asociaciones con fabricantes de equipos originales globales y centros de investigación universitarios están acelerando la transferencia de tecnología, superando las barreras heredadas que antes frenaban la adopción de la salud digital.

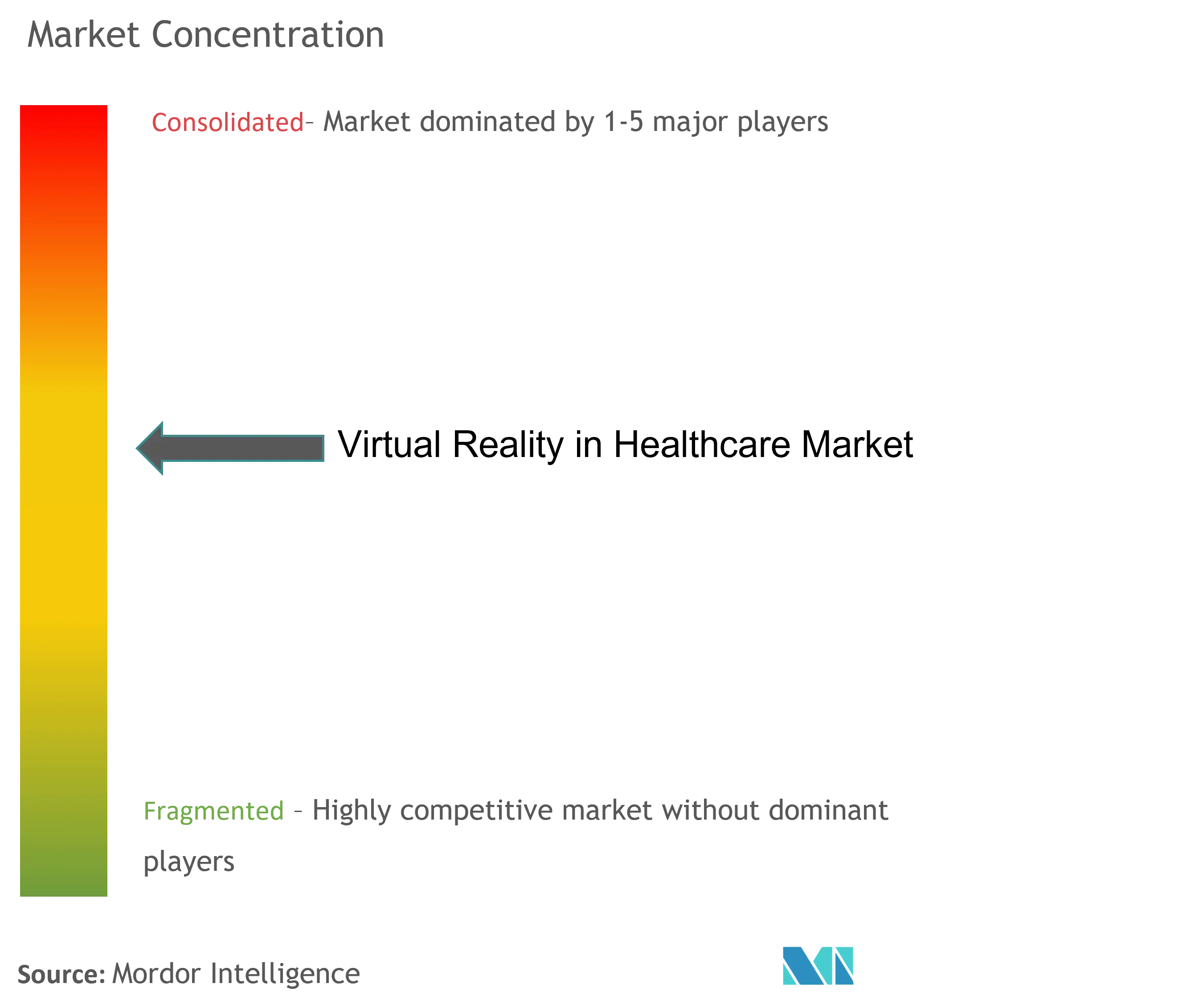

Panorama Competitivo

El mercado de Realidad Virtual en Atención Sanitaria sigue siendo moderadamente fragmentado, sin que ninguna empresa supere una cuota de una cuarta parte. AppliedVR estableció un referente regulatorio al obtener la autorización de la FDA para RelieVRx y luego aseguró la primera cobertura de pagador comercial con Highmark, catalizando la confianza entre los compradores hospitalarios. Las grandes empresas tecnológicas como Apple y Meta suministran visores de alto volumen, pero dependen de los especialistas en atención sanitaria para el contenido clínico y los expedientes regulatorios. Osso VR, XRHealth y FundamentalVR se diferencian a través de bibliotecas respaldadas por evidencia y analítica en la nube que realiza el seguimiento del rendimiento a escala.

Las alianzas estratégicas son prolíficas. GE Healthcare y MediView codesarrollan guía de realidad aumentada para radiología intervencionista, mientras que los patrocinadores farmacéuticos financian módulos de formación de procedimientos específicos incluidos con el lanzamiento de medicamentos. El capital riesgo continúa fluyendo, centrado en empresas emergentes con sólidas carteras de ensayos clínicos y estrategias de reembolso. Las carteras de propiedad intelectual combinan cada vez más patentes de dispositivos con paquetes de datos de economía de la salud, un requisito emergente a medida que los pagadores exigen prueba de compensaciones de costes.

Líderes de la Industria de Realidad Virtual en Atención Sanitaria

Koninklijke Philips N.V.

Samsung Electronics Co. Ltd.

HTC Corporation

Sony Corporation

Siemens Healthineers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Realidad Virtual en Salud Cubiertas en este Informe

- Microsoft

- Meta Platforms, Inc.

- HTC

- Sony Group

- Siemens Healthineers

- GE HealthCare Technologies Inc.

- Osso VR, Inc.

- Surgical Theater, Inc.

- MindMaze SA

- XRHealth USA, Inc.

- AppliedVR, Inc.

- Medical Realities Ltd.

- SyncThink, Inc.

- Vicarious Surgical, Inc.

- ImmersiveTouch, Inc.

- Samsung Group

- VirtaMed

- CAE

- FundamentalVR Ltd.

- BehaVR, LLC

Leer el Análisis de las Empresas del Mercado de Realidad Virtual en Salud

Desarrollo Reciente de la Industria en el Mercado de Realidad Virtual en Salud

- Marzo de 2025: XRHealth lanzó un asistente médico con IA en HIMSS25 para mejorar la instrucción al paciente y la adherencia al tratamiento

- Marzo de 2025: Endo presentó un simulador de inyección de computación espacial en Apple Vision Pro para la formación práctica en administración de medicamentos

Alcance del Informe Global del Mercado de Realidad Virtual en Atención Sanitaria

Según el alcance del informe, la realidad virtual (RV) es un entorno generado por computadora con escenas y objetos que parecen reales, haciendo que el usuario se sienta inmerso en su entorno. La realidad virtual en atención sanitaria ha demostrado ser un gran beneficio para los hospitales y los profesionales sanitarios. Esta tecnología se utiliza para planificar, tratar y diagnosticar a personas con autismo, fobias, depresión y adicción. Muchos proveedores de atención sanitaria han reconocido los beneficios de la realidad virtual y han comenzado a incorporarla a su operativa.

El mercado de realidad virtual en atención sanitaria está segmentado por componente (hardware, software y servicios), aplicación (gestión del dolor, educación y formación, cirugía, gestión de la atención al paciente, procedimientos de rehabilitación y terapia, y otros), usuario final (hospitales y clínicas, organizaciones de investigación y empresas farmacéuticas, y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

Resumen de la Segmentación

| Hardware | Dispositivos | Visores de Realidad Virtual |

| Dispositivos de Seguimiento de Gestos | ||

| Proyectores y Pantallas de Pared | ||

| Otros Dispositivos | ||

| Accesorios | ||

| Software | ||

| Servicios |

| Simulación y Formación Quirúrgica |

| Gestión del Dolor y Trastorno de Estrés Postraumático |

| Rehabilitación y Fisioterapia |

| Educación y Formación Médica |

| Gestión de la Atención al Paciente |

| Otras Aplicaciones |

| Hospitales y Clínicas |

| Institutos Académicos y de Investigación |

| Centros de Rehabilitación |

| Centros de Diagnóstico |

| Otros Usuarios Finales |

| RV Inmersiva |

| RV Semi-Inmersiva |

| RV No Inmersiva |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente (Valor, miles de millones de USD) | Hardware | Dispositivos | Visores de Realidad Virtual |

| Dispositivos de Seguimiento de Gestos | |||

| Proyectores y Pantallas de Pared | |||

| Otros Dispositivos | |||

| Accesorios | |||

| Software | |||

| Servicios | |||

| Por Aplicación (Valor, miles de millones de USD) | Simulación y Formación Quirúrgica | ||

| Gestión del Dolor y Trastorno de Estrés Postraumático | |||

| Rehabilitación y Fisioterapia | |||

| Educación y Formación Médica | |||

| Gestión de la Atención al Paciente | |||

| Otras Aplicaciones | |||

| Por Usuario Final (Valor, miles de millones de USD) | Hospitales y Clínicas | ||

| Institutos Académicos y de Investigación | |||

| Centros de Rehabilitación | |||

| Centros de Diagnóstico | |||

| Otros Usuarios Finales | |||

| Por Modo de Entrega (Valor, miles de millones de USD) | RV Inmersiva | ||

| RV Semi-Inmersiva | |||

| RV No Inmersiva | |||

| Por Geografía (Valor, miles de millones de USD) | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | CCG | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño del gasto en RV terapéutica inmersiva en 2031?

Se espera que el gasto alcance USD 20.990 millones, reflejando la trayectoria de crecimiento proyectada del mercado de Realidad Virtual en Atención Sanitaria.

¿Qué segmento se está expandiendo más rápidamente dentro de las aplicaciones de salud en realidad virtual?

La rehabilitación y fisioterapia avanza a una CAGR del 28,96%, convirtiéndola en el caso de uso de más rápido crecimiento.

¿Por qué las aseguradoras están comenzando a reembolsar los tratamientos con RV?

La autorización de la FDA y los nuevos códigos HCPCS de los Centros de Servicios de Medicare y Medicaid han establecido la legitimidad clínica y las vías de facturación, reduciendo el riesgo financiero para los pagadores.

¿Qué está impulsando la rápida adopción de la RV médica en Asia-Pacífico?

La fabricación regional de electrónica, la financiación gubernamental para la salud digital y las grandes poblaciones envejecidas se combinan para impulsar una CAGR del 30,05%.

¿Qué modo de entrega muestra los mejores resultados clínicos?

La RV inmersiva lidera tanto en cuota de mercado como en eficacia terapéutica documentada para el dolor, la salud mental y la rehabilitación de habilidades motoras.

¿Cómo están abordando los hospitales los riesgos de privacidad de datos relacionados con la RV?

Los sistemas de salud despliegan redes de confianza cero, subredes de RV dedicadas y detección de anomalías en tiempo real para proteger los datos biométricos y conductuales.

Última actualización de la página el: