Tamaño y Participación del Mercado de Realidad Aumentada y Virtual en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Realidad Aumentada y Virtual en Salud por Mordor Intelligence

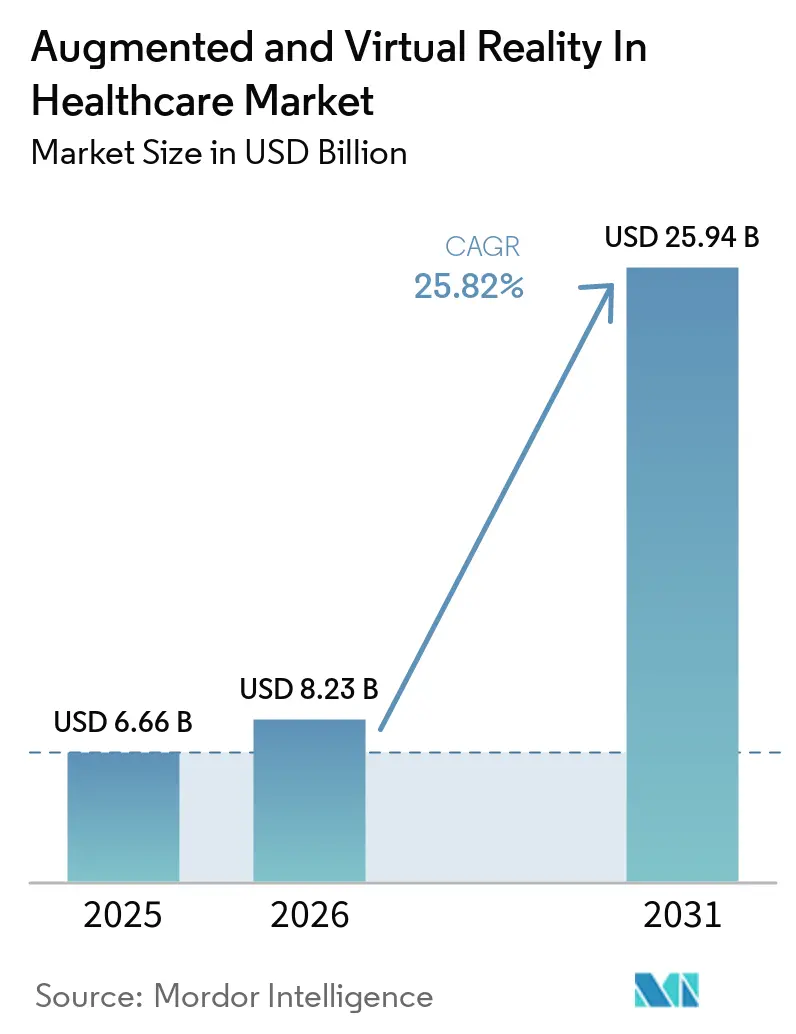

Se espera que el tamaño del Mercado de Realidad Aumentada y Virtual en Salud aumente de USD 6,66 mil millones en 2025 a USD 8,23 mil millones en 2026 y alcance USD 25,94 mil millones en 2031, creciendo a una CAGR del 25,82% durante 2026-2031.

El mercado está creciendo porque los proveedores de salud necesitan herramientas de formación más seguras, un mayor número de proveedores acepta ahora la simulación inmersiva en la educación rutinaria, y el número de dispositivos médicos de realidad aumentada y virtual autorizados por la FDA alcanzó 104 en febrero de 2026, lo que mejoró la confianza de compra entre hospitales y equipos clínicos. El mercado de realidad aumentada y virtual en salud también se beneficia de una brecha creciente entre la demanda de formación y la capacidad de supervisión experta, lo que facilita la justificación de las plataformas de simulación en grandes sistemas de enseñanza. Un segundo cambio es visible en el modelo de compra, donde los hospitales aún comienzan con adquisiciones de hardware, pero se desplazan cada vez más hacia contratos de contenido de software recurrente y servicios gestionados una vez que la base instalada está en marcha. El mercado de realidad aumentada y virtual en salud también se está separando en diferentes vías de adopción, con la realidad aumentada manteniendo la mayor base clínica instalada y la realidad virtual avanzando más rápido porque puede desplegarse en laboratorios de simulación, aulas y entornos de atención domiciliaria con menor fricción de infraestructura. La actividad competitiva sigue siendo activa porque las empresas especializadas en XR están desarrollando profundidad en cirugía y terapia, mientras que los grandes grupos de tecnología médica están integrando herramientas inmersivas en ecosistemas más amplios de imágenes y procedimientos.

Conclusiones Clave del Informe

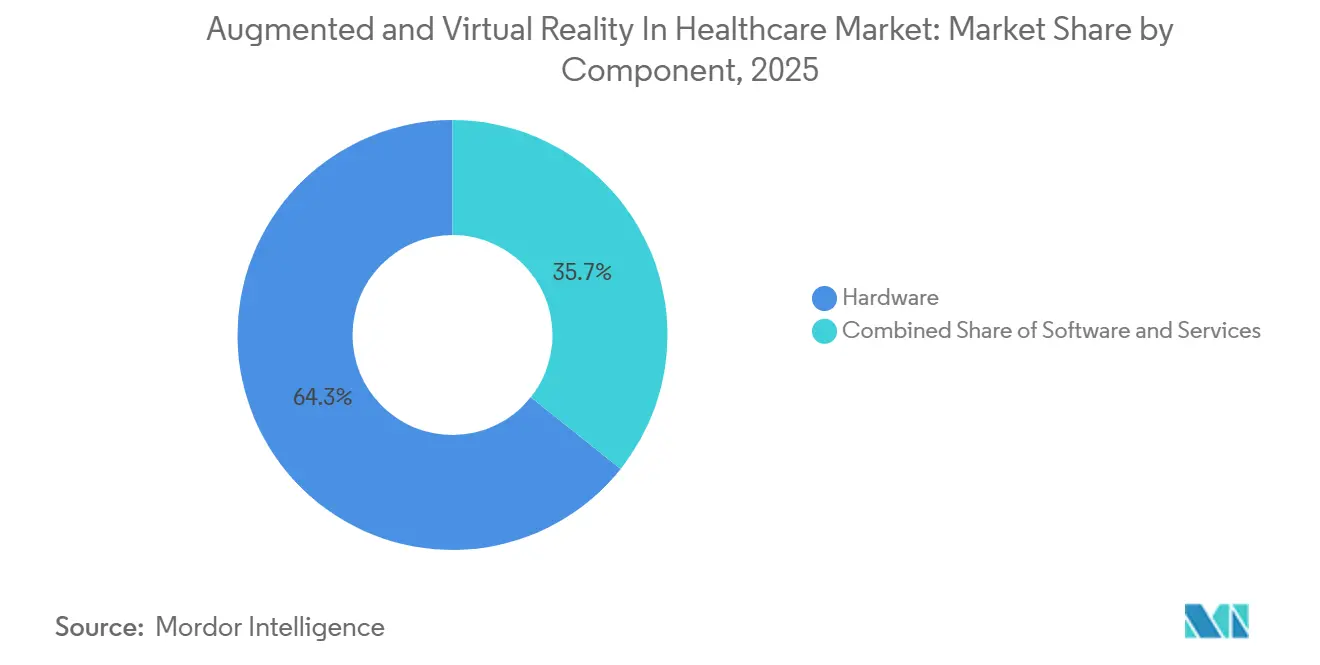

- Por componente, el hardware representó el 64,31% de la participación del mercado de realidad aumentada y virtual en salud en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 26,33% hasta 2031.

- Por tecnología, la realidad aumentada representó el 57,68% de la participación en 2025, mientras que se proyecta que la realidad virtual crecerá a una CAGR del 28,36% hasta 2031.

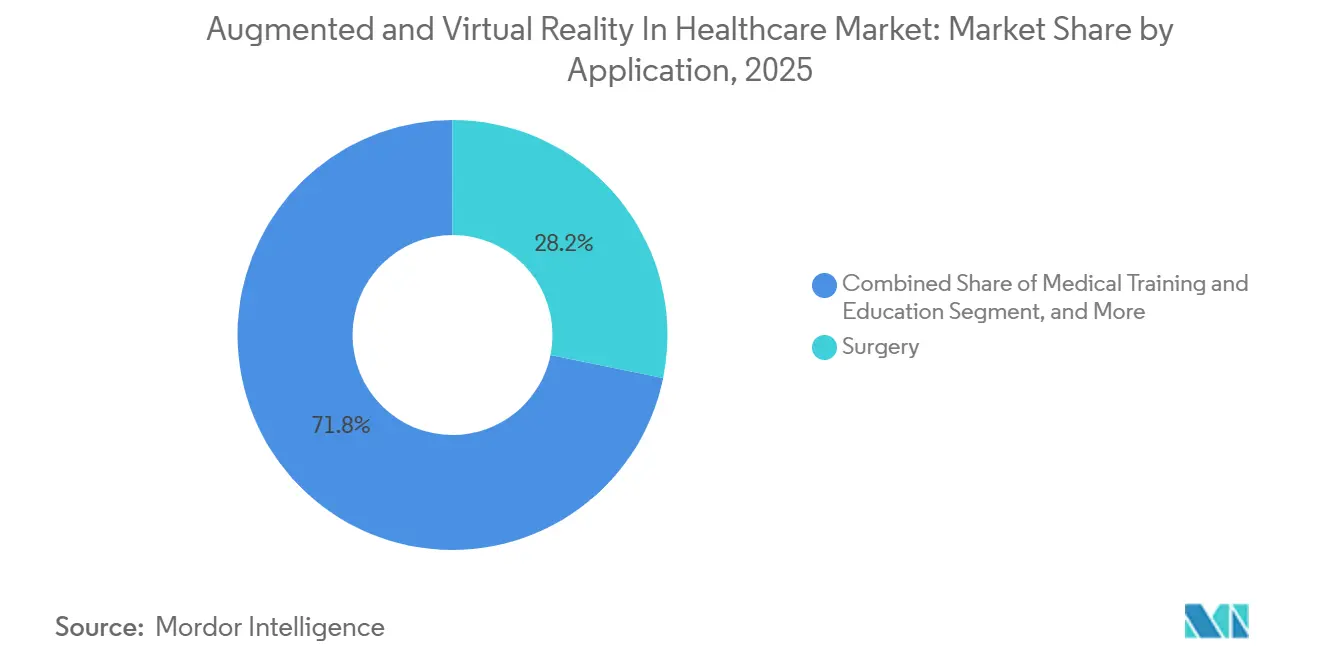

- Por aplicación, la cirugía representó el 28,16% de la participación del tamaño del mercado de realidad aumentada y virtual en salud en 2025, mientras que se prevé que la formación y educación médica se expanda a una CAGR del 26,78% hasta 2031.

- Por usuario final, los hospitales representaron el 38,62% de la participación en 2025, mientras que se proyecta que los institutos académicos y de investigación crezcan a una CAGR del 29,08% hasta 2031.

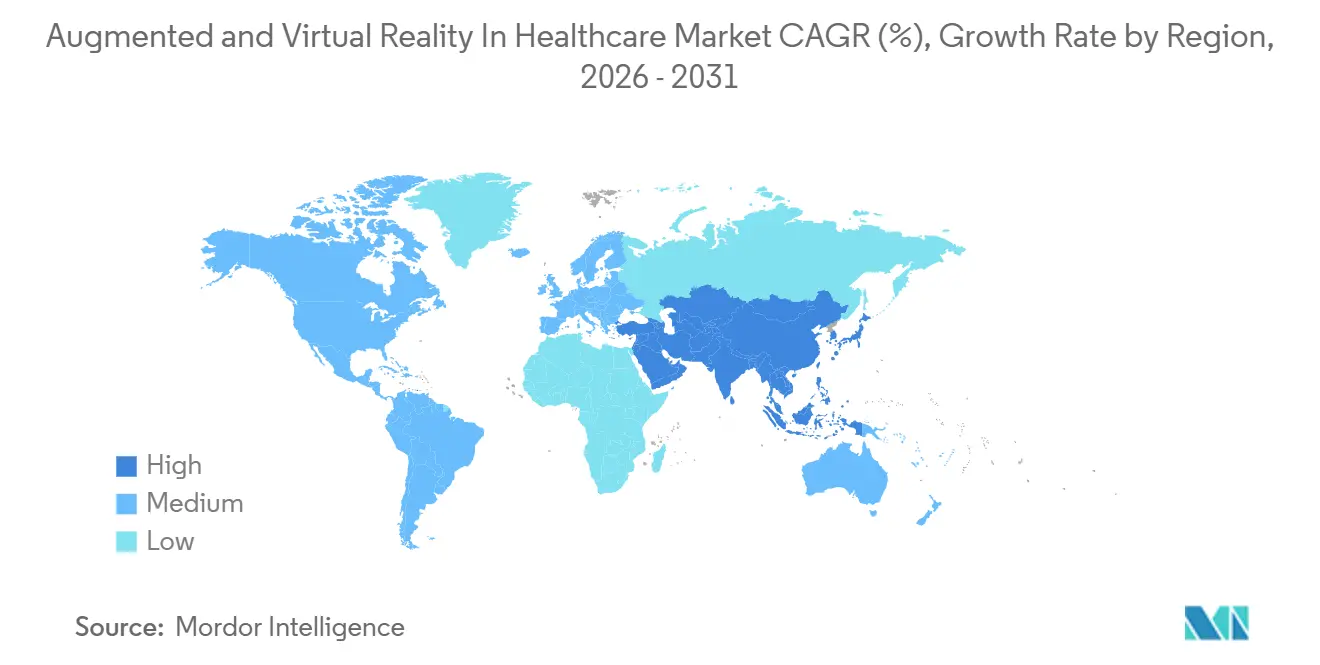

- Por geografía, América del Norte representó el 42,64% de la participación en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 27,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Realidad Aumentada y Virtual en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Necesidad Creciente de Formación Clínica Sin Riesgos | +5.5% | Global | Corto plazo (≤ 2 años) |

| Expansión de la Atención Remota, la Telemedicina y la Telementoría | +4.2% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Uso Creciente en Visualización Quirúrgica y Guía de Procedimientos | +4.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Creciente en Distracción del Dolor y Terapia Conductual | +2.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Análisis de Escenarios Habilitado por IA y Aprendizaje Adaptativo | +3.5% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción de Costos de Dispositivos y Ciclos de Adquisición Empresarial más Rápidos | +3.1% | Asia-Pacífico y Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Necesidad Creciente de Formación Clínica Sin Riesgos

La educación clínica enfrenta un déficit estructural porque el tiempo de formación es más limitado y la exposición a casos reales es más difícil de escalar. Una revisión de JMIR Medical Education de 2026 que abarcó 11 estudios aleatorizados y prospectivos en 7 especialidades quirúrgicas encontró que la formación en realidad aumentada redujo los errores técnicos en los 5 estudios que los midieron y acortó las curvas de aprendizaje para los aprendices novatos.[1]JMIR Medical Education, "Realidad Aumentada en la Formación Quirúrgica: Revisión Sistemática de su Impacto en el Desempeño Técnico de los Aprendices Quirúrgicos," JMIR Medical Education, mededu.jmir.org La misma revisión encontró ganancias más débiles para los cirujanos experimentados, lo que significa que la demanda comercial más fuerte se concentra en la formación en etapas tempranas en lugar de los programas de actualización para expertos. Un estudio de JMIR Perioperative Medicine de mayo de 2026 también encontró que una sola sesión de realidad virtual mejoró el tiempo de finalización de tareas de trauma ortopédico y la competencia autoevaluada, y los participantes consideraron el formato útil en entornos con recursos limitados. En el mercado de realidad aumentada y virtual en salud, este patrón de demanda favorece a los programas de residencia, los sistemas hospitalarios con grandes cohortes de aprendices y las redes educativas que necesitan más repeticiones sin añadir riesgo para pacientes reales.

Expansión de la Atención Remota, la Telemedicina y la Telementoría

El apoyo clínico remoto se está volviendo más práctico porque las superposiciones de realidad aumentada ahora mejoran la forma en que los mentores guían a los aprendices durante los procedimientos. Un estudio de usabilidad de marzo de 2026 en JMIR Human Factors mostró que las señales dinámicas de realidad aumentada ayudaron a los aprendices a seguir instrucciones remotas con menos errores que la orientación basada en gestos o punteros, sin aumentar la carga cognitiva.[2]JMIR Human Factors, "Señales Dinámicas de Realidad Aumentada para Telementoría en Cirugía Laparoscópica: Estudio de Usabilidad," JMIR Human Factors, humanfactors.jmir.org El Colegio Americano de Cirujanos también publicó protocolos en abril de 2026 que describían marcos de telementoría seguros y escalables construidos en torno a video de alta definición, herramientas de orientación de baja latencia y plataformas audiovisuales seguras. Una revisión de 2025 del Journal of Robotic Surgery señaló que las combinaciones emergentes de 5G y XR son importantes para los sistemas de formación quirúrgica de baja latencia, lo que importa más en entornos que necesitan orientación en tiempo real a distancia. En el mercado de realidad aumentada y virtual en salud, los países con despliegues avanzados de 5G, como Corea del Sur, Japón y China, están posicionados para adoptar la atención y formación asistida por realidad aumentada de forma remota más rápido que los mercados con menor preparación de red.

Uso Creciente en Visualización Quirúrgica y Guía de Procedimientos

La visualización quirúrgica está pasando del uso piloto al uso clínico repetible, especialmente en procedimientos de columna vertebral y ortopédicos. La lista de dispositivos de la FDA muestra una base creciente de dispositivos médicos de realidad aumentada y virtual autorizados, lo que ha facilitado el posicionamiento de la orientación inmersiva como parte de la cirugía digital convencional en lugar de un experimento de nicho. Un estudio de 2026 en Frontiers in Medicine documentó un caso clínico que combinó visualización 3D, realidad aumentada y cirugía robótica asistida magnéticamente en múltiples especialidades, lo que muestra que estas herramientas se están desplegando cada vez más de forma conjunta.[3]Frontiers in Digital Health, "Inteligencia Artificial, Realidad Extendida e Integraciones Emergentes de IA-XR en Educación Médica," Frontiers in Digital Health, frontiersin.org El Hospital Clínico San Carlos de España también utilizó superposiciones de realidad aumentada fusionadas con IA durante intervenciones coronarias percutáneas en 2025, lo que demostró que el uso intraoperatorio se está extendiendo más allá de un pequeño conjunto de centros de referencia en Estados Unidos. En el mercado de realidad aumentada y virtual en salud, esto respalda casos de uso de mayor valor donde los clínicos desean una mejor conciencia espacial sin perder la visibilidad directa del paciente.

Análisis de Escenarios Habilitado por IA y Aprendizaje Adaptativo

La IA está transformando la formación inmersiva de la entrega de contenido estático a un sistema que puede ajustarse al rendimiento del aprendiz. Frontiers in Digital Health trazó cómo la IA apoya la tutoría inteligente, la simulación de pacientes virtuales y el análisis predictivo dentro de la educación médica basada en XR, lo que permite que las rutas de aprendizaje se adapten con mucha menos configuración manual. Esto importa porque las bibliotecas de simulación tradicionales son costosas de configurar y a menudo dependen del escaso tiempo de los expertos. El diseño de formación adaptativa también mejora la escalabilidad, ya que una mayor parte del ciclo de retroalimentación puede integrarse en la plataforma en lugar de ser entregada en vivo por el profesorado. En el mercado de realidad aumentada y virtual en salud, los proveedores que combinan contenido inmersivo con evaluación liderada por IA están mejor posicionados para atender a instituciones que necesitan mayor rendimiento sin incrementos equivalentes en personal especializado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Integración y Creación de Contenido | -2.5% | Global, especialmente mercados en desarrollo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incertidumbre Regulatoria en Casos de Uso Clínico | -1.8% | Global | Mediano plazo (2-4 años) |

| Integración Limitada en Flujos de Trabajo Clínico y Preparación del Personal | -1.5% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Privacidad de Datos, Seguridad y Complejidad del Consentimiento del Paciente | -1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Integración y Creación de Contenido

El costo sigue siendo la barrera a corto plazo más clara, especialmente para los hospitales comunitarios y los sistemas más pequeños. Una revisión del ITIF de 2025 señaló que muchos hospitales de Estados Unidos seguían operando bajo presión de márgenes, lo que limitaba el gasto discrecional en tecnología incluso cuando la formación inmersiva podía reducir los costos a largo plazo. La carga inicial incluye auriculares, licencias de software, incorporación, configuración de flujos de trabajo y creación de contenido personalizado para especialidades específicas. Un estudio de 2025 en Scientific Reports encontró que los modelos híbridos de realidad virtual pueden mejorar la rentabilidad al reducir la dependencia de simuladores físicos costosos mientras se preserva la fidelidad de formación útil. En el mercado de realidad aumentada y virtual en salud, esta es una de las razones por las que los servicios están creciendo más rápido que el hardware, porque las suscripciones distribuyen los costos de contenido y soporte entre una base de usuarios más amplia.

Incertidumbre Regulatoria en Casos de Uso Clínico

La regulación se está volviendo más clara en la navegación quirúrgica, pero sigue siendo menos definida en terapia, manejo del dolor y atención conductual. El Reglamento de Dispositivos Médicos de la Unión Europea requiere evidencia alineada con el riesgo del dispositivo, lo que hace que las vías terapéuticas basadas en software sean más exigentes que muchos despliegues de hardware. La lista de la FDA de febrero de 2026 mostró 104 decisiones sobre dispositivos de realidad aumentada y virtual, pero solo 2 de ellas fueron autorizaciones De Novo, lo que significa que muchas empresas aún están ingresando a través de la autorización basada en predicados en lugar de un nuevo marco terapéutico. Eso ayuda a la entrada a corto plazo, pero no responde a la pregunta de reembolso porque la cobertura aún depende de la evidencia vinculada al uso previsto específico. En el mercado de realidad aumentada y virtual en salud, los países sin una vía de predicado comparable enfrentan una comercialización más lenta incluso cuando la demanda de hospitales y clínicos ya está presente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El despliegue liderado por hardware cede paso a la economía de los servicios

El hardware representó el 64,31% de la participación del mercado de realidad aumentada y virtual en salud en 2025 porque los hospitales primero gastaron en pantallas montadas en la cabeza, auriculares de realidad aumentada y periféricos hápticos antes de ampliar los presupuestos de software y servicios. Este patrón refleja una fase de despliegue temprana donde los sitios clínicos necesitan la capa de dispositivo físico en su lugar antes de poder escalar el contenido, el análisis y las herramientas de flujo de trabajo. También significa que las instalaciones de hardware actuales crean una base para ingresos recurrentes durante los próximos años. En el mercado de realidad aumentada y virtual en salud, esta base instalada está dando forma a una transición más amplia de compras únicas hacia relaciones contractuales más largas.

Se proyecta que los servicios crecerán a una CAGR del 26,33% hasta 2031 porque los sistemas de salud prefieren cada vez más las bibliotecas de contenido basadas en suscripción y los contratos de formación gestionados en lugar de crear contenido por sí solos. Este cambio muestra que la industria de realidad aumentada y virtual en salud se está moviendo hacia un modelo más cercano a las plataformas de software de salud que a las ventas de dispositivos puros. Los proveedores que gestionan la incorporación, la actualización de contenido y el análisis de uso probablemente capturen más valor una vez que un hospital ya se haya comprometido con el despliegue inmersivo. El software sigue siendo la capa intermedia por participación, y su papel se está expandiendo a medida que las bibliotecas de contenido cubren más especialidades y las herramientas de aprendizaje adaptativo se incorporan al uso comercial.

Por Tecnología: La realidad aumentada mantiene la escala, la realidad virtual captura una expansión más rápida

La realidad aumentada representó el 57,68% de la participación en 2025 porque los cirujanos necesitan mantener la visibilidad directa del paciente durante la orientación y navegación intraoperatoria. Eso hizo que la realidad aumentada fuera la mejor opción para los flujos de trabajo de columna vertebral, ortopédicos y guiados por imágenes donde las superposiciones apoyan la acción sin bloquear el campo de visión. Su liderazgo también refleja una mayor alineación clínica con procedimientos que ya tienen alto valor y altos estándares de documentación. En el mercado de realidad aumentada y virtual en salud, la realidad aumentada se beneficia más de los casos de uso procedimentales que recompensan la precisión, la adecuación al flujo de trabajo y la aceptación en el quirófano.

Se proyecta que la realidad virtual crecerá a una CAGR del 28,36% hasta 2031 porque puede desplegarse con menores demandas de infraestructura en formación, rehabilitación, terapia conductual y manejo del dolor. Un estudio de 2025 en npj Digital Medicine encontró que la realidad virtual de telesalud redujo la intensidad del dolor, la ansiedad y los trastornos del sueño en pacientes con condiciones de dolor crónico, lo que respalda un uso más amplio más allá de las paredes del hospital. Los sistemas de realidad virtual independientes también son más fáciles de usar en aulas, laboratorios de simulación y entornos domésticos porque no dependen de las mismas necesidades de mapeo espacial que los sistemas clínicos guiados por realidad aumentada. Dentro de la industria de realidad aumentada y virtual en salud, esto crea dos vías comerciales distintas, una vinculada al apoyo de procedimientos de alta complejidad y la otra vinculada a la entrega escalable de educación y terapia.

Por Aplicación: La cirugía ancla el valor actual mientras la formación impulsa la próxima ola

La cirugía representó el 28,16% de la participación del tamaño del mercado de realidad aumentada y virtual en salud en 2025 porque los procedimientos tienen un alto valor de reembolso y una fuerte necesidad clínica de orientación espacial, ensayo y revisión posterior al caso. Este segmento incluye la planificación prequirúrgica, las superposiciones intraoperatorias y la visualización postprocedimiento, cada una de las cuales resuelve un problema diferente de flujo de trabajo. La concentración de autorizaciones regulatorias en torno a la orientación quirúrgica también ha respaldado este liderazgo porque los hospitales pueden incorporarse a una categoría con una validación más clara. En el mercado de realidad aumentada y virtual en salud, la cirugía sigue siendo el grupo de ingresos a corto plazo más sólido porque el riesgo clínico y el valor tecnológico están estrechamente alineados.

Se proyecta que la formación y educación médica crecerán a una CAGR del 26,78% hasta 2031 porque las escuelas de medicina, los programas de residencia y los sistemas de acreditación hospitalaria están integrando la simulación inmersiva en vías de aprendizaje más formales. Una revisión de alcance de 2026 en Frontiers in Medicine encontró que las modalidades de XR se utilizan ahora en la enseñanza de anatomía, respuesta a emergencias, ensayo de procedimientos y formación quirúrgica en la educación sanitaria de Estados Unidos, con el 60% de los estudios revisados mostrando ganancias de conocimiento medibles. La terapia conductual y la gestión de la atención al paciente son más pequeñas hoy en día, pero siguen siendo estratégicamente importantes porque la realidad virtual de prescripción autorizada por la FDA para el dolor lumbar crónico ya ha superado la prueba de concepto. Las imágenes médicas también están emergiendo como un nicho significativo porque las herramientas de ultrasonido de realidad mixta han demostrado que los usuarios novatos pueden acercarse a la precisión espacial de los expertos con visualización 3D en tiempo real.

Por Usuario Final: Los hospitales lideran el gasto mientras los institutos académicos profundizan la base de evidencia

Los hospitales representaron el 38,62% de la participación en 2025 porque son los principales compradores de realidad aumentada para navegación quirúrgica, sistemas de visualización intraoperatoria y plataformas de rehabilitación de mayor complejidad. Su lógica de compra está vinculada a la mejora de resultados, la diferenciación de procedimientos y la expectativa creciente de que los procedimientos complejos deben estar respaldados por formación de simulación validada. Los hospitales también tienen la mezcla más amplia de departamentos que pueden reutilizar activos inmersivos en cirugía, educación de enfermería y rehabilitación. En el mercado de realidad aumentada y virtual en salud, eso convierte a los hospitales en la principal puerta de entrada comercial incluso cuando los primeros puntos de prueba provienen de entornos académicos.

Se proyecta que los institutos académicos y de investigación crecerán a una CAGR del 29,08% hasta 2031 porque sirven tanto como adoptantes tempranos como instituciones que generan validación publicable. OTH Regensburg lanzó su laboratorio móvil de realidad virtual VReduMED en julio de 2025 y desplegó sistemas de realidad virtual de forma gratuita en escuelas de enfermería, lo que demostró cómo el aprendizaje inmersivo puede ir más allá de los programas universitarios insignia hacia la educación sanitaria rutinaria. Los centros quirúrgicos son una oportunidad sólida porque a menudo enfrentan menor complejidad de integración que los grandes hospitales académicos y pueden adoptar herramientas de simulación con ciclos de adquisición más cortos. Las clínicas, los centros de diagnóstico y las empresas de ciencias de la vida y farmacéuticas también son usuarios relevantes, especialmente donde las herramientas inmersivas mejoran el manejo de la ansiedad, la formación del personal y los programas de educación comercial.

Análisis Geográfico

América del Norte representó el 42,64% de la participación del mercado de realidad aumentada y virtual en salud en 2025, respaldada por una vía madura de la FDA y una sólida base de adoptantes tempranos en hospitales y entornos académicos. Estados Unidos representa la mayor parte de este peso regional porque combina empresas especializadas respaldadas por capital de riesgo, grandes sistemas de salud y un entorno de reembolso que se está volviendo lentamente más abierto a los terapéuticos digitales. MindMaze Therapeutics informó que logró un código de reembolso de Categoría III de CMS en 2025 para la neurorrehabilitación digital domiciliaria, lo que marcó un paso importante para la cobertura de terapia de realidad virtual domiciliaria en Estados Unidos. Canadá también está contribuyendo a través del desarrollo de orientación quirúrgica de realidad aumentada liderado por la investigación, lo que añade profundidad a la base de innovación regional.

Europa sigue siendo la segunda región más grande, con Alemania, el Reino Unido y Francia liderando la adopción institucional. Alemania integró escenarios de realidad aumentada en la educación médica formal en la Universidad Martin Luther de Halle-Wittenberg en 2025, lo que demostró que la formación inmersiva está entrando en planes de estudio estructurados en lugar de quedarse en pilotos aislados. T-Systems y el Universitätsklinikum Bonn también desarrollaron una plataforma de formación de enfermería en realidad virtual con avatares de pacientes impulsados por IA, lo que redujo las barreras geográficas en la formación del personal. Francia ha añadido impulso procedimental a través de la cirugía ortopédica guiada por realidad aumentada y los procedimientos de hombro en realidad mixta, lo que señala que la adopción se está extendiendo a través del uso hospitalario real en lugar de solo a través de centros de investigación.

Asia-Pacífico es la parte de más rápido crecimiento del tamaño del mercado de realidad aumentada y virtual en salud, con una CAGR proyectada del 27,92% hasta 2031. El crecimiento regional está siendo impulsado por la modernización sanitaria en China e India, la fuerte preparación para el 5G en Corea del Sur y una gran base de estudiantes de medicina que hace que la simulación escalable sea más atractiva. Un estudio global de métodos mixtos de 2025 destacó talleres prácticos de transformación digital en el Hospital del Distrito de Longgang de Shenzhen, lo que demostró que las herramientas inmersivas pueden integrarse en entornos de salud con diferentes condiciones de infraestructura. América del Sur y Oriente Medio y África son más pequeños hoy en día, pero siguen siendo estructuralmente importantes porque los hospitales públicos en Argentina ya han utilizado cirugía asistida por realidad aumentada y los sistemas de salud del Golfo continúan incluyendo herramientas inmersivas en programas de hospitales inteligentes. En el mercado de realidad aumentada y virtual en salud, estas regiones importan menos por su escala actual y más por la velocidad a la que los modelos validados pueden transferirse a nuevos programas de salud digital.

Panorama Competitivo

El mercado de realidad aumentada y virtual en salud sigue siendo moderadamente fragmentado, sin que ninguna empresa tenga más de una participación de dos dígitos bajos en todas las aplicaciones. La competencia está dividida entre grupos de tecnología médica diversificados como Siemens Healthineers, GE HealthCare, Koninklijke Philips e Intuitive Surgical, y empresas especializadas como Osso VR, Augmedics, Medivis, Surgical Theater, FundamentalXR, AppliedVR y MindMaze. Los grupos de tecnología médica más grandes se benefician de las relaciones clínicas instaladas y pueden añadir funciones inmersivas a las plataformas de imágenes o procedimientos que los hospitales ya utilizan. Las empresas especializadas compiten más en profundidad de contenido, diseño de flujo de trabajo, evidencia de resultados y velocidad dentro de casos de uso clínico específicos.

Osso VR y empresas similares enfocadas en la formación se benefician de una preferencia creciente por la simulación basada en evidencia, donde los compradores quieren pruebas medibles de que el aprendizaje inmersivo mejora el rendimiento. Augmedics y otras empresas enfocadas en cirugía están posicionadas en torno a la utilidad específica del procedimiento, lo que hace que su vía de adopción sea diferente a la de los proveedores de terapia o aula. AppliedVR es más directamente relevante para el mercado de realidad aumentada y virtual en salud que las grandes empresas de tecnología médica sin programas de XR divulgados porque su plataforma RelieVRx ya tiene autorización de la FDA para el dolor lumbar crónico y se ajusta al segmento de terapia conductual descrito en el informe. MindMaze fortaleció su posición comercial en mayo de 2026 a través de una asociación de canal con Vibra Healthcare para escalar su plataforma de neuroterapéuticos digitales autorizada por la FDA en los principales sistemas de salud de Estados Unidos. La adquisición de ImmersiveTouch por parte de HealthpointCapital en junio de 2025 también demostró que los inversores ven valor en la consolidación de plataformas de XR enfocadas en procedimientos en torno a aplicaciones musculoesqueléticas y de trauma.

El mercado de realidad aumentada y virtual en salud también está cambiando porque la ventaja competitiva se está alejando del simple acceso a auriculares y se orienta hacia la preparación para el reembolso, el contenido adaptativo y la calidad de integración. Las empresas que pueden demostrar adecuación a los flujos de trabajo hospitalarios, las expectativas de los pagadores y los resultados de formación medibles probablemente defiendan mejor los precios que las empresas que solo venden dispositivos. Esta dinámica también explica por qué la validación académica y el despliegue hospitalario a menudo avanzan juntos, ya que la evidencia publicada ayuda a desbloquear una adquisición más amplia. El mercado de realidad aumentada y virtual en salud recompensa por tanto a las empresas que pueden tender un puente entre la evidencia clínica, la entrega de software y la adopción empresarial en lugar de depender únicamente de la novedad del hardware.

Líderes de la Industria de Realidad Aumentada y Virtual en Salud

GE HealthCare

Hologic, Inc.

Koninklijke Philips N.V.

Siemens Healthineers

XRHealth

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: MindMaze Therapeutics y Vibra Healthcare firmaron un acuerdo definitivo de asociación de canal para escalar la plataforma de neuroterapéuticos digitales autorizada por la FDA de MindMaze en los principales sistemas de salud de Estados Unidos, con la asociación esperada como principal impulsor de la adquisición de nuevos clientes en el segundo semestre de 2026; la colaboración sigue a un estudio de evidencia del mundo real de dos años en múltiples sitios que demuestra que la neurorrehabilitación de alta dosis habilitada por tecnología mejora significativamente la recuperación tras un accidente cerebrovascular.

- Abril de 2026: Pixee Medical recibió la autorización 510(k) de la FDA (K253805) para su sistema de artroplastia de rodilla guiado por realidad aumentada Knee+, extendiendo su presencia en el mercado europeo (donde el sistema NextAr ya obtuvo el marcado CE para aplicaciones de rodilla y hombro) al mercado ortopédico de Estados Unidos.

- Enero de 2026: Medacta International recibió la autorización 510(k) de la FDA (K252847) para la Plataforma NextAR de Cadera en 123 días, lo que demuestra un ciclo de revisión más corto a medida que la FDA desarrolla familiaridad institucional con la navegación ortopédica guiada por realidad aumentada como categoría de dispositivo.

- Noviembre de 2025: Augmedics recibió una nueva autorización 510(k) (K251639) para una versión actualizada de su Sistema xvision Spine, reforzando su base regulatoria para la expansión del despliegue comercial en Estados Unidos de la cirugía espinal guiada por realidad aumentada y manteniendo su posición como la principal plataforma de navegación espinal de realidad aumentada autorizada.

Alcance del Informe del Mercado Global de Realidad Aumentada y Virtual en Salud

El Mercado de Realidad Aumentada y Virtual en Salud se refiere al uso de tecnologías inmersivas de realidad aumentada y realidad virtual para mejorar la atención al paciente, la formación médica, el diagnóstico y los resultados del tratamiento. Estas herramientas superponen información digital sobre entornos del mundo real (realidad aumentada) o crean entornos completamente simulados (realidad virtual), lo que permite una visualización, simulación e interactividad mejoradas en el ámbito sanitario.

El Mercado de Realidad Aumentada y Virtual en Salud está segmentado en múltiples dimensiones que capturan la amplitud de tecnologías, aplicaciones y usuarios finales. Por componente, incluye Hardware, Software y Servicios. Por tecnología, el mercado se divide en Realidad Aumentada y Realidad Virtual. Por aplicación, la realidad aumentada y la realidad virtual se utilizan en Cirugía, Formación y Educación Médica, Gestión de la Atención al Paciente, Gestión del Acondicionamiento Físico, Terapia Conductual e Imágenes Médicas. Por usuario final, el mercado atiende a Hospitales, Institutos Académicos y de Investigación, Centros Quirúrgicos, Clínicas y Centros de Diagnóstico, y Empresas Farmacéuticas y de Ciencias de la Vida.

Geográficamente, el mercado abarca América del Norte (Estados Unidos, Canadá, México), Europa (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica, Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina, Resto de América del Sur).

| Hardware |

| Software |

| Servicios |

| Realidad Aumentada |

| Realidad Virtual |

| Cirugía |

| Formación y Educación Médica |

| Gestión de la Atención al Paciente |

| Gestión del Acondicionamiento Físico |

| Terapia Conductual |

| Imágenes Médicas |

| Hospitales |

| Institutos Académicos y de Investigación |

| Centros Quirúrgicos |

| Clínicas y Centros de Diagnóstico |

| Empresas Farmacéuticas y de Ciencias de la Vida |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tecnología | Realidad Aumentada | |

| Realidad Virtual | ||

| Por Aplicación | Cirugía | |

| Formación y Educación Médica | ||

| Gestión de la Atención al Paciente | ||

| Gestión del Acondicionamiento Físico | ||

| Terapia Conductual | ||

| Imágenes Médicas | ||

| Por Usuario Final | Hospitales | |

| Institutos Académicos y de Investigación | ||

| Centros Quirúrgicos | ||

| Clínicas y Centros de Diagnóstico | ||

| Empresas Farmacéuticas y de Ciencias de la Vida | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico de la realidad aumentada y virtual en salud para 2031?

Se espera que el mercado de realidad aumentada y virtual en salud alcance USD 25,94 mil millones en 2031, aumentando desde USD 8,23 mil millones en 2026 a una CAGR del 25,82% durante 2026-2031.

¿Por qué está aumentando tan rápidamente la adopción en la formación clínica?

Los hospitales y los centros académicos necesitan una formación más segura y escalable, y los estudios publicados en 2026 mostraron menos errores técnicos y un aprendizaje más rápido para los aprendices novatos que utilizan herramientas inmersivas.

¿Qué tecnología está creciendo más rápido, la realidad aumentada o la realidad virtual?

La realidad virtual está creciendo más rápido a una CAGR del 28,36% porque es más fácil de desplegar en formación, rehabilitación, atención del dolor y uso domiciliario, mientras que la realidad aumentada mantuvo la mayor participación del 57,68% en 2025.

¿Qué aplicación genera actualmente los mayores ingresos?

La cirugía lideró con el 28,16% de participación en 2025 porque los procedimientos de alto valor justifican el gasto en herramientas de navegación, visualización y ensayo.

¿Qué usuarios finales están impulsando el crecimiento más sólido?

Los hospitales siguieron siendo el mayor usuario final con el 38,62% de participación en 2025, mientras que los institutos académicos y de investigación están creciendo más rápido a una CAGR del 29,08% porque validan y escalan los modelos de formación inmersiva.

¿Qué región ofrece la mayor oportunidad de crecimiento a corto plazo?

Asia-Pacífico se destaca con una CAGR del 27,92% hasta 2031, respaldada por la modernización sanitaria, la preparación para el 5G y una gran base de estudiantes y aprendices.

Última actualización de la página el: