Tamaño y Cuota del Mercado de Software de Programación Médica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

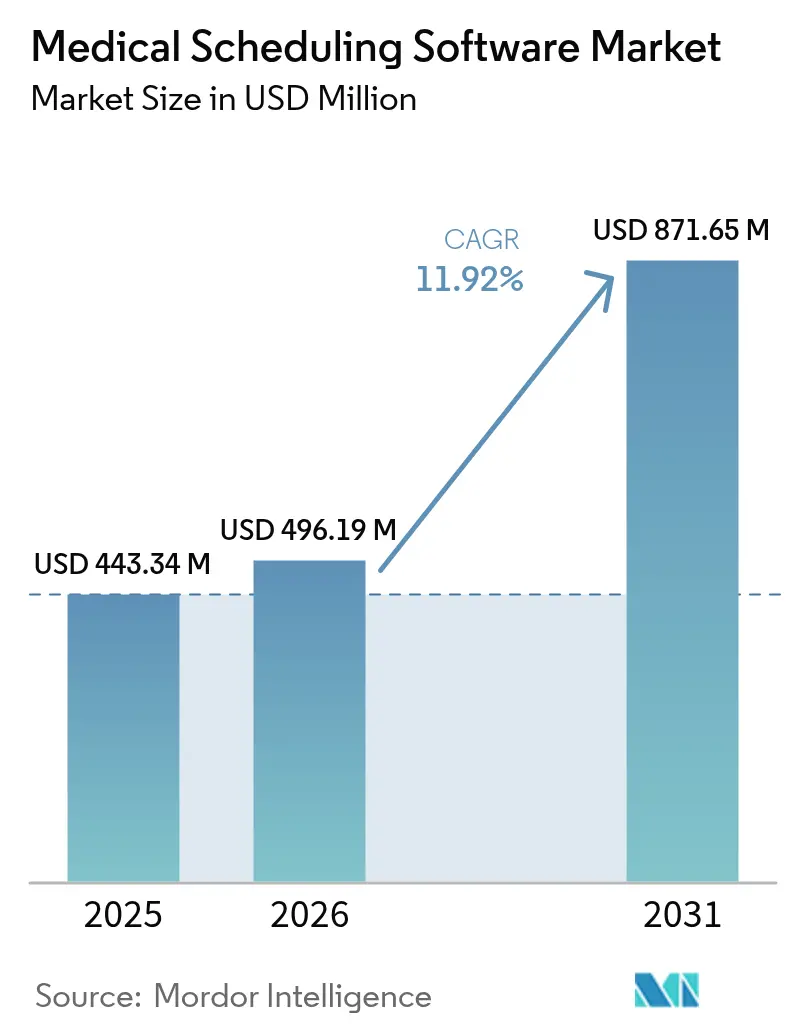

| Tamaño del Mercado (2026) | 496.19 Millones de dólares |

| Tamaño del Mercado (2031) | 871.65 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.92% CAGR |

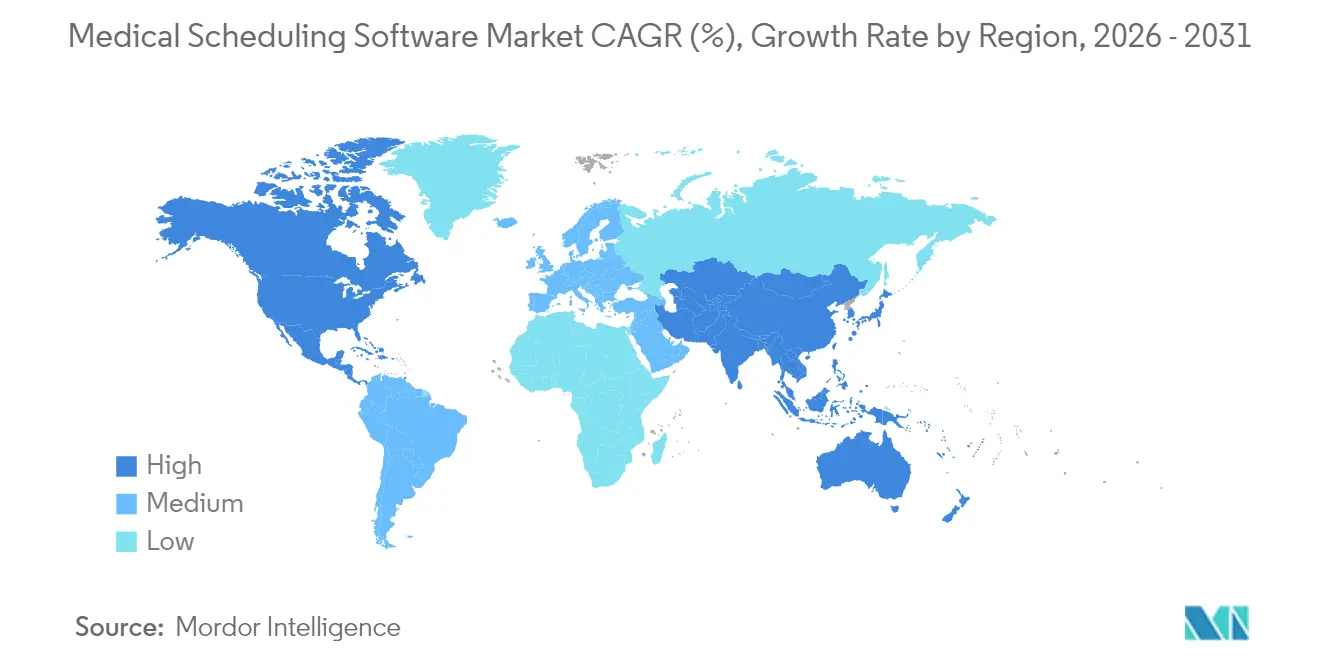

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Programación Médica por Mordor Intelligence

El tamaño del mercado de software de programación médica en 2026 se estima en USD 496,19 millones, creciendo desde el valor de 2025 de USD 443,34 millones con proyecciones para 2031 que muestran USD 871,65 millones, creciendo a una CAGR del 11,92% durante 2026-2031. La expansión del mercado de software de programación médica está impulsada por los mandatos de digitalización de los sistemas de salud, la intensificación de la escasez de mano de obra y un mayor escrutinio de los márgenes operativos. Los hospitales están reemplazando los calendarios fragmentados con plataformas unificadas que reducen los cuellos de botella en las citas, recortan las horas extraordinarias y disminuyen las tasas de inasistencia de los pacientes [1]Oficina del Coordinador Nacional de Tecnología de la Información en Salud, "Datos de Salud, Tecnología e Interoperabilidad: Actualizaciones del Programa de Certificación," healthit.gov. La consolidación de proveedores, la mayor presión regulatoria en materia de interoperabilidad y la creciente insistencia de los consumidores en la reserva de citas en cualquier momento y lugar continúan redefiniendo las estrategias competitivas dentro del mercado de software de programación médica.

Conclusiones Clave del Informe

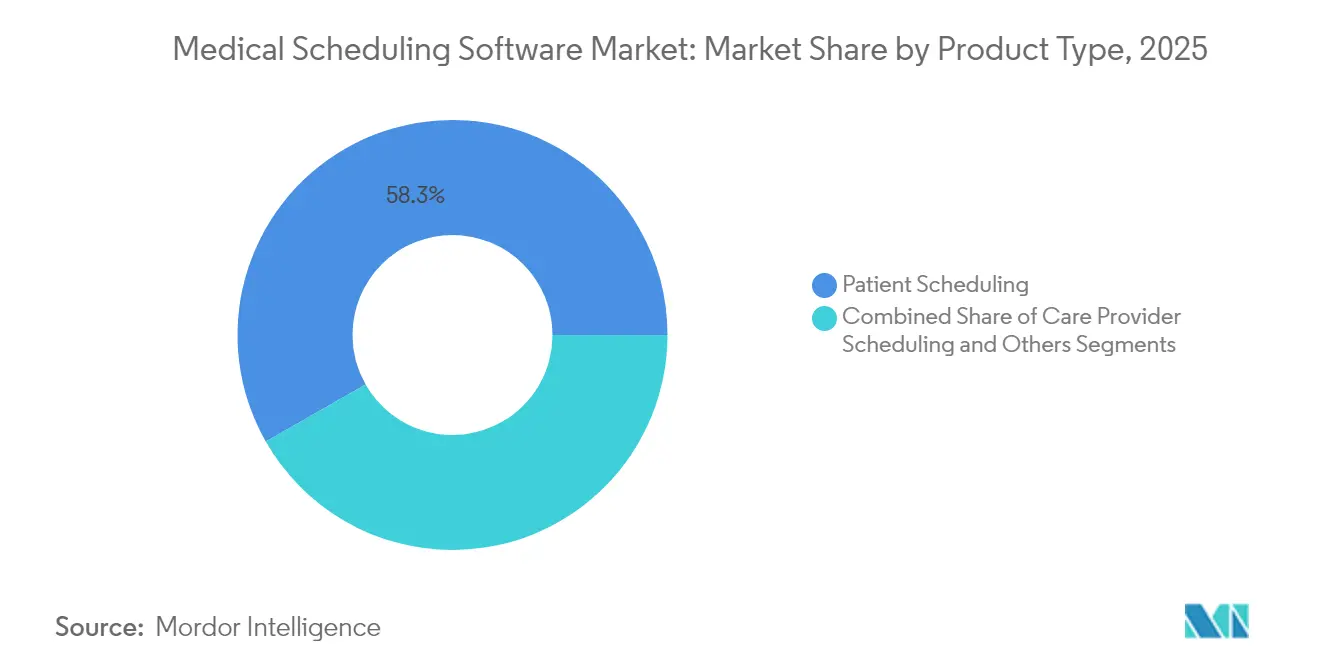

- Por tipo de producto, el software de programación de pacientes representó el 58,25% de la cuota del mercado de software de programación médica en 2025, mientras que se proyecta que la programación de proveedores de atención registre la CAGR más rápida del 12,64% hasta 2031.

- Por modelo de implementación, la implementación en la nube capturó el 69,10% del tamaño del mercado de software de programación médica en 2025; se prevé que la implementación híbrida avance a una CAGR del 12,70% entre 2026 y 2031.

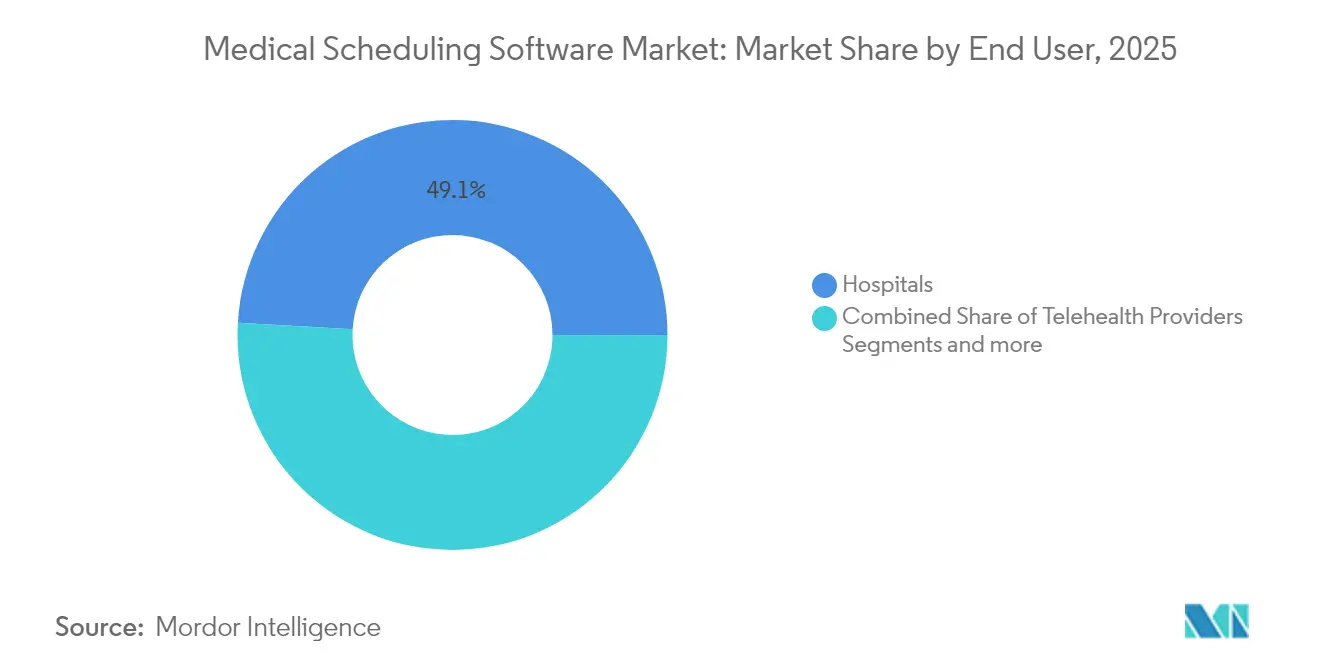

- Por usuario final, los hospitales representaron el 49,10% de la demanda de usuarios finales en 2025, mientras que se espera que los proveedores de telesalud registren una CAGR del 12,78% hasta 2031.

- Por especialidad, la atención primaria representó el 61,50% del tamaño del mercado de software de programación médica en 2025; se anticipa que la programación de salud conductual y mental crezca a una CAGR del 12,95% hasta 2031.

- Por geografía, América del Norte lideró con una cuota de ingresos del 42,10% en 2025, y Asia-Pacífico está posicionada para registrar la CAGR más alta del 13,02% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Software de Programación Médica*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Optimización eficiente del flujo de trabajo | +2.8% | América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Adopción de atención centrada en el paciente | +2.1% | Global, liderado por América del Norte | Largo plazo (≥ 4 años) |

| Migración hacia TI nativa en la nube | +1.9% | Global | Corto plazo (≤ 2 años) |

| Expansión de la telesalud | +1.7% | Auge en APAC y MEA | Mediano plazo (2-4 años) |

| Gestión de capacidad impulsada por IA | +1.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Verificación de seguros en tiempo real | +1.2% | Principalmente América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Gestión y Optimización Eficiente del Flujo de Trabajo

La coordinación manual de citas consume hasta medio día de tiempo administrativo al mes en el centro ambulatorio promedio, lo que impulsa a los líderes a automatizar la creación de plantillas, la gestión de listas de espera y el equilibrio de recursos. Un sistema de salud con sede en Florida ahorró USD 2 millones en mano de obra contratada al reducir el ciclo de planificación de turnos de tres días hábiles a menos de cuatro horas. La programación predictiva también ha reducido los costos laborales un 8% en grandes centros académicos, mientras que simultáneamente ha elevado las puntuaciones de satisfacción de los proveedores. Los ejecutivos consideran cada vez más la programación optimizada como un instrumento para fortalecer los márgenes operativos netos, reducir el agotamiento del personal y mejorar el flujo de pacientes [2]America's Essential Hospitals, Desbloqueando la Eficiencia: Cómo la Tecnología de Programación Predictiva Optimiza de Forma Sostenible la Dotación de Personal y Reduce los Costos Laborales,

essentialhospitals.org.

Creciente Adopción de Modelos de Atención Centrados en el Paciente

Ocho de cada diez consumidores en Estados Unidos prefieren establecer citas en línea, y más de la mitad de las reservas de autoservicio provienen de nuevos pacientes. La comodidad digital reduce el riesgo de visitas no realizadas en un 17% y amplía el flujo de nuevos pacientes de las clínicas en más de un tercio. Los millennials siguen siendo los usuarios más prolíficos, aunque casi el 40% de las reservas realizadas a través de portales de autoprogramación provienen de pacientes mayores de 40 años. Por lo tanto, los proveedores que incorporan visibilidad de turnos en tiempo real y recordatorios automatizados en sitios web y aplicaciones móviles están superando a sus competidores tanto en métricas de adquisición como de retención.

Aceleración del Cambio hacia Plataformas de TI Sanitaria Nativas en la Nube

El setenta por ciento de los líderes de TI en salud ya alojan al menos una aplicación clínica en la nube pública, y otro 20% planea migraciones para 2027. Los pioneros reportan USD 2 millones en ahorros en dos años frente a los sistemas en las instalaciones, junto con una satisfacción un 94% mayor respecto a la velocidad de actualización. Las plataformas en la nube simplifican los informes de cumplimiento, permiten lanzamientos instantáneos de software y admiten escalabilidad elástica para los volúmenes de reservas de cara al consumidor. A medida que se intensifican los controles de costos, los directores financieros aprueban cada vez más implementaciones de programación basadas en la nube que pueden activarse en semanas en lugar de trimestres.

Expansión de la Telesalud y las Consultas Remotas

Las visitas virtuales representan ahora aproximadamente 1 de cada 4 consultas ambulatorias en los grandes sistemas de Estados Unidos, requiriendo flujos de trabajo de citas distintos de los de la atención presencial. Casi el 70% de las reservas se realizan en dispositivos móviles y el 43% ocurre fuera del horario de oficina estándar, lo que obliga a los proveedores a mantener entornos de programación disponibles en todo momento [3]Waseem Jerjes, La telemedicina en la era post-COVID: equilibrando accesibilidad, equidad y sostenibilidad en la atención primaria de salud,

Frontiers in Digital Health, frontiersin.org. Las consultas por video requieren verificaciones técnicas previas a la visita, distribución automática de enlaces y duraciones de visita configurables. La salud conductual presenta una complejidad adicional, al registrar la mayor probabilidad de inasistencia incluso en formatos virtuales. Las soluciones que unifican plantillas híbridas (en clínica + virtual) y enrutan automáticamente las citas por modalidad están, por lo tanto, ganando una adopción rápida.

Análisis del Impacto de las Restricciones del Mercado de Software de Programación Médica*

| Restricción | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brechas de seguridad de datos | –1.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de talento en TI sanitaria | –1.5% | Global | Largo plazo (≥ 4 años) |

| Interoperabilidad fragmentada | –1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Presión de precios por modelos freemium | –0.9% | América del Norte y Europa; expandiéndose hacia APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Brechas de Seguridad de Datos y Ciberataques

Los historiales clínicos siguen siendo la categoría de datos más valiosa en la web oscura, y las brechas aumentaron por tercer año consecutivo. Los temores de seguridad disuaden al 60% de los proveedores no migrados de trasladar la programación a la nube. HIPAA, GDPR y las nuevas leyes de privacidad estatales de Estados Unidos exigen cifrado de múltiples capas, acceso basado en roles y registros de auditoría. La remediación de una brecha puede costar USD 9,5 millones por incidente, desviando presupuestos de nuevas implementaciones. Los proveedores que mantienen las certificaciones SOC 2 e HITRUST están, en consecuencia, ganando una ventaja competitiva.

Escasez de Profesionales Cualificados en TI Sanitaria

Dos tercios de los directores de información hospitalarios citan puestos vacantes para ingenieros certificados en sistemas de historial clínico electrónico y programación, frente al 59% en 2020. El desempleo inferior al 4% entre los especialistas en TI infla las facturas salariales, lo que empuja a las instalaciones más pequeñas hacia contratos de servicios gestionados que elevan el costo total de propiedad hasta en un 40%. Los plazos de los proyectos se alargan y la profundidad de personalización se ve afectada, retrasando las ganancias de productividad esperadas de los módulos de programación avanzada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Software de Programación Médica

Por Tipo de Producto:

El Acceso del Paciente Impulsa el Liderazgo del MercadoEl segmento de programación de pacientes generó el 58,25% de los ingresos en 2025, el más alto dentro del tamaño del mercado de software de programación médica, ya que los hospitales priorizaron el acceso fluido al consumidor. Las plataformas ahora incorporan sugerencias de IA para proponer coincidencias óptimas entre médico y paciente, aumentando las tasas de visitas completadas en un 9%. La programación de proveedores de atención, el nicho de expansión más rápida con una CAGR del 12,64%, se beneficia de módulos que mapean las puntuaciones de agudeza con las competencias del personal para reducir las penalizaciones por insuficiencia de personal.

Los integradores combinan cada vez más ambos módulos para que un turno vacante del proveedor aparezca automáticamente para los pacientes, unificando la gestión de la demanda y la capacidad. Las suites avanzadas de programación de proveedores supervisan el cumplimiento del horario de trabajo, los índices de fatiga y las alertas de licencias, reforzando aún más el control de calidad. Los proveedores que agrupan estas capacidades se están diferenciando en los ciclos de solicitud de propuestas (RFP), especialmente entre las redes de entrega integrada (IDN) que operan en múltiples zonas horarias.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación:

Dominio de la Nube frente a la Innovación HíbridaLas implementaciones en la nube pública contribuyeron con el 69,10% de los ingresos de 2025, reforzando la nube como la columna vertebral predeterminada del mercado de software de programación médica. Las arquitecturas multiusuario aceleran los lanzamientos de funciones trimestrales, mantienen baja la divergencia de versiones y proporcionan kits de herramientas de API para la participación del paciente en múltiples canales. No obstante, los modelos híbridos crecerán a una CAGR del 12,70% a medida que los proveedores aíslan los datos confidenciales de nómina de los médicos en las instalaciones, mientras dirigen los flujos de trabajo orientados al consumidor hacia centros de datos de hiperescala.

Los nodos de computación perimetral dentro de las salas de datos hospitalarias gestionan las cargas de imágenes sensibles a la latencia o las actualizaciones quirúrgicas en tiempo real, mientras que los análisis masivos y el entrenamiento de IA se ejecutan en la nube. Esta división mitiga las limitaciones de ancho de banda y respalda los estatutos de residencia de datos nacionales actualmente vigentes en más de 65 jurisdicciones en todo el mundo. Los proveedores capaces de orquestar la ubicación de las cargas de trabajo de forma fluida están viendo contratos de mayor duración y puntuaciones netas de promotores más altas.

Por Usuario Final:

El Liderazgo Hospitalario Enfrenta la Disrupción de la TelesaludLos hospitales retuvieron el 49,10% de la cuota del gasto de 2025 debido a la complejidad multiespecialidad, las normas de programación sindical y las exigencias de integración con el back-office. Las soluciones empresariales se integran estrechamente con los centros de comando que supervisan la capacidad de camas, la rotación en quirófano y las ausencias del personal auxiliar. Los operadores de telesalud representan el motor de crecimiento con una CAGR del 12,78%, a medida que la atención se traslada fuera de los espacios físicos. Su lista de deseos de software incluye el triaje de dispositivos previo a la visita, la generación de enlaces seguros y la alternativa automática a voz cuando el ancho de banda disminuye.

Las clínicas ambulatorias independientes valoran la rapidez: las plantillas listas para usar, los quioscos de autorregistro y la gestión instantánea de tarjetas de crédito comprimen los tiempos de registro hasta en un 40%. Las agencias de salud minorista y atención domiciliaria comprenden una categoría «otros» centrada en la optimización de rutas y el despacho de la fuerza laboral móvil, lo que subraya el perímetro funcional en expansión de las plataformas de programación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Especialidad:

Estabilidad de la Atención Primaria frente al Dinamismo de la Salud MentalLas visitas de atención primaria proporcionan el 61,50% de las transacciones de programación de 2025, sustentando una demanda constante de ocupación de turnos para exámenes anuales, vacunaciones y revisiones de enfermedades crónicas. Los bloques estandarizados de 15 y 30 minutos simplifican la gestión de turnos y permiten un despliegue rápido de bots de recordatorio que se conectan a través de SMS y portales de pacientes. La salud conductual y mental lidera el crecimiento por especialidad con una CAGR del 12,95%, impulsada por un aumento en la utilización de la terapia y las opciones de psiquiatría por teléfono.

Los flujos de trabajo de salud mental requieren recurrencia longitudinal, variabilidad en la duración de las sesiones y reglas de confidencialidad que limitan la visibilidad de los grupos. Los algoritmos de coincidencia ahora evalúan la disponibilidad del terapeuta, las preferencias del paciente y las autorizaciones del seguro antes de confirmar las fechas, reduciendo los ciclos telefónicos administrativos. Los proveedores agnósticos en cuanto a especialidad están añadiendo kits de herramientas modulares para abordar estos requisitos específicos sin reescrituras.

Análisis Geográfico

Mercado de Software de Programación Médica en América del Norte

América del Norte concentró el 42,10% de los ingresos globales en 2025, impulsada por la madura penetración de los sistemas de historia clínica electrónica, los mandatos de reembolso de los pagadores que favorecen los flujos de trabajo electrónicos y una red hospitalaria consolidada dispuesta a escalar los pilotos de inteligencia artificial hacia la producción. Epic Systems incorporó 176 instalaciones a su base instalada de Cadence, mientras que Oracle Health perdió terreno, lo que ilustra los cambios de impulso basados en el rendimiento de los módulos de programación. Sin embargo, la saturación entre los sistemas de salud de primer nivel está ralentizando la expansión incremental de licencias, abriendo espacio para que los hospitales regionales con mayor conciencia de costos experimenten con soluciones SaaS más ligeras.

Mercado de Software de Programación Médica en Europa

Europa registra un crecimiento estable de un solo dígito, respaldado por regulaciones de eHealth coordinadas e inversiones orientadas a la interoperabilidad transfronteriza. Las normativas de privacidad a nivel nacional exigen un seguimiento configurable del consentimiento y pantallas orientadas al paciente en el idioma local. Los centros del Servicio Nacional de Salud del Reino Unido han exigido recientemente APIs de reserva abierta, elevando los criterios de evaluación de proveedores centrados en el cumplimiento de estándares. Las clínicas de Europa del Este, en proceso de reestructuración pospandemia, adoptan cada vez más modelos de suscripción combinados con contratos basados en resultados.

Mercado de Software de Programación Médica en Asia-Pacífico

Asia-Pacífico, con una previsión de CAGR del 13,02%, sigue siendo la principal zona de aceleración. Las combinaciones de financiación público-privada en India e Indonesia subvencionan la programación en la nube para hospitales de tamaño mediano que carecen de equipos de TI sólidos. La Fase III del plan de hospitales inteligentes de China destina presupuesto para el triaje con inteligencia artificial y paneles de programación en tiempo real en centros provinciales. Las leyes de residencia de datos locales impulsan asociaciones con proveedores de nube nacionales, lo que obliga a los proveedores multinacionales a refactorizar el código para el alojamiento en territorio nacional.

Mercado de Software de Programación Médica en Oriente Medio, África y América del Sur

Oriente Medio muestra un impulso emergente a medida que los hospitales del Consejo de Cooperación del Golfo superan el 75% de adopción de historias clínicas electrónicas, allanando el camino para la integración de soluciones de programación empresarial. África y América del Sur siguen siendo mercados incipientes, pero cuentan con entornos de innovación experimental —aplicaciones de reserva con enfoque móvil combinadas con servicios de transporte vinculados a citas— que podrían superar a los sistemas de escritorio heredados una vez que mejore la conectividad.

Panorama regulatorio

En Estados Unidos, la adquisición de software de programación médica y las hojas de ruta de productos están determinadas por las iniciativas de interoperabilidad de la ONC y CMS, que priorizan el intercambio de datos estandarizado y el mantenimiento continuo de la certificación. El ciclo SVAP 2026 aprobó nuevas versiones de estándares, incluida la HL7 FHIR US Core Implementation Guide STU 9.0.0, con incorporación voluntaria disponible a partir del 29 de agosto de 2026, lo que señala un avance hacia una adopción más amplia de flujos de trabajo de programación interoperables en los EHR y los portales de pacientes. En paralelo, la guía de la FDA sobre funciones de software habilitadas por IA sigue influyendo en cómo se empaqueta, actualiza y documenta la automatización adyacente a la programación cuando entra dentro de la funcionalidad de software regulada. En cuanto a las actualizaciones relacionadas con la norma final HTI-1, la extensión del plazo hasta el 1 de marzo de 2026 endureció la planificación de cumplimiento a corto plazo para los proveedores que integran la programación con módulos de EHR certificados.

Panorama Competitivo

El mercado de software de programación médica sigue siendo moderadamente fragmentado, aunque se orienta hacia la consolidación. Hearst adquirió QGenda y Francisco Partners pagó USD 1.125 millones por AdvancedMD, lo que refleja la convicción del capital privado de que los motores de programación son infraestructura digital de misión crítica. Los proveedores integrados de historial clínico electrónico —Epic, Oracle, MEDITECH— mantienen una ventaja de instalación dentro de los grandes sistemas de salud de Estados Unidos, aprovechando modelos de datos unificados para vender módulos de planificación de capacidad de forma cruzada.

Los especialistas independientes responden con una profunda flexibilidad de flujo de trabajo e IA verticalizada. QGenda automatiza los calendarios de guardia de anestesiología teniendo en cuenta la fatiga y las acreditaciones, mientras que Patchwork Health, con sede en el Reino Unido, se orienta a los turnos de médicos de tipo gig dentro de los fideicomisos del Servicio Nacional de Salud. Los disruptores freemium como Calendly captaron la atención del mercado masivo, lo que obligó a los proveedores empresariales a articular un valor superior vinculado al cumplimiento de HIPAA y la integración de reclamaciones.

La diferenciación mediante IA se intensifica: los algoritmos que pronostican las inasistencias, reordenan las plantillas de los proveedores en tiempo real y extraen la elegibilidad del seguro directamente de las cámaras de compensación son ya requisitos básicos. Los proveedores que no pueden suministrar API RESTful que muestren disponibilidad a las aplicaciones orientadas al consumidor corren el riesgo de quedar excluidos de las estrategias de puerta de entrada digital de los sistemas de salud. La postura de cumplimiento es igualmente decisiva; las plataformas auditadas para SOC 2 Tipo II e HITRUST obtienen puntos en las adquisiciones a medida que HTI-2 impulsa la adopción obligatoria de USCDI v4 para 2026. Los proveedores que equilibran una velocidad de funciones incesante con una seguridad hermética emergen así como los líderes del mercado.

Líderes de la Industria del Software de Programación Médica

American Medical Software

Kyruus

Caspio

AdvancedMD, Inc.

Q-nomy Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Software de Programación Médica Incluidas en este Informe

- PatientStudio

- Yocale Network

- Tinivia

- 10to8

- American Medical Software

- Kyruus

- Caspio

- AdvancedMD

- Q-nomy

- Terminapp

- SuperSaaS

- Biosoftworld Medical Software

- Vocantas

- Epic Systems

- Oracle Health (Cerner)

- AthenaHealth

- Qgenda

- PerfectServe

- Zocdoc

- Relatient

- NextGen Healthcare

- eClinicalWorks

- Meditech

Leer el Análisis de las Empresas del Mercado de Software de Programación Médica

Oportunidades de mercado y perspectivas futuras

La automatización de flujos de trabajo impulsada por la interoperabilidad está creando un espacio en blanco medible para los proveedores de programación que convierten los estándares en un acceso de extremo a extremo para los pacientes. La norma propuesta CMS Interoperability Standards and Prior Authorization for Drugs de 2026 amplía la autorización previa electrónica y propone sustituir el estándar X12N 278 por API basadas en FHIR, acercando los pasos administrativos al momento de la programación y aumentando el valor de las plataformas capaces de conectar la reserva de citas, las verificaciones de elegibilidad y los flujos de trabajo de cobertura de medicamentos mediante API conformes. Las interfaces de programación en tiempo real respaldadas por estándares para puertas de entrada digitales y reservas multicanal avanzan a medida que la ONC acumula progresos en el ciclo SVAP con HL7 FHIR US Core STU 9.0.0 y C-CDA Release 5.0.0, lo que proporciona una vía técnica más clara para exponer disponibilidad y eventos de reserva en EHR, plataformas de telesalud y capas de interacción con pacientes.

Desarrollos Recientes de la Industria en el Mercado de Software de Programación Médica

- Febrero de 2026: AdvancedMD lanzó su versión de producto de invierno 2026, añadiendo un Asistente Clínico de IA junto con capacidades de detección de filtraciones de contraseñas. La actualización refuerza la competencia en torno a la automatización de flujos de trabajo y la postura de seguridad en las pilas de programación y gestión de consultorios centradas en la práctica clínica, donde el escrutinio de los compradores incluye cada vez más la higiene cibernética junto con la usabilidad.

- Octubre de 2025: Kyruus Health se asoció con Healthgrades para integrar la gestión de directorios de proveedores y el monitoreo de reseñas de pacientes. Vincular la integridad de los datos de proveedores con los canales de adquisición de pacientes fortalece el embudo previo a la programación, mejorando la correspondencia entre pacientes y proveedores y reduciendo la fricción por información de directorio inexacta.

- Octubre de 2024: AdvancedMD lanzó su versión de producto de otoño 2024, con una nueva plataforma de mensajería bidireccional para pacientes. La mensajería bidireccional facilita la confirmación, la reprogramación y las comunicaciones previas a la visita, palancas clave para reducir el ausentismo y trasladar el esfuerzo del personal de la coordinación telefónica a flujos de trabajo automatizados.

Mercado de Software de Programación Médica Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de software de programación médica abarca los ingresos generados por el software utilizado por los proveedores de atención médica para reservar, reprogramar y gestionar las citas de pacientes y proveedores a través de canales digitales, incluidas las funciones de flujo de trabajo de programación relacionadas que forman parte de la licencia o suscripción del software.

Exclusiones de alcance: excluimos las herramientas generales de control de horarios laborales, nómina y calendarios no relacionados con la atención médica, salvo que se venda y utilicen principalmente como software de programación médica.

Descripción general de la segmentación

- Por Tipo de Producto

- Programación de Pacientes

- Programación de Proveedores de Atención

- Otros

- Por Modelo de Implementación

- Basado en la Nube

- En las Instalaciones

- Híbrido

- Por Usuario Final

- Hospitales

- Clínicas

- Centros Quirúrgicos Ambulatorios

- Proveedores de Telesalud

- Otros

- Por Especialidad

- Atención Primaria

- Odontología

- Salud Conductual y Mental

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó identificando dónde se compra y utiliza el software de programación, para luego recopilar señales públicas repetibles sobre la adopción de la salud digital y la actividad de los proveedores. Consultamos tipos de fuentes sin muro de pago, como la Oficina Nacional de Coordinador de Tecnología de la Información Sanitaria de EE. UU. (ONC), los Centros de Servicios de Medicare y Medicaid de EE. UU. (CMS), la Oficina de Estadísticas Laborales de EE. UU., las estadísticas sanitarias de la OCDE y el Banco Mundial para indicadores de capacidad y utilización sanitaria.

Para poner a prueba los supuestos de funciones y despliegue, también utilizamos fuentes como los expedientes de la SEC de EE. UU., presentaciones para inversores, portales de contratación y adquisiciones gubernamentales cuando corresponde, y coberturas de prensa de TI sanitaria que describen patrones de implementación y lógica de precios a un nivel general. Cuando estuvieron disponibles, complementamos estas fuentes con bases de datos de pago para datos financieros y noticias corporativas, y una base de datos de patentes para entender hacia dónde se dirige la inversión en automatización de la programación. Estas fuentes documentales son ilustrativas, y también utilizamos otras referencias públicas y de pago para recopilar datos, validarlos y aclarar dudas durante la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo se compra, implementa y renueva realmente el software de programación en hospitales, clínicas y otros entornos de atención, ya que los precios de lista y los valores reales de los contratos pueden diferir. Conversamos con una combinación de editores de software, socios de canal y líderes de operaciones sanitarias en APAC, EMEA y América para confirmar las tasas de adopción, las estructuras de contrato habituales, los plazos de migración a la nube y los ciclos de sustitución que no son totalmente visibles en las fuentes documentales.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35 % | Directivos (CXO): 16 % | APAC: 45 % |

| Nivel medio: 49 % | Líderes funcionales/de unidad: 37 % | EMEA: 32 % |

| Actores más pequeños: 16 % | Gerentes: 47 % | América: 23 % |

Dimensionamiento y previsión del mercado

El dimensionamiento se elaboró mediante un enfoque descendente y ascendente, con el modelo principal partiendo de la actividad de prestación de atención sanitaria y las señales de digitalización, para luego traducirlas en gasto en software de programación. En la práctica, reconstruimos el conjunto de demanda utilizando indicadores como el número de centros de prestación de atención, la intensidad de visitas ambulatorias, la presión de dotación de personal de los proveedores, la proporción de citas gestionadas mediante programación digital y el ritmo de implementación en la nube del software administrativo, para luego convertirlos en valor de mercado usando supuestos prácticos de precios y duración de contratos.

Para mantener los totales realistas, añadimos verificaciones ascendentes selectivas mediante referencias de ingresos de proveedores, valores medios de contrato muestreados por entorno de atención, y retroalimentación de canal sobre ciclos de renovación y sustitución. Cuando no se divulgaron desgloses completos de ingresos para algunos proveedores, gestionamos las brechas utilizando rangos comparables entre pares, mapeo del alcance de funciones y lógica de adopción a nivel regional, y luego lo volvimos a verificar en conversaciones de seguimiento. Para la previsión, nos basamos en un análisis de escenarios anclado en un conjunto reducido de factores que los entrevistados señalaron de forma constante, incluida la inversión en puertas de entrada digitales de las clínicas, la adopción de la autoprogramación por parte de los pacientes, la preparación de la integración con módulos de programación de EHR y el impulso normativo para mejorar el acceso y la documentación.

Validación de datos y ciclo de actualización

Antes de finalizar los resultados, triangulamos los resultados a través de más de una perspectiva, incluidas señales de ingresos del lado de los proveedores, métricas de adopción de TI sanitaria e indicadores de capacidad a nivel regional como comprobaciones independientes de la realidad. Cualquier variación abrupta de un año a otro se revisó en busca de cambios en la combinación de productos, efectos de divisas y fugas de alcance, y luego se revisaron los supuestos hasta que la variación resultara explicable.

Internamente se sigue una revisión de varios pasos, en la que otro analista verifica la lógica del modelo, los datos de entrada y los cálculos antes de la aprobación final. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando se producen eventos importantes, como cambios normativos, lanzamientos importantes de productos o reajustes notables de precios. Antes de la entrega, realizamos una nueva revisión de los datos clave para que los clientes reciban la visión más actualizada.

Tamaño del mercado de software de programación médica de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para el software de programación médica a menudo no coinciden porque los estudios pueden incluir diferentes productos, diferentes tipos de compradores y diferentes reglas sobre qué cuenta como ingresos por software frente a servicios. El momento también importa, ya que los años base, los puntos de conversión de divisas y la periodicidad de actualización pueden alterar la cifra reportada aunque el panorama general suene similar.

La tabla muestra una dispersión principalmente porque algunas estimaciones parecen agrupar categorías adyacentes de TI sanitaria, o aplican supuestos más amplios sobre la rapidez con que los proveedores migran hacia la programación digital de pago. La tabla señala esta brecha de alcance, y en el modelo de Mordor Intelligence se contabilizan los ingresos del software de programación para pacientes y proveedores de atención (incluidas implementaciones en la nube e instaladas), pero se excluyen las plataformas generales de gestión de la fuerza laboral y las herramientas de calendario independientes que quedan fuera de los flujos de trabajo de programación de proveedores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 496,19 M USD (2026) | |

| Consultoría Regional A | 393,68 M USD (2025) | Utiliza un año base diferente y no separa claramente los productos centrados en la programación de las suites más amplias de administración sanitaria, lo que puede dejar parte del valor de programación incluido en otras categorías. |

| Publicación Sectorial B | 360,83 M USD (2024) | Se basa en una ventana de gasto capturado más estrecha y puede subestimar las suscripciones plurianuales o las renovaciones empresariales que se reconocen en distintas regiones y entornos de atención a lo largo del tiempo. |

En general, la dispersión se explica mejor por los límites de alcance y el momento de medición, más que por un único supuesto de crecimiento. Al vincular los datos de entrada a los volúmenes de citas, la combinación de implementaciones y los ciclos de renovación que pueden verificarse cada año, mantenemos los resultados trazables a pasos repetibles y variables de mercado claras.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software de programación médica?

El mercado está valorado en USD 496,19 millones en 2026 y se proyecta que alcance USD 871,65 millones para 2031.

¿A qué velocidad se espera que crezca el mercado de software de programación médica?

Se prevé que se expanda a una CAGR del 11,92% entre 2026 y 2031.

¿Qué modelo de implementación es el más popular para las plataformas de programación médica?

Las soluciones basadas en la nube representan el 69,10% de las implementaciones actuales, con los modelos híbridos ganando terreno.

¿Por qué los hospitales invierten fuertemente en software de programación?

Los hospitales buscan reducir las horas extraordinarias, disminuir las inasistencias y agilizar los flujos de trabajo multiespecialidad, al tiempo que se integran con los historiales clínicos electrónicos existentes.

¿Cómo influye la telesalud en la demanda de software de programación?

El auge de las visitas virtuales impulsa la demanda de sistemas que puedan gestionar las verificaciones de dispositivos, los enlaces seguros y las reservas fuera del horario habitual.

¿Cuál es la principal preocupación de seguridad que limita las nuevas implementaciones?

El temor a las brechas de datos y las obligaciones de cumplimiento sigue siendo la principal barrera, especialmente entre los proveedores que aún no han migrado a la nube.

Última actualización de la página el: