Tamaño y Participación del Mercado de Software de TI Verde para el Sector Sanitario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.76% CAGR |

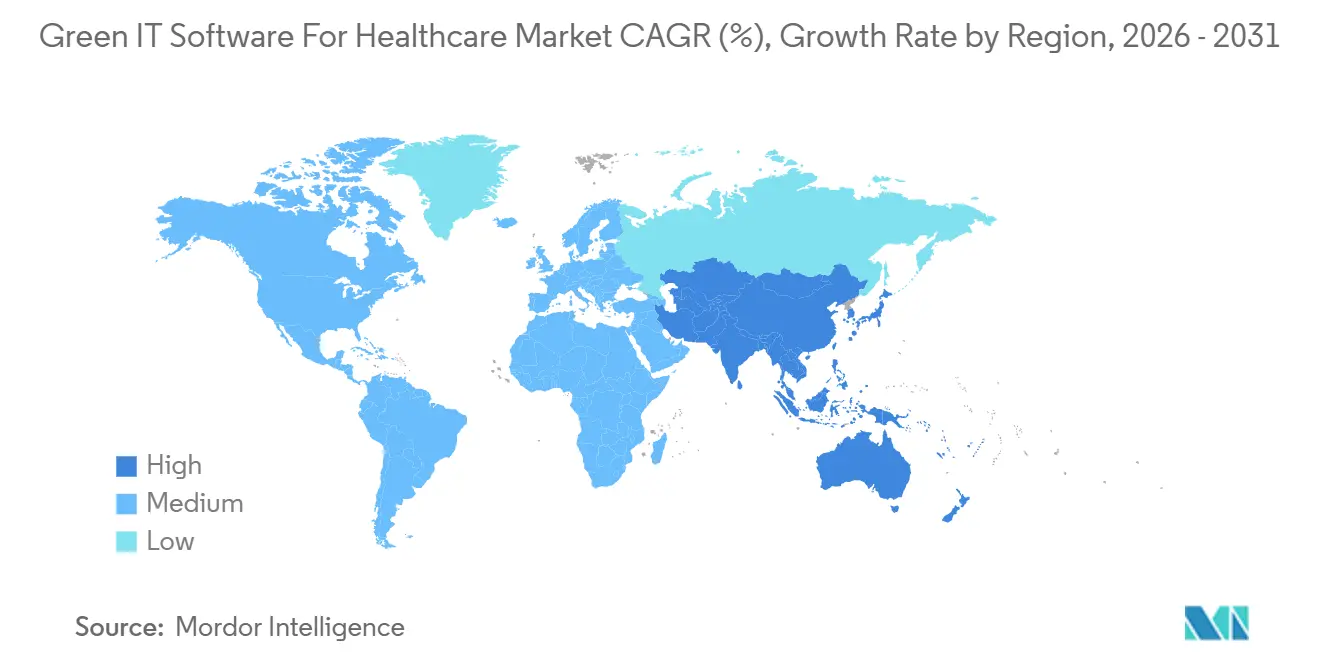

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

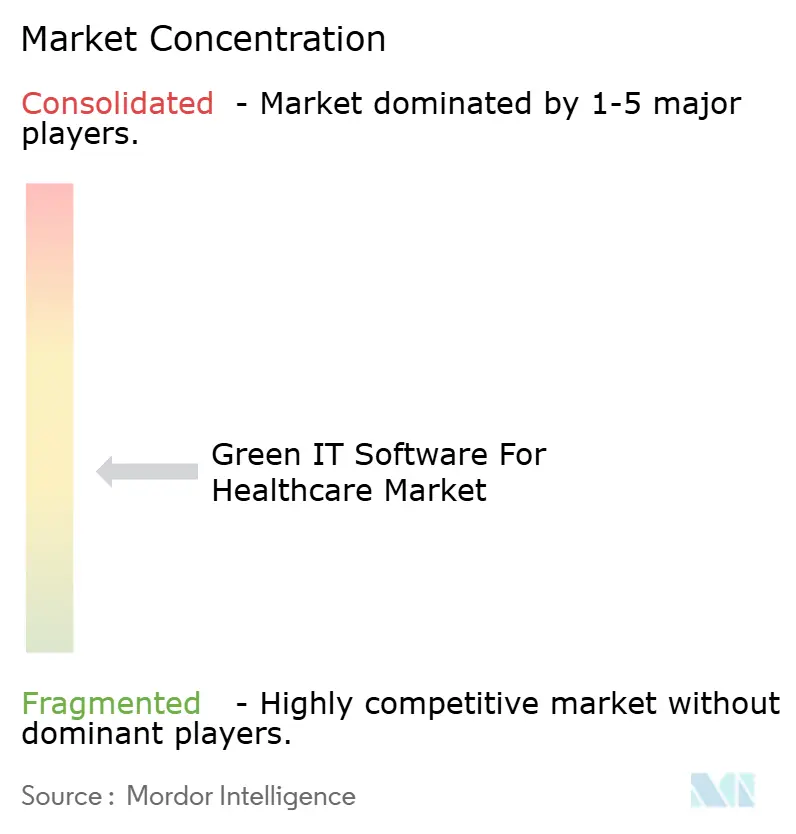

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de TI Verde para el Sector Sanitario por Mordor Intelligence

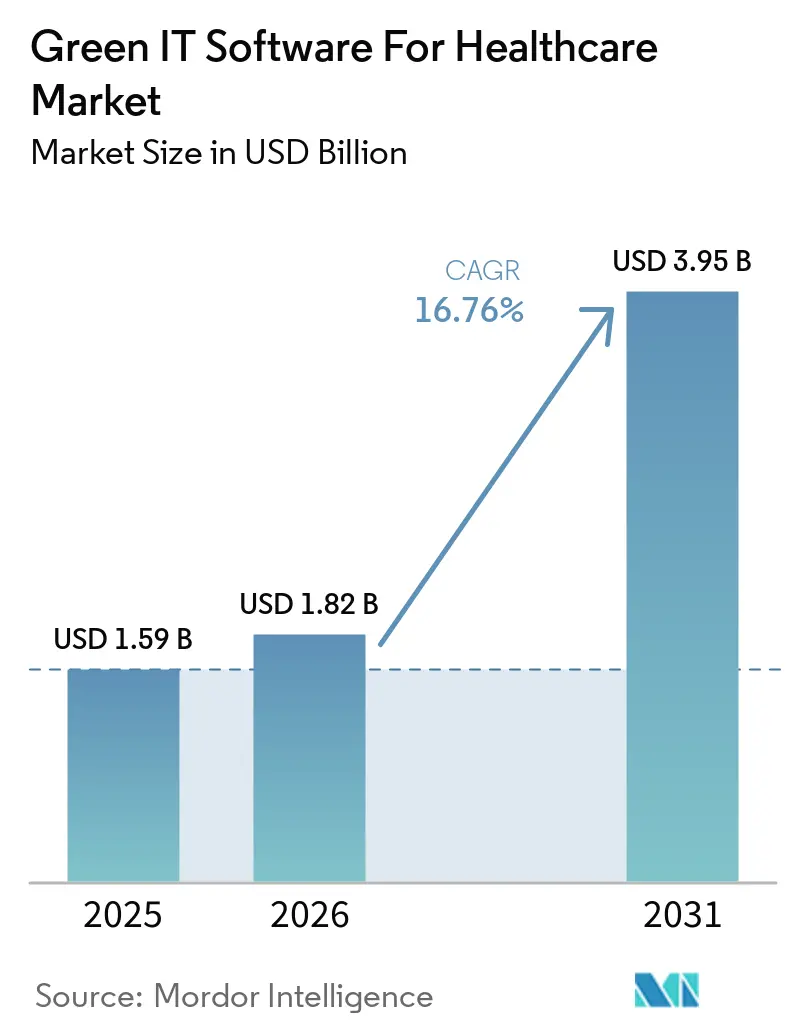

Se espera que el tamaño del Mercado de Software de TI Verde para el Sector Sanitario aumente de 1,59 mil millones USD en 2025 a 1,82 mil millones USD en 2026 y alcance los 3,95 mil millones USD en 2031, creciendo a una CAGR del 16,76% durante 2026-2031. La demanda está aumentando porque los hospitales, los pagadores y otras organizaciones sanitarias se enfrentan ahora a una mayor presión para medir el impacto energético y de emisiones de sus activos digitales de manera más coherente. La expansión de los registros electrónicos de salud, las plataformas de diagnóstico por imagen, la monitorización remota y los flujos de trabajo habilitados por inteligencia artificial han convertido la sostenibilidad de las TI en un asunto de nivel directivo en lugar de una cuestión meramente operativa. Las normas de informes de carbono vinculadas a la contratación también están cambiando el comportamiento de compra, ya que el software que respalda las divulgaciones listas para auditoría se está convirtiendo en parte de la calificación de proveedores y la actividad de cumplimiento normativo. El software de TI verde para el mercado sanitario también está ganando apoyo gracias a la migración a la nube y a la necesidad de comprender el coste de carbono de las cargas de trabajo de inteligencia artificial dentro de las operaciones clínicas. La competencia sigue estando distribuida entre plataformas especializadas en carbono y grandes proveedores de software empresarial, lo que deja espacio para los proveedores que pueden conectar los flujos de trabajo sanitarios, el seguimiento de emisiones y los informes regulatorios en un único sistema utilizable.

Conclusiones Clave del Informe

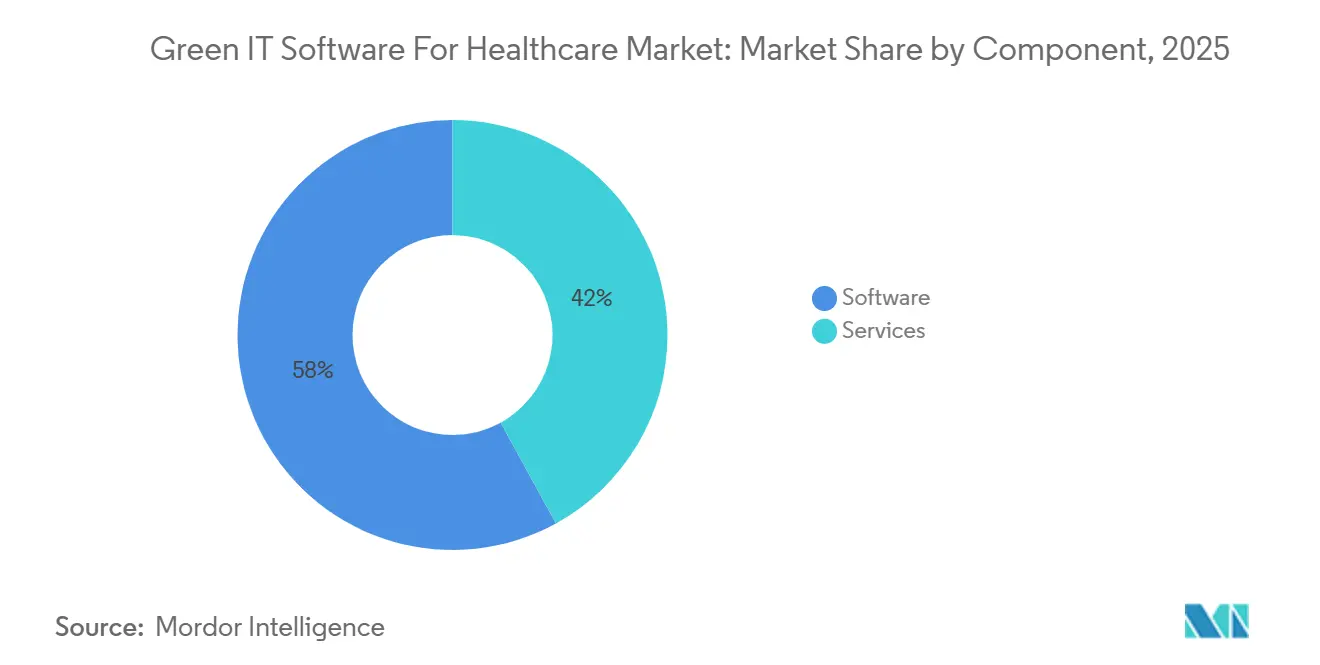

- Por componente, el software mantuvo una participación del 58% en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 18,12% hasta 2031 en el mercado de software de TI verde para el sector sanitario.

- Por modo de implementación, la implementación basada en la nube capturó el 64% del mercado en 2025, mientras que se proyecta que la implementación híbrida crezca a una CAGR del 17,50% hasta 2031.

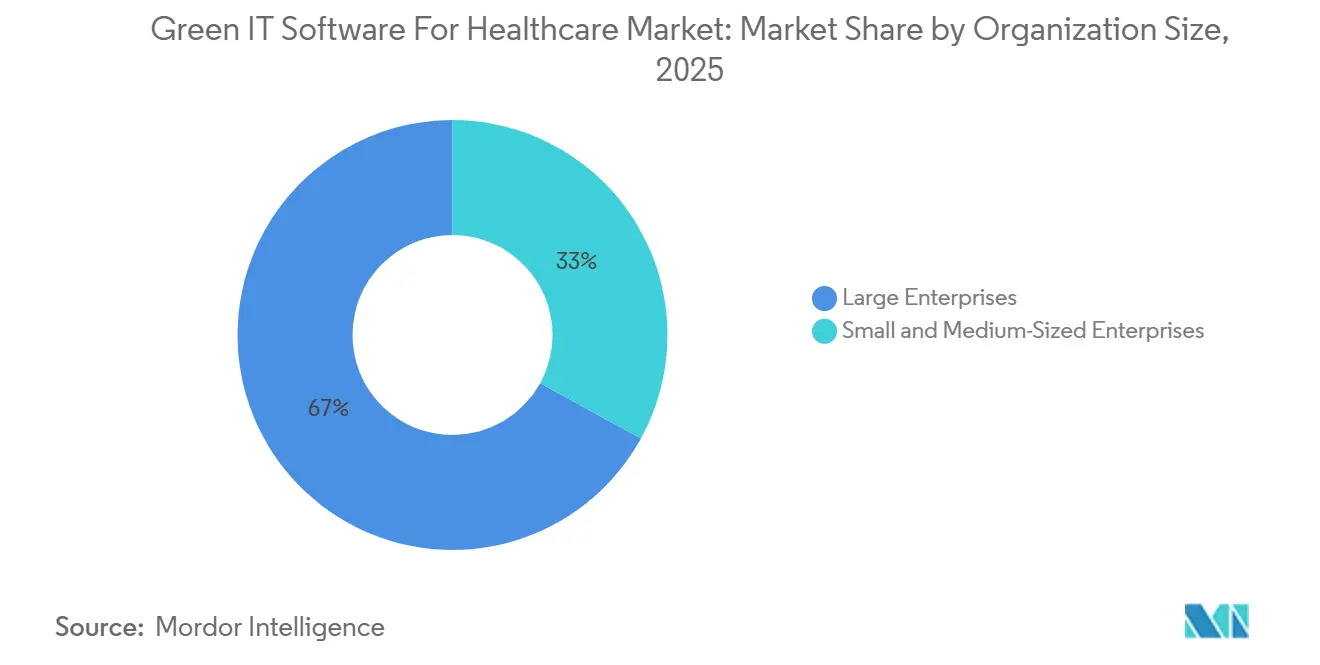

- Por tamaño de organización, las grandes empresas mantuvieron una participación del 67% en 2025, mientras que se proyecta que las pymes se expandan a una CAGR del 17,27% hasta 2031.

- Por aplicación, los informes ESG y el cumplimiento normativo lideraron el panorama de aplicaciones y se proyecta que crezcan a una CAGR del 19,12% hasta 2031.

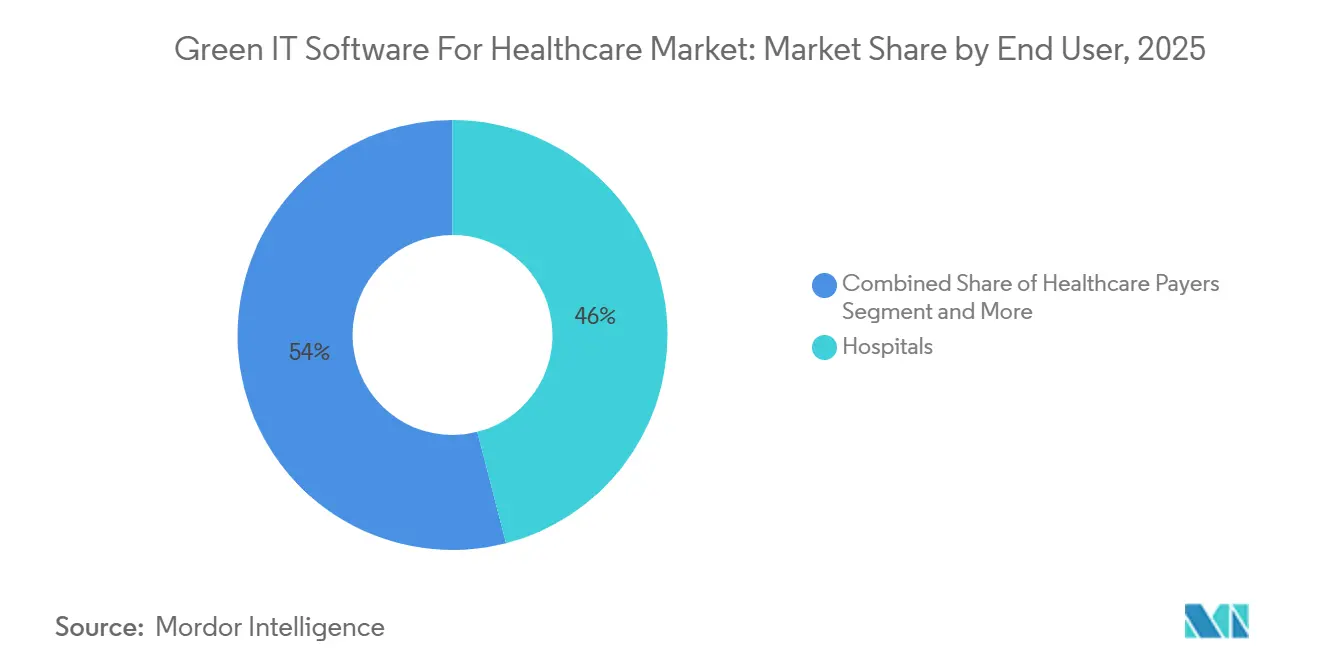

- Por usuario final, los hospitales mantuvieron una participación del 46% en 2025, mientras que se proyecta que los pagadores sanitarios avancen a una CAGR del 18,80% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 38% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 17,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de TI Verde para el Sector Sanitario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión Creciente de los Costes Energéticos en los Activos Digitales Sanitarios | +3.2% | Global | Corto plazo (≤ 2 años) |

| Requisitos de Informes de Carbono Vinculados a la Contratación de Sistemas de Salud | +3.0% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda de Migración a la Nube para Operaciones de TI con Menores Emisiones | +2.6% | Global | Mediano plazo (2-4 años) |

| Necesidad de Cargas de Trabajo Sostenibles de Inteligencia Artificial y Centros de Datos en el Sector Sanitario | +2.3% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Presupuesto ESG Hospitalario que Vincula la Eficiencia de TI con la Resiliencia Clínica | +1.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Preferencia Creciente por Análisis de Sostenibilidad Listos para Auditoría | +1.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión Creciente de los Costes Energéticos en los Activos Digitales Sanitarios

El aumento del consumo energético en el almacenamiento de imágenes, los servidores clínicos y los flujos de trabajo digitales conectados está haciendo que el mercado de software de TI verde para el sector sanitario sea más urgente para los consejos de administración de los proveedores. Un estudio de 2025 publicado en European Radiology mostró que el almacenamiento a largo plazo de datos de tomografía computarizada consume una cantidad significativa de electricidad en sistemas de almacenamiento, servidores e infraestructura de red, proporcionando a los hospitales una línea de base operativa clara para la acción en materia de sostenibilidad. A medida que la atención digital se expande, la gestión energética y el seguimiento del carbono se integran cada vez más en el mismo flujo de trabajo operativo en lugar de estar en equipos separados. Ese cambio favorece a las plataformas que pueden integrar la selección de activos, la ubicación de cargas de trabajo y los resultados de informes en un único sistema. El efecto inmediato es una mayor demanda de software que pueda mostrar dónde se consume energía y cómo los cambios operativos pueden reducir tanto los costes como las emisiones.

Requisitos de Informes de Carbono Vinculados a la Contratación de Sistemas de Salud

Las normas de contratación están trasladando el software de TI verde para el mercado sanitario del gasto opcional al gasto vinculado a contratos. A partir del 6 de abril de 2026, NHS Supply Chain exigió a los proveedores completar la Evaluación de Proveedor Sostenible Evergreen Nivel 1 y contar con un Plan de Reducción de Carbono conforme a PPN 006 que cubra las emisiones de Alcance 1, Alcance 2 y el Alcance 3 pertinente. [1]Asociación Británica de Comercio Sanitario, "Evaluación de Proveedor Sostenible Evergreen Nivel 1 para Licitaciones del NHS a partir de abril de 2026," Asociación Británica de Comercio Sanitario, bhta.com Ese requisito es importante porque introduce la recopilación de datos de carbono en la calificación ordinaria de proveedores, la renovación y la actividad de licitación. El Journal of Medical Internet Research también documentó que la inteligencia artificial generativa no probada en la atención primaria del Reino Unido crea una brecha de información porque las emisiones relacionadas con la inteligencia artificial no se capturan de manera coherente en las divulgaciones actuales. A medida que las normas de contratación y las expectativas de divulgación se endurecen conjuntamente, las plataformas que respaldan los informes listos para auditoría obtienen un camino más claro hacia los presupuestos sanitarios.

Demanda de Migración a la Nube para Operaciones de TI con Menores Emisiones

La migración a la nube está transformando el panorama del software de TI verde para el mercado sanitario, ya que la eficiencia en carbono ahora se sitúa junto al coste y la resiliencia en la planificación de TI. Un estudio de European Radiology de 2025 informó que los centros de datos europeos convencionales promedian una efectividad en el uso de energía de 1,8, mientras que los proveedores de nube a hiperescala pueden operar por debajo de 1,2. Esa diferencia ofrece a los sistemas de salud una razón medible para trasladar los análisis de sostenibilidad y las cargas de trabajo relacionadas fuera de los activos locales de alto consumo energético. El Hospital Central de Kurashiki migró su entorno de registros electrónicos de salud a la Plataforma en la Nube de Nutanix en marzo de 2025, demostrando cómo la modernización de la nube y los objetivos de sostenibilidad pueden avanzar dentro del mismo programa. [2]Journal of Medical Internet Research, "Prácticas de Informes de Carbono en el NHS, Emisiones y Omisiones Relacionadas con la Inteligencia Artificial," Journal of Medical Internet Research, jmir.org El software de TI verde para el mercado sanitario beneficia a los proveedores al proporcionarles herramientas para comparar las emisiones antes y después de la migración y documentar los resultados para la supervisión interna.

Necesidad de Cargas de Trabajo Sostenibles de Inteligencia Artificial y Centros de Datos en el Sector Sanitario

La adopción de la inteligencia artificial está creando una nueva capa de demanda dentro del software de TI verde para el mercado sanitario, ya que el entrenamiento e inferencia de modelos añaden una carga energética diferenciada a las TI sanitarias. El Journal of Medical Internet Research informó que una única consulta compleja de inteligencia artificial puede consumir tanta energía como cargar un teléfono inteligente 11 veces y requerir 20 mL de agua de refrigeración, mientras que ChatGPT puede consumir 15 veces más energía que una búsqueda web convencional. [3]Nutanix, "Caso de Estudio del Hospital Central de Kurashiki," Nutanix, nutanix.com El marco SAHAI de la Universidad de California en Berkeley respondió a este problema esbozando la contabilidad de carbono a nivel de modelo para las implementaciones de inteligencia artificial clínica. Ese enfoque es importante porque las herramientas ESG genéricas suelen informar sobre las emisiones empresariales a un nivel más alto y no aíslan la intensidad de las cargas de trabajo de inteligencia artificial dentro de los entornos clínicos. Los proveedores que pueden atribuir emisiones por modelo, tipo de carga de trabajo y frecuencia de uso están posicionados para diferenciarse a medida que la implementación de inteligencia artificial en el sector sanitario se amplía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Datos de Sostenibilidad Fragmentados en Sistemas Clínicos y No Clínicos | -2.5% | Global | Mediano plazo (2-4 años) |

| Débil Evaluación del Retorno de Inversión de TI Verde para Proveedores de Tamaño Medio | -2.0% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Controles de Ciberseguridad y Privacidad que Aumentan la Complejidad de Implementación | -1.6% | Global | Corto plazo (≤ 2 años) |

| Dificultad de Integración con Sistemas de Registros Médicos Electrónicos Heredados e Instalaciones | -1.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Datos de Sostenibilidad Fragmentados en Sistemas Clínicos y No Clínicos

Los datos fragmentados siguen siendo la mayor barrera dentro del mercado de software de TI verde para el sector sanitario, ya que los registros de sostenibilidad están distribuidos entre sistemas de software clínicos, de instalaciones, de contratación y empresariales. Los hospitales suelen mantener los datos de energía, activos y operaciones en entornos separados, lo que ralentiza la creación de una línea de base de emisiones coherente. Ese punto de partida débil dificulta los informes y alarga los ciclos de implementación de plataformas, especialmente cuando las organizaciones desean una visión única en múltiples sitios. El cambio de Sana Kliniken AG en 2025 a osapiens para la gestión de datos ESG subraya por qué los grandes operadores están formalizando sistemas empresariales en lugar de depender de flujos de trabajo desconectados. Hasta que los modelos de datos y las interfaces se estandaricen más, el mercado de software de TI verde para el sector sanitario enfrentará una adopción más lenta entre los proveedores multisitio y las instituciones de tamaño medio.

Débil Evaluación del Retorno de Inversión de TI Verde para Proveedores de Tamaño Medio

La evaluación del retorno de inversión sigue siendo desigual en el mercado de software de TI verde para el sector sanitario, especialmente para los proveedores de tamaño medio que carecen de la escala de las redes hospitalarias nacionales. Los grandes sistemas pueden distribuir los costes de software, integración y gobernanza en una infraestructura más amplia y en más obligaciones de información. Los proveedores más pequeños a menudo necesitan un caso de recuperación de la inversión más claro antes de aprobar la compra de plataformas, especialmente cuando los presupuestos compiten con el gasto en tecnología clínica. Esta brecha alarga los ciclos de ventas porque los proveedores deben demostrar valor a través de casos de uso más específicos, como la preparación para el cumplimiento normativo, la optimización en la nube o la planificación del ciclo de vida de los equipos. El resultado es un mercado donde existe demanda, pero la conversión es más lenta fuera de las organizaciones más grandes y con más recursos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Refleja un Patrón de Compra más Maduro

El software mantuvo el 58% del mercado en 2025, mientras que se proyecta que los servicios crezcan a una CAGR del 18,12% hasta 2031. El software se mantuvo como el ancla estructural porque los compradores del sector sanitario necesitan una plataforma documentada y actualizada continuamente en lugar de un ejercicio de consultoría puntual. Esa posición se ve reforzada por los requisitos de divulgación que exigen una recopilación de datos repetible, soporte de auditoría y coherencia en los flujos de trabajo a lo largo de los períodos de información. En el sector de software de TI verde para el sector sanitario, esto convierte al software en la capa base alrededor de la cual se articulan otros servicios de implementación y asesoramiento.

Los servicios siguen proyectados para la expansión más rápida porque la integración, la configuración, la validación y el soporte de informes siguen siendo esenciales para muchos compradores en el mercado de software de TI verde para el sector sanitario. A medida que el alcance de la divulgación se amplía para incluir datos de la cadena de suministro, emisiones relacionadas con la inteligencia artificial e informes de múltiples marcos, las organizaciones necesitan más ayuda para convertir los resultados del software en registros de cumplimiento utilizables. SAP anunció en mayo de 2026 que sus nuevos agentes de inteligencia artificial para sostenibilidad pueden reducir las horas de cumplimiento de envases en más de un 50% y reducir el tiempo de simulación de escenarios de 1 día a 20 minutos, demostrando cómo los proveedores están automatizando el trabajo que anteriormente requería una mayor participación de servicios. [4]SAP SE, "Empresa Autónoma, Nuevos Agentes de Inteligencia Artificial para Sostenibilidad," Centro de Noticias de SAP, news.sap.com Este patrón sugiere que la demanda de servicios seguirá siendo sólida a corto plazo, pero una mayor parte de ese trabajo será gradualmente moldeada por la automatización.

Por Modo de Implementación: El Liderazgo de la Nube y el Crecimiento Híbrido Definen la Adopción

La implementación basada en la nube capturó el 64% del tamaño del mercado de software de TI verde para el sector sanitario en 2025, mientras que se proyecta que la implementación híbrida crezca a una CAGR del 17,50% hasta 2031. La nube se mantuvo como el modo más grande porque se alinea con el impulso de alejar los análisis de sostenibilidad de la infraestructura local de alto consumo energético. El modelo híbrido está creciendo más rápido porque muchas organizaciones sanitarias aún necesitan conexiones locales a sistemas clínicos, controles de edificios y entornos de datos sensibles. En el mercado de software de TI verde para el sector sanitario, se crea una demanda duradera de arquitecturas que combinen herramientas de informes centrales con acceso controlado a datos locales.

La implementación local está perdiendo peso relativo, pero aún tiene un papel donde persisten requisitos estrictos de latencia, privacidad y control interno. El traslado del Hospital Central de Kurashiki en marzo de 2025 a la Plataforma en la Nube de Nutanix demostró cómo los proveedores sanitarios pueden modernizar los sistemas centrales mientras apoyan objetivos más amplios de sostenibilidad de TI. El efecto práctico es que los compradores no están eligiendo entre el modelo heredado y la nube de manera simple, porque muchos están avanzando a través de modelos de transición por etapas. El mercado de software de TI verde para el sector sanitario, por tanto, favorece a los proveedores que pueden dar soporte a entornos mixtos sin interrumpir las operaciones clínicas existentes.

Por Tamaño de Organización: Las Grandes Empresas Lideran Mientras las Pymes Avanzan más Rápido desde una Base Menor

Las grandes empresas mantuvieron el 67% de la participación del mercado de software de TI verde en 2025, mientras que se proyecta que las pymes se expandan a una CAGR del 17,27% hasta 2031. Las grandes organizaciones lideran porque tienen mayores presupuestos de capital, equipos internos de sostenibilidad y exposición directa a obligaciones formales de información. También se benefician de pilas de datos empresariales más profundas, que pueden reducir la fricción en la implementación cuando se añaden nuevas herramientas de emisiones. El sector de software de TI verde para el sector sanitario, por tanto, sigue inclinado hacia los operadores más grandes en la etapa actual de adopción.

El crecimiento de las pymes está aumentando porque la presión de contratación ahora fluye desde los grandes sistemas de salud hacia los proveedores y socios de servicios más pequeños en el mercado de software de TI verde para el sector sanitario. Cuando los grandes compradores solicitan a los proveedores planes de carbono estructurados y soporte de divulgación, las organizaciones más pequeñas deben responder aunque aún no necesiten una plataforma empresarial completa. El requisito de NHS Supply Chain de abril de 2026 para la Evaluación de Proveedor Sostenible Evergreen Nivel 1 proporciona esta presión descendente con un desencadenante operativo concreto. Esa dinámica favorece los modelos de suscripción más ligeros, los módulos centrados en el cumplimiento normativo y las ofertas que resuelven un problema de información definido sin requerir un despliegue empresarial amplio.

Por Aplicación: Los Informes se Mantienen Centrales a Medida que las Plataformas Añaden Soporte para la Toma de Decisiones

Se proyecta que los informes ESG y el cumplimiento normativo crezcan a una CAGR del 19,12% hasta 2031 y se mantengan como la aplicación líder para el mercado de software de TI verde para el sector sanitario. Esta aplicación actúa como la capa central porque la mayoría de las organizaciones sanitarias inician su recorrido con el software de sostenibilidad con la divulgación, la preparación de auditorías y la alineación con políticas. La gestión de la huella de carbono se mantiene muy cerca, ya que la medición del Alcance 1 y el Alcance 2 sigue siendo la base de la mayoría de los programas de información. La sostenibilidad de la infraestructura de TI también está ganando terreno a medida que la expansión de la inteligencia artificial y el almacenamiento digital hace que las emisiones a nivel de carga de trabajo sean más visibles en las operaciones rutinarias.

La dirección de avance apunta hacia la integración de informes, la evaluación comparativa y la automatización de flujos de trabajo en el mercado de software de TI verde para el sector sanitario. Fujitsu lanzó un servicio de análisis de divulgación ESG no financiero impulsado por inteligencia artificial en mayo de 2026, utilizando datos de sostenibilidad de más de 1.000 empresas japonesas cotizadas, demostrando cómo las herramientas de informes están evolucionando más allá de la recopilación hacia el análisis comparativo. Los agentes de inteligencia artificial para sostenibilidad de SAP apuntan al mismo cambio porque se centran en una modelización de escenarios más rápida y en un menor esfuerzo manual de cumplimiento. El resultado es un mercado que valora cada vez más las herramientas que explican, comparan y operacionalizan las divulgaciones en lugar de simplemente almacenar datos de emisiones.

Por Usuario Final: Los Hospitales Anclan la Demanda Mientras los Pagadores Aceleran

Los hospitales representaron el 46% de la demanda de usuarios finales en 2025, mientras que se proyecta que los pagadores sanitarios crezcan a una CAGR del 18,80% hasta 2031. Los hospitales se mantuvieron como los mayores usuarios porque operan los activos de TI físicos más pesados, incluidos archivos de diagnóstico por imagen, servidores locales, dispositivos conectados e infraestructura de red. Los pagadores están creciendo más rápido porque sus necesidades suelen ser más centradas en el software y menos dependientes de la optimización de activos físicos. En el mercado de software de TI verde para el sector sanitario, esto facilita el inicio y la escalabilidad de las implementaciones de los pagadores desde el punto de vista de los informes.

Un estudio de European Radiology de 2025 proporcionó una visión precisa del consumo energético de TI hospitalaria al mostrar el papel de los sistemas de almacenamiento, los servidores y las redes en la retención a largo plazo de datos de tomografía computarizada. [5]Springer Nature, "Emisiones de Gases de Efecto Invernadero Debidas al Almacenamiento a Largo Plazo de Datos de TC con Reformateos y Estrategias de Mitigación," European Radiology, springer.com Esa evidencia ayuda a explicar por qué la demanda hospitalaria sigue dando forma al centro comercial del mercado de software de TI verde para el sector sanitario. Las organizaciones de ciencias de la vida siguen siendo financieramente importantes porque necesitan datos de emisiones estructurados en cadenas de valor más amplias y programas ESG formales. El sector de software de TI verde para el sector sanitario también se está ampliando gradualmente hacia los centros de atención ambulatoria y los entornos de diagnóstico a medida que las normas de contratación y los requisitos de los sistemas matrices se extienden más allá de los grandes grupos hospitalarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 38% de la participación del mercado de software de TI verde en el mercado sanitario en 2025. La región lideró porque combina una sólida base de proveedores de software empresarial, grandes sistemas de salud integrados e infraestructura digital madura. Estados Unidos se mantuvo como el centro de demanda principal porque los programas de sostenibilidad se intersectan cada vez más con la modernización de la nube, el escrutinio de bonos y las necesidades de informes empresariales. Mayo Clinic y Microsoft Corporation anunciaron una colaboración estratégica en junio de 2026 para desarrollar un modelo de inteligencia artificial de frontera para el sector sanitario, subrayando cómo los grandes sistemas de atención médica estadounidenses y las empresas tecnológicas están avanzando en cargas de trabajo digitales que requieren una mayor supervisión del carbono. El mercado de software de TI verde para el sector sanitario es, por tanto, operativamente más maduro en América del Norte que en la mayoría de las demás regiones.

Europa se mantuvo como el segundo bloque regional más grande en el mercado de software de TI verde para el sector sanitario. La demanda en la región está siendo moldeada por los informes de sostenibilidad obligatorios, las expectativas de divulgación vinculadas a la contratación y la presión más amplia por datos empresariales auditables. Los grandes sistemas de salud están pasando de flujos de trabajo de sostenibilidad fragmentados a entornos de software formales que pueden respaldar ciclos de informes repetibles. La adopción de osapiens por parte de Sana Kliniken AG en 2025 para la gestión de datos ESG mostró cómo los grandes operadores hospitalarios están incorporando estos requisitos en los sistemas empresariales. El patrón de compra de la región favorece las plataformas que pueden combinar gobernanza, contabilidad de emisiones e integración operativa sin crear otra capa de informes desconectada.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 17,85% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de software de TI verde para el sector sanitario. El crecimiento está siendo respaldado por el aumento de las expectativas de divulgación, la modernización de la nube y el desarrollo de software local vinculado a las necesidades de informes ESG. El lanzamiento por parte de Fujitsu en mayo de 2026 de un servicio de análisis de divulgación ESG impulsado por inteligencia artificial y la anterior migración a la nube del Hospital Central de Kurashiki ilustran cómo los cambios en los informes y la infraestructura digital están avanzando al mismo tiempo en Japón. América del Sur, Oriente Medio y África siguen siendo más pequeños en valor actual, pero la adopción sigue avanzando donde los grupos sanitarios multinacionales extienden los programas de sostenibilidad empresarial a las operaciones locales.

Panorama Competitivo

El mercado de software de TI verde para el sector sanitario sigue siendo moderadamente fragmentado, sin que ningún proveedor ocupe una posición decisiva en todos los casos de uso. La competencia está dividida entre plataformas climáticas de propósito específico y empresas de software empresarial más grandes que ya operan dentro de los entornos de datos sanitarios. Los proveedores de propósito específico aportan profundidad en los métodos de contabilidad de carbono y los flujos de trabajo de divulgación, mientras que los actores establecidos aportan capacidades de integración más amplias y relaciones consolidadas con los clientes. Esa división es importante porque los compradores del sector sanitario a menudo necesitan tanto la lógica técnica de emisiones como los vínculos prácticos con los sistemas empresariales. El mercado de software de TI verde para el sector sanitario todavía deja espacio para varios tipos de proveedores porque el cumplimiento normativo, la transición a la nube, la supervisión de la inteligencia artificial y los informes vinculados a las instalaciones aún no encajan perfectamente en un modelo de producto estándar.

Una estrategia clara es automatizar el trabajo de sostenibilidad dentro de plataformas de software más amplias en el mercado de software de TI verde para el sector sanitario. SAP declaró en mayo de 2026 que sus agentes de inteligencia artificial para sostenibilidad pueden reducir las horas de cumplimiento de envases en más de un 50%, reducir el tiempo de simulación de escenarios de 1 día a 20 minutos y disminuir los errores de cumplimiento de envases en más de un 20%. Fujitsu siguió un camino similar en mayo de 2026 con un servicio de análisis de divulgación ESG impulsado por inteligencia artificial que ayuda a las organizaciones a comparar sus divulgaciones con las de sus pares y los criterios de evaluación. Estos movimientos muestran que los proveedores compiten no solo en la captura de datos, sino también en velocidad, automatización de flujos de trabajo e interpretación. El mercado de software de TI verde para el sector sanitario recompensa cada vez más a las plataformas que reducen el esfuerzo manual de información y acortan el camino desde los datos brutos hasta los resultados listos para el consejo de administración.

Otra estrategia es vincular las capacidades de TI verde a programas más amplios de salud digital y nube dentro del mercado de software de TI verde para el sector sanitario. SAP y Fresenius anunciaron una asociación estratégica en enero de 2026 para construir una plataforma sanitaria escalable con soporte de inteligencia artificial utilizando SAP Business Suite y SAP Business AI, que vincula la gestión de datos orientada a la sostenibilidad con la digitalización más amplia de los procesos asistenciales. Mayo Clinic y Microsoft Corporation también anunciaron una colaboración en junio de 2026 para desarrollar un modelo de inteligencia artificial de frontera para el sector sanitario, reforzando la necesidad de una mayor visibilidad del impacto energético y de carbono de las cargas de trabajo digitales avanzadas. El mercado de software de TI verde para el sector sanitario, por tanto, todavía ofrece espacio en blanco para los especialistas que pueden conectar los informes listos para auditoría con los datos de los sistemas clínicos, la arquitectura en la nube y la medición de las cargas de trabajo de inteligencia artificial.

Líderes de la Industria de Software de TI Verde para el Sector Sanitario

Watershed, Inc.

Persefoni AI, Inc.

Sweep SAS

Normative AB

Plan A Earth GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Mayo Clinic y Microsoft Corporation anunciaron una colaboración estratégica para desarrollar un modelo de inteligencia artificial de frontera para el sector sanitario, que se alojará en Azure Foundry y estará disponible a nivel mundial. El despliegue de inteligencia artificial clínica a escala de inferencia en este volumen plantea preguntas directas de responsabilidad sobre la energía de los centros de datos y la huella de carbono que las plataformas de TI verde deberán abordar.

- Mayo de 2026: SAP SE anunció que los agentes de inteligencia artificial para sostenibilidad alcanzarán disponibilidad general a finales de 2026, ofreciendo una reducción superior al 50% en las horas de cumplimiento de envases, recortes en el tiempo de simulación de escenarios de 1 día a 20 minutos y más de un 20% menos de errores de cumplimiento de envases. El desarrollo acelera la automatización de los flujos de trabajo de informes de TI verde dentro de las cadenas de suministro sanitarias.

- Mayo de 2026: Fujitsu lanzó un servicio de análisis de divulgación ESG no financiero impulsado por inteligencia artificial, aprovechando datos de sostenibilidad de más de 1.000 empresas cotizadas en Japón para ayudar a las organizaciones a comparar sus divulgaciones ESG con las de sus pares y los criterios de las agencias de calificación.

- Enero de 2026: SAP SE y Fresenius anunciaron una asociación estratégica para construir una plataforma sanitaria escalable con soporte de inteligencia artificial utilizando SAP Business Suite y SAP Business AI, con el objetivo de conectar procesos sanitarios basados en datos e innovación digital a lo largo de la cadena asistencial.

Alcance del Informe Global del Mercado de Software de TI Verde para el Sector Sanitario

El Mercado de Software de TI Verde para el Sector Sanitario está Segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Tamaño de Organización (Grandes Empresas y Pymes), Aplicación (Huella de Carbono, Optimización Energética, Informes ESG e Infraestructura de TI), Usuario Final (Hospitales, Ambulatorio, Diagnóstico por Imagen, Pagadores y Ciencias de la Vida) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Gestión de la Huella de Carbono |

| Optimización de Energía y Recursos |

| Informes ESG y Cumplimiento Normativo |

| Gestión de la Sostenibilidad de la Infraestructura de TI |

| Hospitales |

| Centros de Atención Ambulatoria |

| Centros de Diagnóstico y Diagnóstico por Imagen |

| Pagadores Sanitarios |

| Organizaciones de Ciencias de la Vida |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Aplicación | Gestión de la Huella de Carbono | |

| Optimización de Energía y Recursos | ||

| Informes ESG y Cumplimiento Normativo | ||

| Gestión de la Sostenibilidad de la Infraestructura de TI | ||

| Por Usuario Final | Hospitales | |

| Centros de Atención Ambulatoria | ||

| Centros de Diagnóstico y Diagnóstico por Imagen | ||

| Pagadores Sanitarios | ||

| Organizaciones de Ciencias de la Vida | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y futuro del mercado de software de TI verde para el sector sanitario?

El mercado de software de TI verde para el sector sanitario está valorado en 1,82 mil millones USD en 2026 y se proyecta que alcance los 3,95 mil millones USD en 2031, creciendo a una CAGR del 16,76% durante 2026-2031.

¿Qué está impulsando la demanda de software de TI verde en las organizaciones sanitarias?

Los principales impulsores de la demanda son los informes de carbono vinculados a la contratación, el crecimiento de la infraestructura de salud digital, la migración a la nube y la creciente carga energética de la inteligencia artificial y los sistemas clínicos con gran volumen de datos.

¿Qué área de aplicación está creciendo más rápido en este espacio?

Los informes ESG y el cumplimiento normativo es la aplicación de más rápido crecimiento, con una CAGR proyectada del 19,12% hasta 2031, porque las organizaciones sanitarias necesitan herramientas de divulgación más formales y listas para auditoría.

¿Qué modelo de implementación es el más utilizado actualmente?

La implementación basada en la nube lideró con una participación del 64% en 2025, reflejando el impulso de alejar los análisis de sostenibilidad de la infraestructura local de alto consumo energético.

¿Por qué los hospitales siguen siendo los mayores usuarios finales?

Los hospitales mantuvieron el 46% de la demanda de usuarios finales en 2025 porque operan grandes archivos de diagnóstico por imagen, servidores y sistemas digitales conectados que generan una considerable huella energética y de emisiones de TI.

¿Qué región está creciendo más rápido y por qué?

Se proyecta que Asia-Pacífico crezca a una CAGR del 17,85% hasta 2031, respaldada por el aumento de las necesidades de divulgación ESG, la modernización de la nube y el uso creciente de herramientas de informes habilitadas por inteligencia artificial.

Última actualización de la página el: