Tamaño y Participación del Mercado de Software de Planificación Quirúrgica Preoperatoria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

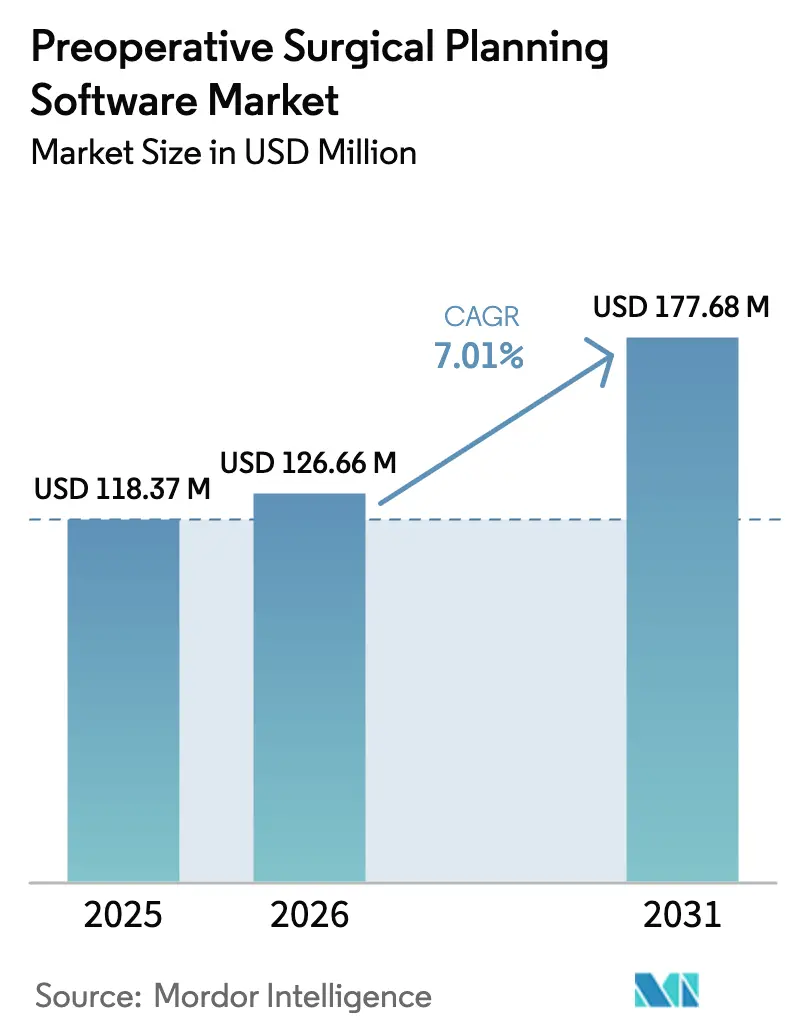

| Tamaño del Mercado (2026) | 126.66 Millones de dólares |

| Tamaño del Mercado (2031) | 177.68 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Planificación Quirúrgica Preoperatoria por Mordor Intelligence

El tamaño del Mercado de Software de Planificación Quirúrgica Preoperatoria se estima en 126,66 millones de USD en 2026, creciendo desde el valor de 2025 de 118,37 millones de USD, con proyecciones para 2031 que muestran 177,68 millones de USD, creciendo a una CAGR del 7,01% durante 2026-2031.

En hospitales y centros ambulatorios, la planificación digital se considera cada vez más una infraestructura quirúrgica esencial en lugar de un complemento opcional, ya que el modelado impulsado por IA reduce el tiempo de preparación de los casos, aumenta la precisión de los procedimientos y disminuye el riesgo de revisión. Las plataformas nativas en la nube aceleran aún más la adopción al permitir que los cirujanos en diferentes ubicaciones colaboren en el mismo plan tridimensional en tiempo real, cumpliendo al mismo tiempo con estrictos requisitos de gobernanza de datos. La consolidación de proveedores continúa a medida que los grandes actores de tecnología médica adquieren innovadores de software especializados para ampliar los portafolios integrados de "quirófano digital" y asegurar contratos empresariales plurianuales. Mientras tanto, una orientación más sólida de la FDA sobre el software como dispositivo médico, combinada con ahorros en la reducción de la duración de las estancias hospitalarias, mantiene un clima de reembolso favorable que premia las herramientas digitales respaldadas por evidencia.

Conclusiones Clave del Informe

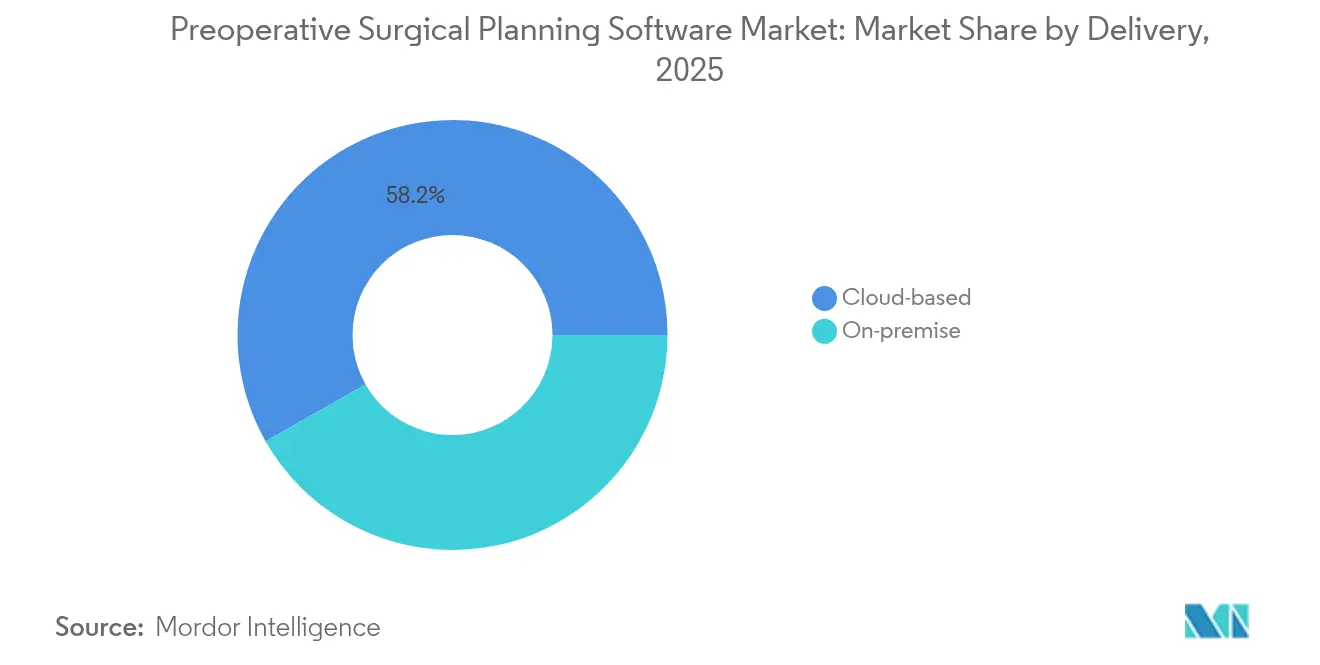

- Por modalidad de entrega, las soluciones en la nube representaron el 58,22% de la participación del mercado de software de planificación quirúrgica preoperatoria en 2025, y se proyecta que este segmento crezca a una CAGR del 10,31% hasta 2031.

- Por aplicación, la ortopedia lideró con una participación de ingresos del 46,10% en 2025, mientras que se espera que la oncología se expanda a una CAGR del 12,92% hasta 2031.

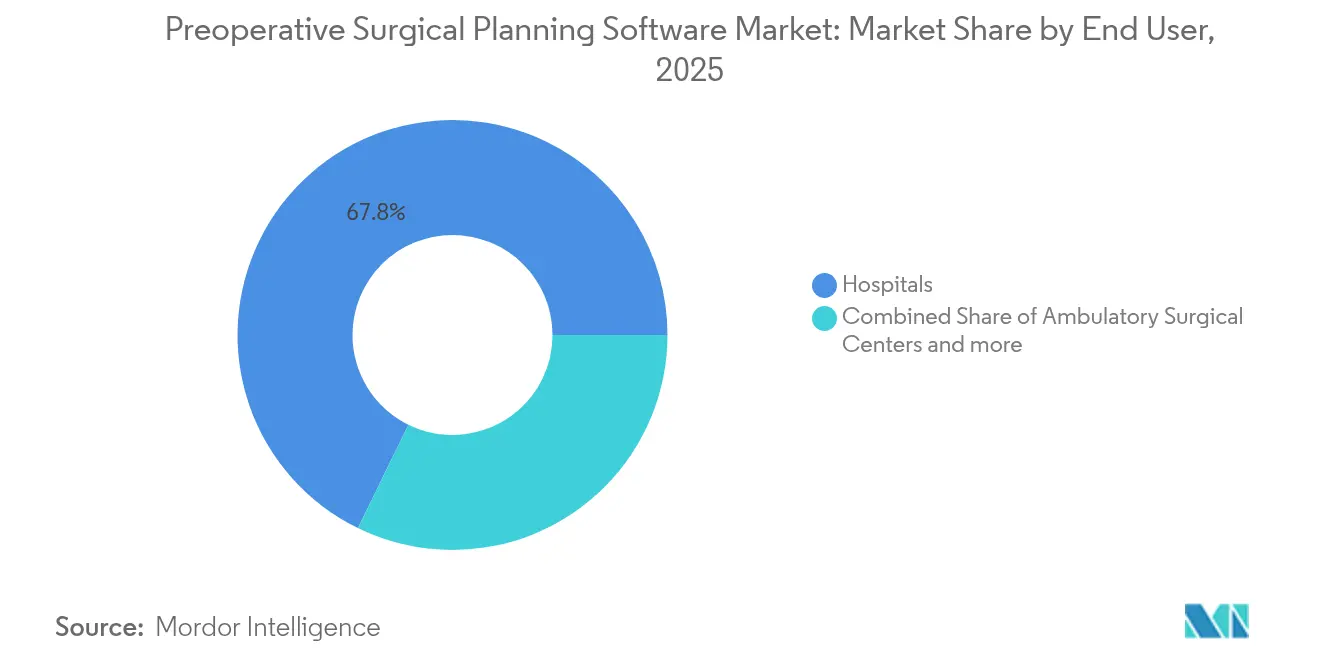

- Por usuario final, los hospitales representaron el 67,75% del tamaño del mercado de software de planificación quirúrgica preoperatoria en 2025, mientras que los centros quirúrgicos ambulatorios registran la CAGR más rápida del 7,72% hasta 2031.

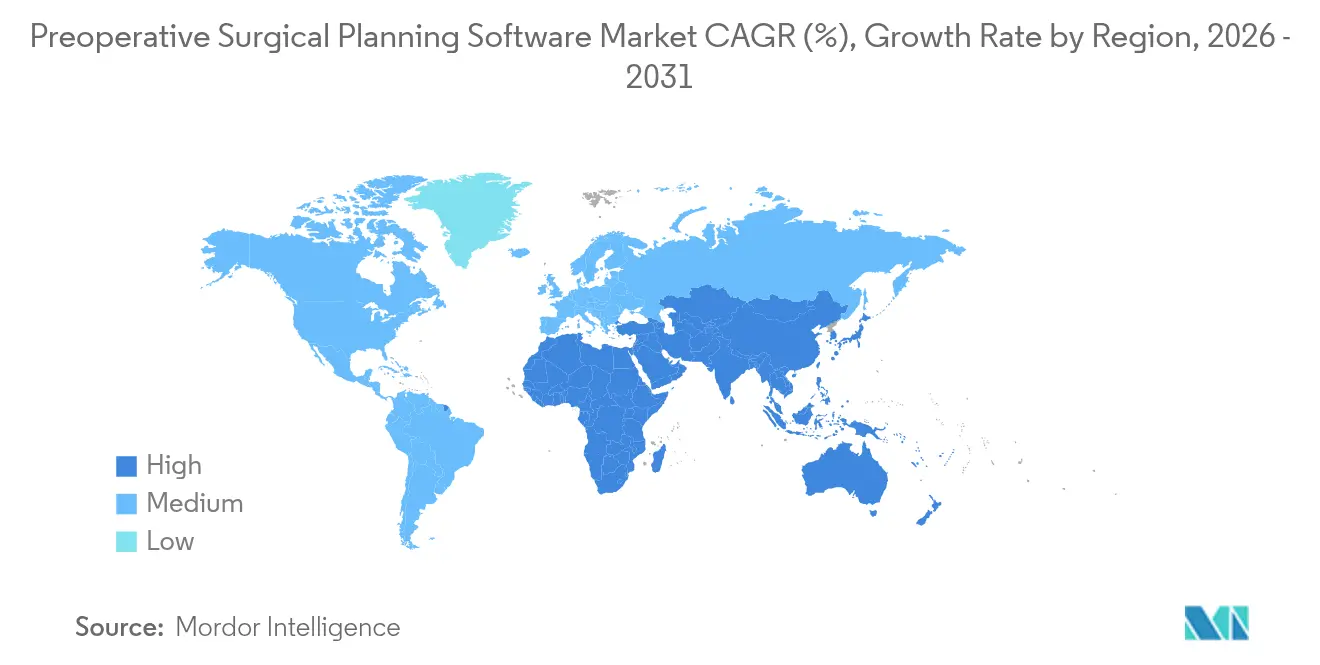

- Por geografía, América del Norte contribuyó con una participación de ingresos del 37,65% en 2025; se prevé que Asia-Pacífico registre la CAGR regional más alta del 9,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Planificación Quirúrgica Preoperatoria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Adopción de Herramientas de Planificación Tridimensional Basadas en IA | +1.8% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Crecimiento de los Volúmenes de Procedimientos para Ortopedia Compleja y Columna Vertebral | +1.5% | Global, concentrado en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| La Implementación en la Nube Permite la Colaboración en Múltiples Sitios | +1.2% | América del Norte y la UE, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| La Escasez de Cirujanos Impulsa la Demanda de Software de Apoyo a la Decisión | +1.0% | Global, aguda en mercados desarrollados | Mediano plazo (2-4 años) |

| Surgimiento de Guías Impresas en Tres Dimensiones Específicas para el Paciente | +0.9% | América del Norte y Europa, emergiendo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de "Quirófano Digital" Hospitalario que Integran Planificación y Navegación | +0.7% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Herramientas de Planificación Tridimensional Basadas en IA

Las plataformas impulsadas por IA ahora convierten imágenes multimodales en modelos tridimensionales de alta fidelidad en cuestión de minutos, eliminando los cuellos de botella de segmentación manual que históricamente consumían horas. El software Spine Guidance 5 de Stryker, con autorización de la FDA y equipado con Copilot, ejemplifica esta evolución al vincular instrumentos inteligentes con bucles de retroalimentación en tiempo real que refinan las trayectorias durante el procedimiento.[1]Stryker Corp., "Autorización de la FDA para Spine Guidance 5," stryker.com ClearPoint Neuro informa que su versión 2.2 acelera la identificación de estructuras cerebrales y mejora la reproducibilidad en casos de estimulación cerebral profunda.[2]ClearPoint Neuro, "Notas de la Versión ClearPoint 2.2," clearpointneuro.com Los primeros estudios clínicos muestran que la estratificación del riesgo habilitada por IA reduce las complicaciones inesperadas al identificar anatomías de alto riesgo antes de la primera incisión. Estas capacidades elevan el software de planificación de visor pasivo a copiloto quirúrgico activo, permitiendo que cirujanos con menos experiencia logren resultados que antes requerían décadas de especialización. El reentrenamiento continuo del modelo con datos postoperatorios crea entonces un ciclo virtuoso que perfecciona aún más la precisión predictiva con el tiempo.

Crecimiento de los Volúmenes de Procedimientos para Ortopedia Compleja y Columna Vertebral

El aumento de la esperanza de vida, las mayores tasas de obesidad y la mejora del diagnóstico están impulsando un crecimiento de dos dígitos en los reemplazos articulares y las fusiones espinales, llevando las cargas de trabajo quirúrgico más allá de la capacidad de los flujos de trabajo preoperatorios tradicionales. La adquisición de Monogram Technologies por parte de Zimmer Biomet por 177 millones de USD subraya el giro estratégico del mercado hacia la artroplastia de precisión impulsada por software, con IA que guía los límites del implante para proteger el tejido blando. Las herramientas de planificación avanzada permiten a los cirujanos simular osteotomías, evaluar el ajuste del implante y optimizar los ángulos de alineación en un gemelo virtual, reduciendo la probabilidad de costosas revisiones. Los enfoques mínimamente invasivos aumentan la necesidad de una planificación previa precisa porque los campos visuales limitados dejan poco margen de error una vez que comienza el procedimiento. A medida que aumenta la complejidad, los centros que adoptan plataformas de planificación digital robustas pueden programar de forma segura más casos por día sin sacrificar la calidad, reforzando un vínculo directo entre la adopción de software y la capacidad de rendimiento.

La Implementación en la Nube Permite la Colaboración en Múltiples Sitios

Los sistemas de salud empresariales implementan cada vez más suites nativas en la nube que centralizan imágenes, anotaciones e iteraciones de planes en un único inquilino seguro. El ecosistema Polyphonic de Johnson & Johnson MedTech integra video quirúrgico, telepresencia y módulos de planificación, permitiendo que los subespecialistas coautoricen casos desde diferentes campus en tiempo real. El acceso instantáneo a las bibliotecas de mejores prácticas institucionales estandariza las vías de atención, reduce la variación injustificada y acelera la acreditación de los cirujanos recién contratados. El control automático de versiones garantiza que todos operen desde la última iteración aprobada, reduciendo el riesgo de sorpresas intraoperatorias. La arquitectura en la nube también simplifica los precios del software como servicio, trasladando los gastos de presupuestos de capital irregulares a líneas operativas predecibles que los equipos financieros pueden pronosticar con precisión. Con marcos de ciberseguridad como la confianza cero cada vez más exigidos por los consejos hospitalarios, los proveedores que demuestran cifrado de extremo a extremo y registros de auditoría alineados con HIPAA obtienen una ventaja decisiva en las licitaciones competitivas.

La Escasez de Cirujanos Impulsa la Demanda de Software de Apoyo a la Decisión

La Organización Mundial de la Salud prevé un déficit global de más de 1,2 millones de especialistas para 2030, lo que amplifica la presión sobre el personal quirúrgico existente para manejar volúmenes crecientes de casos. Las herramientas de decisión habilitadas por IA mitigan esta brecha al recomendar incisiones, implantes y ángulos de abordaje óptimos derivados de vastos conjuntos de datos de resultados. Los análisis en tiempo real integrados en las consolas de navegación llaman la atención sobre las desviaciones de las rutas planificadas, dando confianza a los cirujanos en etapas tempranas de su carrera para intentar casos complejos en hospitales regionales. Los centros ambulatorios aprovechan estos sistemas para ampliar los portafolios de servicios sin reclutar cirujanos adicionales a tiempo completo, mejorando el acceso local a procedimientos avanzados. A medida que los sistemas de salud compiten por el talento, el software integrado que demuestra reducir el agotamiento y la frecuencia de guardias nocturnas a menudo obtiene el respaldo ejecutivo más rápido que las propuestas exclusivamente de hardware.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Suscripción e Integración | -0.8% | Global, agudo en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Preocupaciones de Seguridad de Datos y Cumplimiento de HIPAA | -0.6% | América del Norte y la UE principalmente | Mediano plazo (2-4 años) |

| Vías de Reembolso Limitadas | -0.5% | Global, variable según el sistema de salud | Largo plazo (≥ 4 años) |

| Las Brechas de Validación de Modelos de IA Ralentizan las Aprobaciones Regulatorias | -0.4% | Global, mercados dependientes de regulación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Suscripción e Integración

Las tarifas de suscripción que alcanzan totales anuales de seis cifras, junto con las actualizaciones obligatorias de archivos de imágenes, colocan las sofisticadas plataformas de planificación fuera del alcance de muchos hospitales rurales y centros quirúrgicos ambulatorios emergentes. Los equipos de integración deben mapear las interfaces de archivo de imágenes, calibrar las impresoras tridimensionales y capacitar al personal de quirófano, añadiendo costos indirectos que a menudo duplican el presupuesto del primer año. Los proveedores más pequeños que trabajan con márgenes ajustados tienen dificultades para justificar períodos de recuperación de la inversión que se extienden más allá de la ventana habitual de asignación de capital de 24 meses. Aunque los proveedores ahora ofrecen licencias modulares o precios basados en resultados, los directores financieros siguen siendo cautelosos ante compromisos a largo plazo mientras las regulaciones de software evolucionan. Como resultado, la adopción en mercados sensibles al precio se rezaga, limitando el crecimiento del volumen global durante el horizonte a corto plazo.

Preocupaciones de Seguridad de Datos y Cumplimiento de HIPAA

El enrutamiento en la nube de imágenes DICOM de alta resolución introduce múltiples superficies de ataque, aumentando la exposición organizacional al ransomware y las brechas de seguridad. Los reguladores estadounidenses ahora esperan que los proveedores de software proporcionen listas de materiales de software legibles por máquina que documenten cada biblioteca de terceros, lo que eleva los costos de cumplimiento y prolonga los ciclos de adquisición.[3]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Coordinación de Ciberseguridad del Sector Sanitario," hhs.gov Los hospitales europeos también deben navegar por las normas de transferencia de datos transfronterizos bajo el RGPD, lo que a veces obliga a implementaciones híbridas con servidores perimetrales locales. Los equipos de TI internos a menudo carecen del ancho de banda para auditar los protocolos de cifrado, lo que lleva a los ejecutivos a posponer las decisiones de compra hasta que los estándares de seguridad maduren más. Estos retrasos se traducen en una penetración de mercado más lenta, especialmente entre los sistemas de salud de adopción temprana que marcan la pauta para la adopción regional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Entrega: El Dominio de la Nube Acelera los Flujos de Trabajo en Múltiples Sitios

Las suites alojadas en la nube representaron el 58,22% del mercado de software de planificación quirúrgica preoperatoria en 2025 y se prevé que crezcan a una CAGR del 10,31% hasta 2031, destacando la escalabilidad del modelo para redes de salud geográficamente dispersas. Se espera que el tamaño del mercado de software de planificación quirúrgica preoperatoria atribuible a las plataformas en la nube supere los 103,5 millones de USD para 2031, respaldado por la computación elástica que genera reconstrucciones tridimensionales complejas sin clústeres de GPU en las instalaciones. Las nuevas funciones se implementan simultáneamente para todos los clientes, acortando los ciclos de innovación y reduciendo la carga del servicio de asistencia técnica. Los hospitales valoran este modelo por su resiliencia en la recuperación ante desastres y la capacidad de trasladar cargas de trabajo intensivas en cómputo a horas de menor actividad, reduciendo el consumo de energía local.

Por el contrario, las implementaciones en las instalaciones mantienen su relevancia donde los mandatos de datos soberanos o la banda ancha intermitente requieren control localizado. Los hospitales de defensa y ciertas regiones de la UE exigen que las imágenes de los pacientes permanezcan dentro de las fronteras nacionales, lo que impulsa arquitecturas híbridas que replican conjuntos de datos básicos localmente mientras sincronizan los análisis con la nube cuando el ancho de banda lo permite. Los proveedores que ofrecen licencias interoperables en ambos entornos facilitan las rutas de migración a medida que evolucionan las regulaciones. Aunque el crecimiento en las instalaciones en las instalaciones se ralentiza, la base instalada acumulada garantiza ingresos continuos por servicios y proporciona una puerta de entrada para la eventual transición a la nube una vez que las barreras normativas retrocedan.

Por Aplicación: La Ortopedia Lidera Mientras la Oncología Crece Aceleradamente

La ortopedia representó el 46,10% de la participación del mercado de software de planificación quirúrgica preoperatoria en 2025, lo que refleja el uso histórico de la disciplina en la plantilla digital para artroplastia articular y fijación de traumatismos. Se proyecta que el segmento ortopédico contribuya con más de 81,1 millones de USD al tamaño del mercado de software de planificación quirúrgica preoperatoria para 2031, respaldado por el aumento de los volúmenes de procedimientos de rodilla, cadera y hombro. Los cirujanos confían en la plantilla virtual para seleccionar tamaños de implantes, predecir ángulos de alineación y simular guías de corte que luego alimentan los sistemas asistidos por robot. Dado que las cirugías de revisión conllevan altas penalizaciones de reembolso, la planificación previa precisa se considera una póliza de seguro contra costosas repeticiones.

La oncología exhibe la CAGR más rápida del 12,92%, impulsada por la necesidad de salvaguardar márgenes críticos durante las resecciones tumorales en neuro-oncología, otorrinolaringología y oncología musculoesquelética. Las plataformas impulsadas por IA, como TumorSight Viz, crean volúmenes PET-MRI fusionados que delinean las malignidades en tres dimensiones, permitiendo a los cirujanos elegir corredores que preservan el tejido con una fidelidad submilimétrica. Los bloques de corte impresos en tres dimensiones específicos para el paciente traducen luego esos planes al quirófano, reduciendo las conjeturas cuando las lesiones están adyacentes a nervios o vasculatura. A medida que la inmunoterapia extiende la supervivencia, más pacientes se convierten en candidatos quirúrgicos, estimulando aún más la demanda de planificación de alta precisión en los centros oncológicos.

Por Usuario Final: Los Hospitales Dominan a Pesar de la Aceleración de los Centros Quirúrgicos Ambulatorios

Los hospitales representaron el 67,75% de los ingresos totales en 2025 porque los centros terciarios realizan los procedimientos de mayor complejidad y mantienen presupuestos de TI que acomodan licencias empresariales. Muchos centros académicos integran la planificación preoperatoria en iniciativas más amplias de quirófano digital que también abarcan la navegación intraoperatoria, la robótica y los análisis postoperatorios. Los equipos de adquisición centralizados negocian grupos de licencias para múltiples sitios, maximizando el valor económico y garantizando experiencias de usuario consistentes en los campus de enseñanza y satélites.

No obstante, los centros quirúrgicos ambulatorios representan el grupo de clientes de más rápido crecimiento con una CAGR del 7,72%, ya que las políticas de los pagadores favorecen los entornos rentables para intervenciones articulares y de columna no complejas. El cambio desbloquea un nuevo volumen direccionable, y la entrega en la nube minimiza los desembolsos de capital iniciales, alineándose con los modelos de flujo de caja de los centros quirúrgicos ambulatorios. Las clínicas ortopédicas especializadas ocupan un nicho estratégicamente importante al ofrecer procedimientos enfocados, como la reconstrucción en medicina deportiva, donde la diferenciación de resultados se correlaciona directamente con los patrones de derivación de los cirujanos. Estas clínicas frecuentemente optan por precios de software modulares basados en casos que se adaptan a las cargas de trabajo fluctuantes y evitan los puestos subutilizados.

Análisis Geográfico

América del Norte contribuyó con el 37,65% de los ingresos de 2025, respaldada por una sólida vía de la FDA que agiliza las herramientas habilitadas por IA y por las políticas del Centro de Servicios de Medicare y Medicaid que reembolsan diagnósticos digitales específicos, fomentando así aplicaciones quirúrgicas adyacentes. Los comités de revisión institucional de los principales hospitales estadounidenses adoptan estudios prospectivos, proporcionando a los proveedores un flujo de evidencia revisada por pares que refuerza la credibilidad del reembolso. La extensa consolidación hospitalaria también permite a las organizaciones de compras grupales implementar tecnología en decenas de sitios en un solo contrato, acelerando la escala.

Europa sigue siendo la segunda región más grande con una fuerte adopción en Alemania, Francia y los países nórdicos, donde los sistemas nacionales de salud priorizan la rentabilidad y los datos de resultados a largo plazo. Los requisitos de cumplimiento del RGPD obligan a los proveedores a demostrar herramientas rigurosas de privacidad de datos que, una vez validadas, actúan como una barrera frente a los competidores menos seguros. La temprana inversión del continente en la impresión tridimensional en el punto de atención y su red de laboratorios de fabricación aditiva acreditados posicionan a los proveedores europeos a la vanguardia del despliegue de guías específicas para el paciente.

Asia-Pacífico registra la CAGR regional más rápida del 9,36% hasta 2031, a medida que China, Japón, India y las naciones del Sudeste Asiático modernizan la infraestructura hospitalaria y armonizan las regulaciones de dispositivos. Los ministerios de salud locales ahora ejecutan programas piloto que subvencionan la planificación ortopédica impulsada por IA en centros de traumatología provinciales, con el objetivo de elevar la paridad asistencial con las instalaciones urbanas. Los fabricantes de dispositivos nacionales integran cada vez más módulos de planificación en los implantes articulares para diferenciarse de las multinacionales, ampliando el campo competitivo. Si bien el reembolso sigue siendo irregular en todos los mercados, la alta demanda de pago privado y el aumento de los volúmenes de turismo médico incentivan a los hospitales premium a adoptar flujos de trabajo digitales de vanguardia antes de los cambios formales de política.

Panorama Competitivo

El mercado de software de planificación quirúrgica preoperatoria está moderadamente fragmentado, con los cinco principales proveedores estimados en controlar una participación de mercado significativa en el mercado global. Stryker, Medtronic, Zimmer Biomet, Brainlab y 3D Systems aprovechan las bases instaladas de consolas de navegación y robots para vender licencias de suscripción de forma cruzada, creando altos costos de cambio. Acuerdos recientes, como la adquisición de Monogram por parte de Zimmer Biomet, ilustran la prioridad estratégica otorgada a los motores de IA propietarios que vinculan los implantes a ecosistemas de software cerrados. La planificada salida a bolsa de Brainlab en la Bolsa de Fráncfort tiene como objetivo recaudar 200 millones de EUR para financiar expansiones centradas en la nube e integración agnóstica de plataformas, lo que señala la confianza de los inversores en los modelos de software puro.

Los competidores de nivel medio se concentran en los nichos de oncología y craneomaxilofacial, donde los requisitos de precisión presentan barreras técnicas de entrada. Las empresas emergentes destacan la arquitectura nativa en la nube y los espacios de trabajo colaborativos para ganar contratos de cadenas hospitalarias que buscan soluciones neutras en cuanto a proveedores. Los grandes conglomerados de TI también están entrando a través de empresas conjuntas con fabricantes de equipos de imagen, apostando a que su trayectoria en ciberseguridad tranquilizará a los directores de información hospitalarios reacios al riesgo. Para mantener el liderazgo, los actores establecidos están abriendo portales para desarrolladores que permiten que los módulos de IA de terceros se conecten a sus capas de orquestación, transformando las suites cerradas en tiendas de aplicaciones curadas.

Líderes de la Industria de Software de Planificación Quirúrgica Preoperatoria

Brainlab AG

Stryker

Zimmer Biomet

Medtronic

Smith+Nephew

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Zimmer Biomet completó su adquisición de Monogram Technologies por 177 millones de USD, mejorando su portafolio de robótica con capacidades de cirugía ortopédica sin manos. La adquisición incluye el sistema mBôs de Monogram, que utiliza IA y tomografías computarizadas para la planificación preoperatoria y establece límites de instrumentos para proteger el tejido blando durante la cirugía.

- Junio de 2025: Brainlab AG anunció planes para una salida a bolsa en la Bolsa de Fráncfort, con el objetivo de recaudar hasta 200 millones de EUR para acelerar la transformación digital en la atención médica. La empresa reportó ingresos récord de 239 millones de EUR y un margen de EBITDA del 22,4% en el primer semestre del ejercicio fiscal 2024/25, con soluciones utilizadas en aproximadamente 4.000 instituciones de salud a nivel mundial.

- Abril de 2024: Materialise, proveedor de soluciones de impresión tridimensional médica y planificación, lanzó Mimics Enlight CMF, un software de planificación tridimensional que mejora la planificación interna para aplicaciones quirúrgicas. Mimics Enlight CMF ofrece herramientas de planificación y diseño automatizadas que aumentan la velocidad, la facilidad de uso y la precisión para la preparación quirúrgica craneomaxilofacial.

- Febrero de 2024: Sira Medical, una empresa de tecnología sanitaria, recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos para su aplicación de planificación quirúrgica preoperatoria de realidad aumentada, que proporciona a los médicos imágenes avanzadas para ayudar en la toma de decisiones clave de gestión del paciente.

Alcance del Informe Global del Mercado de Software de Planificación Quirúrgica Preoperatoria

Según el alcance del informe, la planificación preoperatoria implica la preparación y evaluación meticulosa de factores como la estructura anatómica mediante software especializado para simular el proceso quirúrgico antes de la operación real. El mercado de software de planificación quirúrgica preoperatoria en salud está segmentado por modalidad de entrega, aplicación, usuario final y geografía. Por modalidad de entrega, el mercado está segmentado en basado en la nube y en las instalaciones. Por aplicación, el mercado está segmentado en ortopedia, neurología, cardiología, oncología y otras aplicaciones (dental y oftálmica). Por usuario final, el mercado está segmentado en hospitales y centros quirúrgicos. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece valores (USD) para los segmentos anteriores.

| Basado en la nube |

| En las instalaciones |

| Ortopedia |

| Neurología |

| Cardiología |

| Oncología |

| Maxilofacial y Dental |

| Otra Aplicación |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Ortopédicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad de Entrega | Basado en la nube | |

| En las instalaciones | ||

| Por Aplicación | Ortopedia | |

| Neurología | ||

| Cardiología | ||

| Oncología | ||

| Maxilofacial y Dental | ||

| Otra Aplicación | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Ortopédicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de planificación quirúrgica preoperatoria?

El tamaño del mercado de software de planificación quirúrgica preoperatoria alcanzó los 126,66 millones de USD en 2026.

¿Con qué rapidez se espera que crezca el mercado de software de planificación quirúrgica preoperatoria?

Se proyecta que el mercado registre una CAGR del 7,01%, alcanzando los 177,68 millones de USD para 2031.

¿Qué modelo de implementación lidera el mercado?

Las plataformas basadas en la nube ostentan la participación dominante del 58,22% y avanzan a una CAGR del 10,31% gracias a los beneficios de colaboración en múltiples sitios.

¿Por qué la oncología es el área de aplicación de más rápido crecimiento?

La CAGR del 12,92% de la oncología se debe a la necesidad de precisión a nivel milimétrico en las resecciones tumorales y al uso creciente de guías impresas en tres dimensiones específicas para el paciente.

¿Qué región muestra el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 9,36% hasta 2031 debido a la expansión de la infraestructura hospitalaria y la armonización regulatoria de apoyo.

¿Cuáles son las principales barreras para una adopción más amplia?

Las altas tarifas de suscripción, la complejidad de la integración y la evolución de las regulaciones de seguridad de datos siguen siendo los principales obstáculos para los proveedores con recursos limitados.

Última actualización de la página el: