Tamaño y Participación del Mercado de Enzimas Especializadas para la Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

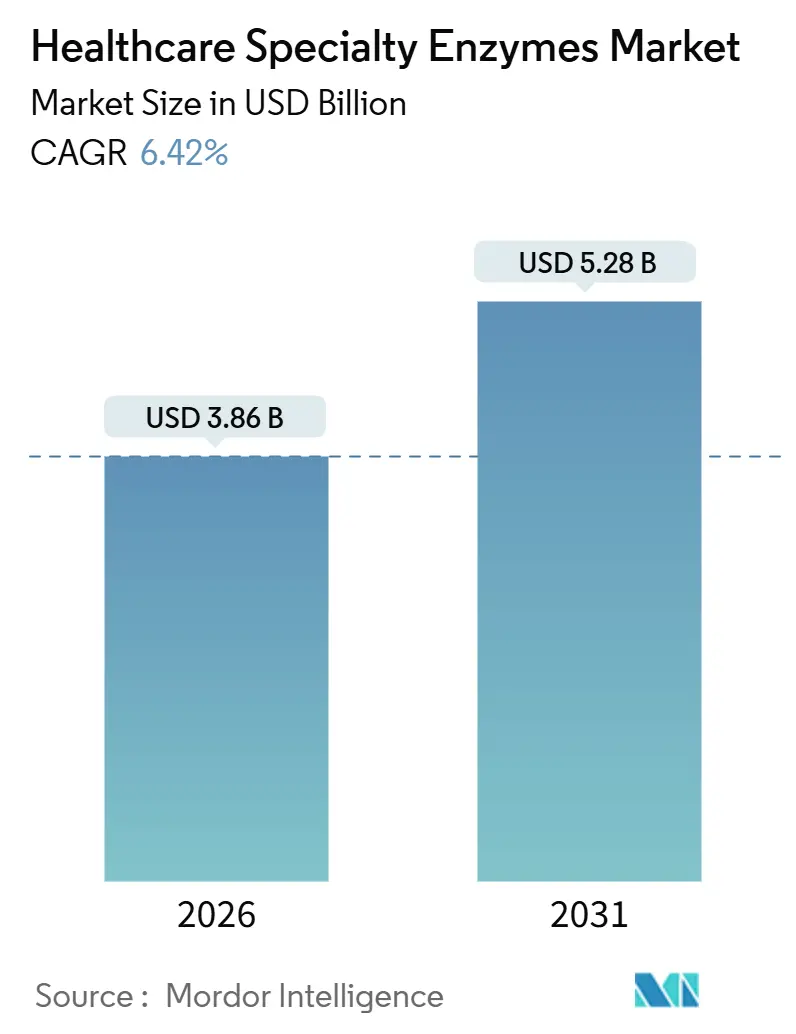

| Tamaño del Mercado (2026) | 3.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enzimas Especializadas para la Salud por Mordor Intelligence

El tamaño del Mercado de Enzimas Especializadas para la Salud se estima en USD 3,86 mil millones en 2026, y se espera que alcance USD 5,28 mil millones en 2031, a una CAGR del 6,42% durante el período de pronóstico (2026-2031).

La adopción está impulsada por la validación clínica de las terapias basadas en CRISPR, la migración hacia la biofabricación continua que favorece los catalizadores inmovilizados y la creciente demanda de diagnósticos moleculares en el punto de atención en entornos descentralizados. La inversión en centros de colaboración que codesarrollan enzimas personalizadas, la ampliación del reembolso para pruebas rápidas y la integración vertical por parte de los productores de biosimilares están mejorando el acceso al tiempo que crean presión sobre los márgenes. Los proveedores capaces de ofrecer formulaciones de alta fidelidad, termoestables y estables a temperatura ambiente están mejor posicionados para capturar estas oportunidades en expansión en el mercado de enzimas especializadas para la salud.

Conclusiones Clave del Informe

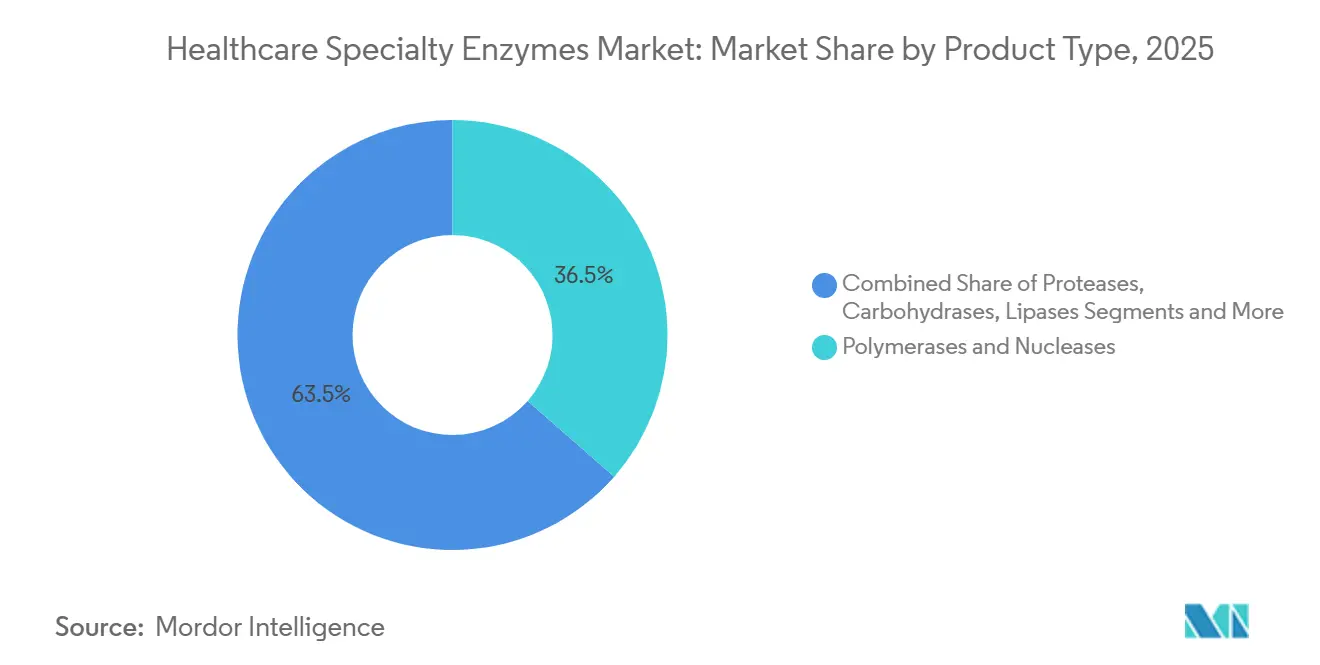

- Por tipo de producto, las polimerasas y nucleasas lideraron con una participación de ingresos del 36,46% en 2025, mientras que se proyecta que las lipasas se expandirán a una CAGR del 9,36% hasta 2031.

- Por fuente, la producción microbiana capturó el 58,25% de los ingresos de 2025, mientras que se prevé que las enzimas recombinantes y modificadas crezcan a una CAGR del 10,32% entre 2026 y 2031.

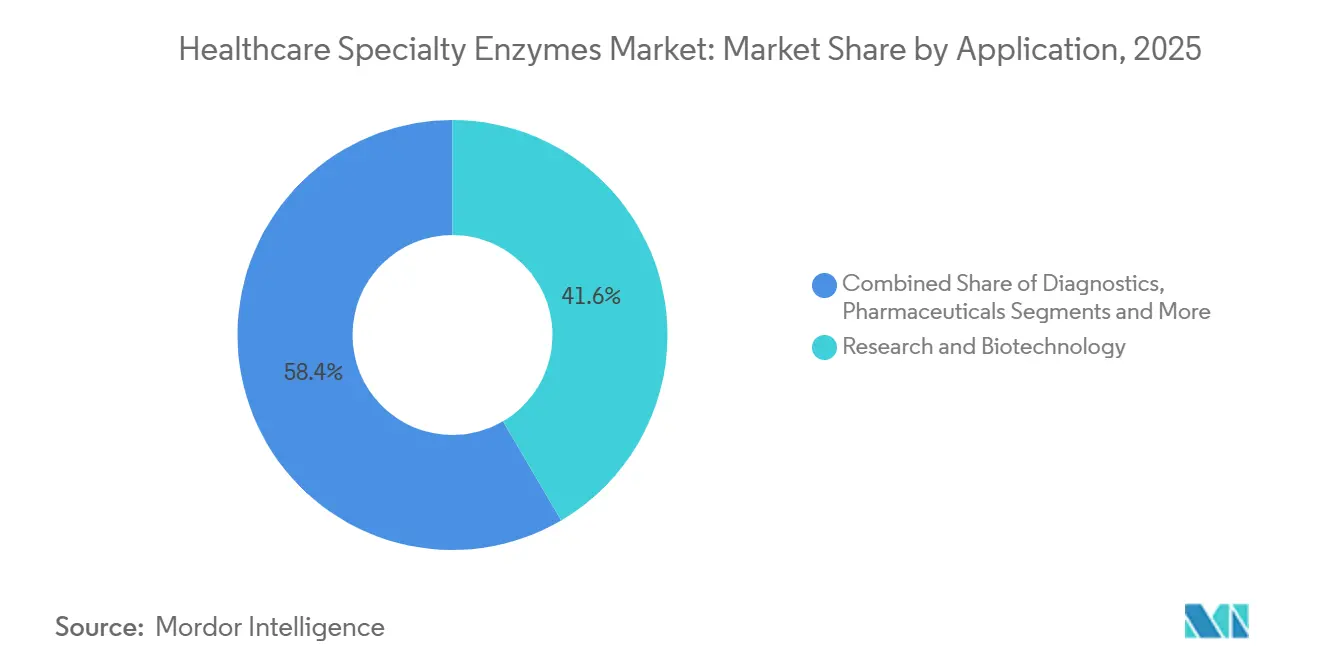

- Por aplicación, la investigación y la biotecnología representaron el 41,56% de los ingresos en 2025, mientras que se espera que el diagnóstico avance a una CAGR del 9,67% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron una participación del 33,67% en 2025, mientras que se espera que los hospitales y laboratorios de diagnóstico registren una CAGR del 8,24% hasta 2031.

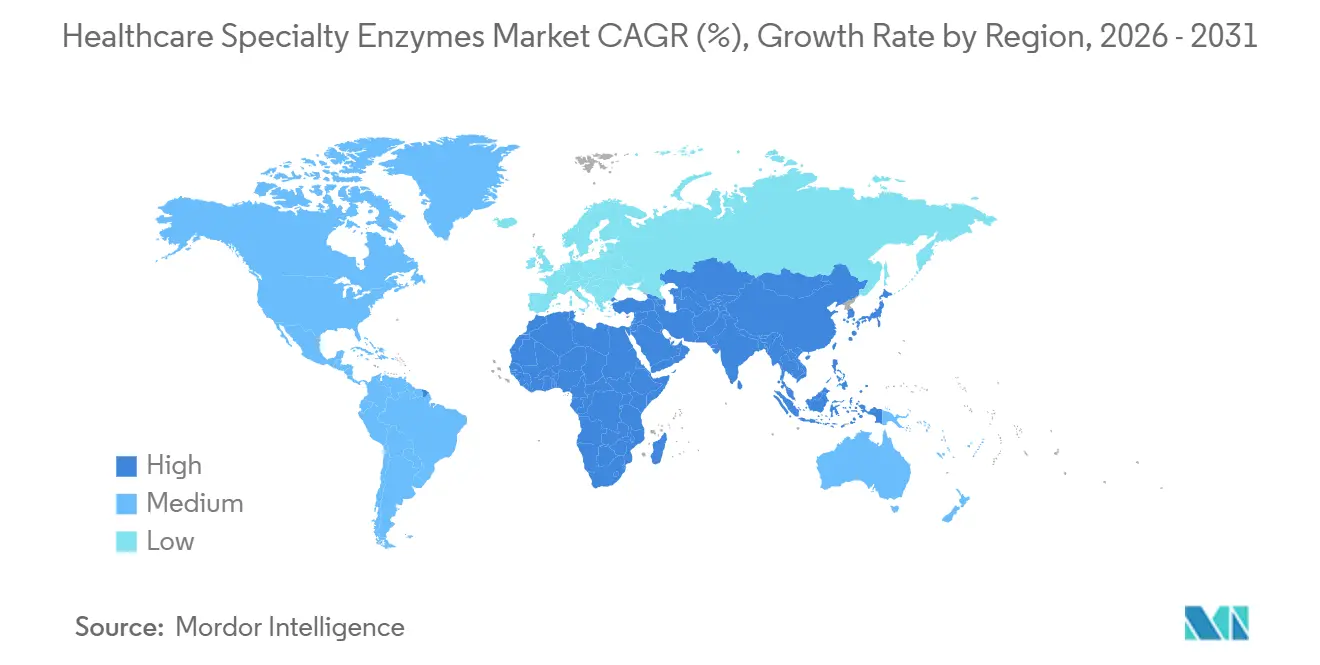

- Por geografía, América del Norte dominó con una participación de ingresos del 37,84% en 2025, mientras que se anticipa que Asia-Pacífico registre la CAGR más rápida del 8,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Enzimas Especializadas para la Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Enzimas Polimerasas y Nucleasas en Diagnósticos Moleculares | 1.2% | Global, con mayor adopción en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente Prevalencia de Enfermedades Crónicas que Impulsan las Terapéuticas Basadas en Enzimas | 0.9% | Global, con mayor carga en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión de los Presupuestos de I+D de Biofarmacéuticas para Enzimas de Investigación de Alta Fidelidad | 1.1% | América del Norte, Europa y en expansión en China e India | Mediano plazo (2-4 años) |

| Demanda Acelerada de Kits de Pruebas en el Punto de Atención Habilitados por Enzimas | 0.8% | Global, con rápida adopción en Asia-Pacífico y África | Corto plazo (≤ 2 años) |

| Auge de CRISPR y la Edición Génica que Crea un Nicho para Nuevas Nucleasas | 1.0% | América del Norte y Europa, con adopción en etapa temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio hacia la Fabricación Farmacéutica Continua que Requiere Enzimas Inmovilizadas | 0.7% | América del Norte y Europa, con proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Enzimas Polimerasas y Nucleasas en Diagnósticos Moleculares

Los reguladores aprobaron 14 nuevos ensayos de reacción en cadena de la polimerasa en 2024, reduciendo los ciclos de revisión de 12 meses a 6 meses para dispositivos equivalentes.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA Aprueba la Primera Terapia de Edición Génica CRISPR," fda.gov La Organización Mundial de la Salud precalificó tres pruebas adicionales de ácidos nucleicos en el punto de atención en 2025, desbloqueando la adquisición para agencias internacionales de salud que distribuyen colectivamente más de 200 millones de kits anuales. Los cartuchos integrados como el cobas Liat de Roche ahora llevan enzimas liofilizadas que soportan el almacenamiento a temperatura ambiente, ampliando el despliegue en clínicas de atención urgente.[2]Roche, "EndoCleave Endonucleasa para la Fabricación de Vectores Virales," roche.com Los ensayos de secuenciación de próxima generación demandan polimerasas de alta fidelidad capaces de amplificar muestras degradadas manteniendo la especificidad, un requisito que justifica precios premium. En conjunto, estos cambios regulatorios y tecnológicos están reforzando los patrones de consumo de enzimas dentro del mercado de enzimas especializadas para la salud.

Creciente Prevalencia de Enfermedades Crónicas que Impulsan las Terapéuticas Basadas en Enzimas

La prevalencia mundial de diabetes superó los 830 millones de adultos en 2022, ampliando la demanda de terapias de reemplazo de enzimas pancreáticas.[3]Nature Biotechnology, "La Variante Modificada de Cas9 Demuestra un Aumento de Especificidad de Diez Veces," nature.com Dos nuevos biológicos para trastornos de almacenamiento lisosomal recibieron aprobación en 2024, y cinco terapéuticas enzimáticas adicionales se encuentran en ensayos de Fase III a principios de 2026. Se proyecta que la incidencia del cáncer aumente un 47% para 2050, impulsando el consumo de proteasas y nucleasas utilizadas en la fabricación de conjugados anticuerpo-fármaco y CAR-T. Los lanzamientos de biosimilares por parte de Biocon en 2024 redujeron los costos de tratamiento hasta en un 40%, aumentando el acceso de los pacientes en mercados sensibles al precio. Estos desarrollos mantienen a las enzimas terapéuticas en una trayectoria de crecimiento sostenido en el mercado de enzimas especializadas para la salud.

Expansión de los Presupuestos de I+D de Biofarmacéuticas para Enzimas de Investigación de Alta Fidelidad

El gasto en I+D biofarmacéutico alcanzó USD 244 mil millones en 2024, con terapias celulares y génicas que representaron el 18% del total. La guía actualizada de la Administración de Alimentos y Medicamentos ahora recomienda tasas de error inferiores a 1 en 1 millón de pares de bases para polimerasas de grado clínico, elevando el estándar de rendimiento. El centro de colaboración de Thermo Fisher Scientific inaugurado en noviembre de 2025 para codesarrollar nucleasas personalizadas con una docena de patrocinadores está transformando a los proveedores en socios estratégicos. GenScript integró la producción de plásmidos y enzimas en 2025, capturando mayores márgenes a través de la integración vertical. Las subvenciones gubernamentales por valor de USD 500 millones destinadas al suministro doméstico de enzimas han estimulado aún más la innovación local.

Demanda Acelerada de Kits de Pruebas en el Punto de Atención Habilitados por Enzimas

Las plataformas en el punto de atención consumieron un estimado de 12.000 kilogramos de enzimas especializadas en 2025, el triple del nivel de 2020. La aprobación de la Administración de Alimentos y Medicamentos de nueve pruebas moleculares adicionales cercanas al paciente en 2024, junto con la ampliación del reembolso, incentivó a los hospitales a trasladar las pruebas fuera de los laboratorios centrales. Sekisui Diagnostics introdujo un reactivo de glucosa oxidasa a temperatura ambiente que reduce a la mitad los costos logísticos en los mercados del África subsahariana. La Lista de Uso de Emergencia de la Organización Mundial de la Salud de tres ensayos portátiles en 2025 mejoró el acceso para 1.200 millones de personas en entornos con recursos limitados. Estas fuerzas refuerzan conjuntamente la demanda de enzimas de diagnóstico dentro del mercado de enzimas especializadas para la salud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Procesos de Aprobación Regulatoria Estrictos y Regionalmente Fragmentados | -0.6% | Global, con mayor fricción en Europa y mercados emergentes | Mediano plazo (2-4 años) |

| Altos Costos de Producción y Presión de Precios por la Mercantilización | -0.5% | Global, con presión aguda en Asia-Pacífico y mercados con alta presencia de genéricos | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Cadena de Suministro para Cofactores Enzimáticos Raros | -0.3% | Global, con dependencias críticas de China e India | Corto plazo (≤ 2 años) |

| Termoestabilidad Limitada que Restringe el Uso en Procesos de Alta Temperatura | -0.4% | América del Norte y Europa, donde la fabricación continua está avanzando | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Procesos de Aprobación Regulatoria Estrictos y Regionalmente Fragmentados

Las reglas de clasificación divergentes entre los Estados Unidos, la Unión Europea, China e India prolongan los plazos de lanzamiento entre 12 y 18 meses para nuevas enzimas. La regulación de diagnóstico in vitro de la Unión Europea ahora exige la revisión por parte de organismos notificados para la mayoría de los componentes de pruebas, aumentando el costo y la complejidad del cumplimiento normativo. El requisito de China de 2024 para datos clínicos locales retrasa la entrada de enzimas terapéuticas y añade entre USD 10 y USD 15 millones por producto. Solo el 40% de los proveedores poseen la certificación ISO 13485 a pesar de que el 80% de los hospitales la solicitan, limitando el acceso al mercado para las empresas más pequeñas. Estas fricciones pesan colectivamente sobre el crecimiento en el mercado de enzimas especializadas para la salud.

Altos Costos de Producción y Presión de Precios por la Mercantilización

Las enzimas especializadas cuestan entre USD 5.000 y USD 50.000 por kilogramo, sin embargo, los nuevos participantes de biosimilares reducen los precios entre un 20% y un 30% cada año a medida que vencen las patentes. Los rendimientos de fermentación mejoraron cinco veces desde 2020, reduciendo las barreras para los fabricantes por contrato en China e India. Los catalizadores inmovilizados que duran 30 días reducen la demanda de enzimas por lote en un 80%, comprimiendo el crecimiento del volumen a menos que los proveedores moneticen los servicios. La apreciación del dólar estadounidense en 2024 erosionó aún más la competitividad exportadora de los productores europeos y asiáticos. Estas fuerzas crean una presión persistente sobre los márgenes en todo el mercado de enzimas especializadas para la salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Nucleasas Anclan los Ingresos mientras las Lipasas se Aceleran

Las polimerasas y nucleasas representaron una participación dominante del 36,46% del mercado de enzimas especializadas para la salud en 2025, reflejando el uso arraigado en diagnósticos y la ampliación de la terapia génica. El grupo se beneficia de variantes de alta fidelidad y nuevos editores CRISPR que satisfacen los estrictos umbrales regulatorios. Se prevé que las lipasas registren una CAGR del 9,36% hasta 2031, la más alta entre las categorías de productos, impulsadas por las terapias de reemplazo enzimático para la insuficiencia pancreática y la formulación de nanopartículas lipídicas para vacunas de ARNm.

Las proteasas representaron aproximadamente el 22% de los ingresos de 2025. Su papel en la conjugación de anticuerpos específica de sitio se está expandiendo a medida que los conjugados anticuerpo-fármaco avanzan más profundamente en los proyectos en desarrollo. Las carbohidrasas, lideradas por celulasas y amilasas, ganaron tracción tras dos aprobaciones de la Administración de Alimentos y Medicamentos para terapias de trastornos metabólicos en 2024. El grupo más amplio de "otras enzimas especializadas" crece al 7,8% hasta 2031 en casos de uso de biología sintética como la síntesis de ADN basada en enzimas. Los grados de alta pureza que cumplen con la nueva guía de la Administración de Alimentos y Medicamentos sobre enzimas residuales exigen primas de precio del 40%, añadiendo una capa de valor dentro del mercado de enzimas especializadas para la salud.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Por Fuente: Las Plataformas Modificadas Superan a la Fermentación Convencional

Las rutas de producción microbiana generaron el 58,25% de los ingresos en 2025, respaldadas por la fermentación bacteriana y fúngica escalable. Se proyecta que los formatos recombinantes y modificados se expandan a una CAGR del 10,32% entre 2026 y 2031, superando a todas las demás fuentes, ya que plataformas como CodeEvolver reducen los ciclos de desarrollo de tres años a seis meses.

Las enzimas de origen vegetal mantienen aproximadamente un 12% de participación, pero enfrentan problemas de variabilidad y escala, mientras que las fuentes animales están disminuyendo debido al riesgo de suministro y las barreras culturales. Las cepas modificadas de Pichia pastoris logran títulos de secreción cinco veces más altos, reduciendo los costos en un 60% y avanzando en la adopción. El requisito preliminar de Europa para la secuenciación genómica completa de la célula huésped puede prolongar las aprobaciones, aunque las empresas consideran el obstáculo manejable dados los avances en rendimiento. El cambio en la combinación hacia productos modificados refuerza las vías de crecimiento premium dentro del mercado de enzimas especializadas para la salud.

Por Aplicación: El Diagnóstico Lidera el Crecimiento a Medida que las Pruebas se Acercan al Paciente

La investigación y la biotecnología mantuvieron una participación de ingresos del 41,56% en 2025. Sin embargo, se proyecta que el diagnóstico avance a una CAGR del 9,67% hasta 2031, la más alta entre las aplicaciones, aprovechando la ola de pruebas moleculares descentralizadas. Los cartuchos multiplexados que integran seis reacciones enzimáticas en una sola unidad ejemplifican la demanda de formulaciones robustas.

Las terapéuticas farmacéuticas constituyeron aproximadamente el 28% de los ingresos de 2025, orientadas por las terapias de reemplazo enzimático y la fabricación de edición génica. El segmento "otros" crece al 6,5% pero enfrenta mercantilización. La certificación ISO 13485 se ha convertido en un requisito previo de compra predeterminado, filtrando a los proveedores y elevando los estándares. Este cambio en las aplicaciones enriquece las oportunidades en la cadena de valor del mercado de enzimas especializadas para la salud.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Por Usuario Final: Los Hospitales y Laboratorios de Diagnóstico Cambian el Paradigma de las Pruebas

Las empresas farmacéuticas y de biotecnología generaron el 33,67% de la demanda de 2025. Se prevé que los hospitales y laboratorios de diagnóstico se expandan a una CAGR del 8,24% hasta 2031 a medida que los cambios en el reembolso favorecen las pruebas moleculares cercanas al paciente. La plataforma ID NOW de Abbott desplegada en 15.000 clínicas de los Estados Unidos durante 2024 indica una amplia aceptación clínica.

Los institutos académicos mantienen aproximadamente un 25% de participación, respaldados por la expansión de subvenciones en genómica. Las organizaciones de investigación por contrato representaron cerca del 12% en 2025 y crecen al 7,9% a medida que los patrocinadores externalizan tareas intensivas en enzimas. La integración vertical de las grandes farmacéuticas en la producción de enzimas personalizadas estrecha las relaciones de suministro, aunque también intensifica la negociación de precios, influyendo en la captura de valor en el mercado de enzimas especializadas para la salud.

Análisis Geográfico

América del Norte reclamó el 37,84% del mercado de enzimas especializadas para la salud en 2025, impulsada por las vías expeditas de la Administración de Alimentos y Medicamentos y los concentrados proyectos de terapia génica. El centro de colaboración de Thermo Fisher Scientific en Massachusetts ejemplifica la infraestructura que consolida los acuerdos de suministro locales. Canadá y México están creciendo por encima del 7%, pero siguen siendo contribuyentes marginales debido a la limitada producción doméstica.

Se prevé que Asia-Pacífico registre la CAGR regional más rápida del 8,55% hasta 2031. Wuxi Biologics añadió 200.000 litros de capacidad de biorreactor en 2024, lo que se traduce en 8.000 kilogramos de demanda enzimática anual incremental. Los lanzamientos de biosimilares de Biocon ampliaron el acceso en India y mercados seleccionados de la Asociación de Naciones del Sudeste Asiático. Japón aprobó su primera terapia CRISPR doméstica en 2024, y seis empresas locales se han unido a la carrera, ampliando el consumo de nucleasas. El resto de Asia-Pacífico, respaldado por la precalificación de la Organización Mundial de la Salud de tres pruebas portátiles en 2025, se proyecta que se expanda al 9,2%.

Europa contribuyó aproximadamente con el 28% en 2025, moderada por procesos regulatorios fragmentados que añaden entre 12 y 18 meses a la entrada al mercado. Alemania, Francia y el Reino Unido generan el 60% de los ingresos regionales, ayudados por sólidas redes de fabricación farmacéutica. El centro de enzimas termoestables danés de Novozymes señala una continua fortaleza en I+D, aunque los productos llegarán solo en 2027. El sur de Europa crece al 6,8% con un menor gasto en salud. Oriente Medio y África, más América del Sur, siguen siendo emergentes pero prometedores; Brasil invirtió USD 120 millones en fabricación local de diagnósticos en 2024, mientras que Sudáfrica aumentó la capacidad molecular en un 25%.

Panorama Competitivo

El mercado está moderadamente fragmentado. Thermo Fisher Scientific, Roche, Novonesis, BASF y DSM-Firmenich anclan el liderazgo, mientras que los actores especializados apuntan a nichos de alto valor. Las entradas de enzimas biosimilares de Biocon en 2024 tienen un precio un 35% por debajo de los originadores, intensificando la competencia. El modelo integrado en el cliente de Thermo Fisher Scientific asegura contratos de nucleasas personalizadas de varios años, amortiguando la mercantilización.

Codexis aprovecha CodeEvolver para reducir el tiempo de diseño de enzimas a seis meses, permitiendo cuatro nuevas alianzas farmacéuticas en 2024 por un valor de hasta USD 10 millones cada una. La actividad de patentes aumentó un 40% en 2024, subrayando la importancia de la propiedad intelectual. Genovis disrumpió los nichos de análisis con FabRICATOR Xtra, capturando participación de los proveedores de proteasas tradicionales. El cumplimiento de ISO 13485 es ahora un guardián competitivo ya que los hospitales exigen proveedores certificados, impulsando la consolidación entre los fabricantes más pequeños.

Persisten oportunidades de espacio en blanco en enzimas termoestables que respaldan la fabricación continua y formulaciones estables a temperatura ambiente que eliminan los obstáculos de la cadena de frío. El avance de la proteasa inmovilizada de Novozymes muestra promesa, pero aún enfrenta obstáculos de validación para biológicos convencionales. Las disparidades de adopción regional también crean espacio para estrategias de crecimiento dirigidas dentro del mercado de enzimas especializadas para la salud.

Líderes de la Industria de Enzimas Especializadas para la Salud

F. Hoffmann-La Roche AG

DSM-Firmenich

Codexis, Inc.

Novozymes A/S

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Microbiome Labs lanzó DigestMate, una formulación dual de enzimas y probióticos orientada a la descomposición integral de macronutrientes y el soporte de la barrera intestinal.

- Marzo de 2025: Primrose Bio introdujo Prima RNApols ExTend, polimerasas de ARN modificadas que mejoran la eficiencia de fabricación de vacunas de ARNm de plantilla larga.

- Marzo de 2025: La Administración de Alimentos y Medicamentos aprobó la Solicitud de Nuevo Fármaco en Investigación de SineuGene Therapeutics para SNUG01, una terapia génica basada en rAAV9 para la esclerosis lateral amiotrófica que aprovecha la tecnología de enzimas recombinantes para la neuroprotección.

Alcance del Informe Global del Mercado de Enzimas Especializadas para la Salud

El mercado de enzimas especializadas para la salud comprende proteínas de alta pureza, como proteasas, lipasas y polimerasas, utilizadas como biocatalizadores en productos farmacéuticos, diagnósticos e investigación en biotecnología para acelerar reacciones bioquímicas en el desarrollo de fármacos, diagnósticos y aplicaciones terapéuticas.

El Informe del Mercado de Enzimas Especializadas para la Salud está segmentado por Tipo de Producto, Fuente, Aplicación, Usuario Final y Geografía. Por Tipo de Producto, el mercado está segmentado en Polimerasas y Nucleasas, Proteasas, Carbohidrasas, Lipasas y Otras Enzimas Especializadas. Por Fuente, el mercado está segmentado en Microbiana, Vegetal, Animal y Recombinante/Modificada. Por Aplicación, el mercado está segmentado en Diagnóstico, Investigación y Biotecnología, Productos Farmacéuticos y Otros. Por Usuario Final, el mercado está segmentado en Hospitales y Laboratorios de Diagnóstico, Empresas Farmacéuticas y de Biotecnología, Institutos Académicos y de Investigación, Organizaciones de Investigación por Contrato y Otros. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias en las principales regiones a nivel mundial. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Polimerasas y Nucleasas |

| Proteasas |

| Carbohidrasas |

| Lipasas |

| Otras Enzimas Especializadas |

| Microbiana |

| Vegetal |

| Animal |

| Recombinante/Modificada |

| Diagnóstico |

| Investigación y Biotecnología |

| Productos Farmacéuticos (Terapéuticos) |

| Otros |

| Hospitales y Laboratorios de Diagnóstico |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Organizaciones de Investigación por Contrato |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Polimerasas y Nucleasas | |

| Proteasas | ||

| Carbohidrasas | ||

| Lipasas | ||

| Otras Enzimas Especializadas | ||

| Por Fuente | Microbiana | |

| Vegetal | ||

| Animal | ||

| Recombinante/Modificada | ||

| Por Aplicación | Diagnóstico | |

| Investigación y Biotecnología | ||

| Productos Farmacéuticos (Terapéuticos) | ||

| Otros | ||

| Por Usuario Final | Hospitales y Laboratorios de Diagnóstico | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Institutos Académicos y de Investigación | ||

| Organizaciones de Investigación por Contrato | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de enzimas especializadas para la salud para 2031?

Se prevé que el mercado alcance USD 5,28 mil millones para 2031.

¿Qué categoría de producto se espera que crezca más rápido?

Las lipasas, con una CAGR proyectada del 9,36% hasta 2031, superan a otros tipos de productos.

¿Por qué los hospitales están aumentando la demanda de enzimas?

La ampliación del reembolso para pruebas moleculares en el punto de atención está impulsando a los hospitales y laboratorios de diagnóstico a adoptar ensayos habilitados por enzimas en el sitio.

¿Qué región registrará el mayor crecimiento?

Se prevé que Asia-Pacífico se expanda a una CAGR del 8,55%, impulsada por las grandes inversiones en fabricación de biológicos en China e India.

¿Cuál es el mayor obstáculo regulatorio para los proveedores?

Las vías de aprobación fragmentadas en las principales regiones prolongan los plazos de lanzamiento y elevan los costos de cumplimiento normativo.

Última actualización de la página el: