Tamaño y Participación del Mercado de Filtros Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.41% CAGR |

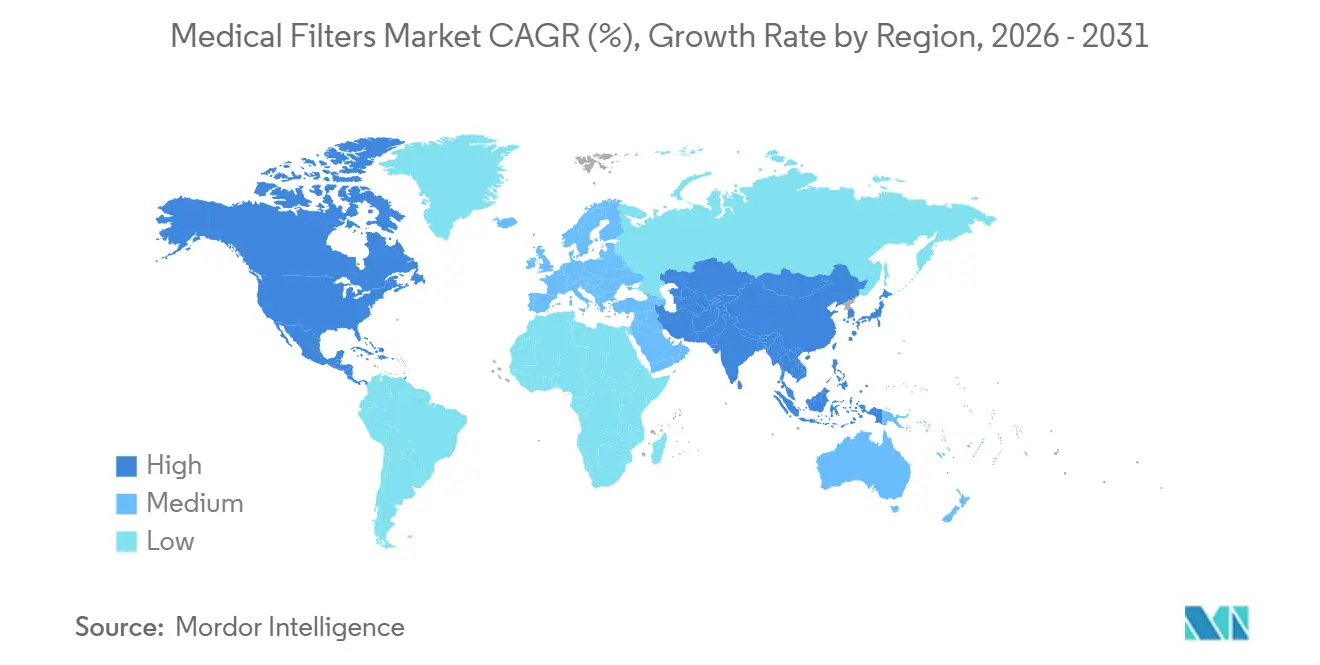

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

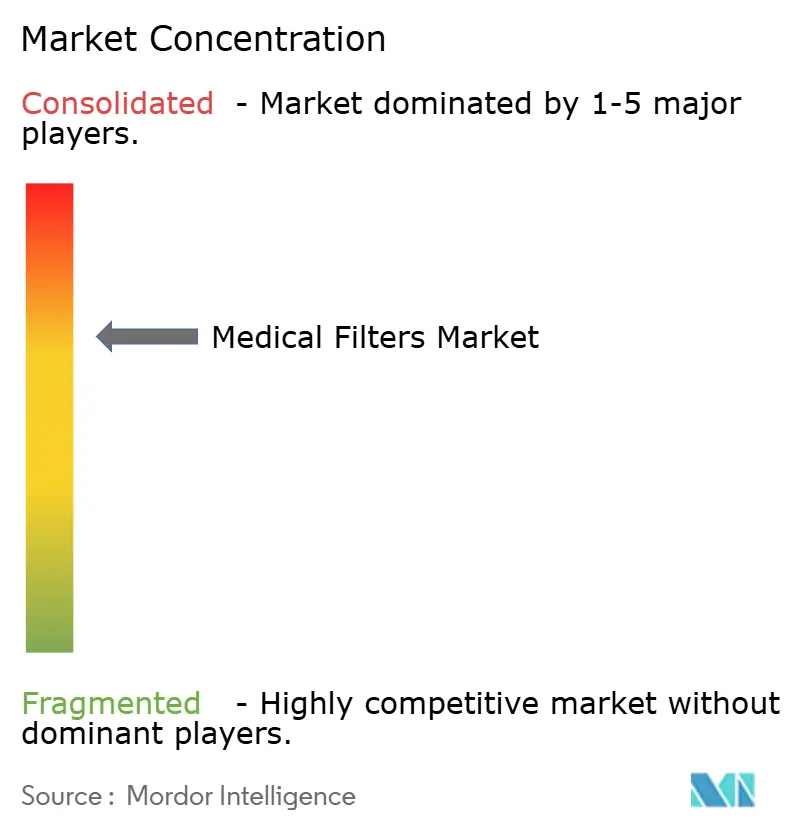

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtros Médicos por Mordor Intelligence

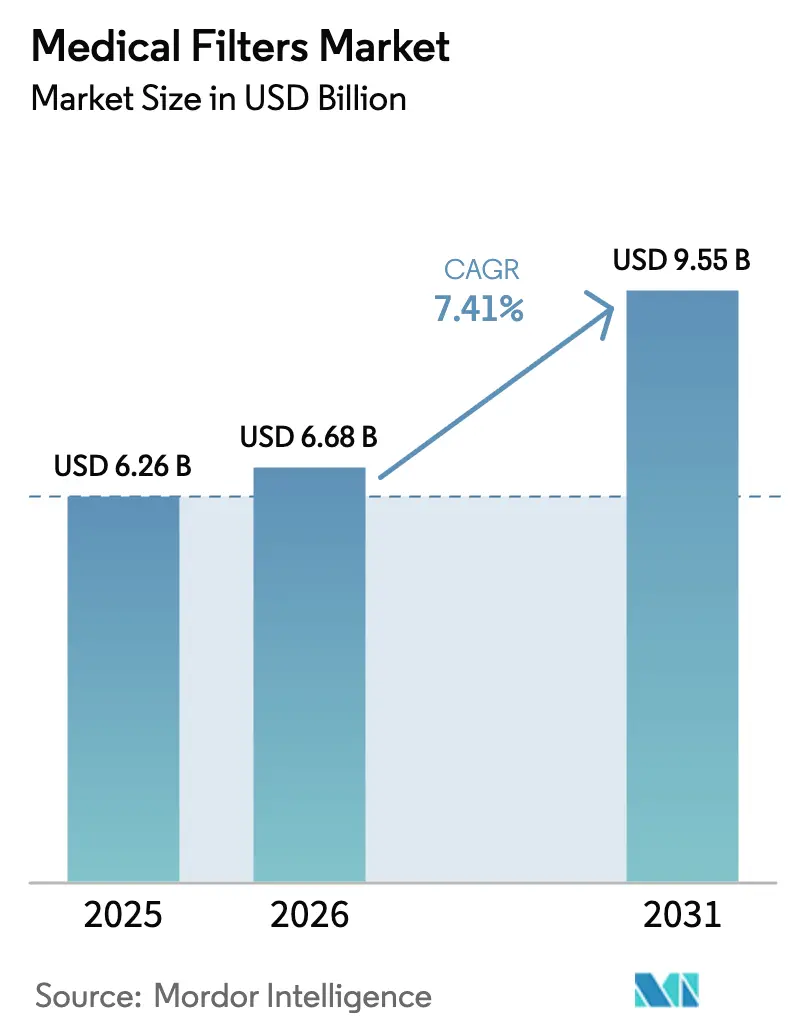

Se proyecta que el tamaño del mercado de filtros médicos se expanda desde USD 6,26 mil millones en 2025 y se estima en USD 6,68 mil millones en 2026 hasta USD 9,55 mil millones en 2031, registrando una CAGR del 7,41% entre 2026 y 2031. La sólida demanda proviene de la convergencia de la prevalencia de enfermedades crónicas, los estrictos mandatos de control de infecciones y los constantes avances en la ciencia de membranas. Los hospitales, los fabricantes farmacéuticos y una base en expansión de usuarios de atención domiciliaria están elevando colectivamente los volúmenes de pedidos de filtros de líquidos, aire y gas de alto rendimiento. Los estándares de ventilación pospandemia han redirigido los presupuestos de capital hacia la modernización de sistemas de climatización, mientras que las clínicas de diálisis y las plantas de biológicos continúan priorizando los módulos de ultrafiltración que salvaguardan la seguridad del paciente y la integridad de los lotes. Los proveedores de tecnología responden con membranas compuestas resistentes al ensuciamiento, sensores integrados que predicen el fin de la vida útil y formatos desechables que eliminan la mano de obra de reprocesamiento. En el frente competitivo, las multinacionales verticalmente integradas aprovechan la fabricación interna de membranas para retener contratos farmacéuticos, aunque los especialistas regionales continúan ofreciendo precios más bajos en referencias de productos básicos, especialmente en Asia-Pacífico.

Conclusiones Clave del Informe

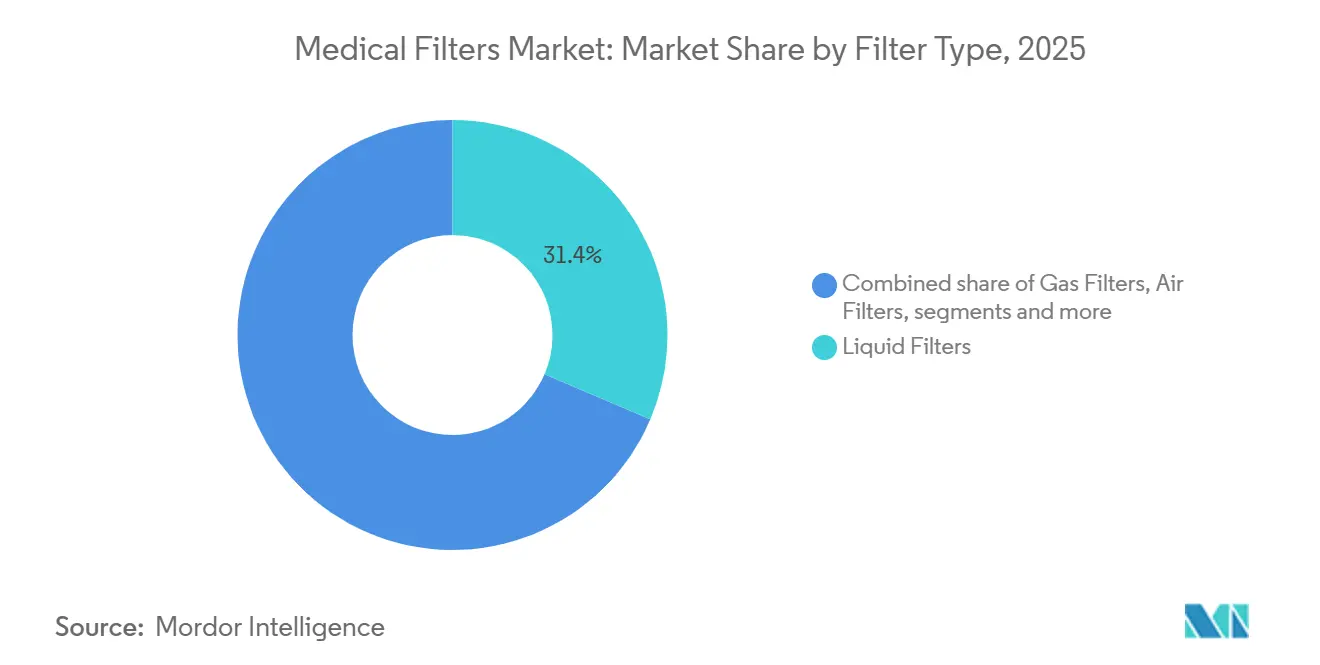

- Por tipo de filtro, los filtros de líquidos capturaron el 31,43% de la participación en ingresos en 2025, mientras que los filtros de aire avanzan a una CAGR del 8,66% hasta 2031.

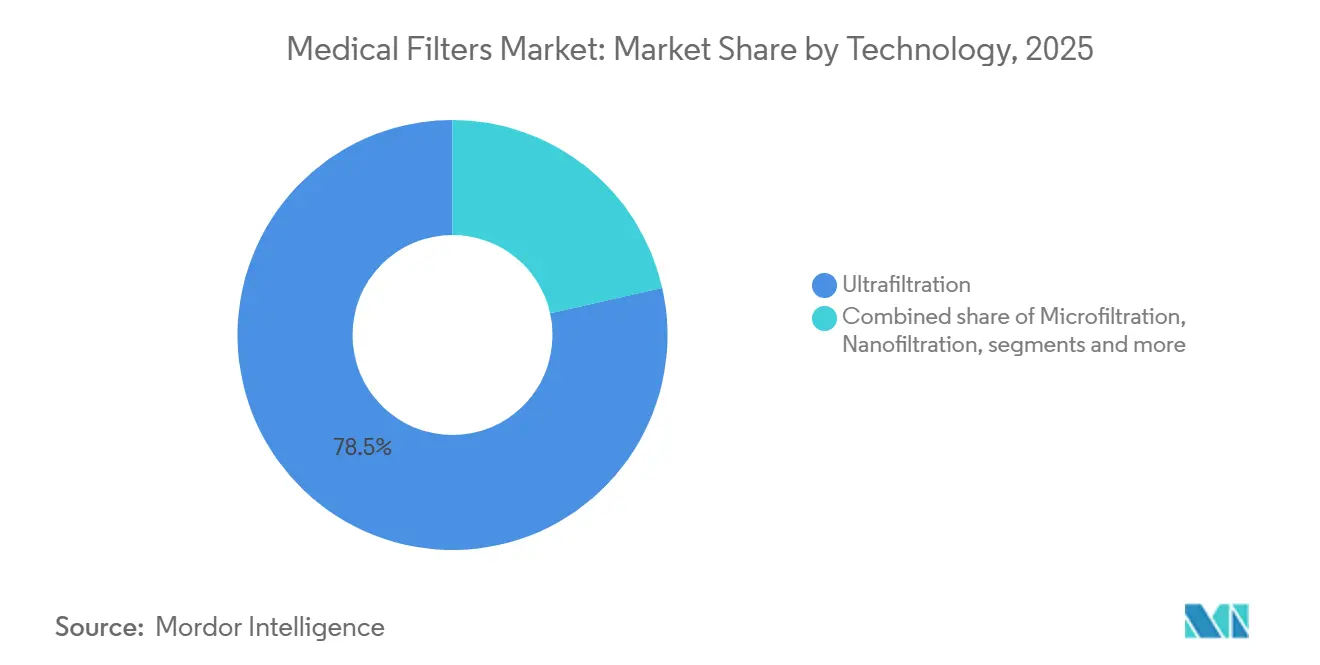

- Por tecnología, la ultrafiltración representó el 78,51% de la participación del mercado de filtros médicos en 2025, mientras que la nanofiltración crece a una CAGR del 10,13% hasta 2031.

- Por aplicación, los hospitales y clínicas mantuvieron el 37,61% de participación en 2025 y la atención médica domiciliaria se expande a una CAGR del 9,01% hasta 2031.

- Por material, los filtros de polímero representaron el 74,47% del tamaño del mercado de filtros médicos en 2025 y los filtros compuestos crecen a una CAGR del 9,74% hasta 2031.

- Por uso, los filtros desechables representaron el 57,24% de participación en 2025, con la categoría avanzando a una CAGR del 8,02% hasta 2031.

- Por geografía, América del Norte lideró con el 42,10% de participación en ingresos en 2025, mientras que Asia-Pacífico tiene previsto registrar una CAGR del 8,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Filtros Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Enfermedades Crónicas | +1.80% | Global, con picos en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Estrictas Regulaciones de Control de Infecciones | +1.50% | América del Norte, Europa, núcleo de APAC | Mediano plazo (2–4 años) |

| Avances Tecnológicos en Materiales de Filtros | +1.30% | Global | Mediano plazo (2–4 años) |

| Crecimiento en el Uso de Dispositivos Médicos | +1.20% | Núcleo de APAC con expansión hacia Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Integración de Tecnologías Inteligentes | +0.90% | América del Norte, Europa, primeros adoptantes de APAC | Corto plazo (≤ 2 años) |

| Énfasis Pospandemia en la Calidad del Aire | +0.70% | Global, con impulso regulatorio en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Enfermedades Crónicas

Las tendencias mundiales de diabetes y enfermedad renal en etapa terminal están impulsando la demanda de módulos de filtración de sangre y diálisis. La Federación Internacional de Diabetes contabilizó 589 millones de adultos que vivían con diabetes en 2024 y proyecta 853 millones para 2050[1]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID 10.ª Edición," idf.org. Cada paciente en hemodiálisis promedia 156 tratamientos anuales, y cada sesión consume un filtro de polisulfona de alto flujo, lo que estabiliza los flujos de caja de los proveedores a lo largo de los ciclos económicos. Los procedimientos cardiovasculares son otro segmento de arrastre; la Asociación Americana del Corazón reportó más de 1 millón de intervenciones coronarias percutáneas en los Estados Unidos en 2024, cada una utilizando filtros de sangre en línea para capturar microémbolos. La diálisis peritoneal domiciliaria avanzó un 12% interanual en 2025, generando un mercado de cartuchos compactos de un solo uso que los pacientes pueden gestionar sin supervisión clínica. En conjunto, estos factores mantienen el mercado de filtros médicos en una trayectoria ascendente constante.

Estrictas Regulaciones de Control de Infecciones

Las directrices revisadas de cambios de aire quirúrgico requieren 20 cambios de aire por hora en quirófanos con una eficiencia HEPA del 99,97% a 0,3 micrones, según lo documentado en ASHRAE 170 (2024). Las auditorías de cumplimiento de The Joint Commission están obligando a los hospitales a modernizar sus sistemas de climatización con prefiltros electrostáticos y etapas terminales ULPA, estableciendo un ciclo de reemplazo de tres a cinco años. Los sistemas de agua enfrentan un escrutinio similar; la Directiva de Agua Potable de la UE ahora exige el monitoreo de Legionella, lo que impulsa a las instalaciones a instalar cartuchos de ultrafiltración de 0,01 micrones en los puntos de salida. Los productores farmacéuticos deben validar filtros esterilizantes de 0,2 micrones bajo la guía de medicamentos estériles de la FDA, y cada liberación de lote requiere pruebas de desafío bacteriano e integridad. En conjunto, estas normas amplifican la demanda recurrente de productos de filtración de alta especificación.

Avances Tecnológicos en Materiales de Filtros

Las membranas compuestas que combinan una estructura cerámica con una capa selectiva de polímero ahora duran entre un 40% y un 50% más que los cartuchos de polímero monolíticos, reduciendo el costo total de propiedad para las cadenas de diálisis. La polietersulfona con recubrimiento zwitteriónico, comercializada en 2025 bajo la marca Sartorius Hydrosart, reduce el ensuciamiento por proteínas y mantiene el flujo estable en las campañas de purificación de anticuerpos monoclonales. Las membranas de nanofibras electrohiladas de menos de 200 nanómetros se están laminando en mascarillas quirúrgicas para atrapar aerosoles submicronicos manteniendo baja la resistencia respiratoria, una característica importante para el personal de quirófano. Los recubrimientos de óxido de grafeno están ingresando a los circuitos extracorpóreos donde la actividad antimicrobiana reduce la formación de biopelículas, y los filtros de fibra metálica sinterizados de acero inoxidable soportan cientos de ciclos de autoclave sin deformación dimensional. Estas innovaciones elevan los estándares de rendimiento y amplían el mercado de filtros médicos direccionable.

Énfasis Pospandemia en la Calidad del Aire

La pandemia elevó la conciencia sobre la transmisión aérea, lo que impulsó revisiones de los estándares de ventilación en instalaciones de atención médica, escuelas y edificios comerciales. ASHRAE actualizó su Documento de Posición sobre Aerosoles Infecciosos en 2024, recomendando filtración MERV 13 o superior en todas las unidades manejadoras de aire que sirven espacios ocupados, un cambio respecto a la línea base anterior de MERV 8. Los hospitales están modernizando los quirófanos con filtros HEPA clasificados para capturar el 99,97% de las partículas a 0,3 micrones, e instalando módulos de irradiación germicida UV-C aguas abajo de los filtros para inactivar cualquier patógeno que penetre el medio, un enfoque de doble barrera que Camfil comercializó en su línea ProSafe durante 2025. Los purificadores de aire portátiles equipados con filtros HEPA de grado médico registraron un aumento del 60% en las adquisiciones hospitalarias entre 2024 y 2025, desplegados en salas de aislamiento, servicios de urgencias y clínicas ambulatorias para complementar los sistemas centrales de climatización. Los Centros para el Control y la Prevención de Enfermedades de los Estados Unidos emitieron una guía en 2024 recomendando de 6 a 12 cambios de aire por hora en habitaciones de pacientes, frente al rango anterior de 2 a 6, un mandato que está acelerando los ciclos de reemplazo de filtros e impulsando la demanda de diseños plisados de alta capacidad que minimizan la caída de presión[2]Centros para el Control y la Prevención de Enfermedades, "Directrices de Aislamiento de Infecciones Transmitidas por el Aire 2024," cdc.gov.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Mantenimiento y Operación | −0.8% | Global, con presión aguda en mercados emergentes | Mediano plazo (2–4 años) |

| Cumplimiento Regulatorio Complejo | −0.6% | América del Norte, Europa, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Penetración Limitada en Mercados Emergentes | −0.5% | Oriente Medio y África, América del Sur, APAC rural | Largo plazo (≥ 4 años) |

| Desafíos de Compatibilidad con Sistemas Heredados | −0.4% | Global, donde la infraestructura está envejeciendo | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Mantenimiento y Operación

Las carcasas reutilizables de acero inoxidable requieren ciclos de limpieza validados que consumen hasta seis horas de mano de obra por unidad, lo que le cuesta a un centro de diálisis mediano de 20 estaciones más de USD 15.000 anuales. Los diseños desechables eliminan la limpieza pero trasladan los gastos a los consumibles; cada paciente en hemodiálisis gasta aproximadamente USD 1.900 al año en cartuchos de un solo uso. Los filtros de climatización de alta eficiencia aumentan el consumo energético de los ventiladores entre un 15% y un 20%, incrementando las facturas de servicios públicos en regiones de tarifas elevadas como Alemania y Japón. Los desembolsos de capital para variadores de velocidad o ventilación controlada por demanda superan los USD 500.000 por hospital. Los procesadores farmacéuticos también incurren en tiempos de inactividad para el retrolavado o la limpieza química en el lugar cuando realizan campañas continuas, reduciendo la capacidad de producción neta hasta en un 15%. Estos factores comprimen los márgenes operativos y moderan la adopción entre los compradores sensibles al costo.

Cumplimiento Regulatorio Complejo

Los fabricantes de filtros médicos deben navegar por las presentaciones 510(k) de la FDA que requieren comparaciones con predicados, biocompatibilidad según ISO 10993 y validación bacteriostática, lo que a menudo toma entre 12 y 18 meses y entre USD 200.000 y USD 400.000 en honorarios de pruebas. El Reglamento de Dispositivos Médicos 2017/745 de Europa añade requisitos de evidencia clínica y frecuentes auditorías de organismos notificados, retrasando los lanzamientos entre seis y doce meses adicionales. La Administración Nacional de Productos Médicos de China exige ensayos clínicos nacionales para membranas novedosas, extendiendo los plazos hasta tres años. El reconocimiento mutuo limitado entre reguladores obliga a repetir pruebas y documentación en distintas jurisdicciones. En cuanto a la entrada al mercado, la vigilancia poscomercialización absorbe entre el 5% y el 8% de los ingresos anuales para los fabricantes de nivel medio. La carga reduce el campo competitivo a empresas con amplios presupuestos regulatorios, frenando la velocidad de innovación para los competidores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Filtro: La Participación de Líquidos se Mantiene Alta mientras los Segmentos de Aire se Aceleran

Los filtros de líquidos dominaron el tamaño del mercado de filtros médicos con el 31,43% de participación en 2025, ya que la diálisis, la terapia intravenosa y los sistemas de agua farmacéutica dependen de módulos de alto rendimiento. Los filtros de aire están escalando a una CAGR del 8,66% hasta 2031, ya que las normas de ventilación pospandemia impulsan la modernización de sistemas de climatización en quirófanos y unidades de cuidados intensivos. Los cartuchos de diálisis emplean ahora fibras huecas de 1,5 a 2,1 metros cuadrados diseñadas para una mayor hidrofilicidad que reduce la formación de coágulos. Los filtros quirúrgicos están migrando hacia diseños de un solo uso que reducen los riesgos de contaminación cruzada, una estrategia que Medtronic mostró cuando eliminó gradualmente los filtros de anestesia reutilizables en 2024. Mientras tanto, los filtros de gas utilizados en terapia respiratoria integran capas de carbón activado para adsorber anestésicos volátiles, reduciendo la necesidad de sistemas de evacuación separados. Los filtros de aire para sistemas de climatización están adoptando medios plisados que empaquetan un 50% más de superficie en marcos estándar, reduciendo la caída de presión y duplicando la vida útil. La línea entre modalidades se difumina a medida que los proveedores agrupan módulos de líquidos y aire en plataformas modulares para quirófanos, un enfoque integrador que amplía los ingresos direccionables por proyecto.

Las eficiencias operativas y las demandas de control de infecciones alientan a los hospitales a sincronizar los ciclos de reemplazo, lo que fortalece las relaciones con los proveedores y aumenta los costos de cambio. Los productores de filtros de líquidos de productos básicos enfrentan presión de precios por parte de fabricantes regionales en Asia; sin embargo, los filtros de aire de alta especificación con rendimiento ULPA mantienen márgenes premium. A medida que los códigos de ventilación se endurecen en las economías emergentes, el crecimiento de los filtros de aire podría reducir la brecha de ingresos con los módulos de líquidos, remodelando la jerarquía del mercado de filtros médicos.

Por Aplicación: Los Hospitales Continúan como Ancla mientras la Atención Domiciliaria Gana Impulso

Los hospitales y clínicas generaron el 37,61% de la demanda de 2025, respaldados por una amplia base instalada de equipos de capital y la adquisición continua de consumibles. Al mismo tiempo, la demanda de atención domiciliaria está aumentando a una CAGR del 9,01%, ya que los dispositivos portátiles de diálisis, los concentradores de oxígeno y las bombas de infusión trasladan el manejo de enfermedades crónicas a entornos residenciales. La demanda de laboratorios sigue siendo sólida, ya que los laboratorios de diagnóstico buscan agua ultrapura alimentada a través de trenes de filtración de múltiples etapas para cumplir con los estándares de reactivos del CLSI. Los fabricantes farmacéuticos aplican requisitos de cero defectos, y cualquier falla en una prueba de integridad puede forzar el rechazo de un lote, lo que otorga una prima a los filtros de marca con extensos historiales de validación. Medicare amplió el reembolso para la hemodiálisis domiciliaria en 2024, ofreciendo una prima de USD 271,02 por sesión para dispositivos conectados, lo que acelera la adopción de sistemas basados en cartuchos con retroalimentación de sensores in situ[3]Centros de Servicios de Medicare y Medicaid, "Regla Final del Sistema de Pago Prospectivo para la Enfermedad Renal en Etapa Terminal 2024," cms.gov.

La adopción de dispositivos de gas médico e infusión también eleva los volúmenes del mercado de posventa; cada bomba de infusión cicla entre cuatro y seis filtros por ingreso. Los hospitales extienden la filtración más allá de las salas clínicas, instalando cartuchos en cafeterías, lavanderías y dispensadores de agua potable, ampliando los perfiles de consumo por instalación. Con el envejecimiento de las poblaciones y la proliferación de tecnologías de monitoreo remoto, el mercado de filtros médicos ve cómo la atención domiciliaria evoluciona de un nicho a un canal estratégico que podría rivalizar con la demanda institucional en la próxima década.

Por Material: El Dominio de los Polímeros Enfrenta los Avances de los Compuestos

Las membranas de polímero capturaron el 74,47% de participación en 2025, gracias a su química equilibrada, amplia compatibilidad y ventajas de costo. La ultrafiltración de polietersulfona sigue siendo la columna vertebral para la diálisis y la concentración de proteínas, ayudada por tratamientos superficiales zwitteriónicos que disuaden el ensuciamiento. El fluoruro de polivinilideno hidrofóbico lidera en la construcción de filtros de aire donde la repelencia a la humedad mantiene el medio rígido bajo humedad variable. La fibra de vidrio sigue siendo crítica para los conjuntos HEPA que deben asegurar una eficiencia de eliminación del 99,97% a 0,3 micrones. Los filtros compuestos son los de mayor crecimiento a una CAGR del 9,74%, ya que los laminados híbridos cerámico-polímero extienden la vida útil en los circuitos de diálisis en casi la mitad, reduciendo el tiempo de inactividad y las rotaciones de cartuchos. Las variedades sinterizadas de fibra metálica ocupan un nicho en las bandejas de instrumentación quirúrgica reutilizables gracias a su resistencia bajo ciclos de autoclave a 134 °C.

Los mandatos de sostenibilidad que emergen en Europa favorecen las carcasas de filtros que permiten una separación y reciclaje más fácil de materiales. Los proveedores ahora crean prototipos de mezclas que combinan capas de polímero renovable unidas a núcleos cerámicos, reduciendo la masa de plástico mientras mejoran la durabilidad. Estos desarrollos erosionan gradualmente el dominio de los polímeros, especialmente en aplicaciones premium, asegurando que la innovación en materiales siga siendo un campo de batalla activo dentro del mercado de filtros médicos.

Por Tecnología: La Ultrafiltración Gobierna aunque la Nanofiltración Escala Rápidamente

La ultrafiltración controló el 78,51% de los ingresos de 2025 gracias a su uso multifuncional en diálisis, bioprocesamiento y acondicionamiento de agua potable. Los sistemas operan a presiones transmembrana moderadas pero logran reducción viral y fraccionamiento de proteínas, otorgándoles un atractivo universal para entornos de atención médica. La nanofiltración, aunque menor en base, está creciendo a una CAGR del 10,13%, valorada por sus umbrales de peso molecular entre 200 y 1.000 daltons que se alinean con las necesidades de purificación de terapia génica y medicina de precisión. La microfiltración sigue siendo omnipresente para la eliminación de residuos celulares, operando a presiones más bajas de 5 a 15 psi, lo que se adapta a los fabricantes por contrato sensibles al presupuesto. La ósmosis inversa ha resurgido en los centros de diálisis para ablandar el agua de alimentación y minimizar las incrustaciones aguas abajo.

Los medios electrostáticos que utilizan fibras cargadas permiten que las mascarillas quirúrgicas y los circuitos de anestesia capturen aerosoles submicronicos con baja resistencia al flujo de aire, avanzando en equipos de protección personal. Las cascadas híbridas que combinan etapas de micro, ultra y nanofiltración son ahora estándar en plantas biofarmacéuticas, donde cada capa apunta a una categoría de contaminante distinta para asegurar el cumplimiento de las Buenas Prácticas de Manufactura. Estas cascadas crean pedidos de compra de múltiples módulos y refuerzan contratos de servicio a largo plazo, ampliando aún más el tamaño del mercado de filtros médicos.

Por Uso: Las Unidades Desechables Avanzan mientras los Diseños Reutilizables Mantienen Nichos Estratégicos

Los cartuchos desechables representaron el 57,24% de la demanda de 2025 y se expanden a una CAGR del 8,02% hasta 2031, porque los protocolos de prevención de infecciones desfavorecen el reprocesamiento. La FDA endureció la guía de reprocesamiento en 2024, tras lo cual muchos hospitales eliminaron gradualmente la esterilización in situ de dispositivos de un solo uso. Los filtros de circuito de anestesia desechables se convirtieron en la línea base, y los fabricantes de ventiladores eliminaron las referencias reutilizables de sus catálogos. Los productores farmacéuticos aún adquieren carcasas de acero inoxidable validadas para hasta 1.000 ciclos de esterilización por vapor, lo que reduce el costo por lote en aproximadamente dos tercios en comparación con los equivalentes desechables en líneas de alto volumen. Sartorius ofrece cápsulas híbridas con núcleos de membrana desechables dentro de carcasas reutilizables como una vía intermedia que reduce los volúmenes de residuos sin comprometer la velocidad de rotación.

La política ambiental está comenzando a influir en los patrones de compra futuros. La Unión Europea propuso una Directiva sobre Residuos de Dispositivos Médicos para 2027 que impondría responsabilidad extendida del productor, potencialmente añadiendo entre el 2% y el 4% al costo de fábrica de los desechables. Los hospitales escandinavos están pilotando esquemas de devolución donde los marcos de los filtros se reciclan y los medios contaminados se incineran bajo condiciones controladas. Si dichos programas escalan, podrían reducir las brechas de costo de propiedad y mantener viables las opciones reutilizables en líneas de servicio seleccionadas de la industria de filtros médicos.

Análisis Geográfico

América del Norte representó el 42,10% de los ingresos de 2025, respaldada por un alto gasto per cápita en atención médica, una extensa red de clínicas de diálisis y una sólida supervisión de la FDA. Más de 7.500 centros de diálisis en los Estados Unidos atienden a 550.000 pacientes, cada uno programando entre tres y cuatro cambios de filtro por semana, creando una demanda predecible. Canadá utiliza organizaciones de compras grupales para asegurar contratos de volumen que favorecen a los proveedores capaces de combinar soporte técnico y capacitación del personal. México está evolucionando hacia una base de fabricación de cartuchos desechables, aprovechando la logística de proximidad. La actualización de la FDA en 2024 sobre los umbrales de endotoxinas bacterianas obligó a las empresas a reformular las químicas de las membranas, restringiendo temporalmente el inventario y elevando los precios de venta promedio entre un 8% y un 12% a principios de 2025.

Asia-Pacífico es el de mayor crecimiento a una CAGR del 8,43% hasta 2031, impulsado por inversiones orientadas por políticas en China, India y el Sudeste Asiático. China destinó USD 12 mil millones en 2025 para modernizar los hospitales de condado, financiando explícitamente la modernización de sistemas de climatización con conjuntos HEPA y sistemas de agua que cumplen con las normas de pureza de la Farmacopea China. El programa Ayushman Bharat de India reembolsa los tratamientos de diálisis, haciendo financieramente viable la diálisis peritoneal domiciliaria y catalizando la demanda de filtros. El perfil de envejecimiento de Japón eleva la adopción de dispositivos de atención domiciliaria; su sistema de Seguro de Cuidados a Largo Plazo subsidia el alquiler de concentradores de oxígeno y máquinas de diálisis portátiles que incorporan filtros desechables. El clúster biotecnológico de Corea del Sur canaliza pedidos hacia sistemas de un solo uso para reducir el tiempo de cambio en plantas de biológicos, profundizando la penetración de tecnologías de filtración avanzadas.

Europa mantiene una parte considerable del mercado de filtros médicos a pesar de un crecimiento más lento. Alemania aplica las normas de aire hospitalario DIN que requieren verificaciones de integridad trimestrales, asegurando ventas recurrentes. El Servicio Nacional de Salud del Reino Unido pilota adquisiciones basadas en valor que recompensan a los proveedores que ofrecen menores costos de ciclo de vida. Francia, España e Italia siguen caminos similares pero enfrentan techos presupuestarios bajo el financiamiento de salud pública. Oriente Medio y África registran un progreso desigual; los Emiratos Árabes Unidos inauguraron tres centros de diálisis en 2025 completamente equipados con pretratamiento de ósmosis inversa y módulos de ultrafiltración, mientras que las cadenas privadas de Sudáfrica modernizan los quirófanos con medios ULPA para obtener acreditación internacional. El impulso de América del Sur está frenado por la volatilidad económica, aunque el sistema SUS de Brasil amplía la cobertura de diálisis, y Argentina mandató filtros bacterianos en los ventiladores de las unidades de cuidados intensivos en 2024, impulsando importaciones incrementales a pesar de los vientos en contra cambiarios.

Panorama Competitivo

El mercado de filtros médicos muestra una concentración moderada. Los cinco mayores actores —la división Pall de Danaher, Sartorius, Thermo Fisher Scientific, Merck KGaA y Freudenberg— controlan una participación significativa de los ingresos globales, aunque una larga cola de especialistas regionales mantiene los precios competitivos en las líneas de microfiltración de productos básicos y prefiltros de climatización. La integración vertical es fundamental; Danaher opera líneas de fabricación de membranas, líneas de conversión y laboratorios de aplicaciones que co-diseñan soluciones con clientes farmacéuticos, lo que ancla contratos de suministro plurianuales. Sartorius preside grupos de trabajo de ISO/TC 198 que definen los métodos de prueba de grado esterilizante, orientando sutilmente los estándares hacia su arquitectura Sartopore.

Los competidores regionales en Asia ofrecen descuentos de precios del 20% al 30% para cartuchos de productos básicos, lo que lleva a las multinacionales a diferenciarse a través de características digitales, plazos de entrega más rápidos y soporte de validación. Los productos habilitados con sensores, como la plataforma de mantenimiento predictivo de Pentair, reducen el tiempo de inactividad no planificado hasta en un 20%, añadiendo flujos de ingresos basados en servicios que suavizan la presión de precios. La sostenibilidad emerge como una ventaja competitiva; Camfil y Freudenberg operan programas de devolución y suministran medios con contenido reciclado, obteniendo puntos adicionales bajo las normas europeas de contratación pública. Se están formando oportunidades en espacios en blanco en torno a los diagnósticos de laboratorio en chip y los riñones artificiales portátiles, donde los requisitos de filtros divergen marcadamente de los dispositivos heredados, dando a los innovadores espacio para crear nuevos nichos.

En general, los principales proveedores continúan consolidándose a través de fusiones y adquisiciones, mientras siguen enfrentando a nuevos competidores ágiles en geografías y corredores de productos seleccionados. El equilibrio genera una innovación constante sin llevar el mercado a una concentración extrema, manteniendo una rivalidad saludable que en última instancia beneficia a los usuarios finales a través de mejoras continuas en el rendimiento y reducciones en los costos del ciclo de vida.

Líderes de la Industria de Filtros Médicos

Danaher Corporation

Freudenberg Filtration Technologies GmbH & Co. KG

Merck KGaA

Sartorius AG

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Camfil adquirió F.C.R., una empresa italiana especializada en soluciones de filtración de aire. La adquisición amplía la presencia de Camfil en Italia y fortalece su capacidad para atender a los clientes con soluciones confiables y energéticamente eficientes para un aire más limpio.

- Noviembre de 2025: Nephros firmó un acuerdo de licencia y suministro con Medica S.p.A. que cubre tecnología de ultrafiltración para aplicaciones médicas.

- Octubre de 2025: Merck KGaA adquirió el negocio de cromatografía de JSR Life Sciences, mejorando sus capacidades de procesamiento aguas abajo para la producción de anticuerpos monoclonales.

- Septiembre de 2025: Merck KGaA anunció una instalación de fabricación de filtros de EUR 150 millones en Cork, Irlanda, añadiendo 3.000 metros cuadrados de espacio de sala limpia para atender la demanda global de productos de filtración críticos.

Alcance del Informe Global del Mercado de Filtros Médicos

Según el alcance del informe, el mercado de filtros médicos se refiere a la industria global enfocada en el diseño, fabricación y distribución de dispositivos y sistemas de filtración utilizados en entornos de atención médica para eliminar contaminantes, partículas, microorganismos y sustancias no deseadas de gases, líquidos y fluidos biológicos. Estos filtros son fundamentales para el control de infecciones, la seguridad del paciente y para garantizar la pureza de los procesos y productos médicos.

El mercado de filtros médicos está segmentado por tipo de filtro, aplicación, material, tecnología, uso y geografía. Por tipo de filtro, el mercado está segmentado en filtros de gas, filtros de líquidos, filtros de aire, filtros de sangre, filtros de diálisis y filtros quirúrgicos. Por aplicación, el mercado está segmentado en hospitales y clínicas, laboratorios de diagnóstico, atención médica domiciliaria, productos farmacéuticos y otros. Por material, el mercado está segmentado en filtros de polímero (PES, PVDF, PTFE), filtros metálicos, filtros cerámicos, filtros compuestos y filtros de vidrio. Por tecnología, el mercado está segmentado en microfiltración, ultrafiltración, nanofiltración, ósmosis inversa y filtros electrostáticos. Por uso, el mercado está segmentado en desechable y reutilizable. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Filtros de Gas |

| Filtros de Líquidos |

| Filtros de Aire |

| Filtros de Sangre |

| Filtros de Diálisis |

| Filtros Quirúrgicos |

| Hospitales y Clínicas |

| Laboratorios de Diagnóstico |

| Atención Médica Domiciliaria |

| Productos Farmacéuticos |

| Otros |

| Filtros de Polímero (PES, PVDF, PTFE) |

| Filtros Metálicos |

| Filtros Cerámicos |

| Filtros Compuestos |

| Filtros de Vidrio |

| Microfiltración |

| Ultrafiltración |

| Nanofiltración |

| Ósmosis Inversa |

| Filtros Electrostáticos |

| Desechable |

| Reutilizable |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Filtro | Filtros de Gas | |

| Filtros de Líquidos | ||

| Filtros de Aire | ||

| Filtros de Sangre | ||

| Filtros de Diálisis | ||

| Filtros Quirúrgicos | ||

| Por Aplicación | Hospitales y Clínicas | |

| Laboratorios de Diagnóstico | ||

| Atención Médica Domiciliaria | ||

| Productos Farmacéuticos | ||

| Otros | ||

| Por Material | Filtros de Polímero (PES, PVDF, PTFE) | |

| Filtros Metálicos | ||

| Filtros Cerámicos | ||

| Filtros Compuestos | ||

| Filtros de Vidrio | ||

| Por Tecnología | Microfiltración | |

| Ultrafiltración | ||

| Nanofiltración | ||

| Ósmosis Inversa | ||

| Filtros Electrostáticos | ||

| Por Uso | Desechable | |

| Reutilizable | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de filtros médicos hoy?

El tamaño del mercado de filtros médicos es de USD 6,68 mil millones en 2026 y se proyecta que alcance USD 9,55 mil millones en 2031.

¿Cuál es la tasa de crecimiento prevista para los filtros médicos hasta 2031?

Entre 2026 y 2031 se prevé que el mercado crezca a una CAGR del 7,41%.

¿Qué tecnología de filtros tiene actualmente la mayor participación?

La ultrafiltración lidera con el 78,51% de participación en ingresos en 2025 debido a su versatilidad en diálisis y bioprocesamiento.

¿Qué región está creciendo más rápido en productos de filtración médica?

Asia-Pacífico se expande a una CAGR del 8,43% hasta 2031 impulsada por las inversiones en infraestructura de atención médica en China e India.

¿Los filtros desechables o reutilizables están ganando terreno?

Las unidades desechables dominan con el 57,24% de participación y avanzan a una CAGR del 8,02%, impulsadas por las prioridades de control de infecciones.

Última actualización de la página el: