Tamaño y Participación del Mercado de Microfiltración por Membrana

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

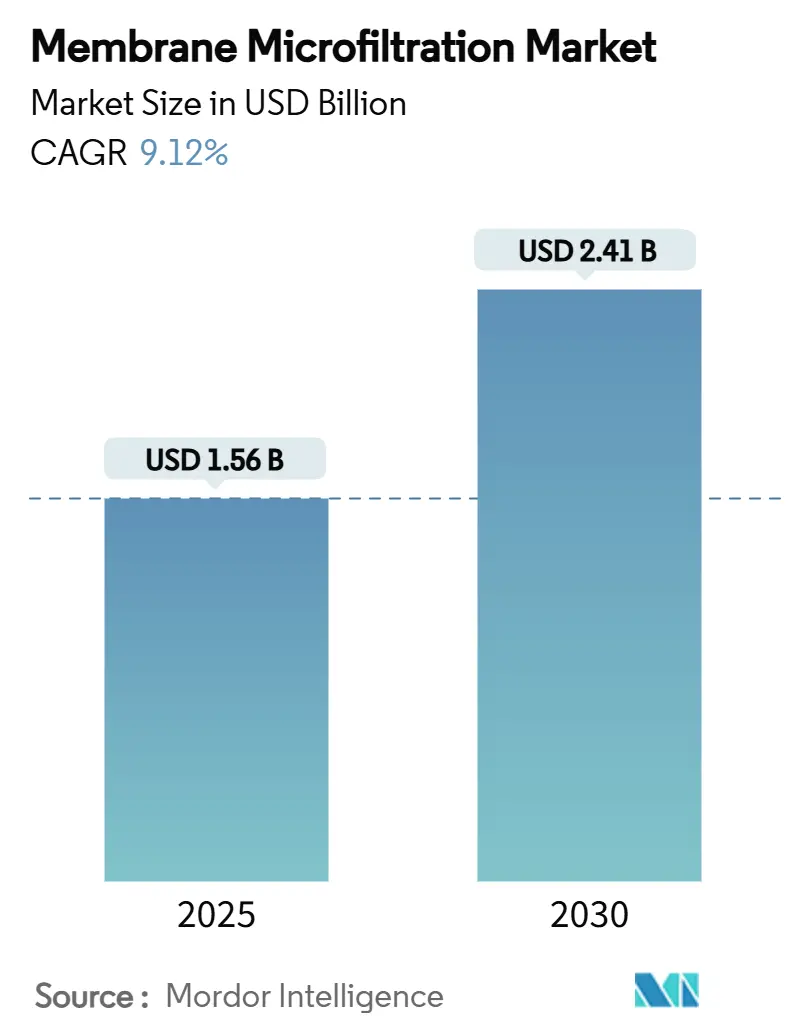

| Tamaño del Mercado (2025) | 1.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.41 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.12% CAGR |

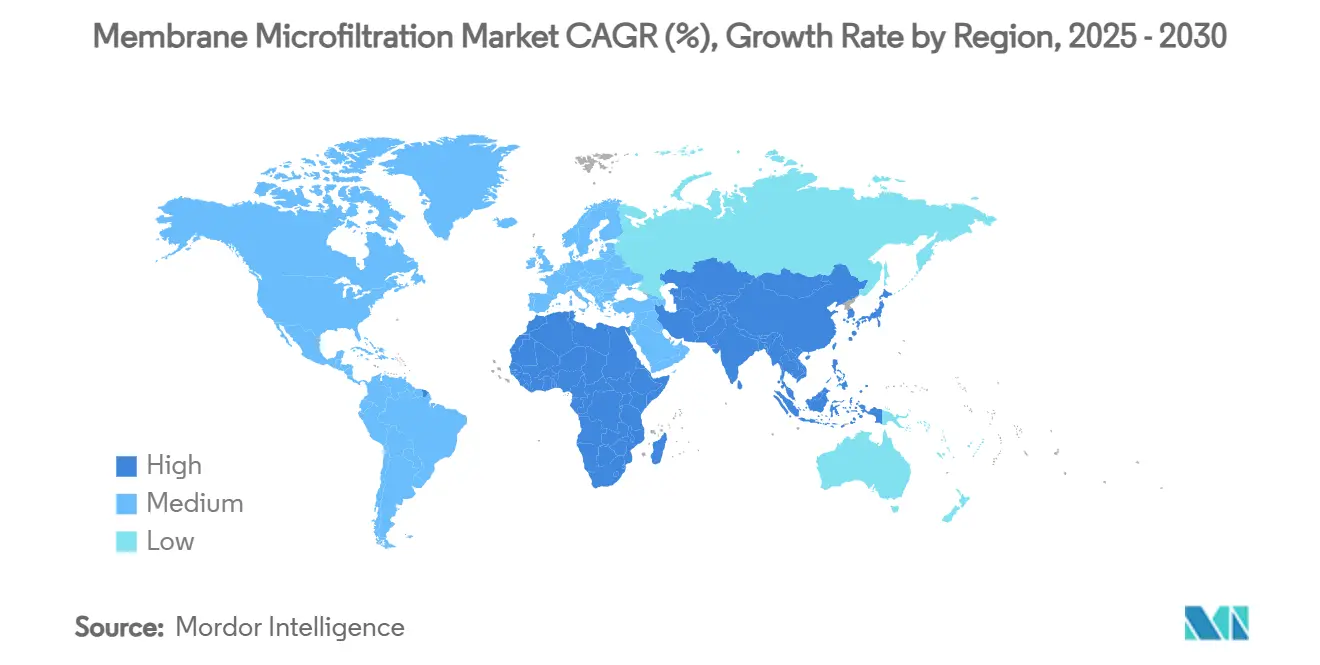

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

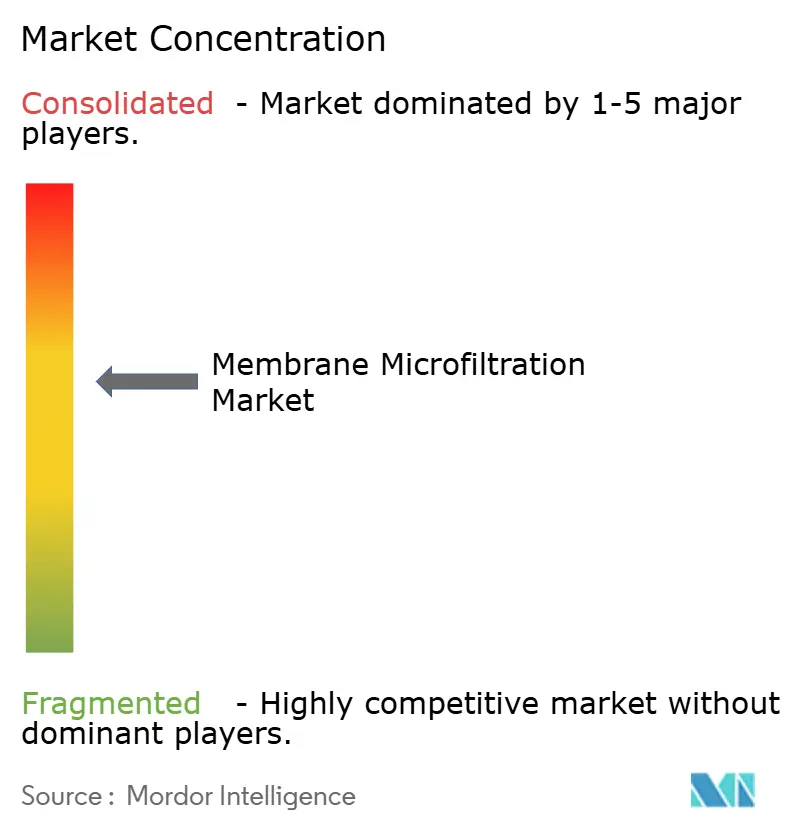

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microfiltración por Membrana por Mordor Intelligence

El tamaño del mercado de microfiltración por membrana se sitúa en USD 1,56 mil millones en 2025 y se proyecta que aumente a USD 2,41 mil millones para 2030, lo que refleja una CAGR del 9,12%. Las rápidas actualizaciones de infraestructura, los mandatos de reutilización de agua industrial y las necesidades de filtración biofarmacéutica de alto valor son las fuerzas fundamentales detrás de este impulso. Las empresas de servicios públicos reemplazan los filtros de arena y medios filtrantes obsoletos con unidades compactas de microfiltración para hacer frente a las sustancias per y polifluoroalquílicas (PFAS) y otros contaminantes emergentes. Los operadores industriales, que enfrentan directivas más estrictas de descarga cero, incorporan etapas de membrana en sistemas de circuito cerrado para cumplir con los límites de efluentes para metales pesados y compuestos orgánicos.[1]Agencia de Protección Ambiental de EE. UU., "40 CFR Parte 437 — La Categoría de Fuente Puntual de Tratamiento Centralizado de Residuos," ecfr.gov Las plantas biofarmacéuticas están escalando filtros estériles de un solo uso para proteger los biológicos avanzados mientras mantienen un alto flujo y flexibilidad de producción. Los avances en ciencia de materiales —especialmente las formulaciones cerámicas con alta tolerancia al calor y a los solventes— reducen los costos del ciclo de vida a pesar de los precios iniciales más elevados.

Conclusiones Clave del Informe

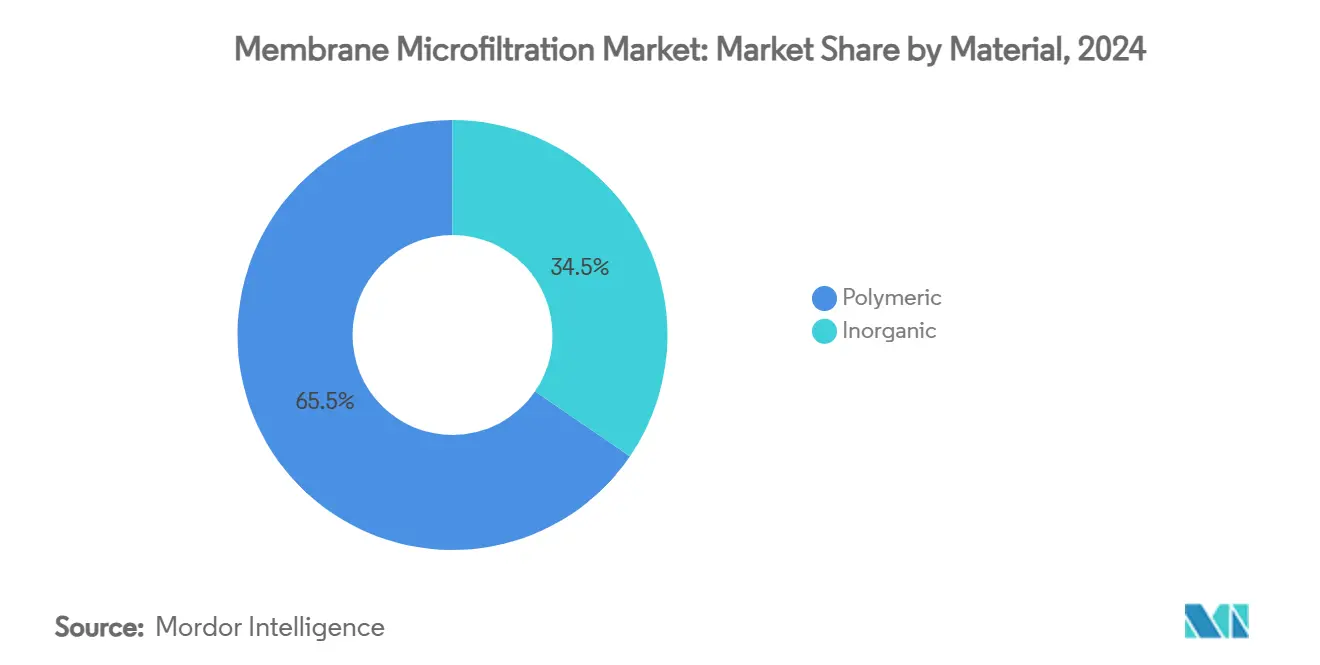

- Por material, los módulos poliméricos lideraron con el 65,47% de la participación del mercado de microfiltración por membrana en 2024, mientras que las variantes cerámicas tienen un pronóstico de expansión a una CAGR del 12,38% hasta 2030.

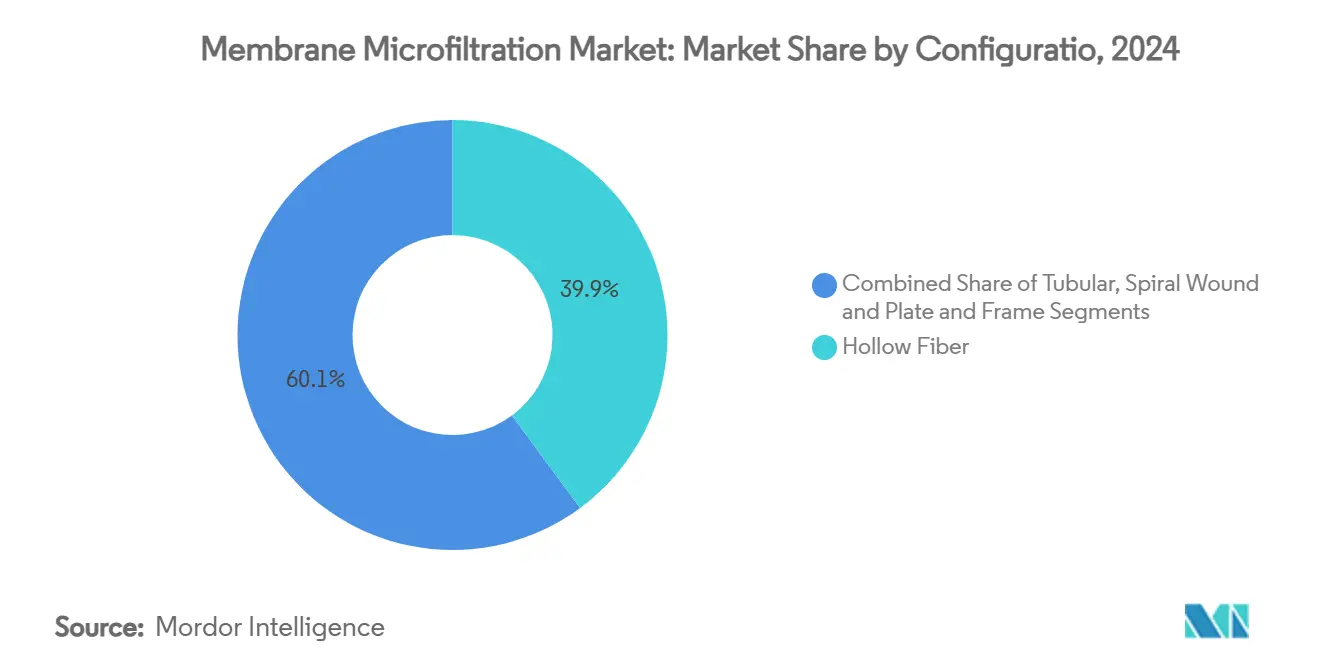

- Por configuración, las unidades de fibra hueca representaron el 39,87% del tamaño del mercado de microfiltración por membrana en 2024 y los sistemas de espiral enrollado avanzan a una CAGR del 13,39% hasta 2030.

- Por aplicación, la infraestructura de agua municipal representó el 43,56% de los ingresos en 2024, mientras que el procesamiento biofarmacéutico registra la CAGR proyectada más alta del 11,63% hasta 2030.

- Por geografía, América del Norte dominó con una participación de ingresos del 31,23% en 2024, y Asia-Pacífico está preparada para la CAGR regional más rápida del 11,49% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Microfiltración por Membrana*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de la Purificación de Agua Basada en Membranas en Actualizaciones Municipales | +2.1% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Estrictas Normas Globales de Descarga de Aguas Residuales | +1.8% | Global, adopción temprana en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Expansión de Capacidad Biofarmacéutica que Impulsa la Demanda de Filtración Estéril | +1.5% | América del Norte, UE, mercados principales de APAC | Mediano plazo (2-4 años) |

| Unidades de Microfiltración Descentralizadas y Alimentadas por Energía Solar para Comunidades Fuera de la Red | +0.9% | APAC, MEA, regiones rurales de América Latina | Largo plazo (≥ 4 años) |

| Membranas de Microfiltración Cerámicas que Permiten el Procesamiento Químico a Alta Temperatura | +1.2% | Centros industriales globales, centros de fabricación de APAC | Mediano plazo (2-4 años) |

| Pretratamiento de Microfiltración en Circuitos de Electrolizadores de Hidrógeno Verde | +0.7% | UE, América del Norte, mercados selectos de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de la Purificación de Agua Basada en Membranas en Actualizaciones Municipales

Las empresas de servicios públicos están modernizando los trenes de clarificación heredados con microfiltración para cumplir con los requisitos más bajos de turbidez y patógenos. Las plataformas de modelado ahora simulan la disminución del flujo y la frecuencia de limpieza química, reduciendo los plazos de ingeniería y el riesgo de garantía. Los consejos municipales de EE. UU. citan historias de éxito en la eliminación de PFAS al aprobar emisiones de bonos para la renovación de plantas. Los paneles de inteligencia artificial detectan firmas tempranas de ensuciamiento, lo que permite a los operadores iniciar ciclos de retrolavado de forma proactiva. Las plantas reportan reducciones de hasta el 35% en el uso de coagulantes, lo que extiende la duración del ciclo de filtración y reduce la variabilidad del agua tratada. Los resultados positivos en salud pública refuerzan la aceptación de los usuarios del servicio ante los recargos de capital.

Estrictas Normas Globales de Descarga de Aguas Residuales

La Directiva revisada de la UE sobre el Tratamiento de Aguas Residuales Urbanas impulsa el tratamiento cuaternario —incluidas las etapas de membrana— en proyectos que sirven a municipios de más de 100.000 habitantes. Las normas de descarga cero de líquidos de la EPA para procesadores centralizados de residuos amplifican la demanda de prefiltros de alto rechazo que protegen los trenes de ósmosis inversa de alta intensidad energética.[2] Agencia de Protección Ambiental de EE. UU., "40 CFR 455.64 — Directrices de Limitaciones de Efluentes," ecfr.gov Las enmiendas a la regulación de efluentes de Canadá emplean puntuación de riesgo, impulsando a los molinos y refinerías a adoptar la microfiltración para una eliminación predecible de sólidos.[3]Gobierno de Canadá, "Reglamentos que Modifican los Reglamentos de Efluentes de Sistemas de Aguas Residuales," canadagazette.gc.ca Los actores industriales en metales y productos químicos están migrando hacia circuitos centrados en membranas para salvaguardar sus permisos, una tendencia reflejada en los presupuestos de inversión de capital publicados. Los consultores señalan que los volúmenes de licitación de proyectos crecieron un 14% en 2024, estableciendo un sólido flujo de proyectos para los integradores.

Expansión de Capacidad Biofarmacéutica que Impulsa la Demanda de Filtración Estéril

Las tuberías de anticuerpos monoclonales de gran éxito y las terapias génicas de próxima generación requieren corrientes de proceso estériles y libres de virus. El filtro Planova FG1 de alto flujo de Asahi Kasei reduce el área requerida en un 60%, lo que permite ensamblajes de un solo uso más pequeños. Las organizaciones de fabricación por contrato están solicitando módulos de skid modulares con cassettes intercambiables para apoyar instalaciones multiproducto. Los paquetes de validación ahora integran datos de desafío bacteriano y curvas de retención de endotoxinas, agilizando las presentaciones regulatorias. Los planos de fabricación continua incorporan etapas de microfiltración aguas arriba de la cromatografía, reduciendo los tiempos de retención y disminuyendo el riesgo de contaminación. Los proveedores observan una expansión de márgenes porque los fabricantes de biológicos valoran la fiabilidad más que el precio.

Membranas Cerámicas que Permiten el Procesamiento Químico a Alta Temperatura

Las instalaciones petroquímicas, de pulpa y de semiconductores operan a temperaturas y rangos de pH que degradan rápidamente el PVDF o el PES. Los compuestos de alúmina-titania toleran choques cáusticos y de cloro a 90 °C sin colapso de poros. Los módulos cerámicos duran hasta 15 años —más del triple de la vida útil de los polímeros— compensando las primas de inversión de capital. Los estudios piloto en plantas de fluoropolímeros registraron tasas de recuperación de flujo superiores al 98% después de la limpieza ácida, validando los beneficios en costos operativos. El escrutinio regulatorio de los polímeros PFAS acelera el cambio, y los proveedores destacan la reciclabilidad para reforzar las puntuaciones ESG. Las expansiones de capacidad por parte de los fabricantes de hornos sugieren que la cadena de suministro está preparada para un crecimiento de la demanda de dos dígitos.

Análisis del Impacto de las Restricciones del Mercado de Microfiltración por Membrana*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ensuciamiento de Membranas y Costos de Limpieza | -1.4% | Global, particularmente en aplicaciones de alto ensuciamiento | Corto plazo (≤ 2 años) |

| Presión de Precios de Tecnologías Alternativas de Ultrafiltración y Nanofiltración | -0.8% | Mercados competitivos en América del Norte y la UE | Mediano plazo (2-4 años) |

| Reciclabilidad Limitada de los Módulos Poliméricos que Afecta las Puntuaciones ESG | -0.6% | Mercados enfocados en sostenibilidad de la UE y América del Norte | Mediano plazo (2-4 años) |

| Escasez de Técnicos Especializados en Membranas en Mercados Emergentes | -0.5% | Regiones en desarrollo de APAC, MEA y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ensuciamiento de Membranas y Costos de Limpieza

La formación de torta superficial sigue siendo el principal dolor de cabeza operativo. Las plantas de bebidas a escala completa reportan caídas de productividad de hasta el 35% antes de los eventos de limpieza en sitio programados. Las secuencias de hipoclorito de sodio-álcali recuperan el 90% del flujo, pero aumentan los gastos en productos químicos y mano de obra. Los recubrimientos dopados con nanopartículas son prometedores, con capas de ferrita de manganeso que ofrecen ganancias de flujo de 2,6 veces en instalaciones piloto. Los fabricantes de equipos originales incorporan algoritmos de inteligencia artificial para pronosticar las curvas de ensuciamiento y cambiar la limpieza de intervalos fijos a activadores basados en datos, aunque la adopción es desigual fuera de las empresas de servicios públicos de primer nivel.

Presión de Precios de Tecnologías Alternativas de Ultrafiltración y Nanofiltración

Los proveedores de ultrafiltración destacan eficiencias de eliminación similares con menor huella, lo que obliga a los proveedores de microfiltración a realizar ingeniería de valor. En Europa, los paquetes combinados de ultrafiltración y ósmosis inversa superan en precio a las licitaciones de microfiltración en un 8–12%, especialmente para proyectos de agua salobre. Las importaciones agresivas de bajo costo han comprimido los márgenes de los módulos poliméricos por debajo del 15%. Algunos integradores pivotan hacia ofertas de skid híbridos para defender su participación, pero los vientos en contra de costos persisten a medida que las membranas de alta presión ganan escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Microfiltración por Membrana

Por Material:

Las Membranas Cerámicas Ganan Terreno a Pesar de la Prima de CostoEn 2024, los medios poliméricos capturaron el 65,47% de los ingresos del mercado de microfiltración por membrana, pero las alternativas cerámicas aprovecharon la creciente demanda de resistencia química y credenciales libres de PFAS. Los canales de alúmina y titania resisten choques de cloro de hasta 10.000 ppm, lo que permite ciclos de esterilización en sitio que reducen el tiempo de inactividad. Las capas reforzadas con haloisita registraron un flujo de 126 L m² h con un rechazo de partículas del 99,4%, ampliando la ventana de proceso para el pulido de aguas residuales de semiconductores. El tamaño del mercado de microfiltración por membrana para módulos inorgánicos está respaldado por inversiones en refinerías, pulpa y electrónica que exigen resistencia a altas temperaturas. Los proveedores están construyendo reactores que reducen las temperaturas de sinterización, reduciendo la diferencia de precio frente al PVDF. A medida que se endurecen las regulaciones sobre PFAS, los compradores migran de diseños poliméricos a cerámicos, acelerando las ganancias de participación.

La adopción se acelera en el Sudeste Asiático, donde la complejidad de los efluentes textiles supera a los polímeros estándar. Las empresas de ingeniería, adquisición y construcción europeas especifican módulos cerámicos para circuitos de descarga cero de líquidos con el fin de alcanzar los indicadores clave de rendimiento de economía circular. Los modelos de arrendamiento, que combinan mantenimiento con garantías de rendimiento, reducen las barreras de entrada para los clientes con restricciones de efectivo. Los productores destacan tasas de reciclabilidad del 95% frente a casi cero para los cartuchos de fluoropolímero, un argumento persuasivo en proyectos financiados con bonos verdes. A su vez, los actores del sector polimérico responden con modificaciones de mezclas y recubrimientos hidrófilos para prolongar la vida útil del servicio y defender su posición establecida.

Por Configuración:

Los Sistemas de Espiral Enrollado Capturan el Crecimiento mediante la Optimización del Área SuperficialLas unidades de fibra hueca retuvieron una participación de ingresos del 39,87% en 2024 gracias al empaquetado denso y la operación a baja presión en las modernizaciones municipales. Sin embargo, los formatos de espiral enrollado están aumentando la velocidad de instalación, registrando una CAGR del 13,39% a medida que las destilerías y las empresas de bebidas buscan mayores recuperaciones. Los espaciadores de alimentación rediseñados disminuyen la polarización por concentración en un 18%, aumentando el rendimiento de agua limpia por módulo. Las pruebas piloto en la clarificación de jugo de cítricos reportan una calidad de permeado un 10% mayor en comparación con los sistemas de láminas planas convencionales.

Los diseños de espiral de segunda generación integran sensores de presión en los colectores de permeado, lo que permite la detección temprana de obstrucciones y el mantenimiento basado en condiciones. Los fabricantes adoptan la fundición continua para agilizar la laminación de capas, reduciendo el precio del módulo en un 6% año tras año. Las geometrías tubulares y de placa y marco conservan roles de nicho en aplicaciones de alimentación viscosa, particularmente cacao y gelatina, donde el desmontaje rápido es vital para las auditorías de higiene. Los skid híbridos que combinan prefiltros de fibra hueca con pulidores de espiral enrollado ganan terreno en cervecerías que buscan una eliminación de levaduras del 99,99% sin pasteurización.

Por Aplicación:

El Segmento Biofarmacéutico Impulsa la Adopción de Tecnología PremiumLos proyectos municipales de agua y aguas residuales representaron el 43,56% de la facturación del mercado en 2024. Las empresas de servicios públicos emplean la microfiltración tanto como clarificación primaria como pretratamiento de ósmosis inversa para maximizar los volúmenes de reutilización. La actualización a membranas ofrece valores de eliminación logarítmica que a menudo superan 6 para Cryptosporidium, eclipsando los puntos de referencia de filtración rápida por arena y cumpliendo con las directrices más estrictas en América del Norte. Las instalaciones reportan reducciones en la dosis de cloro del 25%, mejorando los perfiles de sabor residual. Se prevé que el tamaño del mercado de microfiltración por membrana para el sector biofarmacéutico crezca a una CAGR del 11,63%, lo que refleja las expansiones de la cartera de productos y las reservas de preparación para pandemias.

Los fabricantes de medicamentos biológicos valoran los módulos de un solo uso esterilizados con rayos gamma que reducen el riesgo de contaminación cruzada. Los cassettes de eliminación de virus ahora incorporan códigos QR que almacenan curvas de retención específicas del lote, agilizando las auditorías de garantía de calidad. Los procesadores de alimentos y bebidas implementan membranas para la reducción de turbidez en sidra y la captura de proteína de suero nativa en lácteos, desbloqueando unidades de mantenimiento de existencias premium. Los circuitos de refrigerantes industriales utilizan la microfiltración para extender los intervalos de cambio de fluido, ahorrando en costos de productos químicos y eliminación de residuos. Los sectores emergentes —microelectrónica, pretratamiento de salmuera de litio y lavado de desentintado de pulpa— están comenzando a especificar etapas de microfiltración para abordar las cargas de partículas finas que perjudican los procesos posteriores.

Análisis Geográfico

Mercado de Microfiltración por Membrana en América del Norte

Los estrictos límites de descarga aplicados en América del Norte estimulan la penetración de membranas de alta gama. Los operadores de plantas en Estados Unidos aprovechan los contratos basados en rendimiento, vinculando la compensación de los proveedores a los parámetros de calidad del permeado. Los bastidores de fibra hueca de bajo consumo energético superan a los filtros de arena por gravedad en términos de economía del ciclo de vida una vez que se contabilizan los costos de productos químicos y eliminación de lodos. Canadá, al integrar la concesión de licencias basada en riesgos, opta por membranas para garantizar un margen de cumplimiento ante las variaciones estacionales de la alimentación. La solidez de la cadena de suministro y los grupos de mano de obra capacitada acortan los períodos de puesta en marcha en comparación con otras regiones.

Mercado de Microfiltración por Membrana en Asia-Pacífico

La CAGR del 11,49% de Asia-Pacífico se deriva del crecimiento industrial combinado con normativas de gestión de recursos más estrictas. Las megaplantas petroquímicas están migrando hacia circuitos internos de agua filtrada mediante microfiltración para reducir el consumo de agua dulce. Los incentivos provinciales en las cuencas del río Yangtsé y del río de las Perlas en China subvencionan la remediación de PFAS, lo que beneficia a los proveedores de unidades cerámicas. Los planes de ciudades inteligentes en India combinan líneas de agua potable y agua reutilizada, con módulos de microfiltración como salvaguarda microbiológica. Los fabricantes de equipos originales regionales adoptan la sinterización de alto rendimiento para producir elementos cerámicos a precios competitivos frente al PVDF.

Mercado de Microfiltración por Membrana en Europa

La demanda estable de Europa está respaldada por objetivos de gestión ecológica. La agenda de economía circular impulsa a los procesadores de aguas residuales a recuperar fósforo y nitrato, y las membranas proporcionan la etapa de separación fina. Los operadores experimentan con plantas de energía positiva en las que el biogás compensa las cargas de compresión. La elegibilidad para los fondos de innovación de la Unión Europea depende de la construcción libre de PFAS, lo que impulsa una rápida investigación y desarrollo en polímeros sin flúor. Los municipios de Europa del Este, que acceden a los fondos de cohesión, están prescindiendo cada vez más de las etapas de filtración por arena, especificando trenes de membranas en plantas de primera generación.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada. Los diez principales actores representan aproximadamente el 46% de los envíos, dejando espacio para especialistas regionales. La adquisición por parte de Thermo Fisher de la división de purificación de Solventum por USD 4.100 millones amplía las ofertas de un solo uso y estrecha la integración de la cadena de suministro. Danaher fusionó Cytiva y Pall en una entidad de USD 7.500 millones, combinando profundidad y amplitud en la filtración para ciencias de la vida. Las empresas emergentes de membranas de grafeno como NematiQ apuntan a nichos industriales con flujo ultraelevado a la mitad de la presión diferencial del PVDF.

La integración vertical se acelera: los fabricantes de módulos adquieren fabricantes de skid para capturar productos químicos y servicios posventa. Las solicitudes de patentes se concentran en química antiensuciamiento y monitoreo inteligente. Las asociaciones entre operadores de hornos cerámicos y ensambladores de filtros tienen como objetivo asegurar la continuidad de las materias primas. Los fabricantes ubicados cerca de los centros de semiconductores en Taiwán y Corea del Sur amplían las líneas dedicadas al agua ultrapura. Mientras tanto, los gigantes poliméricos se diversifican hacia mezclas reciclables para mitigar el riesgo de eliminación gradual de PFAS. La intensidad del gasto en investigación y desarrollo, medida en un 6–8% de los ingresos para los tres principales actores, sigue siendo una barrera para los nuevos participantes.

Líderes de la Industria de Microfiltración por Membrana

Danaher

Merck KGaA

Sartorius AG

SUEZ Water Technologies & Solutions

Alfa Laval

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Microfiltración por Membrana Incluidas en este Informe

- Danaher

- Merck

- Sartorius

- Koch Separation Solutions

- Pentair

- SUEZ Water Technologies & Solutions

- Alfa Laval

- GEA Group

- Donaldson Company

- Parker Hannifin

- Porvair Filtration

- MANN+HUMMEL (Microdyn-Nadir)

- TAMI Industries

- Novasep

- Graver Technologies

- SPX Flow

- Kubota Corporation

- Toray

- Lenntech

Desarrollos Recientes de la Industria en el Mercado de Microfiltración por Membrana

- Febrero de 2025: Thermo Fisher Scientific acordó adquirir el negocio de Purificación y Filtración de Solventum por USD 4.100 millones, añadiendo profundidad en la filtración para bioproducción.

- Abril de 2024: GVS Japan amplió su gama de filtración de flujo tangencial de fibra hueca, apoyando el escalado desde volúmenes de laboratorio hasta volúmenes industriales.

Alcance del Informe Global del Mercado de Microfiltración por Membrana

Resumen de la Segmentación

| Polimérico | PVDF |

| PES | |

| PP | |

| Otros (PAN, PTFE) | |

| Inorgánico | Cerámico (Al₂O₃, TiO₂) |

| Metálico y Otros |

| Fibra Hueca |

| Tubular |

| Espiral Enrollado |

| Placa y Marco |

| Tratamiento de Agua y Aguas Residuales |

| Procesamiento de Alimentos y Bebidas |

| Fabricación Biofarmacéutica y de Ciencias de la Vida |

| Fluidos Industriales y Refrigerantes |

| Otros (Microelectrónica, Pulpa y Papel) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material | Polimérico | PVDF |

| PES | ||

| PP | ||

| Otros (PAN, PTFE) | ||

| Inorgánico | Cerámico (Al₂O₃, TiO₂) | |

| Metálico y Otros | ||

| Por Configuración | Fibra Hueca | |

| Tubular | ||

| Espiral Enrollado | ||

| Placa y Marco | ||

| Por Aplicación | Tratamiento de Agua y Aguas Residuales | |

| Procesamiento de Alimentos y Bebidas | ||

| Fabricación Biofarmacéutica y de Ciencias de la Vida | ||

| Fluidos Industriales y Refrigerantes | ||

| Otros (Microelectrónica, Pulpa y Papel) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el tamaño actual del mercado de microfiltración por membrana?

El mercado está valorado en USD 1,56 mil millones en 2025 y se proyecta que alcance los USD 2,41 mil millones para 2030.

2. ¿Qué segmento está creciendo más rápido en el mercado de microfiltración por membrana?

La fabricación biofarmacéutica registra la trayectoria más rápida con una CAGR del 11,63%, impulsada por la demanda de filtración estéril para biológicos.

3. ¿Por qué están ganando popularidad las membranas cerámicas?

Toleran altas temperaturas y productos químicos agresivos, duran más que los polímeros y evitan las preocupaciones por PFAS, lo que compensa su mayor costo inicial.

4. ¿Qué región lidera el mercado de microfiltración por membrana?

América del Norte tiene la mayor participación con el 31,23%, gracias a las estrictas normas de descarga y la financiación de infraestructura.

5. ¿Cuáles son las principales restricciones que frenan el crecimiento del mercado?

Los costos de limpieza relacionados con el ensuciamiento, la competencia de precios de la ultrafiltración, los desafíos de reciclabilidad de los módulos y la escasez de técnicos en las regiones emergentes pesan sobre la adopción.

Última actualización de la página el: