Tamaño y Cuota del Mercado de Arrendamiento de Equipos de Atención Médica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

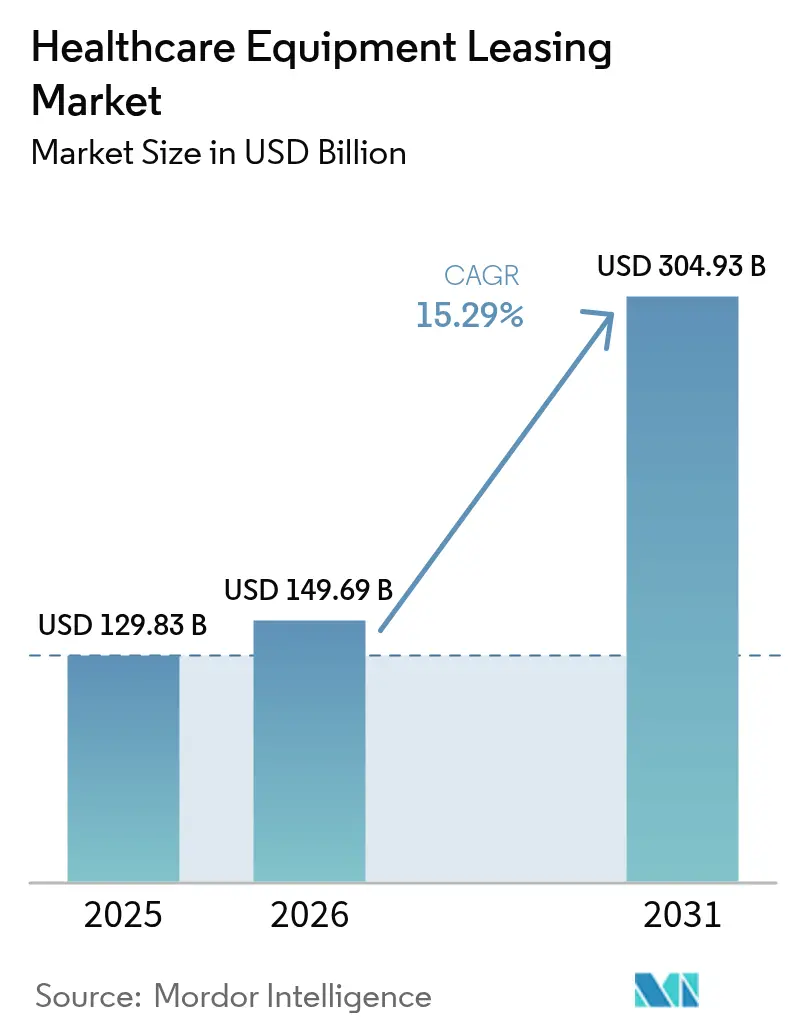

| Tamaño del Mercado (2026) | 149.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 304.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arrendamiento de Equipos de Atención Médica por Mordor Intelligence

Se espera que el tamaño del Mercado de Arrendamiento de Equipos de Atención Médica crezca de 129,83 mil millones de USD en 2025 a 149,69 mil millones de USD en 2026 y se prevé que alcance los 304,93 mil millones de USD en 2031 a una CAGR del 15,29% durante 2026-2031.

La expansión está anclada en la preferencia de los hospitales por modelos de activos reducidos que preservan la liquidez, acortan los ciclos de renovación tecnológica y alinean los desembolsos de capital con la generación de ingresos. Los proveedores recurren al arrendamiento para asegurar equipos de diagnóstico por imagen habilitados con IA, monitorización conectada y sistemas quirúrgicos integrados digitalmente sin agotar las reservas de efectivo, mientras que los arrendadores asumen el riesgo de obsolescencia y reventa. La mayor presión sobre los márgenes operativos, el mayor enfoque regulatorio en los resultados y la aparición de contratos de servicios gestionados aceleran aún más la demanda. Al mismo tiempo, los cambios demográficos y el desplazamiento de la atención hacia entornos ambulatorios y domiciliarios amplían la base disponible para dispositivos portátiles y con monitorización remota, lo que refuerza la trayectoria de crecimiento a largo plazo del mercado de arrendamiento de equipos de atención médica.

Conclusiones Clave del Informe

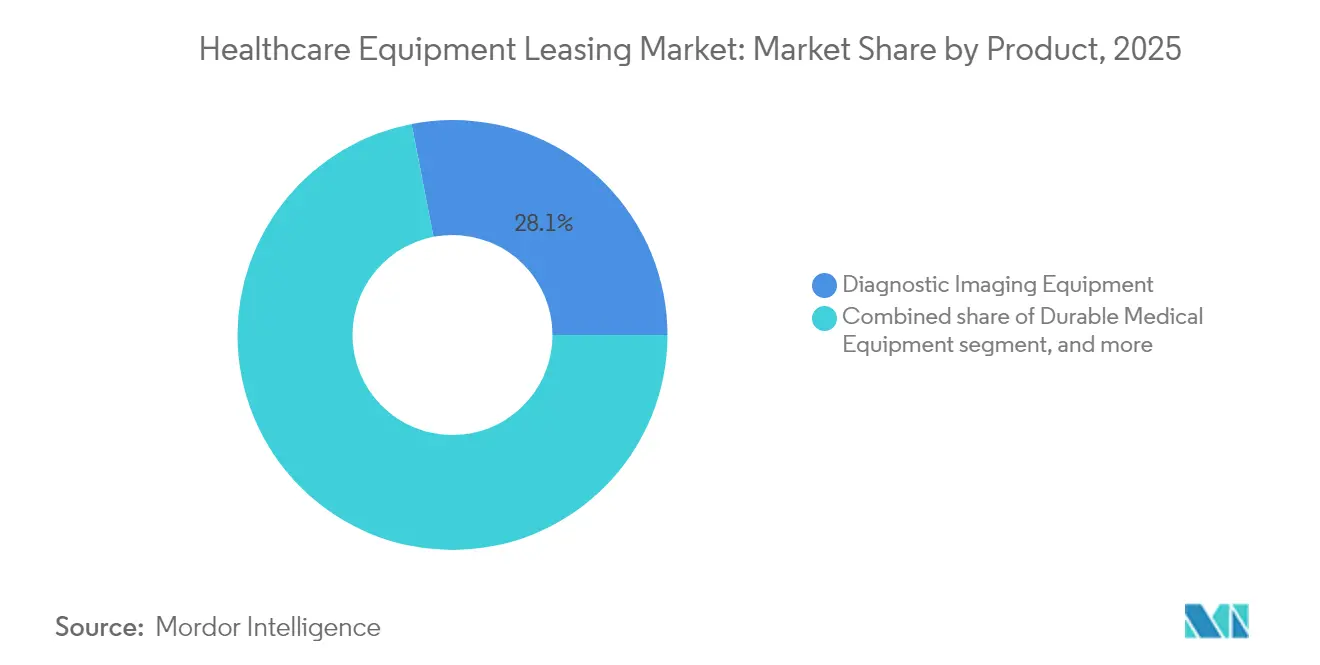

- Por tipo de producto, los equipos de diagnóstico por imagen captaron el 28,05% de los ingresos de 2025, mientras que los equipos digitales y electrónicos tienen una previsión de crecimiento a una CAGR del 17,12% hasta 2031.

- Por tipo de arrendamiento, los arrendamientos operativos representaron el 63,68% de la demanda de 2025, mientras que los contratos de servicios de equipos gestionados se prevé que se expandan a una CAGR del 17,24% hasta 2031.

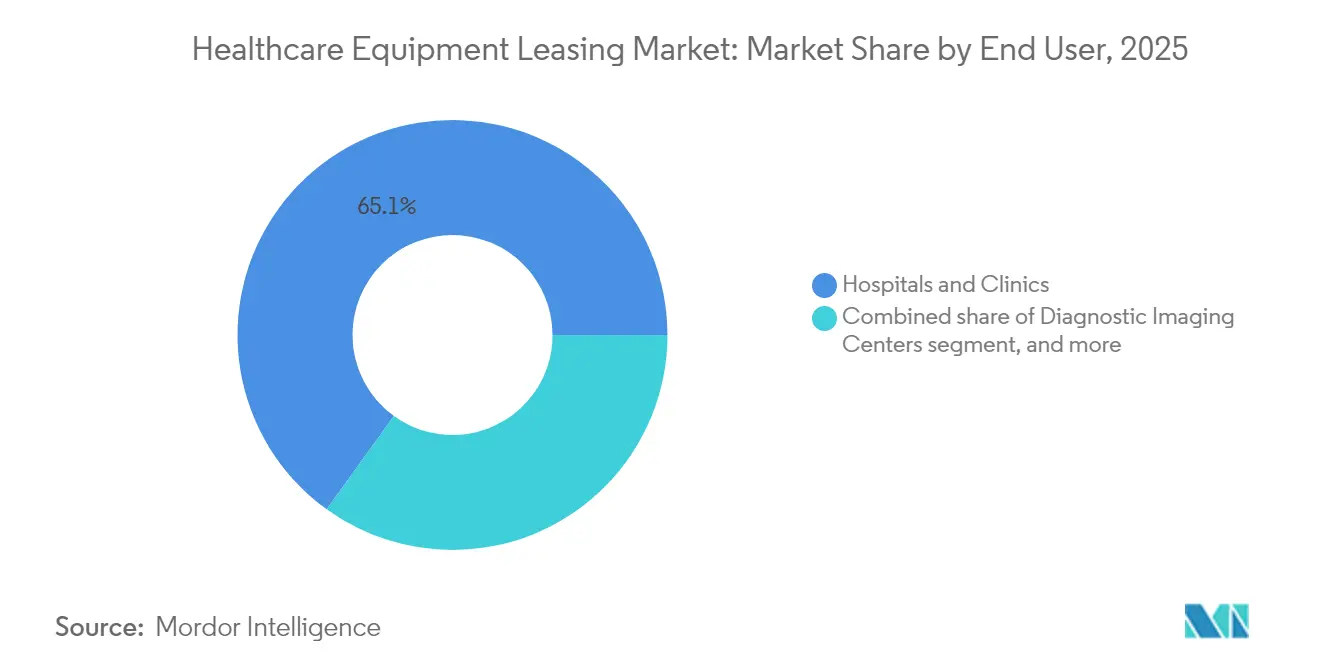

- Por usuario final, los hospitales y clínicas representaron el 65,05% de la actividad de 2025, mientras que los proveedores de atención médica domiciliaria avanzan a una CAGR del 17,95% durante el período de previsión.

- Por duración, los contratos a corto plazo de menos de 12 meses representaron el 45,12% de las transacciones de 2025, y se proyecta que los acuerdos a largo plazo de más de tres años crezcan a una CAGR del 17,02%.

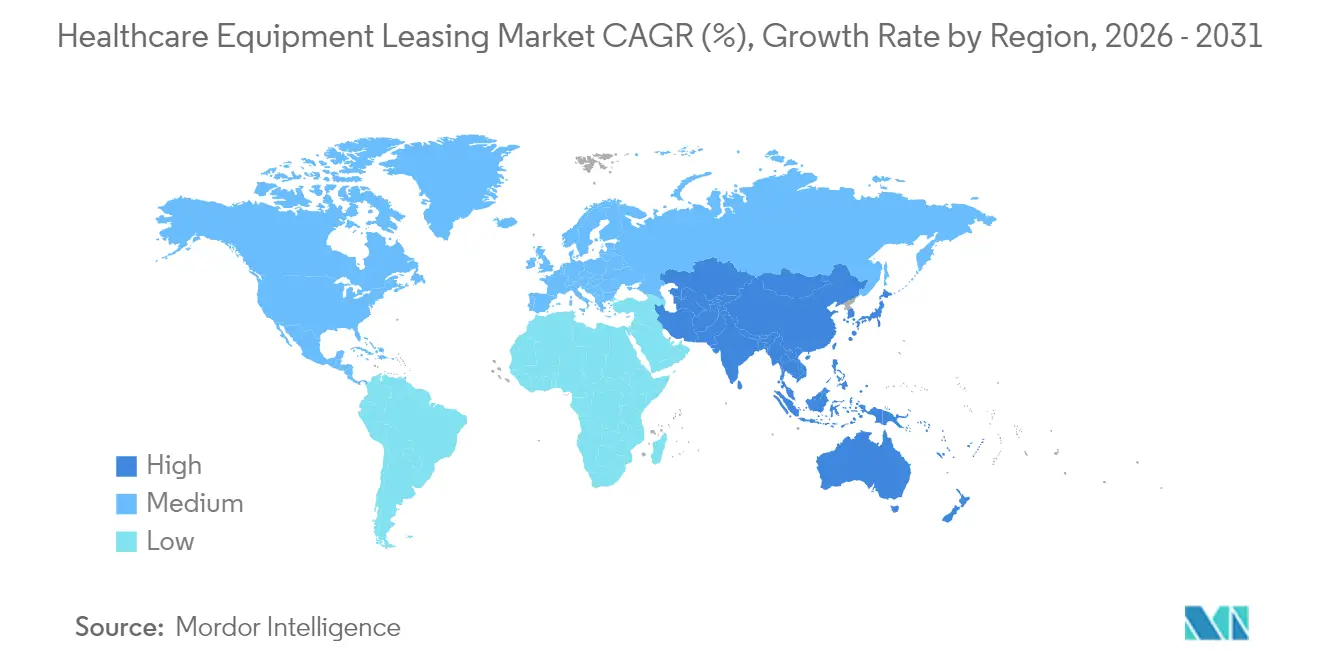

- Por geografía, América del Norte lideró con una cuota del 41,25% en 2025, aunque Asia-Pacífico está en camino de alcanzar una CAGR del 16,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Arrendamiento de Equipos de Atención Médica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada del Gasto de Capital en Tecnología Médica | +3.2% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Cambio hacia Modelos Operativos de Activos Reducidos en la Atención Médica | +2.8% | Global, liderado por América del Norte, con expansión hacia APAC | Largo plazo (≥4 años) |

| Expansión de la Infraestructura de Diagnóstico por Imagen y Quirúrgica | +2.1% | Núcleo de APAC, con extensión hacia MEA y América Latina | Largo plazo (≥4 años) |

| Creciente Preferencia por la Flexibilidad Operativa y la Gestión del Flujo de Caja | +2.4% | Global, particularmente aguda en mercados pos-pandemia | Mediano plazo (2-4 años) |

| Aceleración de los Ciclos de Renovación Tecnológica en Tecnología Médica | +1.9% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤2 años) |

| Auge de los Contratos de Servicios de Equipos Gestionados Basados en Resultados | +1.6% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Escalada del Gasto de Capital en Tecnología Médica

Los hospitales enfrentan tensión en la asignación de capital a medida que las plataformas de resonancia magnética, tomografía computarizada y cirugía robótica superan los precios de varios millones de dólares mientras los calendarios de reembolso se ajustan. El arrendamiento traslada estos costos de los balances contables a líneas operativas predecibles, liberando efectivo para programas clínicos. La asociación de valor a 10 años de Siemens Healthineers con Tower Health ilustra el modelo, integrando equipos, gestión del ciclo de vida y actualizaciones para mitigar la obsolescencia. Los proveedores redirigen el capital preservado hacia iniciativas centradas en el paciente y aun así aseguran tecnología de vanguardia. A medida que los sistemas de diagnóstico por imagen y terapia de alta especificación evolucionan cada dos o tres años, el mercado de arrendamiento de equipos de atención médica se convierte en la vía preferida para la modernización sin grandes picos de gasto de capital.

Cambio hacia Modelos Operativos de Activos Reducidos en la Atención Médica

Los sistemas de salud adoptan estrategias de activos reducidos para concentrarse en los resultados clínicos en lugar de la propiedad de equipos. Los acuerdos de Todo como Servicio reemplazan las compras a tanto alzado por cuotas mensuales vinculadas al rendimiento, alineando el uso de la tecnología con el valor entregado. El modelo mejora las métricas de apalancamiento, reduce la presión por depreciación y mejora la agilidad en entornos económicos inciertos. Los proveedores asignan el capital liberado a la telesalud, la retención de personal y las iniciativas de acceso digital, mientras que los arrendadores se especializan en la gestión de la depreciación. La creciente brecha entre los ágiles ciclos de innovación y los presupuestos limitados consolida el arrendamiento como un pilar fundamental de la resiliencia financiera en el mercado de arrendamiento de equipos de atención médica.

Expansión de la Infraestructura de Diagnóstico por Imagen y Quirúrgica

Los mercados emergentes se apresuran a instalar salas de resonancia magnética, quirófanos híbridos y centros de diagnóstico por imagen ambulatorio a medida que la urbanización y el crecimiento de la clase media elevan la demanda diagnóstica. El arrendamiento permite un despliegue rápido sin drenajes de capital inicial, lo que permite a los hospitales de tamaño mediano en India, Indonesia y Brasil ofrecer exploraciones avanzadas antes de lo que permitiría la financiación mediante capital propio. La colaboración de GE HealthCare con Sutter Health, que redujo los tiempos de exploración por resonancia magnética en un 40%, señala cómo los equipos preparados para IA pueden adquirirse mediante estructuras de arrendamiento que ahorran los presupuestos de gasto de capital[1]GE HealthCare, "Sutter Health Acelera el Rendimiento de Resonancia Magnética con Exploración Habilitada por IA," gehealthcare.com. El mercado de arrendamiento de equipos de atención médica actúa así como catalizador para el desarrollo de capacidad y la mejora de la calidad en regiones de rápido crecimiento.

Auge de los Contratos de Servicios de Equipos Gestionados Basados en Resultados

Los hospitales negocian contratos que vinculan los pagos de arrendamiento al tiempo de actividad, la calidad de imagen o el rendimiento de procedimientos, garantizando que la tecnología contribuya directamente a las métricas de atención al paciente. Los arrendadores vinculados a fabricantes de equipos originales integran formación, mantenimiento predictivo y análisis de IA, garantizando el rendimiento al tiempo que comparten el riesgo operativo. Estudios académicos muestran que dichos modelos mejoran la utilización de los equipos y la previsibilidad de costos[2]ScienceDirect, G. Selviaridis y J. van der Valk, "Contratos de Equipos de Atención Médica Basados en Resultados," sciencedirect.com. A medida que la atención basada en valor se expande, el mercado de arrendamiento de equipos de atención médica evoluciona desde la financiación de productos básicos hacia asociaciones integradas y orientadas a resultados.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas contables más estrictas que incrementan los pasivos en el balance general | -1.8% | Global, agudo en entidades públicas y proveedores regulados | Mediano plazo (2-4 años) |

| Disponibilidad de alternativas de equipos reacondicionados y de segunda vida | -1.2% | Global, pronunciado en mercados sensibles al costo | Largo plazo (≥4 años) |

| Costos crecientes de cumplimiento en ciberseguridad y privacidad de datos | -1.5% | América del Norte y UE, con expansión mundial | Corto plazo (≤2 años) |

| Escaso conocimiento de los beneficios del arrendamiento entre los pequeños proveedores de atención médica | -0.9% | Mercados emergentes y entornos rurales a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas Contables Más Estrictas que Incrementan los Pasivos en el Balance General

Las normas ASC 842 e IFRS 16 obligan a los sistemas de salud a registrar los pasivos por arrendamiento, reduciendo las ventajas fuera de balance anteriores. El cambio incrementa el apalancamiento declarado, complica el cumplimiento de los convenios de deuda y obliga a los directores financieros a revisar los modelos de compra frente a arrendamiento. Los arrendamientos operativos ahora aparecen junto a los arrendamientos financieros, estrechando la brecha con la financiación mediante préstamos. Las notas de asesoramiento de U.S. Bank señalan que la clasificación adecuada sigue siendo vital para las revisiones de calificación crediticia. Aunque la transparencia mejora, la norma modera el crecimiento agresivo en el mercado de arrendamiento de equipos de atención médica para organizaciones sensibles a las métricas de deuda principales.

Disponibilidad de Alternativas de Equipos Reacondicionados y de Segunda Vida

Un ecosistema global maduro de reacondicionamiento ofrece sistemas de resonancia magnética, tomografía computarizada y ultrasonido con descuentos del 30-50% en comparación con los arrendamientos nuevos. El inventario de DirectMed Imaging demuestra el acceso disponible a piezas certificadas y garantías extendidas a menor costo. Las clínicas comunitarias con limitaciones de precio en América Latina y África suelen preferir unidades reacondicionadas frente a equipos nuevos arrendados. Por lo tanto, los arrendadores deben diferenciarse mediante garantías de servicio, compromisos de tiempo de actividad y rutas de actualización integradas para defender su cuota en el mercado de arrendamiento de equipos de atención médica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Diagnóstico por Imagen Lidera la Transformación Digital

El diagnóstico por imagen representó el 28,05% de los ingresos de 2025, lo que subraya su papel fundamental en las vías de tratamiento y sus considerables requisitos de capital. Los sistemas de resonancia magnética, tomografía computarizada y ultrasonido exigen tasas de arrendamiento premium, y los proveedores dependen de estos acuerdos para evitar flotas envejecidas que obstaculizan el rendimiento clínico. La cuota del mercado de equipos de atención médica correspondiente al diagnóstico por imagen se mantiene estable a medida que aumenta la demanda de diagnósticos de precisión e intervenciones mínimamente invasivas en oncología y cardiología.

Los equipos digitales y electrónicos avanzan a una CAGR del 17,12%, la más alta entre las categorías de productos, impulsados por monitores integrados con IA, ventiladores conectados y bombas de infusión inteligentes. Los cortos ciclos tecnológicos fomentan plazos de dos a tres años con actualizaciones a mitad de ciclo. El tamaño del mercado de equipos de atención médica para dispositivos conectados se amplía a medida que los mandatos de interoperabilidad empujan a los hospitales hacia la renovación de plataformas. La monitorización de pacientes, el soporte vital y la robótica quirúrgica siguen con ganancias constantes, cada uno respaldado por programas de arrendamiento que integran formación y soporte analítico. Los equipos médicos duraderos y los analizadores de laboratorio mantienen calendarios de reemplazo predecibles, mientras que los dispositivos portátiles de atención domiciliaria abren una nueva frontera para el mercado de arrendamiento de equipos de atención médica entre las poblaciones envejecidas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Arrendamiento: Los Modelos Operativos Dominan la Evolución del Servicio

Los arrendamientos operativos representaron el 63,68% de las transacciones de 2025, favorecidos por sus opciones flexibles al término del contrato y la transferencia del riesgo de obsolescencia. Los hospitales alinean estas estructuras con los ciclos presupuestarios, incorporando a menudo cláusulas de uso variable para adaptarse a los volúmenes estacionales de procedimientos. El tamaño del mercado de arrendamiento de equipos de atención médica vinculado a los acuerdos operativos se beneficia de pagos mensuales predecibles que preservan las líneas de crédito.

Los contratos de servicios de equipos gestionados se expanden a una CAGR del 17,24%, reflejando la demanda de soluciones integrales que combinan hardware, software y servicios gestionados. Los arrendadores asumen el mantenimiento, el cumplimiento normativo y las métricas de rendimiento, aliviando la carga operativa de los proveedores. Los arrendamientos de capital atraen a las instituciones que apuntan a la propiedad eventual de activos de larga vida, como las bóvedas de radioterapia, mientras que las estructuras de venta y arrendamiento posterior monetizan las flotas heredadas para financiar actualizaciones digitales. El creciente atractivo de los modelos de servicio completo demuestra la evolución del mercado de arrendamiento de equipos de atención médica de herramienta de financiación a asociación integral de rendimiento.

Por Usuario Final: Los Hospitales Anclan la Aceleración de la Atención Domiciliaria

Los hospitales y clínicas generaron el 65,05% del volumen de arrendamiento de 2025, impulsados por necesidades multidisciplinarias de equipos en entornos hospitalarios, ambulatorios y de urgencias. Los entornos de alta complejidad exigen una renovación tecnológica constante, especialmente en diagnóstico por imagen, cirugía y unidades de cuidados críticos. La cuota del mercado de equipos de atención médica en manos de los hospitales se mantiene dominante a medida que las redes de distribución integradas consolidan las compras.

Los proveedores de atención médica domiciliaria se expanden a una CAGR del 17,95%, reflejando las medidas de política que reembolsan los programas de hospitalización domiciliaria y la monitorización remota de signos vitales. Los concentradores de oxígeno portátiles, los kits de tele-ECG y las bombas de infusión conectadas se encuentran entre los activos de alta demanda. El tamaño del mercado de equipos de atención médica atribuible a la atención domiciliaria crece a medida que los pagadores recompensan la reducción de reingresos y la satisfacción del paciente. Los centros de diagnóstico por imagen y los centros quirúrgicos ambulatorios siguen con una adopción sólida, aprovechando el arrendamiento para adaptarse a los crecientes volúmenes de procedimientos ambulatorios sin inflar las cargas de gasto de capital. Las instalaciones de atención a largo plazo y rehabilitación mantienen una participación constante, actualizando ayudas a la movilidad y robótica de rehabilitación para mejorar los resultados en cohortes de pacientes envejecidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Duración: La Flexibilidad a Corto Plazo Cede ante las Asociaciones Estratégicas

Los arrendamientos a corto plazo de menos de 12 meses representaron el 45,12% del volumen de 2025, reflejando la urgencia de la época de la pandemia y la necesidad de probar dispositivos preparados para IA antes de implantarlos a nivel de todo el sistema. La cuota del mercado de arrendamiento de equipos de atención médica vinculada a los contratos a corto plazo sigue siendo considerable, ya que los proveedores hacen frente a picos de demanda impredecibles.

Los acuerdos a largo plazo de más de tres años crecen a una CAGR del 17,02%, lo que indica confianza en las asociaciones integradas que estabilizan los costos y aseguran rutas de actualización plurianuales. La próxima Regulación del Sistema de Gestión de la Calidad de la FDA incrementará los requisitos de documentación, favoreciendo a los arrendadores con un sólido apoyo en materia de cumplimiento normativo. Los arrendamientos a mediano plazo de entre uno y tres años sirven de puente entre la flexibilidad y la eficiencia de costos para equipos con riesgo de obsolescencia moderado. A medida que maduran las disciplinas de gestión del ciclo de vida, los proveedores alinean los plazos de arrendamiento con las hojas de ruta clínicas, consolidando el papel del mercado de arrendamiento de equipos de atención médica en la planificación estratégica de capital.

Análisis Geográfico

América del Norte contribuyó con el 41,25% de los ingresos de 2025, respaldada por sofisticados modelos de reembolso, una infraestructura de arrendamiento consolidada y reguladores que valoran la flexibilidad operativa. Los proveedores reemplazan las salas de diagnóstico por imagen intensivas en capital y los robots quirúrgicos mediante contratos de servicio que garantizan el tiempo de actividad y las actualizaciones continuas. El tamaño del mercado de equipos de atención médica en la región se beneficia de los estrechos márgenes hospitalarios y los parámetros de referencia tecnológicos competitivos.

Europa registra un crecimiento constante a medida que los programas de modernización y las iniciativas de adquisición transfronteriza estandarizan los marcos de arrendamiento. Las poblaciones envejecidas y las directivas de salud digital crean ciclos de reemplazo recurrentes para sistemas de diagnóstico por imagen, infusión y monitorización. Asia-Pacífico, el territorio de mayor crecimiento con una CAGR del 16,08%, es testigo de un rápido desarrollo de infraestructura en China, India y los estados de la ASEAN. Las asociaciones público-privadas, la creciente demanda de la clase media y la escasez de capacidad clínica hacen que el arrendamiento sea fundamental para la expansión oportuna de instalaciones. Oriente Medio y África añaden demanda incremental a medida que los proyectos gubernamentales en el Golfo integran paquetes de arrendamiento integral para nuevos centros especializados. América del Sur experimenta una adopción cíclica vinculada a la estabilidad económica, con los pagadores privados en Brasil y Chile haciendo énfasis en el diagnóstico mejorado con IA. La distribución geográfica subraya que el mercado de arrendamiento de equipos de atención médica escala en todos los niveles de madurez adaptando los términos contractuales a los matices regulatorios, fiscales y clínicos.

Panorama Competitivo

El mercado de arrendamiento de equipos de atención médica sigue siendo moderadamente fragmentado. Las unidades financieras cautivas de Siemens Healthineers, GE HealthCare y Philips combinan el conocimiento del fabricante de equipos originales con financiación personalizada, ganando cuota en contratos basados en resultados. Los arrendadores independientes como CHG-MERIDIAN destacan en carteras de múltiples proveedores y modalidades de nicho, mientras que Med One Group se centra en la flexibilidad a corto plazo para equipos de infusión, respiratorios y de monitorización.

Las maniobras estratégicas giran hacia las asociaciones de valor. Siemens Healthineers abrió megadepósitos en Nueva York y California para aumentar el inventario de piezas en un 30% adicional, reforzando las garantías de tiempo de actividad[3]Siemens Healthineers, "La Expansión del Megadepósito Impulsa la Disponibilidad de Piezas," siemens-healthineers.com. El acuerdo de diagnóstico por imagen habilitado con IA de GE HealthCare con Sutter Health ejemplifica la integración de tecnología y servicio. El interés del capital privado sigue siendo elevado: la adquisición de DirectMed Imaging por parte de Frazier Healthcare Partners tiene como objetivo ampliar el acceso a piezas del mercado de posventa para flotas de radiología.

La integración tecnológica diferencia a los competidores. El análisis de IA, la telemetría de IoT y los portales de mantenimiento predictivo mejoran la utilización de activos y reducen el tiempo de inactividad no planificado. Los arrendadores capaces de documentar el cumplimiento en virtud de la próxima Regulación del Sistema de Gestión de la Calidad de la FDA obtienen preferencia entre los grandes sistemas de salud. Los espacios en blanco de oportunidad incluyen la financiación de dispositivos de atención domiciliaria, terapéutica digital y clínicas móviles en mercados emergentes, lo que indica amplio margen para participantes especializados.

Líderes del Sector de Arrendamiento de Equipos de Atención Médica

Agiliti Health, Inc

Getinge AB

Koninklijke Philips NV

US Med-Equip

Baxter International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Siemens Healthineers firmó una asociación de 10 años con Tower Health para gestionar los ciclos de vida de los equipos de diagnóstico por imagen e introducir herramientas de flujo de trabajo digital.

- Marzo de 2025: Baxter International presentó el dispositivo de comunicación por activación de voz Voalte Linq para optimizar los flujos de trabajo clínicos, con un lanzamiento previsto en Estados Unidos en el segundo semestre de 2025.

- Febrero de 2025: Siemens Healthineers abrió megadepósitos en Nueva York y California, aumentando el inventario de piezas en un 30% y mejorando la flexibilidad de entrega.

- Enero de 2025: Sutter Health firmó un acuerdo de siete años con GE HealthCare para adquirir sistemas de diagnóstico por imagen habilitados con IA que reducen los tiempos de exploración por resonancia magnética en un 40%.

- Diciembre de 2024: CHG-MERIDIAN adquirió Meridian Leasing Corporation, ampliando su presencia en el sector de la atención médica en América del Norte.

- Octubre de 2024: Frazier Healthcare Partners adquirió DirectMed Imaging para fortalecer las piezas de radiología del mercado de posventa y las capacidades de reparación.

Alcance del Informe Global del Mercado de Arrendamiento de Equipos de Atención Médica

Según el alcance del informe, los arrendadores y arrendatarios de equipos de atención médica celebran un acuerdo en el que el arrendador permite al arrendatario utilizar el equipo durante un período de tiempo determinado a cambio de rentas de arrendamiento. Las empresas de arrendamiento pueden financiar equipos médicos costosos como máquinas de resonancia magnética, máquinas de rayos X y ventiladores sin tener que desembolsar grandes sumas de dinero por adelantado. Al final del plazo del arrendamiento, el equipo puede devolverse al arrendador o adquirirse al precio de mercado vigente.

El mercado de arrendamiento de equipos de atención médica está segmentado por producto, usuario final y geografía. Por producto, el mercado está segmentado en equipos médicos duraderos, equipos quirúrgicos y de terapia, equipos personales y de atención domiciliaria, equipos digitales y electrónicos, y equipos de almacenamiento y transporte. Por usuario final, el mercado está segmentado en hospitales y clínicas, centros de diagnóstico y otros. Los demás usuarios finales incluyen centros de cirugía ambulatoria y centros de atención domiciliaria. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Equipos de Diagnóstico por Imagen |

| Equipos Médicos Duraderos |

| Equipos Quirúrgicos y de Terapia |

| Monitorización de Pacientes y Soporte Vital |

| Equipos Digitales y Electrónicos |

| Equipos de Almacenamiento y Transporte |

| Equipos de Atención Domiciliaria |

| Equipos de Laboratorio y Analíticos |

| Arrendamiento Operativo |

| Arrendamiento de Capital/Financiero |

| Venta y Arrendamiento Posterior |

| Contrato de Servicios de Equipos Gestionados |

| Hospitales y Clínicas |

| Centros de Diagnóstico por Imagen |

| Centros de Cirugía Ambulatoria |

| Proveedores de Atención Médica Domiciliaria |

| Instalaciones de Atención a Largo Plazo y Rehabilitación |

| Corto plazo (< 12 meses) |

| Mediano plazo (1-3 años) |

| Largo plazo (> 3 años) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Equipos de Diagnóstico por Imagen | |

| Equipos Médicos Duraderos | ||

| Equipos Quirúrgicos y de Terapia | ||

| Monitorización de Pacientes y Soporte Vital | ||

| Equipos Digitales y Electrónicos | ||

| Equipos de Almacenamiento y Transporte | ||

| Equipos de Atención Domiciliaria | ||

| Equipos de Laboratorio y Analíticos | ||

| Por Tipo de Arrendamiento | Arrendamiento Operativo | |

| Arrendamiento de Capital/Financiero | ||

| Venta y Arrendamiento Posterior | ||

| Contrato de Servicios de Equipos Gestionados | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Diagnóstico por Imagen | ||

| Centros de Cirugía Ambulatoria | ||

| Proveedores de Atención Médica Domiciliaria | ||

| Instalaciones de Atención a Largo Plazo y Rehabilitación | ||

| Por Duración | Corto plazo (< 12 meses) | |

| Mediano plazo (1-3 años) | ||

| Largo plazo (> 3 años) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de arrendamiento de equipos de atención médica?

El mercado de arrendamiento de equipos de atención médica alcanza los 149,69 mil millones de USD en 2026.

¿A qué velocidad se proyecta que crezca el sector durante los próximos cinco años?

Se prevé que el valor del mercado alcance los 304,93 mil millones de USD en 2031, avanzando a una CAGR del 15,29%.

¿Qué categoría de producto tiene la mayor cuota de activos arrendados?

Los equipos de diagnóstico por imagen lideran con una cuota del 28,05% en 2025.

¿Qué segmento de usuario final crece con mayor rapidez?

Los proveedores de atención médica domiciliaria se expanden a una CAGR del 17,95% hasta 2031.

¿Por qué los contratos de servicios de equipos gestionados están ganando impulso?

Integran hardware, software, mantenimiento y garantías de rendimiento, con un crecimiento a una CAGR del 17,24%.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 16,08%, impulsada por el rápido desarrollo de infraestructura.

Última actualización de la página el: