Tamaño y Participación del Mercado de Terapéuticos para el Cáncer de Cabeza y Cuello

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

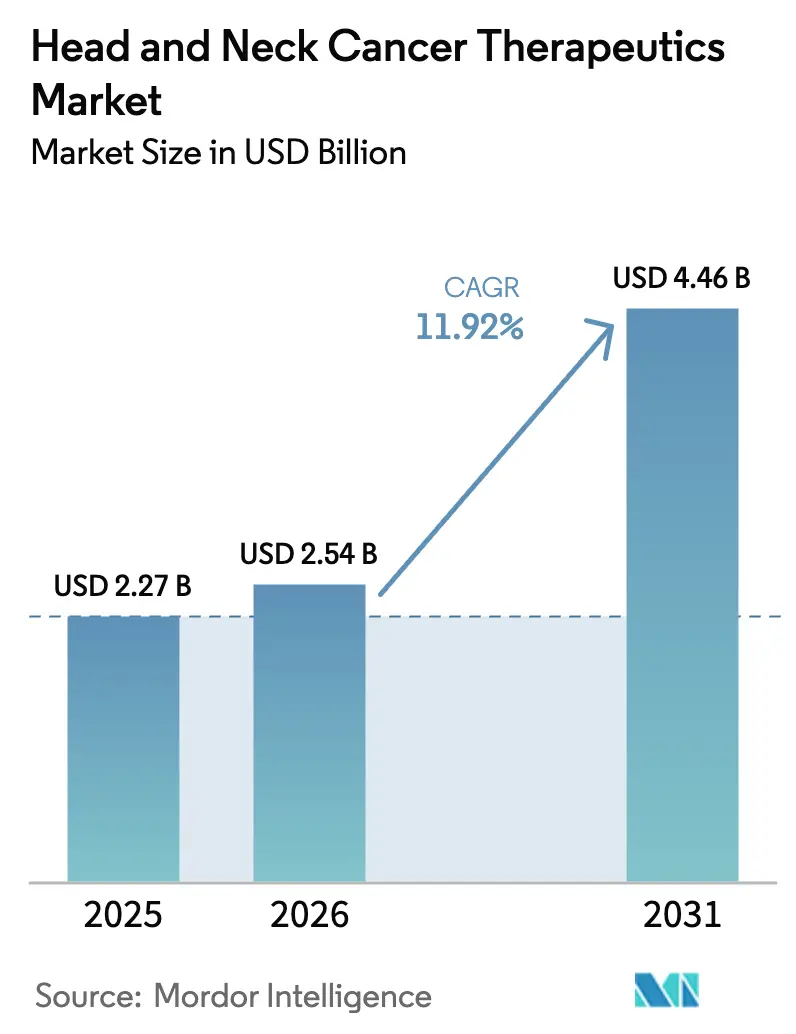

| Tamaño del Mercado (2026) | 2.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

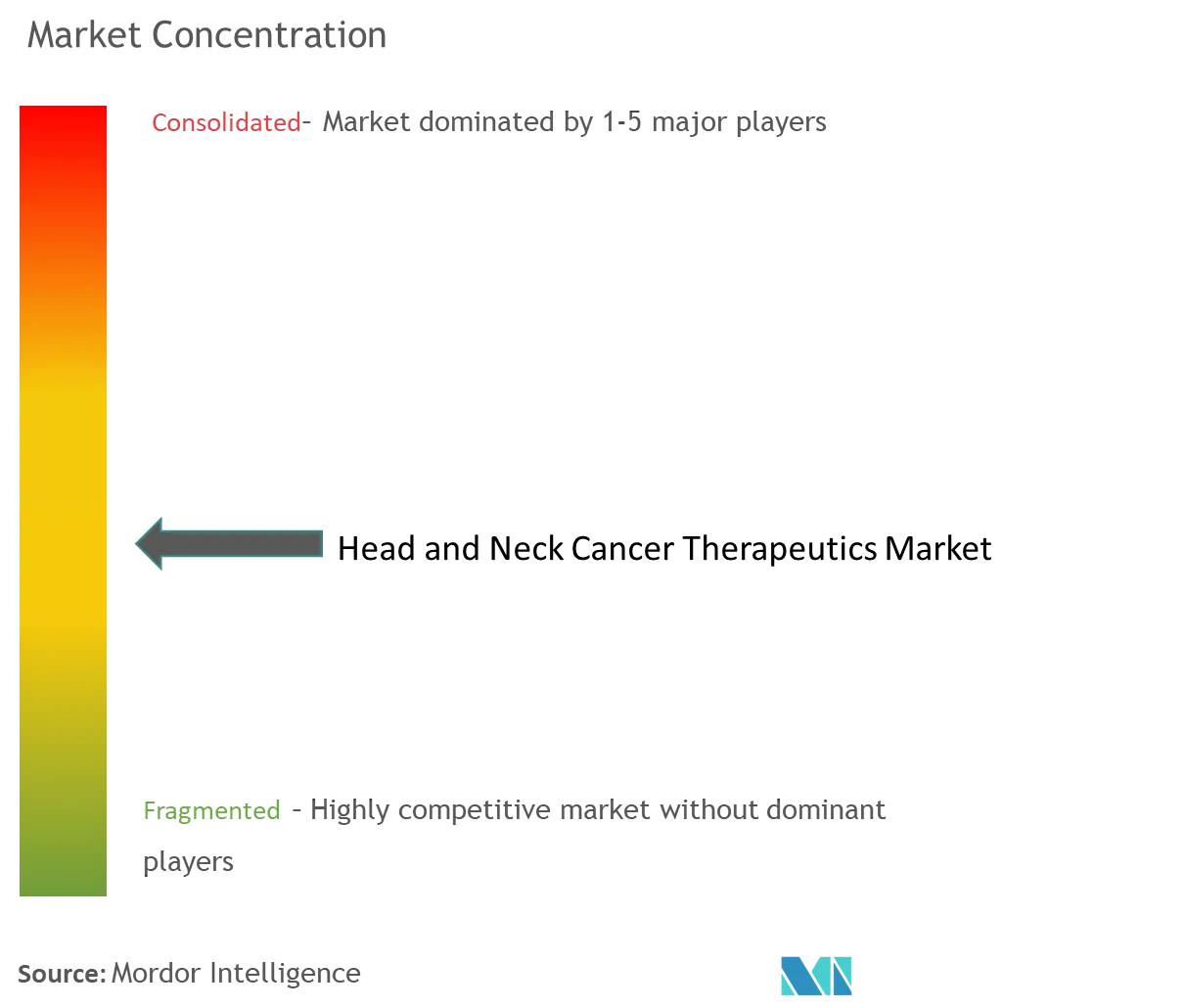

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para el Cáncer de Cabeza y Cuello por Mordor Intelligence

El tamaño del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello en 2026 se estima en USD 2,54 mil millones, creciendo desde el valor de 2025 de USD 2,27 mil millones, con proyecciones para 2031 que muestran USD 4,46 mil millones, creciendo a una CAGR del 11,92% durante el período 2026-2031. El mayor apoyo regulatorio para las inmunoterapias, un grupo cada vez más amplio de casos de cáncer orofaríngeo positivo para VPH y la consolidación de la oncología de precisión son los principales impulsores del crecimiento del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello[1]Sava, Jordyn. "Aprobaciones y Designaciones de la FDA en Oncología: Aspectos Destacados de Febrero de 2025." Targeted Oncology, targetedonc.com . Los pagadores de América del Norte están reembolsando combinaciones de alto valor en líneas de tratamiento más tempranas, mientras que los agresivos programas de vacunación contra el VPH en Asia-Pacífico amplían la futura población objetivo. La aprobación en junio de 2025 en Estados Unidos del pembrolizumab perioperatorio para la enfermedad localmente avanzada ilustra cómo los casos de uso con intención curativa complementan ahora las indicaciones paliativas, reforzando el impulso del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello[2]Fuente: Refinitiv StreetEvents, "Conferencia Telefónica de Resultados del Tercer Trimestre de 2024 de Merck & Co Inc", Merck & Co Inc, q4cdn.com . Al mismo tiempo, las imágenes diagnósticas de otorrinolaringología impulsadas por inteligencia artificial alcanzan precisiones diagnósticas de hasta el 100%, lo que permite incorporar a los pacientes al mercado de Terapéuticos para el Cáncer de Cabeza y Cuello en etapas más tempranas.

Conclusiones Clave del Informe

- Por geografía, América del Norte controló el 41,88% de la participación del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello en 2025, mientras que Asia-Pacífico avanza a una CAGR del 14,05% hasta 2031.

- Por clase de fármaco, los inhibidores de PD-1/PD-L1 mantuvieron una participación de ingresos del 38,52% en 2025, mientras que los inhibidores de FGFR registran la CAGR más rápida del 13,34% hasta 2031 para el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello.

- Por indicación, el cáncer orofaríngeo capturó el 27,21% del tamaño del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello en 2025, y el cáncer nasofaríngeo se expande a una CAGR del 13,47% entre 2026 y 2031.

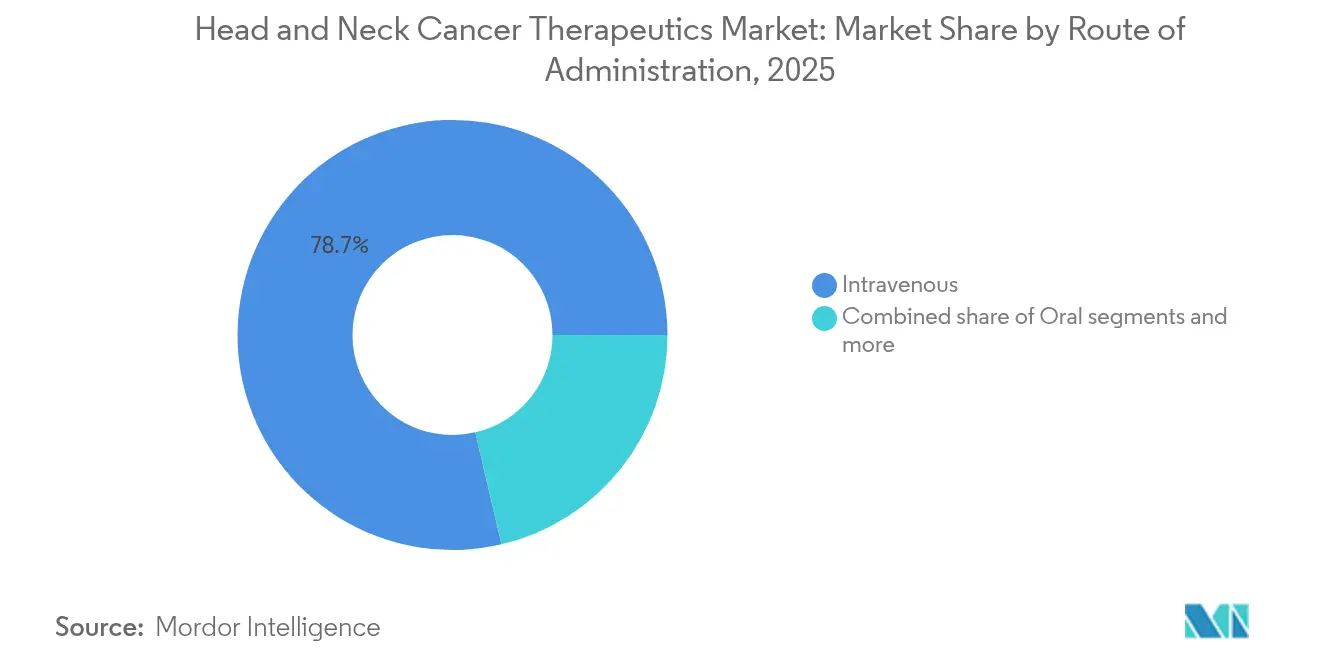

- Por vía de administración, las terapias intravenosas representaron el 78,66% del tamaño del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello en 2025, mientras que los productos orales crecen a una CAGR del 13,62%.

- Por usuario final, los hospitales generaron el 57,85% de los ingresos en 2025, mientras que se proyecta que los centros oncológicos especializados liderarán el crecimiento con una CAGR del 13,86% para el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para el Cáncer de Cabeza y Cuello

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incremento de la incidencia de cánceres orofaríngeos positivos para VPH | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición hacia inmunoterapias de primera línea con inhibidores de PD-1/PD-L1 | +2.8% | Global, liderado por América del Norte y la UE, con expansión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ampliación del reembolso e inclusión en guías clínicas | +1.9% | América del Norte y UE como núcleo, con adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor adopción de regímenes de combinación dirigidos al EGFR | +1.4% | Global, con mayor fuerza en mercados desarrollados | Largo plazo (≥ 4 años) |

| Imágenes de otorrinolaringología habilitadas por inteligencia artificial para detección temprana | +0.8% | América del Norte y UE inicialmente, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programas de recuperación de vacunación contra el VPH en hombres adultos en Asia-Pacífico | +1.2% | Núcleo en Asia-Pacífico, con proyección hacia mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incremento de la Incidencia de Cánceres Orofaríngeos Positivos para VPH

Las cepas de VPH16/18 son ahora la base de aproximadamente el 70% de las neoplasias malignas orofaríngeas en las economías desarrolladas, redefiniendo las vías terapéuticas. Los tumores positivos para VPH demuestran una supervivencia global a tres años superior al 85% cuando el pembrolizumab se añade a los regímenes de tratamiento de base, superando notablemente los resultados en casos negativos para VPH. La designación de terapia innovadora otorgada en abril de 2025 para petosemtamab más pembrolizumab se dirige específicamente a este grupo, consolidando la atención guiada por biomarcadores. Las cohortes de pacientes más jóvenes amplían el potencial de valor a lo largo del ciclo de vida para el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello, ya que un mejor estado funcional basal fomenta el uso de combinaciones. Las políticas de cribado que exigen la prueba del VPH antes del inicio del tratamiento se han generalizado en los centros terciarios, estandarizando los protocolos de medicina de precisión dentro del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello.

Transición hacia Inmunoterapias de Primera Línea con Inhibidores de PD-1/PD-L1

Las combinaciones con inhibidores de puntos de control inmunológico encabezan ahora los estándares de primera línea en varios subtipos tumorales, sustituyendo a la quimioterapia exclusiva con platino en la mayoría de las guías clínicas occidentales. La aprobación perioperatoria del pembrolizumab en junio de 2025 reposiciona la inmunoterapia de entornos paliativos a curativos, abriendo nuevas vías de ingresos incrementales dentro del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. Los diagnósticos complementarios que utilizan umbrales de puntuación positiva combinada de PD-L1 refinan la selección de pacientes y optimizan la inversión de los pagadores. La evidencia del mundo real ha demostrado ganancias duraderas en la supervivencia libre de progresión, compensando los elevados costos de adquisición en los modelos de evaluación de valor. La aprobación del penpulimab-kcqx en abril de 2025 para el carcinoma nasofaríngeo demuestra la creciente aceptación global, ampliando el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello más allá de los bastiones tradicionales occidentales.

Ampliación del Reembolso e Inclusión en Guías Clínicas

La Red Nacional Integral del Cáncer y las guías clínicas europeas paralelas incluyen ahora las combinaciones de doble punto de control o de punto de control con quimioterapia como regímenes preferidos, facilitando el acceso en los sistemas de altos ingresos. Los modelos económicos a largo plazo ilustran que las respuestas duraderas pueden generar ratios incrementales coste-efectividad favorables, alentando a los pagadores a aprobar terapias de alto costo dentro del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. Sin embargo, la cobertura sigue siendo desigual en las economías de ingresos bajos y medios, generando un panorama de tratamiento de dos niveles que las empresas intentan salvar con precios escalonados. Los contratos basados en resultados están ganando terreno, especialmente para regímenes que superan los USD 150.000 anuales, presentando nuevos marcos comerciales para el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. Los organismos de evaluación de tecnologías sanitarias en Asia-Pacífico también están acelerando las decisiones cuando la epidemiología local valida una alta necesidad no cubierta, acortando el tiempo de comercialización para los nuevos participantes.

Mayor Adopción de Regímenes de Combinación Dirigidos al EGFR

La combinación del cetuximab con el bloqueo de PD-1/PD-L1 re-educa el microambiente tumoral al potenciar la infiltración de linfocitos T, superando las limitaciones históricas de la monoterapia. Múltiples ensayos de fase 3 indican un beneficio aditivo o incluso sinérgico, estimulando nuevas inversiones en estrategias dirigidas al EGFR dentro del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. La estratificación guiada por biomarcadores mediante los niveles de expresión del EGFR podría consolidar un posicionamiento de precisión para los activos ya establecidos y prolongar sus ingresos a lo largo del tiempo. Los centros académicos pioneros reportan mejores tasas de respuesta objetiva sin un aumento proporcional de la toxicidad, lo que alienta una adopción más amplia en la oncología comunitaria. Se espera que el impulso de los regímenes combinados consolide una mayor cuota de mercado para el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado costo de los fármacos de inmunooncología y dirigidos | -1.8% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Toxicidades graves relacionadas con el tratamiento | -1.2% | Global, todas las modalidades | Mediano plazo (2-4 años) |

| Infraestructura limitada para pruebas de biomarcadores | -0.9% | Principalmente Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Heterogeneidad genética tumoral que impulsa una rápida resistencia a los inhibidores de FGFR | -0.7% | Global, enfermedad avanzada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo de los Fármacos de Inmunooncología y Dirigidos

Los costos anuales de la terapia combinada superan regularmente los USD 150.000, presionando los presupuestos hospitalarios y los sistemas de seguros nacionales, especialmente en entornos con recursos limitados. Los gastos de atención de soporte se incrementan cuando las toxicidades inmunológicas de grado 3-4 requieren hospitalización, agravando la toxicidad financiera tanto para los pacientes como para los sistemas. La penetración de biosimilares sigue siendo mínima para los inhibidores de puntos de control de reciente lanzamiento, manteniendo los precios elevados y limitando la asequibilidad en el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. Los nuevos modelos de pagadores incorporan ahora cláusulas de reparto de riesgos en las que los fabricantes reembolsan cuando los resultados no alcanzan los objetivos, aunque su adopción sigue siendo incipiente fuera de Europa. Sin mecanismos agresivos de contención de costos, las preocupaciones sobre el impacto presupuestario pueden ralentizar la implantación de terapias incluso en entornos avalados por guías clínicas para el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello.

Toxicidades Graves Relacionadas con el Tratamiento

Los inhibidores de puntos de control inmunológico desencadenan eventos de grado 3-4 mediados por el sistema inmunitario en hasta el 25% de los pacientes, incluyendo neumonitis y endocrinopatías que requieren una gestión especializada e inmediata. Las prácticas de oncología comunitaria a menudo carecen de experiencia en inmunotoxicidad, lo que provoca traslados de pacientes a centros terciarios y concentra la demanda en centros de alta especialización dentro del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. La preocupación por la toxicidad en cohortes de edad avanzada y con predisposición autoinmune puede retrasar el inicio del tratamiento o provocar una interrupción temprana, erosionando la adherencia en el mundo real. La carga sobre el sistema de salud aumenta cuando el uso prolongado de corticosteroides desencadena complicaciones que requieren hospitalización, reduciendo los ratios de coste-efectividad. Los fabricantes están invirtiendo en algoritmos de toxicología predictiva para prevenir eventos graves, pero el despliegue comercial sigue siendo incipiente para el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Inhibidores de PD-1/PD-L1 Aseguran el Liderazgo mientras los Inhibidores de FGFR Aceleran

La categoría de PD-1/PD-L1 mantuvo una participación de mercado del 38,52% en 2025 gracias al uso de pembrolizumab y nivolumab, confirmando el papel central de la inmunoterapia en el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. El pembrolizumab por sí solo generó USD 29,5 mil millones en ventas en oncología transversal durante 2024, lo que subraya la confianza de los profesionales y la amplia inclusión en los formularios terapéuticos. Los anticuerpos anti-EGFR mantienen su posición gracias al papel aceptado del cetuximab en los protocolos de combinación, y el bloqueo del VEGF sigue siendo una opción de rescate de nicho, mientras que los inhibidores multiquinasa ven reducida su utilidad ante la llegada de agentes más selectivos. Las alteraciones del FGFR se presentan en aproximadamente el 15% de los tumores, posicionando a los inhibidores selectivos de FGFR para una CAGR del 13,34%, la más rápida dentro del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. La resistencia emerge en un plazo de 12 meses debido a mutaciones de escape, lo que impulsa la exploración de regímenes combinados para preservar el beneficio. La intensa competencia llevó a Exelixis a cesar el desarrollo del zanzalintinib en julio de 2025, poniendo de relieve el carácter saturado de los programas dirigidos al FGFR.

A largo plazo, la innovación incremental —como los enganchadores de linfocitos T de nueva generación que actúan en sinergia con las plataformas de puntos de control inmunológico— podría reconfigurar las participaciones de los segmentos dentro del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. Es probable que el poder de fijación de precios permanezca más sólido para los biológicos diferenciados que obtengan designaciones de terapia innovadora o de medicamento huérfano y que aporten ganancias de supervivencia mensurables en poblaciones definidas por biomarcadores. El riesgo de vencimiento de patentes impulsa a los fabricantes originales a invertir en nuevas combinaciones y formatos de administración alternativos, garantizando la extensión del ciclo de vida dentro del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. La degradación selectiva de proteínas oncogénicas mediante PROTACs y los conjugados de anticuerpos inmunoestimuladores representan horizontes de desarrollo próximos que podrían redistribuir las jerarquías competitivas. Aun así, el éxito comercial dependerá de demostrar superioridad frente a los pilares inmunoterapéuticos consolidados que siguen siendo el núcleo de ingresos del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: Dominio Orofaríngeo Impulsado por el VPH y Auge Nasofaríngeo

Los tumores orofaríngeos representaron el 27,21% del tamaño del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello en 2025, respaldados por el aumento de la incidencia positiva para VPH y la mayor respuesta a la inmunoterapia. Las cohortes de pacientes más jóvenes aceptan regímenes multimodales agresivos, elevando el gasto por paciente y reforzando la densidad de ingresos para el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. Los tumores de la cavidad oral siguen generando volúmenes absolutos considerables, aunque la complejidad anatómica y las comorbilidades frecuentes limitan las ganancias de supervivencia, restringiendo el margen para precios premium.

El carcinoma nasofaríngeo registra la CAGR más rápida del 13,47% hasta 2031, impulsado por la aprobación de primera línea del penpulimab-kcqx y la prevalencia endémica en el Sudeste Asiático, ampliando la demanda terapéutica dentro del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. La biología del virus de Epstein-Barr crea vulnerabilidades inmunológicas específicas que las empresas están aprovechando mediante enfoques de vacunas y linfocitos T a medida. Las neoplasias malignas de las glándulas salivales, aunque poco frecuentes, obtienen precios de medicamentos huérfanos que superan la baja incidencia, aportando nichos de alta rentabilidad dentro del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. La creciente clasificación molecular implica que el estado del VPH, la expresión de PD-L1 y las alteraciones del FGFR son ahora los principales determinantes del tratamiento, diluyendo el dominio histórico de las etiquetas anatómicas estrictas en el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello.

Por Vía de Administración: La Infusión Intravenosa Prevalece pero los Comprimidos Orales Avanzan

La administración intravenosa representó una participación de mercado del 78,66% en 2025, habilitada por la infraestructura de infusión consolidada y la naturaleza biológica de la mayoría de los inhibidores de puntos de control inmunológico, consolidando la estabilidad de los ingresos para el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. Los hospitales y centros especializados invierten fuertemente en salas de infusión, garantizando capacidad para los regímenes de combinación y el manejo de toxicidades complejas. Las reformulaciones subcutáneas podrían reducir el tiempo de sillón e incrementar marginalmente las áreas de captación para el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello, aunque la implantación sistémica aguarda datos concluyentes de paridad farmacocinética.

Los productos orales avanzan a una CAGR del 13,62%, impulsados por inhibidores selectivos de quinasas cuyas propiedades químicas permiten una biodisponibilidad adecuada, dando lugar a modelos de atención domiciliaria dentro del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. La comodidad para el paciente impulsa una fuerte adherencia en grupos demográficos más jóvenes en edad laboral, mientras que los servicios de telefarmacia garantizan el seguimiento del cumplimiento terapéutico. Los riesgos de interacciones farmacológicas y la absorción variable requieren una rigurosa educación tanto para los clínicos como para los pacientes, lo que frena la migración masiva de la administración intravenosa a la oral en el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. Los avances en inmunomoduladores orales siguen siendo incipientes debido a los retos de estabilidad, lo que sugiere que la vía intravenosa mantendrá la primacía durante gran parte del período de pronóstico para el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Dominio Hospitalario pero los Centros Especializados Avanzan Rápidamente

Los hospitales generaron el 57,85% de los ingresos de 2025 gracias a los servicios integrados de cirugía, radioterapia y oncología médica que gestionan regímenes complejos típicos del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. Los comités oncológicos multidisciplinarios fomentan el uso agresivo de combinaciones, sustentando precios de venta promedio más elevados. El liderazgo de los centros académicos en ensayos clínicos proporciona acceso temprano a agentes en investigación, reforzando la centralidad hospitalaria para el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello.

Sin embargo, los centros oncológicos especializados muestran una CAGR del 13,86%, ya que los pacientes prefieren instalaciones de alto rendimiento con flujos de trabajo específicos de oncología, concentrando la demanda dentro del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. Las salas de infusión dedicadas, el diagnóstico en el punto de atención y la preparación in situ reducen los tiempos de espera y mejoran la satisfacción, captando derivaciones de clínicas comunitarias. Las farmacias minoristas y en línea distribuyen cada vez más agentes orales, aunque su alcance está circunscrito por los requisitos de cadena de frío y las políticas de sitio preferido del pagador dentro del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. Los servicios centralizados que incluyen asistencia financiera y seguimiento de la adherencia son fundamentales para desbloquear el potencial más allá de los entornos de infusión físicos para el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello.

Análisis Geográfico

América del Norte se mantuvo como el principal generador de ingresos con una participación del 41,88% en 2025, respaldada por una cobertura de seguros integral y sólidos programas de ensayos clínicos que anclan el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. Las aprobaciones tempranas de la FDA crean ventajas de primer movimiento para los fabricantes, mientras que las redes de evidencia del mundo real aceleran la adopción en guías clínicas. Sin embargo, el mayor escrutinio de los pagadores sobre los regímenes de combinación que superan los USD 150.000 impone presión de reembolsos, generalizando los contratos basados en valor en todo el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello.

Asia-Pacífico registra una CAGR del 14,05%, la más rápida a nivel mundial, a medida que la financiación del sector público amplía la capacidad oncológica y la enfermedad nasofaríngea endémica eleva la demanda de inmunoterapia especializada en el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. El programa de vacunación contra el VPH reinstaurado en Japón tiene como objetivo a más de 1 millón de mujeres, proyectando una reducción de la carga futura pero al mismo tiempo aumentando la conciencia del cribado que canaliza a los pacientes actuales hacia la terapia. China e India amplían los laboratorios de pruebas genómicas, pero las disparidades urbano-rurales siguen limitando el alcance de la medicina de precisión, moderando la adopción en el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. Los gobiernos regionales están pilotando el reembolso vinculado a resultados para fármacos de alto costo, lo que podría suavizar las barreras de asequibilidad a mediano plazo.

Europa experimenta un crecimiento estable respaldado por vías regulatorias armonizadas y evaluaciones centralizadas de tecnologías sanitarias que aceleran las decisiones de los pagadores una vez demostrada la coste-efectividad para el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. Sin embargo, las renegociaciones de precios tras el lanzamiento son habituales, lo que requiere que los fabricantes preparen descuentos por volumen. América Latina y Oriente Medio/África siguen siendo mercados incipientes pero atractivos, ya que los fabricantes farmacéuticos multinacionales implementan precios escalonados y modelos de asociación público-privada para ampliar la huella del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello.

Panorama Competitivo

El mercado de Terapéuticos para el Cáncer de Cabeza y Cuello está moderadamente consolidado; Merck, Bristol Myers Squibb y Eli Lilly capturaron conjuntamente ingresos significativos en 2024, aprovechando sus franquicias de inhibidores de puntos de control inmunológico superventas. Los elevados costos de desarrollo clínico y la complejidad de la fabricación de biológicos dificultan la penetración rápida de nuevos participantes, protegiendo la cuota de los actores establecidos. No obstante, los innovadores biotecnológicos equipados con anticuerpos biespecíficos y modalidades de terapia celular están obteniendo designaciones de terapia innovadora que podrían reconfigurar el orden competitivo dentro del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello.

Las adquisiciones estratégicas se centran en la diversificación de mecanismos; la adquisición de Harpoon Therapeutics por parte de Merck por USD 680 millones le otorga tecnología de enganchadores de linfocitos T que complementa el bloqueo de PD-1 del pembrolizumab, reforzando la amplitud de la cartera para el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. Las plataformas de inteligencia artificial que ofrecen una precisión del 85-100% en la detección de lesiones orales premalignas están forjando alianzas de diagnóstico con desarrolladores de terapias, prometiendo puntos de introducción más tempranos para los fármacos en desarrollo. Mientras tanto, las empresas buscan espacios geográficos inexplorados adaptando los precios a los mercados de ingresos medios e implantando fabricación local para sortear los aranceles de importación, profundizando así el mercado global de Terapéuticos para el Cáncer de Cabeza y Cuello.

La inversión en plataformas de evidencia del mundo real sigue siendo fundamental, ya que los pagadores exigen pruebas de durabilidad fuera de los entornos de ensayo para regímenes de alto costo en el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello. El posicionamiento de la cartera en torno a subconjuntos definidos por biomarcadores —estado del VPH, puntuación positiva combinada de PD-L1, alteraciones del FGFR— probablemente dictará el margen de fijación de precios y la viabilidad competitiva hasta 2030 para el mercado de Terapéuticos para el Cáncer de Cabeza y Cuello.

Líderes de la Industria de Terapéuticos para el Cáncer de Cabeza y Cuello

Eli Lilly and Company

Sanofi

Merck & Co., Inc.

Clinigen Limited

Bristol-Myers Squibb Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Exelixis discontinuó el desarrollo del zanzalintinib para el cáncer avanzado de cabeza y cuello en medio de la creciente competencia de los inhibidores de FGFR.

- Junio de 2025: La FDA aprobó el pembrolizumab perioperatorio tras el éxito en la supervivencia libre de eventos del estudio KEYNOTE-689.

Alcance del Informe Global del Mercado de Terapéuticos para el Cáncer de Cabeza y Cuello

El cáncer de cabeza y cuello hace referencia a diversos tumores malignos que se forman en o cerca de la boca, la nariz, la laringe, los labios, los senos paranasales y las glándulas salivales. Diferentes categorías de fármacos pueden utilizarse de forma individual o en combinación para tratar el cáncer de cabeza y cuello.

El mercado de terapéuticos para el cáncer de cabeza y cuello está segmentado Por Tipo (Quimioterapia, Inmunoterapia y Terapia Dirigida), Vía de Administración (Inyectable y Oral), Canal de Distribución (Farmacias Minoristas y Especializadas, Farmacias Hospitalarias y Farmacias en Línea) y Geografía (América del Norte (Estados Unidos, Canadá y México), Europa (Alemania, Reino Unido, Francia, Italia, España y Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur y Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica y Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina y Resto de América del Sur)). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Inhibidores de PD-1/PD-L1 |

| Inhibidores de EGFR |

| Inhibidores de VEGF/Angiogénesis |

| Inhibidores Multiquinasa |

| Otros |

| Cáncer de Cavidad Oral |

| Cáncer Orofaríngeo |

| Cáncer Nasofaríngeo |

| Cáncer de Laringe e Hipofaringe |

| Cáncer de Glándula Salival y Otros |

| Intravenosa |

| Oral |

| Otros |

| Hospitales |

| Centros Oncológicos Especializados |

| Farmacias Minoristas y en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Clase de Fármaco | Inhibidores de PD-1/PD-L1 | |

| Inhibidores de EGFR | ||

| Inhibidores de VEGF/Angiogénesis | ||

| Inhibidores Multiquinasa | ||

| Otros | ||

| Por Indicación | Cáncer de Cavidad Oral | |

| Cáncer Orofaríngeo | ||

| Cáncer Nasofaríngeo | ||

| Cáncer de Laringe e Hipofaringe | ||

| Cáncer de Glándula Salival y Otros | ||

| Por Vía de Administración | Intravenosa | |

| Oral | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros Oncológicos Especializados | ||

| Farmacias Minoristas y en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento anual compuesto del 11,92% del mercado de Terapéuticos para el Cáncer de Cabeza y Cuello?

El aumento de la incidencia de casos orofaríngeos positivos para VPH, la adopción de primera línea de combinaciones de inhibidores de PD-1/PD-L1, la ampliación del reembolso, las herramientas de detección temprana habilitadas por inteligencia artificial y los programas de vacunación contra el VPH en Asia-Pacífico aceleran colectivamente la demanda.

¿Por qué Asia-Pacífico supera a otras regiones a pesar de una menor participación actual?

La rápida inversión en salud, el cáncer nasofaríngeo endémico y la vacunación contra el VPH financiada por el gobierno generan una CAGR del 14,05% que eclipsa las tasas de crecimiento de los mercados maduros.

¿Qué limita la adopción más amplia de los inhibidores de FGFR?

La rápida aparición de resistencia vinculada a la heterogeneidad tumoral a menudo trunca el beneficio en menos de un año, lo que obliga a los desarrolladores a explorar regímenes de combinación para lograr durabilidad.

¿Qué tan significativas son las toxicidades relacionadas con la inmunoterapia?

Los eventos adversos inmunomediados de grado 3-4 afectan a hasta una cuarta parte de los pacientes y pueden provocar una interrupción permanente del tratamiento, lo que requiere equipos de atención multidisciplinarios especializados.

¿Dónde agrega valor la inteligencia artificial hoy en día?

Los sistemas de imágenes de otorrinolaringología basados en aprendizaje profundo alcanzan hasta el 100% de precisión diagnóstica para lesiones orales tempranas, lo que permite a los clínicos intervenir antes y mejorar los resultados a largo plazo.

Última actualización de la página el: