Tamaño y Cuota del Mercado de Terapia para el Cáncer Oral

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

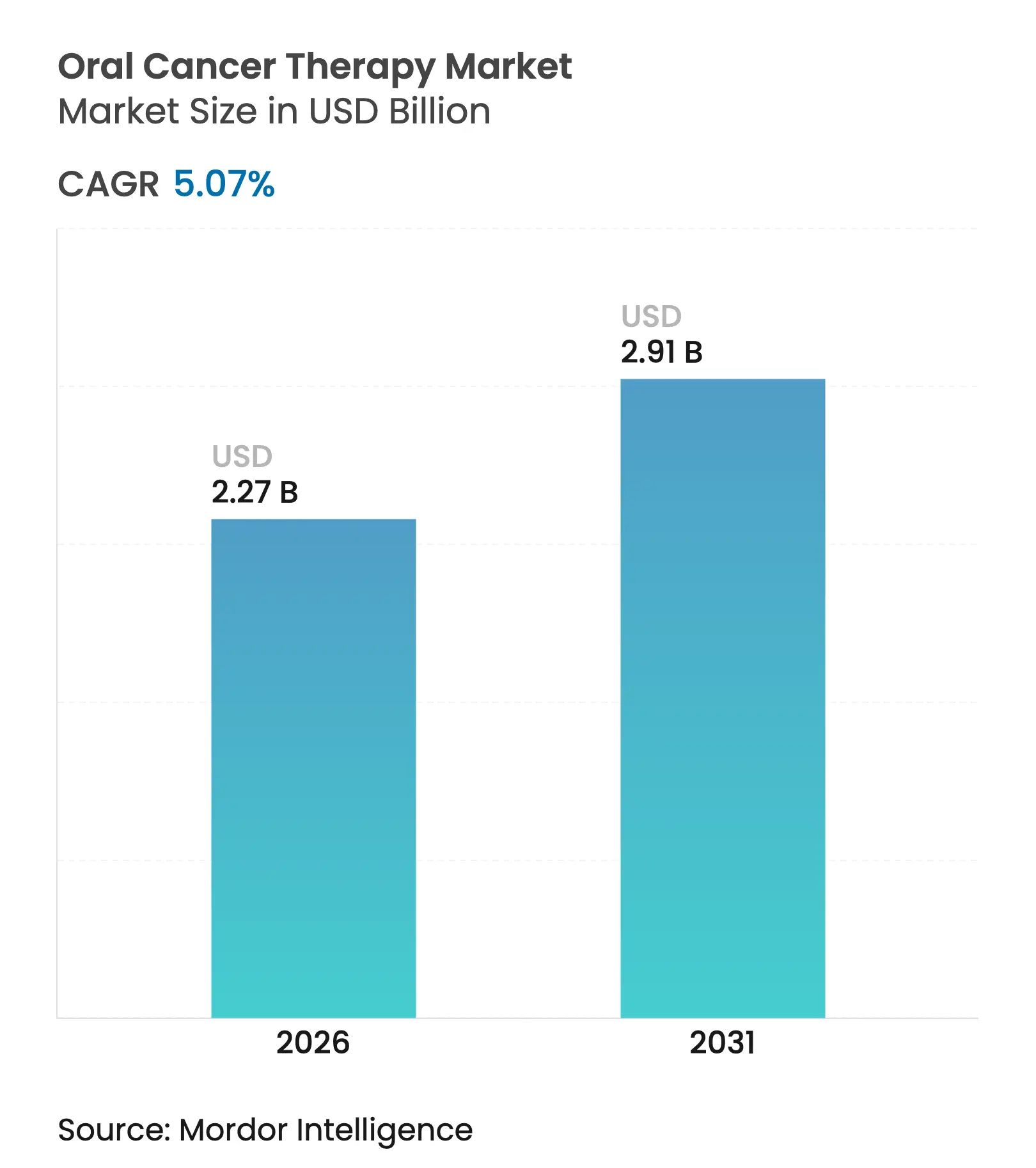

| Tamaño del Mercado (2026) | 2.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.07% CAGR |

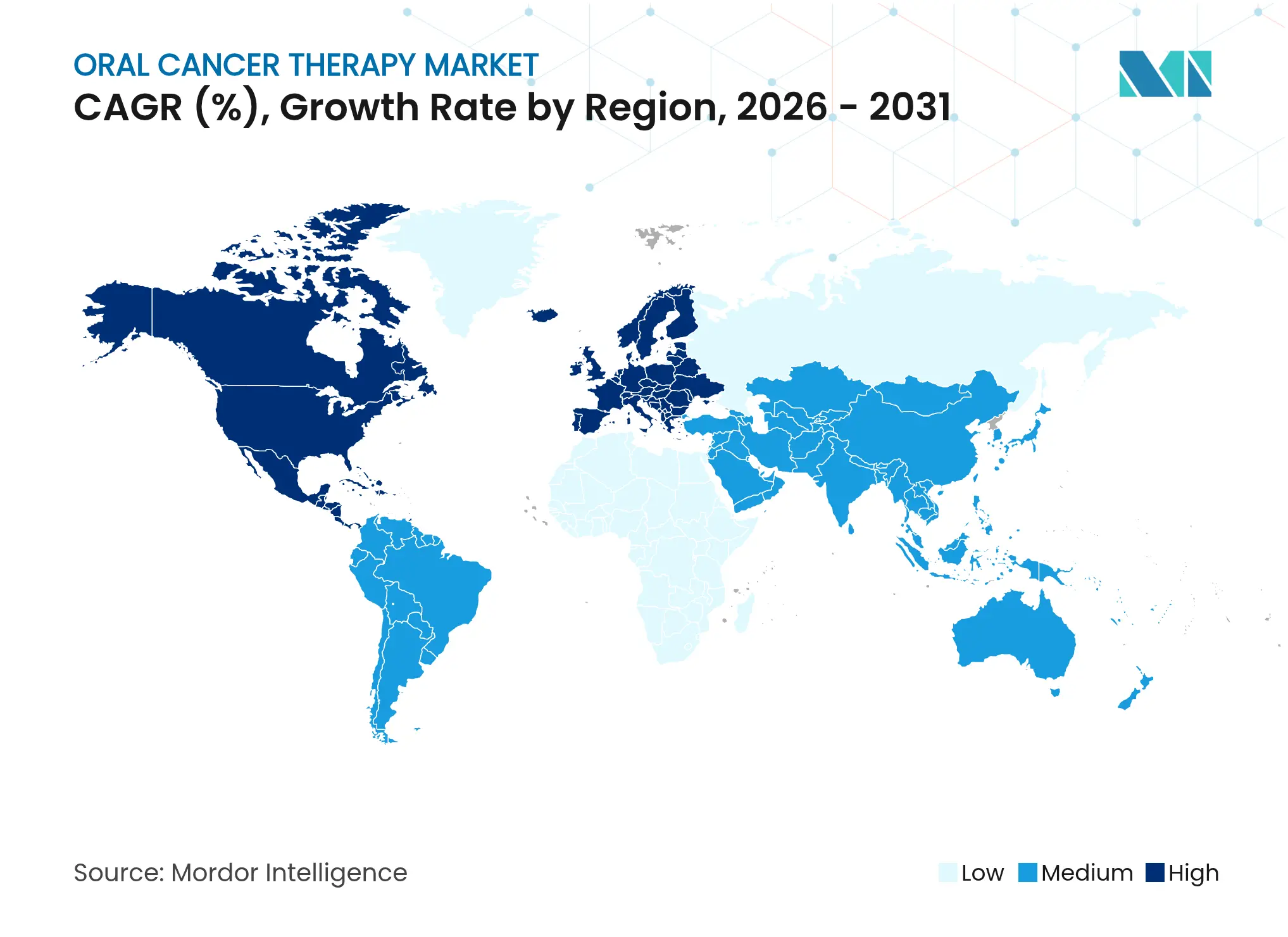

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapia para el Cáncer Oral por Mordor Intelligence

Se espera que el tamaño del mercado de terapia para el cáncer oral crezca de USD 2,16 mil millones en 2025 a USD 2,27 mil millones en 2026 y se prevé que alcance USD 2,91 mil millones en 2031 a una CAGR del 5,07% durante el período 2026-2031. El crecimiento se debe al marcado aumento de los cánceres orofaríngeos positivos al VPH, la ampliación de las aprobaciones de inhibidores de puntos de control inmunológico y la difusión de diagnósticos impulsados por IA en clínicas dentales. Tras la aprobación perioperatoria del pembrolizumab en junio de 2025, el primer avance importante en cabeza y cuello en más de 20 años, se está produciendo un claro giro hacia la inmunoterapia de precisión. Los biológicos y las moléculas pequeñas dirigidas están desplazando a los citotóxicos convencionales a medida que las pruebas de biomarcadores se convierten en rutina en la planificación del tratamiento. Los canales de dispensación digital, especialmente las farmacias en línea, amplían el acceso de los pacientes y presionan a los actores establecidos para que modernicen sus estrategias de distribución.

Conclusiones Clave del Informe

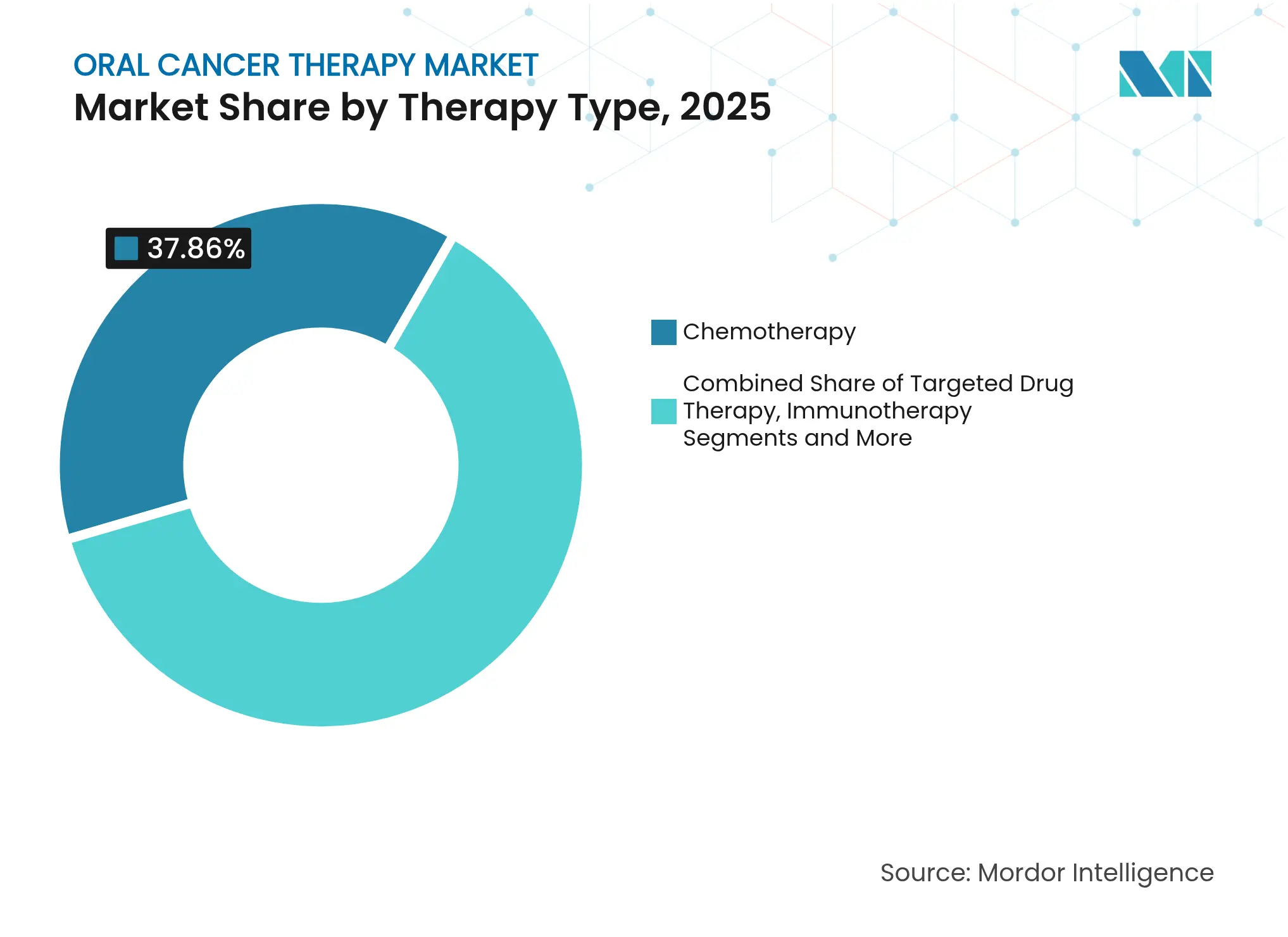

- Por tipo de terapia, la quimioterapia lideró con una cuota de ingresos del 37,86% en 2025, mientras que se proyecta que la terapia dirigida se expanda a una CAGR del 5,9% hasta 2031.

- Por vía de administración, los medicamentos inyectables representaron el 61,12% de la cuota del mercado de terapia para el cáncer oral en 2025; las formulaciones orales registran la CAGR más rápida del 5,61% hasta 2031.

- Por usuario final, los hospitales representaron el 47,68% de la cuota del tamaño del mercado de terapia para el cáncer oral en 2025, mientras que los centros oncológicos ofrecen una CAGR del 5,55% hasta 2031.

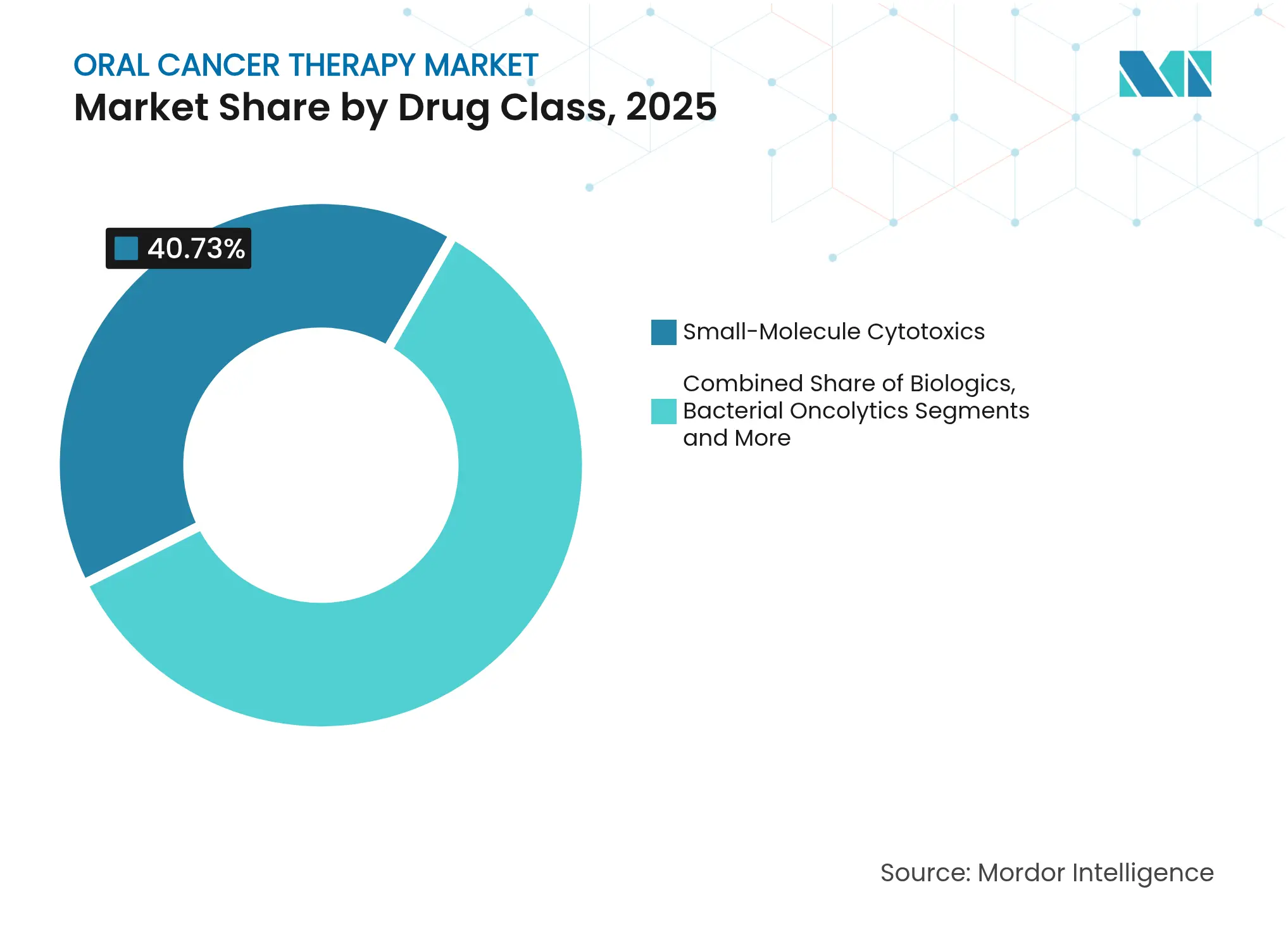

- Por clase de fármaco, los citotóxicos de molécula pequeña capturaron el 40,73% del tamaño del mercado de terapia para el cáncer oral en 2025, aunque los biológicos crecen a una CAGR del 6,01% hasta 2031.

- Por geografía, América del Norte aportó una cuota de mercado del 42,15% en 2025; Asia-Pacífico se acelera a una CAGR del 6,27% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapia para el Cáncer Oral

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Prevalencia del Cáncer Orofaríngeo Positivo al VPH | +0.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Ampliación de Aprobaciones de Inhibidores de Puntos de Control Inmunológico y Terapias Dirigidas | +1.2% | Global, liderado por América del Norte, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Creciente Adopción de Diagnósticos de Medicina de Precisión | +0.6% | América del Norte y UE, extensión hacia APAC | Mediano plazo (2-4 años) |

| Creciente Gasto Oncológico y Cribado en Mercados Emergentes | +0.9% | Núcleo APAC, extensión hacia MEA | Largo plazo (≥ 4 años) |

| Avances en Terapéuticos Engineered de Microbioma Oral | +0.4% | Global, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Adopción de Detección Temprana de Lesiones Impulsada por IA en Clínicas Dentales | +0.5% | América del Norte y UE, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Prevalencia del Cáncer Orofaríngeo Positivo al VPH

El cáncer orofaríngeo positivo al VPH continúa aumentando, transformando la práctica clínica debido a que estos tumores responden de manera más eficaz a la radiación y la inmunoterapia que la enfermedad negativa al VPH [1]PubMed, "Epidemiología del Cáncer Orofaríngeo Positivo al VPH," pubmed.ncbi.nlm.nih.gov. La epidemiología suscita interés en la desescalada de la radiación que reduce la toxicidad manteniendo los resultados. El pembrolizumab muestra una actividad acentuada en los casos positivos al VPH, lo que refuerza los regímenes guiados por biomarcadores. La prueba universal del VPH ahora recomendada por el NCCN segmenta a los pacientes con mayor precisión y acelera la adopción de diagnósticos complementarios. La tendencia en última instancia impulsa la demanda de fármacos dirigidos y pruebas moleculares de apoyo.

Ampliación de Aprobaciones de Inhibidores de Puntos de Control Inmunológico y Terapias Dirigidas

La FDA de los EE. UU. aprobó el pembrolizumab perioperatorio para el cáncer de cabeza y cuello en junio de 2025 tras el estudio KEYNOTE-689, que duplicó la supervivencia media libre de eventos en comparación con el tratamiento estándar. El penpulimab-kcqx obtuvo la aprobación para el carcinoma nasofaríngeo en abril de 2025, ampliando la clase PD-(L)1. Las designaciones de terapia innovadora para combinaciones como petosemtamab más pembrolizumab señalan nuevas expansiones de indicaciones a corto plazo. Las vías agnósticas de tejido avaladas por la nueva guía de la FDA permiten a los fabricantes de fármacos dirigirse a poblaciones definidas por biomarcadores en múltiples sitios tumorales, ampliando el alcance comercial.

Creciente Adopción de Diagnósticos de Medicina de Precisión que Empareja Pacientes con Terapias Dirigidas/Inmunes

La puntuación de PD-L1, la carga mutacional tumoral y las pruebas del estado de MSI son ahora estándar en muchos centros, alineando a los pacientes con las terapias con mayor probabilidad de eficacia. Los análisis de IA alcanzan una precisión del 93% y una sensibilidad del 91% en la detección del cáncer oral, reduciendo el tiempo hasta el diagnóstico preciso. Las biopsias líquidas proporcionan retroalimentación en tiempo real sobre la resistencia, permitiendo ajustes terapéuticos más tempranos.

Creciente Gasto Oncológico y Cribado en Mercados Emergentes

Los gobiernos asiáticos incrementan los presupuestos oncológicos y despliegan programas nacionales de cribado, especialmente en India y China, donde la incidencia del cáncer oral es alta. Las plataformas CAR-T de desarrollo local en India reducen los costos de tratamiento, ayudando a cerrar las brechas de acceso. Los proyectos de salud móvil y tele-oncología extienden el alcance especializado a las zonas rurales, mejorando la detección temprana y la adopción de terapias.

Avances en Terapéuticos Engineered de Microbioma Oral

Las bacterias orales modificadas pueden administrar cargas anticancerígenas directamente en las lesiones, modular la inmunidad y pueden reducir la toxicidad sistémica. Los ensayos evalúan actualmente regímenes probióticos y prebióticos que restauran el equilibrio microbiano y potencian la respuesta a la inmunoterapia.

Adopción de Detección Temprana de Lesiones Impulsada por IA en Clínicas Dentales

Los estudios de validación muestran que las herramientas de imágenes asistidas por IA en consultorios dentales detectan lesiones sospechosas con hasta un 100% de precisión, permitiendo derivaciones en la misma visita. Productos como BeVigilant OraFusion obtuvieron el estatus de Terapia Innovadora de la FDA, lo que subraya el interés regulatorio en el cribado de primera línea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Inmunoterapias y Biológicos | -1.1% | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Toxicidades Graves Inducidas por el Tratamiento | -0.7% | Global | Mediano plazo (2-4 años) |

| Vías Regulatorias Estrictas y Variables | -0.5% | Global, variable por región | Mediano plazo (2-4 años) |

| Cadena de Frío Limitada para Terapias Celulares y Génicas en Regiones de Bajos Ingresos | -0.4% | Regiones de bajos ingresos a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Inmunoterapias y Biológicos

Muchos inhibidores de puntos de control inmunológico cuestan más de USD 100.000 por paciente al año, lo que supone un desafío para los pagadores y limita la adopción fuera de los sistemas de salud de mayor poder adquisitivo. La relación coste-efectividad incremental del pembrolizumab supera los umbrales aceptados, lo que impulsa contratos basados en valor y acuerdos de acceso gestionado[2]European Journal of Oncology Pharmacy, "Análisis ICER del Pembrolizumab," ejop.eu. Los biosimilares podrían moderar los precios, pero la compleja fabricación ralentiza la entrada de competidores.

Toxicidades Graves Inducidas por el Tratamiento

La mucositis oral afecta hasta al 90% de los receptores de quimioterapia, provocando ingresos no planificados y posibles retrasos en las dosis [3]Cancers Journal, "Mucositis Oral en Quimioterapia," cancersjournal.org. La inmunoterapia puede desencadenar eventos adversos orales crónicos, y la radiación añade una morbilidad adicional. Nuevas intervenciones de soporte, como la terapia fotodinámica antimicrobiana, tienen como objetivo mitigar estas toxicidades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: La Terapia Dirigida Impulsa la Innovación

La quimioterapia representó el 37,86% de la cuota del mercado de terapia para el cáncer oral en 2025, lo que refleja protocolos clínicos arraigados. Se proyecta que la terapia dirigida aumente a una CAGR del 5,9% hasta 2031, lo que señala la preferencia de los clínicos por enfoques guiados por biomarcadores. El tamaño del mercado de terapia para el cáncer oral para la inmunoterapia está destinado a crecer en paralelo con las nuevas aprobaciones perioperatorias y metastásicas. Los regímenes de combinación que asocian inhibidores de puntos de control inmunológico con inhibidores de cinasas o radiación figuran de manera prominente en los pipelines de ensayos. El uso de citotóxicos persiste, pero se orienta hacia combinaciones de base en lugar de regímenes en monoterapia. Las terapias celulares y génicas, incluidos los programas CAR-T dirigidos a ErbB y MUC1, tienen un potencial disruptivo a largo plazo.

Los anticuerpos de segunda generación, los conjugados anticuerpo-fármaco y los formatos biespecíficos sustentan la velocidad de los avances del segmento dirigido. Los clínicos estratifican cada vez más el tratamiento en función del nivel de PD-L1, el estado del VPH y las firmas genómicas, garantizando una correspondencia óptima fármaco-paciente. El posicionamiento de precisión limita el sobretratamiento, mejora los perfiles de toxicidad y eleva el escrutinio de pago por valor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Administración: Las Formulaciones Orales Ganan Impulso

Los inyectables representaron el 61,12% de los ingresos en 2025 debido a la prevalencia de los anticuerpos monoclonales. No obstante, los agentes orales avanzan a una CAGR del 5,61% hasta 2031 a medida que las empresas formulan inhibidores de PD-(L)1 de molécula pequeña y emplean diseños de profármacos para mejorar la biodisponibilidad oral. Los regímenes orales facilitan la atención ambulatoria, reducen el uso de sillas de infusión y mejoran la adherencia. Se prevé que el tamaño del mercado de terapia para el cáncer oral para formulaciones orales se beneficie una vez que los inhibidores de puntos de control inmunológico administrados por vía oral de primera clase superen los ensayos en fase avanzada.

Los formatos tópicos o transmucosal para lesiones tempranas podrían minimizar la toxicidad sistémica. Los datos de preferencia de los pacientes sitúan de manera consistente la conveniencia en un lugar destacado del árbol de decisión, lo que refuerza aún más la tendencia hacia las terapias autoadministradas.

Por Usuario Final: Los Centros Oncológicos Aceleran el Crecimiento

Los hospitales representaron el 47,68% del gasto en 2025, un testimonio de sus capacidades quirúrgicas y de radiación integrales. Los centros oncológicos, aunque menores en términos absolutos, registran la CAGR más rápida del 5,55% a medida que la atención de precisión se consolida en centros de alto volumen. Los modelos de atención coordinada, los laboratorios moleculares avanzados y el acceso inmediato a los ensayos clínicos impulsan los flujos de derivación. La tele-oncología extiende el alcance experto más allá de las áreas metropolitanas, llevando una atención sofisticada a los entornos comunitarios.

Los centros ambulatorios y las clínicas especializadas añaden capacidad para regímenes menos intensivos, apoyando las vías de atención descentralizada. Las redes de seguros en los mercados maduros favorecen estos entornos de menor costo, amplificando su cuota a lo largo del período de previsión.

Por Clase de Fármaco: Los Biológicos Transforman el Panorama del Tratamiento

Las moléculas pequeñas todavía representan una cuota de mercado del 40,73%, aunque los biológicos se expanden un 6,01% anual, impulsados por el creciente ingreso de inhibidores de puntos de control inmunológico y los nuevos lanzamientos de conjugados anticuerpo-fármaco. El tamaño del mercado de terapia para el cáncer oral para biológicos se acelera a medida que la inmunoterapia perioperatoria se convierte en práctica habitual. Los oncolíticos virales y bacterianos, así como las plataformas de modificación celular, impulsan la innovación a largo plazo, ofreciendo mecanismos únicos que eluden las vías de resistencia tradicionales.

Los anticuerpos biespecíficos que conectan las células tumorales e inmunes demuestran una actividad potente en ensayos tempranos. Los desarrolladores de fármacos combinan cada vez más biológicos con radioterapia, quimioterapia u otros efectores inmunes para contrarrestar la resistencia adaptativa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Farmacias en Línea Interrumpen los Modelos Tradicionales

Las farmacias hospitalarias continúan dominando con una cuota del 55,89% gracias al manejo de la cadena de frío de los biológicos de alto valor. Sin embargo, las farmacias en línea registran una CAGR del 6,06%, llevando el cumplimiento de medicamentos especializados a modelos directos al paciente. La integración con plataformas de tele-oncología mejora el seguimiento de la adherencia y el monitoreo de efectos secundarios. Las cadenas de farmacias minoristas crean unidades especializadas para mantenerse competitivas, ofreciendo líneas de atención de enfermería y orientación financiera.

Los modelos de dispensación médicamente integrada dentro de las prácticas oncológicas agilizan el inicio de la terapia y mejoran la captura de datos para los acuerdos basados en valor. Regulaciones más estrictas sobre las operaciones de farmacias en internet serán fundamentales para garantizar la seguridad y contrarrestar los riesgos de falsificación.

Análisis Geográfico

América del Norte aportó el 42,15% a los ingresos de 2025, respaldada por grandes poblaciones aseguradas, rápidas aprobaciones de la FDA y un amplio ecosistema de ensayos clínicos. La aprobación perioperatoria del pembrolizumab en 2025 subraya el papel de la región como primer mercado para regímenes innovadores. Los Estados Unidos representan la mayor parte de las ventas, mientras que Canadá y México se benefician de la colaboración transfronteriza y los esquemas de reembolso que mejoran gradualmente.

Asia-Pacífico registra la CAGR más alta del 6,27% hasta 2031, impulsada por el aumento de la renta disponible, el gasto gubernamental en salud y la alta incidencia del cáncer oral. China escala la producción nacional de biológicos y terapias celulares que reducen los costos. Los programas CAR-T frugales de India ilustran la capacidad de la región para innovar en torno a la asequibilidad. El fortalecimiento de los programas de cribado, particularmente en Taiwán y Tailandia, favorece el diagnóstico temprano y la consiguiente demanda de terapias.

Europa mantiene un peso importante gracias a la atención sanitaria universal, pero las estrictas negociaciones de precios moderan el potencial alcista de los ingresos. Las agencias de evaluación de tecnologías sanitarias exigen una rentabilidad convincente, lo que impulsa a los fabricantes de fármacos hacia una contratación innovadora. Alemania y Francia albergan sitios de fabricación clave y redes de ensayos de alto rendimiento, mientras que el Reino Unido post-Brexit traza su propio curso regulatorio, pero sigue siendo un centro de investigación líder.

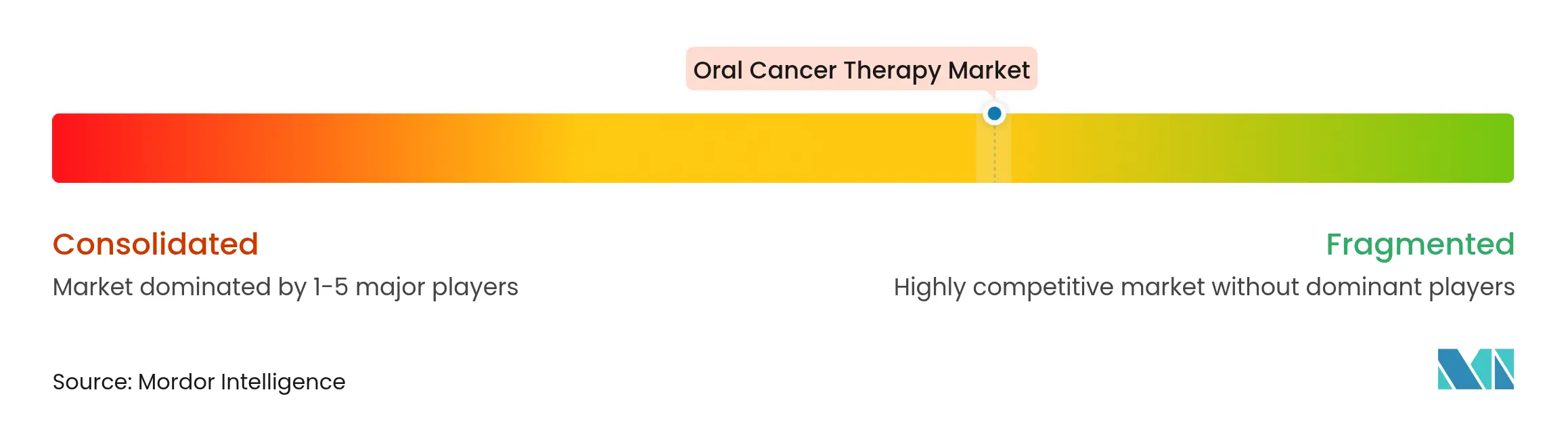

Panorama Competitivo

El mercado de terapia para el cáncer oral está moderadamente fragmentado. Líderes como Bristol Myers Squibb, Merck y Roche dominan las ventas de inhibidores de puntos de control inmunológico y aprovechan su escala para ejecutar amplios programas perioperatorios y metastásicos.

Las asociaciones siguen siendo un motor de crecimiento fundamental, como lo demuestra la alianza biespecífica de Bristol Myers Squibb de USD 11.100 millones con BioNTech. La adquisición de Poseida por parte de Roche añade amplitud en terapia celular, mientras que Eli Lilly persigue acuerdos de radioligandos.

Las empresas emergentes se centran en constructos CAR-T dirigidos a tumores sólidos, diagnósticos habilitados por IA y terapéuticos modificados de microbioma. La intensidad competitiva ahora depende de la diferenciación de datos clínicos, la velocidad para alcanzar acuerdos de acceso al mercado y la capacidad de satisfacer las demandas de infraestructura de cadena de frío o salud digital. Las empresas que muestran sólidos pipelines de terapia de combinación e integración de diagnósticos están en posición de ganar cuota a medida que las normas de tratamiento de precisión se consolidan.

Líderes de la Industria de Terapia para el Cáncer Oral

Bristol Myers Squibb

Eli Lilly and Company

F. Hoffmann-La Roche Ltd

Teva Pharmaceutical Industries Ltd.

Merck & Co., Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2024: Merck informó que Gebasaxturev entró en ensayos de Fase II para el cáncer de cavidad oral.

- Diciembre de 2023: Bristol Myers Squibb presentó datos que muestran mejores resultados con los regímenes OPDIVO en etapas más tempranas del cáncer oral.

- Enero de 2023: Alkermes recibió un pasaporte de innovación de la MHRA para nemvaleukin alfa en melanoma de mucosas.

Alcance del Informe Global del Mercado de Terapia para el Cáncer Oral

Según el alcance del informe, el cáncer oral es un término amplio para el cáncer que afecta a la boca. Existen varios tipos de cáncer oral, como el linfoma, el melanoma de mucosas, los sarcomas y otros. El mercado de cáncer oral está segmentado por tipo de terapia (quimioterapia, terapia con fármacos dirigidos, inmunoterapia, radioterapia y otros tipos), usuarios finales (hospitales, centros oncológicos, organizaciones de investigación y otros usuarios finales), tipo de administración (oral, inyectable y otros tipos de administración) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial.

El informe ofrece el valor (en USD) para los segmentos anteriores.

| Quimioterapia |

| Terapia con Fármacos Dirigidos |

| Radioterapia |

| Inmunoterapia |

| Terapia Celular y Génica |

| Otros Tipos de Terapia |

| Oral |

| Inyectable |

| Tópico / Transmucosal |

| Otros Tipos de Administración |

| Hospitales |

| Centros Oncológicos |

| Otros |

| Citotóxicos de Molécula Pequeña |

| Biológicos (mAbs, ADCs) |

| Oncolíticos Virales y Bacterianos |

| Terapias de Modificación Celular y Génica |

| Farmacias Hospitalarias |

| Farmacias Minoristas y Droguerías |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Terapia | Quimioterapia | |

| Terapia con Fármacos Dirigidos | ||

| Radioterapia | ||

| Inmunoterapia | ||

| Terapia Celular y Génica | ||

| Otros Tipos de Terapia | ||

| Por Tipo de Administración | Oral | |

| Inyectable | ||

| Tópico / Transmucosal | ||

| Otros Tipos de Administración | ||

| Por Usuario Final | Hospitales | |

| Centros Oncológicos | ||

| Otros | ||

| Por Clase de Fármaco | Citotóxicos de Molécula Pequeña | |

| Biológicos (mAbs, ADCs) | ||

| Oncolíticos Virales y Bacterianos | ||

| Terapias de Modificación Celular y Génica | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas y Droguerías | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Terapia para el Cáncer Oral?

Se espera que el tamaño del Mercado de Terapia para el Cáncer Oral alcance USD 2,27 mil millones en 2026 y crezca a una CAGR del 5,07% para llegar a USD 2,91 mil millones en 2031.

¿Quiénes son los actores clave en el Mercado de Terapia para el Cáncer Oral?

Bristol Myers Squibb, Eli Lilly and Company, F. Hoffmann-La Roche Ltd, Teva Pharmaceutical Industries Ltd. y Merck & Co., Inc. son las principales empresas que operan en el Mercado de Terapia para el Cáncer Oral.

¿Cuál es la región de más rápido crecimiento en el Mercado de Terapia para el Cáncer Oral?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué región tiene la mayor cuota en el Mercado de Terapia para el Cáncer Oral?

En 2025, América del Norte representa la mayor cuota de mercado en el Mercado de Terapia para el Cáncer Oral.

Última actualización de la página el: