Tamaño y Participación del Mercado de Mapas HD para Vehículos Autónomos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.29 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.34 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.67% CAGR |

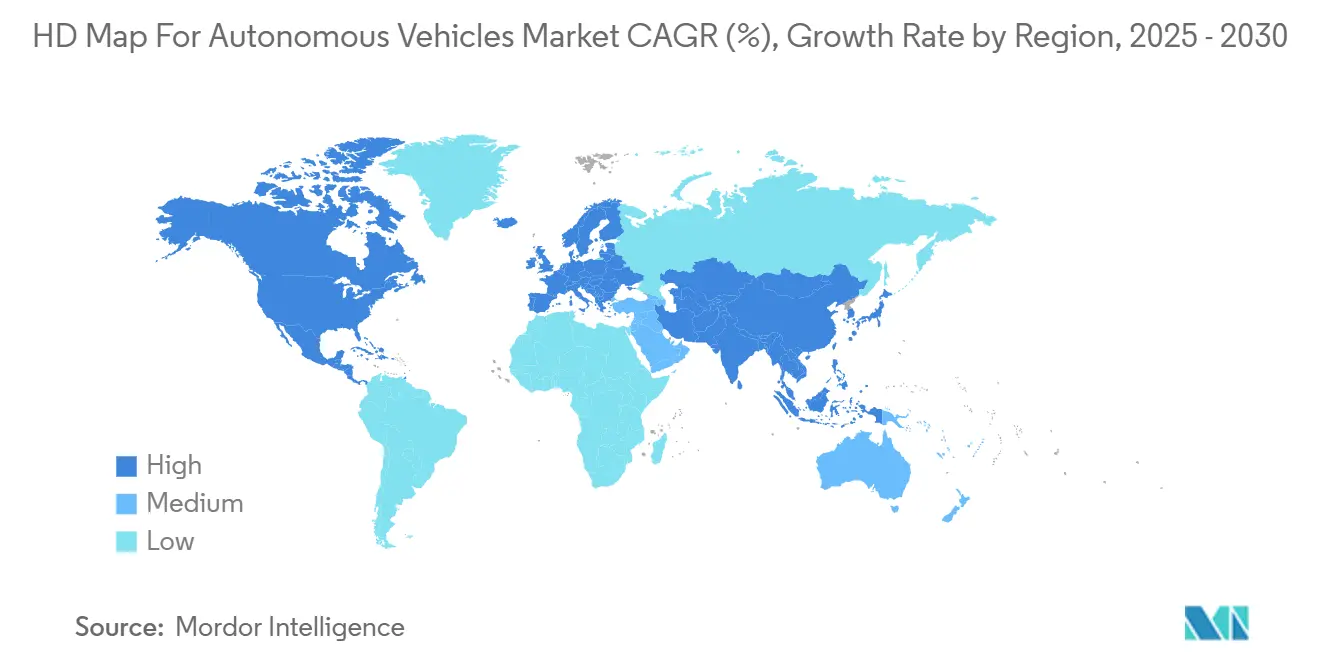

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mapas HD para Vehículos Autónomos por Mordor Intelligence

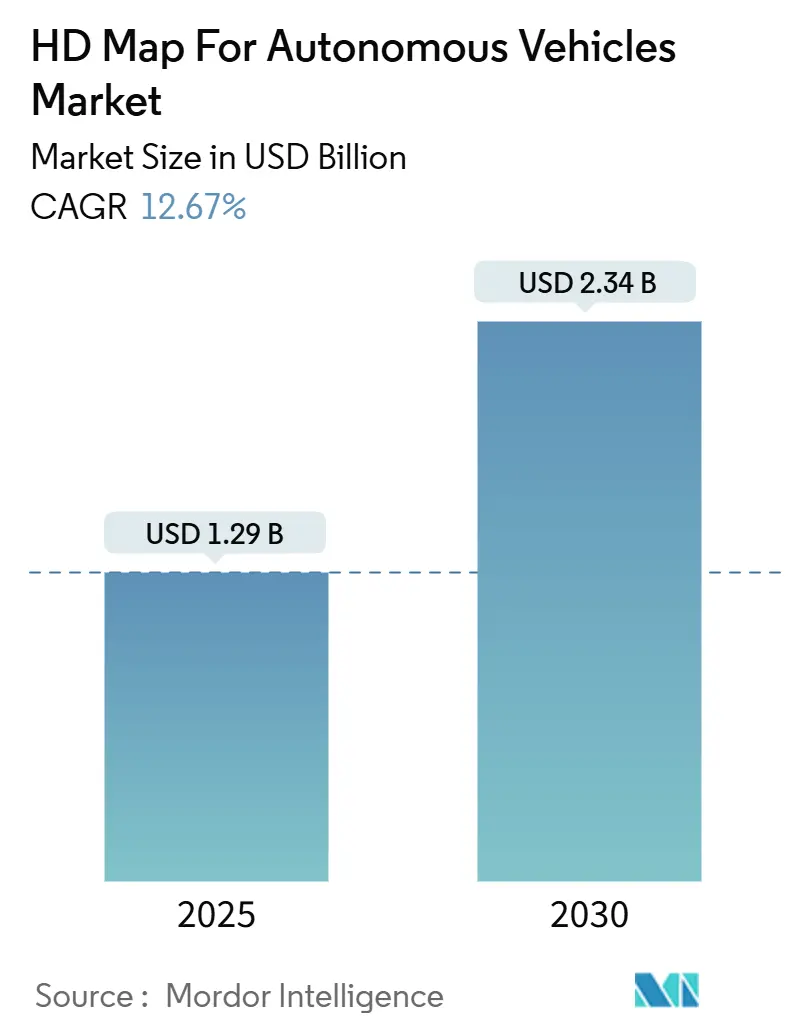

El tamaño del mercado de mapas HD para vehículos autónomos se sitúa en USD 1,29 mil millones en 2025 y se prevé que alcance los USD 2,34 mil millones en 2030 a una CAGR del 12,67%. La sólida demanda proviene del acelerado despliegue de paquetes de asistencia al conductor de Nivel 2+, los ciclos regulares de actualización de mapas por vía inalámbrica (OTA) y la caída de los precios del LiDAR. Las asociaciones entre fabricantes de automóviles y empresas de cartografía nativas en la nube acortan los ciclos de desarrollo y reducen los costos de cartografía por kilómetro, mientras que la regulación europea de Asistencia Inteligente de Velocidad (ISA) de 2026 adelanta los plazos de adopción de mapas HD. Los modelos de implementación en la nube dominan porque el procesamiento centralizado mejora la actualización de los mapas y reduce la complejidad del hardware del vehículo; al mismo tiempo, las técnicas de fusión de sensores equilibran la precisión con el costo, ampliando los casos de uso en los segmentos de mercado masivo. La intensidad competitiva es moderada y favorece a los proveedores que combinan experiencia en cartografía con infraestructura de nube a hiperescala, lo que permite actualizaciones en tiempo real y distribución global a escala.

Conclusiones Clave del Informe

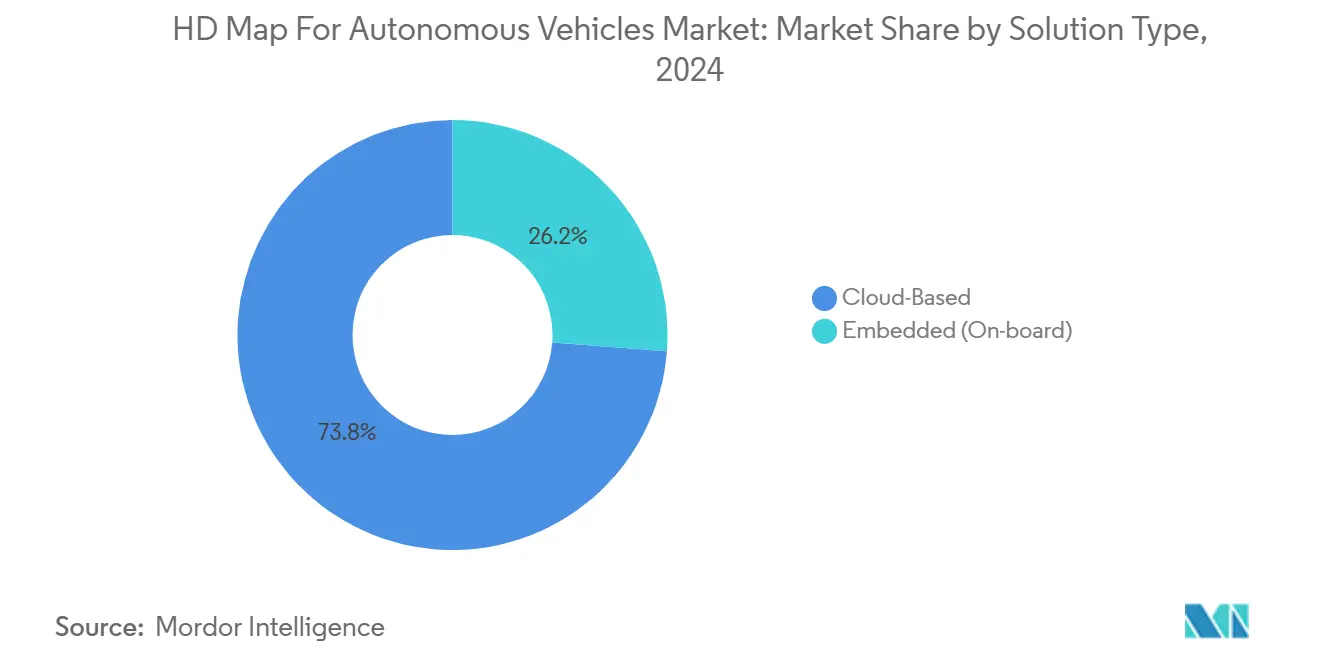

- Por tipo de solución, las plataformas basadas en la nube capturaron el 73,79% de la participación del mercado de mapas HD para vehículos autónomos en 2024, y se proyecta que registren la CAGR más rápida del 14,26% hasta 2030.

- Por tecnología, la cartografía centrada en LiDAR lideró con una participación del 50,22% del tamaño del mercado de mapas HD para vehículos autónomos en 2024; se prevé que los enfoques de fusión de sensores avancen a una CAGR del 15,33% hasta 2030.

- Por servicios, la localización representó el 42,02% del tamaño del mercado de mapas HD para vehículos autónomos en 2024, mientras que se espera que la actualización y el mantenimiento registren la CAGR más alta del 16,55% hasta 2030.

- Por nivel de automatización, los sistemas semi-autónomos de Nivel 2-3 mantuvieron el 64,56% de la participación del mercado de mapas HD para vehículos autónomos en 2024, mientras que las plataformas totalmente autónomas de Nivel 4-5 están preparadas para una CAGR del 20,05% entre 2025 y 2030.

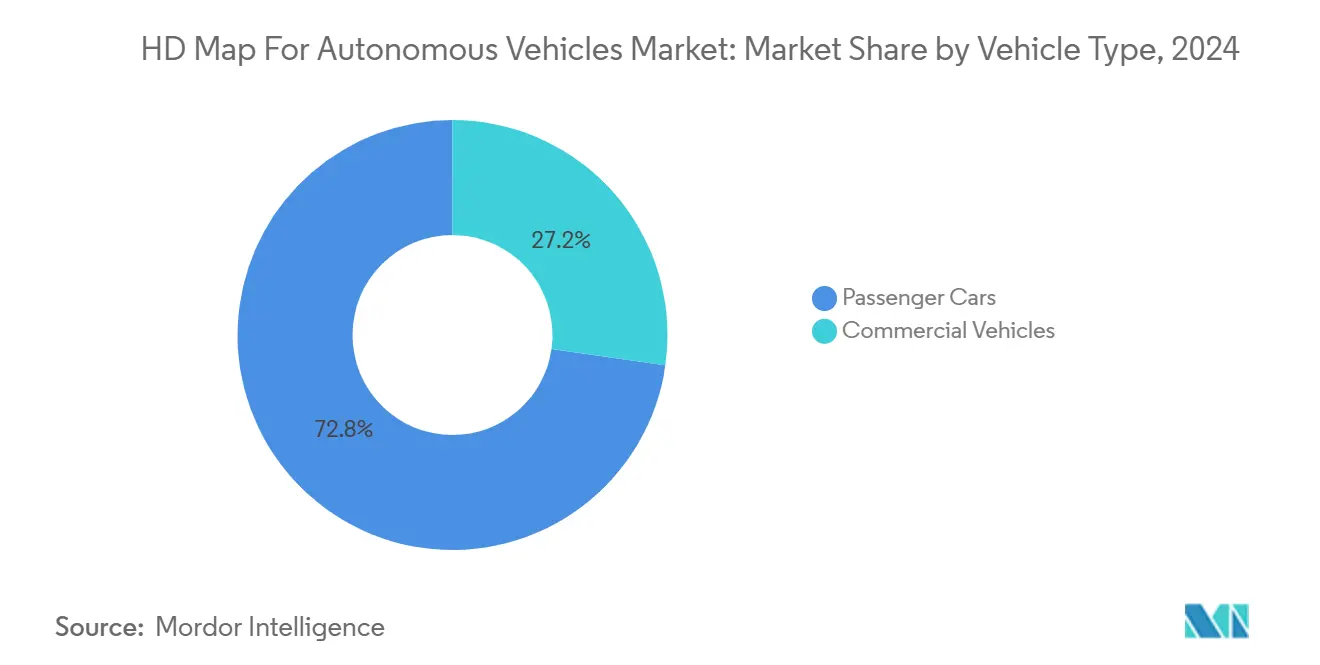

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una contribución del 72,76% al tamaño del mercado de mapas HD para vehículos autónomos en 2024; los vehículos comerciales están en camino de alcanzar una CAGR del 17,91% durante el período de pronóstico.

- Por uso final, los programas de fabricantes de equipos originales (OEM) controlaron el 67,64% de la participación del mercado de mapas HD para vehículos autónomos en 2024, mientras que se prevé que la demanda de los operadores de flotas se expanda a una CAGR del 16,11% hasta 2030.

- Por geografía, América del Norte encabezó con una participación de ingresos del 38,94% del mercado de mapas HD para vehículos autónomos en 2024; se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 13,34% hasta 2030.

Tendencias e Información del Mercado Global de Mapas HD para Vehículos Autónomos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Comercialización de ADAS N2+/N3 | +1.9% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Caída de los Costos del LiDAR | +1.5% | Global, particularmente en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Asociaciones entre OEM, Proveedores de Mapas y Fabricantes | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandato ISA de la UE para 2026 | +0.9% | Europa, con efectos secundarios a nivel global | Corto plazo (≤ 2 años) |

| Arquitecturas de Mapas HD/SD Híbridos | +0.5% | Global, con implementación temprana en mercados sensibles al costo | Largo plazo (≥ 4 años) |

| Relajación de las Normas de Licencias de Cartografía | +0.2% | China, con expansión regional hacia el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Comercialización de ADAS N2+/N3 en Vehículos Premium

Los fabricantes premium ahora incluyen funciones de cambio de carril automatizado, asistencia en atascos de tráfico y piloto de autopista que dependen de la geometría vial a nivel centimétrico. BMW, Mercedes-Benz y GM ya cubren cerca de 1 millón de km de autopistas con mapas HD, monetizando la función como una opción de USD 2.000–5.000. Los precios más elevados compensan los costos iniciales de cartografía y sientan las bases para la migración hacia vehículos de segmento medio para 2027. Los marcos regulatorios alineados con la norma ISO 26262 institucionalizan aún más los mapas HD como un componente central de seguridad, transformando los datos de un diferenciador competitivo en una necesidad de cumplimiento normativo.

La Caída de los Costos del LiDAR Amplía la Recopilación de Nubes de Puntos en Tiempo Real

Una caída del costo del 90% en la última década —de USD 75.000 a menos de USD 1.000— ha convertido al LiDAR en un sensor convencional para las flotas de cartografía móvil. Los proveedores de producción en masa en China y Estados Unidos apuntan ahora a USD 500 por unidad de grado automotriz en volumen, lo que hace económicamente viable el relevamiento continuo de redes viales globales. Las estrategias de colaboración colectiva que incorporan millones de detecciones diarias de vehículos conectados mejoran la cobertura, aceleran los ciclos de actualización y reducen el costo total de propiedad.

Asociaciones entre OEM y Proveedores de Mapas para Ecosistemas de Actualización OTA

Los fabricantes de automóviles externalizan cada vez más la actualización de los mapas a socios especializados que operan infraestructuras de nube a hiperescala. La colaboración de HERE por USD 1.000 millones con AWS ejemplifica el movimiento hacia la generación de mapas continua impulsada por inteligencia artificial y la distribución con un solo clic a millones de vehículos en campo. El programa de TomTom con la unidad CARIAD del Grupo Volkswagen incorpora capacidades similares en las marcas del Grupo VW, permitiendo cierres de carriles en tiempo real, alertas de construcción y revisiones de límites de velocidad[1]"CARIAD y TomTom Codesarrollan la Navegación de Nueva Generación del Grupo Volkswagen," TomTom, tomtom.com. Los modelos de precios por suscripción reemplazan las compras únicas de mapas, brindando a ambas partes un flujo de ingresos recurrentes.

Mandato ISA de la UE para 2026 para Alertas de Velocidad Basadas en Mapas HD

A partir de mediados de 2026, todos los automóviles de pasajeros nuevos vendidos en la Unión Europea deberán alcanzar una precisión del 90% en el cumplimiento y la alerta de límites de velocidad. Los límites específicos por carril que varían según la hora del día o la clase de vehículo convierten los mapas de navegación genéricos en herramientas no conformes, lo que obliga a los OEM a integrar mapas HD capaces de discriminar carriles. Las sanciones por incumplimiento ascienden a 30.000 EUR por vehículo, lo que cataliza la inversión inmediata en cobertura de mapas en toda la región y lleva a las plataformas globales de OEM a estandarizarse en una base común de mapas HD para amortizar costos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creación de Mapas con Alto Uso de Capital | -1.8% | Global, con impacto particular en los nuevos participantes del mercado más pequeños | Largo plazo (≥ 4 años) |

| Restricciones de Localización de Datos y Privacidad | -1.5% | Global, con impacto agudo en China, la UE e India | Mediano plazo (2-4 años) |

| Percepción mediante Redes de Ocupación con IA | -1.1% | Global, liderado por Tesla y fabricantes chinos | Largo plazo (≥ 4 años) |

| Oligopolio de Licencias en China | -0.8% | China y mercados de expansión en el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Creación y el Mantenimiento de Mapas HD a Nivel Global Siguen Siendo Intensivos en Capital

La cobertura completa de una ciudad puede superar los USD 100 millones al considerar los equipos de vehículos, la mano de obra de relevamiento, la fusión de datos y las repeticiones frecuentes de recorridos. Los núcleos urbanos exigen ciclos de actualización cada tres a seis meses para mantenerse al día con las obras viales y las reasignaciones de carriles. La carga financiera reduce el campo competitivo, desincentiva a las empresas más pequeñas y ralentiza la cobertura en los mercados emergentes donde el financiamiento público es escaso. Como resultado, los despliegues globales tienden a seguir primero las geografías de ventas de vehículos premium, retrasando los beneficios para las regiones sensibles al costo.

Restricciones Transfronterizas de Localización de Datos y Privacidad

Las leyes soberanas de datos obligan a las empresas de cartografía a replicar el almacenamiento, el cómputo y las operaciones en múltiples jurisdicciones, lo que aumenta los gastos operativos y complica el control de versiones. China exige el almacenamiento en el país para la geometría de mapas HD; el Reglamento General de Protección de Datos (RGPD) de la UE restringe la forma en que se pueden recopilar y procesar las trayectorias de los vehículos. Dicha fragmentación puede requerir capas de mapas específicas por región o conjuntos de datos filtrados, lo que aumenta el tiempo de comercialización y desalienta los productos globales de talla única.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: El Dominio de la Nube Impulsa la Escalabilidad

Los servicios alojados en la nube aseguraron el 73,79% del mercado de mapas HD para vehículos autónomos en 2024, ya que la centralización facilita la ingesta de datos de sensores y la detección de cambios impulsada por inteligencia artificial. Los ciclos de integración continua extraen gigabytes de telemetría de flotas conectadas, lo que permite actualizaciones sub-diarias en corredores de alto tráfico. Este mecanismo de retroalimentación eleva la precisión de referencia que necesitan las funciones semi-autónomas, atrayendo consecuentemente mayor demanda de OEM y elevando el tamaño del mercado de mapas HD para vehículos autónomos a una tasa de dos dígitos. Las plataformas integradas mantienen su posición para la recuperación de seguridad crítica cuando se interrumpe la conectividad, particularmente en camiones de larga distancia.

Durante el período de pronóstico, se proyecta que el segmento de la nube registre una CAGR del 14,26% hasta 2030, a medida que los proveedores de hiperescala subsidian los costos de infraestructura e impulsan economías de escala. Las API abiertas aceleran la innovación de aplicaciones de terceros, desde la puntuación de riesgo de seguros hasta el comercio basado en ubicación. Es probable que los sistemas integrados converjan hacia cachés locales ligeros que reflejen la copia maestra en la nube, reduciendo la huella de silicio pero preservando el determinismo en los comandos de dirección y frenado durante las interrupciones de red.

Por Tecnología: El Liderazgo del LiDAR Enfrenta el Desafío de la Fusión de Sensores

La cartografía con LiDAR representó el 50,22% de los ingresos de 2024 del mercado de mapas HD para vehículos autónomos porque sus densas nubes de puntos permiten el modelado de carriles a nivel centimétrico bajo todas las condiciones de iluminación. Esta participación sustenta el tamaño del mercado de mapas HD para vehículos autónomos a nivel fundamental para los sistemas de Nivel 3+. Las cámaras aportan semántica colorizada pero fallan en la niebla y el deslumbramiento; el radar complementa la profundidad y la detección de metales, pero carece de resolución aceptable.

Las pilas de fusión de sensores están en una trayectoria de CAGR del 15,33% hasta 2030, combinando la geometría del LiDAR con la semántica de la cámara y la redundancia del radar para aumentar la fiabilidad mientras se reduce el costo de la lista de materiales. Los Mapas Orbis 3D de TomTom capturan este cambio, empaquetando entradas de múltiples sensores en mosaicos 3D en capas que alimentan los algoritmos de percepción y los controladores ADAS. A medida que maduran los algoritmos de fusión, las estrategias de LiDAR puro pueden retroceder hacia roles de nicho en operaciones de depósito y transporte lanzadera donde las condiciones uniformes simplifican la tarea de cartografía.

Por Servicios: La Localización Lidera Mientras el Mantenimiento se Acelera

Los servicios de localización dominaron 2024 con una participación del 42,02% del tamaño del mercado de mapas HD para vehículos autónomos, anclando efectivamente los vehículos a la cuadrícula vial digital con fidelidad centimétrica. Una capa de localización robusta reduce la dependencia de la disponibilidad continua del GNSS, mitigando los errores de trayectorias múltiples en los cañones urbanos. La fuerte demanda de los programas de piloto de autopista mantiene la localización como parte integral de los ingresos a corto plazo, sosteniendo el liderazgo en participación del mercado de mapas HD para vehículos autónomos en las categorías de servicios.

Se prevé que la actualización y el mantenimiento registren una CAGR del 16,55% hasta 2030, a medida que la colaboración colectiva en tiempo real reemplaza los calendarios de actualización trimestrales. La cartografía a gran escala de 1,5 millones de km en América del Norte realizada por Dynamic Map Platform ilustra la industrialización de la automatización y la gobernanza de los canales de datos, despejando el camino para los modelos de suscripción de mapa como servicio que agrupan la localización, la detección de cambios y las verificaciones de integridad en una sola tarifa.

Por Nivel de Automatización: El Dominio Semi-Autónomo se Desplaza hacia la Autonomía Total

Las funciones de Nivel 2-3 mantuvieron una participación del 64,56% del tamaño del mercado de mapas HD para vehículos autónomos en 2024, anclando la realidad de implementación actual donde la mayoría de las funciones autónomas disponibles comercialmente requieren supervisión e intervención del conductor. Estas funciones supervisadas requieren geometría de alta calidad pero toleran la intervención ocasional del conductor, lo que sustenta la adopción inmediata para los proveedores de mapas HD. El segmento se beneficia de los marcos regulatorios que permiten la operación autónoma supervisada y la aceptación por parte del consumidor de las tecnologías de asistencia al conductor.

Los despliegues de Nivel 4-5 están en camino de alcanzar una CAGR del 20,05% hacia 2030, impulsados por pilotos de robotaxis y carga de centro a centro. El acuerdo plurianual de Hyundai con Waymo para incorporar vehículos IONIQ 5 autónomos al servicio comercial subraya la escala de los próximos despliegues[2]"Hyundai y Waymo Establecen una Asociación Estratégica Plurianual," Hyundai Motor Company, hyundainews.com. A medida que se consolidan las regulaciones para vehículos sin conductor, el tamaño del mercado de mapas HD para vehículos autónomos en los segmentos de autonomía total podría superar los ingresos semi-autónomos a principios de la década de 2030.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran, los Vehículos Comerciales se Aceleran

Los automóviles de pasajeros representaron el 72,76% de los ingresos de 2024 del mercado de mapas HD para vehículos autónomos, lo que refleja el tamaño del mercado de consumo y la inversión de los OEM en funciones de conducción autónoma para vehículos personales. Los paquetes ADAS de segmento premium y los paquetes de navegación e infoentretenimiento convencionales sustentan aún más la demanda. Los primeros adoptantes aceptan precios de opción más elevados, lo que permite a los OEM recuperar rápidamente las inversiones en cartografía y reforzar la ventaja de los automóviles de pasajeros en el mercado de mapas HD para vehículos autónomos.

Se proyecta que los vehículos comerciales se expandan a una CAGR del 17,91%, impulsados por la economía de los operadores de carga donde la utilización del ciclo de trabajo multiplica el retorno de la inversión en pilas de autonomía. La colaboración de Aurora Innovation con Uber Freight apunta al ahorro de combustible y la eliminación de horas de conductor a lo largo de los corredores de la Costa del Golfo, reforzando la narrativa de reducción de costos de la cartografía HD. Las rutas predecibles y los centros de depósito simplifican la logística de mantenimiento de mapas, acelerando el horizonte de equilibrio para los operadores de flotas en relación con los compradores de consumo.

Por Uso Final: El Dominio de los OEM Enfrenta el Desafío de los Operadores de Flotas

Los programas de OEM controlaron el 67,64% de los ingresos del tamaño del mercado de mapas HD para vehículos autónomos en 2024, lo que refleja su papel como clientes principales de los servicios de cartografía HD que se integran en las plataformas de producción de vehículos. Las asociaciones de OEM con proveedores de cartografía crean flujos de ingresos a largo plazo y permiten la escala necesaria para una cobertura de mapas integral. Las unidades de control electrónico (ECU) y los arneses de cableado estandarizados integran de forma nativa los puntos de acceso de mapas HD, consolidando las relaciones con los proveedores durante plataformas de vehículos plurianuales y cementando la influencia de los OEM sobre la participación del mercado de mapas HD para vehículos autónomos.

Se proyecta que los operadores de flotas registren una CAGR del 16,11%, impulsados por los servicios de robotaxis y los despliegues de vehículos autónomos comerciales que requieren soluciones de cartografía especializadas. La propiedad directa de vehículos y operaciones permite a estas flotas dictar cadencias de revisión más rápidas y capas semánticas especializadas para la gestión del espacio en la acera, la alineación de muelles de carga o zonas de servicio con geovalla que van más allá de los requisitos tradicionales de los OEM. El lanzamiento de WeRide de servicios de movilidad autónoma en Abu Dabi a través de la plataforma Uber lo demuestra.

Análisis Geográfico

América del Norte aportó el 38,94% de los ingresos del mercado de mapas HD para vehículos autónomos en 2024 debido a la amplia cobertura de autopistas, los entornos regulatorios permisivos para la innovación y las altas tasas de adopción por parte de los consumidores de suscripciones de asistencia avanzada al conductor. Las leyes estatales favorables a la innovación, como el esquema de permisos de California para robotaxis comerciales, y la orientación federal de la Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA) reducen la incertidumbre legal para los despliegues de hojas de ruta de los OEM. Las asociaciones entre proveedores de cartografía y proveedores de nube a hiperescala refuerzan el liderazgo de América del Norte al permitir la actualización de mapas a nivel de minutos en una base de vehículos conectados ya densa. El crecimiento se modera hacia una CAGR del 10,35% a medida que la penetración del mercado en los segmentos de lujo se acerca a la saturación, aunque la demanda de los operadores de flotas y los ciclos de reemplazo sostienen ganancias incrementales constantes.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 13,34% proyectada hasta 2030. Las economías de escala en la fabricación de sensores automotrices comprimen las facturas de hardware, mientras que las reformas relajadas de las licencias de cartografía en China invitan a la experiencia y el capital extranjeros. Los campeones nacionales como NavInfo y AutoNavi amplían su alcance hacia el Sudeste Asiático, superando las brechas de cartografía heredadas a través de la telemetría densa de dispositivos móviles y los bordes de nube localizados. Como lo ejemplifica Dynamic Map Platform de Japón, las subvenciones gubernamentales para los organismos de normalización sustentan aún más el impulso regional. La expansión del tamaño del mercado de mapas HD para vehículos autónomos se alinea con los agresivos plazos de electrificación y autonomía publicados por los OEM chinos, incorporando la cartografía HD en los modelos convencionales de segmento medio antes que en otras regiones.

Europa prevé una CAGR del 9,74% hasta 2030, energizada por el mandato ISA de 2026 pero moderada por la estricta carga de cumplimiento de privacidad. La consolidada base de OEM premium del continente se alinea con los especialistas locales en cartografía, ilustrado por la profundizada alianza de TomTom con Volkswagen, para entregar mapas HD que satisfagan los requisitos de seguridad funcional y del RGPD. Los canales de financiamiento público, como la iniciativa alemana de Conducción Automatizada y Conectada, compensan parcialmente los altos costos de desarrollo, pero los entornos lingüísticos y regulatorios fragmentados elevan los gastos de localización por país. Las regiones periféricas de América del Sur, Oriente Medio y África añadirán participaciones de ingresos de un solo dígito, principalmente en casos de uso de vehículos comerciales confinados o corredores piloto de ciudades inteligentes.

Panorama Competitivo

El mercado de mapas HD exhibe una consolidación moderada, creando un entorno competitivo que favorece a los proveedores establecidos con activos de cartografía integrales y relaciones con OEM. HERE aprovecha sus activos de mapas digitales de larga data, diferenciándose a través de un canal de nube unificado que integra datos satelitales, fuentes de sondeo y cargas de sensores a bordo para tasas de actualización por hora. TomTom, clasificado en segundo lugar, pivota hacia pilas de navegación de extremo a extremo que integran directamente mosaicos de mapas HD y software de percepción en los canales DevOps de los fabricantes de automóviles.

NavInfo capitaliza las licencias nacionales en China, asociándose frecuentemente con OEM extranjeros para navegar las restricciones de ciberseguridad. Los nuevos participantes como NVIDIA y Mobileye se desplazan lateralmente desde el silicio de percepción hacia las capas de mapas entregadas en la nube, catalizando un desdibujamiento de los límites entre la cartografía y la percepción a bordo. Los proveedores de hiperescala como Amazon Web Services suministran cómputo elástico y redes globales de distribución de contenido, posicionándose como socios indispensables en lugar de competidores directos.

Las empresas emergentes especializadas se centran en verticales de alto valor —remolcadores de aeropuerto, transporte portuario, camiones de acarreo minero— donde la diversidad limitada de rutas permite micro-mapas rentables. La alineación regulatoria con la norma ISO 26262 eleva el gasto en cumplimiento, aumentando las barreras para los recién llegados que carecen de procesos establecidos de seguridad funcional. Mientras tanto, el auge de las cuadrículas de ocupación con IA que generan mapas semánticos locales sobre la marcha amenaza con erosionar la dependencia de las capas HD pre-relevadas, lo que lleva a los actores establecidos a añadir fuentes de objetos dinámicos y actualizaciones continuas de colaboración colectiva para mantenerse relevantes.

Líderes de la Industria de Mapas HD para Vehículos Autónomos

HERE Technologies

TomTom N.V.

NavInfo Co., Ltd.

Dynamic Map Platform Co., Ltd.

AutoNavi Software Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: TomTom ganó un contrato plurianual para suministrar servicios de navegación de pila completa, tráfico en vivo y cámaras de velocidad en toda Europa para los vehículos Hyundai, Kia y Genesis.

- Septiembre de 2025: Space42 y Dynamic Map Platform firmaron un acuerdo a largo plazo para proporcionar mapas HD a nivel de carril para el sistema Super Cruise de GM en los Emiratos Árabes Unidos.

- Agosto de 2025: Dynamic Map Platform completó la cartografía LiDAR de más de 950.000 millas de autopistas de América del Norte.

- Abril de 2025: TomTom fue seleccionado por Smart para integrar navegación mejorada en la gama global de vehículos eléctricos premium de la marca.

Alcance del Informe Global del Mercado de Mapas HD para Vehículos Autónomos

| Basado en la Nube |

| Integrado (A bordo) |

| Cartografía Basada en LiDAR |

| Cartografía Basada en Cámara |

| Cartografía Basada en Radar |

| Fusión de Sensores |

| Localización |

| Cartografía y Navegación |

| Actualización y Mantenimiento |

| Semi-Autónomo (Nivel 2–3) |

| Totalmente Autónomo (Nivel 4–5) |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Fabricante de Equipos Originales (OEM) |

| Operadores de Flotas |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Solución | Basado en la Nube | |

| Integrado (A bordo) | ||

| Por Tecnología | Cartografía Basada en LiDAR | |

| Cartografía Basada en Cámara | ||

| Cartografía Basada en Radar | ||

| Fusión de Sensores | ||

| Por Servicios | Localización | |

| Cartografía y Navegación | ||

| Actualización y Mantenimiento | ||

| Por Nivel de Automatización | Semi-Autónomo (Nivel 2–3) | |

| Totalmente Autónomo (Nivel 4–5) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Uso Final | Fabricante de Equipos Originales (OEM) | |

| Operadores de Flotas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de mapas HD para vehículos autónomos en 2025?

El mercado está valorado en USD 1,29 mil millones en 2025 y se proyecta que crezca a una CAGR del 12,67% hasta 2030.

¿Qué segmento tecnológico se expande más rápidamente?

Se proyecta que los enfoques de fusión de sensores que combinan entradas de LiDAR, cámara y radar crezcan a una CAGR del 15,33% hasta 2030.

¿Por qué los OEM prefieren las soluciones de cartografía HD basadas en la nube?

Las arquitecturas en la nube permiten actualizaciones de mapas por hora, reducen la complejidad del cómputo a bordo y abren modelos de suscripción de ingresos recurrentes para los fabricantes de automóviles.

¿Qué impulsa el rápido crecimiento de Asia-Pacífico?

Las normas de cartografía relajadas en China, las ventajas en el costo de los sensores y los agresivos plazos de comercialización llevan a la región a una CAGR del 13,34%.

¿Cómo se mantienen los mapas HD después de su creación inicial?

Los vehículos conectados recopilan continuamente de forma colectiva datos sobre cambios en las vías, que los canales de nube ingieren, validan y redistribuyen como actualizaciones OTA, acelerando los ciclos de actualización.

¿Qué riesgos podrían frenar la adopción de mapas HD?

Los altos requisitos de capital, las leyes transfronterizas de localización de datos y los sistemas de percepción emergentes que reducen la dependencia de los mapas pre-relevados pueden moderar el crecimiento.

Última actualización de la página el: