Tamaño y Participación del Mercado de Vehículos Autónomos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

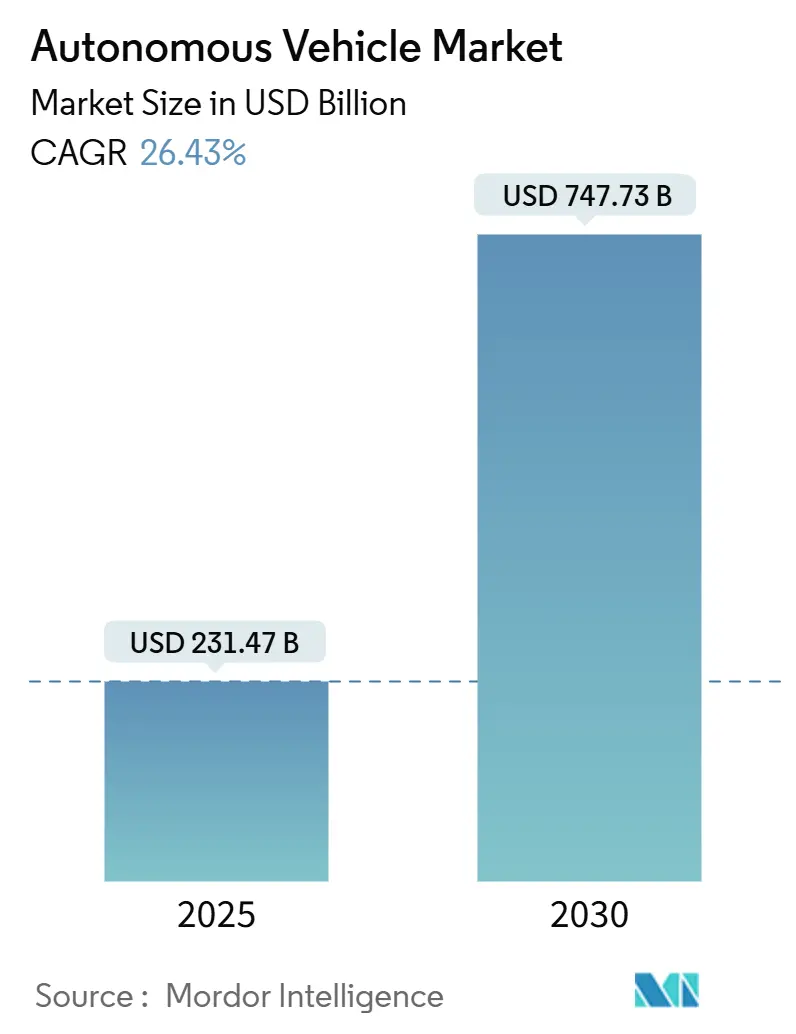

| Tamaño del Mercado (2025) | 231.47 Mil millones de dólares |

| Tamaño del Mercado (2030) | 747.73 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 26.43% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

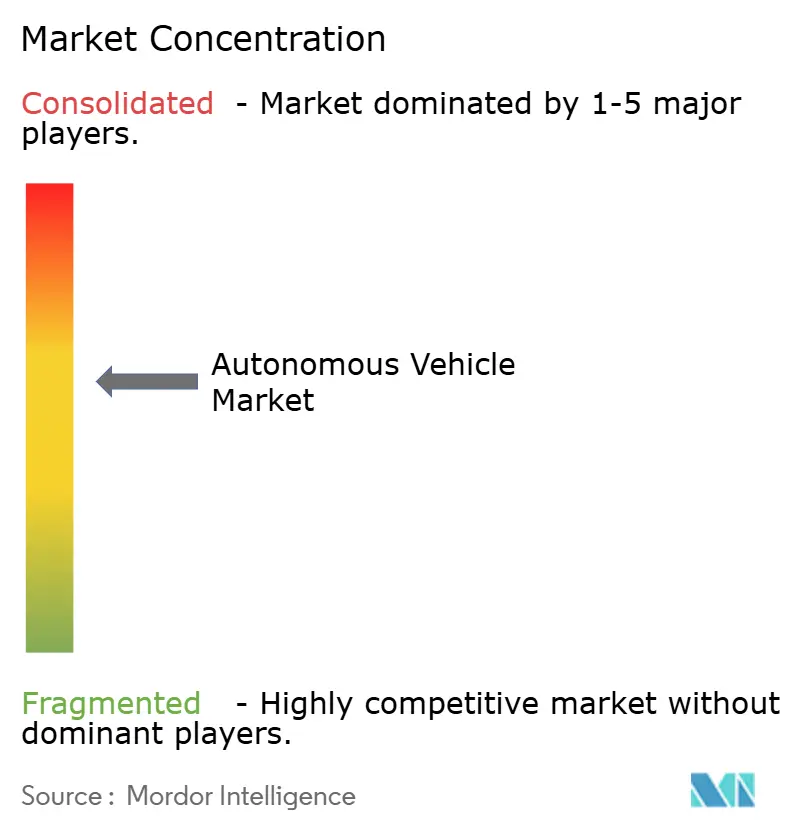

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Autónomos por Mordor Intelligence

El tamaño del mercado de vehículos autónomos se valora en 231,47 mil millones de USD en 2025 y se proyecta que alcance los 747,73 mil millones de USD en 2030, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 26,43% durante 2025-2030. El mercado de vehículos autónomos está evolucionando rápidamente, impulsado por los avances en inteligencia artificial (IA), sensores más inteligentes y potentes herramientas de simulación que ayudan a hacer realidad opciones de transporte más seguras y eficientes, especialmente en el transporte compartido y la logística. Cada vez más personas se muestran favorables a los automóviles de conducción autónoma, y gigantes tecnológicos como Waymo y Tesla ya están probando servicios de robo taxi en ciudades como Phoenix, Austin e incluso el Reino Unido. Al mismo tiempo, actores chinos como BYD y Pony.ai avanzan rápidamente, desplegando flotas autónomas rentables con un fuerte respaldo gubernamental y acceso a enormes conjuntos de datos. Están surgiendo grandes oportunidades en robo taxis comerciales, camiones de conducción autónoma y plataformas de software de conducción autónoma que apoyan el desarrollo de vehículos autónomos. Con nuevas leyes en el horizonte en el Reino Unido y la Unión Europea y el aumento de las inversiones en conectividad de próxima generación como V2X y 6G, el camino está allanado para un futuro de movilidad mucho más inteligente y escalable.

Conclusiones Clave del Informe

- Por nivel de automatización, el Nivel 1 (asistencia al conductor) dominó el mercado con una participación del 45,21% en 2024, mientras que se proyecta que el Nivel 5 (automatización completa) se expanda a una CAGR del 27,23% entre 2025 y 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 78,92% de la participación del mercado de vehículos autónomos en 2024, mientras que se anticipa que los vehículos comerciales crezcan a una CAGR del 25,72% para 2030.

- Por tipo de propulsión, los vehículos con motor de combustión interna (MCI) lideraron con una participación del 62,35% en 2024, mientras que los vehículos eléctricos de batería (BEV) están preparados para crecer a una CAGR del 35,21% hasta 2030.

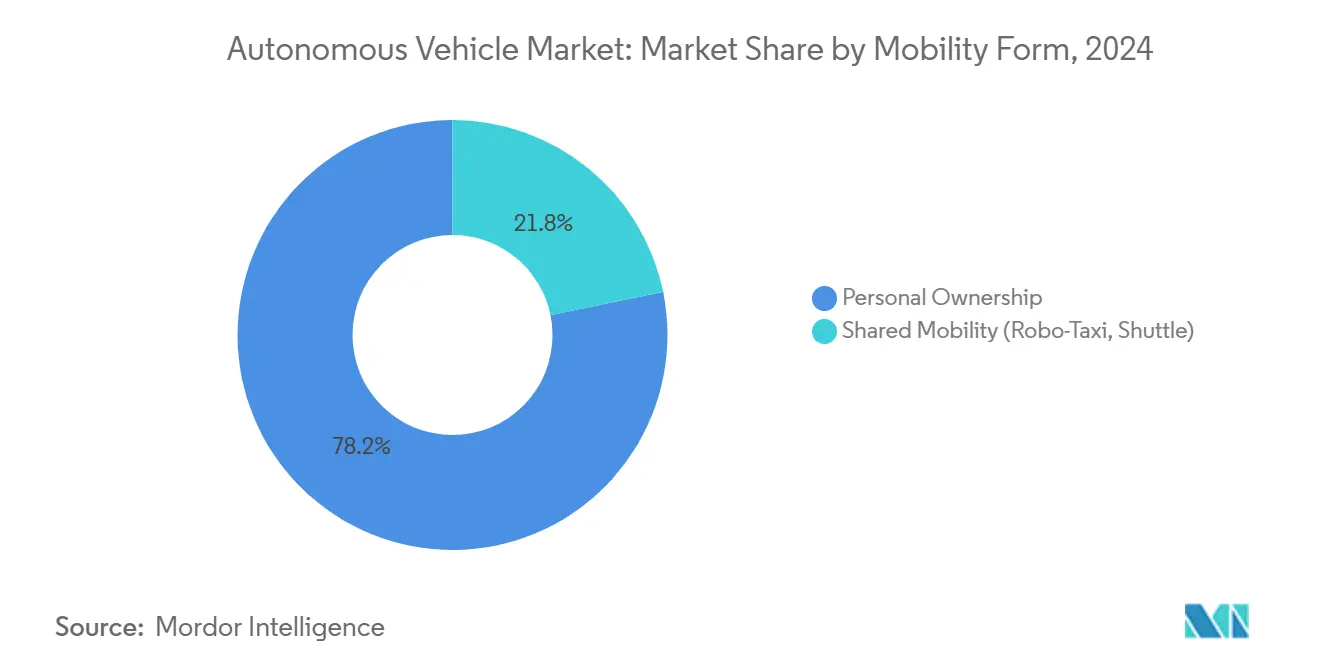

- Por forma de movilidad, la propiedad personal representó el 78,21% del tamaño del mercado de vehículos autónomos en 2024, mientras que se prevé que los servicios de movilidad compartida crezcan a una CAGR del 30,32% durante el período 2025-2030.

- Por componente, el hardware contribuyó con el 57,36% del tamaño del mercado de vehículos autónomos en 2024, mientras que se espera que los componentes de software experimenten un crecimiento más rápido con una CAGR del 26,82% hasta 2030.

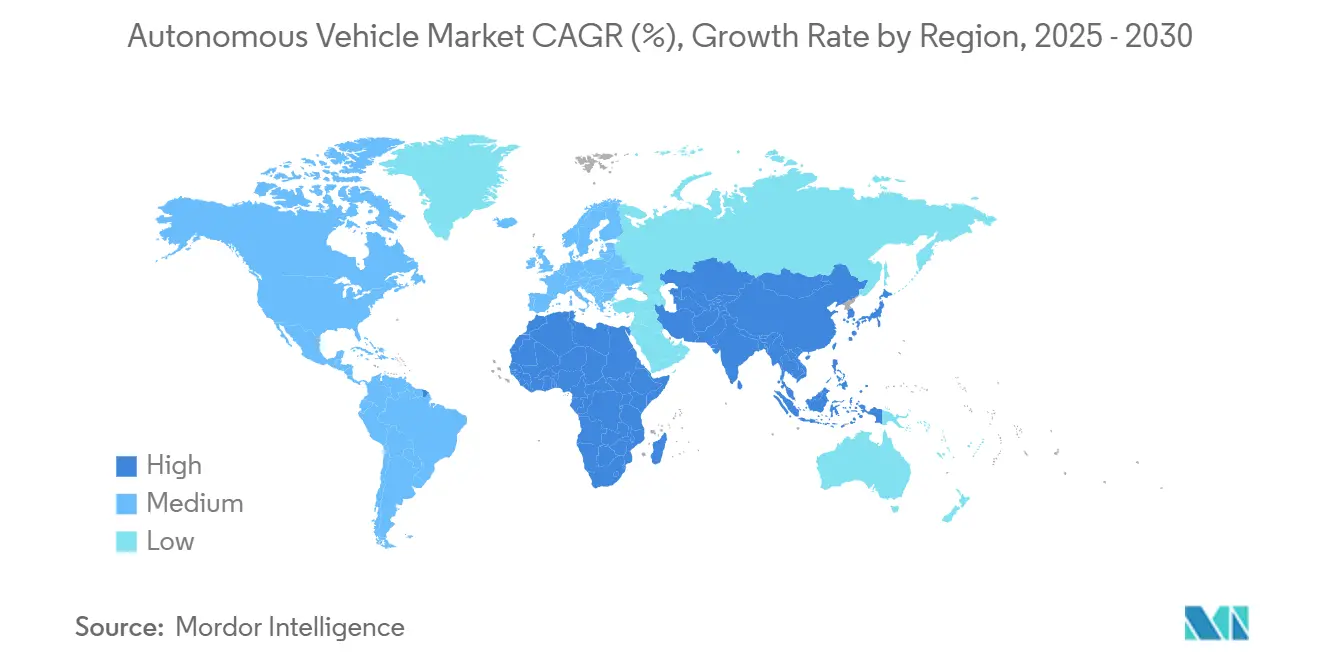

- Por geografía, Asia-Pacífico lideró el mercado global de vehículos autónomos con una participación del 46,52% en 2024, mientras que se proyecta que la región de Oriente Medio y África sea la de mayor crecimiento con una CAGR del 28,11% para 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vehículos Autónomos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Seguridad de los Sistemas Avanzados de Asistencia a la Conducción en la Unión Europea y China | +5.2% | Unión Europea, China, Global | Mediano plazo (2-4 años) |

| Expansión de Pilotos de Robo Taxi en Megaciudades Asiáticas | +4.8% | Asia, América del Norte | Corto plazo (≤ 2 años) |

| El Abaratamiento del LiDAR Impulsa el Nivel 3 para el Mercado Masivo | +4.5% | Global | Mediano plazo (2-4 años) |

| Sistemas en Chip de Alta Eficiencia Energética para IA en el Borde del Vehículo | +3.2% | Global | Mediano plazo (2-4 años) |

| Corredores de Carga 5G-V2X en América del Norte | +2.8% | América del Norte | Mediano plazo (2-4 años) |

| Los Objetivos de Flota Impulsan la Logística Autónoma | +2.5% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales para Regulaciones de Seguridad Centradas en Sistemas Avanzados de Asistencia a la Conducción en la Unión Europea y China

Las estrictas normas de seguridad de los sistemas avanzados de asistencia a la conducción en ambas regiones están presionando a la industria del automóvil autónomo para que acelere los ciclos de validación de software, lo que a su vez impulsa los ingresos anticipados de los proveedores. El programa de banco de pruebas transfronterizo de la Comisión Europea y los permisos de robo taxi en múltiples ciudades de China están proporcionando efectivamente a los proveedores hojas de ruta claras para las puertas de aprobación, fomentando mayores desembolsos en investigación y desarrollo (I+D) en 2025. Una consecuencia observable es que los principales desarrolladores están particionando sus bases de código para cumplir con los requisitos específicos de cada región, creando conjuntos de funciones superpuestos pero no idénticos. Esta segregación aumenta sutilmente el volumen total de software, lo que posteriormente influye en los costes de mantenimiento y las necesidades de talento.

Rápida Expansión de los Pilotos de Robo Taxi en las Megaciudades Asiáticas

Las tarifas de robo taxi en ciudades como Wuhan y Shanghái son ahora más bajas que las de los servicios tradicionales de transporte por aplicación. Esta tendencia subraya el potencial de la movilidad compartida autónoma para superar a las alternativas conducidas por humanos, incluso antes de la eliminación completa de los conductores en todos los distritos. La brecha de costes se logra principalmente a través de la gestión de flotas de tipo depósito y un menor tiempo de inactividad fuera de las horas pico, un enfoque que es difícil de replicar para los taxis tradicionales. Una inferencia notable es que los viajeros de menores ingresos, a menudo ignorados en las narrativas tempranas de los vehículos autónomos, se están convirtiendo en clientes objetivo debido a estas tarifas más económicas, lo que podría ampliar la aceptación pública más rápido de lo previsto.

La Caída de los Costes del LiDAR y del Cómputo de IA Está Desbloqueando los Lanzamientos de Nivel 3 para el Mercado Masivo

Los precios medios de las unidades LiDAR para automoción han disminuido significativamente con el tiempo, mientras que los nuevos sistemas en chip de grado automotriz ofrecen mayor rendimiento por vatio, lo que permite a los fabricantes de automóviles incluir de forma rentable las funciones de Nivel 3 en acabados premium y algunos de gama media. Los fabricantes de automóviles ahora agrupan el LiDAR con la fusión de radar y cámara como un paquete opcional de «Nivel 3 plus», lo que señala un alejamiento gradual de las arquitecturas de sensor único. Dado que el incremento del coste de la lista de materiales se está reduciendo, los equipos financieros dentro de los fabricantes de equipos originales (OEM) están más dispuestos a aprobar acabados más amplios para nuevas geografías, lo que aumenta aún más la participación prevista del mercado de vehículos autónomos de los vehículos de Nivel 3.

Sistemas en Chip Automotrices de Alta Eficiencia Energética que Habilitan la IA en el Borde del Vehículo

Los chips automotrices de próxima generación de 5 nm y 3 nm ahora procesan entre 200 y 800 TOPS con envolventes térmicas inferiores a 30 W, lo que permite la percepción en tiempo real sin comprometer la autonomía del vehículo eléctrico. Los proveedores que integran aceleradores de redes neuronales dedicados proporcionan latencia determinista, lo que ayuda a certificar las funciones de seguridad, acortando así los plazos de validación. La implicación silenciosa es que un menor consumo de energía libera capacidad de batería para las funciones de la cabina, lo que significa que los consumidores pueden ver mayor autonomía o un sistema de infoentretenimiento más rico en lugar de compromisos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en Puntos sobre el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normativa Fragmentada sobre Vehículos Autónomos en los Estados Unidos | -3.6% | Estados Unidos | Corto plazo (≤ 2 años) |

| La Desconfianza Pública Sigue a los Incidentes con Robo Taxis | -3.2% | Global, mayor en China | Corto plazo (≤ 2 años) |

| Escasez de Chips de IA y Restricciones de Capacidad de Fabricación | -2.4% | Global | Corto plazo (≤ 2 años) |

| Costes de Mantenimiento de Mapas de Alta Definición | -2.1% | Sudeste Asiático, África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Normativa Fragmentada a Nivel Estatal sobre Vehículos Autónomos en los Estados Unidos Retrasa la Escala Comercial

Con 29 estados que legislan normas autónomas únicas, los proveedores de servicios en múltiples estados deben mantener estructuras variadas de informes, monitoreo de conductores y seguros, lo que infla los gastos generales y, por tanto, limita la participación del mercado de vehículos autónomos que pueden capturar rápidamente.[1]"Vehículos Autónomos | Legislación Promulgada sobre Vehículos de Conducción Autónoma," Conferencia Nacional de Legislaturas Estatales (NCSL), ncsl.org La evidencia muestra que algunos desarrolladores ahora eligen corredores de lanzamiento estrictamente dentro de grupos permisivos, lo que involuntariamente deja de lado ciertos carriles de carga de alta demanda. Una conclusión emergente es que la falta de un marco unificado canaliza indirectamente la inversión hacia la simulación en lugar de las pruebas en carretera, lo que podría alargar los plazos de desarrollo.

La Desconfianza Pública Intensificada por Incidentes de Alto Perfil con Robo Taxis en China

La alta visibilidad mediática de incidentes de seguridad aislados ha alimentado respuestas en encuestas que subrayan la incomodidad de conducir cerca de vehículos autónomos, aunque la disposición a comprar sigue siendo considerable. Esta división indica que el riesgo percibido puede ser superado por la seguridad personal percibida una vez dentro del vehículo. Por lo tanto, los fabricantes están invirtiendo en paneles de informes de incidentes transparentes para generar confianza, un paso que puede convertirse en un requisito previo de facto para los permisos municipales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Automatización: El Despliegue del Nivel 4 se Acelera a Pesar del Dominio del Nivel 1

Las funciones de Nivel 1 (Asistencia al Conductor) representaron el 45,21% de la participación del mercado de vehículos autónomos en 2024, pero se proyecta que el Nivel 5 (Automatización Completa) crezca a una CAGR del 27,23% hasta 2030, lo que significa que una mayor automatización reducirá rápidamente la brecha. La claridad legislativa para las funciones de automatización condicional y de alto nivel anima a los proveedores a certificar subsistemas redundantes de dirección y frenado, lo que aumenta los ingresos inmediatos por hardware. Un efecto sutil es que las aseguradoras están revisando las tablas actuariales para trasladar la responsabilidad a los fabricantes en modos específicos, lo que apunta a futuras reducciones de primas para los usuarios finales.

El creciente interés en el Nivel 3 por parte de los compradores de lujo reduce la amortización del desarrollo por unidad, financiando indirectamente la investigación de automóviles autónomos de Nivel 4. Modelos como el BMW Serie 7 con Personal Pilot Nivel 3 ilustran que los primeros adoptantes pagan precios premium, un margen que ayuda a compensar los costes continuos de cartografía. Además, los datos del modo piloto recopilados de los vehículos de Nivel 3 están alimentando los modelos de aprendizaje automático utilizados en los camiones de Nivel 4, acortando los ciclos de recopilación de datos entre segmentos.

Por Tipo de Vehículo: El Segmento Comercial Supera a los Automóviles de Pasajeros

Los automóviles de pasajeros representaron el 78,92% de la participación del mercado de vehículos autónomos durante 2024. Sin embargo, muchos OEM ahora ven la autonomía como una oportunidad de suscripción de software recurrente en lugar de una actualización de hardware puntual, lo que desplaza el modelo de negocio hacia flujos de ingresos a largo plazo. Las actualizaciones inalámbricas extienden los ciclos de vida de las funciones, lo que podría alargar la propiedad media a medida que los compradores anticipan nuevas capacidades a mitad del ciclo. A medida que más hogares se suscriben a la autonomía parcial, los proveedores del mercado de accesorios podrían ver una disminución de la demanda de hardware de navegación tradicional, lo que sugiere una reestructuración de los mercados de accesorios.

Se proyecta que los vehículos comerciales crezcan a una CAGR del 25,72% hasta 2030, superando a los automóviles de pasajeros en la expansión del tamaño del mercado a medida que la adopción de la autonomía se acelera en los segmentos de logística y carga. La escasez de mano de obra y los límites de horas de conducción obligatorios hacen que la autonomía sea económicamente atractiva para los operadores de flotas, especialmente en los corredores de larga distancia. Un subproducto inesperado es que los depósitos invierten en herramientas de mantenimiento robótico para igualar la autonomía de los camiones, modernizando así todas las operaciones del patio.

Por Tipo de Propulsión: Los BEV Lideran la Curva de Innovación Autónoma

Los motores de combustión interna (MCI) todavía representan una participación del 62,35% en 2024, pero las configuraciones híbridas orientadas a la eficiencia se eligen cada vez más para la autonomía de retroadaptación en los mercados emergentes donde la infraestructura de carga es insuficiente. Este enfoque pragmático permite a los propietarios de flotas beneficiarse antes de la autonomía parcial, lo que sugiere una fase de coexistencia prolongada en lugar de una abrupta transición hacia los vehículos eléctricos.

Se prevé que los vehículos eléctricos de batería (BEV) se expandan a una CAGR del 35,21% hasta 2030, superando el crecimiento de los motores de combustión interna. Dado que las plataformas de vehículos definidos por software de conducción autónoma se asientan de forma natural sobre arquitecturas eléctricas, los OEM aprovechan los buses de alto voltaje comunes para alimentar los conjuntos de sensores sin alternadores adicionales. Una inferencia aquí es que las estrategias de intercambio de batería pueden ganar terreno para los taxis autónomos, ya que el tiempo de inactividad se traduce directamente en pérdida de ingresos por tarifas.

Por Forma de Movilidad: Las Plataformas Compartidas Aceleran la Comercialización de los Vehículos Autónomos

La propiedad personal representó el 78,21% de la participación del mercado de vehículos autónomos en 2024, pero el aumento de las tasas de congestión urbana puede empujar a más residentes de las ciudades hacia servicios flexibles de robo taxi basados en suscripción. Los fabricantes de automóviles que se preparan para este cambio están pilotando modelos de propiedad flexibles, como las suscripciones fraccionadas, que permiten a los hogares alternar entre el acceso autónomo privado y compartido, combinando la comodidad con un menor coste total de movilidad.

La movilidad compartida está preparada para una CAGR del 30,32%, impulsada por la economía del robo taxi que permite una mayor utilización de los asientos en comparación con los vehículos de propiedad privada. Los operadores de plataformas optimizan cada vez más las rutas para hacer coincidir la demanda máxima con la disponibilidad de la flota, reduciendo los costes por kilómetro de vehículo. Curiosamente, los datos muestran que las tarifas vespertinas más bajas fomentan los viajes no relacionados con el trabajo, ampliando la movilidad urbana total en lugar de canibalizar el transporte existente.

Por Componente: El Crecimiento del Software Supera al Hardware a Pesar de una Menor Participación

Los componentes de hardware dominaron el mercado de vehículos autónomos en 2024 con una participación del 57,36%, pero se proyecta que el segmento de software de conducción autónoma crezca más rápido a una CAGR del 26,82% hasta 2030, a medida que los OEM centran cada vez más su atención en las actualizaciones de funciones inalámbricas y los módulos de lógica de conducción. El auge de las pilas de percepción y toma de decisiones basadas en IA está convirtiendo la capa de software en un importante motor de ingresos. Además, las asociaciones entre fabricantes de automóviles y plataformas en la nube están acelerando el despliegue de la gestión de flotas en tiempo real y las actualizaciones de seguridad, difuminando las líneas entre la movilidad y los servicios digitales.

Incluso a medida que los precios de los sensores caen, la innovación en los algoritmos de percepción genera flujos recurrentes de licencias de software, alterando el reconocimiento de ingresos de las ventas de hardware por adelantado a los contratos plurianuales. Este cambio anima a los proveedores de automoción a adoptar prácticas de DevOps comunes en el sector tecnológico, lo que señala una mayor convergencia cultural entre las dos industrias.

Análisis Geográfico

Asia-Pacífico lideró el mercado de vehículos autónomos en 2024 con una participación del 46,52%, impulsado en gran medida por los extensos despliegues de robo taxi en múltiples ciudades de China y la amplia infraestructura 5G. El apoyo gubernamental coordinado entre ministerios permite agilizar las aprobaciones de pruebas, seguros y ciberseguridad, reduciendo significativamente los plazos de los proyectos. Una tendencia emergente es que las ciudades de segundo nivel están evitando las actualizaciones tradicionales del transporte público adoptando directamente lanzaderas autónomas, lo que señala la difusión del mercado más allá de los principales centros urbanos. Mientras tanto, países como Japón y Singapur aprovechan modelos liderados por consorcios que combinan la experiencia académica y de la industria autónoma, lo que permite una escala eficiente de I+D a pesar de los presupuestos más reducidos.

Oriente Medio y África son las regiones de mayor crecimiento, con una proyección de crecimiento a una CAGR del 28,11% de 2025 a 2030. Las estrategias nacionales, particularmente en los Emiratos Árabes Unidos, sitúan a los vehículos autónomos en el corazón de los objetivos de las ciudades inteligentes, con Dubái apuntando a que el 25% de todos los viajes sean autónomos para 2030. La infraestructura construida específicamente con carriles para vehículos autónomos otorga a la región una ventaja sobre los sistemas de retroadaptación en los trazados urbanos heredados. Un beneficio sorprendente es que las condiciones desérticas de cielo despejado de la región ofrecen datos de sensores de alta fidelidad, acelerando la validación de los sistemas de visión.

América del Norte sigue siendo fundamental debido a sus profundos mercados de capital y sus clústeres tecnológicos, a pesar de tener una participación del mercado de vehículos autónomos menor que Asia. Las subvenciones federales para los corredores 5G-V2X y un vibrante flujo de empresas emergentes sostienen el impulso de la innovación, incluso cuando las normas estatales fragmentadas ralentizan la escala nacional. La presencia de grandes plataformas de transporte por aplicación ofrece una distribución comercial inmediata una vez que surja la claridad regulatoria. Un cambio subyacente es que los estados centrados en el transporte de mercancías están convergiendo en torno a directrices comunes, lo que apunta a un camino ascendente hacia estándares nacionales de facto.

Panorama Competitivo

El panorama competitivo está liderado por un puñado de actores de escala, principalmente Waymo, Tesla y Baidu, cada uno ejecutando enfoques distintivos de integración vertical. El servicio de robo taxi de Waymo en múltiples ciudades superó los 4 millones de viajes pagados en 2024, validando las operaciones listas para el consumidor a escala de flota.[2]"Waymo One Supera los 4 Millones de Viajes de Pasajeros," Waymo, blog.waymo.com La estrategia de Tesla, basada en el vehículo y con prioridad en la cámara, continúa diferenciándose al depender de datos de sombra a gran escala en lugar de costosas matrices LiDAR. Una inferencia clave es que las dos filosofías de sensores divergentes probablemente coexistirán, atendiendo a diferentes tolerancias de coste y expectativas de redundancia.

Las asociaciones estratégicas aceleran la difusión tecnológica, ya que los fabricantes de automóviles tradicionales se asocian con proveedores de chips o especialistas en cartografía para cerrar rápidamente las brechas de capacidad. Por ejemplo, las alianzas entre fabricantes europeos de camiones y empresas de software de autonomía de los Estados Unidos revelan que la experiencia geográfica está siendo menos relevante que los activos complementarios. El resultado es una combinación transfronteriza de la fortaleza en la fabricación de hardware y el liderazgo algorítmico de Silicon Valley, que puede atraer el escrutinio antimonopolio si la concentración del mercado se intensifica.

Las oportunidades en espacios no explorados persisten en segmentos de nicho como las lanzaderas aeroportuarias y los vehículos mineros, donde los entornos de acceso limitado simplifican el despliegue. Los especialistas más pequeños están, por tanto, creando posiciones defendibles al centrarse en software específico del dominio ajustado a rutas repetibles. Dado que estos nichos generan un flujo de caja positivo más temprano, pueden incubar futuras plataformas de autonomía multipropósito capaces de escalar hacia afuera.

Líderes de la Industria de Vehículos Autónomos

Waymo LLC

Tesla, Inc.

General Motors Co. (Cruise LLC)

Baidu Inc. (Apollo)

Volkswagen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Waymo obtuvo la aprobación de la Comisión de Servicios Públicos de California para expandir su servicio de transporte autónomo por aplicación a toda el Área de la Bahía de San Francisco. La decisión sigue a la presentación del plan de seguridad de la empresa en marzo y señala la confianza regulatoria en las salvaguardias operativas existentes.

- Mayo de 2025: Uber y WeRide anunciaron planes para extender las operaciones autónomas conjuntas a 15 ciudades en dos años. La expansión subraya la creciente alineación estratégica entre las plataformas de transporte por aplicación y los proveedores dedicados de software para vehículos autónomos.

- Enero de 2025: Zoox, propiedad de Amazon, inició un Programa de Pasajeros Anticipados en Las Vegas para allanar el camino hacia un servicio comercial de robo taxi más adelante en el año. La iniciativa desplegará vehículos sin controles manuales en múltiples ciudades de los Estados Unidos.

Alcance del Informe Global del Mercado de Vehículos Autónomos

El informe del mercado de vehículos autónomos está segmentado por Nivel de Automatización (Nivel 1 - Asistencia al Conductor, Nivel 2 - Automatización Parcial, Nivel 3 - Automatización Condicional, Nivel 4 - Alta Automatización y Nivel 5 - Automatización Completa), Tipo de Vehículo (Automóviles de Pasajeros y Vehículos Comerciales), Tipo de Propulsión (Motor de Combustión Interna (MCI), Vehículos Eléctricos de Batería (BEV) y Vehículos Eléctricos Híbridos (HEV)), Forma de Movilidad (Propiedad Personal y Movilidad Compartida), Componente (Hardware (Sensores, Plataformas de Cómputo y Actuadores y Sistemas de Control), Software (Conjuntos de Percepción y Planificación, Motores de Cartografía y Localización, y Monitoreo del Conductor e Interfaz Persona-Máquina), y Servicios (Integración y Validación y Operación Remota y Teleoperación)), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África).

| Nivel 1 - Asistencia al Conductor |

| Nivel 2 - Automatización Parcial |

| Nivel 3 - Automatización Condicional |

| Nivel 4 - Alta Automatización |

| Nivel 5 - Automatización Completa |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Motor de Combustión Interna (MCI) |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos (HEV) |

| Propiedad Personal |

| Movilidad Compartida (Robo Taxi, Lanzadera) |

| Hardware | Sensores (LiDAR, RADAR, Cámaras, Ultrasónico, Unidad de Medición Inercial) |

| Plataformas de Cómputo (Sistemas en Chip, Unidades de Procesamiento Gráfico) | |

| Actuadores y Sistemas de Control | |

| Software | Conjuntos de Percepción y Planificación |

| Motores de Cartografía y Localización | |

| Monitoreo del Conductor e Interfaz Persona-Máquina | |

| Servicios | Integración y Validación |

| Operación Remota y Teleoperación |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Egipto | |

| Emiratos Árabes Unidos | |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Nivel de Automatización | Nivel 1 - Asistencia al Conductor | |

| Nivel 2 - Automatización Parcial | ||

| Nivel 3 - Automatización Condicional | ||

| Nivel 4 - Alta Automatización | ||

| Nivel 5 - Automatización Completa | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) | |

| Vehículos Eléctricos de Batería (BEV) | ||

| Vehículos Eléctricos Híbridos (HEV) | ||

| Por Forma de Movilidad | Propiedad Personal | |

| Movilidad Compartida (Robo Taxi, Lanzadera) | ||

| Por Componente | Hardware | Sensores (LiDAR, RADAR, Cámaras, Ultrasónico, Unidad de Medición Inercial) |

| Plataformas de Cómputo (Sistemas en Chip, Unidades de Procesamiento Gráfico) | ||

| Actuadores y Sistemas de Control | ||

| Software | Conjuntos de Percepción y Planificación | |

| Motores de Cartografía y Localización | ||

| Monitoreo del Conductor e Interfaz Persona-Máquina | ||

| Servicios | Integración y Validación | |

| Operación Remota y Teleoperación | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Egipto | ||

| Emiratos Árabes Unidos | ||

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vehículos autónomos en 2025?

El tamaño del mercado de vehículos autónomos se valora en 42,87 mil millones de USD.

¿A qué velocidad se espera que crezca el mercado de vehículos autónomos?

Entre 2025 y 2030, se prevé que el mercado de vehículos autónomos crezca a una CAGR del 23,27%.

¿Qué región tiene la mayor participación del mercado de vehículos autónomos?

Asia-Pacífico representó el 46,52% de la participación del mercado de vehículos autónomos gracias a las regulaciones favorables y los despliegues de robo taxi a gran escala.

¿Por qué son importantes los vehículos comerciales para la adopción autónoma?

Las flotas comerciales enfrentan una aguda escasez de conductores y se benefician financieramente de la utilización continua de los vehículos, lo que las convierte en adoptantes tempranas de la tecnología autónoma.

Última actualización de la página el: