Tamaño y Participación del Mercado de HVAC Verde

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

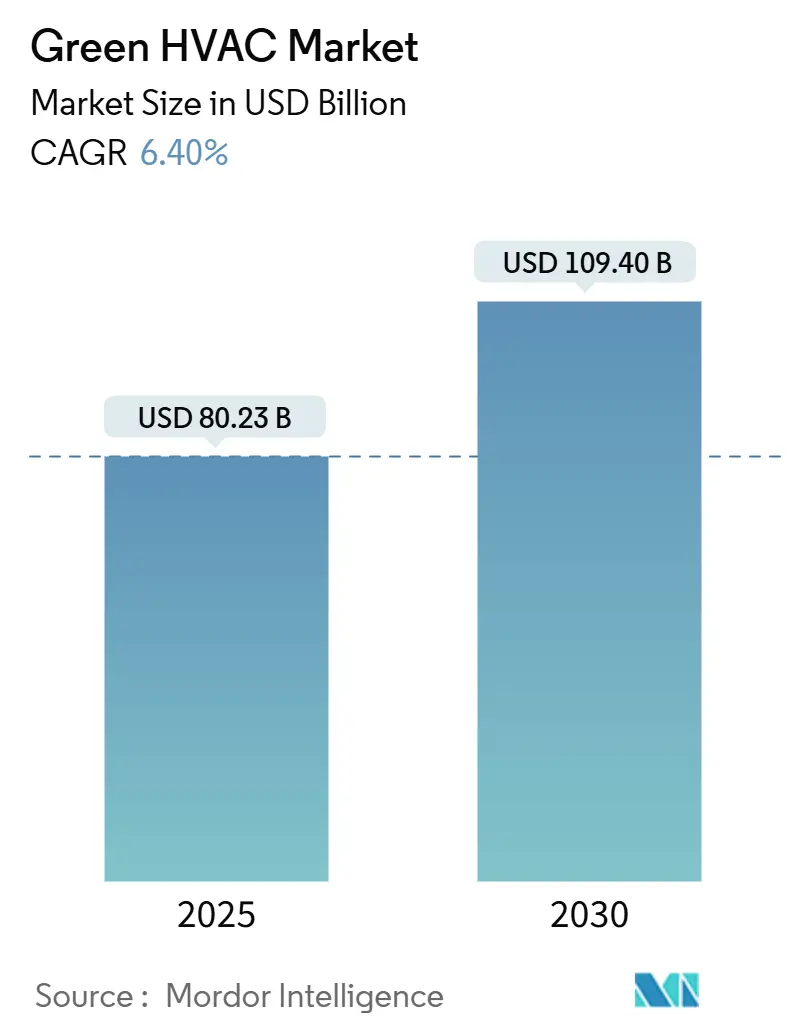

| Tamaño del Mercado (2025) | 80.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 109.40 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.40% CAGR |

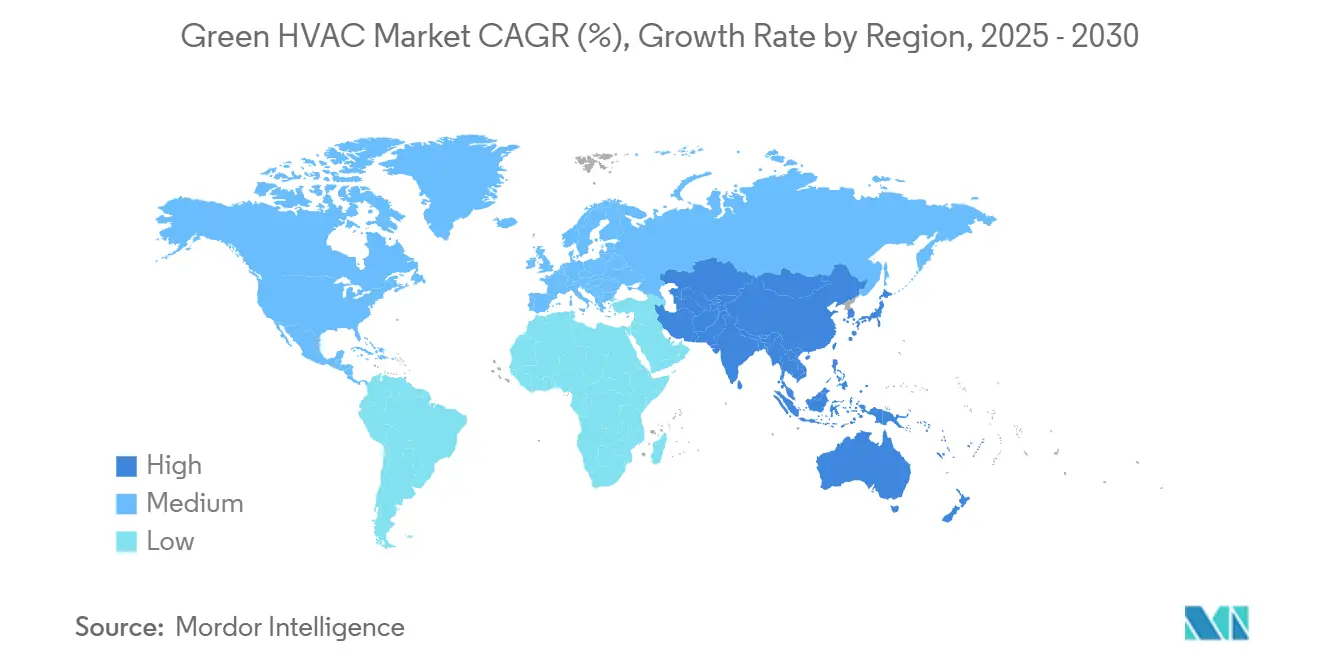

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

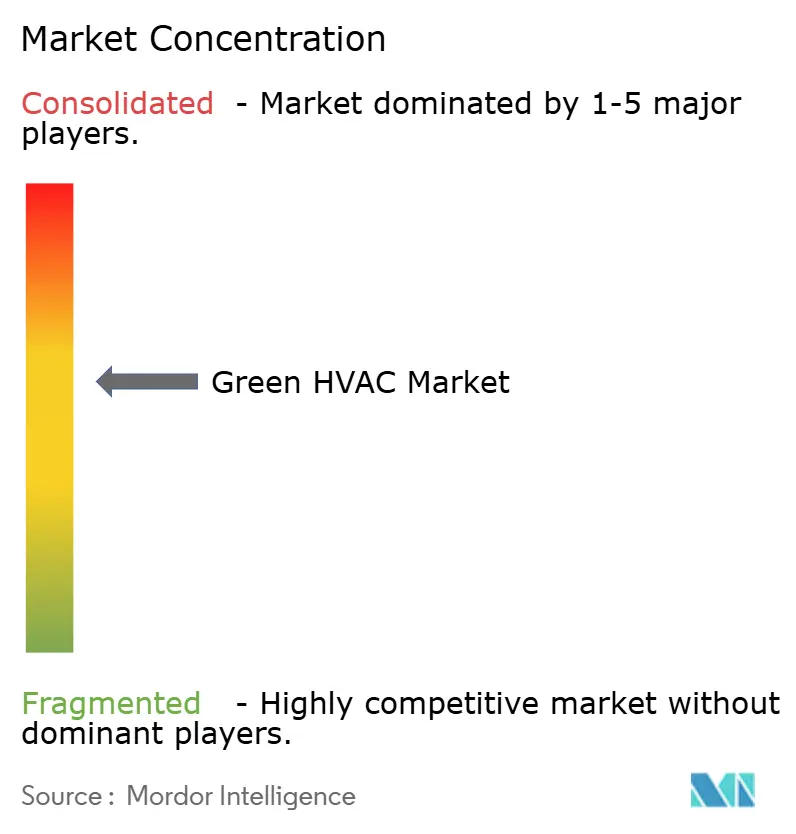

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de HVAC Verde por Mordor Intelligence

El tamaño del mercado de HVAC Verde se estima en USD 80,23 mil millones en 2025 y se proyecta que alcance USD 109,40 mil millones en 2030, lo que representa una CAGR del 6,4%. Esta aceleración refleja el endurecimiento de los mandatos de eficiencia globales, generosos incentivos de electrificación y rápidas reducciones de costos en compresores accionados por inversores que, en conjunto, inclinan las adquisiciones hacia equipos de bajo carbono. Los vientos regulatorios favorables, como los USD 14 mil millones en reembolsos para bombas de calor de la Ley de Reducción de la Inflación de los Estados Unidos y la eliminación gradual de gases fluorados de la Unión Europea, están orientando a los compradores desde los sistemas de combustibles fósiles hacia alternativas eléctricas de bajo potencial de calentamiento global. Junto con los subsidios directos, los análisis de gemelos digitales ahora reducen los costos operativos de HVAC durante toda la vida útil en un 15-25%, fortaleciendo el argumento comercial para los equipos conectados. La región de Asia-Pacífico lidera la demanda actual con una participación de ingresos del 44,9%, impulsada por los subsidios de bombas de calor de China y la creciente intensidad de refrigeración de India. Sin embargo, Europa está estableciendo estándares tecnológicos de facto a través de normas de bajo potencial de calentamiento global que los fabricantes globales deben cumplir para seguir siendo competitivos. La escasez en la cadena de suministro, especialmente la falta de 70.000 técnicos capacitados en bombas de calor en Europa, continúa influyendo en el diseño de productos, favoreciendo plataformas cargadas en fábrica y amigables para los instaladores.

Conclusiones Clave del Informe

- Por tecnología, las bombas de calor representaron el 38,9% de la participación del mercado de HVAC Verde en 2024, mientras que se proyecta que los controles inteligentes de HVAC crezcan a una CAGR del 7,9% hasta 2030.

- Por componente, los equipos de calefacción lideraron con una participación del 48,1% del mercado de HVAC Verde en 2024; se prevé que los controles y servicios se expandan a una CAGR del 7,7% hasta 2030.

- Por usuario final, el segmento comercial tuvo una participación del 42,6% del mercado de HVAC Verde en 2024; se proyecta que las aplicaciones industriales y de centros de datos avancen a una CAGR del 7,2% hasta 2030.

- Por aplicación, la nueva construcción capturó una participación del 56,7% del mercado de HVAC Verde en 2024; se prevé que los proyectos de modernización y reemplazo aumenten a una CAGR del 7,1% hasta 2030.

- Por geografía, la región de Asia-Pacífico dominó con una participación del 44,9% del mercado de HVAC Verde en 2024 y se espera que registre la CAGR más rápida del 6,9% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de HVAC Verde

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos de electrificación y créditos fiscales de la Ley de Reducción de la Inflación | +1.2% | América del Norte, con efectos secundarios en la UE y Asia-Pacífico | Mediano plazo (2–4 años) |

| Eliminación gradual de gases fluorados de la UE, mandatos de bajo potencial de calentamiento global | +0.9% | Europa como núcleo, influencia regulatoria global | Largo plazo (≥ 4 años) |

| Reducción del costo de compresores de inversor (< USD 100/kW) | +1.1% | Global, fabricación concentrada en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los gemelos digitales reducen el gasto operativo durante la vida útil en un 15-25% | +0.8% | América del Norte y la UE liderando, adopción en Asia-Pacífico en aumento | Mediano plazo (2–4 años) |

| Contratos de rendimiento de HVAC como Servicio | +0.7% | Sector comercial global, más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Puntuación de carbono incorporado en licitaciones de construcción verde | +0.5% | UE, América del Norte, ciudades emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Incentivos de Electrificación Impulsan la Transformación del Mercado

Los generosos créditos fiscales y reembolsos están inclinando las decisiones de adquisición hacia las bombas de calor eléctricas. La Ley de Reducción de la Inflación de los EE. UU. asigna USD 14 mil millones para reembolsos, y los hogares individuales pueden reclamar hasta USD 8.000 para instalaciones calificadas.[1]Departamento de Energía de los EE. UU., "La Administración Biden-Harris lanza programas de reembolso de energía doméstica de 9.000 millones de dólares para reducir los costos de energía," energy.gov Las iniciativas estatales como el programa TECH Clean California añaden subvenciones adicionales, amplificando los fondos federales. Los propietarios comerciales tratan cada vez más la electrificación como una cobertura contra el riesgo de fijación de precios del carbono, asegurando costos operativos predecibles mientras mejoran sus puntuaciones ESG. En conjunto, estos programas aumentan la demanda total direccionable en los segmentos residencial y comercial ligero, inyectando impulso al mercado de HVAC Verde.

Las Regulaciones de Gases Fluorados de la UE Aceleran la Transición hacia Bajo Potencial de Calentamiento Global

La norma de la UE para reducir el uso de hidrofluorocarburos en un 79% para 2030 obliga a los fabricantes a rediseñar los sistemas para refrigerantes naturales, como el CO₂ y el propano.[2]Comisión Europea, "Legislación de la UE para controlar los gases fluorados," climate.ec.europa.eu Los plazos de cumplimiento que comienzan en 2025 cubren primero la refrigeración comercial y luego los acondicionadores de aire de habitación. Las multinacionales están implementando de forma preventiva plataformas conformes con la UE a nivel mundial, transformando efectivamente el mercado de HVAC Verde en un estándar de bajo potencial de calentamiento global. Carrier, por ejemplo, destinó USD 85 millones para investigación y desarrollo europeo específico para sistemas de refrigerantes naturales, señalando un giro estratégico hacia un diseño armonizado globalmente.

La Reducción de Costos de la Tecnología de Inversor Permite la Adopción Masiva

La integración vertical entre los principales fabricantes de Asia-Pacífico ha llevado los costos de los compresores de inversor por debajo de USD 100 por kilovatio, un umbral que hace que las bombas de calor de velocidad variable sean competitivas en costos con los hornos de gas incluso sin subsidios. Las economías de escala en la fabricación de semiconductores y la producción de motores han reducido los costos de la lista de materiales en un 30-40%. Como resultado, características anteriormente premium, como la operación de velocidad variable en climas fríos, están entrando en los niveles de precios convencionales, acelerando la adopción en todo el mercado de HVAC Verde.

La Integración de Gemelos Digitales Transforma la Economía Operacional

Los gemelos digitales basados en la nube superponen modelos físicos sobre datos de edificios en tiempo real, lo que permite ahorros de energía del 15-25% y extiende la vida útil del equipo en un 20%.[3]Johnson Controls, "Los gemelos digitales transforman las operaciones de los edificios," johnsoncontrols.com Los primeros adoptantes aprovechan estas herramientas para asegurar tasas de arrendamiento más altas y primas de seguro más bajas al demostrar la mitigación de riesgos. Los proveedores que combinan equipos, software y servicios en una oferta integrada obtienen una ventaja duradera a medida que los propietarios de edificios se orientan hacia contratos basados en resultados que valoran los ahorros durante el ciclo de vida más que los descuentos iniciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto capital inicial para modernizaciones de bombas de calor | −0.8% | Global, agudo en mercados residenciales sensibles al costo | Mediano plazo (2–4 años) |

| Relación precio electricidad/gas > 3:1 | −0.6% | Europa, varía según el país | Corto plazo (≤ 2 años) |

| Escasez de instaladores (≈ 70.000 técnicos en la UE) | −0.7% | Europa, América del Norte, problema incipiente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Volatilidad en el suministro de semiconductores/compresores | −0.5% | Fabricación global, concentrada en centros de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Modernización Limitan la Adopción Residencial

Las modernizaciones residenciales típicas de bombas de calor cuestan entre USD 15.000 y 25.000, lo que incluye actualizaciones del panel eléctrico y modificaciones de conductos.[4]Rocky Mountain Institute, "Bombas de calor para todos," rmi.org Las viviendas más antiguas a menudo requieren mejoras de aislamiento, añadiendo otros USD 5.000–10.000, lo que alarga los períodos de recuperación de la inversión. Las herramientas de financiamiento, como el reembolso en la factura, ayudan, pero la sensibilidad al flujo de caja continúa ralentizando los ciclos de reemplazo en el mercado de HVAC Verde. Los fabricantes ahora priorizan diseños de fácil instalación que reducen las horas de trabajo, mientras que las empresas de servicios públicos prueban estructuras tarifarias que recompensan los hogares electrificados.

Las Disparidades en los Precios de la Energía en Europa Limitan la Economía de las Bombas de Calor

En Alemania e Italia, los costos de electricidad industrial son de EUR 0,15 kWh, en comparación con una paridad de gas natural de EUR 0,05 kWh, lo que resulta en períodos de recuperación de siete años incluso con subsidios. A menos que las reformas en curso de equilibrio de la red reduzcan los costos minoristas de energía, la adopción de bombas de calor se inclinará hacia mercados con abundante suministro renovable o pilas de incentivos más sólidas, mitigando así el crecimiento potencial del tamaño del mercado de HVAC Verde en determinadas naciones de la UE.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Bombas de Calor Anclan la Diversificación de la Cartera

Las bombas de calor contribuyeron con el 38,9% del tamaño del mercado de HVAC Verde en 2024 y siguen siendo el referente tecnológico para descarbonizar el acondicionamiento de espacios. Su doble función de calefacción y refrigeración, junto con la caída de los costos de los componentes, consolida su posición tanto en las modernizaciones residenciales como en las comerciales ligeras. Los controles inteligentes, aunque con una base más pequeña hoy en día, se espera que registren la CAGR más rápida del 7,9%, gracias al mantenimiento predictivo y la funcionalidad interactiva con la red eléctrica.

Los fabricantes comercializan cada vez más paquetes integrados que combinan bombas de calor con sensores IoT, módulos de flujo de refrigerante variable y análisis en la nube para vender "confort como servicio". La plataforma VRV de Daikin ahora incluye sensores de ocupación que reducen las llamadas de servicio en un 30%, lo que ilustra cómo las ofertas con gran componente de software aceleran la fidelización del cliente. Esta convergencia agudiza la diferenciación competitiva dentro del mercado de HVAC Verde a medida que los compradores prefieren soluciones integrales sobre unidades independientes.

Por Componente: Los Controles y Servicios Monetizan el Valor del Ciclo de Vida

Los equipos de calefacción representaron el 48,1% de los ingresos en 2024, pero el crecimiento se está inclinando hacia los controles y servicios, que se expanden a una CAGR del 7,7% a medida que los equipos de instalaciones buscan ahorros durante el ciclo de vida. Los controladores digitales integran módulos de ventilación, refrigeración y calidad del aire interior, formando el centro neurálgico de los edificios inteligentes.

EcoStruxure de Schneider Electric demuestra cómo las suscripciones de software generan ingresos recurrentes al tiempo que reducen las facturas de energía de los clientes en un 20–30%. Dado el endurecimiento de los grupos de talento, los servicios de monitoreo externalizados se están convirtiendo en elementos centrales para los administradores de edificios, una tendencia que redistribuye la captura de valor en todo el mercado de HVAC Verde.

Por Usuario Final: Los Centros de Datos Impulsan el Impulso Industrial

Las instalaciones comerciales mantuvieron una participación del 42,6% en 2024, pero los centros de datos y las aplicaciones industriales más amplias muestran la CAGR más rápida del 7,2% a medida que la digitalización eleva la densidad de refrigeración. Los operadores de hiperescala invierten en refrigeración líquida y control de temperatura de precisión, convirtiendo la gestión térmica en un servicio de misión crítica.

La relocalización de la manufactura impulsa carga industrial adicional, particularmente para el calor de proceso a baja temperatura compatible con la electricidad renovable. Los proveedores que pueden personalizar bombas de calor de uso intensivo e integrarlas con los sistemas de gestión de energía de las plantas aprovechan nichos de alto margen dentro del mercado de HVAC Verde.

Por Aplicación: Las Modernizaciones Ganan Prioridad Presupuestaria

Si bien la nueva construcción generó el 56,7% de los ingresos de 2024, la demanda de modernización crece a una CAGR del 7,1% a medida que las ciudades imponen límites de emisiones al parque existente. Las leyes locales como la Ley Local 97 de la Ciudad de Nueva York impulsan a los propietarios de edificios hacia el reemplazo acelerado de equipos, creando una cartera de modernización norteamericana anual de USD 15 mil millones.

La complejidad de la modernización recompensa a los proveedores que ofrecen ingeniería llave en mano, financiamiento y garantías de rendimiento. El servicio de optimización de Trane, que combina actualizaciones de equipos con puesta en marcha continua, subraya cómo el valor migra del hardware hacia los contratos orientados a resultados. Este modelo refuerza el potencial de ingresos recurrentes en todo el mercado de HVAC Verde.

Análisis Geográfico

Asia-Pacífico generó el 44,9% de los ingresos de 2024 del mercado de HVAC Verde y está preparada para una CAGR del 6,9% hasta 2030. La hoja de ruta de electrificación rural de China tiene como objetivo 10 millones de conversiones de bombas de calor en hogares, mientras que el auge de la construcción comercial de India impulsa la demanda de sistemas de flujo de refrigerante variable y enfriadores. Los fabricantes regionales disfrutan de escala local que acorta los plazos de entrega y alinea los productos con los criterios de subsidio establecidos por los gobiernos con intención de impulsar el crecimiento industrial doméstico.

Europa equilibra fuertes impulsos políticos con una economía desigual. Las naciones nórdicas combinan abundante electricidad renovable con impuestos al carbono para lograr una penetración residencial líder, mientras que Alemania e Italia luchan con relaciones desfavorables entre el precio de la energía y el gas que ralentizan los períodos de recuperación. La escasez de técnicos agrava el desafío, lo que impulsa iniciativas para recapacitar a la fuerza laboral a una escala sin precedentes. Sin embargo, los mandatos de bajo potencial de calentamiento global de toda la UE garantizan que la innovación tecnológica siga centrada en la región, influyendo en las decisiones de diseño a nivel mundial dentro del mercado de HVAC Verde.

América del Norte se beneficia de incentivos federales unificados superpuestos a sólidos programas estatales. Los códigos del Título 24 de California exigen la preparación para bombas de calor, acelerando la demanda tanto en nuevas construcciones como en modernizaciones. El marco de reembolsos de Canadá apoya los modelos de clima frío clasificados para operación a −15 °F, abriendo mercados del norte anteriormente dominados por hornos de gas. Mientras tanto, los corredores de manufactura de México amplían las oportunidades de HVAC comercial vinculadas a las cadenas de suministro de relocalización cercana. Colectivamente, estas dinámicas mantienen al continente como un pilar estratégico de ingresos para los proveedores globales que compiten en el mercado de HVAC Verde.

Panorama Competitivo

Los fabricantes de primer nivel, como Daikin, Carrier y Johnson Controls, mantienen el liderazgo en escala a través de amplias carteras y redes de servicio globales; sin embargo, los nuevos participantes nativos en software ahora desafían a los titulares con capas de optimización basadas en inteligencia artificial. La actividad de patentes en compresores de velocidad variable y algoritmos de refrigerantes aumentó un 15% por año entre 2022 y 2024, lo que subraya un rápido ritmo de innovación.

La diferenciación estratégica gira en torno a tres capacidades. En primer lugar, el liderazgo en costos logrado mediante la integración de componentes y la fabricación regionalizada permite defender los puntos de precio en el segmento económico del mercado de HVAC Verde. En segundo lugar, las plataformas de software propietarias amplifican la eficiencia de los equipos y aseguran las tarifas de servicio. En tercer lugar, los contratos orientados a resultados, como el HVAC como Servicio, desplazan el enfoque del cliente hacia los ahorros garantizados en lugar de los gastos de capital.

Las consolidaciones recientes reflejan estas prioridades: Johnson Controls adquirió Silent-Aire para ampliar su alcance en refrigeración de centros de datos, y Mitsubishi Electric invirtió USD 120 millones en investigación y desarrollo europeo de bajo potencial de calentamiento global para anticiparse a los cambios regulatorios. Los actores regionales de tamaño mediano buscan alianzas con empresas de sensores y proveedores de nube para mantener su relevancia. Los nuevos participantes en el mercado que combinan experiencia digital con especialización en sistemas de bajo potencial de calentamiento global o de clima frío tienen un potencial de disrupción desproporcionado en todo el mercado de HVAC Verde.

Líderes de la Industria de HVAC Verde

-

Daikin Industries, Ltd.

-

Carrier Global Corporation

-

Johnson Controls International plc

-

Trane Technologies plc

-

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Daikin Industries comprometió USD 150 millones para ampliar la capacidad de bombas de calor en Texas a 500.000 unidades por año.

- Diciembre de 2024: Johnson Controls adquirió la división de refrigeración de centros de datos de Silent-Aire por USD 85 millones.

- Noviembre de 2024: Carrier Global introdujo el sistema de purificación de aire OptiClean habilitado con UV-C.

- Octubre de 2024: Trane Technologies se asoció con Microsoft para implementar la optimización de edificios basada en inteligencia artificial en 1.000 sitios.

Alcance del Informe Global del Mercado de HVAC Verde

| Bombas de Calor |

| Sistemas de Flujo de Refrigerante Variable |

| Controles Inteligentes de HVAC |

| Acondicionadores de Aire con Inversor |

| Equipos de Calefacción |

| Equipos de Refrigeración |

| Equipos de Ventilación y Calidad del Aire Interior |

| Controles y Servicios |

| Residencial |

| Comercial |

| Industrial y Centros de Datos |

| Público e Institucional |

| Nueva Construcción |

| Modernización y Reemplazo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tecnología | Bombas de Calor | |

| Sistemas de Flujo de Refrigerante Variable | ||

| Controles Inteligentes de HVAC | ||

| Acondicionadores de Aire con Inversor | ||

| Por Componente | Equipos de Calefacción | |

| Equipos de Refrigeración | ||

| Equipos de Ventilación y Calidad del Aire Interior | ||

| Controles y Servicios | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Industrial y Centros de Datos | ||

| Público e Institucional | ||

| Por Aplicación | Nueva Construcción | |

| Modernización y Reemplazo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de HVAC Verde?

El tamaño del mercado de HVAC Verde es de USD 80,23 mil millones en 2025 y se proyecta que alcance USD 109,40 mil millones en 2030.

¿Qué región lidera la demanda?

Asia-Pacífico tiene el 44,9% de los ingresos de 2024 y se pronostica como el de más rápido crecimiento con una CAGR del 6,9% hasta 2030.

¿Qué tecnología domina las ventas?

Las bombas de calor contribuyen con el 38,9% de los ingresos de 2024, lo que las convierte en el segmento tecnológico más grande.

¿Qué segmento muestra el mayor crecimiento?

Los controles inteligentes de HVAC registran la CAGR más rápida del 7,9% gracias a las características de mantenimiento predictivo y optimización energética.

¿Qué frena la adopción residencial?

Los altos costos de modernización de USD 15.000–25.000 y la escasez de instaladores ralentizan los ciclos de reemplazo a pesar de los incentivos.

¿Cómo se diferencian los proveedores?

Los proveedores integran análisis de software y ofrecen contratos de servicio que garantizan ahorros durante el ciclo de vida, yendo más allá de las ventas de equipos independientes.

Última actualización de la página el: