Tamaño y participación del mercado de HVAC del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.89% CAGR |

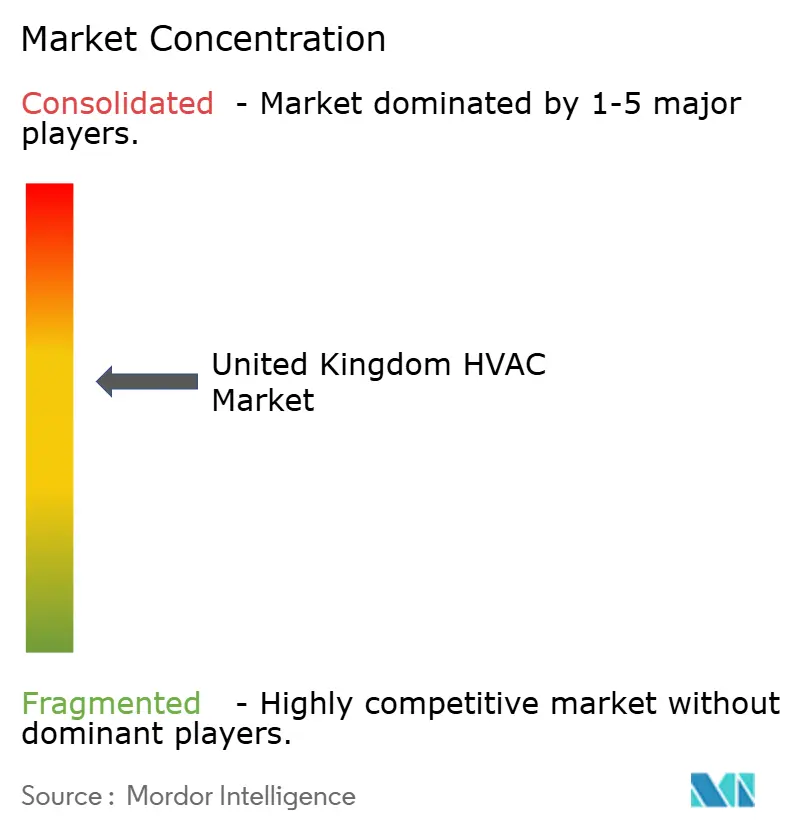

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de HVAC del Reino Unido por Mordor Intelligence

El tamaño del mercado de HVAC del Reino Unido en 2026 se estima en USD 2.770 millones, creciendo desde el valor de 2025 de USD 2.670 millones con proyecciones para 2031 que muestran USD 3.360 millones, creciendo a una CAGR del 3,89% entre 2026 y 2031. Este crecimiento moderado refleja el rápido alejamiento de la calefacción con combustibles fósiles hacia tecnologías bajas en carbono, impulsado por los mandatos de sustitución de calderas por bombas de calor que comienzan en 2026 y por el objetivo legalmente vinculante de cero emisiones netas para 2050 [1]Parlamento británico, "Net Zero and the UK Building Stock", publications.parliament.uk. La actividad de retrofitting domina porque la mayoría de las viviendas que estarán en pie en 2050 ya estaban construidas, aunque las normativas para nuevas construcciones, como la Norma de Viviendas Futuras, están impulsando la demanda de sistemas integrados totalmente eléctricos. El impulso es mayor en equipos de menor capacidad a medida que los hogares adoptan bombas de calor de fuente de aire, mientras que el crecimiento comercial está vinculado a la refrigeración de centros de datos y a las renovaciones de oficinas. Los instaladores se enfrentan a una grave escasez de mano de obra cualificada, y la escasez en la cadena de suministro de cobre e imanes de tierras raras mantiene elevados los precios de los equipos.

Conclusiones clave del informe

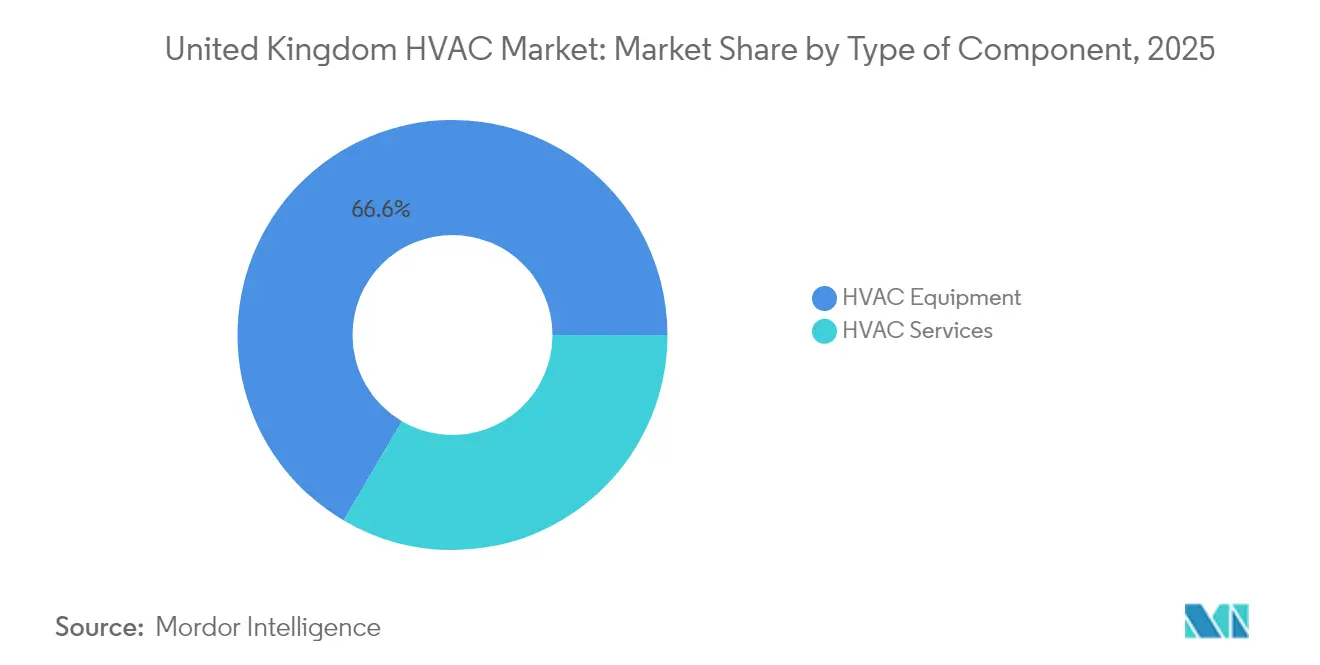

- Por componente, los servicios capturaron el 33,45% de los ingresos en 2025 y están creciendo a una CAGR del 7,55%, mientras que los equipos retuvieron el 66,55% de la participación del mercado de HVAC del Reino Unido en 2025.

- Por usuario final, el segmento residencial representó el 74,68% del tamaño del mercado de HVAC del Reino Unido en 2025; se prevé que el segmento comercial se expanda a una CAGR del 7,26% hasta 2031.

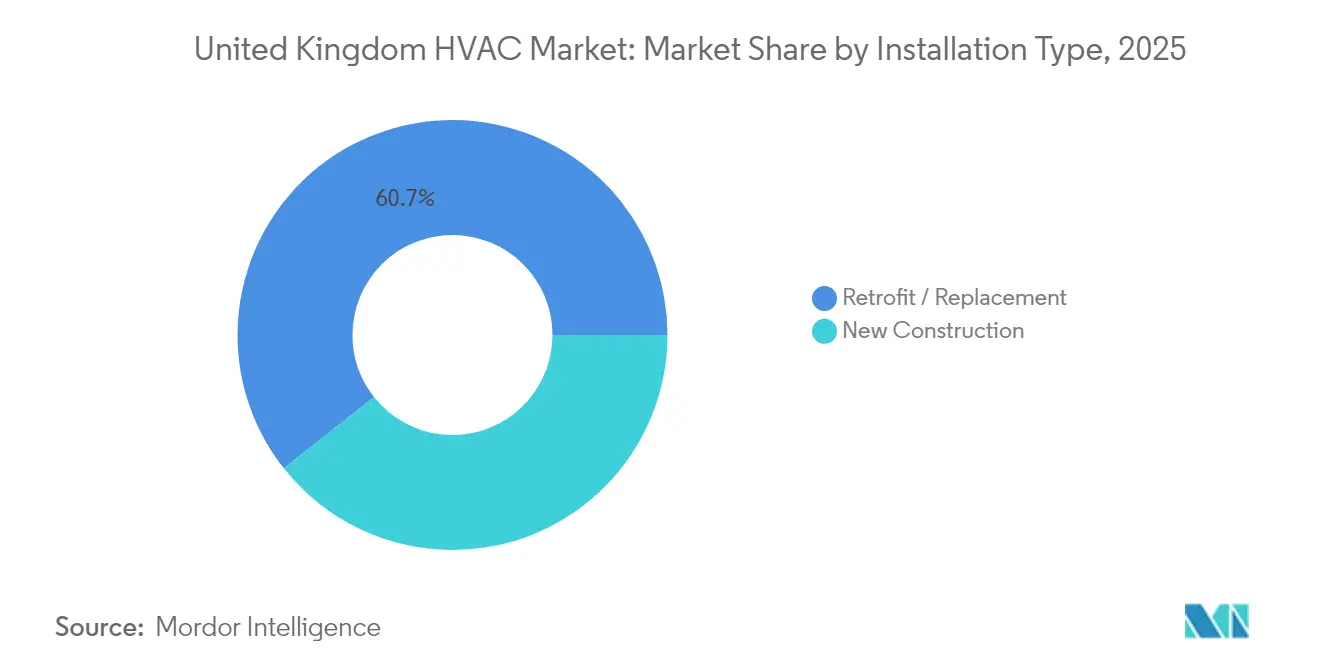

- Por tipo de instalación, las aplicaciones de retrofitting representaron el 60,65% de la participación del tamaño del mercado de HVAC del Reino Unido en 2025, mientras que la nueva construcción está creciendo a una CAGR del 5,21% hasta 2031.

- Por capacidad, los sistemas con una potencia de 5-20 kW lideraron con una participación del mercado de HVAC del Reino Unido del 31,62% en 2025; las unidades de menos de 5 kW registran la CAGR más rápida del 8,02% hasta 2031.

- Daikin, Johnson Controls y Carrier controlaron conjuntamente algo menos del 30% de los ingresos de 2024, lo que indica una concentración moderada.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de HVAC del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Incentivos gubernamentales de apoyo a la eficiencia energética | +1.2% | Nacional, con impacto concentrado en Inglaterra y Gales | Mediano plazo (2-4 años) |

| Creciente demanda de dispositivos energéticamente eficientes | +0.8% | Nacional, con mayor adopción en centros urbanos | Largo plazo (≥ 4 años) |

| Auge de la construcción y oleada de retrofitting | +1.0% | Nacional, con énfasis en Londres y el sureste de Inglaterra | Corto plazo (≤ 2 años) |

| Mandatos del Reino Unido de sustitución de calderas por bombas de calor a partir de 2026 | +1.5% | Nacional, con implementación acelerada en nuevas urbanizaciones | Mediano plazo (2-4 años) |

| Pico de carga de refrigeración en centros de datos por las construcciones de hiperescala | +0.6% | Regional, concentrado en Londres, Mánchester y Edimburgo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incentivos gubernamentales de apoyo a la eficiencia energética

El Plan de Mejora de Calderas ha ofrecido subvenciones de GBP 7.500 tanto para bombas de calor de fuente de aire como de fuente de tierra desde 2022, y la prórroga del plan en 2024 confirmó el apoyo político a largo plazo. La financiación complementaria en el marco del Fondo de Descarbonización de Vivienda Social y de la Obligación de las Empresas de Energía está desbloqueando financiación en los segmentos de alquiler y de bajos ingresos. A pesar de las generosas subvenciones, la adopción ha sido lenta porque los instaladores son escasos y la electricidad sigue siendo más cara que el gas en las tarifas minoristas, lo que limita la paridad de costes para los propietarios. Los responsables políticos están explorando un reequilibrio fiscal para reducir la brecha de precios entre la electricidad y el gas, lo que aumentaría materialmente el retorno de la inversión en retrofitting con bombas de calor.

Creciente demanda de dispositivos energéticamente eficientes

La preocupación pública por el cambio climático es elevada, pero el conocimiento del rendimiento de las bombas de calor sigue siendo limitado: una encuesta de 2024 mostró que el 70% de los encuestados sabía poco sobre la tecnología. Los edificios comerciales avanzan más rápidamente, adoptando automatización habilitada por inteligencia artificial, como el sistema Metasys 14.0 de Johnson Controls, que ha demostrado un ahorro energético medio del 20% en sitios piloto. Los sistemas de caudal de refrigerante variable permiten la gestión de la temperatura a nivel de zona, y el mantenimiento predictivo impulsado por sensores de IoT aumenta el tiempo de actividad al tiempo que reduce los costes de servicio. Estas características están redefiniendo los criterios de compra hacia la eficiencia durante todo el ciclo de vida en lugar del coste de capital inicial.

Auge de la construcción y oleada de retrofitting

Casi el 80% del parque residencial de 2050 ya existía en 2025; por tanto, el retrofitting tiene un peso enorme. Los objetivos gubernamentales establecen la mejora del 20% de los edificios existentes a un estado listo para cero carbono para 2030 [2]Agencia Internacional de la Energía, "Buildings Sector Pathway", iea.org. Londres lidera en volumen de retrofitting, aunque el impulso en nuevas construcciones es fuerte en centros de datos, centros logísticos y urbanizaciones de uso mixto que especifican HVAC de bajas emisiones de carbono desde el principio. Las cadenas de suministro fragmentadas de miles de pymes complican el aseguramiento de la calidad, pero los innovadores modelos de financiación mediante sacrificio salarial y los préstamos respaldados por empleadores están comenzando a cerrar las brechas de financiación para los propietarios de viviendas.

Mandatos del Reino Unido de sustitución de calderas por bombas de calor a partir de 2026

La legislación que exige que todas las calderas nuevas sean aptas para hidrógeno en un plazo de dieciocho meses está impulsando un giro estratégico en los canales de fabricación e instalación. Los fabricantes están invirtiendo en sistemas híbridos que combinan un pequeño quemador de gas con una bomba de calor para cubrir la incierta dirección del despliegue de infraestructura de hidrógeno. La política acelera la colaboración: British Gas anunció una asociación de servicio a nivel nacional con NIBE en marzo de 2025 para aumentar la capacidad de instaladores antes del mandato.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto coste inicial de los sistemas eficientes | -1.8% | Nacional, con mayor impacto en zonas rurales y de bajos ingresos | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada para instalación y mantenimiento | -1.1% | Nacional, con escasez aguda en Escocia y el norte de Inglaterra | Largo plazo (≥ 4 años) |

| Ritmo de descarbonización de la red que limita el retorno de la inversión del HVAC eléctrico | -0.7% | Nacional, con variaciones regionales en el acceso a energías renovables | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto coste inicial de los sistemas eficientes

Las instalaciones de bombas de calor en 2024 oscilaron típicamente entre GBP 10.000 y 15.000, frente a GBP 3.000-4.000 para una sustitución de caldera de gas. Las mejoras necesarias en la envolvente del edificio y los trabajos eléctricos pueden duplicar los presupuestos de los proyectos, alargando los períodos de amortización incluso con subvenciones. Los precios de la electricidad por kWh se mantuvieron aproximadamente tres veces más altos que los del gas, lo que suprime el ahorro en costes operativos [3]Heat Pump Association, "Unlocking Widescale Heat Pump Deployment", heatpumps.org.uk. La volatilidad de los precios de los materiales, en particular del cobre, ha añadido una mayor incertidumbre para los instaladores y los usuarios finales. Aunque están surgiendo préstamos sin intereses y planes de empleadores, la falta de conocimiento y los obstáculos administrativos limitan la adopción.

Escasez de mano de obra cualificada para instalación y mantenimiento

Solo alrededor de 3.000 ingenieros estaban certificados para instalar bombas de calor en 2024, muy por debajo de los 120.000-230.000 trabajadores necesarios para 2030. La escasez infla los costes laborales y retrasa los proyectos, socavando la confianza de los consumidores. Los programas de formación, como el programa mejorado de formación en mejora del tejido de retrofitting lanzado en Gales en 2024, están ampliando el canal de talento, pero la escala sigue siendo insuficiente. La industria también está presionando para obtener visados simplificados que atraigan a técnicos cualificados del extranjero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los servicios se aceleran en medio de la complejidad de los equipos

Los servicios representaron el 33,45% de los ingresos de 2025, una participación que se proyecta que aumente a medida que la sofisticación de los sistemas aumenta. Se espera que el tamaño del mercado de HVAC del Reino Unido para los servicios alcance USD 1.340 millones en 2031, avanzando más rápido que los equipos. Este auge está vinculado a instalaciones ricas en sensores que necesitan puesta en marcha, actualizaciones de software y mantenimiento predictivo. Los equipos siguen siendo la parte más importante porque las bombas de calor, las unidades de caudal de refrigerante variable y los enfriadores avanzados tienen un alto gasto de capital. Sin embargo, los ingresos se están estabilizando a medida que los precios de los componentes enfrentan presión deflacionaria una vez que mejora la escala de fabricación.

El crecimiento en los servicios está impulsado por los despliegues de controles inteligentes: el Sistema de Control Inteligente de Daikin de 2025 permite la integración de conexión y uso inmediato, pero sigue requiriendo configuración profesional para optimizar los circuitos hidráulicos. Las instalaciones están cada vez más regidas por contratos basados en el rendimiento donde se garantizan los ahorros de energía, lo que profundiza el papel de los proveedores de servicios. Como resultado, la escasez de mano de obra se convierte en un cuello de botella de ingresos tanto como en una restricción operativa, ejerciendo presión inflacionaria salarial sobre el mercado de HVAC del Reino Unido.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la adquisición del informe

Por industria de usuario final: el crecimiento comercial supera el dominio residencial

Las aplicaciones residenciales representaron el 74,68% de los ingresos de 2025. Sin embargo, se prevé que el segmento comercial crezca a una CAGR del 7,26%, superando el crecimiento general del mercado de HVAC del Reino Unido. La refrigeración de centros de datos es el principal impulsor: los campus de hiperescala alrededor de Londres, Mánchester y Edimburgo demandan enfriadores redundantes de alta eficiencia que deben funcionar con refrigerantes de bajo potencial de calentamiento global. Los hospitales y las escuelas también están aumentando la inversión para cumplir con las normas más estrictas de calidad del aire interior introducidas tras la pandemia.

El tamaño del mercado de HVAC del Reino Unido solo para los centros de datos está destinado a duplicarse para 2030, con la ayuda de las cargas de trabajo de inteligencia artificial que aumentan las densidades de calor. La fabricación farmacéutica está adoptando la humidificación adiabática y el manejo de aire de control preciso, abriendo espacio en blanco para los fabricantes de equipos originales especializados. En contraste, los retrofittings residenciales dependen de los mecanismos de subvenciones y de los despliegues de contadores inteligentes que pueden monetizar los servicios de respuesta a la demanda.

Por tipo de instalación: el impulso de la nueva construcción aumenta a pesar del liderazgo del retrofitting

Las instalaciones de retrofitting representaron el 60,65% de los ingresos de 2025, un resultado natural del gran parque inmobiliario existente. Sin embargo, la nueva construcción está ganando participación a medida que los constructores preinstalan sistemas bajos en carbono para cumplir con las normas próximas. Muchos promotores ahora especifican bombas de calor de fuente de tierra en red conectadas a redes de bucle de temperatura ambiente en nuevas urbanizaciones, un enfoque que reduce el coste inicial por vivienda aprovechando perforaciones compartidas.

Dentro del retrofitting, los enfoques integrales para toda la vivienda que combinan aislamiento, ventanas y ventilación mecánica están creciendo. Sin embargo, los ecosistemas de contratistas fragmentados ralentizan la escala; un trabajo típico de bomba de calor puede involucrar cuatro gremios separados. Los proyectos piloto gubernamentales que coordinan el diseño, la financiación y la instalación bajo un único contrato están empezando a mostrar eficiencias en tiempo y coste, lo que señala una posible aceleración a finales de la década de 2020.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la adquisición del informe

Por rango de capacidad: los sistemas distribuidos impulsan el crecimiento a pequeña escala

Los sistemas con una potencia de 5-20 kW capturaron la mayor participación del 31,62% del tamaño del mercado de HVAC del Reino Unido en 2025, ajustándose a los requisitos de calefacción de las viviendas adosadas típicas. Las unidades de menos de 5 kW, a menudo bombas de calor monobloc adecuadas para apartamentos, se están expandiendo a una CAGR del 8,02%. Estos sistemas compactos se benefician de permisos simplificados y no siempre requieren grandes actualizaciones del cuadro eléctrico, lo que los hace atractivos para los inquilinos urbanos y los propietarios.

Las capacidades más pequeñas también se adaptan a los programas emergentes de respuesta a la demanda: las unidades equipadas con inversores inteligentes pueden modular la salida para rastrear la frecuencia de la red, generando ingresos para los propietarios de edificios. La investigación ha destacado, sin embargo, que los controles de termostato sincronizados corren el riesgo de crear picos de demanda matutinos, por lo que las empresas de servicios públicos están pilotando tarifas dinámicas para escalonar los ciclos de arranque. En el extremo opuesto, las instalaciones de plantas de más de 200 kW siguen siendo un nicho, con crecimiento estable en hospitales y sitios industriales.

Análisis geográfico

Inglaterra dominó las instalaciones en 2024, impulsada por los altos volúmenes de retrofitting en los cinturones de cercanías del sureste y la intensa construcción de centros de datos alrededor del corredor de la M25. Escocia le siguió, aprovechando la abundante energía eólica que mejora la intensidad de carbono de la calefacción eléctrica y, por tanto, el valor de reducción durante toda la vida útil de las bombas de calor. El objetivo de emisiones provisionales más agresivo del gobierno escocés para 2038 significa que las subvenciones y las aprobaciones de planificación llegan más rápido, atrayendo a los fabricantes a proyectos piloto de soluciones híbridas de bomba de calor e hidrógeno.

Gales mostró una creciente actividad después de que se abrieran centros de formación regionales en Swansea y Wrexham, reduciendo la brecha de instaladores. El rural de Gales Central y las Tierras Altas de Escocia todavía enfrentan mayores costes de transporte de equipos e insuficiente capacidad de red trifásica, lo que limita la adopción a pesar de los climas favorables. Irlanda del Norte se queda rezagada debido a las divergentes normativas de construcción y a un presupuesto de subvenciones menor, aunque los proyectos de interconexión transfronteriza prometen mejores precios de electricidad que podrían desbloquear la demanda para 2028.

Las tarifas eléctricas regionales, los factores de carbono de la red y los incentivos políticos dan forma conjuntamente a las decisiones de inversión. Un propietario en Cornualles puede enfrentar tarifas punta más altas pero puede unirse a esquemas comunitarios de energía solar más baterías, mientras que una oficina en Glasgow se beneficia de electricidad de red con menor huella de carbono que mejora las métricas corporativas de ESG. Las autoridades locales que adoptan planes de descarbonización del calor a nivel de área están dirigiendo la adquisición masiva, lo que se espera que comprima los márgenes pero acelere la difusión de equipos estandarizados de bombas de calor.

Panorama competitivo

El mercado de HVAC del Reino Unido está moderadamente concentrado. Daikin, Johnson Controls y Carrier juntos representaron algo menos de un tercio de los ingresos de 2024. Estas multinacionales ampliaron sus huellas de servicio mediante adquisiciones: Daikin compró Robert Heath Heating, añadiendo 450 técnicos a su base en el Reino Unido [4]Daikin Europe, "Comunicado de prensa sobre el sistema de control inteligente", daikin.eu. Trane Technologies entró en la refrigeración de transporte adquiriendo Marshall Fleet Solutions en marzo de 2025.

La diferenciación de productos está virando hacia el software. Johnson Controls comercializa enfriadores impulsados por inteligencia artificial que se auto-optimizan para la intensidad de carbono, ganando contratos de energía como servicio con propietarios comerciales. Las marcas de calderas domésticas como Worcester Bosch y Baxi están compitiendo para certificar modelos aptos para hidrógeno mientras lanzan bombas de calor monobloc compactas para defender su participación. Mientras tanto, empresas emergentes como Homely Energy ofrecen controles basados en la nube que integran tarifas de tiempo de uso con la carga de vehículos eléctricos, una propuesta de valor que los fabricantes de equipos originales tradicionales están adquiriendo en lugar de desarrollar internamente.

Las alianzas en la cadena de suministro llegan hasta la obtención de materias primas: el productor de tubos de cobre Mueller Industries firmó contratos plurianuales con fabricantes de equipos originales de bombas de calor para estabilizar los precios, lo que ilustra cómo la volatilidad de las materias primas está impulsando la colaboración vertical. Las empresas japonesas y coreanas están invirtiendo en laboratorios de pruebas en el Reino Unido para certificar sistemas de refrigerante R32 y R290 que cumplan con las cuotas de gases fluorados de 2030, posicionándose para futuras prohibiciones de mezclas de alto potencial de calentamiento global.

Líderes de la industria de HVAC del Reino Unido

Daikin Industries Ltd.

Carrier Global Corporation

Johnson Controls International plc

Mitsubishi Electric Corporation

Trane Technologies plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: British Gas formó una asociación estratégica con NIBE para ampliar la cobertura nacional de posventa de bombas de calor.

- Marzo de 2025: Trane Technologies adquirió Marshall Fleet Solutions para expandir los servicios de cadena de frío en el Reino Unido.

- Febrero de 2025: Modine anunció una nueva fábrica en Chennai para suministrar soluciones de refrigeración de centros de datos de la marca Airedale.

- Enero de 2025: Daikin Europe lanzó un Sistema de Control Inteligente de conexión y uso inmediato para plantas hidráulicas.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de calefacción, ventilación y aire acondicionado del Reino Unido como todos los equipos fabricados en fábrica más los servicios relacionados de instalación, mantenimiento y modernización que proporcionan temperatura interior regulada, humedad y pureza del aire en edificios residenciales, comerciales e industriales. Los ingresos se contabilizan en la primera venta doméstica en dólares constantes de 2024.

Exclusión del ámbito de aplicación: excluimos las neveras portátiles enchufables, los sistemas de climatización de vehículos y las piezas de recambio.

Segmentación

- Por tipo de componente

- Equipos de HVAC

- Equipos de calefacción

- Bombas de calor

- Calderas, radiadores, etc.

- Equipos de aire acondicionado y ventilación

- Sistemas divididos (con conductos y sin conductos)

- Caudal de refrigerante variable

- Unidades manejadoras de aire

- Enfriadores

- Fancoils

- Unidades de paquete interior y techo

- Otros tipos

- Equipos de calefacción

- Servicios de HVAC

- Instalación

- Mantenimiento y reparación

- Retrofitting y gestión energética

- Equipos de HVAC

- Por industria de usuario final

- Residencial

- Comercial

- Edificios de oficinas

- Comercio minorista y hostelería

- Instalaciones sanitarias

- Instituciones educativas

- Centros de datos

- Edificios públicos y gubernamentales

- Industrial

- Plantas de fabricación

- Petróleo y gas y energía

- Procesamiento de alimentos y bebidas

- Productos farmacéuticos

- Por tipo de instalación

- Nueva construcción

- Retrofitting / Reemplazo

- Por rango de capacidad (kW de refrigeración/calefacción)

- Hasta 5 kW

- 5 - 20 kW

- 20 - 50 kW

- 50 - 200 kW

- Por encima de 200 kW

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablaron con distribuidores, gestores de instalaciones, contratistas mecánicos e inspectores municipales de Inglaterra, Escocia y Gales, y realizamos encuestas estructuradas en hogares para validar los márgenes del canal, los índices de servicio y la intención de modernización.

Investigación documental

Empezamos con las estadísticas públicas sobre edificios y eficiencia energética publicadas por la Oficina Nacional de Estadística, el Departamento de Seguridad Energética y Net Zero, los permisos de construcción de Eurostat y la Asociación de Bombas de Calor del Reino Unido, que sirven de base para la base instalada y los ciclos de sustitución. Los flujos comerciales de los paneles de aduanas de HMRC y UN COMTRADE apuntan a las categorías de productos con mayor peso de las importaciones, mientras que los índices mensuales de precios de producción enmarcan las tendencias de los precios de venta. Los archivos de las empresas, los portales de aplicaciones de planificación y las fuentes de pago de D&B Hoovers y Dow Jones Factiva nos ofrecen información sobre la competencia y los proyectos. Esta lista es ilustrativa, y muchas otras fuentes han contribuido a la comprobación y clarificación de los datos.

A continuación, revisamos las revistas especializadas y las actas de congresos para evaluar la difusión de la tecnología, y cruzamos los recuentos de patentes a través de Questel para poder detectar diseños emergentes como las bombas de calor con refrigerantes de bajo PCG.

Dimensionamiento y previsión del mercado

Adoptamos una combinación descendente y ascendente: el recuento nacional de viviendas, la superficie comercial y la vida útil típica de los sistemas de calefacción, ventilación y aire acondicionado crean un grupo de demanda inicial, que se ajusta con saldos de importación y exportación y porcentajes de autofabricación. Las comprobaciones ascendentes específicas realizadas a partir de los comentarios del panel de instaladores, las listas de cantidades de los proyectos muestreados y la mediana de ASP por volumen de los kits de bomba de calor ajustan nuestros rangos. El modelo se nutre de variables como la aceptación del plan de mejora de calderas, la migración de las bandas de EPC, la disponibilidad de mano de obra y los grados-día de calefacción. Las previsiones se basan en la regresión multivariante junto con el suavizado ARIMA y, cuando los datos de los instaladores son escasos, aplicamos multiplicadores regionales derivados de recientes autorizaciones urbanísticas.

Ciclo de validación y actualización de datos

Nuestros resultados se contrastan con los datos de gasto de capital de la ONS y las estadísticas nacionales de uso de la energía, y se someten a una revisión multianalista antes de su aprobación. Los resultados se actualizan cada año, con actualizaciones intermedias que se activan cuando las subvenciones, las normas o las perturbaciones macroeconómicas modifican sustancialmente la base de referencia, lo que garantiza que los clientes reciban la visión más reciente en el momento de la entrega.

Por qué la línea de base HVAC del Reino Unido de Mordor manda en fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas eligen alcances, puntos de tarificación y calendarios de actualización distintos.

Mantenemos la coherencia de nuestro alcance e incluimos los servicios, por lo que ofrecemos un recuento más completo en el que pueden confiar los responsables de la toma de decisiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.670 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| USD 0,48 B (2024) | Consultoría regional A | Alcance de la ventilación y precio de la puerta del fabricante |

| USD 6,20 B (2024) | Consultoría global B | Añade automatización de edificios y piezas de recambio, utiliza ASP de cinco años de laminación |

La comparación muestra que, una vez estandarizadas las inclusiones, los precios y la cadencia de actualización, la estimación equilibrada de Mordor se sitúa entre los extremos y sigue siendo trazable a variables transparentes.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de HVAC del Reino Unido?

Se valoró en USD 2.770 millones en 2026 y se prevé que alcance USD 3.360 millones en 2031.

¿A qué velocidad se espera que crezca el mercado de HVAC del Reino Unido?

Se proyecta que el mercado se expanda a una CAGR del 3,89% de 2026 a 2031.

¿Qué segmento crece más rápido?

Los servicios son los más rápidos, avanzando a una CAGR del 7,55% a medida que los complejos sistemas de bombas de calor requieren puesta en marcha especializada y mantenimiento.

¿Por qué las bombas de calor son fundamentales para el crecimiento del mercado?

Los mandatos gubernamentales a partir de 2026 y las subvenciones de GBP 7.500 por unidad están impulsando la adopción, posicionando las bombas de calor como la principal vía hacia la descarbonización residencial.

¿Cuál es el mayor desafío que enfrenta la industria?

La escasez de instaladores cualificados, con solo alrededor de 3.000 ingenieros especializados en bombas de calor formados frente a una necesidad de hasta 230.000 para 2030, está limitando la ejecución de proyectos.

¿Qué tan concentrado está el poder de los proveedores en este mercado?

Las cinco principales empresas representaron cerca del 60% de los ingresos de 2024, lo que indica una concentración moderada y una competencia saludable por los nichos emergentes.

Última actualización de la página el: