Tamaño y Participación del Mercado de TIC de Chipre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de Chipre por Mordor Intelligence

El tamaño del Mercado de TIC de Chipre fue valorado en USD 0,91 mil millones en 2025 y se estima que crecerá desde USD 0,93 mil millones en 2026 hasta alcanzar USD 1,02 mil millones en 2031, a una CAGR del 1,92% durante el período de previsión (2026-2031).

La expansión medida refleja la modernización liderada por el gobierno financiada por la Agenda Digital 2030, la continuación del despliegue de fibra hasta el hogar y redes 5G, y un ambicioso lanzamiento del eIDAS de la UE que eleva la demanda de servicios de confianza cualificados. El impulso de la inversión es más fuerte en servicios de TI y ciberseguridad, mientras que los ciclos de renovación de hardware siguen siendo moderados a medida que las empresas migran a suscripciones en la nube. La intensidad competitiva se ve incrementada por la estrategia de red prioritaria de Cyta, la apuesta de PrimeTel por el cable submarino y un grupo de estudios de videojuegos globales que anclan la demanda de infraestructura de baja latencia. Los principales riesgos para el mercado de TIC de Chipre incluyen un limitado grupo de talento doméstico en DevOps, altas tarifas eléctricas para los operadores de centros de datos y una brecha de conectividad de dos niveles entre las zonas urbanas y rurales.

Conclusiones Clave del Informe

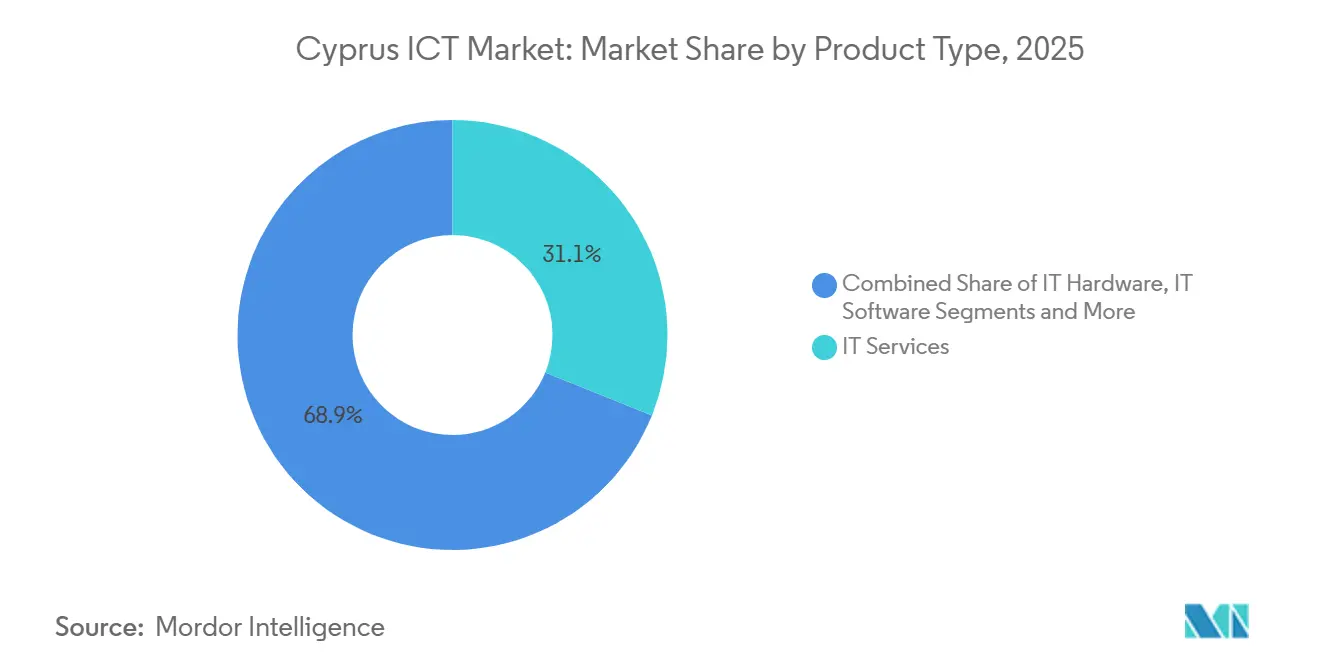

- Por tipo de producto, los servicios de TI lideraron con una participación de ingresos del 31,10% en 2025, mientras que se prevé que la seguridad de TI registre la CAGR más rápida del 3,50% hasta 2031.

- Por tamaño de empresa, las grandes empresas concentraron el 63,20% del gasto en 2025, aunque se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 2,10% hasta 2031.

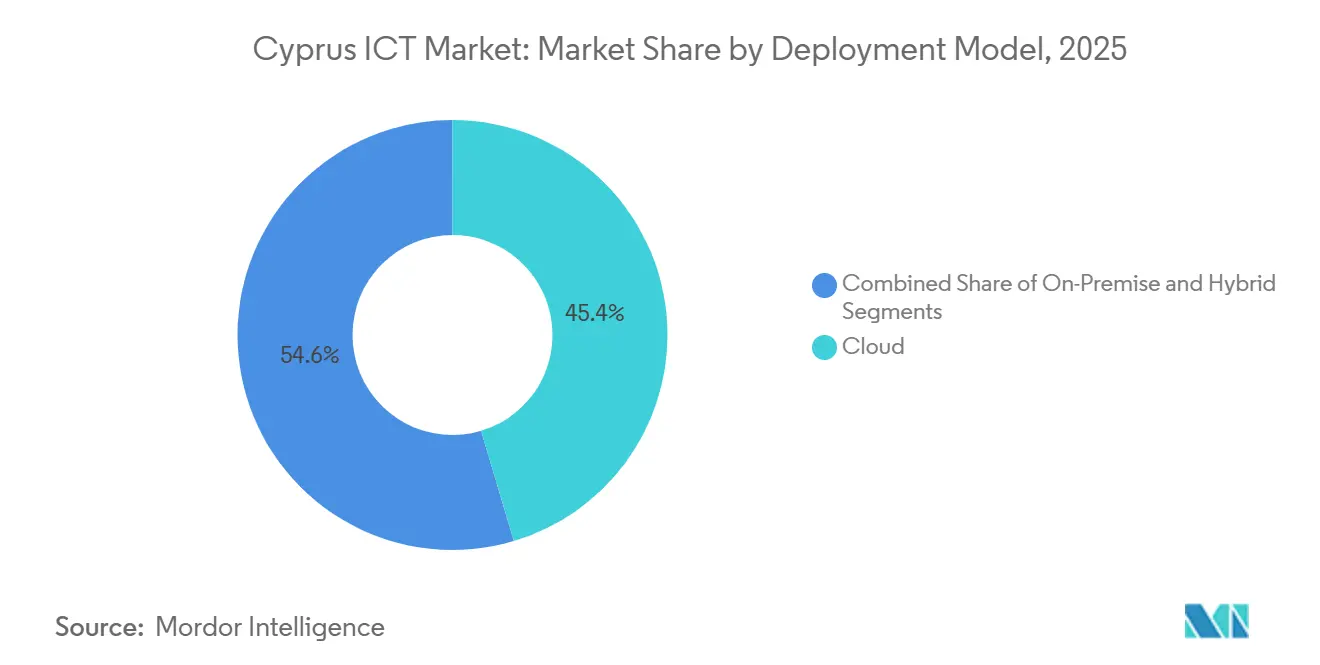

- Por modelo de implementación, la nube capturó el 45,39% de la participación del tamaño del mercado de TIC de Chipre en 2025 y avanza a una CAGR del 2,88% hasta 2031.

- Por vertical de industria, el gobierno y la administración pública representaron el 24,30% de la participación del tamaño del mercado de TIC de Chipre en 2025, mientras que los videojuegos y los deportes electrónicos crecen a una CAGR del 4,20% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de TIC de Chipre

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compromisos de financiación respaldados por el gobierno de la Agenda Digital de Chipre 2030 | +0.5% | A nivel de Chipre, con foco en Nicosia y Limasol | Mediano plazo (2-4 años) |

| Despliegue acelerado de fibra hasta el hogar y subastas de espectro 5G | +0.4% | Zonas urbanas y suburbanas | Corto plazo (≤ 2 años) |

| Demanda impulsada por el eIDAS de la UE de servicios de confianza y ciberseguridad | +0.3% | Casos de uso transfronterizos a nivel nacional | Corto plazo (≤ 2 años) |

| Deslocalización cercana de centros de datos de recuperación ante desastres en el Mediterráneo | +0.2% | Nicosia, Limasol, Lárnaca | Largo plazo (≥ 4 años) |

| Pivote de la industria turística hacia plataformas de experiencia inteligente | +0.2% | Zonas de resorts costeros | Mediano plazo (2-4 años) |

| Adopción de gemelos digitales marítimos y de navegación en el Puerto de Limasol | +0.1% | Corredor del Puerto de Limasol | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Compromisos de Financiación Respaldados por el Gobierno de la Agenda Digital de Chipre 2030

La Agenda Digital de EUR 988,4 millones representa el 2,96% del PIB nacional y eleva la demanda pública de servicios de gobierno electrónico basados en la nube. Las asignaciones anuales al Ministerio Adjunto ascienden a EUR 172,8 millones en 2026, fomentando la adquisición de plataformas de inicio de sesión único, portales de datos abiertos y actualizaciones de red. La conectividad recibe el 60% del presupuesto, garantizando que los objetivos de gigabit avancen incluso cuando las construcciones rurales se retrasen hasta 2028 debido a disputas de servidumbre de paso. La financiación de competencias captura solo el 15% del presupuesto, lo que implica que la capacidad de red podría superar la preparación de la fuerza laboral a corto plazo. A medida que la infraestructura se despliega más rápido que la mejora de las competencias del talento, los proveedores de servicios gestionados obtienen una oportunidad para cerrar las brechas de habilidades en el mercado de TIC de Chipre.

Despliegue Acelerado de Fibra hasta el Hogar y Subastas de Espectro 5G

Cyta alcanzó el 100% de cobertura de población 5G en 2024 y extendió la fibra al 77,1% de los inmuebles, respaldada por más de USD 238 millones en desembolsos anuales de capital[1]Fuente: Cyta, "Informe Anual 2022," cyta.com.cy. El cable HAWK de PrimeTel añade 4 Tbps de capacidad externa que posiciona a Chipre como nodo de tránsito mediterráneo[2] Fuente: PrimeTel, "Cable Submarino HAWK," primetel.com.cy . No obstante, el 76% de la cobertura de fibra sigue concentrada en las principales ciudades, dejando a los municipios rurales en redes coaxiales heredadas. El mercado de TIC de Chipre se beneficia de un ancho de banda urbano superior, aunque el retraso rural limita los casos de uso que dependen de cargas simétricas, como copias de seguridad en la nube y colaboración en tiempo real.

Demanda Impulsada por el eIDAS de la UE de Servicios de Confianza y Ciberseguridad

La notificación del documento de identidad electrónico nacional en el nivel de garantía Alto cataliza el gasto en módulos de seguridad de hardware, centros de datos con certificación ISO 27001 y ofertas de SOC gestionado. Las Carteras de Identidad Digital obligatorias para 2026 aceleran el trabajo de integración para credenciales móviles y módulos biométricos. Las empresas que no pueden dotar de personal a equipos de detección las 24 horas del día, los 7 días de la semana, contratan proveedores de servicios de seguridad gestionados (MSSP), ampliando el segmento de seguridad dentro del mercado de TIC de Chipre al tiempo que se ajustan los plazos de cumplimiento bajo la NIS2.

Deslocalización Cercana de Centros de Datos de Recuperación ante Desastres en el Mediterráneo

Dieciséis sitios de coubicación operan actualmente en la isla, muchos comercializados como sitios secundarios para bancos europeos y empresas de tecnología financiera que buscan diversificación sísmica. Los nuevos trayectos submarinos y las modestas tasas del impuesto de sociedades mejoran la propuesta de valor, aunque los costes de electricidad se mantienen entre los más altos de la UE y elevan los costes totales de propiedad. La inversión en centros de datos se inclina, por tanto, hacia la recuperación ante desastres de bajo ciclo de trabajo en lugar de cargas de trabajo de inteligencia artificial de uso intensivo de cómputo, un matiz que modera el potencial alcista a largo plazo pero que aún contribuye al crecimiento incremental del mercado de TIC de Chipre.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Grupo de talento doméstico limitado en DevOps avanzado en la nube | −0.3% | Centros tecnológicos de Nicosia y Limasol | Mediano plazo (2-4 años) |

| Base de PYMEs fragmentada con bajos presupuestos de TIC | −0.2% | Segmentos de comercio minorista y hostelería a nivel nacional | Corto plazo (≤ 2 años) |

| Infraestructura coaxial heredada fuera de los corredores urbanos | −0.1% | Comunidades montañosas | Largo plazo (≥ 4 años) |

| Elevado coste de electricidad para las operaciones de centros de datos | −0.2% | Todos los centros de datos de la isla | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Grupo de Talento Doméstico Limitado en DevOps Avanzado en la Nube

Solo el 49,5% de los ciudadanos tenía competencias digitales básicas en 2024, y el 89% de las empresas citó la escasez de personal como la principal barrera para la adopción digital. Las subvenciones de formación del gobierno siguen fragmentadas entre organismos, por lo que los programas privados como Wargaming Forge solo cubren las carencias dentro del sector de los videojuegos. Las empresas del mercado de TIC de Chipre cubren las carencias con contratistas remotos, aunque las mayores ofertas salariales de los equipos distribuidos inflan los costes de los proyectos. La escasez también empuja a las empresas hacia plataformas de bajo código, lo que podría reducir la flexibilidad a largo plazo a medida que aumenta la dependencia de los proveedores.

Base de PYMEs Fragmentada con Bajos Presupuestos de TIC

Las PYMEs representan la mayoría numérica de las empresas chipriotas, aunque gastan de forma desigual en tecnología. Aunque el 94% invirtió en herramientas digitales durante 2024, los presupuestos siguen siendo modestos y episódicos[3]Fuente: Eurostat, "Precios de la Electricidad para Consumidores No Domésticos H1 2025," ec.europa.eu . Muchas dependen de flujos de trabajo manuales y consideran las suscripciones en la nube como gastos operativos en lugar de inversiones estratégicas. Los esquemas de vales y las subvenciones cofinanciadas por la UE han comenzado a cambiar las percepciones, pero la adopción es lenta fuera del turismo y el comercio minorista. La demanda agrupada limitada mantiene los tamaños medios de los contratos pequeños, reduciendo el techo de ingresos a corto plazo para los proveedores que se dirigen al mercado de TIC de Chipre.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Servicios y Seguridad Toman Caminos Divergentes

Los servicios de TI mantuvieron la mayor participación del mercado de TIC de Chipre del 31,10% en 2025, ya que la digitalización pública y las mejoras del turismo impulsaron los contratos de integración de sistemas. Se prevé que la seguridad de TI registre una CAGR del 3,50% hasta 2031, subrayando el aumento de los gastos de cumplimiento para eIDAS y NIS2. La demanda de hardware se mantiene moderada porque la adopción de la nube reduce las renovaciones de servidores locales, mientras que las suscripciones de software en ERP y CRM sostienen un crecimiento de un solo dígito medio. Los despliegues de fibra y 5G mantienen los ingresos de los servicios de comunicación estables, ya que el declive de la voz heredada compensa las ganancias en datos.

Las empresas continúan reasignando presupuestos desde las compras de capital hacia servicios gestionados basados en resultados. Los estudios de videojuegos en Limasol y Nicosia necesitan soporte especializado para la orquestación multijugador y el análisis antitrampa, generando consultorías de nicho. A medida que los contratos del sector público agrupan conectividad, acceso a la nube y monitoreo SOC, los integradores con conjuntos de habilidades multidisciplinares consolidan su participación dentro del mercado de TIC de Chipre.

Por Tamaño de Empresa del Usuario Final: La Digitalización de las PYMEs se Acelera desde una Base Baja

Las grandes empresas controlaron el 63,20% del gasto de 2025, pero los desembolsos de las PYMEs crecerán más rápido a una CAGR del 2,10%. Los incentivos de vales y los esquemas simplificados de incorporación a la nube reducen las barreras, aunque el 70% de las empresas más pequeñas aún lucha con problemas de calidad de red y el 87% cita los costes energéticos como restricciones. El SaaS de bajo código sigue siendo el punto de entrada preferido porque minimiza el desembolso inicial de efectivo.

Persiste un patrón bifurcado. Las grandes organizaciones negocian descuentos por volumen e implementan arquitecturas híbridas, mientras que las PYMEs dependen de paquetes de nube llave en mano que intercambian personalización por velocidad. A medida que las iniciativas de competencias escalan, una adopción más amplia de las PYMEs podría desbloquear un considerable grupo incremental, posicionando al mercado de TIC de Chipre para ganancias más estables más allá de 2028.

Por Modelo de Implementación: La Nube Extiende su Liderazgo a Pesar de las Preocupaciones sobre la Soberanía de los Datos

Los modelos de nube ya representan el 45,39% del gasto y aumentarán a una CAGR del 2,88%. Las altas tarifas eléctricas diluyen la economía local, inclinando el cálculo de costes hacia los recursos de pago por uso incluso para los sectores más conservadores. El modelo híbrido sigue siendo atractivo para las cargas de trabajo sensibles a la latencia o reguladas, aunque las reglas de portabilidad de la Ley de Datos de la UE reducen los costes de cambio y refuerzan las estrategias multinube.

Las empresas de videojuegos dependen de regiones de hiperescala en el extranjero para servidores en tiempo real, por lo que una menor latencia del cable submarino podría impulsar oportunidades de implementación de borde local. A medida que las rutas de fibra se diversifican y mejoran los enlaces directos con el sur de Europa, el mercado de TIC de Chipre podría evolucionar hacia un nodo de borde para cargas de trabajo de latencia ultrabajas.

Por Vertical de Industria del Usuario Final: El Gobierno Ancla la Demanda, los Videojuegos Impulsan el Crecimiento

El gobierno y la administración pública contribuyeron con el 24,30% del valor de 2025 a través de grandes proyectos de identidad digital, banda ancha y datos abiertos. Se proyecta que los videojuegos y los deportes electrónicos sean el segmento de mayor crecimiento con una CAGR del 4,20%, respaldados por Wargaming, GDEV y otros estudios que escalan su plantilla e ingresos. El sector BFSI invierte fuertemente en renovaciones de banca central y cumplimiento de la PSD2, mientras que el comercio minorista moderniza sus plataformas omnicanal y el análisis logístico.

Las empresas de servicios energéticos canalizan sus desembolsos hacia la telemetría de redes inteligentes y la medición avanzada para absorber la generación renovable. La sanidad avanza lentamente en la integración de registros electrónicos, limitada por la fragmentación de los sistemas heredados. Los gemelos digitales marítimos en el puerto de Limasol siguen siendo de escala piloto, pero indican un futuro repunte vertical para el mercado de TIC de Chipre una vez que maduren los mandatos de puerto inteligente.

Análisis Geográfico

El gasto en TIC está fuertemente concentrado en el corredor Nicosia-Limasol-Lárnaca, que representó aproximadamente el 85% de los desembolsos de 2025. Nicosia alberga la mayoría de los organismos gubernamentales y centros de datos, mientras que Limasol se ha convertido en el nexo de los videojuegos y la tecnología financiera gracias a sus amplias reservas de talento y la logística portuaria. Lárnaca se posiciona como un centro de recuperación ante desastres con nuevas estaciones de aterrizaje de cables submarinos y precios inmobiliarios más bajos.

Las regiones periféricas luchan con brechas de conectividad. Las PYMEs rurales en Troodos y el interior de Pafos soportan velocidades de carga inferiores a 30 Mbps, lo que socava la adopción de la nube y el trabajo remoto. El Plan Nacional de Banda Ancha de EUR 72,5 millones tiene como objetivo extender la fibra a nivel nacional para 2027, pero los retrasos en el calendario podrían ampliar la brecha digital.

Las zonas turísticas a lo largo de Ayia Napa y Protaras ya despliegan plataformas de experiencia de huéspedes basadas en el Internet de las Cosas (IoT) que demandan una sólida infraestructura de retorno Wi-Fi, reforzando el imperativo de conectividad. Las altas tarifas eléctricas complican aún más la economía de los centros de datos rurales, lo que explica por qué los grupos de coubicación permanecen cerca de los puntos de presencia de fibra urbanos. Con el tiempo, una mejor integración de las energías renovables y las interconexiones de red podrían equilibrar las disparidades regionales en el mercado de TIC de Chipre.

Panorama Competitivo

Cyta mantiene una participación estimada del 40-45% de los ingresos de telecomunicaciones combinando una cobertura 5G del 100% con un alcance de fibra del 77,1% y paquetes de servicios gestionados plurianuales. PrimeTel se diferencia a través del cable submarino HAWK y un centro de datos con certificación ISO 27001, atrayendo a empresas globales que necesitan rutas mediterráneas de baja latencia.

Cablenet se centra en la banda ancha residencial y en el segmento de pequeñas empresas en ciudades secundarias. Los líderes internacionales de software como Microsoft, Oracle, SAP y Cisco venden a través de los integradores locales Logicom y Epic, mientras que las empresas boutique abordan la infraestructura y el análisis específicos de los videojuegos.

Surgen oportunidades de espacio en blanco en SaaS vertical para hostelería, logística marítima y servicios de back-end para videojuegos. La ciberseguridad enfrenta una intensa competencia entre proveedores porque eIDAS y NIS2 comprimen los ciclos de compra y amplían el alcance del cumplimiento. Las ofertas de SOC gestionado ganan tracción entre las empresas del mercado medio que no pueden dotar de personal a equipos internos. A medida que persiste la escasez de talento, los proveedores capaces de agrupar formación, implementación y soporte deberían seguir ganando participación dentro del mercado de TIC de Chipre.

Líderes de la Industria de TIC de Chipre

Cyprus Telecommunications Authority

Epic Ltd

Cablenet Communication Systems Public Company Ltd

PrimeTel Public Company Ltd

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Ministerio Adjunto confirmó una asignación presupuestaria de EUR 172,8 millones para 2026, un aumento del 3,2% respecto a 2025, manteniendo la financiación de la hoja de ruta de la Agenda Digital.

- Noviembre de 2025: Cyta anunció un acuerdo de compra de energía con el objetivo de cubrir el 100% de las instalaciones de red y centros de datos con energía renovable para 2027.

- Julio de 2025: Khazna Data Centers firmó un acuerdo para explorar un campus de hiperescala de 20 MW en Lárnaca, citando la densidad de cables submarinos y la certeza fiscal corporativa.

- Marzo de 2025: La Autoridad Reguladora de la Energía finalizó las normas de tarifas de red que añaden cargos fijos a la autogeneración, impactando la economía solar in situ para los centros de datos.

Alcance del Informe del Mercado de TIC de Chipre

Las TIC, un término general que engloba las Tecnologías de la Información (TI), abarcan una amplia gama de tecnologías de comunicación. Estas incluyen redes inalámbricas, internet, computadoras, teléfonos móviles, software, videoconferencias, middleware, redes sociales y diversas aplicaciones multimedia. Colectivamente, estas tecnologías permiten a los usuarios almacenar, acceder, transmitir, recuperar y manipular información en formatos digitales.

El Informe del Mercado de TIC de Chipre está segmentado por Tipo de Producto (Hardware de TI, Software de TI, Servicios de TI, Infraestructura de TI, Seguridad de TI y Servicios de Comunicación), Tamaño de Empresa del Usuario Final (Pequeñas y Medianas Empresas y Grandes Empresas), Modelo de Implementación (Local, Nube e Híbrido) y Vertical de Industria del Usuario Final (Gobierno y Administración Pública, BFSI, Energía y Servicios Públicos, Comercio Electrónico Minorista y Logística, Manufactura e Industria 4.0, Sanidad y Ciencias de la Vida, Petróleo y Gas, y Videojuegos y Deportes Electrónicos). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Hardware de TI |

| Software de TI |

| Servicios de TI |

| Infraestructura de TI |

| Seguridad de TI |

| Servicios de Comunicación |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Local |

| Nube |

| Híbrido |

| Gobierno y Administración Pública |

| BFSI |

| Energía y Servicios Públicos |

| Comercio Minorista, Comercio Electrónico y Logística |

| Manufactura e Industria 4.0 |

| Sanidad y Ciencias de la Vida |

| Petróleo y Gas (Upstream, Midstream, Downstream) |

| Videojuegos y Deportes Electrónicos |

| Otros Verticales |

| Por Tipo de Producto | Hardware de TI |

| Software de TI | |

| Servicios de TI | |

| Infraestructura de TI | |

| Seguridad de TI | |

| Servicios de Comunicación | |

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Modelo de Implementación | Local |

| Nube | |

| Híbrido | |

| Por Vertical de Industria del Usuario Final | Gobierno y Administración Pública |

| BFSI | |

| Energía y Servicios Públicos | |

| Comercio Minorista, Comercio Electrónico y Logística | |

| Manufactura e Industria 4.0 | |

| Sanidad y Ciencias de la Vida | |

| Petróleo y Gas (Upstream, Midstream, Downstream) | |

| Videojuegos y Deportes Electrónicos | |

| Otros Verticales |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará el mercado de TIC de Chipre en 2031?

Se espera que el mercado alcance USD 1,02 mil millones en 2031 tras expandirse a una CAGR del 1,92% durante 2026-2031.

¿Qué segmento crece más rápido dentro del gasto en tecnología de Chipre?

Los videojuegos y los deportes electrónicos lideran con una CAGR proyectada del 4,20%, superando a todos los demás verticales hasta 2031.

¿Qué participación del gasto controlan las grandes empresas?

Las grandes empresas representaron el 63,20% de los desembolsos de 2025, reflejando sólidos presupuestos en gobierno, banca y videojuegos.

¿Por qué los costes de electricidad son una preocupación para los inversores en centros de datos?

Los impuestos no recuperables elevan las tarifas eléctricas industriales al segundo nivel más alto de la UE, erosionando los márgenes operativos de los sitios de coubicación.

Última actualización de la página el: