Tamaño y Cuota del Mercado de TIC de España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

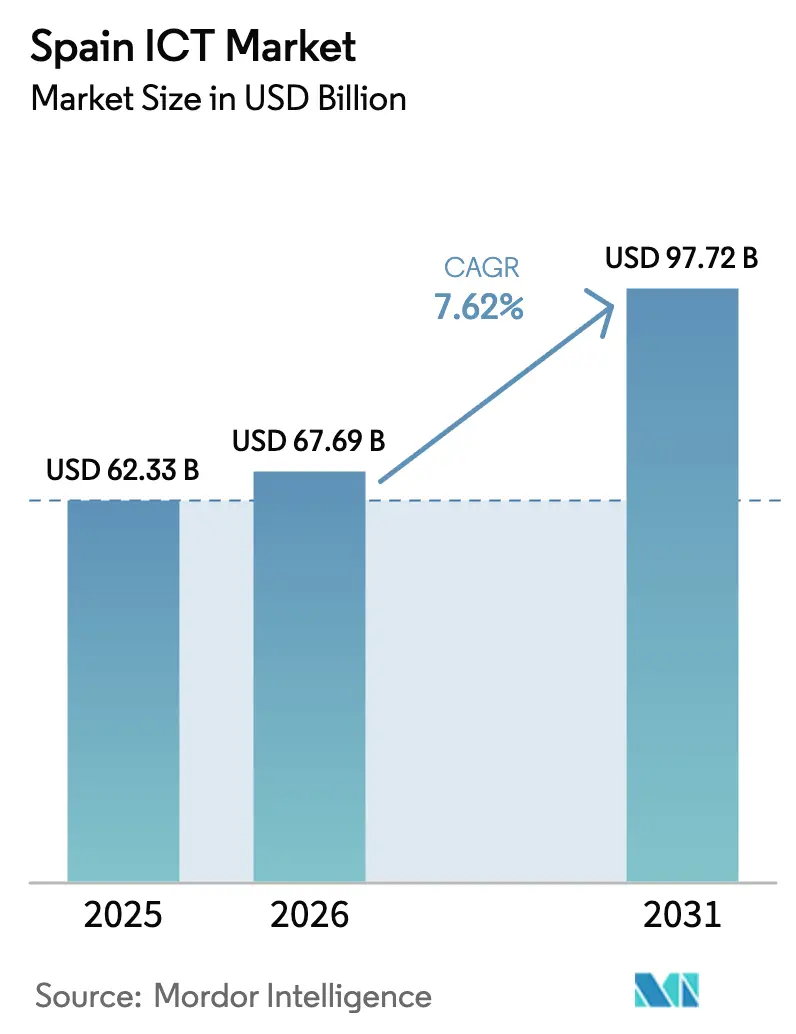

| Tamaño del mercado en el año base (2025) | 62.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 67.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 97.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.62% CAGR |

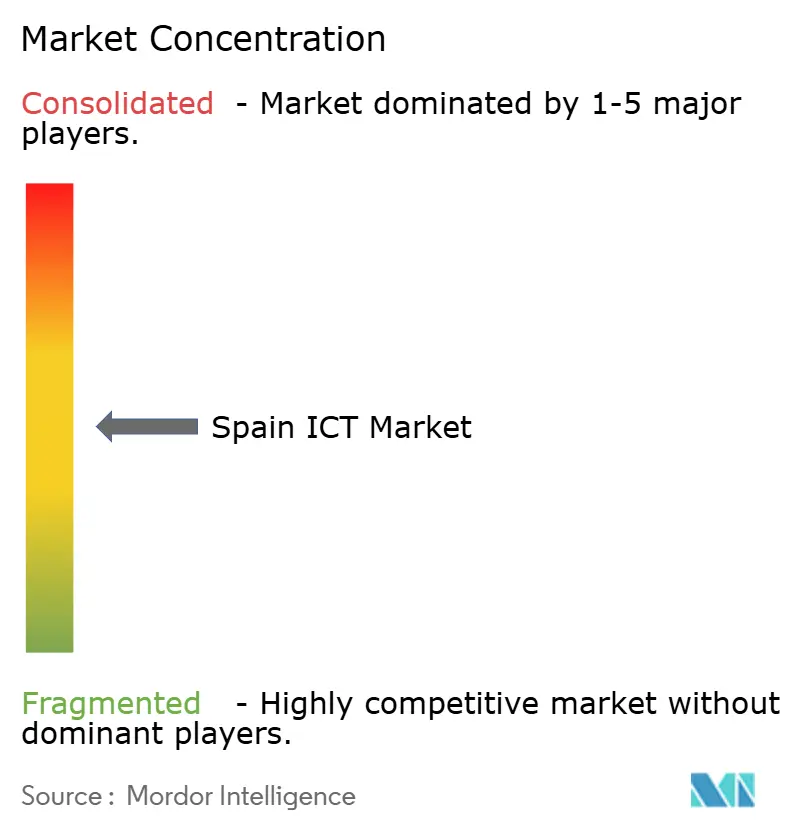

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de España por Mordor Intelligence

Se espera que el tamaño del Mercado de TIC de España aumente de 62,33 mil millones de USD en 2025 a 67,69 mil millones de USD en 2026 y alcance los 97,72 mil millones de USD en 2031, creciendo a una CAGR del 7,62% durante el período 2026-2031. Las construcciones de infraestructura en la nube en Aragón, una cobertura 5G nacional que supera el 90% de la población y 40,4 mil millones de EUR (47,94 mil millones de USD) en fondos de estímulo han incrementado la densidad de infraestructura digital y comprimido los plazos de despliegue, impulsando el gasto tecnológico tanto en organismos públicos como en empresas privadas. Solo los hiperescaladores destinaron más de 22 mil millones de EUR (26,10 mil millones de USD) para nueva capacidad hasta 2026, anclando efectivamente el mercado de TIC de España como el tercer nodo de nube más grande de Europa tras Londres y Fráncfort. Los presupuestos de seguridad se están expandiendo más rápido que el gasto general porque los ataques de ransomware aumentaron un 35% interanual en 2025, mientras que la directiva NIS2 de la UE impone nuevos plazos de cumplimiento que sitúan la arquitectura de confianza cero en lo más alto de la agenda ejecutiva. Las pequeñas y medianas empresas, equipadas con vales Kit Digital que financian hasta el 80% de los costes de software, están acelerando la adopción de la nube incluso cuando las grandes empresas dominan el gasto absoluto. La consolidación de proveedores se intensifica: Telefónica redujo su lista de proveedores de TI de más de 20 empresas a tres integradores principales, lo que señala el aumento de las barreras competitivas para los proveedores de nivel medio.

Conclusiones Clave del Informe

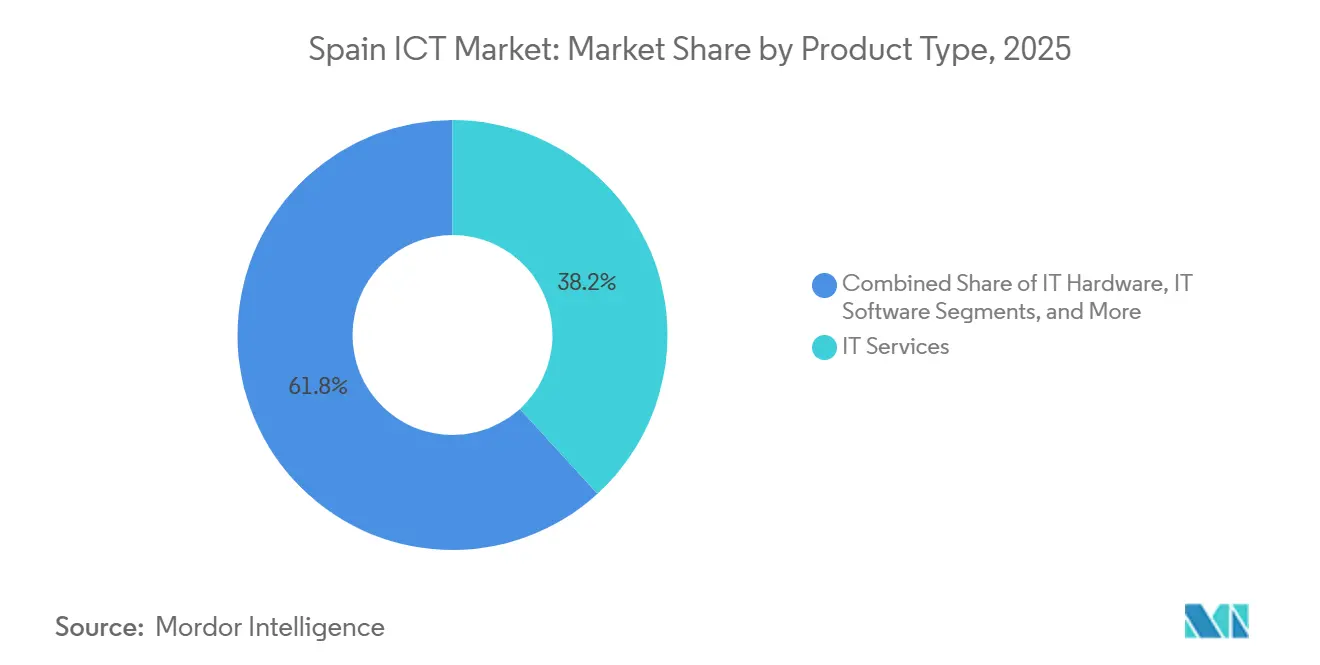

- Por tipo de producto, los servicios de TI lideraron con una cuota de ingresos del 38,23% en 2025, mientras que la seguridad de TI registró la CAGR proyectada más alta del 8,18% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 56,47% del gasto en 2025, mientras que las pymes están en camino de registrar el crecimiento más rápido con una CAGR del 8,43% hasta 2031.

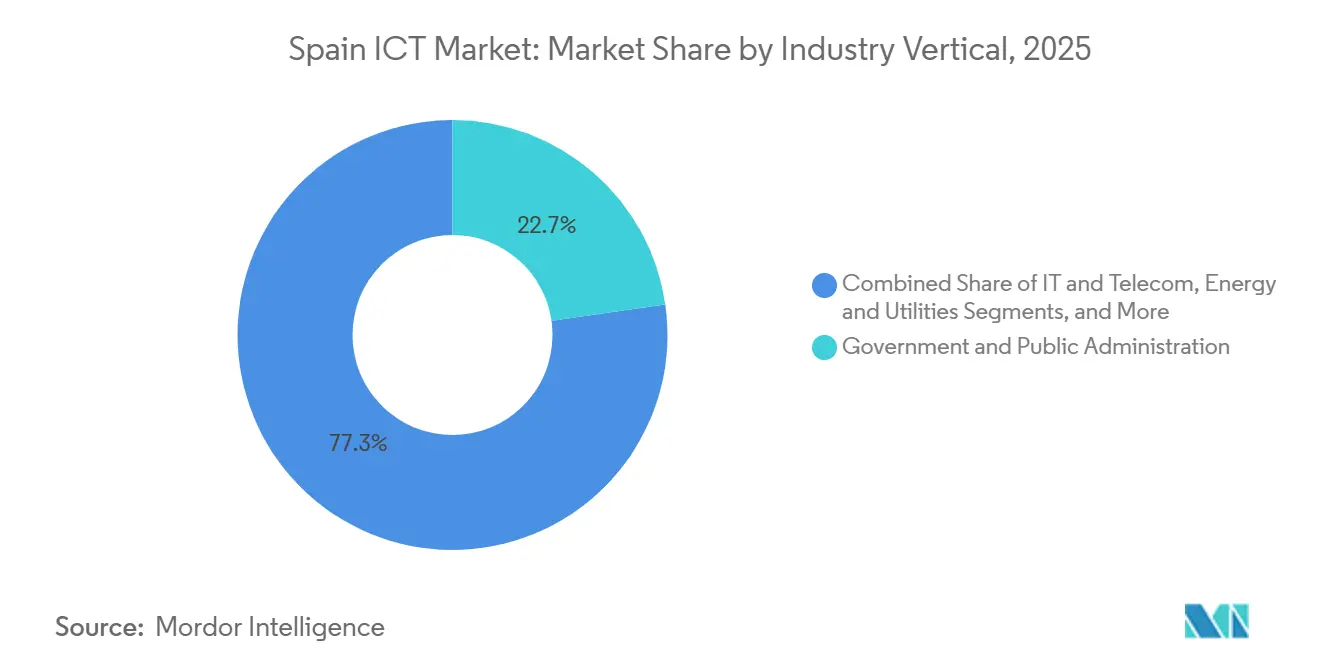

- Por vertical de industria, el gobierno y la administración pública captaron el 22,74% de los ingresos de 2025; se prevé que la manufactura registre la expansión más sólida con una CAGR del 9,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de TIC de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de la Agenda Digital 2026 financiados por el Gobierno | +1.8% | Nacional (Madrid, Cataluña) | Mediano plazo (2-4 años) |

| Adopción del programa de vales de nube para pymes respaldado por la UE | +1.2% | Nacional (regiones industriales) | Corto plazo (≤2 años) |

| La densificación de 5G y FTTH acelera las actualizaciones de TIC | +1.5% | Nacional (brechas rurales) | Mediano plazo (2-4 años) |

| Acercamiento de soporte técnico de LATAM a España | +0.8% | Madrid, Barcelona, Valencia | Largo plazo (≥4 años) |

| Expansión de cadenas de herramientas de IA/LLM en español | +1.1% | Nacional, desbordamiento hacia LATAM | Mediano plazo (2-4 años) |

| Gasto en cibercertificación obligatoria de la UE (EUCS) | +1.4% | Nacional (sectores críticos) | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de la Nube entre las Pymes Españolas

Más de 710.000 vales por valor de 2,9 mil millones de EUR (3,44 mil millones de USD) redujeron el período de recuperación de las inversiones en SaaS de tres años a menos de 18 meses, elevando la tasa de utilización de la nube entre las pymes al 34% a finales de 2025. Los proveedores de software ahora persiguen ingresos recurrentes mensuales, incorporando módulos de GDPR que vinculan a las empresas a contratos plurianuales. Madrid y Cataluña captaron casi la mitad de todos los vales, mientras que la Extremadura rural quedó rezagada debido a la limitada cobertura de banda ancha. A medida que los subsidios expiren a finales de 2026, las métricas de abandono revelarán si las pymes internalizan los flujos de trabajo en la nube o retroceden a infraestructuras locales. Para el mercado de TIC de España, la retención, y no la adquisición, determinará el impulso posterior a los subsidios.

Auge de la Digitalización Financiada por la UE a partir de 2026

España recibió la mayor asignación digital per cápita de la UE, superando los 800 EUR (949,24 USD) por habitante hasta 2025. La iniciativa PERTE Chip inyecta 12,25 mil millones de EUR (14,54 mil millones de USD) en I+D de semiconductores, mientras que España Digital 2026 tiene como objetivo la cobertura nacional de fibra y la disponibilidad en línea de todos los servicios públicos para finales de 2026. Los integradores de sistemas con acuerdos marco están en posición de encadenar proyectos consecutivos a medida que los ministerios se apresuran a cumplir los hitos de la UE. Los municipios que carecen de capacidad de gestión de proyectos corren el riesgo de perder fondos, ampliando la brecha digital entre zonas urbanas y rurales. A partir de 2027, las subvenciones se transforman en financiación mixta, favoreciendo a los socios capaces de absorber el riesgo de balance, una dinámica que reconfigura el panorama competitivo del mercado de TIC de España.

El Rápido Despliegue del 5G Cataliza la Demanda de Computación en el Borde

La red 5G autónoma de Telefónica ya alcanza al 94% de la población española, respaldada por 17 nodos de borde coubicados con emplazamientos de radio.[1]Telefónica, "Informe Anual Integrado 2024," telefonica.com Vodafone y MasOrange se comprometieron a invertir 4 mil millones de EUR (4,75 mil millones de USD) para densificar sus redes, trasladando el análisis en tiempo real desde los centros de hiperescala hasta el borde. Las plantas de automoción del corredor Barcelona-Zaragoza operan gemelos digitales que exigen una latencia inferior a 10 milisegundos; las pasarelas de borde ahora procesan localmente los flujos de visión artificial, reduciendo drásticamente el tiempo de inactividad en producción. Los mandatos de seguridad de la UE exigen que cada nodo de borde de infraestructura crítica supere las auditorías de ENISA, inclinando la ventaja hacia los operadores con instalaciones certificadas. La adopción de la computación en el borde amplía, por tanto, el mercado de TIC de España al tiempo que estrecha las vías de entrada para las startups independientes.

El Aumento de la Sofisticación de los Ciberataques Impulsa el Gasto en Seguridad

El INCIBE registra ahora más de 45.000 alertas diarias a medida que se intensifican las campañas de ransomware y hacktivismo. Un plan nacional de ciberseguridad de 1.157 millones de EUR (1,37 mil millones de USD) financia un centro de operaciones de seguridad centralizado y pruebas de penetración obligatorias para los operadores de servicios esenciales. El sector asegurador eleva el listón al exigir auditorías ISO 27001 para la cobertura de responsabilidad cibernética, incorporando el cumplimiento normativo como un coste inherente al negocio. Los proveedores españoles de tamaño medio tienen dificultades para ofrecer marcos de confianza cero, abriendo puertas a especialistas globales. A medida que la presión regulatoria converge con la escalada de amenazas, el gasto en seguridad crece más rápido que los presupuestos generales de TIC, reforzando el giro del mercado de TIC de España hacia los servicios de seguridad gestionados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Persistente de Arquitectos de Nube Senior | -0.9% | Nacional, aguda en los centros tecnológicos de Madrid y Barcelona | Mediano plazo (2-4 años) |

| Precios Elevados de la Electricidad que Socavan la Economía Local de los Centros de Datos | -0.7% | Nacional, saturación de la red concentrada en Madrid y Cataluña | Corto plazo (≤2 años) |

| Dependencia de ERP Heredados en la Administración Pública | -0.5% | Ministerios del Gobierno Central, administraciones regionales | Largo plazo (≥4 años) |

| Burocracia en la Contratación que Ralentiza los Grandes Proyectos de TI | -0.6% | Sector público a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Arquitectos de Nube Senior

España tenía hasta 200.000 puestos de TIC sin cubrir en 2025, con arquitectos de nube senior que exigían primas salariales del 20-30%. Solo el 9,2% de los graduados obtienen títulos en STEM, y las mujeres ocupan apenas el 1,4% de los puestos de TIC, lo que reduce la diversidad y las líneas de suministro de talento.[2]Comisión Europea, "Índice de Economía y Sociedad Digitales (DESI) 2025," ec.europa.eu Las colas de proyectos se alargan entre 6 y 12 meses, inflando los costes de migración hasta en un 25%. Aunque un programa de Talento Digital respaldado por el Gobierno subvenciona los bootcamps, la primera cohorte se incorpora al mercado laboral a finales de 2026, dejando una brecha crítica de talento que ralentiza la velocidad del mercado de TIC de España.

Precios Elevados de la Electricidad y Saturación de la Red

La energía mayorista promedió 0,09 EUR por kWh en 2025, pero el 83% de los puntos de interconexión de la red alcanzaron su capacidad, obligando a los proyectos de centros de datos a esperar entre 18 y 24 meses. Los hiperescaladores compensan la volatilidad mediante contratos de energía renovable a largo plazo. AWS aseguró el 100% de energía verde para Aragón, aunque las empresas de coubicación más pequeñas carecen del respaldo financiero para hacer lo mismo. La producción intermitente de energía eólica y solar provoca picos de precios que erosionan la ventaja de costes de España. A medida que persisten los cuellos de botella en la red, los promotores exploran la energía solar y las baterías in situ, lo que aumenta las necesidades de capital y modera el crecimiento de la capacidad a corto plazo dentro del mercado de TIC de España.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Servicios Lideran, la Seguridad se Dispara

Los servicios de TI contribuyeron con el 38,23% de los ingresos de 2025, otorgando al segmento la mayor cuota del mercado de TIC de España entre todas las líneas de productos. Los servicios gestionados, la modernización de aplicaciones y los flujos de trabajo de integración impulsan este dominio a medida que las empresas transicionan hacia arquitecturas híbridas. Mientras tanto, se prevé que los ingresos de seguridad de TI crezcan a una CAGR del 8,18% hasta 2031, la más rápida entre todas las categorías, impulsada por la escalada del ransomware y los plazos de cumplimiento de NIS2. El hardware enfrenta compresión de márgenes a medida que los clientes prolongan los ciclos de renovación, aunque el equipamiento de red se beneficia del impulso de los despliegues 5G.

Los patrones de gasto muestran solapamiento: los proveedores de nube ahora incorporan parches automatizados, mientras que los proveedores de seguridad gestionada ofrecen paneles de cumplimiento, difuminando los límites clásicos entre productos. Las construcciones de centros de datos de hiperescala en Aragón ilustran esta convergencia, combinando inversión en infraestructura con servicios profesionales de alto margen. Estos cambios refuerzan el tamaño del mercado de TIC de España en la intersección de servicios y seguridad, redirigiendo la innovación de los proveedores hacia la fijación de precios basada en resultados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las Pymes Aceleran, las Grandes Empresas Anclan

Las grandes empresas captaron el 56,47% de los ingresos de 2025, consolidando su papel como anclas financieras del mercado de TIC de España. Su gasto se orienta hacia grandes parques de ERP plurianuales, contratos de coubicación y compromisos sofisticados de integración de sistemas. En contraste, las pymes muestran el crecimiento más rápido, con una CAGR del 8,43% proyectada hasta 2031, favorecida por el subsidio del programa Kit Digital, que redujo el período de recuperación del SaaS de 3 años a 18 meses.

Si bien las pymes adoptan la velocidad de la nube, su gasto por usuario sigue siendo menor, lo que obliga a los proveedores a favorecer modelos basados en el uso o freemium. La carga de cumplimiento asociada al GDPR y a la Ley de Resiliencia Cibernética empuja a las pymes hacia ofertas de "cumplimiento como servicio" agrupadas. En consecuencia, el tamaño del mercado de TIC de España para soluciones de pymes escalará a través del volumen más que del valor de los contratos, reconfigurando las estrategias de socios y las métricas de éxito del cliente.

Por Vertical de Industria: El Gobierno Ancla, la Manufactura Acelera

El gobierno y la administración pública representaron el 22,74% del gasto de 2025, marcando la mayor cuota del mercado de TIC de España por vertical. La actividad se centra en la modernización de ERP y el despliegue de historiales clínicos electrónicos en el marco de España Digital 2026. Se prevé que la manufactura, en particular la automoción, registre una CAGR del 9,19% hasta 2031, la más rápida entre todos los verticales, a medida que las plantas despliegan gemelos digitales y protocolos Catena-X para la visibilidad de la cadena de suministro de extremo a extremo.[3]seat.com

El sector BFSI moderniza las plataformas centrales para cumplir con los mandatos de pagos en tiempo real, mientras que las empresas de servicios energéticos aplican IA para optimizar los activos renovables. Cada caso de uso depende de una conectividad segura y de baja latencia para vincular la demanda vertical con la trayectoria más amplia del tamaño del mercado de TIC de España. Los proveedores con profundo conocimiento regulatorio y habilidades de integración OT-TI captarán un crecimiento desproporcionado en estos ámbitos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

España Central, con Madrid como eje, registró la mayor contribución regional en 2025, beneficiándose de la alta densidad de sedes corporativas, tres zonas de disponibilidad de hiperescaladores y un fondo de innovación regional de 1,2 mil millones de EUR (1,42 mil millones de USD). Las economías de escala permiten a las grandes consultoras establecer equipos de clientes localmente, pero esta concentración infla los alquileres e intensifica la escasez de talento, empujando los roles de back-office hacia ciudades secundarias como Valladolid.

España Oriental —Cataluña y Valencia— ocupa el segundo lugar en gasto regional gracias al magnetismo emprendedor de Barcelona y la digitalización de la logística portuaria. Barcelona por sí sola captó 1,8 mil millones de EUR (2,13 mil millones de USD) en flujos de capital de riesgo durante 2024, sustentando iniciativas de movilidad y tecnología sanitaria. La planta de SEAT en Martorell muestra cómo las pasarelas de borde realizan análisis in situ para orquestar 16 millones de movimientos diarios de componentes con una latencia inferior a 10 milisegundos, un caso de referencia para la demanda industrial que impulsa el mercado de TIC de España.

Los territorios del norte —País Vasco, Navarra, Asturias— se especializan en IoT industrial y análisis de energías renovables, con Iberdrola y Siemens Gamesa coubicando laboratorios de I+D en Bilbao. Las regiones del sur quedan rezagadas debido a un menor PIB per cápita y una penetración de fibra irregular, aunque el Parque Tecnológico de Málaga, con más de 600 empresas, ilustra el atractivo de la entrega nearshore para clientes del norte de Europa. Islas como las Baleares exigen la facturación electrónica para los hoteles, impulsando la adopción de SaaS que reduce la brecha digital. La geografía moldea así las tácticas de comercialización dentro del mercado de TIC de España, inclinando la asignación de recursos hacia los corredores de alta densidad mientras los fondos de cohesión de la UE persiguen la inclusión.

Panorama Competitivo

Los diez principales proveedores controlaron una cuota mayoritaria estimada de los ingresos de 2025, lo que indica una concentración moderada en el mercado de TIC de España. Accenture, Capgemini, IBM y NTT DATA dominan los grandes compromisos de transformación, aprovechando los centros offshore mientras mantienen equipos de clientes de habla hispana. La racionalización de proveedores de Telefónica hacia Capgemini, Inetum y Minsait refuerza la integración en torno al núcleo 5G y la automatización impulsada por IA, elevando los costes de cambio para los competidores de nivel medio.

La adquisición de Hispasat por parte de Indra Sistemas por 725 millones de EUR (859,59 millones de USD) consolida las comunicaciones espaciales y tiene como objetivo alcanzar 1 mil millones de EUR (1,19 mil millones de USD) en ingresos de defensa para 2030. Los hiperescaladores atraen a los ISV locales ampliando los términos de reparto de ingresos del mercado, y AWS reclutó a 120 socios españoles para desarrollar aplicaciones verticales en su región de Aragón. Las empresas de ciberseguridad de nicho se diferencian mediante auditorías ISO 27001 agrupadas y centros de operaciones de seguridad gestionados, una propuesta que resuena entre las pymes.

La fijación de precios basada en resultados gana terreno: los proveedores ahora vinculan las tarifas a los volúmenes de transacciones o a los acuerdos de nivel de servicio de disponibilidad, incorporando IA para el mantenimiento predictivo y la detección de anomalías. Las oportunidades de espacio en blanco persisten en la orquestación de borde para cargas de trabajo sensibles a la latencia, pero el éxito depende de las alianzas con operadores que proporcionen conectividad de último kilómetro. La competencia gira, por tanto, en torno a las alianzas de plataformas y el conocimiento regulatorio, no meramente en torno a las tarifas.

Líderes de la Industria de TIC de España

Telefonica S.A.

Indra Sistemas S.A.

Amadeus IT Group S.A.

IBM Corporation

Accenture plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Indra Sistemas obtuvo un contrato de 342 millones de USD con la Administración Federal de Aviación de los Estados Unidos para reemplazar la infraestructura de radar heredada en 11 estados.

- Diciembre de 2025: Indra Sistemas finalizó la adquisición del operador de satélites Hispasat por 725 millones de EUR (859,59 millones de USD), integrando su flota geoestacionaria para acelerar los ingresos relacionados con el espacio.

- Septiembre de 2025: Amazon Web Services anunció una inversión de 15,7 mil millones de EUR (18,61 mil millones de USD) a diez años en centros de datos de Aragón, proyectando 17.500 empleos y cobertura total de energía renovable.

- Julio de 2025: Indra Sistemas ganó un contrato por valor de 65 millones de EUR (77,07 millones de USD) para desplegar radar de vigilancia aérea y sistemas de control para la autoridad de aviación de Colombia.

Alcance del Informe del Mercado de TIC de España

El Informe del Mercado de TIC de España está segmentado por Tipo de Producto (Hardware de TI [Hardware Informático, Equipamiento de Red y Periféricos]. Software de TI (Servicios de TI [Consultoría e Implementación de TI, Externalización de TI, Externalización de Procesos de Negocio, Servicios de Seguridad Gestionados y Servicios de Nube y Plataforma] Infraestructura de TI, Seguridad de TI/Ciberseguridad, Servicios de Comunicación), Tamaño de Empresa (Pequeñas y Medianas Empresas y Grandes Empresas) y Vertical de Industria (Gobierno y Administración Pública, BFSI, TI y Telecomunicaciones, Energía y Servicios Públicos, Comercio Electrónico Minorista y Logística, Manufactura e Industria 4.0, Salud y Ciencias de la Vida, Petróleo y Gas, Otros Verticales de Industria). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware de TI | Hardware Informático |

| Equipamiento de Red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Consultoría e Implementación de TI |

| Externalización de TI (ITO) | |

| Externalización de Procesos de Negocio (BPO) | |

| Servicios de Seguridad Gestionados | |

| Servicios de Nube y Plataforma | |

| Infraestructura de TI | |

| Seguridad de TI/Ciberseguridad | |

| Servicios de Comunicación |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Gobierno y Administración Pública |

| BFSI |

| TI y Telecomunicaciones |

| Energía y Servicios Públicos |

| Comercio Minorista, Comercio Electrónico y Logística |

| Manufactura e Industria 4.0 |

| Salud y Ciencias de la Vida |

| Petróleo y Gas |

| Otros Verticales de Industria |

| Por Tipo de Producto | Hardware de TI | Hardware Informático |

| Equipamiento de Red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Consultoría e Implementación de TI | |

| Externalización de TI (ITO) | ||

| Externalización de Procesos de Negocio (BPO) | ||

| Servicios de Seguridad Gestionados | ||

| Servicios de Nube y Plataforma | ||

| Infraestructura de TI | ||

| Seguridad de TI/Ciberseguridad | ||

| Servicios de Comunicación | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Vertical de Industria | Gobierno y Administración Pública | |

| BFSI | ||

| TI y Telecomunicaciones | ||

| Energía y Servicios Públicos | ||

| Comercio Minorista, Comercio Electrónico y Logística | ||

| Manufactura e Industria 4.0 | ||

| Salud y Ciencias de la Vida | ||

| Petróleo y Gas | ||

| Otros Verticales de Industria | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo está aumentando el gasto en TIC en España?

Se proyecta que el gasto total crecerá a una CAGR del 7,62% entre 2026 y 2031, pasando de 67,69 mil millones de USD a 97,72 mil millones de USD.

¿Qué categoría de producto está creciendo más rápidamente?

La seguridad de TI encabeza la tabla de crecimiento con una CAGR del 8,18% hasta 2031, a medida que las empresas responden a amenazas cibernéticas más agudas y regulaciones de la UE más estrictas.

¿Por qué son importantes las pymes para los proveedores tecnológicos españoles?

Se prevé que las pymes amplíen su gasto a una CAGR del 8,43% gracias a los subsidios Kit Digital, convirtiéndolas en el segmento de clientes de más rápido crecimiento aunque los tamaños individuales de los contratos sigan siendo pequeños.

¿Qué área geográfica alberga la mayor inversión en centros de datos?

La región de Aragón lidera las nuevas construcciones de capacidad, impulsada por compromisos de hiperescaladores de 22 mil millones de EUR que convierten el corredor en el tercer mayor centro de nube de Europa.

¿Qué vertical registrará el mayor crecimiento en TIC?

Se proyecta que la manufactura, especialmente las plantas de automoción que despliegan gemelos digitales, avanzará a una CAGR del 9,19% hasta 2031, superando a todos los demás segmentos de la industria.

Última actualización de la página el: